Tamanho e Participação do Mercado de Bomba de Calor na Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

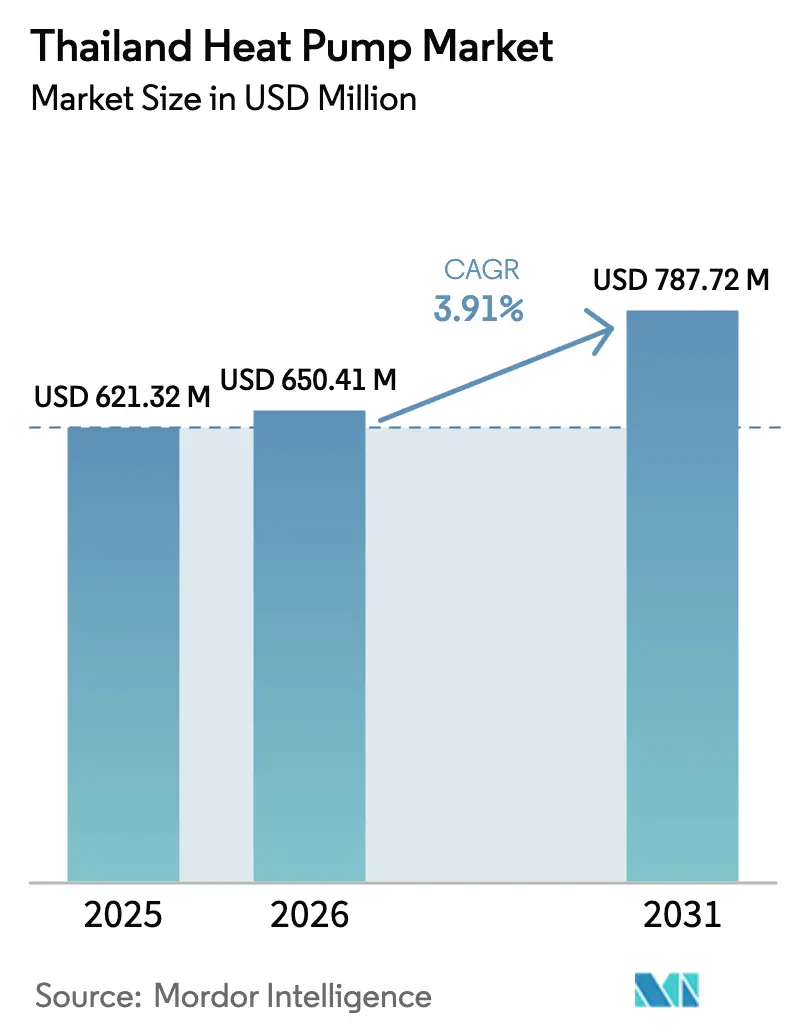

| Tamanho do mercado no ano base (2025) | 621.32 Milhões de dólares |

| Tamanho do Mercado (2026) | 650.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 787.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Tailândia por Mordor Intelligence

O tamanho do mercado de bomba de calor na Tailândia foi avaliado em USD 621,32 milhões em 2025 e estima-se que cresça de USD 650,41 milhões em 2026 para atingir USD 787,72 milhões até 2031, a um CAGR de 3,91% durante o período de previsão (2026-2031). A demanda está ancorada em mandatos governamentais agressivos de eletrificação, em uma transição de refrigerantes impulsionada pelo Acordo de Kigali e na ampliação dos diferenciais de tarifas por horário de uso que melhoram a economia do ciclo de vida. A expansão de data centers no Corredor Econômico Oriental, deduções fiscais de cinco estrelas para equipamentos de alta eficiência e reembolsos do Fundo Rotativo de Eficiência Energética estão acelerando a adoção comercial e industrial. Ao mesmo tempo, redes de pós-venda fragmentadas fora da Grande Bangkok, tarifas voláteis de componentes e baixa conscientização dos consumidores moderam o impulso de crescimento no curto prazo. As marcas multinacionais continuam a aproveitar os canais de ar-condicionado bem estabelecidos, mas integradores locais e parcerias de fabricantes de equipamentos originais chineses com preços mais baixos estão ganhando espaço entre compradores sensíveis ao preço.

Principais Conclusões do Relatório

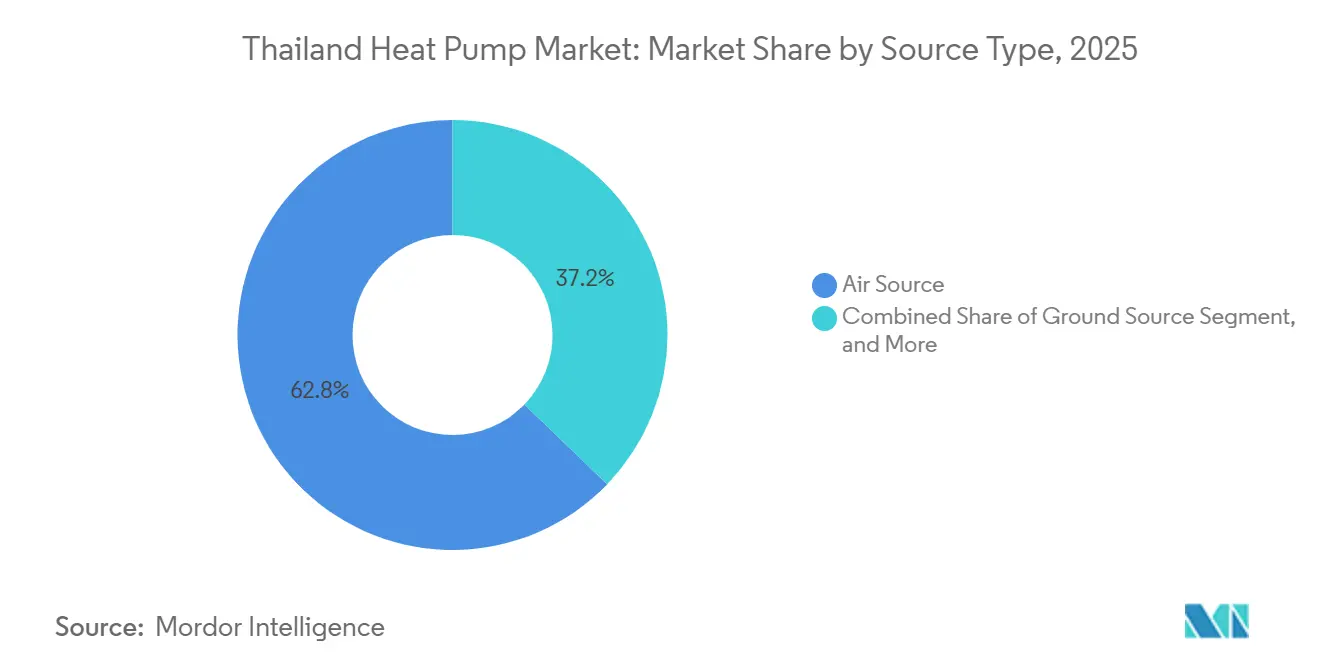

- Por tipo, os sistemas de fonte de ar lideraram com 62,78% da participação do mercado de bomba de calor na Tailândia em 2025, enquanto os sistemas híbridos estão no caminho para a expansão mais rápida, com um CAGR de 4,61% até 2031.

- Por tecnologia, as unidades ar-para-água representaram 48,31% do tamanho do mercado de bomba de calor na Tailândia em 2025, e as soluções solo-para-água estão definidas para crescer a um CAGR de 5,02% até 2031.

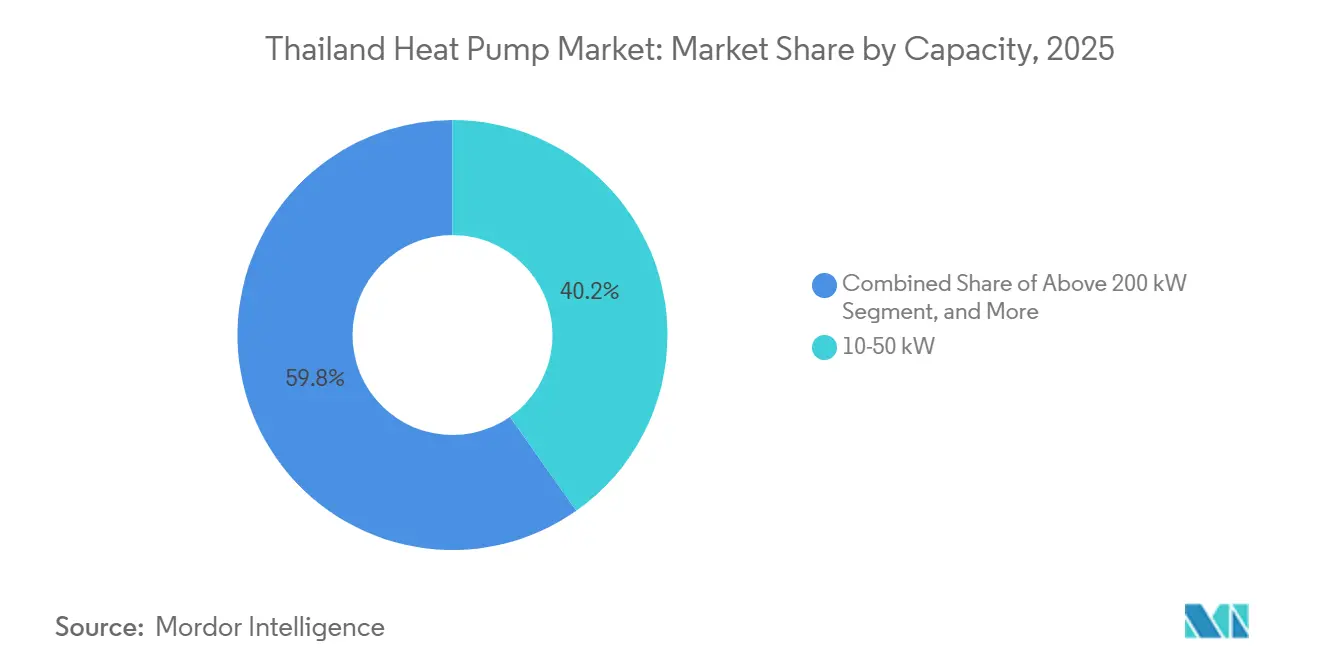

- Por capacidade, a faixa de 10-50 kW comandou 40,23% do tamanho do mercado de bomba de calor na Tailândia em 2025, enquanto as instalações acima de 200 kW estão avançando a um CAGR de 4,42% impulsionadas pela demanda de data centers de hiperescala.

- Por aplicação, a água quente doméstica e sanitária dominou com 46,82% de participação do tamanho do mercado de bomba de calor na Tailândia em 2025, mas o aquecimento industrial e de processos é o segmento de crescimento mais rápido, com um CAGR de 4,86%.

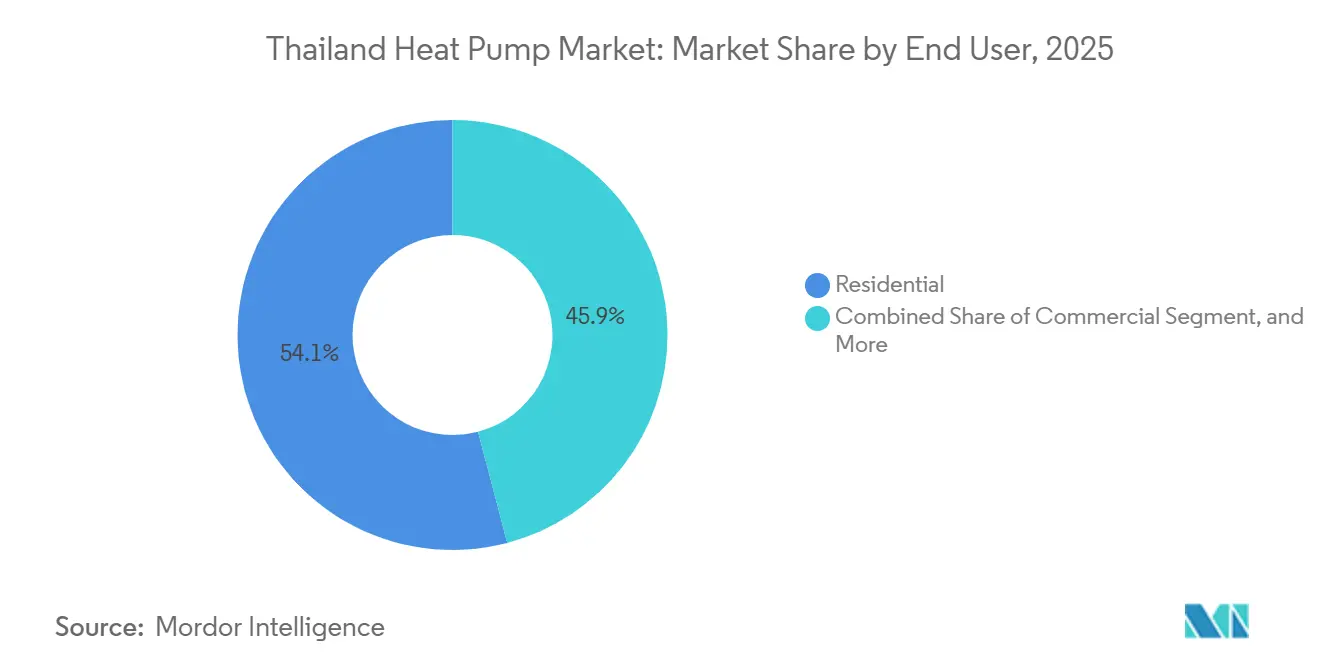

- Por usuário final, os clientes residenciais detinham 54,09% de participação em 2025, mas os adotantes industriais estão projetados para registrar o crescimento mais forte, com um CAGR de 4,28%.

- Por instalação, os projetos de nova construção representaram 64,43% das implantações de 2025, enquanto a atividade de retrofit está crescendo a um CAGR de 4,16% à medida que os mecanismos de financiamento amadurecem.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Metas de Eletrificação no Plano de Desenvolvimento de Energia da Tailândia | +1.2% | Nacional, especialmente Bangkok e Corredor Econômico Oriental | Médio prazo (2-4 anos) |

| Extensão das Tarifas por Horário de Uso da EGAT Favorecendo a Economia das Bombas de Calor | +0.9% | Áreas de fornecimento da EGAT, MEA e PEA | Curto prazo (≤ 2 anos) |

| Reembolsos do Fundo de Eficiência Energética para Edifícios Comerciais | +0.7% | Grande Bangkok, capitais provinciais | Médio prazo (2-4 anos) |

| Atração de Fundos de Investimento Imobiliário Verdes | +0.5% | Bangkok, Chonburi, Phuket | Longo prazo (≥ 4 anos) |

| Transição para Refrigerantes de Baixo Potencial de Aquecimento Global Exigida pelas Emendas à Lei de Proteção da Camada de Ozônio | +0.8% | Canais nacionais de fabricação e importação | Curto prazo (≤ 2 anos) |

| Crescimento de Data Centers que Exigem Resfriamento de Alta Eficiência | +0.6% | Bangkok, Chonburi, Rayong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Metas de Eletrificação no Plano de Desenvolvimento de Energia da Tailândia

O Plano de Desenvolvimento de Energia 2026-2050 da Tailândia eleva a meta de geração renovável para 51% até 2037, reforçando a pressão política para eletrificar cargas de condicionamento de espaço e aquecimento de processos.[1]Agência Internacional de Energia, "Perspectiva de Demanda de Eletricidade da Tailândia 2024-2027," iea.org O aumento da demanda industrial de eletricidade no Corredor Econômico Oriental já está pressionando as janelas de geração de pico, e os operadores de rede veem as bombas de calor como cargas controláveis que podem absorver o excedente solar noturno. Os reembolsos Energy Plus da EGAT vinculam a elegibilidade a rótulos de cinco estrelas e controles prontos para rede inteligente, viabilizando projetos como a unidade de 400 kW da Thai Honda Manufacturing, que reduziu o uso de gás natural e alcançou um retorno do investimento em 2,4 anos. A conformidade com as regras de divulgação da Economia Bio-Circular-Verde incentiva ainda mais os fabricantes a substituir caldeiras a gás por bombas de calor, garantindo competitividade nas exportações em mercados com restrições de carbono.

Extensão das Tarifas por Horário de Uso da EGAT Favorecendo a Economia das Bombas de Calor

A EGAT ampliou o diferencial entre pico e fora de pico para 1,8 THB (USD 0,055) por kWh em 2026, reduzindo os custos de energia nivelados para usuários de bombas de calor com deslocamento de carga em até 40%.[2]Autoridade de Geração de Eletricidade da Tailândia, "Programa de Incentivo Energy Plus," egat.co.th As propriedades de hospitalidade capitalizaram rapidamente; o Rayavadee Krabi relatou 70% de economia de eletricidade em água quente após instalar mais de 100 unidades inversoras que operam quase exclusivamente durante os horários com desconto. A diferença de preços também está estimulando um CAGR de 4,61% para configurações híbridas que contornam completamente as janelas de tarifa alta, embora os modelos de financiamento ainda enfrentem incertezas de revisão tarifária além de horizontes de três anos.

Reembolsos do Fundo de Eficiência Energética para Edifícios Comerciais

O Fundo Rotativo de Eficiência Energética agora cobre até 30% dos custos de equipamentos e instalação de bombas de calor para edifícios não residenciais acima de 1.000 m². Os projetos devem verificar economias ≥ 20% de acordo com as regras do Protocolo Internacional de Medição e Verificação de Desempenho, promovendo o amplo envolvimento de empresas de serviços de energia certificadas. O Complexo Governamental de Bangkok aproveitou o esquema para integrar resfriamento por piso radiante, circuitos de água gelada distrital e energia solar local que produz 2.200 kWh diários, reduzindo o ganho de calor em 37%. Embora 78% das solicitações aprovadas se concentrem na Grande Bangkok, um modelo agregador Super ESCO em fase piloto poderia estender os benefícios a províncias menos atendidas.

Transição para Refrigerantes de Baixo Potencial de Aquecimento Global Exigida pelas Emendas à Lei de Proteção da Camada de Ozônio

A ratificação do Acordo de Kigali pela Tailândia impõe uma redução de 80% dos hidrofluorcarbonetos até 2045, acelerando a transição do R410A para o R32 e o R290.[3]Departamento de Promoção da Qualidade Ambiental, "Diretrizes de Implementação da Emenda de Kigali," depqp.go.th A solução VRV 7 da Daikin de 2026 obteve classificação A+++ usando R32, enquanto a Johnson Controls-Hitachi lançou chillers com R1234ze e R32 adaptados ao Sudeste Asiático. As unidades a propano exigem detecção de vazamentos e ventilação mais rigorosas, acrescentando 10-15% ao custo instalado, mas as alocações anuais de cotas de compressores favorecem fabricantes domésticos como a planta tailandesa da Mitsubishi Electric, fortalecendo a resiliência do fornecimento local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instalação Inicial em Comparação com Sistemas de Ar-Condicionado do Tipo Split | -0.8% | Nacional, agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Baixa Conscientização Pública sobre os Benefícios das Bombas de Calor | -0.5% | Áreas provinciais fora da Grande Bangkok | Médio prazo (2-4 anos) |

| Rede de Serviço Pós-Venda Fragmentada fora da Grande Bangkok | -0.4% | Regiões Norte, Nordeste e Sul | Longo prazo (≥ 4 anos) |

| Tarifas de Importação Voláteis sobre Componentes Principais como Compressores | -0.3% | Canais nacionais dependentes de importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação Inicial em Comparação com Sistemas de Ar-Condicionado do Tipo Split

Unidades residenciais típicas de 10 kW custam entre 180.000 e 250.000 THB (USD 5.140-7.140) instaladas, três vezes o preço de ar-condicionados split comparáveis, o que desencoraja compradores que descontam economias futuras a taxas de dois dígitos. A tubulação hidráulica especializada e a coordenação multidisciplinar inflam os custos de mão de obra em até 50%. Apenas 12% dos projetos comerciais em 2025 aproveitaram contratos de Empresa de Serviços de Energia baseados em desempenho, pois os credores exigem protocolos de medição padronizados antes de subscrever fluxos de economia compartilhada.[4]OCDE, "Roteiro de Finanças e Investimentos em Energia Limpa na Tailândia," oecd.org Variações de tarifas de importação de 5-10% sobre compressores agravam o risco orçamentário, embora fornecedores locais estejam explorando componentes de origem doméstica para reduzir a diferença de custo.

Baixa Conscientização Pública sobre os Benefícios das Bombas de Calor

Uma pesquisa do Instituto Tailandês de Construção Verde de 2025 constatou que 68% dos proprietários de imóveis e 54% dos operadores de pequenas empresas não conseguiam distinguir bombas de calor do ar-condicionado convencional.[5]Instituto Tailandês de Construção Verde, "Pesquisa de Conscientização sobre Bombas de Calor 2025," tgbi.or.th Os orçamentos de marketing historicamente se concentraram em campanhas de energia solar fotovoltaica e LED, deixando as mensagens sobre bombas de calor com financiamento insuficiente. Mitos sobre ruído e complexidade persistem apesar de dados empíricos que mostram unidades inversoras modernas abaixo de 35 dB. Hotéis que promovem retrofits de sustentabilidade nas redes sociais despertam interesse entre viajantes abastados, mas esse canal não alcança os clientes residenciais do mercado de massa. A ausência de Certificados de Desempenho Energético residenciais padronizados obscurece ainda mais a compreensão do consumidor e retarda a adoção em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: A Dominância da Fonte de Ar Reflete a Flexibilidade de Retrofit

As unidades de fonte de ar entregaram 62,78% da participação do mercado de bomba de calor na Tailândia em 2025, impulsionadas pela instalação plug-and-play que evita perfurações ou conexões com torres de resfriamento. Os retrofits comerciais em hotéis de médio porte em Bangkok destacam o apelo da mínima perturbação e do comissionamento rápido. Os sistemas de fonte de água e de fonte de solo juntos detinham 28%, concentrados em condomínios e plantas industriais onde os maiores desembolsos de capital são compensados pelos ganhos de eficiência durante a estação quente da Tailândia. As instalações de fonte de solo, embora ainda sejam um nicho hoje, estão ganhando impulso entre condomínios de luxo que comercializam sistemas geotérmicos como comodidades premium.

As arquiteturas híbridas são o segmento de crescimento mais rápido, com um CAGR de 4,61%. Os usuários industriais expostos a tarifas de pico valorizam a redundância do backup auxiliar a gás ou elétrico, enquanto os data centers veem a hibridização como uma proteção contra a instabilidade da rede. Os fabricantes estão lançando compressores com injeção de vapor aprimorada e ventiladores de velocidade variável para manter as quedas do coeficiente de desempenho das fontes de ar abaixo de 15%, mesmo quando as temperaturas ambiente ultrapassam 38 °C.[6]Stiebel Eltron (Tailândia), "Dados de Desempenho da Série WWK," stiebel-eltron.co.th

Por Tecnologia: Unidades Ar-para-Água Lideram pela Versatilidade

As plataformas ar-para-água capturaram 48,31% da receita de 2025, atendendo cargas de resfriamento de espaço e água quente a partir de um circuito hidráulico compartilhado. Hotéis e hospitais apreciam a área de ocupação de uma única sala de máquinas e os contratos de manutenção consolidados. Os sistemas de fluxo de refrigerante variável ar-para-ar detinham aproximadamente um terço da participação, prosperando onde a distribuição de água gelada está ausente. As soluções solo-para-água estão se expandindo a um CAGR de 5,02% à medida que os fabricantes buscam calor de processo estável durante todo o ano entre 40-80 °C, enquanto reduzem o uso de gás liquefeito de petróleo sob os mandatos de divulgação do Escopo 1.

Os projetos água-para-água permanecem como nicho, mas demonstram fronteiras técnicas: o HEATAQUA da GR TECH produz simultaneamente água gelada a 5 °C e água quente a 80 °C para plantas de alimentos, demonstrando potencial de cogeração. Projetos públicos como o Complexo Governamental de Bangkok validam arquiteturas hidráulicas que favorecem a implantação de bombas de calor baseadas em água.

Por Capacidade: Unidades de Médio Porte Dominam, Plantas de Hiperescala Crescem Rapidamente

Os sistemas com capacidade de 10-50 kW garantiram 40,23% do tamanho do mercado de bomba de calor na Tailândia em 2025, correspondendo às cargas de hotéis de médio porte, restaurantes e indústria leve. Os aquecedores residenciais abaixo de 10 kW ficaram em segundo lugar com aproximadamente 31%, energizados por subsídios de cinco estrelas. As instalações acima de 200 kW, embora ainda representem uma pequena fração hoje, estão crescendo a um CAGR de 4,42% à medida que os campi de data centers de hiperescala comissionam plantas térmicas em escala de megawatt. A nova plataforma CDU da Trane, escalável até 1.700 kW, sublinha essa tendência.

Grandes retrofits industriais, como a unidade de 1.000 kW da Honda Automobile Thailand, destacam retornos do investimento abaixo de cinco anos, mas projetos em cidades secundárias frequentemente enfrentam atrasos na conexão à rede e atualizações de transformadores que prolongam os cronogramas de conclusão. Os desenvolvedores, portanto, escalonam as adições de capacidade junto com o reforço de subestações para evitar licenciamentos prolongados.

Por Aplicação: Água Quente Doméstica Lidera, Aquecimento de Processos Acelera

A água quente doméstica e sanitária representou 46,82% da demanda de 2025, liderada por propriedades de hospitalidade que reduzem os gastos com eletricidade em até 70% por meio de agendamento inteligente de carga. As aplicações de resfriamento de espaço capturaram cerca de 29%, enquanto o aquecimento industrial de processos registrou a expansão mais rápida, com um CAGR de 4,86%, à medida que plantas de alimentos, autopeças e têxteis substituem caldeiras a gás para serviços de 40-80 °C. O retrofit de processamento de frango da CPF Thailand, registrado sob o Mecanismo de Crédito Conjunto, reduziu 942 tCO₂ anualmente.

O aquecimento de espaço permanece marginal no clima tropical da Tailândia, limitado à agricultura em ambiente controlado e salas limpas farmacêuticas. O aquecimento de piscinas e as linhas de secagem juntos detinham aproximadamente 12%; o secador R290 com inteligência artificial da PHNIX promete 75% de economia de custos para processadores de frutas e frutos do mar no sul.

Por Usuário Final: Volume Residencial versus Valor Industrial

Os compradores residenciais forneceram 54,09% das remessas de 2025, estimulados pelos incentivos da Autoridade de Eletricidade Metropolitana, mas moderados pela baixa conscientização. As instalações comerciais, hotéis, escritórios, shoppings e hospitais contribuíram com 32% e valorizam as economias no ciclo de vida e as credenciais de certificação. Os adotantes industriais são o motor de crescimento, com um CAGR de 4,28%, aproveitando contratos de economia compartilhada que contornam restrições de capital enquanto atendem às regras de carbono do mercado de exportação. A implantação de 400 kW da Thai Honda Manufacturing economizou USD 154.000 anualmente com um retorno do investimento de 2,4 anos.

A penetração residencial fora de Bangkok fica aquém porque os proprietários de imóveis não possuem Certificados de Desempenho Energético para quantificar as economias e enfrentam choque de preço. Os formuladores de políticas estão avaliando o Seguro de Economia de Energia para reduzir o risco dos investimentos domésticos, mas a adesão está limitada a projetos piloto.

Por Instalação: Dominância de Nova Construção, Impulso do Retrofit

A nova construção representou 64,43% do volume de 2025, pois a conformidade com o Código de Energia para Edificações incorpora bombas de calor na fase de projeto. Os desenvolvedores agrupam sistemas com certificações LEED ou TREES que obtêm prêmios de aluguel de 8-12% no CBD de Bangkok. As instalações de retrofit, avançando a um CAGR de 4,16%, são catalisadas por empréstimos preferenciais e agregadores Super ESCO que agrupam pequenos projetos para descontos de compra em volume.

Os retrofits de hospitalidade fornecem estudos de caso vívidos: o rollout de 24 unidades do Health Land Pattaya reduziu o consumo de energia em 80% e forneceu 11.000 L por dia de água quente. Edifícios legados, no entanto, frequentemente exigem atualizações de transformadores ou tubulação hidráulica invasiva que inflam os orçamentos em USD 5.700-14.000 e atrasam os cronogramas em até seis meses.

Análise Geográfica

A Grande Bangkok e as províncias adjacentes geraram aproximadamente 58% das instalações de 2025, beneficiando-se de redes densas de distribuidores, rendas mais altas e projetos públicos de referência como o Complexo Governamental que produz 3,9 milhões de kWh de energia solar anualmente. O agrupamento de data centers e as cadeias de suprimentos automotivas reforçam a dominância da capital, enquanto os incentivos fiscais de cinco estrelas aceleram os retrofits comerciais.

O Corredor Econômico Oriental, Chonburi, Rayong e Chachoengsao, ocupa o segundo lugar, pois os operadores de nuvem de hiperescala canalizam USD 5,71 bilhões em expansão de capacidade e desfrutam de isenções fiscais corporativas de oito anos. Os parques industriais ali adotam chillers de fonte de água acima de 200 kW que reciclam o calor residual em redes distritais, mas a escassez sazonal de água empurra os operadores em direção a híbridos resfriados a ar que reduzem o uso de água em 70-90%.

Os centros turísticos do sul, como Phuket e Krabi, estão emergindo como pontos quentes; a instalação de alto perfil de 100 unidades do Rayavadee Krabi estimulou projetos similares entre resorts que buscam a marca Net Zero. Em contraste, as províncias do norte e do nordeste ficam para trás devido à cobertura de serviços fragmentada e déficits de conscientização — 68% dos proprietários de imóveis permanecem desconhecidos com a tecnologia de bomba de calor. Implantações direcionadas de Super ESCO e equipes de manutenção móveis visam superar essa divisão regional.

Cenário Competitivo

Os cinco principais fornecedores — Daikin, Mitsubishi Electric, Johnson Controls-Hitachi, Stiebel Eltron e LG — detinham uma participação combinada de 52% em 2025, aproveitando amplos canais de ar-condicionado e frotas de serviço estabelecidas. A plataforma VRV 7 habilitada por inteligência artificial da Daikin exemplifica uma mudança estratégica em direção a soluções integradas de gestão predial. A planta local de compressores da Mitsubishi Electric protege contra escassez de cotas do Acordo de Kigali e variações tarifárias, reforçando a certeza de fornecimento.

Especialistas europeus como Stiebel Eltron, Viessmann e NIBE visam nichos premium, com a Stiebel Eltron investindo USD 17,1 milhões para construir um hub de exportação tailandês que atende à demanda australiana e chinesa. Os entrantes chineses — PHNIX, ZenzAir e outros — competem com preços 20-30% mais baixos, oferecendo modelos R290 com inteligência artificial que atraem pequenas e médias empresas sensíveis ao custo.

Integradores locais, incluindo Ignie, Forbest, PAC Corporation e Leafs Heat Pump, têm sucesso por meio de resposta rápida de serviço e suporte técnico em tailandês. Os retrofits de aquecimento de processos industriais e os circuitos de resfriamento distrital de data centers apresentam oportunidades de espaço em branco, mas a ausência de relatórios obrigatórios de efetividade de uso de energia restringe a comparação e retarda a diferenciação dos fornecedores.

Líderes do Setor de Bomba de Calor na Tailândia

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Dhanarak Asset Development concluiu o edifício governamental Phod Duang em Bangkok, integrando resfriamento por piso radiante fornecido por água gelada e geração de energia solar local de 2.200 kWh por dia, gerenciada por meio de uma plataforma de gêmeo digital.

- Janeiro de 2026: A Trane introduziu a linha de Unidades de Distribuição de Refrigerante DCDA para data centers da Ásia-Pacífico, com bases de 400 kW, 800 kW e 1.350 kW com expansão para 1.700 kW e PUE tão baixo quanto 1,1.

- Janeiro de 2026: A Dhanarak Asset Development expandiu a área verde do Complexo Governamental de Bangkok de 36 rai para 138 rai e comissionou uma planta de resfriamento distrital combinada com piso radiante, reduzindo as emissões anuais de dióxido de carbono em mais de 2.000 t.

- Setembro de 2025: A PHNIX lançou a bomba de calor para piscina i-GreenLine Ultra R290 com inteligência artificial, prometendo 30% a mais de economia de energia e detecção integrada de vazamento de propano.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado tailandês de bombas de calor como o conjunto de todas as unidades recém-fabricadas, acionadas eletricamente, de fonte de ar, fonte de água, fonte geotérmica e híbridas, com potência abaixo e acima de 100 kW, vendidas para aquecimento de espaços, arrefecimento de espaços e produção de água quente sanitária a clientes residenciais, comerciais, industriais e institucionais em todo o país.

Os chillers autónomos, os aparelhos de ar condicionado convencionais sem funcionalidade de bomba de calor, as vendas de equipamento usado, as peças sobressalentes e as frotas de aluguer estão intencionalmente excluídos do âmbito de dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Pesquisa Documental

Começámos com conjuntos de dados públicos do Gabinete de Política e Planeamento Energético da Tailândia, do Departamento de Desenvolvimento e Eficiência de Energias Alternativas e dos códigos de expedição do Departamento Aduaneiro, que foram posteriormente cruzados com estatísticas do parque edificado do Instituto Nacional de Estatística e com indicadores macroeconómicos do Banco da Tailândia. As perspetivas setoriais foram alargadas através de literatura aberta do Centro ASEAN para a Energia, revistas científicas de AVAC sujeitas a revisão por pares e pesquisas de patentes através da Questel. Os registos de empresas consultados na D&B Hoovers e os comunicados de imprensa forneceram referências de preços e capacidade. Estas fontes retratam metas energéticas, fluxos de importação e custos de instalação típicos que alimentam o nosso conjunto de procura. As fontes mencionadas são ilustrativas, mas não esgotam a lista completa analisada pelos nossos analistas.

Investigação Primária

Os analistas da Mordor entrevistaram instaladores tailandeses, gestores de vendas de OEM, engenheiros hoteleiros e empreiteiros EPC em Banguecoque, Chiang Mai, Rayong e Phuket. As conversas clarificaram os preços reais de instalação, o COP sazonal médio, a disponibilidade de técnicos e os fatores de adoção, permitindo validar os dados secundários e colmatar lacunas antes de triangular o modelo final.

Dimensionamento de Mercado e Previsão

Uma abordagem descendente utilizou contagens de habitações, área de piso comercial e índices de produção industrial para estimar a carga térmica passível de ser servida, que é depois filtrada através de taxas históricas de penetração e ciclos médios de substituição. Verificações ascendentes selecionadas — volumes de importação aduaneira multiplicados pelo preço médio de venda amostrado — e verificações de canais de distribuidores mantêm os totais fundamentados. As variáveis-chave acompanhadas incluem tendências das tarifas de eletricidade, adoção do Código de Energia para Edifícios 2025, pipeline de quartos de hotel, COP médio das unidades e utilização de incentivos fiscais do BOI. Uma regressão multivariada com sobreposições ARIMA gera as perspetivas para 2025-2030; os anos atípicos são testados em cenários de choques tarifários ou de construção. As lacunas nos dados de entrada ascendentes — por exemplo, expedições diretas de OEM não divulgadas — são colmatadas com intervalos de coeficientes conservadores validados por especialistas de campo.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisão por pares de analistas, verificações de variância face a direitos de importação independentes de bombas de calor e movimentos de tarifas de serviços públicos, e aprovação da gestão. Atualizamos o modelo anualmente; eventos materiais de política ou preços desencadeiam uma revisão intercalar, para que os clientes recebam sempre a nossa perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para as Bombas de Calor na Tailândia Inspira Confiança

Os valores de mercado publicados diferem frequentemente porque as empresas escolhem âmbitos de equipamento distintos, pressupostos de preços diferentes e cadências de atualização desiguais.

Os principais fatores de divergência incluem se as unidades exclusivamente de água quente doméstica são contabilizadas, como os subsídios de retrofit são refletidos e se as equipas de analistas incorporam as margens dos distribuidores no preço de venda ou não. Os relatórios da Mordor Intelligence refletem os resultados do ano corrente em vez de cenários agressivos de metas políticas e são atualizados anualmente, o que mantém a nossa linha de base realista e oportuna.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 0,62 mil milhões USD (2025) | Mordor Intelligence | - |

| 1,07 mil milhões USD (2025) | Consultora Regional A | Inclui todos os ACs de AVAC com capacidade de bomba de calor mais receitas de peças sobressalentes, validação primária limitada |

| 0,14 mil milhões USD (2024) | Revista Setorial B | Acompanha apenas "bombas de calor que não sejam máquinas de ar condicionado", omite os segmentos de retrofit e acima de 20 kW |

Em suma, a nossa seleção disciplinada de âmbito, a modelação de dupla via e a atualização anual significam que os decisores podem confiar nos dados da Mordor Intelligence como a linha de base equilibrada e transparente para a oportunidade das bombas de calor na Tailândia.

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de bomba de calor na Tailândia em 2025 e seu valor esperado até 2031?

Situou-se em USD 621,32 milhões em 2025 e está projetado para atingir USD 787,72 milhões até 2031.

Qual faixa de capacidade domina as instalações?

As unidades com capacidade de 10-50 kW lideram com 40,23% de participação, atendendo à maioria das propriedades comerciais de médio porte.

Por que os sistemas ar-para-água são preferidos em edifícios comerciais?

Eles fornecem tanto água gelada quanto água quente a partir de uma única sala de máquinas, reduzindo a área de ocupação dos equipamentos e facilitando a manutenção.

Como o Decreto Real 805 está influenciando a demanda por retrofit?

A dedução fiscal de 150% sobre equipamentos de cinco estrelas está encurtando os retornos do investimento, impulsionando um CAGR de 4,16% em projetos de retrofit.

O que restringe a adoção residencial fora de Bangkok?

Altos custos iniciais e baixa conscientização do consumidor — 68% dos proprietários de imóveis em áreas provinciais permanecem desconhecidos com a tecnologia de bomba de calor.

Página atualizada pela última vez em: