Tamaño y Participación del Mercado de Bombas de Calor en Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

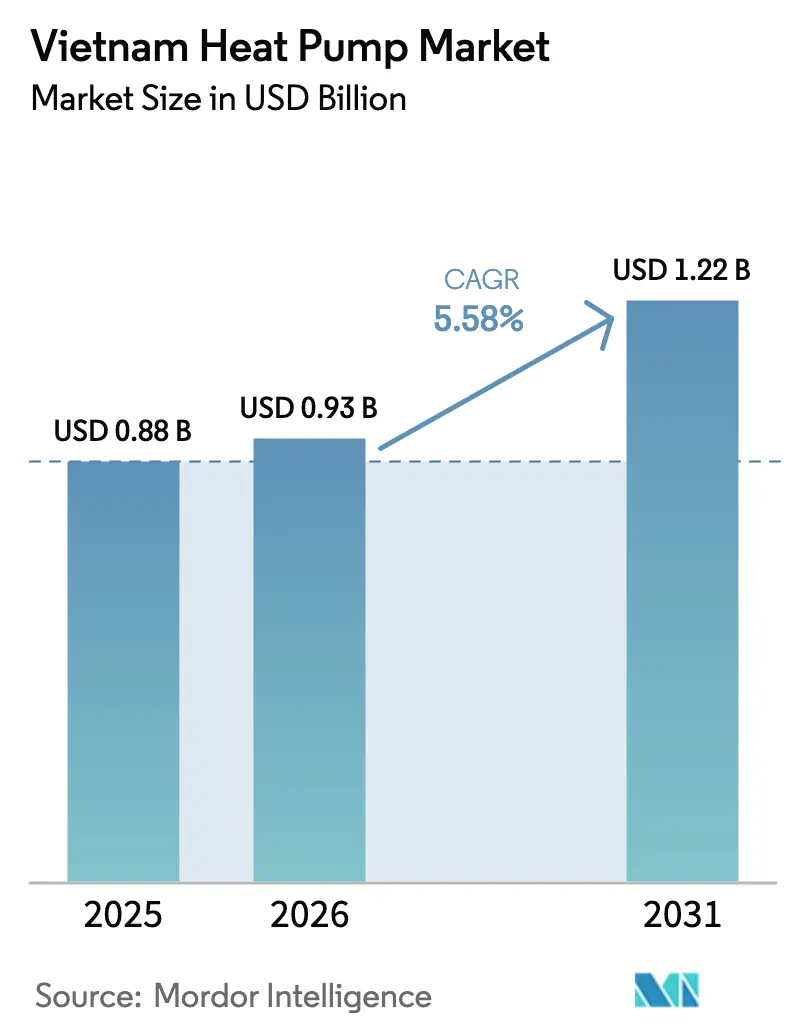

| Tamaño del mercado en el año base (2025) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Vietnam por Mordor Intelligence

El tamaño del mercado de bombas de calor en Vietnam fue valorado en USD 0,88 mil millones en 2025 y se estima que crecerá desde USD 0,93 mil millones en 2026 hasta alcanzar USD 1,22 mil millones en 2031, a una CAGR del 5,58% durante el período de pronóstico (2026-2031). El creciente apoyo de políticas para la refrigeración baja en carbono, la rápida construcción de edificios residenciales de gran altura y el financiamiento verde concesional están impulsando la demanda, incluso cuando la sensibilidad al costo inicial y la escasez de técnicos frenan una adopción más rápida. Las configuraciones de fuente de aire dominan debido al clima cálido de Vietnam y la mayor simplicidad de instalación, aunque los sistemas híbridos y de fuente terrestre están ganando terreno en modernizaciones industriales, acuicultura y proyectos de recuperación de calor residual en centros de datos. La inminente prohibición de refrigerantes en 2029 está destinada a desencadenar un ciclo de reemplazo considerable impulsado por el cumplimiento normativo, mientras que la tarifa eléctrica de dos componentes que se implementará en 2026 fomenta estrategias de desplazamiento de carga que favorecen las bombas de calor de alta eficiencia sobre la calefacción por resistencia. En este contexto, los compradores residenciales siguen siendo el grupo de clientes más grande, pero los usuarios industriales están emergiendo como el segmento de más rápido crecimiento a medida que se preparan para el mercado obligatorio de carbono de Vietnam.

Conclusiones Clave del Informe

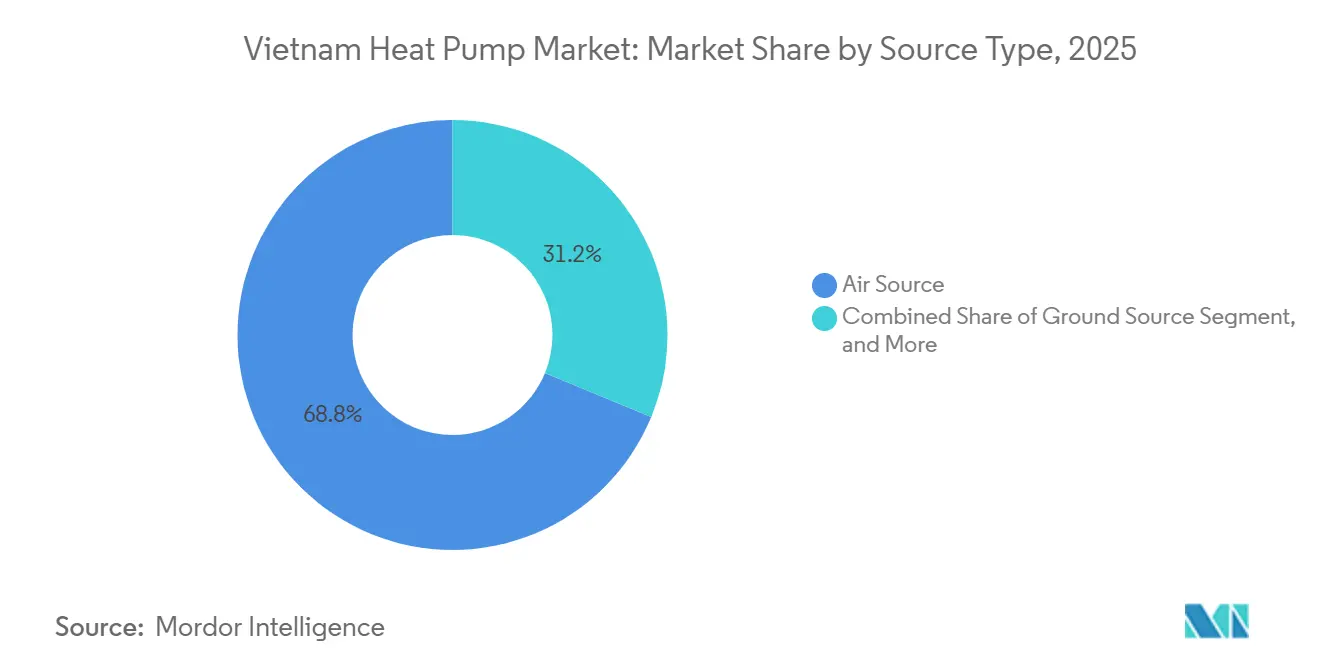

- Por tipo, los sistemas de fuente de aire lideraron con el 68,78% de la participación del mercado de bombas de calor en Vietnam en 2025, mientras que se proyecta que las unidades híbridas se expandirán a una CAGR del 7,13% hasta 2031.

- Por tecnología, las soluciones de aire a agua representaron el 60,31% del tamaño del mercado de bombas de calor en Vietnam en 2025; las opciones de suelo a agua avanzan a una CAGR del 6,47% hasta 2031.

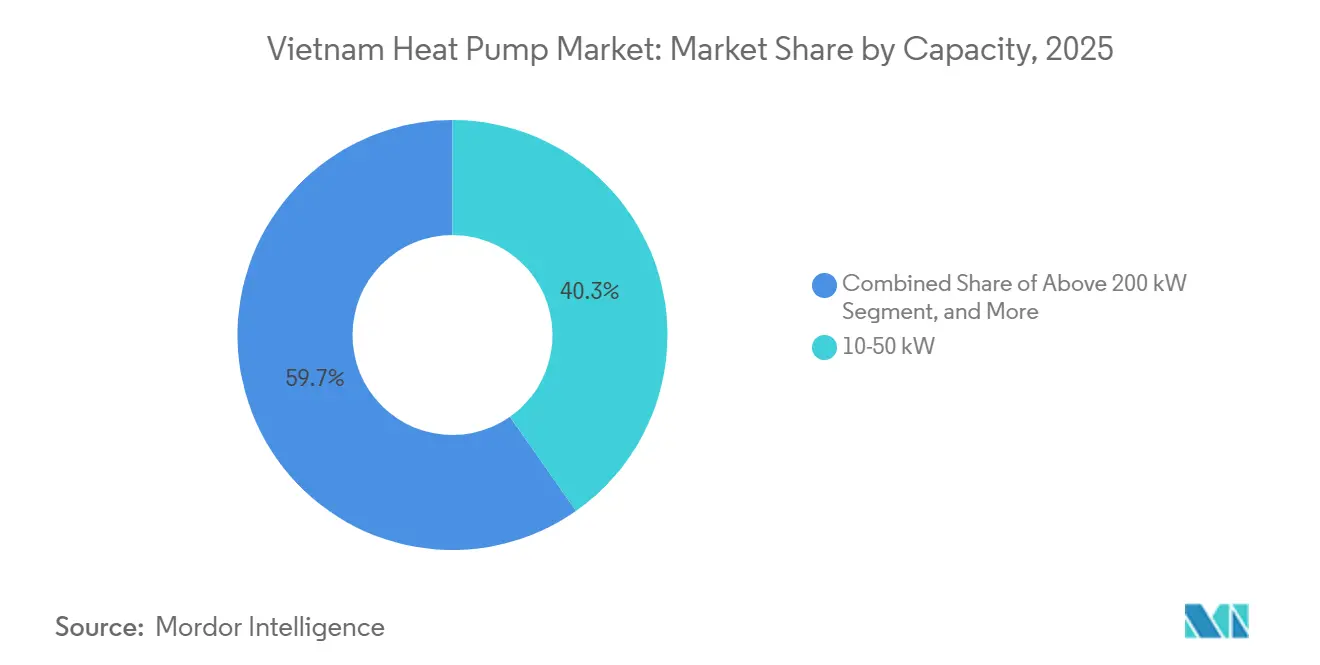

- Por capacidad, los modelos de 10-50 kW captaron el 40,26% de la demanda de 2025, mientras que se prevé que los sistemas de más de 200 kW crezcan a una CAGR del 6,02%.

- Por aplicación, la refrigeración de espacios mantuvo una participación del 44,12% en 2025; la calefacción industrial y de procesos está preparada para una CAGR del 5,83% hasta 2031.

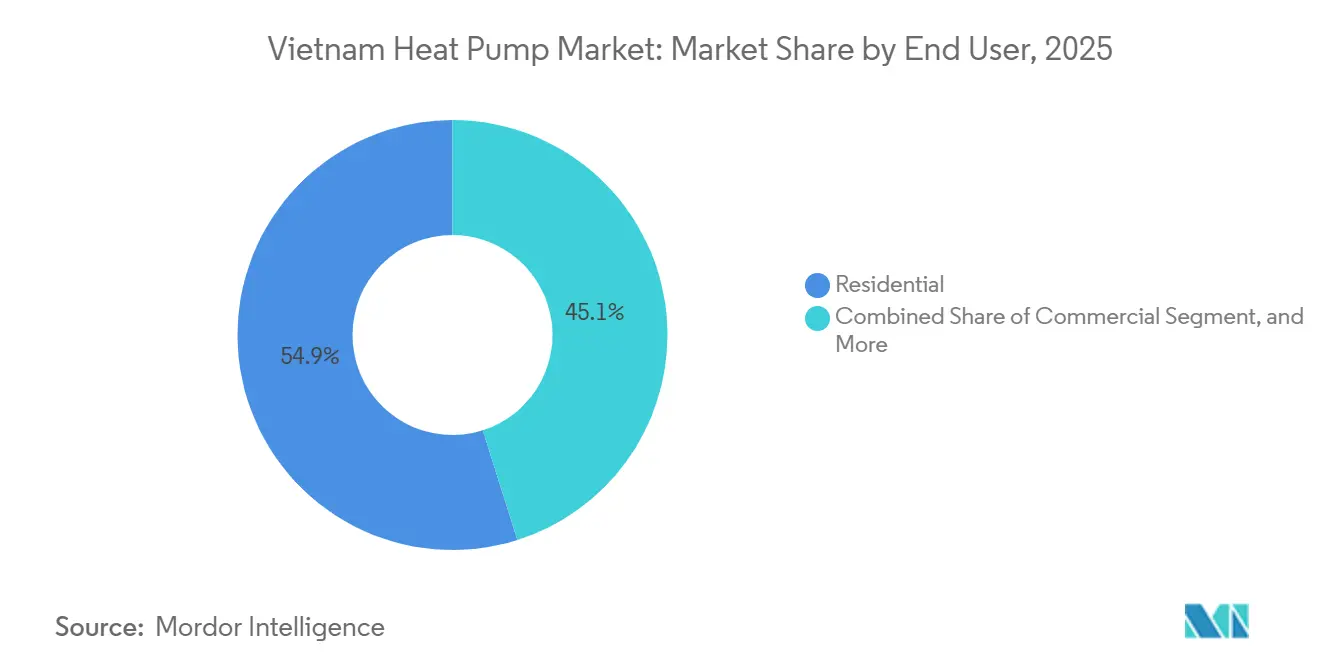

- Por usuario final, el segmento residencial dominó con el 54,89% de la participación del mercado de bombas de calor en Vietnam en 2025, aunque los compradores industriales están en camino de alcanzar una CAGR del 5,71%.

- Por instalación, los nuevos proyectos representaron el 60,37% de la actividad de 2025, mientras que los despliegues de modernización están previstos para crecer a una CAGR del 5,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementación Acelerada de Subsidios Gubernamentales y Préstamos Verdes sin Intereses | +1.2% | Nacional (ganancias tempranas en Hanói, Ciudad Ho Chi Minh, Da Nang) | Corto plazo (≤ 2 años) |

| Eliminación Obligatoria de Calentadores de Agua Eléctricos Ineficientes en Áreas Urbanas | +0.9% | Ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Auge Rápido de la Construcción Residencial de Edificios de Gran Altura en Ciudades de Primer Nivel | +0.8% | Hanói, Ciudad Ho Chi Minh, Da Nang | Corto plazo (≤ 2 años) |

| Creciente Demanda de Sistemas de Calefacción para Acuicultura Baja en Carbono | +0.5% | Provincias del Delta del Mekong | Mediano plazo (2-4 años) |

| Integración de Bombas de Calor en la Recuperación de Calor Residual de Centros de Datos a Hiperescala | +0.7% | Ciudad Ho Chi Minh, Hanói, Binh Duong, Dong Nai | Mediano plazo (2-4 años) |

| Inminente Prohibición del Refrigerante R22 que Impulsa la Demanda de Modernización | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Implementación Acelerada de Subsidios Gubernamentales y Préstamos Verdes sin Intereses

El capital más barato está comenzando a transformar el comportamiento de compra, especialmente entre las pequeñas cadenas hoteleras y las asociaciones de condominios que históricamente postergaban las mejoras de alta eficiencia. A medida que los prestamistas comerciales incorporan el subsidio de interés del 2% en sus productos de préstamos verdes, las cuotas mensuales para una planta de agua caliente en un edificio de mediana altura caen por debajo del ahorro en efectivo derivado del menor consumo eléctrico, generando un flujo de caja positivo inmediato para los prestatarios.[1]Thuy Dung, "Los proyectos verdes y ESG disfrutarán de un apoyo crediticio del 2%," Noticias del Gobierno de Vietnam, bao chinhphu.vn Los contratistas de instalación informan que los pedidos pendientes de unidades de aire a agua con carga de R32 en Ciudad Ho Chi Minh se duplicaron entre enero y marzo de 2026, un cambio que atribuyen a compradores que se apresuran a asegurar condiciones concesionales antes de que se alcancen los límites de cuota. Los fabricantes responden ofreciendo paquetes "listos para préstamo" que incluyen equipos, software de monitoreo y documentos de solicitud prellenados, reduciendo la fricción transaccional para los usuarios finales que carecen de experiencia con los trámites de financiamiento verde. En los próximos dos años, se espera que esta liquidez impulsada por políticas reduzca la brecha de recuperación de la inversión entre las bombas de calor y los calentadores de gas a menos de tres años para muchos sitios comerciales, consolidando firmemente la demanda en el corto plazo.

Eliminación Obligatoria de Calentadores de Agua Eléctricos Ineficientes en Áreas Urbanas

Los plazos de cumplimiento incorporados en la QCVN 25:2025 están obligando a los administradores de propiedades a auditar sus parques de electrodomésticos y elaborar calendarios de reemplazo plurianuales. Dado que los inspectores municipales ahora revisan los registros de certificados energéticos durante las inspecciones de seguridad rutinarias, los propietarios de calentadores de resistencia más antiguos están expuestos a multas además de facturas eléctricas más altas, lo que acelera su decisión de cambiar de tecnología.[2]LuatVietnam, "Hoja de ruta para restringir la producción e importación de equipos que contienen sustancias controladas," luatvietnam.net Las cadenas minoristas en Hanói ya han retirado de sus estantes los calentadores de almacenamiento de baja eficiencia, reemplazándolos con modelos de bomba de calor accionados por inversor que cumplen con el umbral mínimo de rendimiento de 2025. Las aseguradoras también están señalando que los equipos no conformes podrían anular la cobertura de riesgo de incendio, añadiendo un incentivo financiero negativo al estímulo regulatorio. A medida que la aplicación se extiende desde las ciudades de primer nivel a las de segundo nivel, se espera que una oleada continua de demanda se propague a través del canal de distribución, sosteniendo un crecimiento de envíos de dos dígitos hasta 2029.

Auge Rápido de la Construcción Residencial de Edificios de Gran Altura en Ciudades de Primer Nivel

Los promotores que buscan precios premium por unidad ahora anuncian sistemas de agua caliente con bomba de calor junto con jardines en azotea y controles de hogar inteligente, utilizando los menores costos de servicios públicos como argumento de venta para compradores jóvenes profesionales. La tarifa escalonada introducida en 2025 ha hecho que estas afirmaciones sean creíbles, ya que los hogares en los dos tramos de consumo más altos pagan casi el doble de la tarifa minorista promedio durante los picos de verano. Los prestamistas de construcción exigen cada vez más modelos de rendimiento energético como parte de los convenios de préstamo, y los proyectos que no alcanzan los estándares verdes enfrentan mayores diferenciales de interés, lo que empuja a los constructores hacia especificaciones de bomba de calor. Los proveedores de equipos se asocian, por tanto, con contratistas generales para asegurar compromisos en la fase de diseño, en lugar de depender de modernizaciones posteriores a la licitación que son más difíciles de garantizar. Con más de 200 nuevas torres programadas para iniciar obras en Hanói y Ciudad Ho Chi Minh hasta 2028, este mecanismo de arrastre respalda una cartera de ingresos estable a varios años.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de instalación y alto costo inicial | -1.2% | Nacional, más pronunciado en zonas rurales | Corto plazo (≤ 2 años) |

| Conciencia pública limitada | -0.9% | Áreas rurales y ciudades pequeñas | Mediano plazo (2-4 años) |

| Escasez de técnicos y lenta capacitación | -0.7% | Centros urbanos de alto crecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Sistemas de Calefacción para Acuicultura Baja en Carbono

Las granjas de camarón y pangasio orientadas a la exportación están bajo presión para documentar reducciones del Alcance 1 con el fin de mantener contratos de compra en Europa y América del Norte, donde se avecinan tarifas de ajuste por carbono. Los primeros proyectos piloto muestran que las bombas de calor de fuente de agua pueden elevar las tasas de supervivencia larvaria entre 6 y 8 puntos porcentuales mientras reducen el uso de diésel, un beneficio operativo que resuena entre los gerentes de granjas.[3]Programa de las Naciones Unidas para el Medio Ambiente, "Gestión del Ciclo de Vida de Refrigerantes," ozone.unep.org Las pólizas de seguro vinculadas al clima ahora ofrecen descuentos en primas para criaderos electrificados, lo que mejora aún más la propuesta de valor. Las autoridades provinciales, interesadas en salvaguardar un sector de exportación de productos del mar valorado en USD 10 mil millones, cofinancian plantas de demostración para mostrar los ahorros de costos a los operadores más pequeños. A medida que los precios al contado de los créditos de carbono aumenten antes del lanzamiento del mercado en 2028, las granjas que acumulen reducciones verificadas a través de proyectos de bombas de calor obtendrán un flujo de ingresos negociable que mejora la economía del proyecto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Equipos e Instalación | -0.8% | Nacional, agudo en zonas rurales y ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados en Bombas de Calor | -0.6% | Provincias fuera de Hanói, Ciudad Ho Chi Minh, Da Nang | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Terreno para Campos de Bucles de Fuente Terrestre | -0.3% | Núcleos urbanos de Hanói, Ciudad Ho Chi Minh, Da Nang | Largo plazo (≥ 4 años) |

| Ventaja Tarifaria del Gas Natural Industrial sobre los Precios de la Electricidad | -0.5% | Binh Duong, Dong Nai, Ba Ria-Vung Tau | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Equipos e Instalación

A pesar del apoyo de las políticas, el precio en efectivo de un calentador de agua con bomba de calor residencial de 200 litros sigue superando el ingreso anual de muchos hogares rurales, lo que frena la difusión fuera de los principales centros urbanos. Los aranceles de importación sobre compresores y válvulas de expansión electrónicas añaden entre un 7% y un 10% a los valores de factura, y los recargos logísticos elevaron los costos de flete un 12% interanual a principios de 2026. Los distribuidores, por tanto, concentran sus presupuestos promocionales en distritos de ingresos medios-altos donde la penetración de tarjetas de crédito y las opciones de refinanciamiento hipotecario pueden compensar el impacto del precio inicial. Sin un esquema más amplio de subsidios al consumidor o un modelo de arrendamiento masivo, la penetración del mercado en las ciudades de tercer nivel probablemente se mantendrá por debajo del 5% hasta 2027. En consecuencia, los fabricantes enfrentan un delicado equilibrio entre las aspiraciones de volumen y la necesidad de preservar los márgenes ante una persistente sensibilidad al precio.

Escasez de Técnicos Certificados en Bombas de Calor

Solo 2.100 técnicos habían obtenido el nuevo certificado de manejo de refrigerantes en marzo de 2026, muy por debajo del objetivo de 8.000 personas para 2034. Esta brecha de talento infla los presupuestos de mano de obra, especialmente para los proyectos de fuente terrestre que requieren supervisión especializada de perforación y protocolos de puesta en marcha complejos.[4]Departamento de Cambio Climático, "Plan Nacional de Acción para la Refrigeración: Resumen de Políticas," energytransitionpartnership.org Varias grandes cadenas hoteleras han pospuesto programas de modernización porque los precios de las ofertas aumentaron entre un 15% y un 20% después de que los contratistas incorporaron los costos de desplazamiento y viáticos para equipos certificados. Los institutos de formación profesional fuera de Hanói y Ciudad Ho Chi Minh tienen dificultades para atraer instructores, ya que las escalas salariales del sector privado atraen de vuelta al campo a los formadores experimentados. Hasta que mejore la densidad de técnicos, los plazos de instalación en las provincias secundarias se mantendrán entre seis y ocho semanas, alargando los ciclos de los proyectos y frenando el impulso de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Dominio de la Fuente de Aire Sostenido Mientras las Unidades Híbridas Ganan Terreno

Los sistemas de fuente de aire representaron el 68,78% de la participación del mercado de bombas de calor en Vietnam en 2025, respaldados por temperaturas ambientales favorables, redes de distribuidores extendidas y menor complejidad de instalación. Los diseños híbridos que combinan bombas de calor con calderas de gas o biomasa están previstos para una CAGR del 7,13% a medida que los usuarios comerciales e industriales se protegen contra los precios de la electricidad en horas pico y la inestabilidad de la red. El tamaño del mercado de bombas de calor en Vietnam para las soluciones de fuente de agua sigue siendo modesto, aunque los proyectos piloto en complejos turísticos costeros y acuicultura apuntan a una expansión de nicho a largo plazo. La adopción de fuente terrestre está inhibida por la escasez de terreno urbano y los costos de perforación, lo que restringe los despliegues a campus de centros de datos y parques industriales de nueva construcción donde los pozos verticales pueden planificarse desde el inicio.

Los promotores en Hanói y Ciudad Ho Chi Minh instalan cada vez más de forma preventiva unidades de fuente de aire cargadas con R32 que cumplen las normas de refrigerantes de 2029, reduciendo los inconvenientes de modernización para los residentes. Mientras tanto, los fabricantes ajustan las bobinas exteriores y los accionamientos de inversor para condiciones de verano húmedas de 35-40 °C, manteniendo factores de rendimiento estacional superiores a 4,5 incluso a carga parcial. Estos avances refuerzan la hegemonía de la fuente de aire, aunque la creciente electrificación industrial y las eliminaciones de refrigerantes están abriendo cabezas de playa para las configuraciones de fuente terrestre y de agua en aplicaciones especializadas.

Por Tecnología: Aire a Agua Mantiene el Liderazgo, Suelo a Agua se Acelera

Los equipos de aire a agua captaron el 60,31% del tamaño del mercado de bombas de calor en Vietnam en 2025, ya que hoteles, hospitales y condominios priorizaron el agua caliente sanitaria y los circuitos de suelo radiante. La participación del mercado de bombas de calor en Vietnam para las unidades de suelo a agua aumentará a medida que los centros de datos persigan la recuperación de calor residual y los criaderos del Delta del Mekong implementen bucles geotérmicos para estabilizar las temperaturas del agua durante eventos climáticos extremos. Las unidades de aire a aire tipo split dominan las provincias del sur para la refrigeración, pero rara vez funcionan en modo de calefacción, lo que limita su contribución incremental. Las máquinas de agua a agua sirven a los esquemas de refrigeración de distrito en zonas de reurbanización urbana, donde las plantas centrales de agua fría integran enfriadores de recuperación de calor para suministrar agua caliente de proceso o sanitaria sin consumo eléctrico adicional.

Los promotores de campus de centros de datos en Binh Duong están pilotando bucles hidrónicas de doble temperatura que permiten a las bombas de calor de suelo a agua aprovechar el calor residual de los servidores a 30 °C y elevarlo a agua de proceso a 60 °C sin impulsores auxiliares. Los operadores de acuicultura, por su parte, prefieren bobinas de estanque de bucle cerrado conectadas a unidades modulares de agua a agua, citando la resistencia a la corrosión y los coeficientes de rendimiento estables durante la temporada de monzones. Los fabricantes de equipos responden con módulos de bastidor prefabricados en fábrica que comprimen los plazos de diseño de meses a semanas, una ventaja para los proyectos de ejecución rápida que compiten por cumplir con las auditorías de certificación de exportación. A medida que las plataformas de monitoreo agregan datos de campo, los financiadores ganan confianza en el rendimiento a largo plazo, desbloqueando deuda más barata que reduce la diferencia de costo con los sistemas convencionales de aire a agua.

Por Capacidad: Las Unidades de Rango Medio Prevalecen, los Sistemas de Gran Escala Superan el Crecimiento

Las unidades de 10-50 kW representaron el 40,26% de los envíos en 2025 gracias a su uso generalizado en espacios comerciales ligeros y torres multifamiliares. Se proyecta que las instalaciones de más de 200 kW se expandirán a una CAGR del 6,02%, impulsadas por tintorerías textiles, procesadores de alimentos y redes de refrigeración de distrito urbano que buscan reducir la dependencia de los combustibles fósiles. Los modelos de menos de 10 kW siguen siendo sensibles al precio, con una adopción vinculada a campañas de concienciación del consumidor y promociones de las empresas eléctricas. Los módulos de tamaño medio de 50-200 kW sirven a hoteles y clínicas que valoran la escalabilidad modular y la redundancia durante los ciclos de mantenimiento.

Las tintorerías textiles en Dong Nai han comenzado a agrupar múltiples módulos de bomba de calor de 300 kW alrededor de tanques de almacenamiento térmico compartidos, logrando redundancia y reduciendo los cargos de capacidad hasta en un 18%. Las autoridades de reurbanización municipal en Ciudad Ho Chi Minh especifican plantas centrales de 1 MW para anillos de refrigeración de distrito que sirven a bloques de uso mixto, lo que indica un apetito por tonelajes aún mayores durante el período de pronóstico. Los modelos de menos de 10 kW podrían ganar terreno si los minoristas de electrodomésticos aseguran financiamiento de proveedores que permita a los propietarios amortizar los costos dentro de las facturas de servicios públicos, un concepto de pago por ahorro actualmente en revisión piloto. Estas dinámicas sugieren que la combinación de ventas se inclinará lentamente hacia ambos extremos: unidades residenciales compactas para viviendas individuales y conjuntos de megaescala para infraestructura industrial y cívica, mientras que la banda de 10-50 kW mantiene su posición dominante en pequeñas empresas y núcleos de edificios de gran altura.

Por Aplicación: La Refrigeración Domina Hoy, la Calefacción Industrial Crece Rápidamente

La refrigeración de espacios generó el 44,12% de los ingresos en 2025, ya que el cambio climático alarga los períodos de temperatura máxima e impulsa la penetración del aire acondicionado. Se prevé que la calefacción industrial y de procesos alcance una CAGR del 5,83% a medida que los exportadores se preparan para la fijación de precios del carbono y los inversores favorecen las líneas de producción electrificadas. El agua caliente sanitaria sigue siendo un elemento básico en la hostelería y la sanidad, donde las calderas de bomba de calor ofrecen coeficientes de rendimiento 2-3 veces superiores a los de los calentadores eléctricos, al tiempo que reducen los cargos por demanda máxima bajo tarifas de uso horario. La calefacción de espacios sigue siendo un nicho, concentrado en las provincias del norte que experimentan mínimas invernales por debajo de 15 °C.

Los procesadores de alimentos que experimentan con el escaldado a baja temperatura utilizan líneas de bomba de calor en cascada que suministran agua caliente a 80 °C junto con agua fría a 5 °C, eliminando activos separados de caldera y enfriador. Los hospitales en Hanói están integrando unidades de aire a agua con ventiladores de recuperación de calor para precondicionar el aire fresco, reduciendo las cargas eléctricas de climatización en un 22% estimado en auditorías preliminares. En el sector de la tecnología agrícola, los operadores de invernaderos informan que los sistemas reversibles reducen las fluctuaciones de humedad, disminuyendo los brotes de hongos y el uso de pesticidas, un beneficio adicional incluido en los cuadros de mando ESG. Estas aplicaciones multifuncionales refuerzan el cambio de la refrigeración de propósito único hacia plataformas versátiles de bomba de calor que optimizan los flujos térmicos en diversos entornos operativos.

Por Usuario Final: El Sector Residencial Lidera, los Usuarios Industriales se Acercan

Los clientes residenciales representaron el 54,89% de los volúmenes de 2025, beneficiándose de las certificaciones de construcción verde respaldadas por hipotecas que recompensan a los promotores por los sistemas de áreas comunes energéticamente eficientes. Se prevé que la base de clientes industriales alcance una CAGR del 5,71%, impulsada por las tarifas de dos componentes y el lanzamiento en 2028 del mercado de carbono de Vietnam, que monetizará las reducciones de emisiones del Alcance 1 derivadas de la electrificación de procesos. Las instalaciones comerciales, especialmente hoteles y comercio minorista, se sitúan entre ambos en tamaño y crecimiento, utilizando modernizaciones integradas de climatización y controles para cumplir los objetivos ESG corporativos mientras aprovechan el financiamiento concesional.

Los compradores industriales están negociando contratos de servicio basados en el rendimiento que garantizan el tiempo de actividad y el ahorro energético, un requisito previo para las aprobaciones de la junta directiva ahora que los costos de cumplimiento de carbono se están volviendo materiales. La adopción residencial en las ciudades de primer nivel se ve impulsada además por los promotores que incluyen sistemas de agua caliente con bomba de calor en las cuotas de las asociaciones de propietarios, distribuyendo el reembolso a lo largo de ciclos de mantenimiento de edificios de 10 años. En el segmento comercial, las cadenas hoteleras internacionales incorporan gemelos digitales para rastrear los coeficientes de rendimiento en tiempo real y activar alertas de mantenimiento predictivo, maximizando las puntuaciones de confort de los huéspedes mientras cumplen los compromisos globales de sostenibilidad. Este enfoque centrado en el servicio eleva la creación de valor posventa, desplazando el foco competitivo de los márgenes de hardware hacia la diferenciación del rendimiento durante el ciclo de vida.

Por Instalación: Las Nuevas Construcciones Dominan pero se Aproxima una Oleada de Modernizaciones

Los nuevos proyectos representaron el 60,37% de los envíos de 2025, ya que las grúas torre llenaron los horizontes de Hanói y Ciudad Ho Chi Minh. Sin embargo, se prevé que las modernizaciones alcancen una CAGR del 5,66% porque la prohibición de 2029 sobre el HFC-410A y el HFC-407C deja a miles de unidades heredadas en incumplimiento normativo. Los términos de préstamo flexibles del Fondo de Protección del Medio Ambiente hacen que la economía de la modernización sea más atractiva, especialmente cuando se combinan con créditos de recuperación de refrigerantes bajo el régimen de gestión del ciclo de vida en evolución. Los fabricantes que ofrecen paquetes de sustitución que incluyen financiamiento, instalación certificada y destrucción del gas antiguo están en posición de capturar una parte desproporcionada de esta cartera.

Las instalaciones que planifican proyectos de modernización optan cada vez más por unidades monobloc exteriores de "conexión directa" que minimizan el tiempo de inactividad al evitar el tendido de tuberías de refrigerante a través de espacios ocupados. Las empresas de servicio mejoran sus propuestas con precios de recompra de refrigerantes vinculados a créditos de destrucción verificados, compensando parte del desembolso en equipos y satisfaciendo las divulgaciones ESG corporativas. Las modernizaciones de automatización de edificios a menudo combinan los cambios de bomba de calor con contadores inteligentes y controles basados en ocupación, logrando recuperaciones de inversión compuestas que superan las tasas de rentabilidad internas en menos de cinco años. Dado el precipicio de refrigerantes de 2029, los propietarios con visión de futuro están escalonando los reemplazos piso por piso para distribuir los desembolsos de capital, creando una cartera de modernizaciones predecible para los proveedores hasta 2031.

Análisis Geográfico

Ciudad Ho Chi Minh sigue siendo el mayor centro de demanda individual, lo que refleja su peso económico, su densa oferta de edificios de gran altura y la aplicación agresiva de ordenanzas de eficiencia energética. Los promotores allí integran plantas centrales de bomba de calor en complejos mixtos premium para reducir las facturas de servicios públicos de los inquilinos y obtener certificaciones verdes vinculadas a tasas impositivas sobre la propiedad preferenciales. Hanói le sigue de cerca, impulsada por las mejoras en instalaciones gubernamentales y un creciente clúster de centros de datos preparado para instalaciones de recuperación de calor residual. Da Nang, la principal ciudad costera de Vietnam, registra un crecimiento de dos dígitos al incorporar sistemas de aire a agua en nuevos complejos turísticos que buscan reducir los costos de servicios públicos mientras comercializan credenciales de sostenibilidad para turistas internacionales.

El Delta del Mekong muestra un potencial creciente a medida que las empresas acuícolas modernizan los bucles de fuente de agua para reducir el uso de diésel, con el apoyo de financiamiento internacional vinculado al cumplimiento de las fronteras de carbono. Provincias como Can Tho y Ben Tre se asocian con agencias japonesas para pilotar bucles de fuente terrestre que estabilizan las temperaturas de los criaderos, mejorando así las métricas de supervivencia larvaria. En los corredores industriales como Binh Duong y Dong Nai, los clientes sopesan las bombas de calor frente al gas natural de tubería a precios competitivos. Sin embargo, el cargo de capacidad de la tarifa de dos componentes inclina el cálculo a favor de la calefacción electrificada cuando se combina con almacenamiento fuera de horas pico.

Las provincias del norte se benefician de los proyectos de refuerzo de la red aprobados para 2026, que alivian los cuellos de botella de transmisión y refuerzan la estabilidad del voltaje. Los inviernos más fríos allí abren ventanas pequeñas pero crecientes para las ventas de bombas de calor para calefacción de espacios, y la contratación pública municipal de edificios eficientes del sector público establece precedentes demostrativos que se extienden a los contratos de construcción privada.

Panorama Competitivo

La competencia en el mercado de bombas de calor en Vietnam está fragmentada, con actores japoneses, europeos y chinos compitiendo por participación. Daikin Industries Ltd., Panasonic Holdings Corp. y Mitsubishi Electric Corp. aprovechan sus plantas en Indonesia e India para controlar costos y acortar los plazos de entrega, mientras que los proveedores chinos como Midea Group Co. Ltd., Gree Electric Appliances Inc. of Zhuhai y PHNIX Eco-Energy Solution Ltd. ofrecen precios más bajos en los segmentos de entrada. El acuerdo de Daikin Industries Ltd. de diciembre de 2025 para adquirir Anh Nguyen amplía su ventaja de servicio al combinar hardware de climatización con competencias de automatización de edificios, una propuesta atractiva para fábricas y hoteles que enfrentan el régimen de tarifas de dos componentes.

La competencia de precios se intensificó en 2025 a medida que los inventarios del canal de la ASEAN se acumularon, lo que llevó las ventas regionales de Daikin Industries Ltd. a caer un nueve por ciento interanual. Las marcas que responden con líneas de productos R290 localizadas y garantías extendidas han defendido parcialmente sus márgenes. Las carteras orientadas a la modernización que incluyen recuperación de refrigerantes, financiamiento y contratos de rendimiento están emergiendo como diferenciadores clave antes de la prohibición de refrigerantes de 2029.

Las oportunidades de alta capacidad se concentran en torno a las construcciones de centros de datos a hiperescala de Viettel, ST Telemedia y CMC Telecom, donde los proveedores capaces de diseñar la captura integrada de calor residual, la distribución hidrónica y los algoritmos de respuesta a la demanda obtienen una ventaja. Por el contrario, el nicho acuícola del Delta del Mekong sigue desatendido, ofreciendo espacio para especialistas con intercambiadores de calor resistentes a la corrosión y conjuntos de monitoreo remoto adaptados a las condiciones costeras.

Líderes de la Industria de Bombas de Calor en Vietnam

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Fondo de Protección del Medio Ambiente de Vietnam lanzó oficialmente préstamos a 10 años al 2,6% para tecnologías de ahorro energético, ampliando el acceso para las pequeñas empresas.

- Diciembre de 2025: Daikin Industries Ltd. firmó un acuerdo para adquirir Anh Nguyen Trading Technical Service, con el objetivo de ampliar las soluciones integradas de climatización y controles, con cierre previsto en el primer trimestre del ejercicio fiscal 2026.

- Noviembre de 2025: El Ministerio de Industria y Comercio aprobó el plan de operación del sistema eléctrico nacional para 2026, que describe escenarios de consumo de hasta 368 mil millones de kWh para garantizar la fiabilidad de la red.

- Octubre de 2025: Vietnam Electricity comenzó a pilotar una tarifa de dos componentes que combina cargos de capacidad y energía para grandes consumidores industriales, allanando el camino para su implementación nacional en 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de bombas de calor de Vietnam como cada unidad de fuente de aire, agua y tierra enviada o ensamblada dentro del país para calefacción de espacios, enfriamiento de espacios o uso de agua caliente doméstica en sitios residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: los aires acondicionados de ventana con características de ciclo inverso y los grandes enfriadores de proceso están fuera del recuento.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a instaladores, distribuidores, jefes de instalaciones hoteleras y funcionarios de políticas; sus perspectivas sobre los precios de venta promedio, las tasas de modernización y la adopción de incentivos nos permitieron validar y ajustar los hallazgos secundarios.

Investigación de escritorio

Extrajimos volúmenes de referencia de las declaraciones del código aduanero HS 8418/8419, cifras de existencias de viviendas de la Oficina General de Estadísticas y tablas arancelarias publicadas por el Ministerio de Industria y Comercio. El contexto más amplio provino de los documentos de hoja de ruta de calor de IRENA, las perspectivas del Centro de Energía de la ASEAN y los análisis de días-grado revisados por pares. Los segmentos de pago de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos y noticias de contratos. Se verificaron muchas otras fuentes públicas para confirmar las tendencias.

Dimensionamiento del mercado y pronóstico

Construimos un modelo de arriba hacia abajo que comienza con grupos de viviendas y áreas de piso, aplica curvas de penetración tecnológica y multiplica por ASPs verificados. Los resúmenes de proveedores de abajo hacia arriba y las verificaciones de canales prueban los totales. Los insumos clave incluyen terminaciones de nuevas construcciones, cambios en las tarifas eléctricas, días-grado de enfriamiento, recuentos de envíos de importación y tasas de reclamación de subsidios. La regresión multivariada, respaldada por escenarios de expertos, impulsa las perspectivas 2025-2030, y las brechas en los datos de proveedores se llenan con análogos conservadores de la ASEAN.

Ciclo de validación de datos y actualización

Los resultados enfrentan verificaciones de varianza contra flujos comerciales y adopción histórica antes de la revisión de analistas de dos niveles. Nuestro equipo actualiza las cifras cada doce meses, agrega actualizaciones provisionales después de movimientos importantes de aranceles o políticas, y realiza un barrido final antes del lanzamiento.

Por qué la línea de base de bombas de calor de Vietnam de Mordor merece confianza

Los números publicados varían porque los alcances, los supuestos de precios y las cadencias de actualización difieren. Mordor define un límite de producto claro, utiliza datos aduaneros en vivo y se actualiza anualmente, mientras que otros estudios a menudo mezclan conjuntos de AC de ciclo inverso o mantienen ASPs estáticos.

La comparación muestra que la selección disciplinada del alcance de Mordor, el seguimiento de variables en vivo y la actualización oportuna ofrecen la línea de base más equilibrada y reproducible para los tomadores de decisiones de Vietnam.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 0.90 B (2025) | Mordor Intelligence | - |

| USD 1.49 B (2024) | Global Consultancy A | Incluye enfriadores industriales, ASP fijo |

| USD 0.26 B (2024) | Trade Journal B | Omite modernizaciones comerciales, base arancelaria más antigua |

La comparación muestra que la selección disciplinada del alcance de Mordor, el seguimiento de variables en vivo y la actualización oportuna ofrecen la línea de base más equilibrada y reproducible para los tomadores de decisiones de Vietnam.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del mercado de bombas de calor en Vietnam para 2031?

Se prevé que alcance USD 1,22 mil millones en 2031, avanzando a una CAGR del 5,58% desde 2026.

¿Qué configuración de bomba de calor es la más popular entre los constructores residenciales vietnamitas?

Las unidades de fuente de aire, de aire a agua, siguen siendo la primera opción porque son más fáciles de instalar y se adaptan al clima cálido del país, al tiempo que cumplen con las próximas normas de refrigerantes.

¿Por qué las empresas industriales en Vietnam están considerando bombas de calor de gran capacidad?

Las tarifas eléctricas de dos componentes que comenzarán en 2026 y el lanzamiento del mercado de carbono en 2028 hacen que las soluciones electrificadas de desplazamiento de carga fuera de horas pico sean financieramente atractivas en comparación con las calderas de gas.

¿Qué está impulsando la demanda de modernización antes de 2029?

El Ministerio de Recursos Naturales y Medio Ambiente prohibirá las importaciones de unidades con HFC-410A y HFC-407C a partir de enero de 2029, lo que obligará a los propietarios de sistemas heredados a reemplazarlos o actualizarlos.

¿Cómo afectan los programas de préstamos verdes a los períodos de recuperación de la inversión en proyectos de bombas de calor?

Los subsidios a la tasa de interés del 2% y los préstamos concesionales al 2,6% reducen los costos de financiamiento, acortando los períodos de recuperación típicos residenciales y comerciales a aproximadamente cinco o seis años.

¿Dónde está viendo la tecnología de fuente terrestre una adopción temprana en Vietnam?

Los centros de datos a hiperescala cerca de Ciudad Ho Chi Minh y los criaderos de camarón en el Delta del Mekong están pilotando bucles geotérmicos para capturar calor residual o estabilizar las temperaturas del agua.

Última actualización de la página el: