Größe und Marktanteil des vietnamesischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

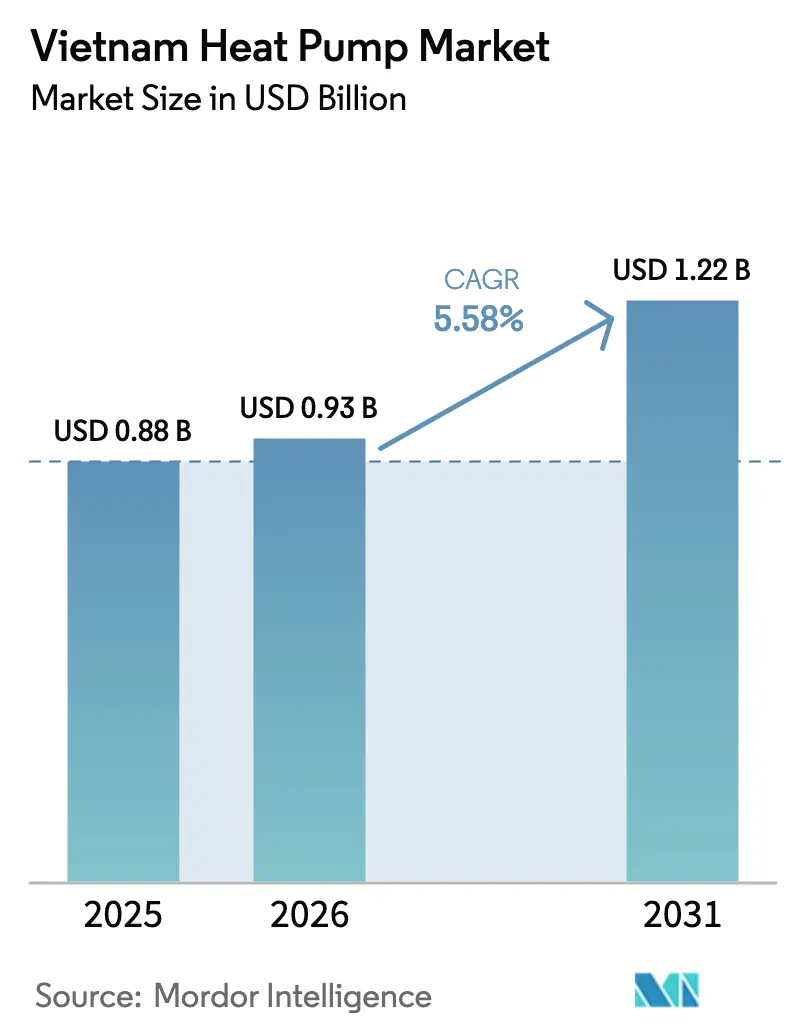

| Marktgröße im Basisjahr (2025) | 0.88 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Wärmepumpenmarkts von Mordor Intelligence

Die Größe des vietnamesischen Wärmepumpenmarkts wurde im Jahr 2025 auf 0,88 Milliarden USD geschätzt und soll von 0,93 Milliarden USD im Jahr 2026 auf 1,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031). Zunehmende politische Unterstützung für kohlenstoffarme Kühlung, rasanter Hochhausbau in städtischen Gebieten und zinsgünstige Grünfinanzierungen steigern die Nachfrage, auch wenn Empfindlichkeiten gegenüber hohen Anschaffungskosten und ein Mangel an Technikern eine schnellere Verbreitung hemmen. Luftquellenkonfigurationen dominieren aufgrund des warmen Klimas Vietnams und der einfacheren Installation, doch gewinnen Hybrid- und Erdwärmesysteme bei industriellen Nachrüstungen, in der Aquakultur und bei Projekten zur Abwärmenutzung in Rechenzentren an Bedeutung. Das bevorstehende Kältemittelverbot von 2029 dürfte einen erheblichen, durch Compliance-Anforderungen getriebenen Ersatzzyklus auslösen, während der ab 2026 eingeführte zweiteilige Stromtarif Lastverschiebungsstrategien begünstigt, die hocheffiziente Wärmepumpen gegenüber Widerstandsheizungen bevorzugen. Vor diesem Hintergrund bleiben Privatkunden die größte Kundengruppe, doch entwickeln sich Industriekunden zum am schnellsten wachsenden Segment, da sie sich auf Vietnams verpflichtenden Kohlenstoffmarkt vorbereiten.

Wichtigste Erkenntnisse des Berichts

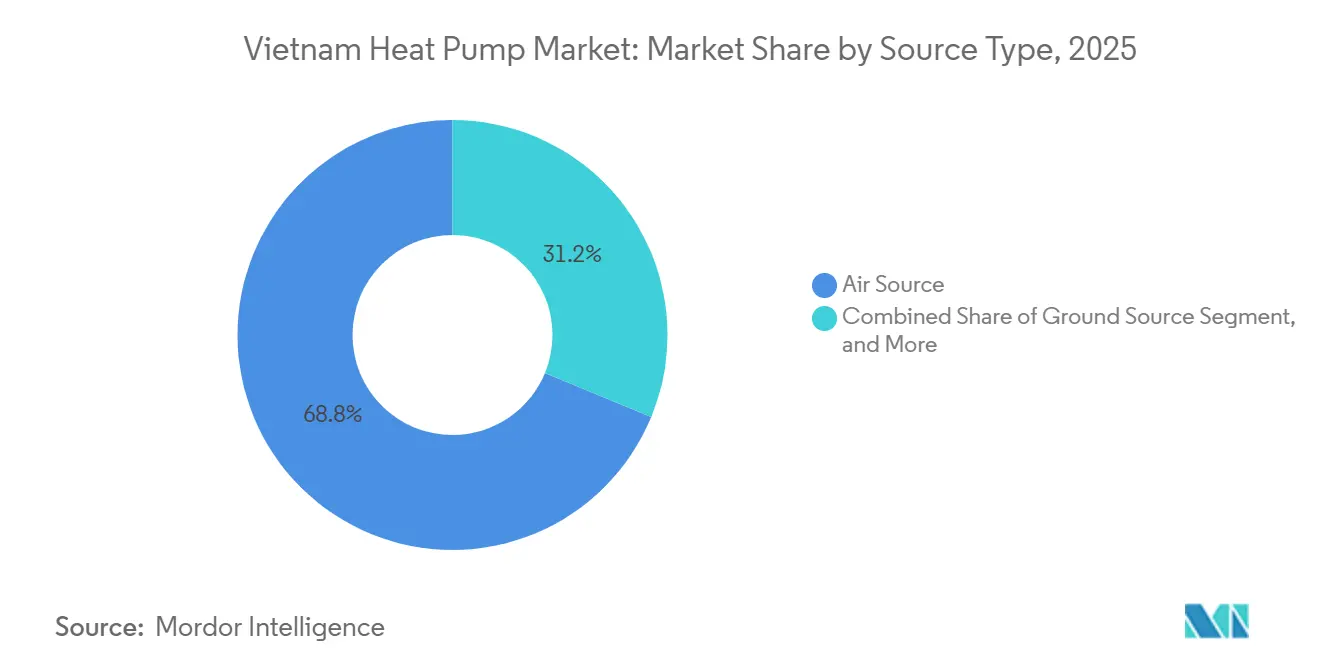

- Nach Typ führten Luftquellensysteme mit einem Marktanteil von 68,78 % am vietnamesischen Wärmepumpenmarkt im Jahr 2025; Hybrideinheiten werden bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen.

- Nach Technologie entfielen 60,31 % der Marktgröße des vietnamesischen Wärmepumpenmarkts im Jahr 2025 auf Luft-zu-Wasser-Lösungen; Erd-zu-Wasser-Optionen entwickeln sich bis 2031 mit einer CAGR von 6,47 %.

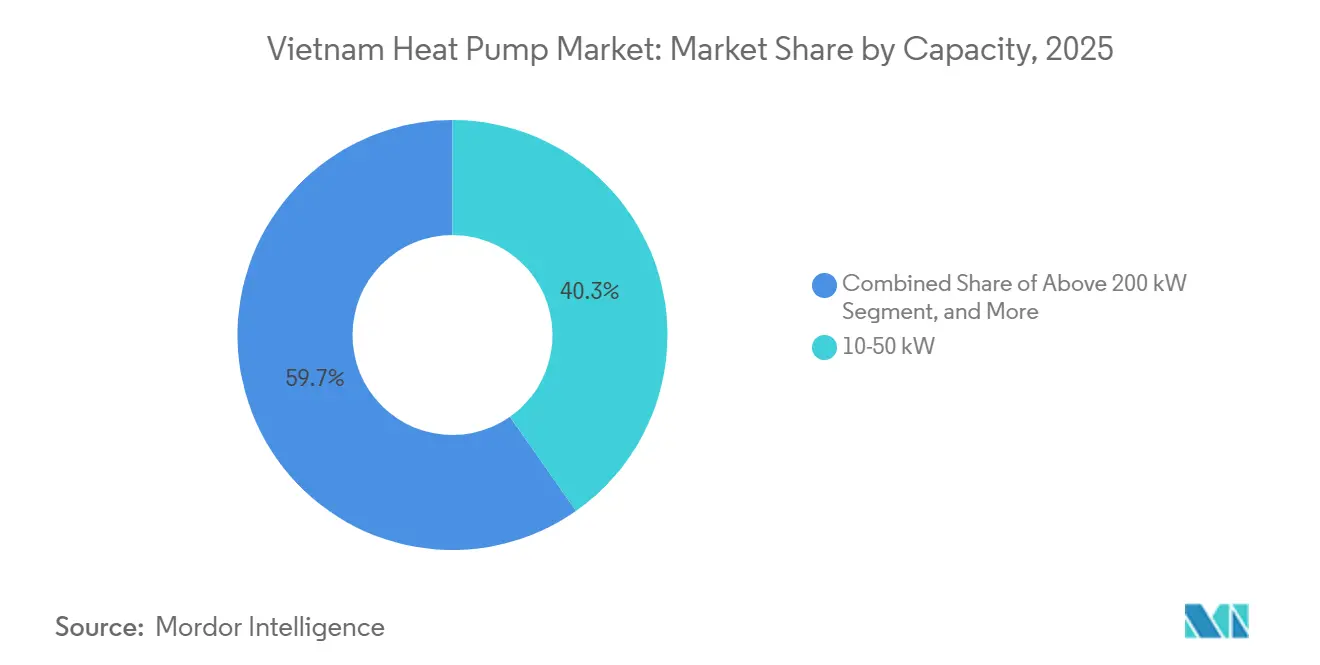

- Nach Kapazität entfielen 40,26 % der Nachfrage im Jahr 2025 auf Modelle mit 10–50 kW, während Systeme über 200 kW voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

- Nach Anwendung hielt Raumkühlung im Jahr 2025 einen Anteil von 44,12 %; Industrie- und Prozessheizung ist bis 2031 auf eine CAGR von 5,83 % ausgerichtet.

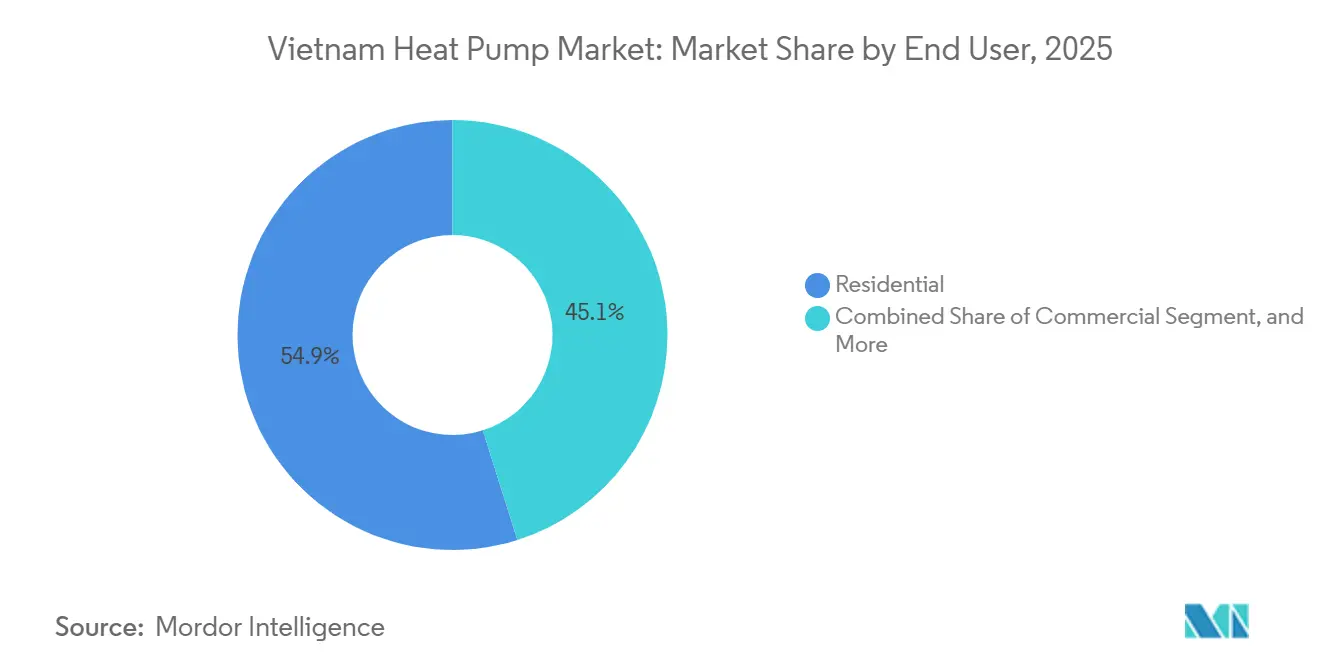

- Nach Endnutzer dominierte das Wohnsegment mit einem Marktanteil von 54,89 % am vietnamesischen Wärmepumpenmarkt im Jahr 2025, während Industriekunden auf eine CAGR von 5,71 % zusteuern.

- Nach Installation entfielen 60,37 % der Aktivitäten im Jahr 2025 auf Neubauprojekte, während Nachrüstinstallationen bis 2031 voraussichtlich mit einer CAGR von 5,66 % zunehmen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Wärmepumpenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigter Ausbau staatlicher Subventionen und zinsloser Grünkredite | +1.2% | National (frühe Gewinne in Hanoi, Ho-Chi-Minh-Stadt, Da Nang) | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Abschaffung ineffizienter elektrischer Warmwasserbereiter in städtischen Gebieten | +0.9% | Städte der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Rasanter Bauboom bei Wohnhochhäusern in Städten der ersten Kategorie | +0.8% | Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kohlenstoffarmen Heizsystemen für die Aquakultur | +0.5% | Provinzen des Mekong-Deltas | Mittelfristig (2–4 Jahre) |

| Integration von Wärmepumpen in die Abwärmenutzung von Hyperscale-Rechenzentren | +0.7% | Ho-Chi-Minh-Stadt, Hanoi, Binh Duong, Dong Nai | Mittelfristig (2–4 Jahre) |

| Bevorstehendes Verbot des Kältemittels R22 treibt Nachrüstnachfrage an | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau staatlicher Subventionen und zinsloser Grünkredite

Günstigeres Kapital beginnt das Kaufverhalten zu verändern, insbesondere bei kleinen Hotelketten und Eigentümergemeinschaften von Eigentumswohnungen, die hocheffiziente Modernisierungen bisher aufgeschoben haben. Da Geschäftsbanken die 2-prozentige Zinssubvention in ihre Grünkreditprodukte einbetten, liegen die monatlichen Raten für eine Warmwasseranlage in einem mittelhohen Gebäude unter den Einsparungen durch geringere Stromkosten, was für Kreditnehmer einen sofortigen positiven Cashflow erzeugt.[1]Thuy Dung, „Grüne und ESG-Projekte sollen von 2 % Kreditunterstützung profitieren”, Vietnam Government News, bao chinhphu.vn Installationsunternehmen berichten, dass sich die Auftragsrückstände für R32-Luft-zu-Wasser-Einheiten in Ho-Chi-Minh-Stadt zwischen Januar und März 2026 verdoppelt haben – eine Verschiebung, die sie auf Käufer zurückführen, die sich beeilen, zinsgünstige Konditionen zu sichern, bevor etwaige Kontingentgrenzen erreicht werden. Hersteller reagieren mit „kreditfertigen” Paketen, die Geräte, Überwachungssoftware und vorausgefüllte Antragsunterlagen bündeln und so den Transaktionsaufwand für Endnutzer reduzieren, denen Erfahrung mit Grünfinanzierungsunterlagen fehlt. In den nächsten zwei Jahren wird diese politisch getriebene Liquidität voraussichtlich die Amortisationslücke zwischen Wärmepumpen und Gasheizungen für viele gewerbliche Standorte auf unter drei Jahre verringern und die Nachfrage kurzfristig fest verankern.

Verpflichtende Abschaffung ineffizienter elektrischer Warmwasserbereiter in städtischen Gebieten

In QCVN 25:2025 verankerte Compliance-Fristen zwingen Immobilienverwalter dazu, Gerätebestände zu prüfen und mehrjährige Ersatzpläne zu erstellen. Da kommunale Inspektoren bei routinemäßigen Sicherheitsprüfungen nun Energiezertifikatsprotokolle einsehen, sind Eigentümer älterer Widerstandsheizungen sowohl Bußgeldern als auch höheren Stromrechnungen ausgesetzt, was ihre Entscheidung zum Technologiewechsel beschleunigt.[2]LuatVietnam, „Fahrplan zur Einschränkung der Produktion und Einfuhr von Geräten mit kontrollierten Substanzen”, luatvietnam.net Einzelhandelsketten in Hanoi haben bereits energieineffiziente Speicherheizgeräte aus den Regalen genommen und durch wechselrichtergesteuerte Wärmepumpenmodelle ersetzt, die den Mindestleistungsstandard von 2025 erfüllen. Versicherungsunternehmen signalisieren zudem, dass nicht konforme Geräte den Brandschutzversicherungsschutz aufheben könnten, was dem regulatorischen Anreiz einen finanziellen Druck hinzufügt. Da die Durchsetzung von Städten der ersten auf Städte der zweiten Kategorie ausgeweitet wird, wird eine rollende Nachfragewelle durch den Vertriebskanal erwartet, die bis 2029 ein zweistelliges Lieferwachstum aufrechterhalten wird.

Rasanter Bauboom bei Wohnhochhäusern in Städten der ersten Kategorie

Entwickler, die auf Premiumpreise für Wohneinheiten abzielen, bewerben Wärmepumpen-Warmwassersysteme nun neben Dachgärten und Smart-Home-Steuerungen und nutzen niedrigere Betriebskosten als Verkaufsargument gegenüber jungen Berufskäufern. Der 2025 eingeführte Stufentarif hat diese Aussagen glaubwürdig gemacht, da Haushalte in den beiden höchsten Verbrauchsstufen während der Sommerspitzen fast das Doppelte des durchschnittlichen Einzelhandelspreises zahlen. Baufinanzierungsgeber verlangen zunehmend Energieleistungsmodelle als Teil von Kreditvereinbarungen, und Projekte, die grüne Benchmarks verfehlen, sehen sich höheren Zinsspreads gegenüber, was Bauherren zu Wärmepumpenspezifikationen drängt. Gerätehersteller gehen daher Partnerschaften mit Generalunternehmern ein, um Verpflichtungen in der Entwurfsphase zu sichern, anstatt sich auf Nachrüstungen nach der Ausschreibung zu verlassen, die schwieriger zu gewinnen sind. Mit mehr als 200 neuen Hochhäusern, die bis 2028 in Hanoi und Ho-Chi-Minh-Stadt den Grundstein legen sollen, unterstützt dieser Durchzugsmechanismus eine stabile mehrjährige Umsatzpipeline.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Installationskomplexität und hohe Anschaffungskosten | -1.2% | National, am stärksten in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Geringes öffentliches Bewusstsein | -0.9% | Ländliche Gebiete und Kleinstädte | Mittelfristig (2–4 Jahre) |

| Technikermangel und langsamer Ausbildungsdurchsatz | -0.7% | Städtische Wachstumszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kohlenstoffarmen Heizsystemen für die Aquakultur

Exportorientierte Garnelen- und Pangasiusfarmen stehen unter Druck, Scope-1-Reduktionen zu dokumentieren, um Käuferverträge in Europa und Nordamerika zu erhalten, wo Kohlenstoffausgleichsgebühren drohen. Frühe Pilotprojekte zeigen, dass Wasserquellen-Wärmepumpen die Überlebensrate von Larven um 6–8 Prozentpunkte steigern und gleichzeitig den Dieselverbrauch senken können – ein betrieblicher Vorteil, der bei Farmmanagern Anklang findet.[3]Umweltprogramm der Vereinten Nationen, „Lebenszyklusmanagement von Kältemitteln”, ozone.unep.org Klimabezogene Versicherungspolicen bieten nun Prämienrabatte für elektrifizierte Brutanlagen und verbessern so das Wertversprechen weiter. Provinzbehörden, die einen Meeresfrüchteexportsektor im Wert von 10 Milliarden USD schützen wollen, kofinanzieren Demonstrationsanlagen, um kleineren Betreibern Kosteneinsparungen zu veranschaulichen. Da die Spotpreise für Kohlenstoffgutschriften vor dem Marktstart 2028 steigen, werden Farmen, die durch Wärmepumpenprojekte verifizierte Reduktionen ansammeln, einen handelbaren Einkommensstrom gewinnen, der die Projektökonomie verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte und Installation | -0.8% | National, besonders ausgeprägt in ländlichen Gebieten und Städten der zweiten/dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wärmepumpentechnikern | -0.6% | Provinzen außerhalb von Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Mittelfristig (2–4 Jahre) |

| Begrenzte verfügbare Fläche für Erdwärmesondenfelder | -0.3% | Städtische Kernbereiche von Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Langfristig (≥ 4 Jahre) |

| Vorteil des Industrieerdgastarifs gegenüber Strompreisen | -0.5% | Binh Duong, Dong Nai, Ba Ria-Vung Tau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte und Installation

Trotz politischer Unterstützung übersteigt der Barpreis eines 200-Liter-Wärmepumpen-Warmwasserbereiters für den Wohnbereich noch immer das Jahreseinkommen vieler ländlicher Haushalte, was die Verbreitung außerhalb der großen Städte dämpft. Einfuhrzölle auf Kompressoren und elektronische Expansionsventile erhöhen die Rechnungswerte um 7–10 %, und Logistikzuschläge trieben die Frachtkosten im frühen Jahr 2026 um 12 % gegenüber dem Vorjahr in die Höhe. Händler konzentrieren daher ihre Werbebudgets auf Bezirke mit mittlerem bis hohem Einkommen, wo Kreditkartenpenetration und Hypothekenrefinanzierungsoptionen den Preisschock abfedern können. Ohne ein breiteres Verbrauchersubventionsprogramm oder ein Massenleasing-Modell wird die Marktdurchdringung in Städten der dritten Kategorie bis 2027 wahrscheinlich unter 5 % bleiben. Folglich stehen Hersteller vor einem heiklen Gleichgewicht zwischen Volumenambitionen und der Notwendigkeit, Margen angesichts anhaltender Preissensitivität zu erhalten.

Mangel an zertifizierten Wärmepumpentechnikern

Bis März 2026 hatten nur 2.100 Techniker das neue Kältemittelhandhabungszertifikat erworben – weit entfernt vom Ziel von 8.000 Personen bis 2034. Diese Talentlücke treibt Arbeitskosten in die Höhe, insbesondere bei Erdwärmeprojekten, die spezialisierte Bohraufsicht und komplexe Inbetriebnahmeprotokolle erfordern.[4]Abteilung für Klimawandel, „Nationaler Kühlungsaktionsplan: Politikbriefing”, energytransitionpartnership.org Mehrere große Hotelketten haben Nachrüstprogramme verschoben, weil die Angebotspreise um 15–20 % gestiegen sind, nachdem Auftragnehmer Reise- und Tagesgeldkosten für zertifizierte Teams einkalkuliert hatten. Berufsschulen außerhalb von Hanoi und Ho-Chi-Minh-Stadt haben Schwierigkeiten, Ausbilder zu gewinnen, da die Gehaltsskalen des Privatsektors erfahrene Trainer zurück in die Praxis locken. Bis sich die Technikerdichte verbessert, werden die Installationsvorlaufzeiten in sekundären Provinzen bei sechs bis acht Wochen bleiben, was Projektzyklen verlängert und die Verbreitungsdynamik dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle bleibt bestehen, während Hybrideinheiten an Boden gewinnen

Luftquellensysteme machten 2025 68,78 % des Marktanteils des vietnamesischen Wärmepumpenmarkts aus, gestützt durch günstige Umgebungstemperaturen, weit verbreitete Händlernetzwerke und geringere Installationskomplexität. Hybridkonstruktionen, die Wärmepumpen mit Gas- oder Biomassekesseln kombinieren, sind auf eine CAGR von 7,13 % ausgerichtet, da gewerbliche und industrielle Nutzer sich gegen Strompreise zu Spitzenstunden und Netzinstabilität absichern. Die Marktgröße des vietnamesischen Wärmepumpenmarkts für Wasserquellenlösungen bleibt bescheiden, doch deuten Pilotprojekte in Küstenresorts und der Aquakultur auf eine langfristige Nischenerweiterung hin. Die Verbreitung von Erdwärmepumpen wird durch städtische Flächenknappheit und Bohrkosten gehemmt, was Installationen auf Rechenzentrumsgeländen und Greenfield-Industrieparks beschränkt, wo vertikale Bohrlöcher von Anfang an geplant werden können.

Entwickler in Hanoi und Ho-Chi-Minh-Stadt installieren zunehmend vorab R32-befüllte Luftquelleneinheiten, die die Kältemittelvorschriften von 2029 erfüllen, und reduzieren so den Nachrüstaufwand für Bewohner. Unterdessen optimieren Hersteller Außenspulen und Wechselrichterantriebe für feuchte Sommerbedingungen bei 35–40 °C und halten saisonale Leistungszahlen auch bei Teillast über 4,5. Diese Fortschritte festigen die Vorherrschaft der Luftquelle, doch öffnen zunehmende industrielle Elektrifizierung und Kältemittelausstieg Brückenköpfe für Erd- und Wasserquellenkonfigurationen in spezialisierten Anwendungen.

Nach Technologie: Luft-zu-Wasser behält die Führung, Erd-zu-Wasser beschleunigt

Luft-zu-Wasser-Geräte machten 2025 60,31 % der Marktgröße des vietnamesischen Wärmepumpenmarkts aus, da Hotels, Krankenhäuser und Eigentumswohnungen Warmwasser für den Haushalt und Fußbodenheizungskreisläufe priorisierten. Der Marktanteil des vietnamesischen Wärmepumpenmarkts für Erd-zu-Wasser-Einheiten wird steigen, da Rechenzentren Abwärmenutzung anstreben und Brutanlagen im Mekong-Delta Erdwärmekreisläufe einsetzen, um Wassertemperaturen bei extremen Wetterereignissen zu stabilisieren. Luft-zu-Luft-Splitgeräte dominieren in den südlichen Provinzen zur Kühlung, laufen aber selten im Heizbetrieb, was ihren inkrementellen Beitrag begrenzt. Wasser-zu-Wasser-Maschinen dienen Fernkältesystemen in städtischen Sanierungszonen, wo zentrale Kaltwasseranlagen wärmerückgewinnende Kältemaschinen integrieren, um Prozess- oder Sanitärwarmwasser ohne zusätzlichen Stromeinsatz bereitzustellen.

Entwickler von Rechenzentrumsgeländen in Binh Duong erproben duale Temperatur-Hydronikkreisläufe, die es Erd-zu-Wasser-Wärmepumpen ermöglichen, 30 °C Serverabwärme abzuschöpfen und auf 60 °C Prozesswasser zu heben, ohne Hilfsbooster. Aquakulturbetreiber bevorzugen unterdessen geschlossene Teichspulenkreisläufe, die mit modularen Wasser-zu-Wasser-Einheiten verbunden sind, und verweisen auf Korrosionsbeständigkeit und stabile Leistungszahlen während der Monsunzeit. Gerätehersteller reagieren mit werkseitig vorgefertigten Skid-Modulen, die Planungszeiträume von Monaten auf Wochen verkürzen – ein Vorteil für Schnellbauprojekte, die Exportzertifizierungsprüfungen erfüllen müssen. Da Überwachungsplattformen Felddaten aggregieren, gewinnen Finanziers Vertrauen in die langfristige Leistung und erschließen günstigere Kredite, die das Kostengefälle zu gängigen Luft-zu-Wasser-Systemen verringern.

Nach Kapazität: Mittelgroße Einheiten dominieren, Großanlagen übertreffen das Wachstum

Einheiten mit 10–50 kW machten 2025 40,26 % der Lieferungen aus, dank ihrer weit verbreiteten Nutzung in leichten Gewerbeflächen und Mehrfamilienhochhäusern. Installationen über 200 kW werden voraussichtlich mit einer CAGR von 6,02 % wachsen, angetrieben von Färbereien, Lebensmittelverarbeitern und städtischen Fernkältenetzen, die ihre Abhängigkeit von fossilen Brennstoffen reduzieren wollen. Modelle unter 10 kW bleiben preissensitiv, wobei die Verbreitung an Verbraucheraufklärungskampagnen und Aktionen von Stromversorgern geknüpft ist. Mittelgroße Module mit 50–200 kW bedienen Hotels und Kliniken, die modulare Skalierbarkeit und Redundanz während Wartungszyklen schätzen.

Textilfarbbetriebe in Dong Nai haben begonnen, mehrere 300-kW-Wärmepumpenmodule um gemeinsame Wärmespeichertanks zu gruppieren, um Redundanz zu erreichen und Leistungsgebühren um bis zu 18 % zu senken. Städtische Sanierungsbehörden in Ho-Chi-Minh-Stadt schreiben 1-MW-Zentralanlagen für Fernkälteringe vor, die gemischt genutzte Blöcke versorgen, was auf einen Appetit auf noch höhere Kapazitäten im Prognosezeitraum hindeutet. Modelle unter 10 kW könnten an Bedeutung gewinnen, wenn Haushaltsgerätehändler Herstellerfinanzierungen sichern, die es Hausbesitzern ermöglichen, Kosten über Stromrechnungen zu amortisieren – ein Pay-as-you-save-Konzept, das derzeit in einem Pilotprojekt geprüft wird. Diese Dynamiken deuten darauf hin, dass sich der Verkaufsmix langsam zu beiden Extremen hin verschieben wird: kompakte Wohneinheiten für Einzelhaushalte und Großanlagen für industrielle und kommunale Infrastruktur, während das 10–50-kW-Band seine Stärke in kleinen Unternehmen und Hochhauskernen beibehält.

Nach Anwendung: Kühlung dominiert heute, Industrieheizung wächst schnell

Raumkühlung erzielte 2025 44,12 % des Umsatzes, da der Klimawandel Spitzentemperaturperioden verlängert und die Klimaanlagendurchdringung vorantreibt. Industrie- und Prozessheizung wird mit einer CAGR von 5,83 % prognostiziert, da Exporteure sich auf die CO₂-Bepreisung vorbereiten und Investoren elektrifizierte Produktionslinien bevorzugen. Warmwasser für den Haushalt bleibt ein Grundbedarf im Gastgewerbe und im Gesundheitswesen, wo Wärmepumpenkessel 2–3-fach höhere Leistungszahlen als elektrische Heizgeräte liefern und gleichzeitig Spitzenlastgebühren unter zeitvariablen Tarifen senken. Raumheizung bleibt eine Nische, konzentriert auf nördliche Provinzen mit Wintertiefsttemperaturen unter 15 °C.

Lebensmittelverarbeiter, die mit Niedertemperatur-Blanchieren experimentieren, verwenden Kaskaden-Wärmepumpenlinien, die 80 °C Warmwasser neben 5 °C Kaltwasser liefern und separate Kessel- und Kälteanlagen überflüssig machen. Krankenhäuser in Hanoi integrieren Luft-zu-Wasser-Einheiten mit Wärmerückgewinnungslüftungsgeräten zur Vorkonditionierung von Frischluft und senken so die elektrischen HLK-Lasten laut vorläufigen Prüfungen um geschätzte 22 %. Im Agritech-Sektor berichten Gewächshausbetreiber, dass reversible Systeme Feuchtigkeitsschwankungen dämpfen, Pilzbefall und Pestizideinsatz reduzieren – ein Nebennutzen, der in ESG-Scorecards aufgenommen wird. Diese Mehrdienstanwendungen verstärken den Wandel von der einzweckigen Kühlung hin zu vielseitigen Wärmepumpenplattformen, die thermische Ströme über verschiedene Betriebsbereiche hinweg optimieren.

Nach Endnutzer: Wohnbereich führt, Industriekunden holen auf

Privatkunden machten 2025 54,89 % der Volumina aus und profitierten von hypothekengestützten Grünen-Gebäude-Zertifizierungen, die Entwickler für energieeffiziente Gemeinschaftsanlagen belohnen. Die industrielle Kundenbasis ist auf eine CAGR von 5,71 % ausgerichtet, angetrieben durch zweiteilige Tarife und den Start des vietnamesischen Kohlenstoffmarkts 2028, der Scope-1-Emissionsreduktionen aus der Prozesselektrifizierung monetarisieren wird. Gewerbliche Einrichtungen, insbesondere Hotels und Einzelhandel, liegen zwischen beiden in Größe und Wachstum und nutzen gebündelte HLK-Steuerungs-Nachrüstungen, um Unternehmens-ESG-Ziele zu erfüllen und gleichzeitig zinsgünstige Finanzierungen zu nutzen.

Industriekunden verhandeln leistungsbasierte Serviceverträge, die Betriebszeit und Energieeinsparungen garantieren – eine Voraussetzung für Vorstandsgenehmigungen, da Kohlenstoff-Compliance-Kosten zunehmend wesentlich werden. Die Wohnverbreitung in Städten der ersten Kategorie wird weiter durch Entwickler gesteigert, die Wärmepumpen-Warmwassersysteme in Eigentümergemeinschaftsgebühren bündeln und die Rückzahlung über 10-jährige Gebäudewartungszyklen glätten. Im gewerblichen Segment setzen internationale Hotelketten digitale Zwillinge ein, um Echtzeit-Leistungszahlen zu verfolgen und vorausschauende Wartungsalarme auszulösen, was Gästekomfortwerte maximiert und gleichzeitig globale Nachhaltigkeitsverpflichtungen erfüllt. Dieser dienstleistungsorientierte Ansatz steigert die Wertschöpfung nach dem Verkauf und verlagert den Wettbewerbsfokus von Hardware-Margen auf die Differenzierung durch Lebenszyklusleistung.

Nach Installation: Neubauten dominieren, aber die Nachrüstwelle naht

Neubauprojekte lieferten 2025 60,37 % der Lieferungen, während Baukräne die Skylines von Hanoi und Ho-Chi-Minh-Stadt füllten. Nachrüstungen werden jedoch mit einer CAGR von 5,66 % prognostiziert, da das Verbot von HFC-410A und HFC-407C im Jahr 2029 Tausende von Altgeräten nicht konform macht. Flexible Kreditkonditionen des Umweltschutzfonds machen die Nachrüstökonomie attraktiver, insbesondere in Kombination mit Kältemittelrückgewinnungsgutschriften im Rahmen des sich entwickelnden Lebenszyklusmanagementregimes. Hersteller, die Tauschpakete anbieten, die Finanzierung, zertifizierte Installation und Altgasvernichtung bündeln, werden einen überproportionalen Anteil dieser Pipeline gewinnen.

Einrichtungen, die Nachrüstprojekte planen, entscheiden sich zunehmend für „Plug-and-Play”-Außenmonoblock-Einheiten, die Ausfallzeiten minimieren, indem sie Kältemittelleitungen durch bewohnte Räume vermeiden. Servicefirmen versüßen Angebote mit Kältemittelrückkaufpreisen, die an verifizierte Vernichtungsgutschriften geknüpft sind, und kompensieren so einen Teil des Geräteaufwands und erfüllen Unternehmens-ESG-Offenlegungen. Gebäudeautomations-Nachrüstungen koppeln Wärmepumpentausch häufig mit intelligenten Zählern und belegungsbasierten Steuerungen, was zusammengesetzte Amortisationszeiten erzielt, die interne Hürdenraten innerhalb von fünf Jahren unterschreiten. Angesichts der Kältemittelklippe 2029 planen vorausschauende Vermieter Ersetzungen stockwerkweise, um Kapitalabflüsse zu verteilen und so eine vorhersehbare Nachrüstpipeline für Lieferanten bis 2031 zu schaffen.

Geografische Analyse

Ho-Chi-Minh-Stadt bleibt das größte einzelne Nachfragezentrum und spiegelt seine wirtschaftliche Bedeutung, den dichten Hochhausbestand und die aggressive Durchsetzung von Energieeffizienzverordnungen wider. Entwickler dort integrieren zentrale Wärmepumpenanlagen in Premium-Mischnutzungskomplexe, um Mieternebenkosten zu senken und Grüne-Gebäude-Zertifizierungen zu sichern, die mit bevorzugten Grundsteuerquoten verbunden sind. Hanoi folgt dicht dahinter, gestützt durch staatliche Gebäudemodernisierungen und einen aufstrebenden Rechenzentrumscluster, der für Abwärmenutzungsinstallationen bereit ist. Da Nang, Vietnams führende Küstenstadt, verzeichnet zweistelliges Wachstum durch die Integration von Luft-zu-Wasser-Systemen in neue Resorts, die Betriebskosten senken und gleichzeitig Nachhaltigkeitsmerkmale für internationale Touristen vermarkten wollen.

Das Mekong-Delta zeigt wachsendes Potenzial, da Aquakulturbetriebe Wasserquellenkreisläufe nachrüsten, um den Dieselverbrauch zu senken, unterstützt durch internationale Finanzierungen, die an die Einhaltung von Kohlenstoffgrenzen geknüpft sind. Provinzen wie Can Tho und Ben Tre arbeiten mit japanischen Agenturen zusammen, um Erdwärmekreisläufe zu erproben, die Brutanlagentemperaturen stabilisieren und so die Larvenüberlebensmetriken verbessern. In Industriekorridoren wie Binh Duong und Dong Nai wägen Kunden Wärmepumpen gegen wettbewerbsfähig bepreistes Erdgas aus der Pipeline ab. Doch die Kapazitätsgebühr des zweiteiligen Tarifs kippt die Kalkulation zugunsten der elektrifizierten Heizung, wenn sie mit Nebenzeitspeicherung kombiniert wird.

Nördliche Provinzen profitieren von Netzausbauvorhaben, die für 2026 genehmigt wurden und Übertragungsengpässe beseitigen sowie die Spannungsstabilität stärken. Kühlere Winter dort eröffnen kleine, aber wachsende Zeitfenster für den Verkauf von Raumheizungs-Wärmepumpen, und die kommunale Beschaffung energieeffizienter öffentlicher Gebäude setzt demonstrative Präzedenzfälle, die in private Bauverträge ausstrahlen.

Wettbewerbslandschaft

Der Wettbewerb im vietnamesischen Wärmepumpenmarkt ist fragmentiert, mit japanischen, europäischen und chinesischen Akteuren, die um Marktanteile kämpfen. Daikin, Panasonic und Mitsubishi Electric nutzen indonesische und indische Werke zur Kostenkontrolle und Verkürzung von Lieferzeiten, während chinesische Anbieter wie Midea, Gree und PHNIX im Einstiegssegment preislich unterbieten. Daikins Vereinbarung vom Dezember 2025 zur Übernahme von Anh Nguyen erweitert seinen Servicegraben durch die Bündelung von HLK-Hardware mit Gebäudeautomationskompetenz – ein Angebot, das für Fabriken und Hotels attraktiv ist, die mit dem zweiteiligen Tarifregime konfrontiert sind.

Der Preiswettbewerb verschärfte sich 2025, als die ASEAN-Kanalinventare anschwollen und Daikens regionaler Umsatz um neun Prozent gegenüber dem Vorjahr sank. Marken, die mit lokalisierten R290-Produktlinien und verlängerten Garantien reagieren, haben Margen teilweise verteidigt. Nachrüstorientierte Portfolios, die Kältemittelrückgewinnung, Finanzierung und Leistungsverträge bündeln, entwickeln sich zu Differenzierungsmerkmalen vor dem Kältemittelverbot 2029.

Hochkapazitätschancen konzentrieren sich auf Hyperscale-Rechenzentrumsbauten von Viettel, ST Telemedia und CMC Telecom, wo Anbieter, die integrierte Abwärmenutzung, Hydronikverteilung und Laststeuerungsalgorithmen entwerfen können, einen Vorteil erlangen. Umgekehrt bleibt die Aquakulturnische im Mekong-Delta unterversorgt und bietet Raum für Spezialisten mit korrosionsbeständigen Wärmetauschern und Fernüberwachungssystemen, die an Küstenbedingungen angepasst sind.

Marktführer der vietnamesischen Wärmepumpenbranche

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Der vietnamesische Umweltschutzfonds hat offiziell 10-jährige Darlehen zu 2,6 % für energiesparende Technologien eingeführt und damit den Zugang für kleine Unternehmen erweitert.

- Dezember 2025: Daikin unterzeichnete eine Vereinbarung zur Übernahme von Anh Nguyen Trading Technical Service mit dem Ziel, gebündelte HLK- und Steuerungslösungen auszubauen; der Abschluss wird im ersten Quartal des Geschäftsjahres 2026 erwartet.

- November 2025: Das Ministerium für Industrie und Handel genehmigte den nationalen Betriebsplan für das Stromsystem 2026 und skizzierte Verbrauchsszenarien von bis zu 368 Milliarden kWh zur Sicherung der Netzzuverlässigkeit.

- Oktober 2025: Vietnam Electricity begann mit der Erprobung eines zweikomponentigen Tarifs, der Kapazitäts- und Energiegebühren für große Industrieverbraucher kombiniert, und ebnete so den Weg für einen landesweiten Rollout im Jahr 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den vietnamesischen Wärmepumpenmarkt als jede luft-, wasser- und erdgekoppelte Einheit, die in das Land geliefert oder dort montiert wird und für Raumheizung, Raumkühlung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und institutionellen Gebäuden eingesetzt wird.

Ausschluss aus dem Geltungsbereich: Fensterklimageräte mit Umkehrzyklusfunktionen und große Prozesskältemaschinen sind nicht enthalten.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Installateure, Distributoren, Hoteleinrichtungsleiter und Politikbeauftragte; ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Nachrüstquoten und Inanspruchnahme von Anreizen ermöglichten es uns, sekundäre Erkenntnisse zu validieren und zu verfeinern.

Desk Research

Wir extrahierten Basisvolumina aus Zollanmeldungen nach HS-Code 8418/8419, Wohnungsbestandszahlen des Allgemeinen Statistikamts und Tariftabellen des Ministeriums für Industrie und Handel. Breiterer Kontext stammte aus IRENA-Wärme-Roadmap-Papieren, Ausblicken des ASEAN Center for Energy und begutachteten Gradtagsanalysen. Kostenpflichtige Daten von D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und Vertragsnachrichten. Viele weitere öffentliche Quellen wurden zur Bestätigung von Trends herangezogen.

Marktgröße & Prognose

Wir erstellen ein Top-down-Modell, das mit Wohnungs- und Nutzflächenpools beginnt, Technologiedurchdringungskurven anwendet und mit verifizierten ASPs multipliziert. Bottom-up-Lieferantenzusammenfassungen und Kanalprüfungen testen die Gesamtwerte. Zu den wichtigsten Eingaben gehören Neubauvervollständigungen, Stromtarifänderungen, Kühlgradtage, Importliefermengen und Subventionsantragsquoten. Multivariate Regression, unterstützt durch Expertenszenarien, treibt den Ausblick 2025–2030 an, und Lücken in Lieferantendaten werden mit konservativen ASEAN-Analoga gefüllt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor einer zweistufigen Analysten-Überprüfung auf Abweichungen gegenüber Handelsströmen und historischer Akzeptanz geprüft. Unser Team aktualisiert die Zahlen alle zwölf Monate, fügt Zwischenaktualisierungen nach größeren Tarif- oder Politikänderungen hinzu und führt vor der Veröffentlichung eine abschließende Überprüfung durch.

Warum Mordors Vietnam-Wärmepumpen-Basislinie Vertrauen verdient

Veröffentlichte Zahlen variieren, weil sich Geltungsbereiche, Preisannahmen und Aktualisierungsrhythmen unterscheiden. Mordor definiert eine klare Produktgrenze, verwendet aktuelle Zolldaten und aktualisiert jährlich, während andere Studien häufig Umkehrzyklus-Klimaanlagen einbeziehen oder statische ASPs beibehalten.

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, Live-Variablenverfolgung und zeitnahe Aktualisierung die ausgewogenste und reproduzierbarste Basislinie für Vietnams Entscheidungsträger liefern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,49 Mrd. (2024) | Global Consultancy A | Zählt Industriekältemaschinen, fester ASP |

| USD 0,26 Mrd. (2024) | Trade Journal B | Lässt gewerbliche Nachrüstungen aus, ältere Tarifbasis |

Der Vergleich zeigt, dass Mordors disziplinierte Bereichsauswahl, Live-Variablenverfolgung und zeitnahe Aktualisierung die ausgewogenste und reproduzierbarste Basislinie für Vietnams Entscheidungsträger liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktgröße des vietnamesischen Wärmepumpenmarkts bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,22 Milliarden USD erreicht und dabei von 2026 an mit einer CAGR von 5,58 % wächst.

Welche Wärmepumpenkonfiguration ist bei vietnamesischen Wohngebäudeentwicklern am beliebtesten?

Luftquellen-Luft-zu-Wasser-Einheiten bleiben die erste Wahl, da sie einfacher zu installieren sind, zum warmen Klima des Landes passen und gleichzeitig die bevorstehenden Kältemittelvorschriften erfüllen.

Warum erwägen Industrieunternehmen in Vietnam Wärmepumpen mit großer Kapazität?

Zweiteilige Stromtarife ab 2026 und der Start des Kohlenstoffmarkts 2028 machen elektrifizierte Lastverschiebungslösungen außerhalb der Spitzenzeiten im Vergleich zu Gaskesseln finanziell attraktiv.

Was treibt die Nachrüstnachfrage vor 2029 an?

Das Ministerium für natürliche Ressourcen und Umwelt wird ab Januar 2029 die Einfuhr von HFC-410A- und HFC-407C-Einheiten verbieten und so Eigentümer von Altanlagen zum Austausch oder zur Modernisierung zwingen.

Wie wirken sich Grünkreditprogramme auf die Amortisationszeiten von Wärmepumpenprojekten aus?

Zinssatzsubventionen von 2 % und zinsgünstige Darlehen zu 2,6 % senken die Finanzierungskosten und reduzieren typische Amortisationszeiten für Wohn- und Gewerbeprojekte auf etwa fünf bis sechs Jahre.

Wo findet Erdwärmetechnologie in Vietnam erste Verbreitung?

Hyperscale-Rechenzentren in der Nähe von Ho-Chi-Minh-Stadt und Garnelenbrütereien im Mekong-Delta erproben Erdwärmekreisläufe zur Abwärmenutzung oder zur Stabilisierung von Wassertemperaturen.

Seite zuletzt aktualisiert am: