ベトナムヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

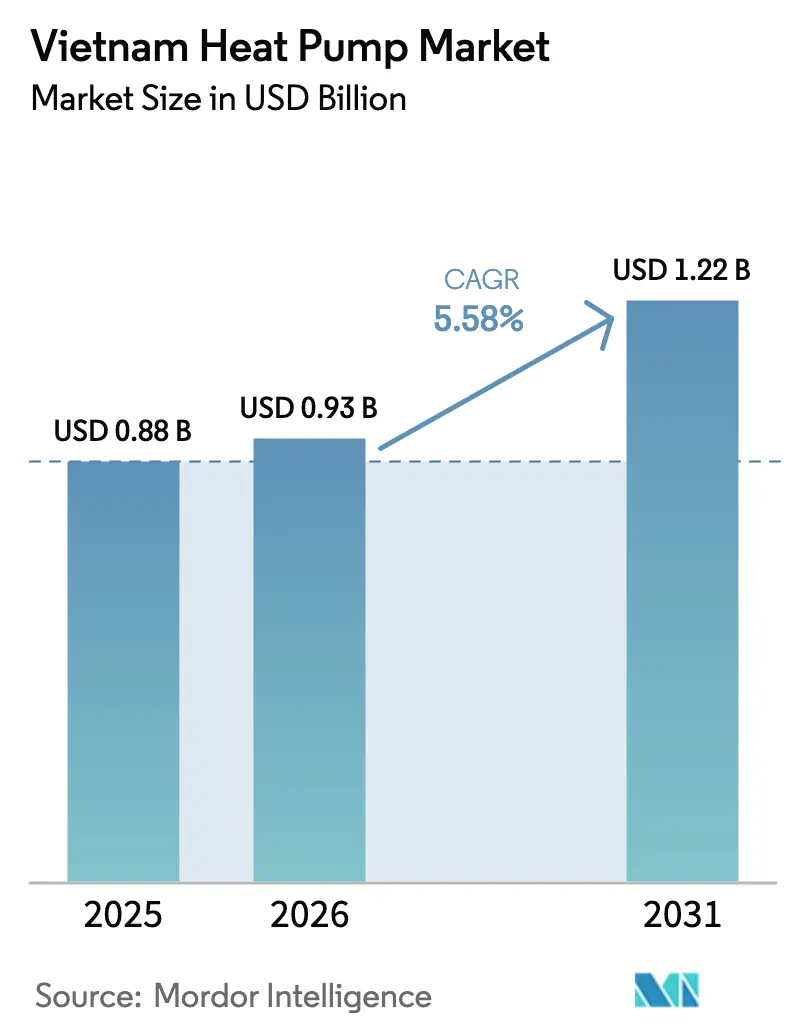

| 基準年の市場規模 (2025) | 0.88 十億米ドル |

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムヒートポンプ市場分析

ベトナムヒートポンプ市場規模は2025年に8億8,000万米ドルと評価され、2026年の9億3,000万米ドルから2031年には12億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.58%です。低炭素冷房に向けた政策支援の加速、急速な都市部高層建築の拡大、優遇グリーンファイナンスが需要を押し上げている一方、初期費用への感度の高さと技術者不足がより速い普及を抑制しています。ベトナムの温暖な気候と設置の簡便さから空気熱源方式が主流を占めていますが、産業用改修、養殖、データセンターの廃熱回収プロジェクトではハイブリッドおよび地中熱源システムが支持を集めています。2029年に迫る冷媒禁止措置は、コンプライアンス主導の大規模な更新サイクルを引き起こすと見込まれており、2026年に導入される二部料金制電力料金は、抵抗加熱よりも高効率ヒートポンプを優遇する負荷シフト戦略を促進します。こうした背景のもと、住宅購入者が依然として最大の顧客層を形成していますが、ベトナムの義務的炭素市場に備える産業ユーザーが最も急成長するセグメントとして台頭しています。

主要レポートのポイント

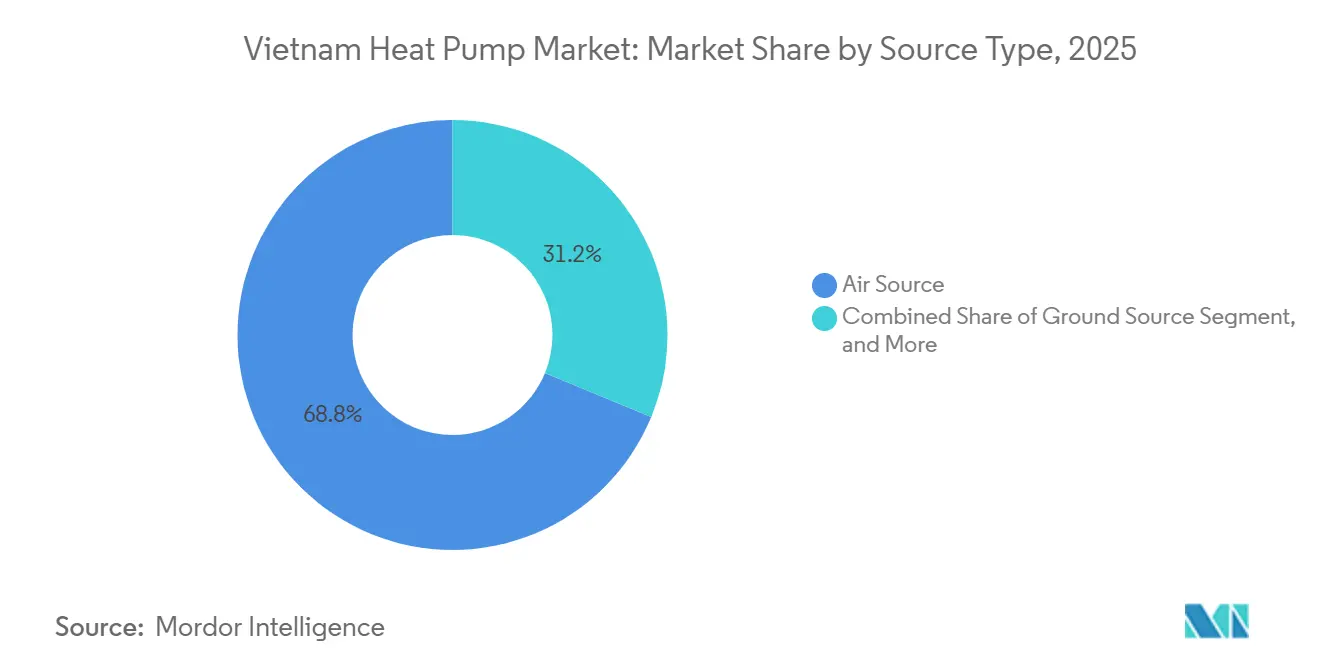

- タイプ別では、空気熱源システムが2025年のベトナムヒートポンプ市場シェアの68.78%を占め、ハイブリッドユニットは2031年にかけてCAGR 7.13%で拡大する見込みです。

- 技術別では、空気対水ソリューションが2025年のベトナムヒートポンプ市場規模の60.31%を占め、地中対水方式は2031年にかけてCAGR 6.47%で進展しています。

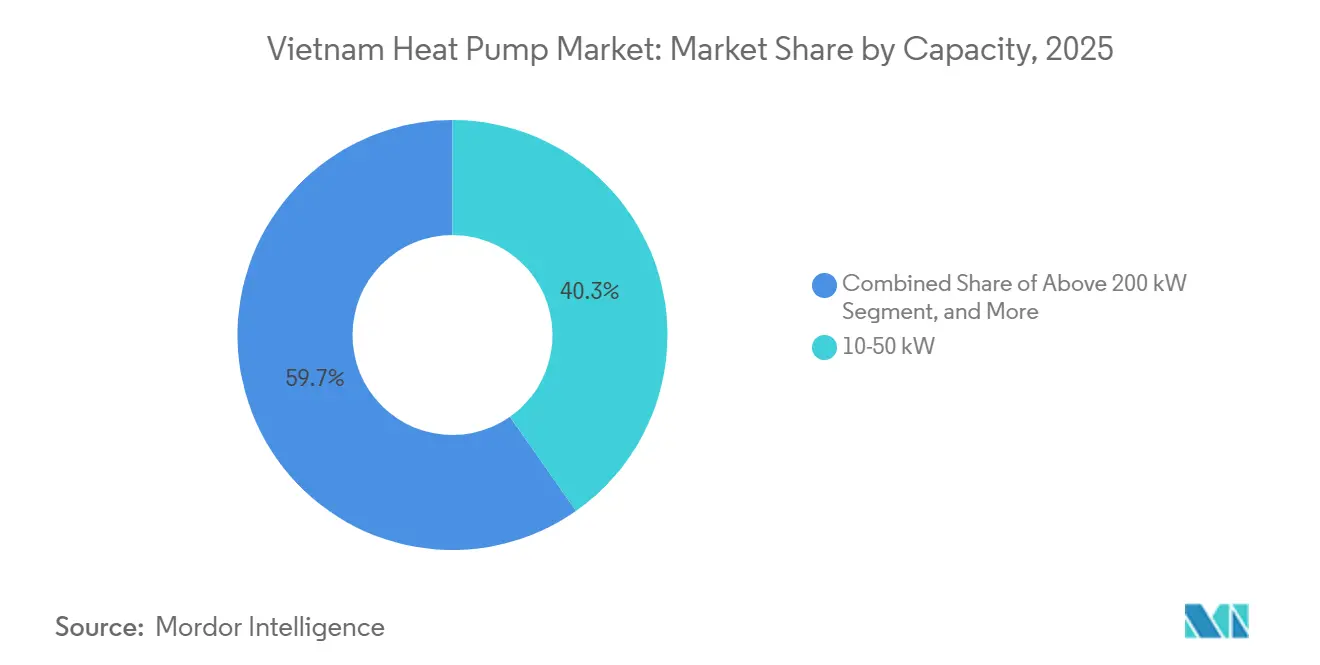

- 容量別では、10~50kWモデルが2025年需要の40.26%を獲得し、200kW超のシステムはCAGR 6.02%で成長すると予測されています。

- 用途別では、空間冷房が2025年に44.12%のシェアを保持し、産業・プロセス加熱は2031年にかけてCAGR 5.83%が見込まれています。

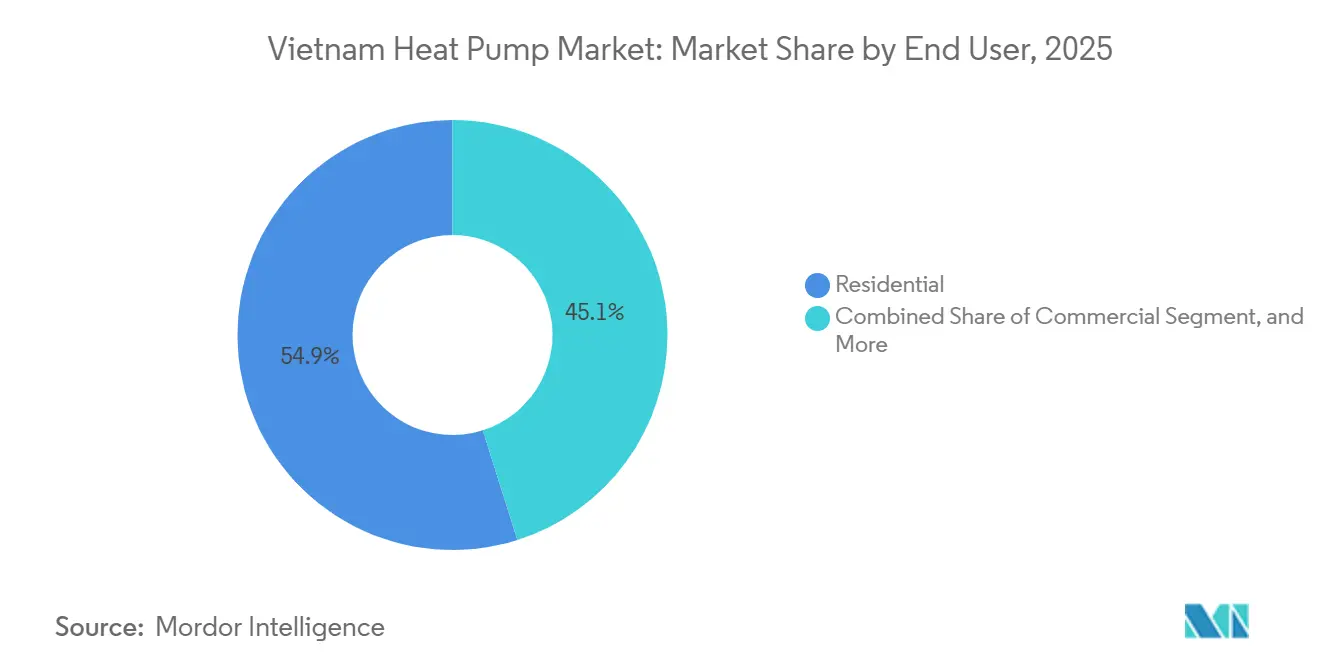

- エンドユーザー別では、住宅セグメントが2025年のベトナムヒートポンプ市場シェアの54.89%を占めて主導しているものの、産業ユーザーはCAGR 5.71%の軌道にあります。

- 設置別では、新規プロジェクトが2025年の活動の60.37%を占め、改修導入は2031年にかけてCAGR 5.66%で上昇する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムヒートポンプ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府補助金およびゼロ金利グリーンローンの加速展開 | +1.2% | 全国(ハノイ、ホーチミン市、ダナンで早期効果) | 短期(2年以内) |

| 都市部における非効率電気温水器の義務的段階的廃止 | +0.9% | 第1・第2層都市 | 中期(2~4年) |

| 第1層都市における急速な住宅高層建築ブーム | +0.8% | ハノイ、ホーチミン市、ダナン | 短期(2年以内) |

| 低炭素養殖加熱システムへの需要増大 | +0.5% | メコンデルタ各省 | 中期(2~4年) |

| ハイパースケールデータセンター廃熱回収へのヒートポンプ統合 | +0.7% | ホーチミン市、ハノイ、ビンズオン、ドンナイ | 中期(2~4年) |

| R22冷媒禁止措置の迫りによる改修需要の喚起 | +0.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府補助金およびゼロ金利グリーンローンの加速展開

低廉な資本が購買行動を変え始めており、特に高効率アップグレードを歴史的に先送りしてきた小規模ホテルチェーンやマンション管理組合に影響が出ています。商業系貸し手がグリーンローン商品に2%の金利補助を組み込むことで、中層ビルの給湯設備に対する月々の分割払い額が電力使用量削減による節約額を下回り、借り手に即時のプラスキャッシュフローをもたらしています。[1]Thuy Dung、「グリーンおよびESGプロジェクトへの2%ローン支援」、ベトナム政府ニュース、bao chinhphu.vn 設置業者によると、ホーチミン市におけるR32空気対水ユニットの受注残は2026年1月から3月の間に倍増しており、これは購入者が割当上限に達する前に優遇条件を確保しようと急いでいることによるものと説明されています。メーカーは機器、監視ソフトウェア、事前記入済み申請書類をセットにした「ローン対応」パッケージを提供することで対応しており、グリーンファイナンスの書類手続きに不慣れなエンドユーザーの取引上の摩擦を軽減しています。今後2年間で、この政策主導の流動性によりヒートポンプとガス給湯器の回収期間の差が多くの商業施設で3年未満に縮小し、短期的な需要が確固たるものになると期待されています。

都市部における非効率電気温水器の義務的段階的廃止

QCVN 25:2025に組み込まれたコンプライアンス期限により、不動産管理者は設備の一覧を監査し、複数年にわたる更新スケジュールを策定することを余儀なくされています。市の検査官が定期安全点検時にエネルギー証明書の記録を確認するようになったため、旧式の抵抗加熱器の所有者は罰金と高い電気代の両方にさらされており、技術の切り替えを加速させています。[2]LuatVietnam、「規制物質を含む機器の製造・輸入制限のロードマップ」、luatvietnam.net ハノイの小売チェーンはすでに低効率貯湯式ヒーターを棚から撤去し、2025年の最低性能基準を満たすインバーター駆動ヒートポンプモデルに置き換えています。保険会社も、非準拠機器が火災リスク補償を無効にする可能性を示唆しており、規制上のアメに財務上のムチを加えています。執行が第1層都市から第2層都市へと広がるにつれ、需要の波が流通チャネルを通じて連鎖的に広がり、2029年まで二桁の出荷成長が持続すると見込まれています。

第1層都市における急速な住宅高層建築ブーム

プレミアム価格を追求するデベロッパーは、屋上庭園やスマートホームコントロールと並んでヒートポンプ給湯システムを宣伝し、光熱費の低さを若い専門職購入者へのセールスポイントとして活用しています。2025年に導入された段階的料金制度により、上位2つの消費区分の世帯は夏のピーク時に平均小売料金のほぼ2倍を支払うため、こうした主張は信頼性を持つようになっています。建設融資機関はローン契約の一部としてエネルギー性能モデルを要求するようになっており、グリーン基準を満たさないプロジェクトは高い金利スプレッドに直面するため、建設業者はヒートポンプ仕様に向かうよう促されています。そのため機器ベンダーは、確保が難しい入札後の改修に頼るのではなく、設計段階でのコミットメントを確保するために総合建設業者と提携しています。2028年までにハノイとホーチミン市で200棟以上の新タワーが着工予定であり、このプルスルーメカニズムが安定した複数年の収益パイプラインを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置の複雑さと高い初期費用 | -1.2% | 全国、農村地域で最も顕著 | 短期(2年以内) |

| 公衆認知の低さ | -0.9% | 農村部および小規模都市 | 中期(2~4年) |

| 技術者不足と訓練の遅れ | -0.7% | 高成長都市中心部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低炭素養殖加熱システムへの需要増大

輸出志向のエビおよびパンガシウス養殖場は、炭素国境調整費用が迫る欧州・北米のバイヤー契約を維持するためにスコープ1削減を文書化する圧力にさらされています。初期パイロットでは、水熱源ヒートポンプが幼生の生存率を6~8パーセントポイント向上させながらディーゼル使用量を削減できることが示されており、これは農場管理者に響く運用上の成果です。[3]国連環境計画、「冷媒のライフサイクル管理」、ozone.unep.org 気候連動型保険は電化された孵化場に保険料割引を提供しており、価値提案をさらに魅力的にしています。100億米ドルの水産物輸出セクターを守ることに熱心な省の当局は、小規模事業者にコスト削減を示すためのデモンストレーション施設に共同出資しています。2028年の市場開始を前に炭素クレジットのスポット価格が上昇するにつれ、ヒートポンププロジェクトを通じて検証済み削減量を蓄積した農場は、プロジェクト経済性を高める取引可能な収益源を得ることになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機器・設置の高い初期費用 | -0.8% | 全国、農村部および第2・第3層都市で深刻 | 短期(2年以内) |

| 認定ヒートポンプ技術者の不足 | -0.6% | ハノイ、ホーチミン市、ダナン以外の省 | 中期(2~4年) |

| 地中熱源ループフィールドに利用可能な土地の不足 | -0.3% | ハノイ、ホーチミン市、ダナンの都市中心部 | 長期(4年以上) |

| 電力価格に対する産業用天然ガス料金の優位性 | -0.5% | ビンズオン、ドンナイ、バリア・ブンタウ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機器・設置の高い初期費用

政策支援にもかかわらず、200リットル住宅用ヒートポンプ給湯器の現金価格は多くの農村世帯の年収を依然として上回っており、主要都市圏以外への普及を抑制しています。圧縮機および電子膨張弁への輸入関税が請求額に7~10%を上乗せし、物流割増料金が2026年初頭に前年比12%の運賃上昇をもたらしました。そのため販売店は、クレジットカード普及率や住宅ローン借り換えオプションが価格ショックを相殺できる中上位所得地区にプロモーション予算を集中させています。より広範な消費者補助制度や大規模リース・モデルがなければ、第3層都市における市場浸透率は2027年まで5%未満にとどまる可能性が高いです。その結果、メーカーは量的な野心と根強い価格感度の中でマージンを維持する必要性との間で微妙なバランスを迫られています。

認定ヒートポンプ技術者の不足

2026年3月時点で新たな冷媒取り扱い資格を取得した技術者はわずか2,100人であり、2034年の目標である8,000人には大きく及びません。この人材不足は労務費を押し上げており、特に専門的な掘削監督と複雑な試運転プロトコルを必要とする地中熱源プロジェクトで顕著です。[4]気候変動局、「国家冷却行動計画:政策概要」、energytransitionpartnership.org 複数の大手ホテルチェーンは、認定クルーの出張費と日当を業者が見積もりに加算した後、入札価格が15~20%上昇したため、改修プログラムを延期しています。ハノイとホーチミン市以外の職業訓練校は、民間セクターの給与水準が経験豊富な講師を現場に引き戻すため、講師の確保に苦労しています。技術者の密度が改善されるまで、地方省での設置リードタイムは6~8週間にとどまり、プロジェクトサイクルが長期化して普及の勢いが鈍化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源の優位性が持続しつつハイブリッドユニットが台頭

空気熱源システムは2025年のベトナムヒートポンプ市場シェアの68.78%を占め、好適な外気温度、広範な販売店ネットワーク、設置の簡便さに支えられています。ヒートポンプとガスまたはバイオマスボイラーを組み合わせたハイブリッド設計は、商業・産業ユーザーがピーク時の電力価格と系統不安定性に対してヘッジするため、CAGR 7.13%が見込まれています。水熱源ソリューションのベトナムヒートポンプ市場規模は依然として小規模ですが、沿岸リゾートや養殖業でのパイロットは長期的なニッチ拡大を示唆しています。地中熱源の普及は都市部の土地不足と掘削コストによって抑制されており、垂直ボーリングを当初から計画できるデータセンターキャンパスやグリーンフィールド工業団地への導入に限定されています。

ハノイとホーチミン市のデベロッパーは、2029年の冷媒規制を満たすR32充填空気熱源ユニットを建設段階で設置するケースが増えており、居住者の改修の手間を省いています。一方、メーカーは高湿度で35~40℃の夏季条件に対応するよう屋外コイルとインバータードライブを最適化し、部分負荷時でも季節成績係数4.5以上を維持しています。こうした進歩が空気熱源の優位性を強化する一方、産業電化の進展と冷媒の段階的廃止が特定用途における地中熱源・水熱源方式への橋頭堡を開きつつあります。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術別:空気対水が首位を維持、地中対水が加速

空気対水機器は2025年のベトナムヒートポンプ市場規模の60.31%を占め、ホテル、病院、マンションが給湯および放射床暖房ループを優先したことによります。データセンターが廃熱回収を追求し、メコンデルタの孵化場が極端な気象時の水温安定化のために地熱ループを導入するにつれ、地中対水ユニットのベトナムヒートポンプ市場シェアは上昇するでしょう。空気対空気スプリットユニットは南部各省の冷房で主流ですが、暖房モードで稼働することはほとんどなく、増分的な貢献を抑制しています。水対水機器は都市再開発地区の地域冷房スキームに使用されており、中央冷水プラントが熱回収チラーを統合して追加電力入力なしにプロセスまたは衛生給湯を提供しています。

ビンズオンのデータセンターキャンパスのデベロッパーは、地中対水ヒートポンプが30℃のサーバー排熱を補助ブースターなしに60℃のプロセス水に昇温できる二温度ハイドロニックループのパイロットを実施しています。養殖業者は一方、腐食耐性と梅雨時の安定したCOPを理由に、モジュール式水対水ユニットに接続された密閉ループ池コイルを好んでいます。機器メーカーは工場で事前製造されたスキッドモジュールで対応しており、設計期間を数ヶ月から数週間に短縮するという、輸出認証審査に向けて急ピッチで進むプロジェクトにとっての利点を提供しています。監視プラットフォームがフィールドデータを集積するにつれ、金融機関は長期的なパフォーマンスへの信頼を高め、主流の空気対水システムとのコスト差を縮小する低廉な負債を解放しています。

容量別:中型ユニットが主流、大型システムが成長を上回る

10~50kWのユニットは、軽商業スペースや集合住宅タワーでの広範な使用により、2025年の出荷量の40.26%を占めました。200kW超の設置は、化石燃料依存を削減しようとする染色工場、食品加工業者、都市地域冷房ネットワークに牽引され、CAGR 6.02%で拡大すると予測されています。10kW未満のモデルは価格感度が高く、普及は消費者啓発キャンペーンと電力会社のプロモーションに左右されています。中型の50~200kWモジュールは、メンテナンスサイクル中のモジュール式スケーラビリティと冗長性を重視するホテルやクリニックに使用されています。

ドンナイの繊維染色工場は、共有蓄熱タンクの周囲に複数の300kWヒートポンプモジュールをクラスター化し始めており、冗長性を確保しながら容量料金を最大18%削減しています。ホーチミン市の都市再開発当局は、複合用途ブロックに対応する地域冷房リング用に1MWの中央プラントを指定しており、予測期間中にさらに高いトン数への需要を示しています。10kW未満のモデルは、家電小売業者が光熱費の中でコストを償却できるベンダーファイナンスを確保すれば普及する可能性があり、これは現在パイロット審査中の「節約しながら支払う」コンセプトです。こうした動向は、販売構成が個別住宅向けのコンパクトな住宅用ユニットと産業・公共インフラ向けの大規模アレイという両極端に向かってゆっくりと傾く一方、10~50kWバンドが中小企業と高層ビルのコアでの強固な地位を維持することを示唆しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:冷房が現在主導、産業加熱が急速に拡大

空間冷房は、気候変動がピーク気温期間を延長し空調普及を促進する中、2025年の収益の44.12%をもたらしました。産業・プロセス加熱は、輸出業者が炭素価格に備え投資家が電化された生産ラインを優遇するにつれ、CAGR 5.83%が予測されています。給湯は、ヒートポンプボイラーが電気ヒーターより2~3倍高い成績係数を発揮しながら時間帯別料金下でのピーク需要料金を削減するホスピタリティおよびヘルスケア分野で定番となっています。空間暖房は、冬季の最低気温が15℃を下回る北部各省に集中したニッチな用途にとどまっています。

低温ブランチングを試みる食品加工業者は、80℃の温水と5℃の冷水を同時に供給するカスケードヒートポンプラインを使用しており、独立したボイラーとチラーの設備を不要にしています。ハノイの病院は空気対水ユニットを熱回収換気装置と統合して新鮮空気を予調整しており、予備監査でHVAC電力負荷を推定22%削減しています。農業技術分野では、温室事業者が可逆システムが湿度変動を抑制し、菌類の発生と農薬使用を減少させると報告しており、これはESGスコアカードに含まれる付随的な利点です。こうした多目的用途は、単一目的の冷房から多様な運転条件にわたって熱流を最適化する多用途ヒートポンププラットフォームへのシフトを強化しています。

エンドユーザー別:住宅が主導、産業ユーザーが追い上げ

住宅顧客は2025年の販売量の54.89%を占め、デベロッパーが共用部分の省エネシステムに対して報奨を与えるモーゲージ担保グリーン建築認証の恩恵を受けています。産業顧客基盤は、二部料金制と2028年のベトナム炭素市場開始によって牽引され、CAGR 5.71%が見込まれており、プロセス電化によるスコープ1排出削減を収益化します。商業施設、特にホテルや小売業は規模と成長の面で両者の中間に位置し、バンドル型HVACコントロール改修を活用して企業ESG目標を達成しながら優遇融資を活用しています。

産業バイヤーは、炭素コンプライアンスコストが重要性を増す中、稼働率とエネルギー節約を保証するパフォーマンスベースのサービス契約を交渉しており、これは取締役会承認の前提条件となっています。第1層都市での住宅普及は、デベロッパーがヒートポンプ給湯システムを管理組合費に組み込み、10年間の建物維持管理サイクルにわたって返済を平準化することでさらに促進されています。商業セグメントでは、国際ホテルチェーンがデジタルツインを導入してリアルタイムのCOPを追跡し、予知保全アラートを発動させることで、グローバルなサステナビリティ誓約を果たしながらゲストの快適性スコアを最大化しています。このサービス中心のアプローチは販売後の価値創造を高め、競争の焦点をハードウェアマージンからライフサイクルパフォーマンスの差別化へとシフトさせています。

注記: 全セグメントのシェアはレポート購入後に入手可能

設置別:新規建設が主導するも改修の波が接近

新規プロジェクトは、ハノイとホーチミン市のスカイラインにタワークレーンが立ち並ぶ中、2025年の出荷量の60.37%をもたらしました。しかし改修は、2029年のHFC-410AおよびHFC-407Cの禁止措置が数千台の既存ユニットを非準拠にするため、CAGR 5.66%が予測されています。環境保護基金からの柔軟なローン条件は、進化するライフサイクル管理制度下での冷媒回収クレジットと組み合わせることで、改修の経済性をより受け入れやすくしています。ファイナンス、認定設置、旧ガス廃棄をまとめたスワップアウトパッケージを提供するメーカーは、このパイプラインの不均衡なシェアを獲得できる立場にあります。

改修プロジェクトを計画する施設は、居住スペースを通じた冷媒配管を避けることでダウンタイムを最小化する「プラグアンドプレイ」屋外モノブロックユニットを選択するケースが増えています。サービス会社は、検証済み廃棄クレジットに連動した冷媒買い取り価格を提案に盛り込み、機器費用の一部を相殺しながら企業ESG開示を満足させています。建物自動化の改修はヒートポンプの交換とスマートメーターおよび在室状況に基づく制御を組み合わせることが多く、5年以内に社内ハードルレートをクリアする複合的な回収を実現しています。2029年の冷媒の崖を踏まえ、先を見越した家主はフロアごとに段階的に交換を進めて資本支出を分散させており、2031年まで供給業者に予測可能な改修パイプラインをもたらしています。

地域分析

ホーチミン市は依然として最大の需要拠点であり、その経済的な重要性、高密度の高層建築ストック、省エネ条例の積極的な執行を反映しています。同市のデベロッパーはプレミアム複合用途複合施設に中央ヒートポンププラントを統合し、テナントの光熱費を削減しながら優遇固定資産税率に連動したグリーン認証を確保しています。ハノイはこれに続き、政府施設のアップグレードと廃熱回収設置に向けた急成長するデータセンタークラスターに支えられています。ベトナムの主要沿岸都市であるダナンは、国際観光客にサステナビリティの実績をアピールしながら光熱費削減を目指す新規リゾートに空気対水システムを組み込むことで二桁成長を記録しています。

メコンデルタは、炭素国境コンプライアンスに連動した国際融資の支援を受けてディーゼル使用量を削減するために水熱源ループを改修する養殖企業が増えるにつれ、高まる可能性を示しています。カントーやベンチェなどの省は日本の機関と連携して孵化場の水温を安定させる地中熱源ループのパイロットを実施し、幼生の生存指標を改善しています。ビンズオンやドンナイなどの工業回廊では、顧客が競争力のある価格のパイプライン天然ガスとヒートポンプを比較検討しています。しかし二部料金制の容量料金は、オフピーク蓄熱と組み合わせることで電化加熱に有利な計算をもたらします。

北部各省は2026年に承認された系統強化プロジェクトの恩恵を受けており、送電のボトルネックを緩和し電圧安定性を高めています。そこでは冷涼な冬が空間暖房ヒートポンプ販売の小さいながらも成長する機会を開いており、効率的な公共建築物の自治体調達が民間建設契約に波及する示範的な先例を設けています。

競合環境

ベトナムヒートポンプ市場の競争は断片化しており、日本、欧州、中国のプレーヤーがシェアを争っています。Daikin、Panasonic、Mitsubishi Electricはインドネシアおよびインドの工場を活用してコストを管理しリードタイムを短縮する一方、Midea、Gree、PHNIXなどの中国ベンダーはエントリーレベルの価格帯で低価格を提示しています。Daikinの2025年12月のAnh Nguyen買収合意は、HVACハードウェアと建物自動化能力をバンドルすることでサービス上の優位性を拡大しており、二部料金制に直面する工場やホテルにとって魅力的な提案となっています。

ASEANのチャネル在庫が膨らんだ2025年には価格競争が激化し、Daikinの地域売上は前年比9%減少しました。現地化されたR290製品ラインと延長保証で対応するブランドはマージンを部分的に守っています。冷媒回収、ファイナンス、パフォーマンス契約をパッケージ化した改修志向のポートフォリオが、2029年の冷媒禁止措置を前に差別化要因として台頭しています。

大容量の機会は、Viettel、ST Telemedia、CMC Telecomによるハイパースケールデータセンター建設に集中しており、統合された廃熱回収、ハイドロニック配管、デマンドレスポンスアルゴリズムを設計できるベンダーが優位に立ちます。一方、メコンデルタの養殖ニッチは依然として十分に対応されておらず、沿岸条件に適応した耐腐食性熱交換器とリモート監視スイートを持つ専門業者に余地を提供しています。

ベトナムヒートポンプ産業のリーダー企業

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ベトナム環境保護基金が省エネ技術向けに2.6%の10年ローンを正式に開始し、中小企業のアクセスを拡大しました。

- 2025年12月:DaikinがAnh Nguyen Trading Technical Serviceの買収合意に署名し、バンドル型HVACおよびコントロールソリューションの拡大を目的として、2026年度第1四半期に完了予定です。

- 2025年11月:産業貿易省が2026年国家電力システム運用計画を承認し、系統信頼性確保のために最大3,680億kWhの消費シナリオを概説しました。

- 2025年10月:ベトナム電力が大規模産業消費者向けに容量料金とエネルギー料金を組み合わせた二部料金制のパイロットを開始し、2026年の全国展開への道を開きました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ベトナムのヒートポンプ市場を、住宅・商業・産業・公共施設における空間暖房、空間冷房、または家庭用給湯を目的として、国内に輸入または組み立てられたすべての空気熱源・水熱源・地中熱源ユニットとして定義しています。

スコープ除外:逆サイクル機能付きウィンドウエアコンおよび大型プロセスチラーは集計対象外です。

セグメンテーション概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法論とデータ検証

一次調査

アナリストは、設置業者、販売代理店、ホテル施設責任者、および政策担当者にインタビューを実施しました。平均販売価格、改修比率、インセンティブ活用状況に関する知見により、二次調査の結果を検証・精緻化しました。

デスクリサーチ

税関コードHS 8418/8419の申告データから基準数量を抽出し、統計総局の住宅ストック数値、および工業貿易省が公表する関税表を参照しました。より広い文脈については、IRENAのヒートロードマップ文書、ASEANエネルギーセンターの見通し、および査読済みの暖冷房度日分析を活用しました。D&B HooversおよびDow Jones Factivaの有料データから収益内訳と契約情報を取得しました。トレンドの確認には、その他多数の公開情報源も参照しました。

市場規模推計と予測

住宅数および床面積プールを起点とするトップダウンモデルを構築し、技術普及曲線を適用した上で、検証済みのASPを乗じています。ボトムアップによるサプライヤー積み上げとチャネルチェックにより合計値を検証しています。主要インプットには、新築完工数、電力料金の変動、冷房度日数、輸入出荷数、および補助金申請率が含まれます。専門家シナリオに裏付けられた多変量回帰分析が2025〜2030年の見通しを導き、サプライヤーデータの欠損部分は保守的なASEANアナログで補完しています。

データ検証と更新サイクル

アウトプットは、貿易フローおよび過去の普及実績との差異チェックを経た後、二段階のアナリストレビューを受けます。チームは12か月ごとに数値を更新し、主要な関税・政策変更後には中間更新を追加し、リリース前に最終確認を実施します。

Mordorのベトナムヒートポンプベースラインがなぜ信頼されるのか

スコープ、価格前提、更新頻度の違いにより、公表数値にはばらつきがあります。Mordorは明確な製品境界を定義し、リアルタイムの税関データを使用し、年次更新を行っています。一方、他の調査では逆サイクルエアコンセットを混在させたり、静的なASPを使用したりするケースが多く見られます。

この比較は、Mordorの厳格なスコープ選定、ライブ変数追跡、および適時の更新が、ベトナムの意思決定者にとって最もバランスが取れた再現性の高いベースラインを提供することを示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な差異要因 |

|---|---|---|

| USD 0.90 B(2025年) | Mordor Intelligence | - |

| USD 1.49 B(2024年) | Global Consultancy A | 産業用チラーを含む、固定ASP |

| USD 0.26 B(2024年) | Trade Journal B | 商業用改修を除外、旧関税ベース |

この比較は、Mordorの厳格なスコープ選定、ライブ変数追跡、および適時の更新が、ベトナムの意思決定者にとって最もバランスが取れた再現性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ベトナムヒートポンプ市場規模は2031年までにどの程度になると予測されていますか?

2026年からCAGR 5.58%で成長し、2031年までに12億2,000万米ドルに達すると予測されています。

ベトナムの住宅建設業者に最も人気のあるヒートポンプ方式はどれですか?

空気熱源・空気対水ユニットが引き続き第一の選択肢であり、設置が容易でベトナムの温暖な気候に適しており、今後の冷媒規制にも準拠しているためです。

ベトナムの産業企業が大容量ヒートポンプを検討している理由は何ですか?

2026年から始まる二部料金制電力料金と2028年の炭素市場開始により、電化されたオフピーク負荷シフトソリューションがガスボイラーと比較して財務的に魅力的になっています。

2029年を前に改修需要を牽引しているものは何ですか?

天然資源環境省が2029年1月からHFC-410AおよびHFC-407Cユニットの輸入を禁止し、既存システムの所有者に交換またはアップグレードを強いることになります。

グリーンローンプログラムはヒートポンププロジェクトの回収期間にどのような影響を与えますか?

2%の金利補助と2.6%の優遇ローンがファイナンスコストを削減し、住宅・商業の典型的な回収期間をおよそ5~6年に短縮しています。

ベトナムで地中熱源技術が早期に普及しているのはどこですか?

ホーチミン市近郊のハイパースケールデータセンターとメコンデルタのエビ孵化場が、廃熱回収や水温安定化のために地熱ループのパイロットを実施しています。

最終更新日: