Tamanho e Participação do Mercado de Bomba de Calor da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor da Indonésia por Mordor Intelligence

O tamanho do mercado de bomba de calor da Indonésia está projetado em USD 1,02 bilhão em 2025, USD 1,09 bilhão em 2026, e deve atingir USD 1,46 bilhão até 2031, crescendo a uma CAGR de 6,02% de 2026 a 2031. Uma mudança antecipada de política em direção à eletricidade renovável, uma participação crescente de importações de HVAC baseadas em inversor e a melhoria da confiabilidade da rede elétrica sustentam essa expansão constante do mercado de bomba de calor da Indonésia. Os proprietários de edifícios comerciais favorecem equipamentos que atendam ao Regulamento de Conservação de Energia atualizado, pois o não cumprimento agora acarreta penalidades financeiras. Enquanto isso, a fábrica de USD 206 milhões da Daikin em Java Ocidental está localizando a produção, reduzindo os prazos de entrega e encurtando os períodos de retorno do investimento para compradores que anteriormente dependiam de unidades de fonte de ar importadas. Investimentos em modernização da rede elétrica no valor de USD 500 milhões, aprovados em setembro de 2025, adicionarão 300 MW de energia solar em telhados e atualizarão os ativos de distribuição para 20 milhões de pessoas em Java, Madura e Bali, reduzindo ainda mais o risco operacional de sistemas térmicos eletrificados. Ao mesmo tempo, o impulso do setor de cadeia de frio para reduzir as despesas logísticas de 17% do PIB para um único dígito favorece a refrigeração de alta eficiência, adicionando mais uma corrente de demanda para o mercado de bomba de calor da Indonésia.

Principais Conclusões do Relatório

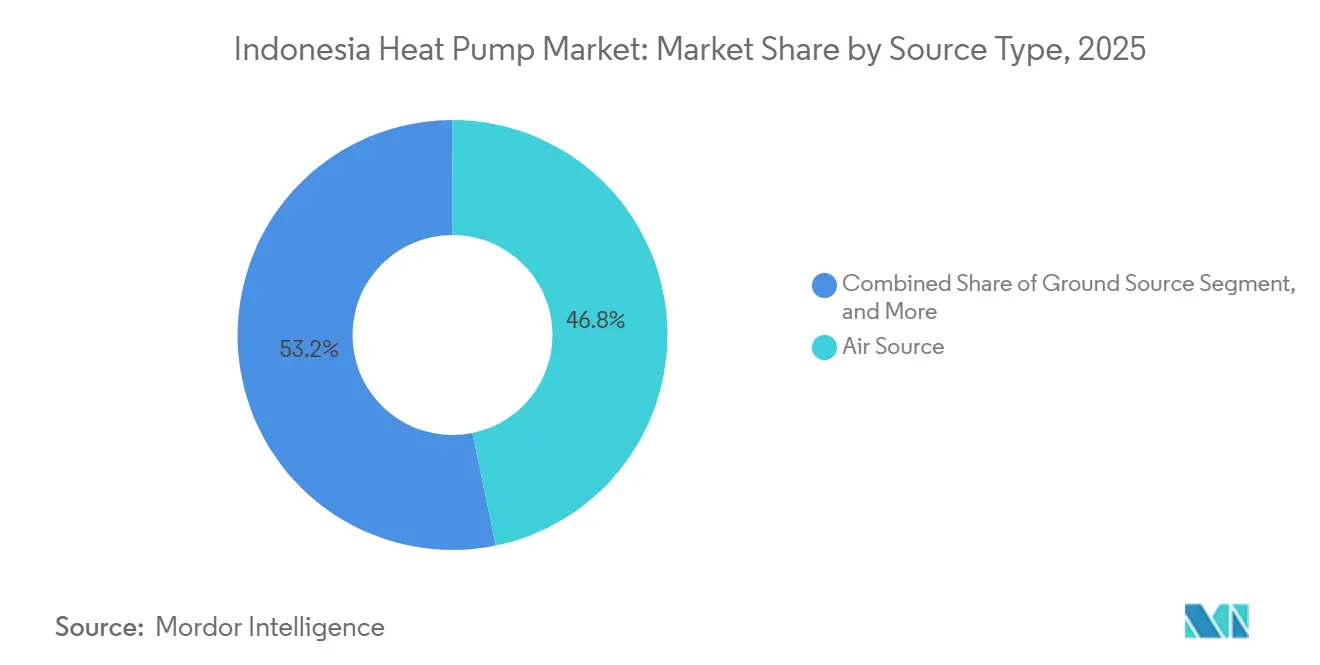

- Por tipo, os sistemas de fonte de ar lideraram com 46,78% de participação no mercado de bomba de calor da Indonésia em 2025, enquanto as unidades de fonte terrestre estão previstas para avançar a uma CAGR de 7,31% até 2031.

- Por tecnologia, as configurações ar para água representaram 42,59% do tamanho do mercado de bomba de calor da Indonésia em 2025, e a configuração terra para água está projetada para expandir a uma CAGR de 7,03% entre 2026-2031.

- Por aplicação, a água quente doméstica e sanitária capturou 41,21% da receita em 2025 e está definida para crescer mais rapidamente a uma CAGR de 16,27% até 2031.

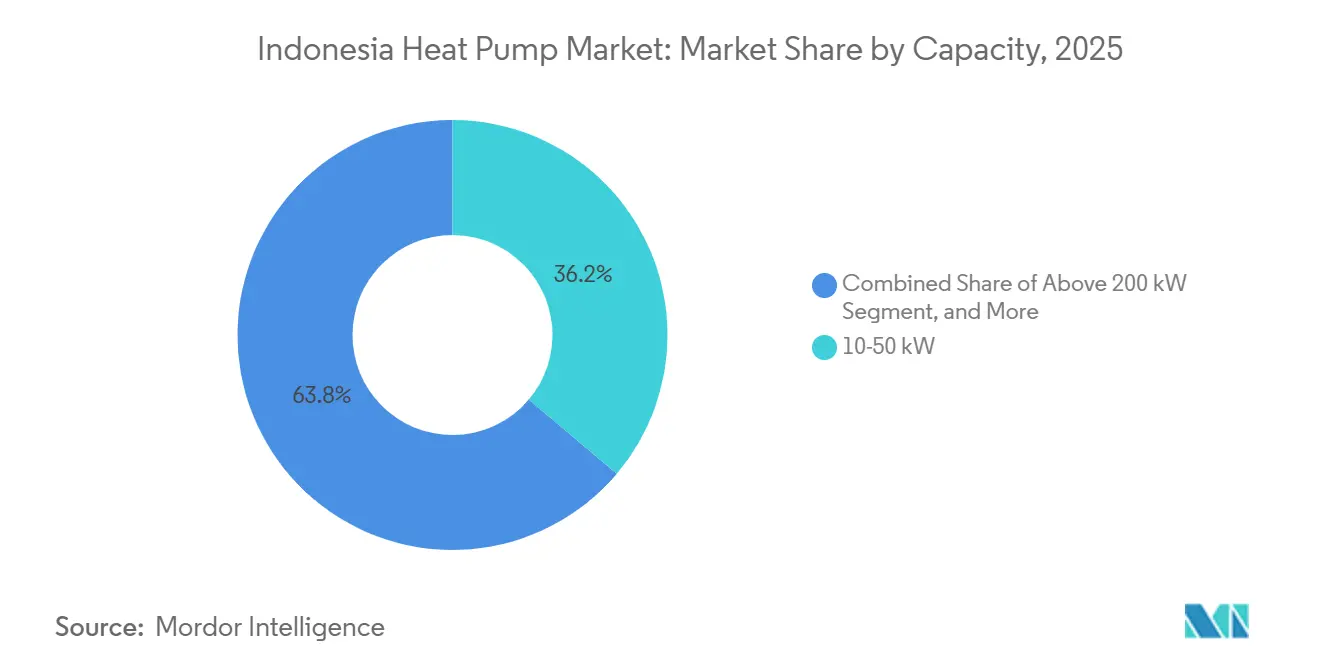

- Por capacidade, os sistemas de 10-50 kW comandaram 36,17% de participação no mercado de bomba de calor da Indonésia em 2025 e registrarão uma CAGR de 6,58% ao longo do horizonte de previsão.

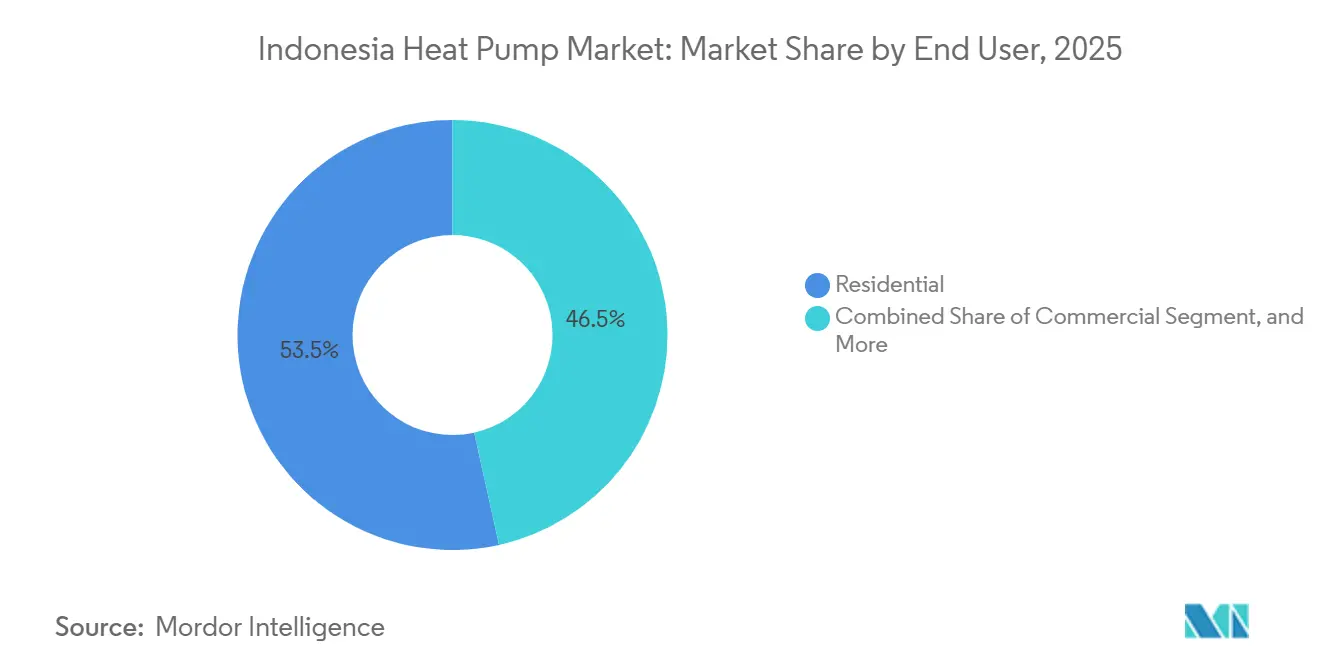

- Por usuário final, o segmento residencial deteve 53,47% da receita de 2025, enquanto os retrofits comerciais estão no caminho certo para uma CAGR de 6,53% até 2031.

- Por instalação, os projetos de novas construções geraram 61,12% das vendas de 2025, mas a demanda por retrofit superará esse ritmo a 6,53% ao ano.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de Incentivos Governamentais para Adoção de Bomba de Calor | +1.2% | Nacional, ganhos iniciais em Java, Madura, Bali | Médio prazo (2-4 anos) |

| Urbanização Acelerada e Crescente Construção de Edifícios com Eficiência Energética | +1.5% | Corredores de Jacarta, Surabaya, Bandung | Longo prazo (≥ 4 anos) |

| Redução dos Custos Iniciais e Maior Desempenho Sazonal de Unidades Baseadas em Inversor | +1.3% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento do Acesso à Eletricidade e Confiabilidade da Rede Elétrica | +0.9% | Java, Madura, Bali com expansão para Sumatra e Kalimantan | Médio prazo (2-4 anos) |

| Aumento nas Instalações Híbridas de Solar Distribuído com Bomba de Calor em Resorts Remotos | +0.4% | Nusa Tenggara, Maluku, Papua | Longo prazo (≥ 4 anos) |

| Impulso da Cadeia de Frio de Exportação de Pescado Exigindo Resfriamento de Processo de Alta Eficiência | +0.6% | Portos de Java, Sulawesi, Sumatra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Incentivos Governamentais para Adoção de Bomba de Calor

As regras revisadas de Conservação de Energia reduzem os limites obrigatórios de gestão de energia, trazendo uma combinação mais ampla de fábricas, shoppings e hotéis para requisitos de auditoria que agora enfatizam retrofits de bomba de calor em detrimento de aquecedores de resistência.[1]Agência Internacional de Energia, "Implementação de Gestão de Energia sob o Regulamento de Conservação de Energia," iea.org O financiamento combinado do Fundo Verde para o Clima adiciona USD 105 milhões de capital concessionário e USD 142,7 milhões de cofinanciamento, reduzindo o risco do projeto para bancos que anteriormente hesitavam em conceder empréstimos contra fluxos de caixa de economia de energia.[2]Fundo Verde para o Clima, "Apoio a Mecanismos Inovadores para Financiamento de Eficiência Energética Industrial na Indonésia," greenclimate.fund O mercado de bomba de calor da Indonésia se beneficia diretamente porque as auditorias identificam cargas de água quente, lavanderia e calor de processo onde os retornos agora ficam abaixo de cinco anos. As penalidades por não conformidade também levam as equipes de gestão a investir antes que as ações de fiscalização se intensifiquem. O principal obstáculo é o número limitado de empresas de serviços de energia credenciadas, mas o arcabouço comprova casos de uso financiáveis que outros credores irão replicar.

Urbanização Acelerada e Crescente Construção de Edifícios com Eficiência Energética

Os edifícios já absorvem 23% do uso final de energia da Indonésia e poderiam chegar a 40% até 2030 se a eficiência ficar para trás. O fórum de Crescimento Verde de Jacarta em abril de 2025 garantiu 165 compromissos voluntários de proprietários de imóveis para reduzir as emissões em 10%, sinalizando uma maior demanda de mercado por atualizações de HVAC certificadas.[3]Instituto Global de Crescimento Verde, "Impulsionando a Transição para Baixo Carbono," gggi.org Os Padrões Mínimos de Desempenho Energético para iluminação e ar condicionado prometem economias equivalentes a IDR 1,9 trilhão (USD 121 milhões) por ano e evitam 84 milhões de toneladas de CO₂ até 2030, de modo que a pressão dos mercados de capitais sobre os incorporadores está se intensificando. Os programas nacionais para construir ou reformar um milhão de casas verdes até 2030 exigem soluções eficientes de água quente, inserindo o mercado de bomba de calor da Indonésia na política habitacional. As lacunas de fiscalização persistem — apenas 1,45% dos edifícios atenderam aos padrões de gestão de energia em 2025 —, mas o sinal de médio prazo é claro e sustenta o crescimento da demanda no longo prazo.

Redução dos Custos Iniciais e Maior Desempenho Sazonal de Unidades Baseadas em Inversor

A automação na nova planta de Cikarang da Daikin, combinada com a remoção de ar condicionados de uma estrela em outubro de 2024, impulsiona reduções de custo baseadas em volume que estreitam o prêmio de preço entre bombas de calor com inversor e splits de velocidade fixa. Testes de campo mostraram que os sistemas de fonte terrestre reduziram o consumo de eletricidade em 21-45% e elevaram os coeficientes de desempenho para cerca de quatro, reforçando os argumentos de custo do ciclo de vida.[4]Associação Indonésia de Geólogos, "Primeira Aplicação de Sistema Geo-Bomba de Calor da Indonésia para Resfriamento de Espaço," iagi.or.id As mudanças de refrigerante para R290 e R32 também preparam as novas unidades para regulamentações ambientais futuras. Com melhores preços de fábrica e maiores economias de energia, os banqueiros agora veem retornos mais curtos, desbloqueando empréstimos a prazo que não estavam disponíveis dois anos atrás. O obstáculo persistente continua sendo uma diferença de preço de dez vezes entre aquecedores de água com bomba de calor e tanques elétricos, mas essa diferença está se estreitando à medida que a montagem doméstica escala.

Aumento do Acesso à Eletricidade e Confiabilidade da Rede Elétrica

Um empréstimo de modernização da rede elétrica de USD 500 milhões conecta 20 milhões de clientes novos ou aprimorados e integra 300 MW de geração solar em telhados, reforçando a estabilidade de tensão para cargas intensivas em compressores que antes paravam durante quedas de energia. As revisões propostas do código de rede — suporte a baixa tensão, limites harmônicos e compensação de potência reativa — permitirão que as bombas de calor participem dos mercados de resposta à demanda. O roteiro solar de 100 GW do governo, dos quais 26 GW são fotovoltaicos descentralizados mais armazenamento, reduz as emissões marginais de eletricidade e melhora a narrativa de carbono para o aquecimento eletrificado.[5]Instituto para Reforma de Serviços Essenciais, "Perspectiva da Transição Energética da Indonésia 2025," iesr.or.id Coletivamente, essas medidas reduzem o risco de curtailment, permitem a reforma tarifária e abrem caminho para a precificação dinâmica que recompensa equipamentos térmicos eficientes, adicionando impulso ao mercado de bomba de calor da Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Instalação e Opções Limitadas de Financiamento | -1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados em Bomba de Calor | -0.7% | Nacional, aguda nas ilhas externas | Médio prazo (2-4 anos) |

| Rede Fragmentada de Serviço Pós-Venda nas Ilhas Externas | -0.4% | Maluku, Papua, Nusa Tenggara, Kalimantan | Longo prazo (≥ 4 anos) |

| Preferência do Consumidor por Combinações Baratas de Split AC e Aquecedor de Água | -0.9% | Nacional, mais forte no segmento residencial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Instalação e Opções Limitadas de Financiamento

Os aquecedores de água com bomba de calor ainda custam aproximadamente dez vezes mais do que os tanques elétricos, e a maioria dos empréstimos comerciais tem prazo máximo de sete anos com taxas de juros de 7-12%, suprimindo a adoção entre compradores com restrições de caixa. Apenas cerca de 25 empresas de serviços de energia ativas existiam em todo o país em 2024, limitando a agregação de projetos e as soluções de contratação por desempenho que poderiam compensar o alto capex. Os bancos raramente aceitam fluxos de caixa de economia de energia como garantia, de modo que o mercado de bomba de calor da Indonésia depende de programas apoiados por doadores, como o Seguro de Economia de Energia e a plataforma U-Energy do UOB, que garantem o desempenho e adiantam capital. Esses esquemas são promissores, mas permanecem pequenos em relação à demanda nacional, de modo que as barreiras de custo persistirão no curto prazo.

Escassez de Técnicos Qualificados em Bomba de Calor

O plano solar de 100 GW da Indonésia prevê 5.000 certificações técnicas aceleradas, mas os currículos de bomba de calor ainda estão ausentes, deixando os instaladores para aprender de forma informal. Pesquisas sobre cadeia de frio destacam o fraco entendimento do gerenciamento de temperatura, enquanto os fabricantes de HVAC confirmam que as chamadas de serviço nas ilhas externas frequentemente exigem o deslocamento de técnicos de Java, um atraso custoso. A planta de Cikarang da Daikin treinará 2.500 trabalhadores, mas as habilidades de fábrica não se traduzem diretamente em instalação em campo. Sem um banco de dados nacional de profissionais certificados ou créditos padronizados de educação continuada, a garantia de qualidade permanece desigual, limitando a trajetória de crescimento do mercado de bomba de calor da Indonésia fora dos principais centros urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte Terrestre Ganha Impulso Apesar da Dominância da Fonte de Ar

As bombas de calor de fonte de ar entregaram 46,78% do valor de mercado em 2025, demonstrando a liderança de participação no mercado de bomba de calor da Indonésia de uma tecnologia que equilibra variações moderadas de temperatura tropical com instalação relativamente simples. Pilotos institucionais na Universitas Gadjah Mada e na PT Geoenergis apontam para uma trajetória de crescimento anual de 7,31% para unidades de fonte terrestre que aproveitam o recurso geotérmico raso estimado em 23.766 MW da Indonésia.[6]Fakultas Teknik Universitas Gadjah Mada, "Riset Geothermal dan Ground Source Heat Pump," ft.ugm.ac.id Duas demonstrações de loop horizontal registraram coeficientes de desempenho próximos a quatro, economizando 21-45% de eletricidade em relação aos splits de AC.

Os equipamentos de fonte de ar mantêm sua grande base instalada porque os distribuidores estocam peças de reposição em todo o país e as licenças são mínimas. No entanto, os mandatos de auditoria energética do governo favorecem métricas de custo do ciclo de vida, inclinando futuras aquisições públicas em direção a loops terrestres em hospitais e universidades. As soluções de fonte de água e híbridas permanecem de nicho, limitadas por lagoas disponíveis ou alta complexidade de controle. Com os reguladores considerando a precificação de carbono, as reduções profundas podem superar os obstáculos de custo inicial, tornando o impulso da fonte terrestre estruturalmente duradouro dentro do mercado de bomba de calor da Indonésia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Ar para Água Lidera Enquanto Terra para Água Acelera

As configurações ar para água obtiveram 42,59% da receita de 2025, ilustrando como os operadores de hotéis, hospitais e apartamentos valorizam um pacote que se integra às linhas hidráulicas existentes. As atualizações de fluxo de refrigerante variável em hotéis elevaram as taxas de eficiência energética de resfriamento para 5,40, validando ainda mais as vantagens do compressor com inversor. Os sistemas terra para água espelham os ventos favoráveis gerais da fonte terrestre, registrando uma CAGR prevista de 7,03% que está prestes a superar outros formatos.

As bombas de calor ar para ar competem com a cultura de split AC profundamente enraizada para resfriamento, que ainda domina a preferência do consumidor apesar dos custos operacionais mais elevados. Os acoplamentos água para água e híbridos solar-térmico ou biomassa permanecem confinados a parques industriais com equipe de engenharia especializada. À medida que os códigos de construção se tornam mais rigorosos, os arquitetos especificam loops hidráulicos que preparam as propriedades para o futuro, sustentando a liderança do ar para água dentro da narrativa mais ampla de tamanho do mercado de bomba de calor da Indonésia.

Por Capacidade: Faixa Intermediária Domina em Todas as Aplicações

Os sistemas com capacidade de 10-50 kW garantiram 36,17% das vendas de 2025 e avançarão a 6,58% ao ano, abastecendo clínicas de bairro, escolas e apartamentos de médio porte. Unidades maiores de 50-200 kW entram em shoppings e oficinas de manufatura leve, aproveitando as garantias do Fundo Verde para o Clima que reduzem o risco de investimento percebido.

As unidades abaixo de 10 kW poderiam ganhar tração se o Programa de Habitação Verde Acessível exigir aquecedores de água com bomba de calor, mas os diferenciais de preço ainda direcionam a maioria dos domicílios para tanques elétricos. Os sistemas acima de 200 kW preenchem funções de nicho em resfriamento distrital e armazéns, mas requerem camadas de controle avançadas para interagir com sinais de rede inteligente. A escolha de capacidade incorpora cada vez mais a prontidão para resposta à demanda, um fator que os reguladores recompensam à medida que a penetração solar aumenta, reforçando a dominância da faixa intermediária dentro do mercado de bomba de calor da Indonésia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Água Quente Doméstica Supera o Condicionamento de Espaço

A água quente doméstica e sanitária deteve 41,21% da receita em 2025 e está em uma trajetória de CAGR de 16,27%, refletindo as necessidades de aquecimento de baixo grau tropical que se alinham com os altos coeficientes de desempenho das bombas de calor. A adoção de resfriamento de espaço fica para trás porque milhões de consumidores optam por splits de AC mais baratos, enquanto os projetos de calor de processo industrial requerem integração complexa e retornos mais longos.

As regras do Ministério que eliminam gradualmente os ACs de uma estrela abrem uma porta dos fundos para modelos de bomba de calor reversíveis que fornecem tanto resfriamento quanto aquecimento de água do mesmo compressor, um ganho de eficiência que ressoa com os operadores de hotéis que buscam créditos de Edifício Verde. Com o tempo, os pilotos de retrofit de calor de processo em usinas de óleo de palma e plantas de alimentos esclarecerão a economia, apoiando a diversificação gradual do mercado de bomba de calor da Indonésia.

Por Usuário Final: Residencial Lidera, Comercial e Industrial Seguem

Os compradores residenciais contribuíram com 53,47% do faturamento de 2025, impulsionados pela demanda da classe média urbana por fornecimento estável de água quente. No entanto, a sensibilidade do comprador ao preço inicial mantém as combinações de split AC mais aquecedor elétrico populares, moderando o crescimento em relação aos retrofits comerciais, que registram uma CAGR de 6,53% à medida que hotéis e escritórios buscam pontos de certificação.

As instalações industriais estão sujeitas a auditorias energéticas obrigatórias que identificam atualizações de caldeiras e chillers. A logística de cadeia de frio, agora representando 17% dos custos do PIB, destaca lacunas de eficiência que as bombas de calor podem preencher. O desafio é a cobertura limitada de técnicos em Sulawesi, Maluku e Papua, onde os tempos de resposta se estendem por semanas, restringindo o mercado de bomba de calor da Indonésia fora de Java.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Instalação: Retrofit Ganha Espaço à Medida que Novas Construções Desaceleram

Os projetos de novas construções geraram 61,12% da receita de 2025 porque é mais barato especificar loops hidráulicos de bomba de calor durante o projeto inicial. No entanto, os retrofits crescem mais rapidamente a 6,53% ao ano, impulsionados pela modernização de hotéis e auditorias obrigatórias em fábricas sujeitas ao Regulamento de Conservação de Energia.

Financiadores como o UOB estruturam contratos de energia como serviço que transferem o risco de capital para fora dos balanços, um modelo particularmente atraente para proprietários de shoppings e gestores de arranha-céus envelhecidos. Escalar essa abordagem para as províncias das ilhas externas permanece difícil, mas incentivos políticos mais garantias de doadores estão cada vez mais preenchendo a lacuna, consolidando uma contribuição constante de retrofit para as perspectivas de tamanho do mercado de bomba de calor da Indonésia.

Análise Geográfica

Java, Madura e Bali dominam as instalações atuais porque 20 milhões de residentes estão programados para linhas de distribuição atualizadas e 300 MW de energia solar em telhados que melhoram diretamente a qualidade do fornecimento para compressores. O corredor industrial de Cikarang em Java Ocidental, sede da planta de 1,5 milhão de unidades da Daikin, abriga cadeias de suprimentos concentradas e instaladores certificados, dando à região vantagem de pioneirismo.

Sumatra e Kalimantan seguem à medida que o financiamento de expansão da rede elétrica sob o programa Eletrificação Sustentável de Menor Custo-2 conecta 3,5 milhões de pessoas e implanta 540 MW de energia eólica e solar, reduzindo as tarifas e melhorando o retorno do investimento para o aquecimento eletrificado. Os portos pesqueiros de Sulawesi precisam de resfriamento de processo eficiente para apoiar as metas de exportação, levando os atacadistas regionais a testar a refrigeração com bomba de calor.

Nusa Tenggara, Maluku e Papua registram o crescimento relativo mais rápido a partir de uma base pequena, graças a resorts solares híbridos de deslocamento de diesel que agora atendem até 85% da demanda com fotovoltaico e baterias no local, liberando capacidade para aquecedores de água com bomba de calor. No entanto, a logística de peças de reposição e a escassez de técnicos restringem os acordos de nível de serviço, desacelerando a adoção até que os centros de serviço regionais amadureçam. A adoção nas ilhas externas, portanto, depende de fundos de operação e manutenção liderados pelo governo e de aquisições agrupadas que garantam suporte ao ciclo de vida, um mecanismo atualmente em discussão para o plano solar de 100 GW.

Cenário Competitivo

O mercado de bomba de calor da Indonésia é moderadamente fragmentado. Os incumbentes globais — Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane e Johnson Controls-Hitachi — competem com montadores regionais pelo espaço nas prateleiras dos distribuidores. A planta de Cikarang de USD 206 milhões da Daikin tem como meta 40% de conteúdo local de componentes até 2025 e sinaliza uma mudança da dependência de importações para o fornecimento doméstico, reduzindo os prazos de entrega e qualificando produtos para licitações do setor público que exigem adição de valor local.

A linha de fluxo de refrigerante variável air365 Max da Johnson Controls-Hitachi comercializa uma afirmação de redução de energia de 47% mais diagnósticos remotos via airCloud Pro, posicionando contratos de serviço como impulsionadores de margem no mercado de bomba de calor da Indonésia. Os disruptores emergentes são empresas de serviços de energia e consórcios de integração de credores sob a plataforma U-Energy, que agrupam financiamento, equipamentos e garantias de desempenho. A diferenciação tecnológica se desloca para refrigerantes R290 ou R32, compressores com inversor e controladores que suportam Modbus, BACnet ou KNX, um requisito indispensável quando as tarifas de resposta à demanda entrarem em vigor.

A engenharia de fonte terrestre permanece um espaço em branco onde perfuradores especializados e startups geotérmicas podem ganhar participação antes que os maiores fabricantes de equipamentos originais ampliem suas redes de instaladores. As auditorias de conformidade que entram em vigor em julho de 2025 sob regulamentação do Ministério também irão pressionar as importações do mercado cinza sem certificação, elevando indiretamente o padrão de qualidade em todo o mercado de bomba de calor da Indonésia.

Líderes do Setor de Bomba de Calor da Indonésia

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Panasonic Heating & Cooling Solutions

Fujitsu General Ltd.

Johnson Controls-Hitachi Air Conditioning

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Daikin Industries Indonesia inaugurou uma fábrica de USD 206 milhões em Cikarang, Java Ocidental, com capacidade de 1,5 milhão de unidades e 2.500 novos empregos.

- Fevereiro de 2026: A Johnson Controls-Hitachi lançou uma campanha voltada para hotéis para sistemas de fluxo de refrigerante variável air365 Max citando 47% de economia de energia.

- Fevereiro de 2026: O Instituto para Reforma de Serviços Essenciais divulgou o arcabouço de implementação solar de 100 GW projetando investimento de USD 70 bilhões e 118.000 empregos verdes.

- Dezembro de 2025: A Universitas Gadjah Mada fez parceria com a PT Geoenergis e o Project Innerspace em um estudo de viabilidade de bomba de calor geotérmica rasa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de bombas de calor da Indonésia como todas as unidades eléctricas de fonte de ar, de fonte de água e de fonte de solo até 30 kW que são construídas em fábrica e vendidas para o condicionamento de espaços ou para a utilização de água quente sanitária em edifícios residenciais, comerciais, institucionais e de indústria ligeira em todo o arquipélago.

Exclusão do âmbito de aplicação: Os aquecedores de resistência eléctrica de função única e os componentes de bombas de calor incorporados em aparelhos domésticos (por exemplo, máquinas de secar roupa) estão fora deste âmbito.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Terra para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Para fundamentar os pressupostos, a Mordor entrevistou empreiteiros de AVAC, distribuidores nacionais e gestores de instalações em Java, Sumatra, Kalimantan e Sulawesi. As conversas centraram-se no consumo anual de unidades, no mix de instalações, nas margens prevalecentes e nos estrangulamentos regulamentares. Pequenos inquéritos online com instaladores residenciais validaram as taxas de adoção e a dispersão de preços descobertas no trabalho documental.

Pesquisa documental

Os analistas da Mordor começaram com dados estatutários do Ministério da Energia e Recursos Minerais, ficheiros de licenças de construção das Estatísticas da Indonésia e rastreadores de políticas do Centro da ASEAN para a Energia, que mapeiam o stock de edifícios endereçáveis e os mandatos de eficiência. Os fluxos mensais de importação ao abrigo do HS 841861/841869 da Alfândega da Indonésia, a análise de patentes obtida através da Questel e as tendências de preços recolhidas através dos feeds de notícias da Dow Jones Factiva forneceram a coluna vertebral quantitativa. Os 10-Ks das empresas, as apresentações dos distribuidores e as notas das associações comerciais, como a GAPENSI, ajudaram-nos a avaliar os canais de venda e as capacidades médias dos sistemas. As fontes aqui ilustradas são indicativas; muitas outras publicações foram analisadas para verificações cruzadas e esclarecimentos.

Dimensionamento e previsão de mercado

Uma construção descendente começa com a produção nacional mais as importações líquidas, que são depois ajustadas para a capacidade média e as margens do canal para obter o valor de 2024. Os resultados são testados com roll-ups bottom-up selectivos de envios de fornecedores e estimativas de ASP × volume por amostragem. Os principais factores do modelo incluem a conclusão de novas habitações, o arranque de espaços comerciais, as trajectórias das tarifas de eletricidade, os marcos de eficiência do código de construção e os envelopes de subsídios anunciados na Política Energética Nacional. As previsões (2025-2030) resultam de uma regressão multivariada combinada com a sazonalidade ARIMA para captar a procura de arrefecimento ligada às monções, e a análise de cenários reflecte as oscilações políticas ou tarifárias assinaladas pelos nossos principais inquiridos. As lacunas de dados sobre remodelações informais são colmatadas através da aplicação de rácios de penetração calibrados derivados de entrevistas a instaladores.

Validação de dados e ciclo de atualização

Cada iteração passa por três níveis de revisão: análises de variância automatizadas, verificações de analistas pares e aprovação sénior. Conciliamos os resultados do modelo com a documentação de importação, estatísticas de ligação à rede e orientações do fabricante; as anomalias desencadeiam novas chamadas para os especialistas no terreno. O relatório é atualizado anualmente, com ajustes a meio do ciclo se ocorrerem choques políticos ou lançamentos de instalações importantes.

Porque é que a linha de base da bomba de calor da Indonésia de Mordor transmite confiança

Os valores de mercado publicados variam porque os estudos divergem no que respeita à combinação de produtos, às escalas de preços e à cadência de atualização. Ancoramos a nossa base de referência em dados comerciais verificáveis, alargamo-la com contagens de montagem doméstica e aplicamos curvas de aceitação moderadas que reflectem a capacidade de instalação no mundo real.

As principais lacunas surgem quando alguns editores excluem os sistemas split montados localmente, assumem uma compressão uniforme do ASP em todos os tamanhos, ou aumentam o crescimento composto a partir de sondagens limitadas dos instaladores. A visão equilibrada da Mordor, actualizada todos os anos e re-ratificada com vozes no terreno, evita tanto a subestimação como os saltos de crescimento que se tornam notícia.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 1,34 B (2025) | Inteligência de Mordor | |

| USD 0,63 B (2024) | Consultoria Regional A | Conta apenas o valor da importação; omite a montagem nacional e as substituições pós-venda |

| USD 1,30 B (2024) | Jornal de Negócios B | Centra-se em instalações residenciais, ignora retrofits comerciais e utiliza listas de preços de instaladores sem normalização de tarifas |

Em suma, a seleção disciplinada do âmbito de aplicação de Mordor, a modelação de fonte dupla e a atualização anual proporcionam aos decisores uma linha de base fiável e transparente que podem reproduzir com sinais publicamente verificáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de bomba de calor para a Indonésia em 2026?

O tamanho do mercado de bomba de calor da Indonésia está estimado em USD 1,09 bilhão em 2026.

Qual tecnologia atualmente gera mais receita?

Os sistemas ar para água contribuíram com 42,59% da receita de 2025 e permanecem o maior gerador de receita até 2026.

Qual segmento de aplicação está se expandindo mais rapidamente?

A água quente doméstica e sanitária está prevista para crescer a uma CAGR de 16,27% entre 2026-2031, tornando-a o caso de uso de crescimento mais rápido.

Como as políticas governamentais estão apoiando a adoção?

As regras revisadas de Conservação de Energia impõem auditorias e penalidades, enquanto o financiamento combinado do Fundo Verde para o Clima reduz o risco do projeto, impulsionando conjuntamente as instalações.

Por que os custos iniciais ainda atuam como uma barreira?

Os aquecedores de água com bomba de calor custam aproximadamente dez vezes mais do que os tanques elétricos e o financiamento local frequentemente tem juros elevados e prazos curtos, desacelerando o retorno do investimento para domicílios e PMEs.

Quais fabricantes estão investindo localmente?

Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane e Johnson Controls-Hitachi localizaram a montagem ou lançaram linhas de produtos específicas para a Indonésia, lideradas pela planta de Cikarang de USD 206 milhões da Daikin.

Página atualizada pela última vez em: