Tamanho e Participação do Mercado de Bomba de Calor da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de bomba de calor da Coreia do Sul foi avaliado em USD 2,09 bilhões em 2025 e estima-se que cresça de USD 2,21 bilhões em 2026 para atingir USD 2,84 bilhões até 2031, a um CAGR de 5,14% no período de 2026-2031. O sólido impulso político desde dezembro de 2025, uma rede de subsídios em expansão e a rápida eletrificação de residências unifamiliares na Ilha de Jeju estão se combinando para elevar as vendas anuais de unidades bem acima da linha de base de 2025. Os fabricantes estão acelerando o lançamento de produtos para climas frios que mantêm o desempenho a -25 °C, uma característica que responde à ansiedade dos consumidores quanto à confiabilidade no inverno em Seul e Busan. Projetos híbridos de gás mais elétrico estão ganhando visibilidade porque reduzem o risco de simultaneidade na rede durante os horários de pico de aquecimento, enquanto os incentivos de resposta à demanda estão induzindo os proprietários a deslocar a operação para janelas diurnas ricas em energia solar. A fragmentação persiste, mas os fabricantes de equipamentos originais domésticos que combinam equipamentos com pacotes de financiamento integrado estão começando a conquistar bases de clientes residenciais fidelizadas.

Principais Conclusões do Relatório

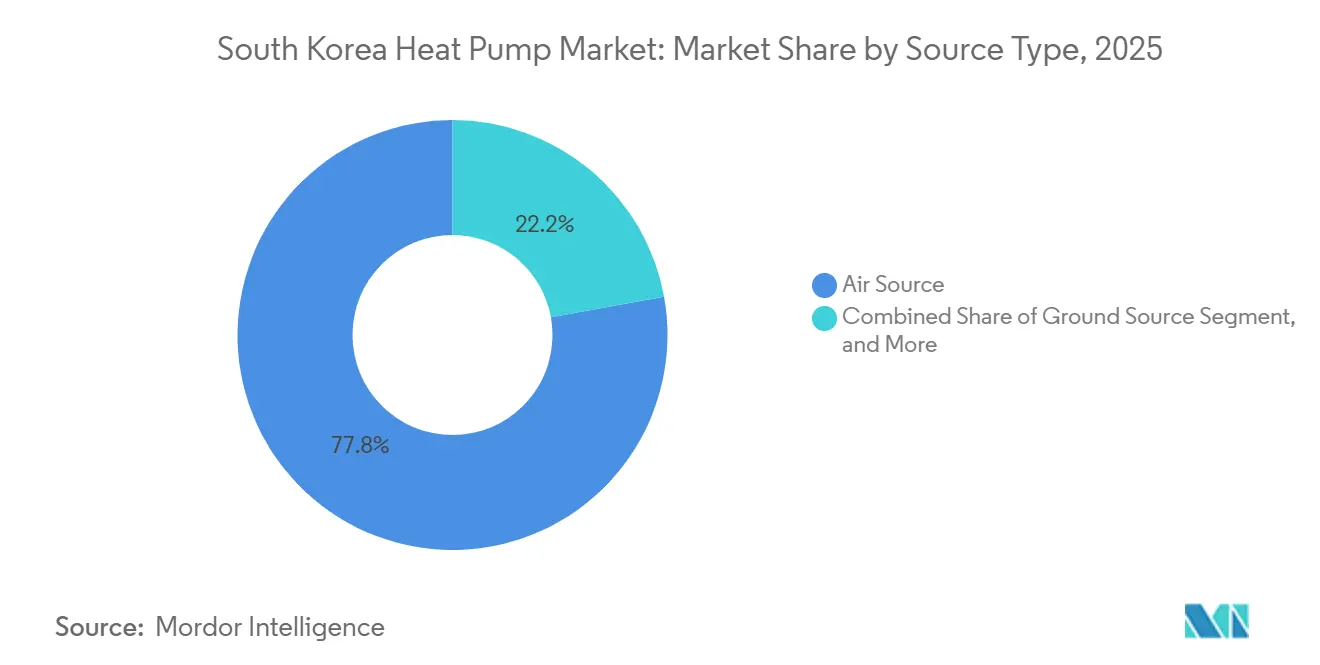

- Por tipo de fonte, os sistemas de fonte de ar lideraram com 77,84% de participação na receita em 2025, enquanto as configurações híbridas devem registrar o CAGR mais rápido de 5,72% até 2031.

- Por tecnologia, as unidades ar-para-água capturaram 53,91% das vendas de 2025; as variantes solo-para-água devem avançar a um CAGR de 6,03% até 2031.

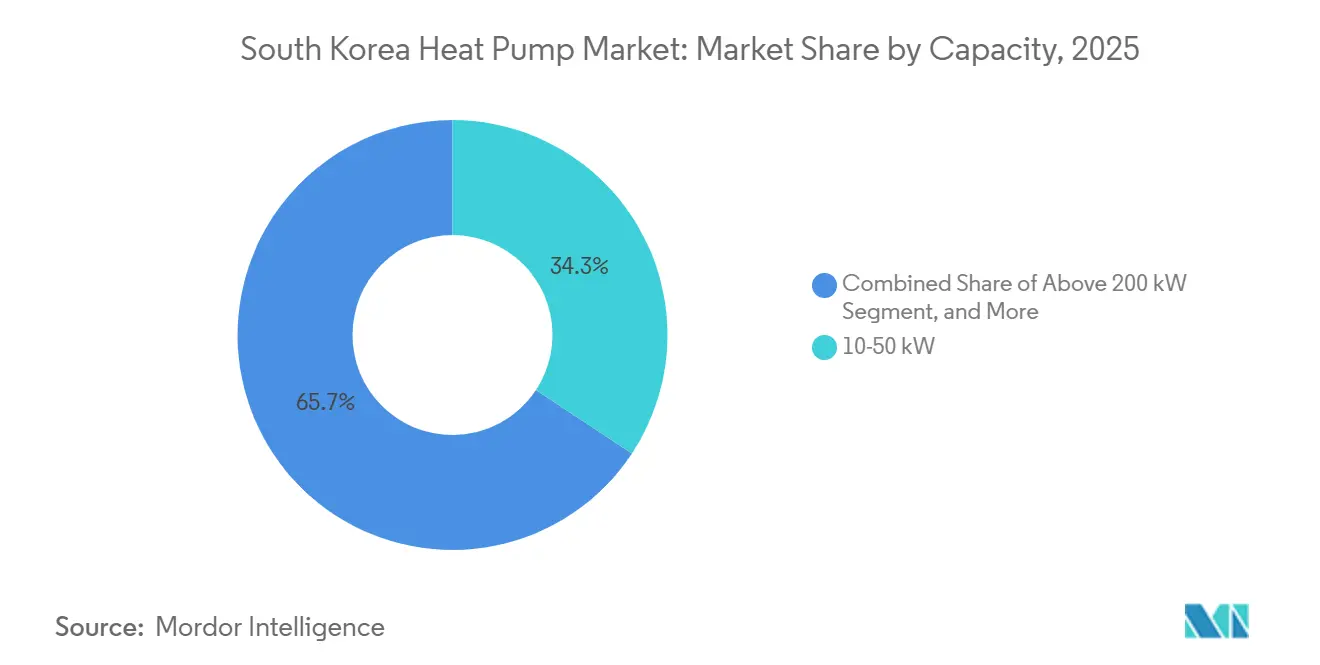

- Por capacidade, os modelos de 10-50 kW controlaram 34,28% da demanda de 2025, enquanto as unidades abaixo de 10 kW devem se expandir a um CAGR de 5,86%.

- Por aplicação, o aquecimento de espaço deteve 51,03% dos pedidos em 2025; os sistemas de água quente doméstica e sanitária estão no caminho para o CAGR mais rápido de 5,64%.

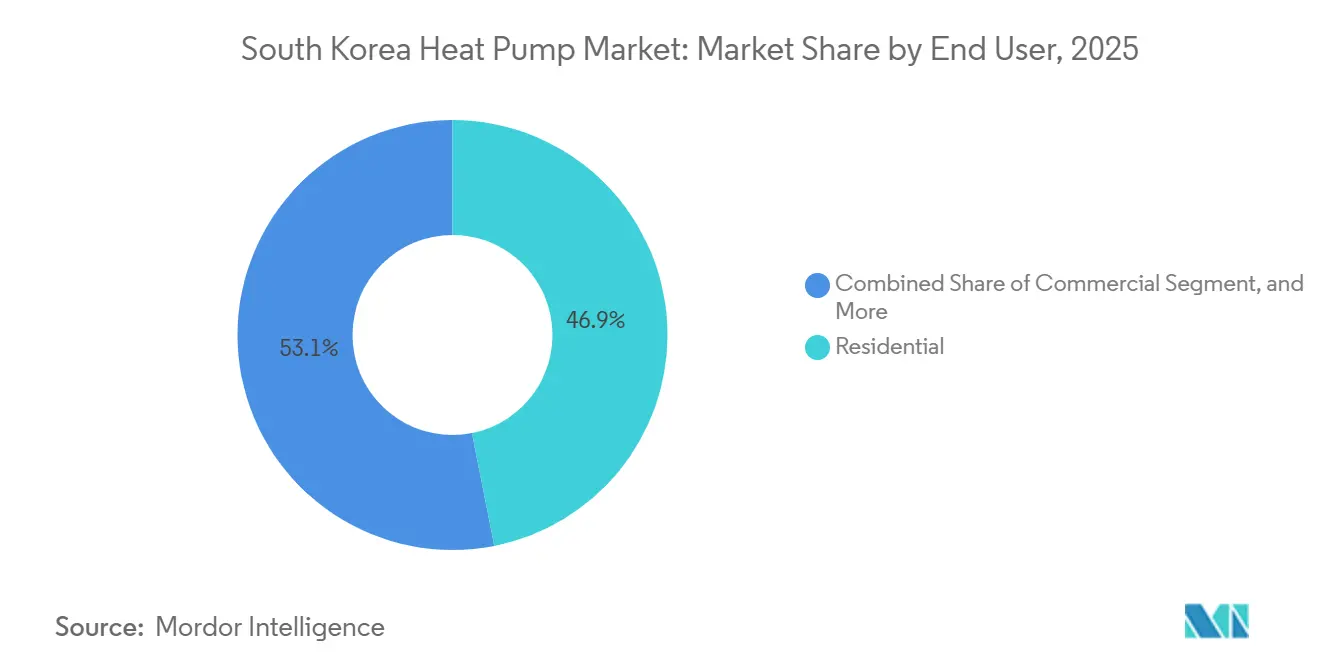

- Por usuário final, os compradores residenciais responderam por 46,89% das instalações em 2025, mas as instalações industriais registrarão o CAGR mais forte de 5,58%.

- Por tipo de instalação, os projetos de nova construção representaram 58,13% das remessas de 2025, mas a atividade de retrofit deve crescer a um CAGR de 5,78%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Eletrificação para Atingir as Metas de Neutralidade de Carbono até 2050 | +1.8% | Nacional, ganhos iniciais em Jeju e na região metropolitana de Seul | Longo prazo (≥ 4 anos) |

| Subsídios Governamentais Agressivos e Reembolsos de Concessionárias | +1.5% | Nacional, mais forte em áreas rurais e Jeju | Curto prazo (≤ 2 anos) |

| Expansão de Retrofits em Apartamentos em Escala de Distrito | +0.9% | Seul, Busan, Incheon | Médio prazo (2-4 anos) |

| Integração de Bombas de Calor com Sistemas de Caldeira a Hidrogênio | +0.4% | Parques industriais e clusters de estufas | Longo prazo (≥ 4 anos) |

| Parcerias de Recuperação de Calor Residual de Data Centers | +0.3% | Hubs de data centers de Seul e Gyeonggi | Médio prazo (2-4 anos) |

| Proliferação de Lojas de Conveniência "Totalmente Elétricas" | +0.2% | Distritos comerciais urbanos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação para Atingir as Metas de Neutralidade de Carbono até 2050

O roteiro de neutralidade de carbono da Coreia do Sul eleva as bombas de calor como o principal instrumento de descarbonização para edifícios, um setor que emitiu cerca de 15% do CO₂ nacional em 2024.[1]Min-Seong Choi, "Bombas de Calor Ecológicas Ganham Popularidade em HVAC de Edifícios," dnews.co.kr O Ministério do Clima, Energia e Meio Ambiente visa instalar 3,5 milhões de unidades até 2035, implicando implantações anuais cinco vezes o volume de 2025. O plano de Jeju de eletrificar 100.000 residências combina energia solar em telhados com bombas de calor, criando 1,5 GW de capacidade flexível que absorve o excesso de geração diurna. Essa arquitetura fornece serviços de resposta à demanda que compensam a dependência de picos de GNL no inverno. O reconhecimento legal do calor do ar ambiente como energia renovável em março de 2026 permite que as instalações sejam contabilizadas para as cotas obrigatórias de edifícios de energia zero.

Subsídios Governamentais Agressivos e Reembolsos de Concessionárias

O orçamento nacional de 2026 destinou KRW 14,45 bilhões (USD 10,3 milhões) para a eletrificação do aquecimento, com 92,2% fluindo para Jeju, onde cada domicílio pode reivindicar até 70% dos custos instalados.[2]Ji-hye Jeon, "Jeju Aloca KRW 13 Bilhões para Bombas de Calor de Alta Eficiência," yna.co.kr A Corporação de Desenvolvimento de Jeju relata que as contribuições dos proprietários de KRW 4,2 milhões (USD 3.000) podem ser recuperadas em duas temporadas de aquecimento graças a economias de energia de até KRW 2,23 milhões (USD 1.600) por ano. Modelos piloto de aluguel com opção de compra, inspirados nos esquemas europeus de calor como serviço, eliminam as despesas iniciais ao agrupar hardware e manutenção na conta mensal de serviços públicos. As regras de subsídio priorizam zonas rurais não gasificadas onde o alcance do gás de cidade fica abaixo de 20%, aliviando a dependência de combustíveis fósseis.

Expansão de Retrofits em Apartamentos em Escala de Distrito

A Corporação de Energia de Seul está fazendo a transição de complexos de arranha-céus de caldeiras centralizadas para bombas de calor descentralizadas que reutilizam os circuitos hidráulicos existentes. A Corporação de Aquecimento Distrital da Coreia complementa a mudança integrando caldeiras elétricas e armazenamento térmico em usinas de cogeração para absorver energias renováveis fora do pico. Aproximadamente 60% das habitações urbanas foram construídas entre 1990 e 2010, colocando muitos sistemas no fim de sua vida útil e em linha para atualizações obrigatórias de eficiência. O complexo de aluguel Geumsan-ro de Jeju obteve a certificação Zero Energy Building Plus após a mudança para bombas de calor ar-para-água combinadas com painéis fotovoltaicos, comprovando a viabilidade do retrofit em blocos de propriedade coletiva. Empréstimos a juros baixos de até KRW 2 bilhões (USD 1,4 milhão) facilitam o obstáculo do investimento coletivo.

Integração de Bombas de Calor com Sistemas de Caldeira a Hidrogênio

O Instituto Coreano de Máquinas e Materiais demonstrou aquecimento de estufas que combina células de combustível de hidrogênio, energia solar fotovoltaica e bombas de calor para reduzir o CO₂ em 58,1% em relação às linhas de base de GLP. As simulações da Universidade Nacional de Seul mostram híbridos de gás mais bomba de calor mantendo temperaturas de fornecimento de 60 °C durante ondas de frio de -20 °C com custos operacionais mais baixos do que o gás puro. Pilotos industriais em têxteis e processamento de alimentos adotam arranjos semelhantes para descarbonizar o calor de processo abaixo de 200 °C, enquanto protegem as fábricas de tarifas de pico voláteis. Embora a logística de hidrogênio verde ainda seja incipiente, a lógica de controle de combustível duplo oferece resiliência contra picos simultâneos de carga na rede que preocupam os formuladores de políticas.[3]Soo-Seong Han, "Paradoxo do Custo de Aquecimento de Bombas de Calor de Alta Eficiência," fnnews.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Instalação e Conformidade com o Código de Construção | -0.7% | Em todo o país, agudo em retrofits | Curto prazo (≤ 2 anos) |

| Base Limitada de Instaladores Qualificados e Atrasos em Licenciamentos | -0.5% | Regiões metropolitanas de Seul, Busan e Incheon | Médio prazo (2-4 anos) |

| Escassez de Terrenos Elevando os Custos de Perfuração para Fonte de Solo | -0.3% | Centros urbanos de Seul e Busan | Longo prazo (≥ 4 anos) |

| Ceticismo do Consumidor Após Problemas de Ruído de Gerações Anteriores | -0.2% | Distritos residenciais densos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Conformidade com o Código de Construção

Os sistemas residenciais custam entre KRW 5-15 milhões (USD 3.600-10.700), um obstáculo mesmo após subsídios de 70%, especialmente em habitações de aluguel onde os proprietários pagam pelo equipamento, mas os inquilinos ficam com as economias de combustível.[4]Instituto de Economia de Energia da Coreia, "Análise dos Fatores do Mercado de Eficiência Energética em Edifícios," keei.re.kr As opções de fonte de solo aumentam ainda mais porque a perfuração tem uma média de KRW 1 milhão (USD 715) por metro em rocha urbana. Os códigos de construção exigem espaço externo, espaço para armazenamento térmico e conectividade com plataformas de usina virtual, adicionando complexidade ao projeto. Os circuitos hidráulicos dimensionados para alimentação de caldeira a 80 °C frequentemente precisam de atualizações de radiadores quando trocados por bombas de calor de baixa temperatura, a menos que sejam especificados modelos de alta temperatura a 75 °C.

Base Limitada de Instaladores Qualificados e Atrasos em Licenciamentos

A Coreia do Sul precisa treinar milhares de instaladores qualificados em manuseio de refrigerantes e integração de automação predial para atingir a meta de 3,5 milhões de unidades. Os códigos locais fragmentados retardam as aprovações, o que Jeju está enfrentando por meio de portais de licenciamento único e protocolos de verificação no local.[5]Min-Soo Oh, "Jeju Expande a Distribuição de Bombas de Calor para 1.563 Domicílios," ihalla.com A escassez de mão de obra é grave nas zonas de subsídio rural, onde os prêmios de deslocamento inflacionam os custos de mão de obra. As associações do setor planejam currículos padronizados e caminhos de certificação apoiados por fabricantes, mas a expansão levará vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Mudança em Direção à Resiliência Híbrida

As unidades de fonte de ar dominaram 77,84% da demanda de 2025 porque são instaladas rapidamente e evitam licenças de perfuração, dando ao mercado de bomba de calor da Coreia do Sul um ponto de entrada fácil em quarteirões urbanos lotados. Os híbridos que combinam bombas de calor com caldeiras a gás ou hidrogênio estão previstos para um CAGR de 5,72%, refletindo o desejo dos compradores industriais de reduzir as emissões sem abrir mão da capacidade de backup durante raros eventos de congelamento profundo que podem reduzir o coeficiente de desempenho. Os sistemas de fonte de água conquistam pequenos nichos costeiros onde a aquicultura e os data centers aproveitam as temperaturas estáveis da água do mar. Os projetos de fonte de solo são preferidos para instituições públicas que possuem terrenos adjacentes, mas os preços de perfuração acima de KRW 1 milhão (USD 715) por metro em granito impedem retrofits em arranha-céus, retardando seu ganho de participação no mercado de bomba de calor da Coreia do Sul.

Os estudos de caso híbridos ressaltam o potencial econômico. Uma estufa com hidrogênio, painéis fotovoltaicos e bomba de calor reduziu o CO₂ em 58,1% em relação ao aquecimento a GLP, enquanto estabilizava as variações de temperatura noturna. O trabalho de laboratório da Universidade Nacional de Seul mostra que os auxiliares de caldeira a gás elevam as temperaturas de fornecimento acima de 60 °C quando o ar externo cai abaixo de -20 °C, protegendo o conforto dos ocupantes. As variantes de fonte de água têm a tração mais precoce nos cinturões de piscicultura de Busan, mas as regras nacionais para vendas de calor em pequena escala ainda estão em revisão, moderando o impulso. À medida que a reforma tarifária avança, os híbridos provavelmente garantirão uma arbitragem de preço de pico mais favorável, aprimorando sua proposta de valor no setor de bomba de calor da Coreia do Sul.

Por Tecnologia: Solo-Para-Água Acelera no Calor de Processo

As máquinas ar-para-água detinham 53,91% da receita em 2025 porque se integram perfeitamente aos circuitos de piso radiante ubíquos da Coreia, sustentando a liderança de participação de mercado de bomba de calor da Coreia do Sul. Os modelos solo-para-água visam um CAGR de 6,03% até 2031, à medida que fábricas e data centers adotam circuitos geotérmicos que fornecem temperaturas de carga base 24 horas sem sobrecarregar a rede. As unidades ar-para-ar persistem principalmente em vilas com dutos legados, enquanto os pacotes água-para-água preenchem posições especializadas de resfriamento em plantas de eletrônicos e tanques de aquicultura.

O refinamento tecnológico se concentra em refrigerantes e simplicidade de instalação. O monobloco R290 da LG de março de 2026 desloca o circuito de refrigerante para o exterior, simplificando os retrofits em apartamentos de arranha-céus e reforçando a segurança à medida que o propano se torna convencional. O EHS All-in-One R32 da Samsung, classificado para -25 °C, neutraliza a ansiedade de desempenho em clima frio no mercado de bomba de calor da Coreia do Sul. Os adotantes de circuito de solo se beneficiam de temperaturas estáveis do subsolo que permitem coeficientes de desempenho anuais acima de 4, um fator crítico para parcerias de recuperação de calor residual de data centers na Província de Gyeonggi. Os fabricantes de ar-para-água respondem com variantes de saída de alta temperatura a 74 °C, reduzindo a lacuna de água quente doméstica que anteriormente exigia backup de combustível fóssil. Esses movimentos mantêm o setor de bomba de calor da Coreia do Sul tecnologicamente ágil enquanto os regulamentos eliminam gradualmente os refrigerantes de alto potencial de aquecimento global.

Por Capacidade: Unidades Abaixo de 10 kW Impulsionadas pela Expansão de Residências Unifamiliares em Jeju

Os modelos na faixa de 10-50 kW responderam por 34,28% das faturas de 2025, adequando-se a torres de apartamentos e cargas comerciais de médio porte típicas das cidades coreanas, mas as unidades abaixo de 10 kW crescerão 5,86% ao ano à medida que Jeju visa a eletrificação de habitações unifamiliares. O tamanho do mercado de bomba de calor da Coreia do Sul para unidades pequenas se beneficia das sinergias com energia solar em telhados que absorvem o excesso de geração ao meio-dia na rede com alta penetração solar da ilha. Os sistemas na classe de 50-200 kW atendem escolas, hotéis e indústria leve, enquanto os projetos acima de 200 kW são implantados em data centers e complexos de estufas que requerem calor centralizado.

As tendências de escalabilidade ressaltam o pensamento modular. Os módulos CAHV de 40 kW da Mitsubishi Electric Trane se cascateiam até 640 kW, permitindo que as empresas de engenharia ajustem a produção sem superdimensionar compressores únicos. O especialista em componentes automotivos Hanon Systems ultrapassou o marco de 1 milhão de unidades para compressores de CO₂, um volume que pode reduzir os custos por unidade para bombas de calor residenciais se a adoção entre setores se acelerar. Os fornecedores abaixo de 10 kW destacam a operação silenciosa abaixo de 55 dB(A) para satisfazer os códigos urbanos densos, um atributo crítico para uma adoção mais ampla em varandas de apartamentos metropolitanos. Os ganhos de participação de mercado de bomba de calor da Coreia do Sul nessa faixa dependem do licenciamento simplificado e da familiaridade dos instaladores, ambos avançando devido ao lançamento de treinamentos profissionais.

Por Aplicação: Água Quente Doméstica Avança com Desempenho a 75 °C

O aquecimento de espaço ainda forneceu 51,03% da demanda de 2025, pois o conforto no inverno domina as prioridades dos compradores, mas a água quente doméstica registra o CAGR mais rápido de 5,64% até 2031, agora que os modelos ar-para-água de alta temperatura atingem temperaturas de saída de 75 °C. Essa capacidade se alinha com os hábitos de banho coreanos, permitindo a substituição total da caldeira sem aquecedores elétricos de resistência no mercado de bomba de calor da Coreia do Sul. O calor de processo industrial de baixa temperatura abaixo de 200 °C é outro campo fértil, respondendo por cerca de três quartos da demanda de calor das fábricas, onde os híbridos podem reduzir as contas de combustível enquanto mantêm a redundância de vapor.

A unidade interna Combi da LG acomoda um tanque de aço inoxidável de 200 litros, aquecimento e resfriamento de espaço em um único gabinete, reduzindo a área de salas mecânicas para retrofits em arranha-céus. O CAHV a 74 °C da Mitsubishi Electric Trane reduz ainda mais o diferencial de desempenho em relação às caldeiras a gás, facilitando a conversão institucional.[6]Lior Kahana, "Mitsubishi Electric Trane Anuncia Nova Bomba de Calor Hidráulica," pv-magazine.com Os sistemas reversíveis que também funcionam como ar-condicionado agregam valor à medida que as mudanças climáticas aumentam os dias de resfriamento. Os testes em estufas que combinam células de combustível de hidrogênio, energia solar fotovoltaica e bombas de calor sugerem que as operações agrícolas podem alcançar emissões de CO₂ 58,1% menores enquanto estabilizam a temperatura, um sinal de diversificação futura dentro do setor de bomba de calor da Coreia do Sul.

Por Usuário Final: A Indústria Adota a Economia Híbrida

Os compradores residenciais representaram 46,89% do volume de 2025, mas os locais industriais registrarão o CAGR mais dinâmico de 5,58% à medida que as fábricas descarbonizam o calor de processo e se qualificam para fluxos de receita de crédito de carbono. A precificação de eletricidade por tempo de uso permite que as configurações híbridas carreguem o armazenamento térmico em tarifas fora do pico e descarreguem durante os picos de preço, reduzindo os custos nivelados de calor em cerca de 15% em relação às caldeiras a gás independentes em projetos piloto. As propriedades comerciais, de redes de varejo a escritórios, apostam na funcionalidade reversível para evitar a compra de resfriadores separados.

Os problemas de incentivo dividido prejudicam os apartamentos de aluguel porque os proprietários financiam o equipamento, mas os inquilinos desfrutam de contas mais baixas, perpetuando escolhas de menor eficiência no mercado de bomba de calor da Coreia do Sul. Os hotéis que buscam compromissos RE100 recorrem à energia solar em telhados mais bombas de calor ar-para-água para demonstrar 100% de cobertura renovável na economia turística de Jeju. Os clusters industriais em aço, têxteis e semicondutores avaliam soluções de fonte de água ou circuito de solo que fornecem temperaturas de carga base 24 horas sem elevar o pico de eletricidade. Combinadas com backup de hidrogênio, essas plantas preservam a resiliência em condições climáticas extremas, um critério central de compra.

Por Tipo de Instalação: Retrofits Aumentam à Medida que os Apartamentos Envelhecem

As novas construções capturaram 58,13% das remessas de 2025 porque os códigos de energia zero permitem que os projetistas otimizem os layouts hidráulicos de baixa temperatura desde o início, mas os retrofits se acelerarão a 5,78% à medida que os blocos de apartamentos erguidos na década de 1990 se aproximam do fim de vida mecânica. O tamanho do mercado de bomba de calor da Coreia do Sul para retrofits é ampliado por empréstimos governamentais de até KRW 2 bilhões (USD 1,4 milhão) que facilitam o financiamento coletivo. O projeto Geumsan-ro de Jeju comprovou a autossuficiência energética acima de 120% após a instalação de bombas de calor e energia solar em telhados, um manual replicável para mais 96.000 residências até 2035.

A unidade interna Hydro 2026 da LG reduz o volume em 30% ao integrar válvulas e um vaso de expansão, um benefício para os armários mecânicos apertados em retrofits de arranha-céus. A complexidade do trabalho de retrofit gira em torno do redimensionamento de radiadores ou circuitos de piso projetados para fornecimento a 80 °C; os instaladores especificam cada vez mais bombas de calor a 75 °C para evitar mudanças caras nos emissores. Os pilotos de energia para calor da Corporação de Aquecimento Distrital da Coreia demonstram como as tubulações legadas de cogeração podem distribuir calor de baixo carbono quando combinadas com caldeiras elétricas de grande escala e tanques estratificados, espalhando a economia do retrofit além de edifícios individuais para redes de distrito. Esses esquemas mantêm o mercado de bomba de calor da Coreia do Sul diversificado em oportunidades tanto em nível de edifício quanto em escala de bairro.

Análise Geográfica

A Província de Jeju é a líder indiscutível, absorvendo 92,2% do orçamento nacional de eletrificação de 2026, apesar de abrigar menos de 2% da população. A penetração de gás de cidade de 18,5% da ilha deixa o querosene e o GLP dominantes, permitindo que as bombas de calor complementadas por energia solar em telhados reduzam os custos de aquecimento doméstico em até 80% e coloquem muitas residências em status de exportação líquida em dias ensolarados. O objetivo provincial de 100.000 instalações até 2035 prevê uma usina virtual de 1,5 GW que nivelará o corte solar ao meio-dia e liberará calor armazenado à noite, um modelo agora estudado por outras regiões.

A Grande Seul, incluindo Incheon e Gyeonggi, abriga seis em cada dez dos apartamentos de arranha-céus do país construídos antes de 2010, tornando-a o maior prêmio de retrofit no mercado de bomba de calor da Coreia do Sul. As conversões piloto da Corporação de Energia de Seul deslocam complexos de caldeiras centralizadas, mas as negociações com comitês de condomínio podem atrasar a adoção em 12-18 meses. A escassez de terrenos e a rocha de granito elevam os custos de circuito de solo, empurrando a maioria dos projetos para equipamentos de fonte de ar que atendem às diretrizes voluntárias de ruído de 55-65 dB(A). A recuperação de calor residual de data centers em Gyeonggi fortalece o caso para links de fonte de água que circulam fluxos de retorno quentes para as redes de aquecimento distrital, desbloqueando a utilização ao longo do ano.

O litoral de Busan aproveita o potencial de fonte de água do mar para estaleiros, fazendas de peixe e hotéis à beira-mar. A incerteza regulatória em torno das vendas de calor em pequena escala retardou o investimento privado, mas os planejadores municipais estão elaborando tarifas que permitiriam aos players industriais monetizar subprodutos térmicos, ampliando o setor regional de bomba de calor da Coreia do Sul. Os municípios rurais recebem subsídios elevados porque os instaladores precisam percorrer longas distâncias e os grupos de mão de obra local são escassos. Esses territórios desfrutam do retorno mais forte porque atualmente queimam querosene ou GLP de alto preço, mas as lacunas de mão de obra permanecem um limitador da aceleração até que os programas profissionais formem técnicos certificados.

Cenário Competitivo

Os titulares domésticos e os gigantes globais coexistem sem dominância clara, deixando o mercado de bomba de calor da Coreia do Sul fragmentado. LG Electronics e Kyungdong Navien exploram o conhecimento íntimo dos códigos de construção coreanos e redes de serviço densas, agrupando financiamento a juros baixos que ressoa com domicílios conscientes do valor. A Samsung se diferencia por meio de engenharia para climas frios, prometendo operação a −25 °C sem aquecedores auxiliares, uma promessa que atrai compradores das províncias do norte. Marcas japonesas e alemãs como Daikin, Mitsubishi Electric e Stiebel Eltron aproveitam os dados de testes europeus e os refrigerantes de baixo potencial de aquecimento global para atrair clientes comerciais que buscam espaço regulatório de longo prazo.

O posicionamento estratégico diverge acentuadamente. O monobloco interno R290 da LG remove as linhas de refrigerante internas, acelerando os retrofits de apartamentos que priorizam a mínima perturbação dos ocupantes. A pilha CAHV modular da Mitsubishi Electric Trane escala até 640 kW, atendendo a hospitais e fábricas que precisam de redundância plug-and-play. A Hanon Systems, mais conhecida por HVAC automotivo, atingiu 1 milhão de remessas de compressores de CO₂ em março de 2026, sinalizando uma compressão da curva de custos que poderia se expandir para bombas de calor residenciais e abalar as estruturas de preços. Os fabricantes chineses Gree, Midea e Haier ainda não entraram em escala, mas monitoram os marcos de subsídios que poderiam desbloquear um ataque liderado por preços.

O desempenho de ruído e a escolha do refrigerante agora atuam como qualificadores de fato. Os produtos acima de 65 dB(A) têm dificuldades em bairros densos, enquanto a conformidade com R290, R454C e R744 ganha favor à medida que o governo mira limites de potencial de aquecimento global espelhando as regras de F-Gas da União Europeia. As empresas de serviços de energia que oferecem modelos de assinatura entram como novos parceiros de canal, agrupando equipamentos, instalação e manutenção em uma única taxa mensal que desmistifica a propriedade para domicílios com restrições financeiras. A concorrência está, portanto, se ampliando além do hardware para abranger finanças, software e ecossistemas de pós-venda.

Líderes do Setor de Bomba de Calor da Coreia do Sul

Daikin Industries, Ltd.

Mitsubishi Electric Corp.

LG Electronics Inc.

Fujitsu General Ltd.

Carrier Global Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A LG Electronics ampliou sua linha de monoblocos Therma V R290 com variantes internas Combi, Hydro e Control, cada uma fornecendo até 75 °C de água quente doméstica enquanto mantém todo o refrigerante no exterior para retrofits de apartamentos mais seguros.

- Março de 2026: LG e Samsung apresentaram compressores de próxima geração na AHR Expo 2025, enfatizando retrofits rápidos.

- Março de 2026: A Hanon Systems comercializou um módulo de bomba de calor para veículos elétricos de quarta geração, implantado pela primeira vez no Kia EV3, melhorando a autonomia do veículo no inverno.

- Março de 2026: A Samsung adquiriu a FläktGroup por EUR 1,5 bilhão (USD 1,63 bilhão) para acelerar sua presença em HVAC industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo considera todos os sistemas recém-instalados e construídos em fábrica que transferem calor para dentro ou para fora dos edifícios na Coreia do Sul através de um ciclo de compressão de vapor acionado eletricamente, abrangendo unidades de fonte de ar, de fonte de água e de fonte de solo em instalações residenciais, comerciais, industriais e institucionais. Os acessórios, os serviços de manutenção, os aparelhos de ar condicionado de janela e o equipamento de refrigeração puro não são abrangidos por este âmbito.

Exclusão de âmbito: os aquecedores eléctricos autónomos e as caldeiras de combustíveis fósseis não são modelados.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Solo-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas estruturadas e pequenos inquéritos com engenheiros de OEM de bombas de calor, redes de distribuidores, empreiteiros de serviços energéticos e funcionários locais em Seul, Busan e Jeju ajudam-nos a validar os factores de aceitação, as taxas de transferência de subsídios e os preços médios de venda prevalecentes. Chamadas de acompanhamento asseguram que as suposições sobre o custo da mão de obra de instalação e o coeficiente de desempenho se baseiam na realidade do terreno.

Pesquisa documental

Os analistas da Mordor começam por compilar pistas históricas sobre a procura e os preços a partir de fontes não pagas de nível 1, tais como as Estatísticas de Calor Renovável da Agência de Energia da Coreia, os dados de expedição do código HS do Serviço Aduaneiro da Coreia, os registos de conclusão de edifícios KOSIS e os documentos de política do Ministério do Comércio, Indústria e Energia. O contexto internacional é retirado dos resumos do Centro de Bombas de Calor da AIE e de revistas de AVAC revistas por pares. Os registos das empresas, as apresentações aos investidores e os comunicados de imprensa enriquecem a divisão das receitas dos concorrentes, enquanto as ferramentas pagas, como a D&B Hoovers e a Dow Jones Factiva, fornecem dados financeiros corroborativos. As fontes aqui listadas são ilustrativas; muitos materiais adicionais são analisados para verificar os factos e preencher lacunas.

Dimensionamento e previsão de mercado

Um modelo descendente reconstrói a procura de 2019-24, alinhando a produção local, a importação e os fluxos de exportação com os ciclos de substituição e a lógica de rotação de stocks. Os resultados são depois cruzados através de um roll-up bottom-up das receitas dos fornecedores e dos canais de instalação. As principais variáveis testadas incluem a conclusão de novas habitações, graus-dia de aquecimento, diferenciais tarifários entre eletricidade e gás, orçamentos de descontos do governo, desvio do COP médio e tendências do ASP unitário. Uma regressão multivariada associa estes factores às expedições, enquanto o ARIMA suaviza os choques de curto prazo antes das projecções para 2030. Quaisquer deficiências de baixo para cima são colmatadas utilizando indicadores calibrados da taxa de penetração derivados de entrevistas primárias.

Validação de dados e ciclo de atualização

Os resultados passam por três rondas de análise de analistas, análise de variância em relação a indicadores externos de utilização de energia e aprovação superior. O modelo é atualizado anualmente, com actualizações intercalares desencadeadas por revisões de subsídios materiais ou anúncios de políticas importantes. Uma verificação final é efectuada imediatamente antes da publicação de cada relatório.

Porque é que a linha de base da bomba de calor da Coreia do Sul de Mordor é de grande confiança

Os valores de mercado publicados podem divergir porque as empresas escolhem diferentes combinações de produtos, bases de preços e cadências de atualização. Ao ancorar as estimativas aos fluxos comerciais verificados e à adoção de descontos no terreno, a Mordor Intelligence minimiza o desvio de suposições ocultas.

Os principais factores de discrepância incluem estudos rivais que excluem as unidades terrestres, aplicam um escalonamento uniforme do ASP ou avançam com taxas de crescimento históricas sem as testar em relação ao início da construção de habitações e aos movimentos tarifários. O nosso ciclo de atualização anual e a validação de fonte dupla reduzem estas discrepâncias.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,11 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 1,29 B (2024) | Consultoria Regional A | Omite o segmento de reequipamento e utiliza ASP estático |

| USD 1,22 B (2024) | Jornal de Negócios B | Exclui a procura de bombas de calor industriais e pressupõe uma utilização conservadora dos subsídios |

Independentemente das diferenças, a comparação mostra que a combinação da verificação de cima para baixo com a verificação de baixo para cima da Mordor proporciona uma linha de base equilibrada e transparente que os decisores podem rastrear de forma fiável até pontos de dados claros.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bomba de calor da Coreia do Sul em 2026?

O mercado está em USD 2,21 bilhões em 2026 e está no caminho para USD 2,84 bilhões até 2031.

Qual taxa de crescimento anual é esperada até 2031?

De 2026 a 2031, a taxa de crescimento anual composta é projetada em 5,14%.

Qual segmento cresce mais rapidamente dentro do mercado?

Os sistemas de fonte híbrida registram o CAGR mais rápido de 5,72% graças ao seu apelo de resiliência à rede.

Por que a Província de Jeju é significativa para a adoção de bombas de calor?

Jeju garante mais de 90% do orçamento de subsídios de 2026 e planeja 100.000 instalações até 2035, formando uma usina virtual de 1,5 GW.

Como os incentivos de política são estruturados para proprietários de imóveis?

Os subsídios cobrem até 70% do custo instalado e os próximos modelos de aluguel com opção de compra eliminam o pagamento inicial restante.

Qual tecnologia aborda as preocupações de desempenho em clima frio?

As unidades ar-para-água recém-lançadas da Samsung e da Mitsubishi Electric sustentam a produção a -25 °C enquanto fornecem água quente a 74-75 °C.

Página atualizada pela última vez em: