Taille et part du marché des pompes à chaleur au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

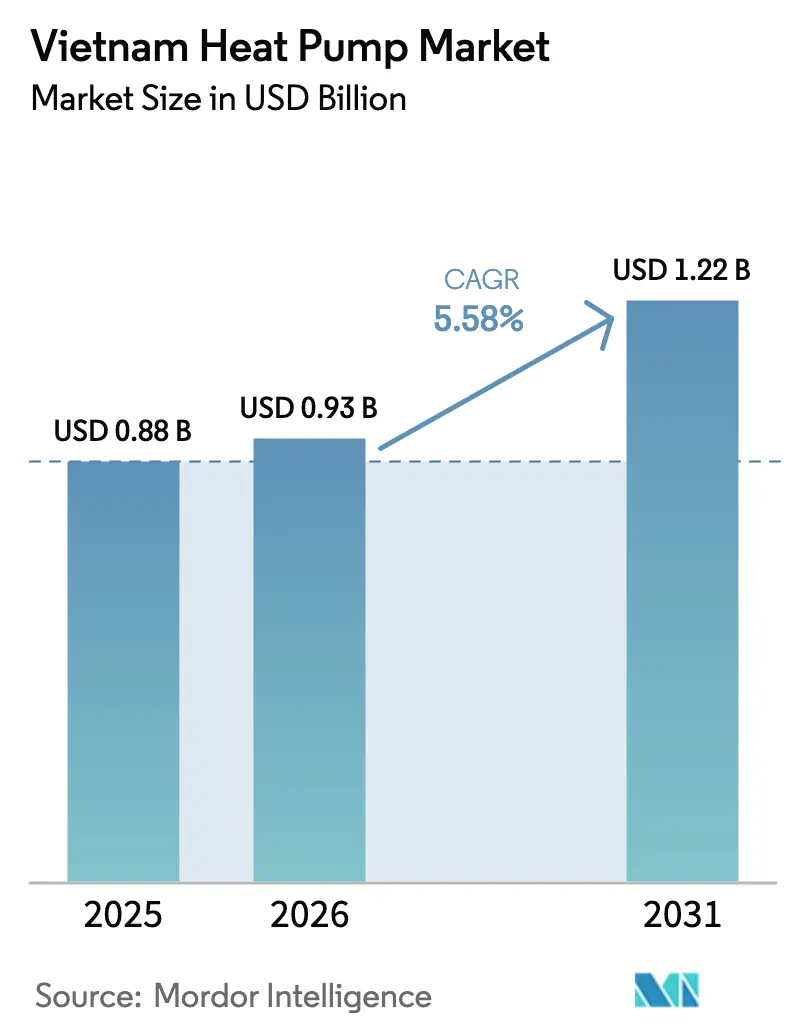

| Taille du marché de l'année de base (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Vietnam par Mordor Intelligence

La taille du marché des pompes à chaleur au Vietnam était évaluée à 0,88 milliard USD en 2025 et devrait croître de 0,93 milliard USD en 2026 pour atteindre 1,22 milliard USD d'ici 2031, à un CAGR de 5,58 % durant la période de prévision (2026-2031). Le soutien politique croissant en faveur du refroidissement bas carbone, la construction rapide de tours résidentielles en milieu urbain et le financement vert à des conditions préférentielles stimulent la demande, même si la sensibilité aux coûts initiaux et la pénurie de techniciens freinent une adoption plus rapide. Les configurations à source d'air dominent en raison du climat chaud du Vietnam et de la simplicité d'installation, mais les systèmes hybrides et géothermiques gagnent du terrain dans les rénovations industrielles, l'aquaculture et les projets de récupération de chaleur fatale dans les centres de données. L'interdiction imminente des réfrigérants en 2029 devrait déclencher un cycle de remplacement important motivé par la conformité réglementaire, tandis que le tarif électrique à deux composantes qui entre en vigueur en 2026 encourage les stratégies de déplacement de charge favorisant les pompes à chaleur à haute efficacité par rapport au chauffage par résistance. Dans ce contexte, les acheteurs résidentiels restent le groupe de clients le plus important, mais les utilisateurs industriels émergent comme le segment à la croissance la plus rapide alors qu'ils se préparent au marché carbone obligatoire du Vietnam.

Points clés du rapport

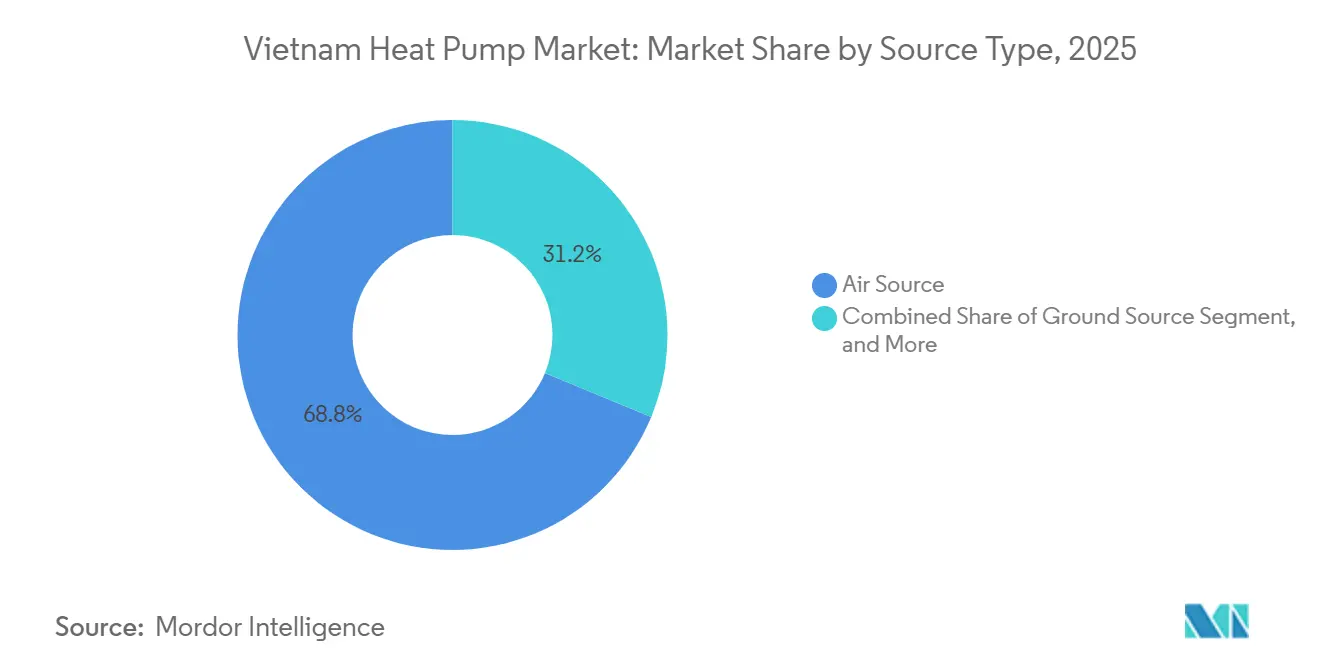

- Par type, les systèmes à source d'air ont dominé avec 68,78 % de la part du marché des pompes à chaleur au Vietnam en 2025, tandis que les unités hybrides devraient se développer à un CAGR de 7,13 % jusqu'en 2031.

- Par technologie, les solutions air-eau ont représenté 60,31 % de la taille du marché des pompes à chaleur au Vietnam en 2025 ; les options eau-eau géothermiques progressent à un CAGR de 6,47 % jusqu'en 2031.

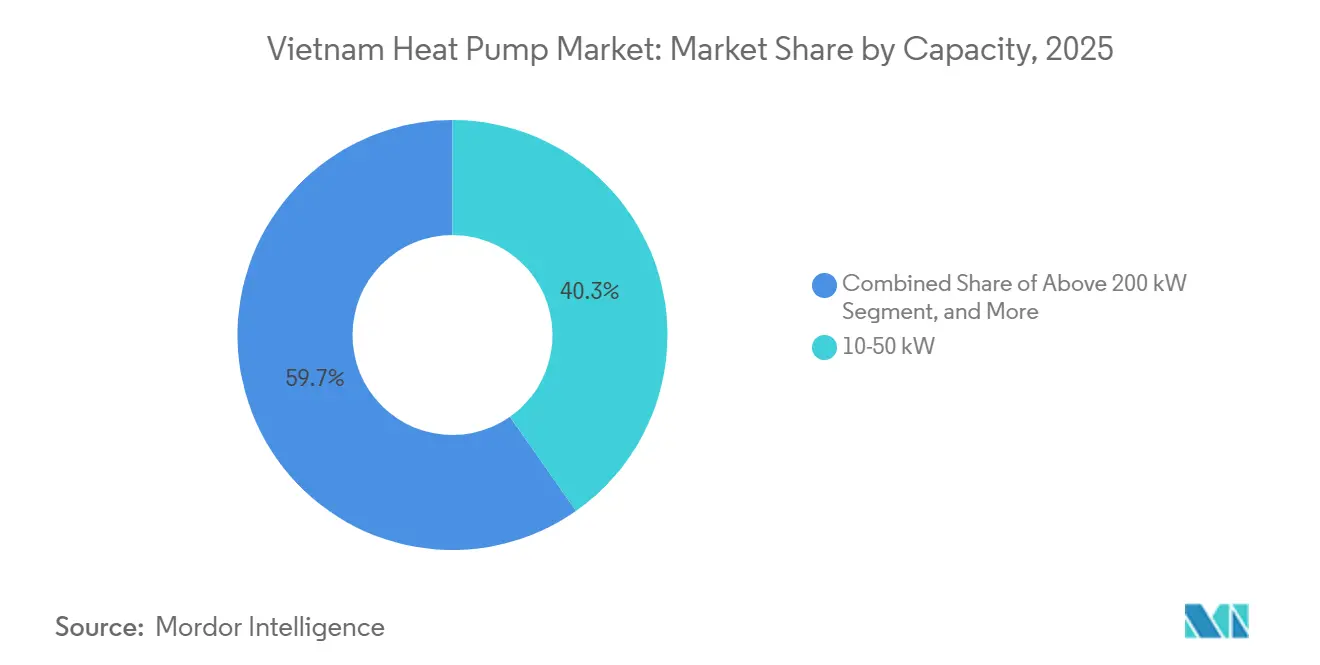

- Par capacité, les modèles de 10-50 kW ont capté 40,26 % de la demande en 2025, tandis que les systèmes de plus de 200 kW devraient croître à un CAGR de 6,02 %.

- Par application, le refroidissement des espaces a détenu une part de 44,12 % en 2025 ; le chauffage industriel et de process est en passe d'atteindre un CAGR de 5,83 % jusqu'en 2031.

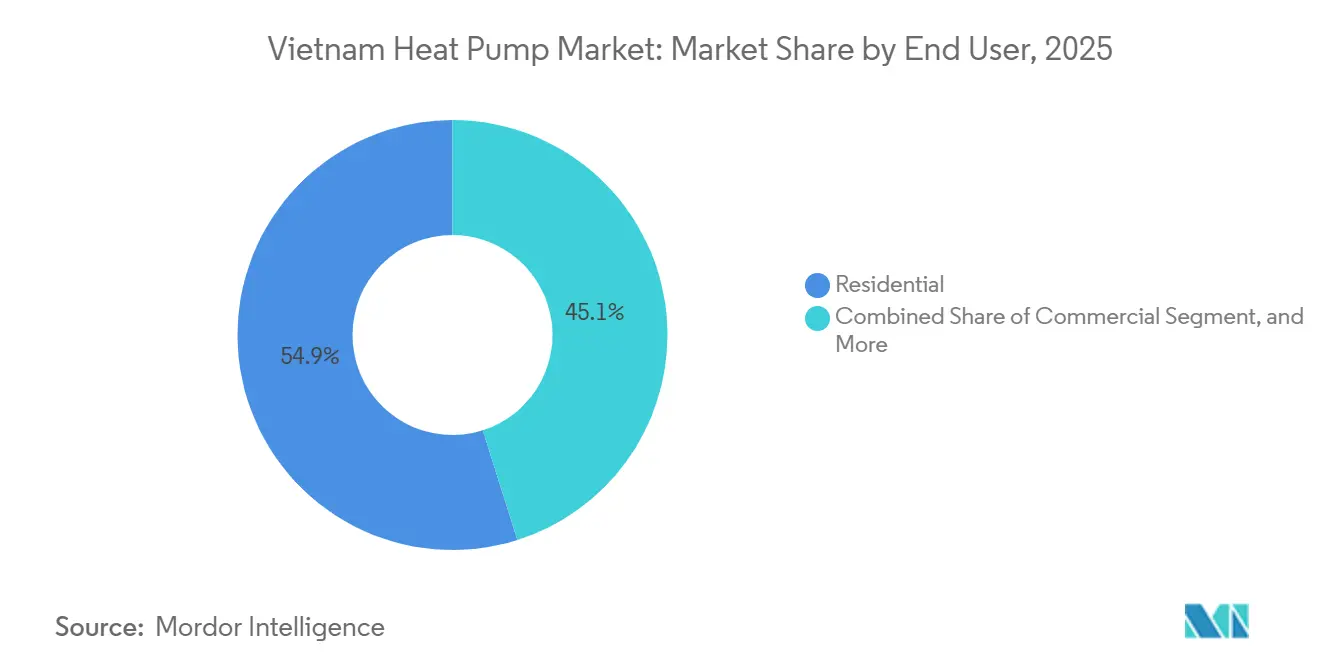

- Par utilisateur final, le segment résidentiel a dominé avec 54,89 % de la part du marché des pompes à chaleur au Vietnam en 2025, mais les acheteurs industriels sont en voie d'atteindre un CAGR de 5,71 %.

- Par installation, les nouveaux projets ont représenté 60,37 % de l'activité en 2025, tandis que les déploiements en rénovation devraient augmenter à un CAGR de 5,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement accéléré des subventions gouvernementales et des prêts verts à taux zéro | +1.2% | National (gains précoces à Hanoï, Hô Chi Minh-Ville, Da Nang) | Court terme (≤ 2 ans) |

| Élimination obligatoire des chauffe-eau électriques inefficaces dans les zones urbaines | +0.9% | Villes de niveau 1 et de niveau 2 | Moyen terme (2-4 ans) |

| Essor rapide de la construction résidentielle de tours dans les villes de niveau 1 | +0.8% | Hanoï, Hô Chi Minh-Ville, Da Nang | Court terme (≤ 2 ans) |

| Demande croissante de systèmes de chauffage aquacole bas carbone | +0.5% | Provinces du delta du Mékong | Moyen terme (2-4 ans) |

| Intégration des pompes à chaleur dans la récupération de chaleur fatale des centres de données hyperscale | +0.7% | Hô Chi Minh-Ville, Hanoï, Binh Duong, Dong Nai | Moyen terme (2-4 ans) |

| Interdiction imminente du réfrigérant R22 stimulant la demande de rénovation | +0.6% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré des subventions gouvernementales et des prêts verts à taux zéro

Le capital moins coûteux commence à remodeler le comportement d'achat, notamment parmi les petites chaînes hôtelières et les associations de copropriétaires qui ont historiquement différé les mises à niveau à haute efficacité. À mesure que les prêteurs commerciaux intègrent la subvention d'intérêt de 2 % dans leurs produits de prêts verts, les mensualités pour une installation de production d'eau chaude dans un immeuble de taille moyenne deviennent inférieures aux économies réalisées sur la facture d'électricité, créant un flux de trésorerie immédiatement positif pour les emprunteurs.[1]Thuy Dung, "Les projets verts et ESG bénéficieront d'un soutien de prêt de 2 %," Vietnam Government News, bao chinhphu.vn Les entrepreneurs en installation signalent que les carnets de commandes pour les unités air-eau R32 à Hô Chi Minh-Ville ont doublé entre janvier et mars 2026, une évolution qu'ils attribuent aux acheteurs cherchant à sécuriser des conditions préférentielles avant que des plafonds de quota ne soient atteints. Les fabricants répondent en proposant des offres « prêtes au financement » qui regroupent l'équipement, le logiciel de surveillance et les documents de demande pré-remplis, réduisant les frictions transactionnelles pour les utilisateurs finaux peu familiers avec les démarches administratives liées au financement vert. Au cours des deux prochaines années, cette liquidité portée par les politiques publiques devrait réduire l'écart de retour sur investissement entre les pompes à chaleur et les chaudières à gaz à moins de trois ans pour de nombreux sites commerciaux, ancrant fermement la demande à court terme.

Élimination obligatoire des chauffe-eau électriques inefficaces dans les zones urbaines

Les délais de conformité intégrés dans la norme QCVN 25:2025 contraignent les gestionnaires de propriétés à auditer leurs parcs d'appareils et à élaborer des calendriers de remplacement pluriannuels. Étant donné que les inspecteurs municipaux examinent désormais les journaux de certification énergétique lors des contrôles de sécurité de routine, les propriétaires de chauffe-eau à résistance anciens s'exposent à des amendes ainsi qu'à des factures d'électricité plus élevées, accélérant leur décision de changer de technologie.[2]LuatVietnam, "Feuille de route pour restreindre la production et l'importation d'équipements contenant des substances contrôlées," luatvietnam.net Les chaînes de distribution à Hanoï ont déjà retiré de leurs rayons les chauffe-eau à accumulation à faible efficacité, les remplaçant par des modèles à pompe à chaleur à variateur de fréquence qui satisfont au seuil de performance minimale de 2025. Les compagnies d'assurance signalent également que les équipements non conformes pourraient annuler la couverture contre les risques d'incendie, ajoutant une contrainte financière à l'incitation réglementaire. À mesure que l'application des règles s'étend des villes de niveau 1 aux villes de niveau 2, une vague successive de demande devrait se propager à travers le canal de distribution, soutenant une croissance des expéditions à deux chiffres jusqu'en 2029.

Essor rapide de la construction résidentielle de tours dans les villes de niveau 1

Les promoteurs qui cherchent à maximiser le prix des unités premium font désormais la publicité des systèmes de production d'eau chaude par pompe à chaleur aux côtés des jardins en toiture et des équipements domotiques, utilisant la réduction des charges d'utilités comme argument de vente auprès des jeunes acheteurs professionnels. Le tarif progressif introduit en 2025 a rendu ces arguments crédibles, car les ménages des deux tranches de consommation les plus élevées paient près du double du tarif de détail moyen lors des pics estivaux. Les prêteurs en construction exigent de plus en plus des modèles de performance énergétique dans le cadre des clauses de prêt, et les projets qui n'atteignent pas les critères verts font face à des marges d'intérêt plus élevées, incitant les constructeurs à opter pour des spécifications intégrant des pompes à chaleur. Les fournisseurs d'équipements s'associent donc avec des entrepreneurs généraux pour sécuriser des engagements dès la phase de conception, plutôt que de compter sur des rénovations post-appel d'offres plus difficiles à obtenir. Avec plus de 200 nouvelles tours prévues pour le démarrage des travaux à Hanoï et Hô Chi Minh-Ville d'ici 2028, ce mécanisme d'entraînement soutient un pipeline de revenus stable sur plusieurs années.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité d'installation et coût initial élevé | -1.2% | National, plus prononcé dans les zones rurales | Court terme (≤ 2 ans) |

| Sensibilisation publique limitée | -0.9% | Zones rurales et petites villes | Moyen terme (2-4 ans) |

| Pénurie de techniciens et lenteur de la formation | -0.7% | Centres urbains à forte croissance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de systèmes de chauffage aquacole bas carbone

Les fermes d'élevage de crevettes et de pangasius orientées vers l'exportation sont sous pression pour documenter leurs réductions d'émissions de portée 1 afin de conserver leurs contrats d'acheteurs en Europe et en Amérique du Nord, où des taxes d'ajustement carbone se profilent. Les premiers pilotes montrent que les pompes à chaleur à source d'eau peuvent améliorer les taux de survie larvaire de 6 à 8 points de pourcentage tout en réduisant la consommation de diesel, un avantage opérationnel qui résonne auprès des gestionnaires de fermes.[3]Programme des Nations Unies pour l'environnement, "Gestion du cycle de vie des réfrigérants," ozone.unep.org Les polices d'assurance liées au climat offrent désormais des réductions de primes pour les écloseries électrifiées, renforçant encore la proposition de valeur. Les autorités provinciales, soucieuses de protéger un secteur d'exportation de produits de la mer d'une valeur de 10 milliards USD, cofinancent des installations de démonstration pour présenter les économies réalisées aux petits opérateurs. À mesure que les prix au comptant des crédits carbone augmentent avant le lancement du marché en 2028, les fermes qui capitalisent des réductions vérifiées via des projets de pompes à chaleur obtiendront un flux de revenus négociable qui améliore la rentabilité des projets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des équipements et de l'installation | -0.8% | National, particulièrement aigu dans les zones rurales et les villes de niveau 2/niveau 3 | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en pompes à chaleur | -0.6% | Provinces hors de Hanoï, Hô Chi Minh-Ville, Da Nang | Moyen terme (2-4 ans) |

| Disponibilité limitée de terrains pour les champs de capteurs géothermiques | -0.3% | Centres urbains de Hanoï, Hô Chi Minh-Ville, Da Nang | Long terme (≥ 4 ans) |

| Avantage tarifaire du gaz naturel industriel sur les prix de l'électricité | -0.5% | Binh Duong, Dong Nai, Ba Ria-Vung Tau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et de l'installation

Malgré le soutien des politiques publiques, le prix au comptant d'un chauffe-eau résidentiel à pompe à chaleur de 200 litres dépasse encore le revenu annuel de nombreux ménages ruraux, freinant la diffusion en dehors des grands centres urbains. Les droits de douane sur les compresseurs et les détendeurs électroniques ajoutent 7 à 10 % à la valeur des factures, et les surcharges logistiques ont fait augmenter les coûts de fret de 12 % en glissement annuel au début de 2026. Les distributeurs concentrent donc leurs budgets promotionnels sur les quartiers à revenus moyens supérieurs où la pénétration des cartes de crédit et les options de refinancement hypothécaire peuvent compenser le choc du prix affiché. Sans un programme plus large de subventions aux consommateurs ou un modèle de location en masse, la pénétration du marché dans les villes de niveau 3 devrait rester inférieure à 5 % jusqu'en 2027. Par conséquent, les fabricants font face à un équilibre délicat entre leurs ambitions de volume et la nécessité de préserver leurs marges face à une sensibilité persistante aux prix.

Pénurie de techniciens certifiés en pompes à chaleur

Seuls 2 100 techniciens avaient obtenu le nouveau certificat de manipulation des réfrigérants en mars 2026, bien en deçà de l'objectif de 8 000 personnes fixé pour 2034. Ce déficit de compétences fait grimper les devis de main-d'œuvre, notamment pour les projets géothermiques qui nécessitent une supervision spécialisée du forage et des protocoles de mise en service complexes.[4]Département du changement climatique, "Plan national d'action pour le refroidissement : Note de politique," energytransitionpartnership.org Plusieurs grandes chaînes hôtelières ont reporté leurs programmes de rénovation parce que les prix des offres ont augmenté de 15 à 20 % après que les entrepreneurs ont intégré les frais de déplacement et les indemnités journalières pour les équipes certifiées. Les lycées professionnels hors de Hanoï et de Hô Chi Minh-Ville peinent à attirer des formateurs, car les grilles salariales du secteur privé attirent les formateurs expérimentés vers le terrain. Tant que la densité de techniciens ne s'améliore pas, les délais d'installation dans les provinces secondaires resteront de six à huit semaines, allongeant les cycles de projet et freinant l'élan d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : Dominance des sources d'air maintenue tandis que les unités hybrides gagnent du terrain

Les systèmes à source d'air ont représenté 68,78 % de la part du marché des pompes à chaleur au Vietnam en 2025, soutenus par des températures ambiantes favorables, des réseaux de distribution étendus et une complexité d'installation moindre. Les conceptions hybrides associant des pompes à chaleur à des chaudières à gaz ou à biomasse devraient afficher un CAGR de 7,13 % à mesure que les utilisateurs commerciaux et industriels se couvrent contre les prix de l'électricité aux heures de pointe et l'instabilité du réseau. La taille du marché des pompes à chaleur au Vietnam pour les solutions à source d'eau reste modeste, mais des projets pilotes dans des stations balnéaires côtières et en aquaculture laissent entrevoir une expansion de niche à long terme. L'adoption des systèmes géothermiques est freinée par la rareté des terrains urbains et les coûts de forage, limitant les déploiements aux campus de centres de données et aux parcs industriels en développement où des forages verticaux peuvent être planifiés dès le départ.

Les promoteurs à Hanoï et à Hô Chi Minh-Ville pré-installent de plus en plus des unités à source d'air chargées au R32 qui satisfont aux règles sur les réfrigérants de 2029, réduisant les contraintes de rénovation pour les résidents. Pendant ce temps, les fabricants affinent les serpentins extérieurs et les variateurs de fréquence pour les conditions estivales humides de 35 à 40 °C, maintenant des facteurs de performance saisonnière supérieurs à 4,5 même à charge partielle. Ces avancées renforcent la prédominance des sources d'air, mais l'électrification industrielle croissante et les éliminations progressives des réfrigérants ouvrent des opportunités pour les configurations géothermiques et à source d'eau dans des applications spécialisées.

Par technologie : L'air-eau conserve son leadership, le géothermique eau-eau accélère

Les équipements air-eau ont capté 60,31 % de la taille du marché des pompes à chaleur au Vietnam en 2025, les hôtels, hôpitaux et copropriétés ayant privilégié la production d'eau chaude sanitaire et les planchers chauffants rayonnants. La part du marché des pompes à chaleur au Vietnam pour les unités géothermiques eau-eau augmentera à mesure que les centres de données poursuivent la récupération de chaleur fatale et que les écloseries du delta du Mékong déploient des boucles géothermiques pour stabiliser les températures de l'eau lors d'événements météorologiques extrêmes. Les unités split air-air dominent les provinces du sud pour le refroidissement mais fonctionnent rarement en mode chauffage, limitant leur contribution incrémentale. Les machines eau-eau servent les réseaux de refroidissement urbain dans les zones de réaménagement urbain, où les centrales d'eau glacée intègrent des refroidisseurs à récupération de chaleur pour fournir de l'eau chaude de process ou sanitaire sans apport électrique supplémentaire.

Les promoteurs de campus de centres de données à Binh Duong pilotent des boucles hydroniques à double température qui permettent aux pompes à chaleur géothermiques eau-eau de récupérer la chaleur des serveurs à 30 °C et de l'élever à 60 °C d'eau de process sans auxiliaires de surélévation. Les opérateurs aquacoles, quant à eux, privilégient des serpentins de bassin en boucle fermée reliés à des unités eau-eau modulaires, citant la résistance à la corrosion et la stabilité des COP pendant la saison de mousson. Les fabricants d'équipements répondent avec des modules sur châssis préfabriqués en usine qui réduisent les délais de conception de plusieurs mois à quelques semaines, un avantage pour les projets en mode accéléré cherchant à satisfaire les audits de certification à l'exportation. À mesure que les plateformes de surveillance agrègent les données de terrain, les financeurs gagnent en confiance dans les performances à long terme, débloquant une dette moins coûteuse qui réduit l'écart de coût avec les systèmes air-eau courants.

Par capacité : Les unités de gamme intermédiaire prédominent, les systèmes de grande capacité surpassent la croissance

Les unités de 10-50 kW ont représenté 40,26 % des expéditions en 2025 grâce à leur utilisation répandue dans les espaces commerciaux légers et les tours multifamiliales. Les installations de plus de 200 kW devraient se développer à un CAGR de 6,02 %, portées par les teintureries, les transformateurs alimentaires et les réseaux de refroidissement urbain cherchant à réduire leur dépendance aux combustibles fossiles. Les modèles de moins de 10 kW restent sensibles aux prix, leur adoption étant liée aux campagnes de sensibilisation des consommateurs et aux promotions des fournisseurs d'électricité. Les modules de taille intermédiaire de 50-200 kW servent les hôtels et les cliniques qui apprécient la modularité et la redondance lors des cycles de maintenance.

Les teintureries textiles à Dong Nai ont commencé à regrouper plusieurs modules de pompes à chaleur de 300 kW autour de réservoirs de stockage thermique partagés, assurant la redondance et réduisant les charges de puissance souscrite jusqu'à 18 %. Les autorités de réaménagement municipal à Hô Chi Minh-Ville spécifient des centrales de 1 MW pour les anneaux de refroidissement urbain desservant des îlots à usage mixte, signalant un appétit pour des puissances encore plus élevées sur la période de prévision. Les modèles de moins de 10 kW pourraient gagner du terrain si les détaillants d'appareils obtiennent un financement fournisseur permettant aux propriétaires d'amortir les coûts sur leurs factures d'utilités, un concept de paiement progressif actuellement en cours d'examen pilote. Ces dynamiques suggèrent que la composition des ventes s'orientera lentement vers les deux extrêmes, des unités résidentielles compactes pour les logements individuels et des ensembles de grande puissance pour les infrastructures industrielles et civiques, tandis que la tranche 10-50 kW maintient sa position dominante dans les petites entreprises et les cœurs d'immeubles de grande hauteur.

Par application : Le refroidissement domine aujourd'hui, le chauffage industriel progresse rapidement

Le refroidissement des espaces a généré 44,12 % du chiffre d'affaires en 2025, le changement climatique allongeant les périodes de températures maximales et stimulant la pénétration de la climatisation. Le chauffage industriel et de process est prévu à un CAGR de 5,83 % à mesure que les exportateurs se préparent à la tarification carbone et que les investisseurs favorisent les lignes de production électrifiées. L'eau chaude sanitaire reste un pilier dans l'hôtellerie et la santé, où les chaudières à pompe à chaleur offrent des coefficients de performance 2 à 3 fois supérieurs à ceux des chauffe-eau électriques tout en réduisant les charges de pointe dans le cadre des tarifs à heures creuses. Le chauffage des espaces reste une niche, concentrée dans les provinces du nord connaissant des minimales hivernales inférieures à 15 °C.

Les transformateurs alimentaires expérimentant le blanchiment à basse température utilisent des lignes de pompes à chaleur en cascade qui fournissent de l'eau chaude à 80 °C et de l'eau glacée à 5 °C, éliminant les actifs séparés de chaudière et de refroidisseur. Les hôpitaux à Hanoï intègrent des unités air-eau avec des ventilateurs récupérateurs de chaleur pour préconditionner l'air frais, réduisant les charges électriques de climatisation d'environ 22 % selon des audits préliminaires. Dans le secteur de l'agrotechnologie, les exploitants de serres signalent que les systèmes réversibles limitent les variations d'humidité, réduisant les épidémies fongiques et l'utilisation de pesticides, un avantage accessoire inclus dans les tableaux de bord ESG. Ces applications multiservices renforcent le passage des systèmes de refroidissement à usage unique vers des plateformes polyvalentes de pompes à chaleur qui optimisent les flux thermiques sur des enveloppes de fonctionnement diverses.

Par utilisateur final : Le résidentiel en tête, les utilisateurs industriels rattrapent leur retard

Les clients résidentiels ont représenté 54,89 % des volumes en 2025, bénéficiant des certifications de construction verte adossées aux prêts hypothécaires qui récompensent les promoteurs pour les systèmes à haute efficacité énergétique dans les parties communes. La base de clients industriels devrait afficher un CAGR de 5,71 %, portée par les tarifs à deux composantes et le lancement en 2028 du marché carbone du Vietnam, qui monétisera les réductions d'émissions de portée 1 issues de l'électrification des procédés. Les établissements commerciaux, notamment les hôtels et le commerce de détail, se situent entre les deux en termes de taille et de croissance, utilisant des rénovations groupées de systèmes de climatisation et de contrôles pour atteindre leurs objectifs ESG d'entreprise tout en tirant parti du financement préférentiel.

Les acheteurs industriels négocient des contrats de service basés sur la performance qui garantissent la disponibilité et les économies d'énergie, un prérequis pour les approbations des conseils d'administration maintenant que les coûts de conformité carbone deviennent significatifs. L'adoption résidentielle dans les villes de niveau 1 est encore stimulée par les promoteurs qui intègrent les systèmes de production d'eau chaude par pompe à chaleur dans les charges de copropriété, lissant le remboursement sur des cycles de maintenance d'immeuble de 10 ans. Dans le segment commercial, les chaînes hôtelières internationales intègrent des jumeaux numériques pour suivre les COP en temps réel et déclencher des alertes de maintenance prédictive, maximisant les scores de confort des clients tout en respectant les engagements mondiaux en matière de durabilité. Cette approche centrée sur les services élève la création de valeur après-vente, déplaçant la concurrence des marges sur le matériel vers la différenciation par les performances sur le cycle de vie.

Par installation : Les nouvelles constructions dominent mais la vague de rénovation approche

Les nouveaux projets ont représenté 60,37 % des expéditions en 2025, les grues de chantier remplissant les horizons de Hanoï et de Hô Chi Minh-Ville. La rénovation, cependant, est prévue à un CAGR de 5,66 % car l'interdiction en 2029 du HFC-410A et du HFC-407C rend des milliers d'unités existantes non conformes. Les conditions de prêt flexibles du Fonds de protection de l'environnement rendent l'économie de la rénovation plus acceptable, notamment lorsqu'elles sont combinées avec des crédits de récupération de réfrigérants dans le cadre du régime de gestion du cycle de vie en évolution. Les fabricants proposant des offres de remplacement qui regroupent le financement, l'installation certifiée et la destruction de l'ancien gaz sont en position de capter une part disproportionnée de ce pipeline.

Les établissements planifiant des projets de rénovation optent de plus en plus pour des unités monobloc extérieures « prêtes à l'emploi » qui minimisent les temps d'arrêt en évitant les passages de tuyauteries de réfrigérant dans les espaces occupés. Les entreprises de services améliorent leurs propositions avec des prix de rachat de réfrigérants liés à des crédits de destruction vérifiés, compensant une partie des dépenses d'équipement et satisfaisant aux exigences de divulgation ESG des entreprises. Les rénovations d'automatisation des bâtiments associent souvent les remplacements de pompes à chaleur à des compteurs intelligents et à des contrôles basés sur l'occupation, atteignant des retours sur investissement composés qui satisfont aux taux de rendement internes requis en moins de cinq ans. Compte tenu de la falaise réglementaire des réfrigérants en 2029, les propriétaires prévoyants échelonnent les remplacements étage par étage pour répartir les appels de capitaux, créant un pipeline de rénovation prévisible pour les fournisseurs jusqu'en 2031.

Analyse géographique

Hô Chi Minh-Ville reste le principal pôle de demande, reflétant son poids économique, sa densité de tours de grande hauteur et l'application rigoureuse des ordonnances sur l'efficacité énergétique. Les promoteurs y intègrent des centrales de pompes à chaleur dans des complexes mixtes premium pour réduire les charges d'utilités des locataires et obtenir des certifications vertes liées à des taux de taxe foncière préférentiels. Hanoï suit de près, portée par les mises à niveau des installations gouvernementales et un cluster de centres de données en plein essor prêt pour les installations de récupération de chaleur fatale. Da Nang, la principale ville côtière du Vietnam, enregistre une croissance à deux chiffres en intégrant des systèmes air-eau dans de nouveaux complexes hôteliers qui cherchent à réduire leurs charges d'utilités tout en valorisant leurs engagements en matière de durabilité auprès des touristes internationaux.

Le delta du Mékong montre un potentiel croissant à mesure que les entreprises aquacoles rénovent des boucles à source d'eau pour réduire la consommation de diesel, aidées par des financements internationaux liés à la conformité aux ajustements carbone aux frontières. Des provinces telles que Can Tho et Ben Tre s'associent à des agences japonaises pour piloter des boucles géothermiques qui stabilisent les températures des écloseries, améliorant ainsi les indicateurs de survie larvaire. Dans les corridors industriels comme Binh Duong et Dong Nai, les clients comparent les pompes à chaleur au gaz naturel de réseau à prix compétitif. Pourtant, la charge de puissance souscrite du tarif à deux composantes fait pencher le calcul en faveur du chauffage électrifié lorsqu'il est associé à un stockage en heures creuses.

Les provinces du nord bénéficient des projets de renforcement du réseau approuvés pour 2026, qui allègent les goulets d'étranglement de transmission et renforcent la stabilité de la tension. Des hivers plus frais y ouvrent de petites mais croissantes fenêtres pour les ventes de pompes à chaleur pour le chauffage des espaces, et les marchés publics municipaux de bâtiments publics efficaces établissent des précédents démonstratifs qui se répercutent dans les contrats de construction privés.

Paysage concurrentiel

La concurrence sur le marché des pompes à chaleur au Vietnam est fragmentée, avec des acteurs japonais, européens et chinois se disputant des parts de marché. Daikin, Panasonic et Mitsubishi Electric s'appuient sur leurs usines indonésiennes et indiennes pour maîtriser les coûts et raccourcir les délais de livraison, tandis que des fournisseurs chinois tels que Midea, Gree et PHNIX pratiquent des prix inférieurs dans les segments d'entrée de gamme. L'accord de décembre 2025 de Daikin pour acquérir Anh Nguyen élargit son avantage de service en associant le matériel de climatisation aux compétences en automatisation des bâtiments, une proposition attrayante pour les usines et les hôtels confrontés au régime tarifaire à deux composantes.

La concurrence par les prix s'est intensifiée en 2025 à mesure que les stocks des canaux de distribution de l'ASEAN ont gonflé, faisant baisser les ventes régionales de Daikin de neuf pour cent en glissement annuel. Les marques qui répondent avec des gammes de produits R290 localisées et des garanties prolongées ont partiellement défendu leurs marges. Les portefeuilles orientés vers la rénovation qui regroupent la récupération de réfrigérants, le financement et les contrats de performance émergent comme des facteurs de différenciation avant l'interdiction des réfrigérants de 2029.

Les opportunités de grande capacité se concentrent autour des constructions de centres de données hyperscale par Viettel, ST Telemedia et CMC Telecom, où les fournisseurs capables de concevoir des systèmes intégrés de capture de chaleur fatale, de distribution hydronique et d'algorithmes de réponse à la demande prennent l'avantage. À l'inverse, la niche aquacole du delta du Mékong reste insuffisamment desservie, offrant de la place aux spécialistes disposant d'échangeurs de chaleur résistants à la corrosion et de suites de surveillance à distance adaptées aux conditions côtières.

Leaders du secteur des pompes à chaleur au Vietnam

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Le Fonds de protection de l'environnement du Vietnam a officiellement lancé des prêts sur 10 ans à 2,6 % pour les technologies d'économie d'énergie, élargissant l'accès aux petites entreprises.

- Décembre 2025 : Daikin a signé un accord pour acquérir Anh Nguyen Trading Technical Service, visant à développer des solutions groupées de climatisation et de contrôles, avec une clôture prévue au premier trimestre de l'exercice 2026.

- Novembre 2025 : Le ministère de l'Industrie et du Commerce a approuvé le plan d'exploitation du système électrique national pour 2026, décrivant des scénarios de consommation allant jusqu'à 368 milliards de kWh pour assurer la fiabilité du réseau.

- Octobre 2025 : Vietnam Electricity a commencé à piloter un tarif à deux composantes combinant des charges de puissance souscrite et d'énergie pour les grands consommateurs industriels, ouvrant la voie à un déploiement national en 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché vietnamien des pompes à chaleur comme l'ensemble des unités air, eau et géothermiques expédiées ou assemblées dans le pays pour le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire, dans les secteurs résidentiel, commercial, industriel et institutionnel.

Exclusion du périmètre : les climatiseurs de fenêtre à cycle inversé et les grands refroidisseurs de process industriel sont exclus du décompte.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermique eau-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des espaces

- Refroidissement des espaces

- Eau chaude sanitaire et domestique

- Chauffage industriel et de process

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des installateurs, des distributeurs, des responsables techniques d'hôtels et des agents de politique publique ; leurs éclairages sur les prix de vente moyens, les taux de rénovation et l'adoption des incitations nous ont permis de valider et d'affiner les résultats secondaires.

Recherche documentaire

Nous avons extrait les volumes de référence à partir des déclarations douanières sous les codes HS 8418/8419, des données sur le parc de logements issues du General Statistics Office, et des tableaux tarifaires publiés par le Ministry of Industry and Trade. Le contexte général provient des documents IRENA sur les feuilles de route thermiques, des perspectives de l'ASEAN Center for Energy et d'analyses de degrés-jours publiées dans des revues à comité de lecture. Des données payantes issues de D&B Hoovers et de Dow Jones Factiva ont fourni des ventilations de revenus et des informations contractuelles. De nombreuses autres sources publiques ont été consultées pour confirmer les tendances.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui part des parcs de logements et de surfaces de plancher, applique des courbes de pénétration technologique et multiplie par les ASP vérifiés. Des agrégations ascendantes par fournisseur et des vérifications de canaux testent les totaux. Les principales données d'entrée comprennent les achèvements de constructions neuves, les évolutions des tarifs d'électricité, les degrés-jours de climatisation, les volumes d'importation et les taux de demandes de subventions. Une régression multivariée, appuyée par des scénarios d'experts, pilote les perspectives 2025-2030, et les lacunes dans les données fournisseurs sont comblées par des analogies ASEAN conservatrices.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux flux commerciaux et à l'adoption historique, avant une révision analytique à deux niveaux. Notre équipe actualise les chiffres tous les douze mois, ajoute des mises à jour intermédiaires après des modifications tarifaires ou réglementaires majeures, et effectue une vérification finale avant la publication.

Pourquoi la référence de Mordor sur le marché vietnamien des pompes à chaleur inspire confiance

Les chiffres publiés varient en raison de différences de périmètres, d'hypothèses de prix et de fréquences de mise à jour. Mordor définit une frontière produit claire, utilise des données douanières en temps réel et met à jour annuellement, tandis que d'autres études intègrent souvent des climatiseurs à cycle inversé ou maintiennent des ASP statiques.

La comparaison montre que la sélection rigoureuse du périmètre, le suivi de variables en temps réel et la mise à jour régulière de Mordor offrent la référence la plus équilibrée et reproductible pour les décideurs vietnamiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,90 Md USD (2025) | Mordor Intelligence | - |

| 1,49 Md USD (2024) | Global Consultancy A | Inclut les refroidisseurs industriels, ASP fixe |

| 0,26 Md USD (2024) | Trade Journal B | Omet les rénovations commerciales, base tarifaire ancienne |

La comparaison montre que la sélection rigoureuse du périmètre, le suivi de variables en temps réel et la mise à jour régulière de Mordor offrent la référence la plus équilibrée et reproductible pour les décideurs vietnamiens.

Questions clés auxquelles le rapport répond

Quelle devrait être la taille du marché des pompes à chaleur au Vietnam d'ici 2031 ?

Il est prévu d'atteindre 1,22 milliard USD d'ici 2031, progressant à un CAGR de 5,58 % à partir de 2026.

Quelle configuration de pompe à chaleur est la plus populaire auprès des constructeurs résidentiels vietnamiens ?

Les unités air-eau à source d'air restent le premier choix car elles sont plus faciles à installer et conviennent au climat chaud du pays tout en respectant les règles à venir sur les réfrigérants.

Pourquoi les entreprises industrielles au Vietnam envisagent-elles des pompes à chaleur de grande capacité ?

Les tarifs électriques à deux composantes à partir de 2026 et le lancement du marché carbone en 2028 rendent les solutions électrifiées de déplacement de charge en heures creuses financièrement attractives par rapport aux chaudières à gaz.

Qu'est-ce qui stimule la demande de rénovation avant 2029 ?

Le ministère des Ressources naturelles et de l'Environnement interdira les importations d'unités HFC-410A et HFC-407C à partir de janvier 2029, obligeant les propriétaires de systèmes existants à les remplacer ou à les mettre à niveau.

Comment les programmes de prêts verts affectent-ils les délais de retour sur investissement pour les projets de pompes à chaleur ?

Les subventions de taux d'intérêt de 2 % et les prêts préférentiels à 2,6 % réduisent les coûts de financement, ramenant les délais de retour sur investissement résidentiels et commerciaux typiques à environ cinq à six ans.

Où la technologie géothermique connaît-elle une adoption précoce au Vietnam ?

Les centres de données hyperscale près de Hô Chi Minh-Ville et les écloseries de crevettes dans le delta du Mékong pilotent des boucles géothermiques pour capturer la chaleur fatale ou stabiliser les températures de l'eau.

Dernière mise à jour de la page le: