Tamanho e Participação do Mercado de Bomba de Calor na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na China por Mordor Intelligence

O tamanho do mercado de bomba de calor na China está projetado em USD 16,03 bilhões em 2025, USD 16,87 bilhões em 2026, e deve atingir USD 20,91 bilhões até 2031, crescendo a um CAGR de 4,39% de 2026 a 2031. Mandatos de política convergentes que substituem o carvão, maior integração com energias renováveis e aceleração da descarbonização industrial estão remodelando silenciosamente a distribuição de energia térmica em todo o país. Renovações residenciais, retrofits em escala de distrito e contratos de calor como serviço estão se sincronizando com compressores de próxima geração e refrigerantes naturais para elevar a eficiência dos sistemas, enquanto os marcos de subsídios comprimem os períodos de retorno tanto nas províncias de aquecimento do norte quanto nos polos de resfriamento do sul. Clusters de fabricação concentrados nas províncias de Guangdong, Zhejiang e Jiangsu continuam a se beneficiar da integração vertical de compressores, inversores e controles, mas o aumento dos custos de mão de obra e logística impulsiona os produtores a diversificar para o interior. A diferenciação competitiva está cada vez mais vinculada à certificação de desempenho em climas frios, compressão por levitação magnética e otimização habilitada por inteligência artificial que equilibra o estresse da rede elétrica com o conforto dos edifícios.

Principais Conclusões do Relatório

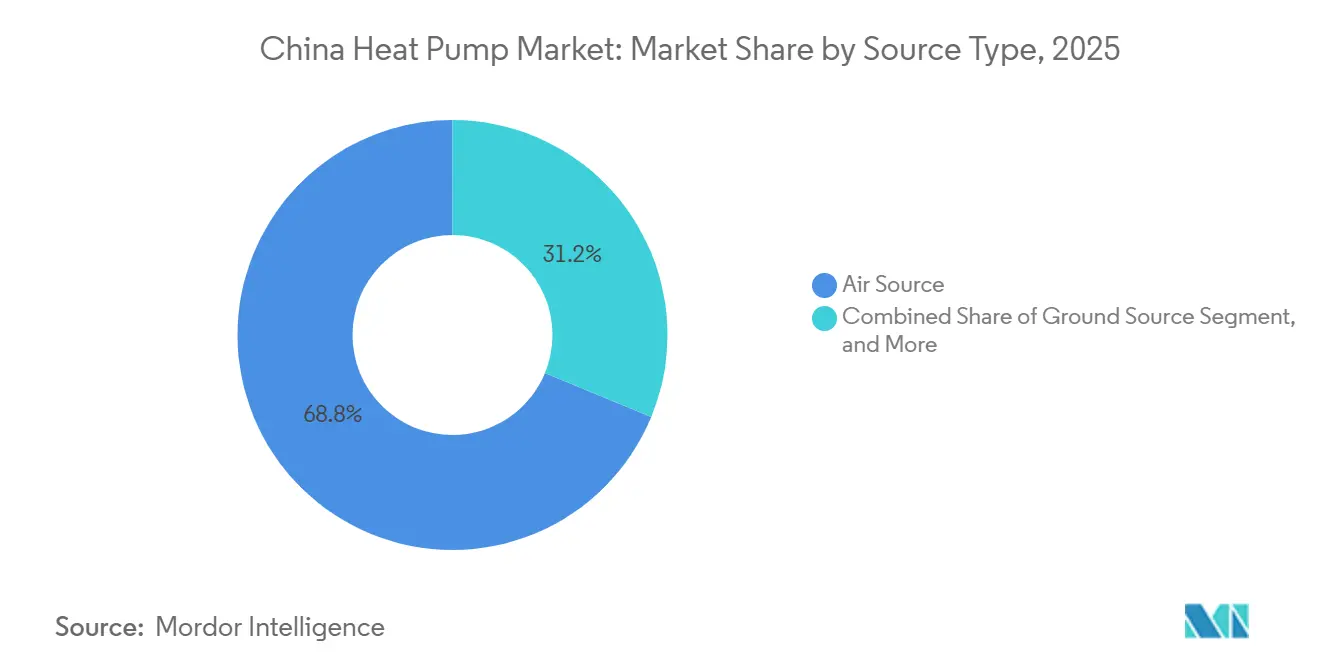

- Por tipo, os sistemas de fonte de ar lideraram com 68,78% de participação na receita em 2025, enquanto as soluções de fonte de água registram o CAGR mais rápido de 5,26% até 2031.

- Por tecnologia, as unidades de ar para água detinham 46,59% da participação do mercado de bomba de calor na China em 2025; as plataformas de água para água têm previsão de crescimento a um CAGR de 4,82% até 2031.

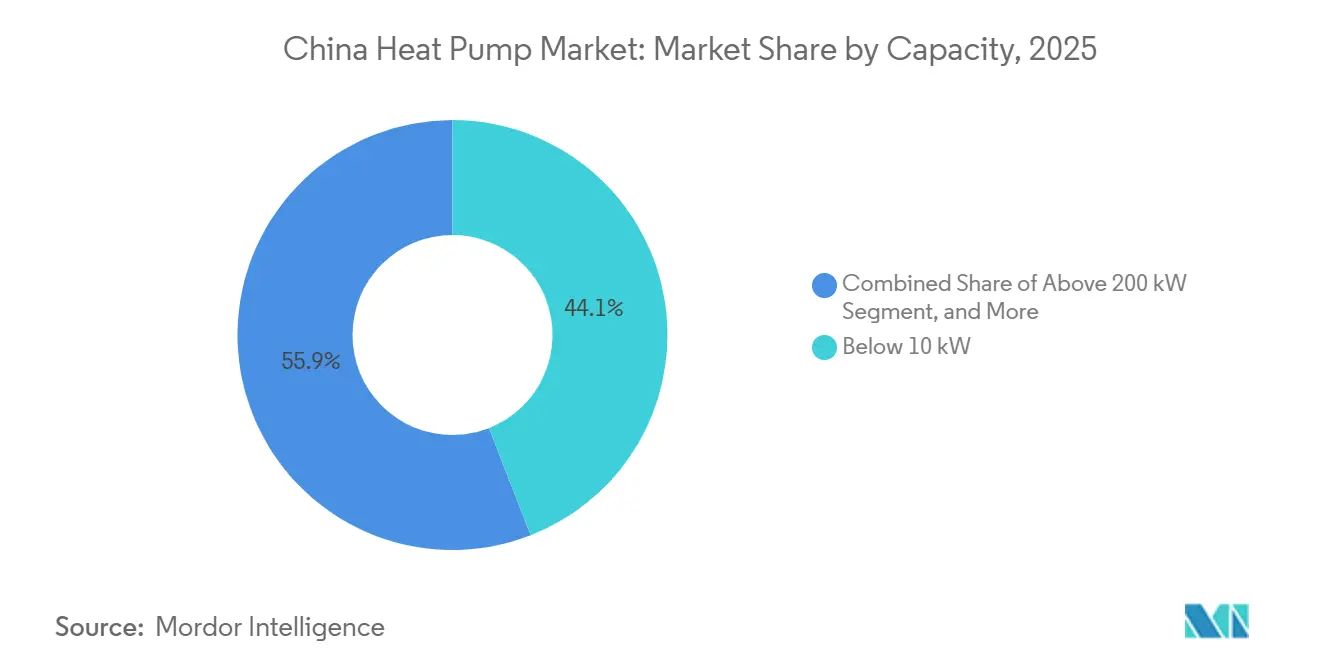

- Por capacidade, as unidades abaixo de 10 kW capturaram 44,07% do tamanho do mercado de bomba de calor na China em 2025, enquanto a classe de 10–50 kW deve expandir a um CAGR de 5,02%.

- Por aplicação, o aquecimento de espaço controlou 54,21% de participação em 2025; a água quente doméstica avança mais rapidamente a um CAGR de 5,37%.

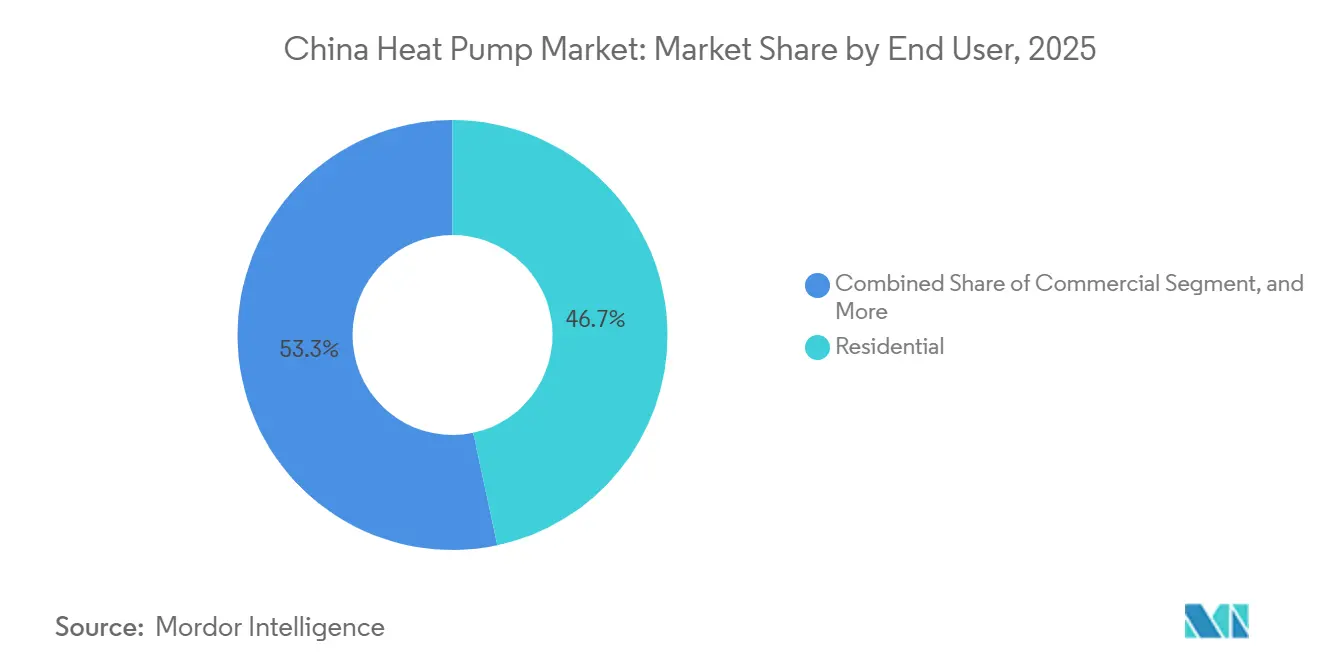

- Por usuário final, os clientes residenciais representaram 46,67% de participação em 2025, mas as instalações comerciais registram o maior CAGR de 4,86% até 2031.

- Por instalação, as novas construções dominaram com 57,12% de participação em 2025, enquanto a atividade de retrofit está crescendo a um CAGR de 5,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso Crescente de Bombas de Calor Além das Aplicações Tradicionais de Aquecimento e Resfriamento | +0.8% | Clusters nacionais no Delta do Rio Yangtze e parques industriais do Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Implementação de Políticas e Incentivos Governamentais para Promover Sistemas de Aquecimento e Resfriamento Energeticamente Eficientes | +1.2% | Maior intensidade de subsídios em Pequim-Tianjin-Hebei, Shandong e Henan | Curto prazo (≤ 2 anos) |

| Urbanização Acelerada e Construção de Novos Edifícios | +0.7% | Cidades de Nível 2 e Nível 3 nas províncias centrais e ocidentais | Longo prazo (≥ 4 anos) |

| Aumento nas Implantações de Bombas de Calor de Fonte de Ar para Climas Frios Habilitadas por Compressores Classificados para -35 °C | +0.6% | Províncias do norte, incluindo Liaoning, Jilin, Heilongjiang e Mongólia Interior | Médio prazo (2-4 anos) |

| Expansão de Subsídios Rurais para Substituição de Fogões a Carvão por Bombas de Calor | +0.5% | Áreas rurais em Hebei, Shanxi, Shaanxi, Henan e Shandong | Curto prazo (≤ 2 anos) |

| Integração de Bombas de Calor com Painéis Fotovoltaicos em Telhados e Tarifas por Horário de Uso Impulsionando o Autoconsumo | +0.4% | Adoção inicial em Jiangsu, Zhejiang, Guangdong e Shandong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Bombas de Calor Além das Aplicações Tradicionais de Aquecimento e Resfriamento

O calor de processo industrial abaixo de 200 °C representa uma oportunidade significativa, porém pouco atendida, para o mercado de bomba de calor na China, e os pioneiros nos setores têxtil, alimentício e petroquímico já validam coeficientes de desempenho superiores a 3 para muitos processos a vapor.[1]Agência Internacional de Energia, "O Futuro das Bombas de Calor na China," AIE, iea.org Instalações de recuperação de calor residual em unidades movidas a carvão e aeroportos demonstram sistemas em escala de megawatt que reduzem o consumo de combustível em dois terços em comparação com caldeiras convencionais.[2]Energy Innovation, "Bombas de Calor Industriais na China: Análise Tecno-Econômica," Energy Innovation, energyinnovation.org Projetos de acoplamento com centros de dados em Chengdu demonstram o equilíbrio em tempo real do calor residual dos servidores com cargas comerciais próximas, reduzindo o consumo de carvão padrão em quase 8 quilotoneladas anualmente. Pilotos bem-sucedidos aceleram a viabilidade financeira para usuários finais industriais que historicamente eram céticos em relação à volatilidade dos preços de eletricidade versus gás. À medida que os compressores de alta temperatura atingem a maturidade comercial, a margem técnica para aplicações a 165 °C oferece um mercado endereçável incremental no valor de bilhões ao longo da próxima década.

Implementação de Políticas e Incentivos Governamentais para Promover Sistemas de Aquecimento e Resfriamento Energeticamente Eficientes

O plano de ação para eletrodomésticos de maio de 2025 ancora fluxos de subsídios que reembolsam até 30% dos custos iniciais, reduzindo os períodos de retorno para menos de cinco anos em Pequim, Hebei e Henan.[3]Comissão Nacional de Desenvolvimento e Reforma, "Plano de Ação para o Desenvolvimento de Alta Qualidade da Indústria de Eletrodomésticos," CNDR, ndrc.gov.cn Os programas de troca direcionam a atenção dos consumidores para longe dos aquecedores elétricos de resistência, enquanto os códigos de construção GB 55015 exigem insumos térmicos renováveis acima de 10% para grandes novas construções. As empresas de serviços de energia aproveitam esses incentivos para implementar contratos de calor como serviço, liberando os proprietários de edifícios do planejamento de capital. As províncias também diferenciam os níveis de reembolso por limites de fator de desempenho sazonal, incentivando os fabricantes a superar a eficiência de referência. Em conjunto, essas medidas de estímulo e restrição canalizam demanda sustentada que sustenta a expansão projetada do mercado de bomba de calor na China.

Urbanização Acelerada e Construção de Novos Edifícios

Uma taxa de urbanização de 66,2% em 2024 se traduz em vastas adições de área construída que agora especificam pacotes integrados de bomba de calor diretamente das linhas de fábrica.[4]Departamento Nacional de Estatísticas, "Anuário Estatístico da China 2024," DNE, stats.gov.cn Os módulos pré-fabricados aceleram os cronogramas no local e permitem hidráulica padronizada, reduzindo as horas de trabalho em percentuais de dois dígitos. Os esquemas de resfriamento de distrito em Xangai e Shenzhen implantam plantas centralizadas de bomba de calor com armazenamento térmico, reduzindo a demanda de pico da rede em quase um terço, enquanto elevam os COPs do sistema acima de 4,5. Torres de uso misto dependem cada vez mais de redes de fluxo de refrigerante variável para reciclar o calor residual das salas de servidores para as zonas de varejo adjacentes. Essas mudanças arquitetônicas e de engenharia reforçam a demanda por unidades em todas as faixas de capacidade.

Aumento nas Implantações de Bombas de Calor de Fonte de Ar para Climas Frios Habilitadas por Compressores Classificados para -35 °C

Os ciclos de injeção de vapor aprimorada e de CO₂ empurram a operação confiável para -35 °C, abrindo as províncias do nordeste para substituições de alta eficiência das caldeiras a carvão.[5]Shenling Technology, "Portfólio de Bombas de Calor para Temperaturas Ultrabaixas," shenling.com O Haier Yujia X6, lançado em março de 2026, mantém 80% da capacidade de aquecimento a -30 °C, sinalizando a prontidão comercial para modelos de temperatura ultrabaixa. Os mandatos provinciais de aquecimento limpo agora fazem referência à certificação de desempenho GB/T 25127, desqualificando efetivamente as unidades convencionais que não conseguem manter a produção em frio extremo. Pilotos municipais em Dalian documentam fatores de desempenho sazonal superiores a 3 mesmo em temperaturas de congelamento profundo, fomentando a confiança dos investidores. A adoção em climas frios, portanto, sustenta o volume incremental que ajuda a estabilizar a utilização das fábricas durante o inverno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Instalação e Complexidade do Retrofit de Edifícios | -0.5% | Mais agudo em cidades de Nível 3 e Nível 4 e áreas rurais | Curto prazo (≤ 2 anos) |

| Baixa Conscientização Pública e Escassez de Instaladores Certificados | -0.4% | Províncias centrais e ocidentais com redes de treinamento subdesenvolvidas | Médio prazo (2-4 anos) |

| Restrições de Carga de Pico de Inverno nas Redes Rurais | -0.3% | Distritos rurais de Hebei, Shanxi e Mongólia Interior | Curto prazo (≤ 2 anos) |

| Incerteza nas Relações de Preço de Longo Prazo entre Eletricidade e Gás | -0.2% | Parques industriais que dependem de carvão subsidiado em Shanxi e Xinjiang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Instalação e Complexidade do Retrofit de Edifícios

Os sistemas residenciais de ar para água custam de três a seis vezes mais do que as caldeiras a gás em termos de custo inicial, e melhorias adicionais no envelope ou na instalação elétrica podem acrescentar outros 20-40%.[6]Buildings MDPI, Jia et al., "Estratégias para Mitigar Riscos de Projetos de Retrofit Energético Liderados pelo Governo na China," buildings, mdpi.com Os projetos de retrofit frequentemente precisam substituir radiadores para acomodar temperaturas de fornecimento mais baixas, estendendo os cronogramas de construção e perturbando os ocupantes. O financiamento permanece escasso fora dos subsídios provinciais, empurrando os períodos de retorno para mais de oito anos para muitas residências rurais. Torres de escritórios mais antigas enfrentam engenharia personalizada para integrar novos circuitos de bomba de calor com a infraestrutura de água gelada existente, inflacionando os prêmios de risco. Essas fricções econômicas e técnicas prejudicam a trajetória de crescimento, de outra forma favorável, do mercado de bomba de calor na China.

Baixa Conscientização Pública e Escassez de Instaladores Certificados

A China responde por mais da metade dos empregos globais de fabricação de bombas de calor, mas carece de instaladores licenciados suficientes para acompanhar as metas de implantação. As regras de certificação provincial fragmentadas dificultam a mobilidade da mão de obra, deixando as regiões de clima frio com falta de pessoal durante as temporadas de pico de instalação. Pesquisas revelam que menos de um terço dos domicílios em muitas cidades de Nível 3 consegue distinguir uma bomba de calor de um ar-condicionado padrão.[7]Instituto de Pesquisa de Eletrodomésticos da China, "Pesquisa de Conscientização sobre Bombas de Calor 2024," cheari.org As lacunas de habilidades levam a cargas de refrigerante subótimas e erros de configuração de controle que podem reduzir a eficiência realizada em até 25%. Superar esse déficit de capital humano é fundamental para sustentar a confiança nas afirmações de economia a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Lidera, Fonte de Água Acelera

As bombas de calor de fonte de ar controlaram 68,78% da participação do mercado de bomba de calor na China em 2025, pois os desenvolvedores preferiram seu menor custo inicial, compatibilidade com telhados e menores obstáculos de licenciamento. As unidades de fonte de água, embora ainda sejam minoria, têm projeção de crescimento a um CAGR de 5,26% até 2031, porque as empresas de aquecimento de distrito e os parques industriais podem aproveitar rios, aquíferos ou fluxos de águas residuais que fornecem temperaturas sazonalmente estáveis. Os sistemas híbridos que acoplam circuitos de ar e solo estão ganhando preferência nas províncias do norte, onde o frio extremo pode reduzir a eficiência da fonte de ar e aumentar o estresse da rede, como evidenciado pelo esquema Xingtai Renze de 930.000 m² que alcançou um COP de 3,64 em condições ambientes de -19 °C. Os formuladores de políticas começaram a destacar essas arquiteturas híbridas como casos modelo, sinalizando ventos regulatórios favoráveis que poderiam acelerar a diversificação para além dos projetos de fonte única.

As concessionárias de aquecimento de distrito também estão testando circuitos de fonte de água de poço profundo que permitem a produção simultânea de aquecimento de espaço e água quente, aumentando as horas de carga total e nivelando a volatilidade sazonal da receita. Em Tianjin e Hebei, o portfólio geotérmico da Sinopec já cobre mais de 120 milhões de m², com fatores de desempenho sazonal acima de 4,0 após a integração de bombas de calor de fonte de água. Autoridades locais divulgam essas métricas para justificar extensões de subsídios, aumentando assim o apelo comercial da tecnologia de fonte de água. Embora o licenciamento para extração de águas subterrâneas permaneça rigoroso, a longa vida operacional da infraestrutura de poços se alinha com os horizontes de investimento das concessionárias e apoia a adoção constante no mercado de bomba de calor na China.

Por Tecnologia: Plataformas de Ar para Água Ancoram Distritos de Baixa Temperatura

As plataformas de ar para água detinham 46,59% da participação do mercado de bomba de calor na China em 2025, porque as redes de distrito de quarta geração operam cada vez mais a temperaturas de fornecimento de 35-45 °C que correspondem à faixa de operação ideal dessas unidades. O projeto de 4,3 milhões de m² de Hebei Zhaoxian validou que conjuntos de ar para água agrupados podem substituir caldeiras a carvão enquanto atendem aos padrões de conforto municipais. As máquinas de água para água aproveitam fontes geotérmicas estáveis ou de calor residual industrial para fornecer COPs acima de 5, especialmente em parques têxteis e alimentícios onde o resfriamento e o aquecimento simultâneos melhoram a economia do processo. As unidades de solo para água permanecem um nicho porque os custos de perfuração e as regulamentações de águas subterrâneas elevam a complexidade do projeto, mas universidades e hospitais as adotam por sua vida útil de 50 anos do trocador e imunidade às variações de temperatura externa.

As províncias do sul ainda preferem bombas de calor de ar para ar para climas com predominância de resfriamento que carecem de distribuição hidráulica, mas os incentivos de política estão levando os desenvolvedores a especificar bobinas duplas para que os sistemas possam ser atualizados para ar para água quando futuros retrofits adicionarem piso radiante. A penetração de água para água é auxiliada por subsídios nacionais que recompensam a produção simultânea de água gelada e quente, melhorando a utilização anualizada dos ativos. À medida que o tamanho do mercado de bomba de calor na China cresce, os fabricantes estão adicionando controles inteligentes que permitem aos edifícios alternar dinamicamente entre fontes de ar, água e solo com base nas janelas tarifárias e nas condições externas. Essa sofisticação de controle aumenta os fatores de desempenho sazonal e reforça a proposta de valor das pilhas de tecnologia de múltiplas fontes.

Por Capacidade: Unidades de Médio Porte Aproveitam a Onda de Retrofit Comercial

As bombas de calor abaixo de 10 kW capturaram 44,07% do tamanho do mercado de bomba de calor na China em 2025, porque apartamentos urbanos e residências unifamiliares demandam pacotes compactos e padronizados. A demanda está se inclinando para unidades de 10-50 kW, que estão prontas para expandir a um CAGR de 5,02% à medida que shoppings, escolas e torres de escritórios renovam sistemas de climatização convencionais e buscam substituições modulares em telhados que minimizem o tempo de inatividade. Um retrofit de complexo em Shanxi que adicionou oito máquinas de fonte de ar de 45 kW reduziu as contas de energia em 20%, reforçando a narrativa de retorno para sistemas de médio porte. As unidades acima de 200 kW permanecem uma fatia especializada atendendo a circuitos industriais e subestações de distrito, mas os longos prazos de entrega personalizados e as necessidades de comissionamento em fábrica limitam o potencial de crescimento de volume no curto prazo.

Os dispositivos abaixo de 10 kW continuam a se beneficiar das economias de produção em massa que comprimem as curvas de custo, mas os instaladores relatam interesse crescente em modelos de 15-30 kW porque edifícios de uso misto preferem algumas unidades maiores em vez de dezenas de pequenas. Os fornecedores estão respondendo com estruturas empilháveis e hidráulica de conexão rápida que facilitam o içamento e a fiação em telhados com restrições de espaço. Para projetos de megawatt, os projetistas implantam cada vez mais conjuntos de módulos de 100 kW em vez de monólitos únicos, permitindo adições de capacidade em fases de acordo com a ocupação da área construída. Essa abordagem modular encurta os ciclos de licenciamento e apoia o financiamento flexível, aumentando a resiliência do mercado em todas as faixas de capacidade.

Por Aplicação: Água Quente Doméstica Supera o Aquecimento de Espaço

O aquecimento de espaço representou 54,21% das instalações em 2025, refletindo o esforço das províncias do norte para substituir caldeiras a carvão sob os mandatos de aquecimento limpo. As aplicações de água quente doméstica e sanitária têm projeção de crescimento mais rápido a um CAGR de 5,37%, pois os subsídios nacionais de troca direcionam os domicílios para longe dos aquecedores elétricos de resistência, que têm custos operacionais mais elevados. Nas províncias do sul, as bombas de calor de dupla finalidade substituem chillers e caldeiras separados, simplificando as salas de máquinas e reduzindo os contratos de manutenção. O aquecimento de processo industrial permanece uma fatia menor, mas está se expandindo de forma constante porque os compressores de alta temperatura agora fornecem vapor a 80-165 °C com COPs de 2,2-3,7, reduzindo as contas de combustível em aproximadamente dois terços nos setores têxtil e de processamento de alimentos.

O aquecimento de piscinas e o controle climático de estufas formam nichos que crescem à medida que os preços dos componentes caem e os instaladores ganham familiaridade com os ciclos de degelo especializados. Os departamentos de engenharia municipal exigem cada vez mais que as novas torres residenciais incluam aquecedores de água centrais com bomba de calor alimentando submedidores inteligentes, uma medida que centraliza a manutenção e facilita o gerenciamento tarifário. Os proprietários comerciais destacam o risco reduzido de legionela porque as bombas de calor mantêm temperaturas estáveis do reservatório acima de 55 °C sem combustão direta. Esses benefícios multifacetados mantêm as atualizações de água quente doméstica em alta nas agendas de retrofit e reforçam os fatores de carga ao longo do ano que estabilizam os fluxos de receita para os prestadores de serviços no setor de bomba de calor na China.

Por Usuário Final: Participação Comercial Cresce via Contratos de Calor como Serviço

Os compradores residenciais detinham 46,67% de participação em 2025, porque os programas de conversão de carvão para eletricidade reembolsaram até 50% do custo instalado nas províncias do norte, acelerando os retrofits de apartamentos. Os edifícios comerciais devem registrar um CAGR de 4,86% até 2031, à medida que as empresas de serviços de energia implementam contratos de calor como serviço que agrupam equipamentos, eletricidade e manutenção em uma única tarifa por quilowatt-hora. Torres de escritórios, hotéis e shoppings retrofitam sistemas de fluxo de refrigerante variável capazes de aquecimento e resfriamento simultâneos, recuperando o calor residual de cozinhas e salas de servidores para aquecer zonas adjacentes. A adoção industrial permanece cautelosa, mas projetos piloto em petroquímica e celulose demonstram que as bombas de calor podem gerar vapor a 150 °C de forma confiável e alcançar retornos em três anos quando combinadas com fluxos de calor residual.

Campi educacionais e hospitais são nichos institucionais de crescimento rápido porque os administradores priorizam a qualidade do ar interno e os relatórios de carbono. As redes de varejo implantam pacotes padronizados em telhados para simplificar as aquisições em múltiplos locais, criando contratos de volume que melhoram a economia dos fornecedores. Enquanto isso, o impulso residencial está se espalhando para o sul, à medida que os domicílios reconhecem as economias ao longo do ciclo de vida ao substituir ar-condicionados mais aquecedores elétricos por uma unidade integrada. Essa base de adoção mais ampla protege os fornecedores contra oscilações cíclicas em qualquer segmento único de usuário final e diversifica a receita para o mercado de bomba de calor na China.

Por Instalação: Retrofits Avançam nas Metas de Pico de Carbono

As novas construções representaram 57,12% das instalações de 2025, porque os códigos de construção verde incorporam metas de energia térmica renovável na fase de projeto, tornando as bombas de calor uma especificação padrão. A demanda por retrofit tem previsão de crescimento de 5,06% ao ano, à medida que os municípios priorizam o estoque existente para atingir as metas de pico de carbono de 2030, canalizando subsídios para melhorias no envelope e expansões de painéis elétricos que acomodam as cargas das bombas de calor. As fachadas históricas que restringem alterações externas favorecem unidades split compactas ou colunas hidráulicas compartilhadas, enquanto as residências rurais frequentemente precisam de recabeamento elétrico antes que os equipamentos possam ser energizados. O projeto Xingtai Renze agrupou financiamento, engenharia e operação em uma única parceria público-privada, provando que modelos de negócios de terceiros podem superar os obstáculos de fluxo de caixa dos proprietários.

Os desenvolvedores de novas torres residenciais integram sistemas centrais de ar para água alimentando serpentinas de piso, permitindo que os construtores comercializem "conforto em todas as estações" como uma comodidade de estilo de vida. Os empreiteiros de retrofit organizam cada vez mais o trabalho durante as estações intermediárias para minimizar a perturbação dos inquilinos, usando módulos de tubulação pré-fabricados que se fixam às colunas existentes. Os operadores de rede incentivam os cronogramas de comissionamento noturnos para que os instaladores possam verificar as funções de degelo e deslocamento de carga em janelas de baixa tarifa, alinhando-se com programas mais amplos de resposta à demanda. Esses ajustes práticos reduzem o risco do projeto e ajudam o volume de retrofit a fechar a lacuna com a atividade de novas construções, garantindo uma trajetória de crescimento equilibrada para o mercado de bomba de calor na China.

Análise Geográfica

As províncias do norte geraram a maior participação do mercado de bomba de calor na China em 2025, porque os mandatos obrigatórios de aquecimento limpo substituíram as caldeiras a carvão em Pequim-Tianjin-Hebei, Shandong e Henan. Projetos municipais, como o cluster de vários milhões de metros quadrados de Hebei Zhaoxian, destacam como os conjuntos de fonte de ar podem ancorar o aquecimento de distrito enquanto utilizam eletricidade fora do pico e insumos renováveis. Os requisitos de certificação para climas frios também catalisam a demanda por compressores de temperatura ultrabaixa, atraindo fabricantes de Zhejiang e Jiangsu para desenvolver modelos para -35 °C.

O Delta do Rio das Pérolas permanece o motor de fabricação, com Guangdong abrigando mais de 70% dos produtores e comandando 34% das remessas nacionais de fonte de ar. As plantas de Foshan e Guangzhou integram acionamentos inversores, controladores de Internet das Coisas e carregamento de refrigerante R290 em linhas de montagem únicas, encurtando os prazos de entrega tanto para pedidos domésticos quanto para exportação. Os corredores de crescimento ocidentais em Sichuan e Chongqing se beneficiam da rápida urbanização e da construção de centros de dados, onde centros de energia integrados fundem circuitos de fonte de solo com o calor residual dos servidores para reduzir a intensidade de gases de efeito estufa.

Os distritos rurais recebem subsídios direcionados para trocar fogões a carvão por bombas de calor, mas as restrições de carga de pico de inverno limitam as redes de distribuição subdimensionadas em Hebei, Shanxi e Mongólia Interior. Estudos mostram que as unidades de fonte de ar descentralizadas podem aumentar a saturação dos alimentadores de baixa tensão em 40% nas noites frias, pressionando as distribuidoras a instalar armazenamento em baterias em paralelo ou a escalonar os retrofits para as estações fora do pico. Os fabricantes orientados para exportação embarcam cada vez mais unidades de ar para água com certificação CE para a Europa, aproveitando as vantagens de custo e a escala de produção que solidificam o papel da China como polo global de fornecimento.

Cenário Competitivo

Os líderes domésticos Midea, Gree e Haier controlam coletivamente cerca de 45% das remessas, mas mais de 300 fabricantes adicionais garantem que a pressão de preços permaneça intensa. O complexo de Jiaozhou da Haier, projetado para 5 milhões de unidades anualmente, exemplifica a corrida agressiva de capacidade que poderia comprimir as margens nos modelos residenciais de médio porte. A integração vertical dá aos campeões locais o controle de compressores, inversores e até mesmo o carregamento de refrigerante, isolando-os de choques de fornecimento enquanto permite iterações rápidas de design adaptadas aos limites dos programas de subsídio.

Marcas internacionais como Daikin, Mitsubishi Electric e Carrier buscam joint ventures para localizar compressores rotativos de palheta oscilante e navegar pelas diretrizes de refrigerantes chinesas em evolução. O acordo Copeland–Daikin de dezembro de 2025 para produzir compressores rotativos de palheta oscilante com inversor para bombas de calor a propano demonstra o compartilhamento de tecnologia transfronteiriço voltado tanto para os mercados chinês quanto europeu. Especialistas de nicho como PHNIX, Shenling e OUTES conquistam posições em nichos de clima frio e refrigerantes naturais, exportando modelos com certificação CE que atendem aos padrões de Ecodesign europeus.

As fronteiras tecnológicas se estendem à compressão por levitação magnética, unidades centrífugas com mancais de folha e manutenção preditiva habilitada por inteligência artificial. A planta de levitação magnética de USD 238 milhões da Rena Intelligence e o acordo de compressor com mancal de folha da Garrett Motion com a Cling indicam como players de setores mais amplos de climatização e automotivo estão entrando na cadeia de valor. Os registros de propriedade intelectual que acoplam controles de múltiplas energias com arquiteturas de fonte híbrida sinalizam que a orquestração de software e a interatividade com a rede elétrica se tornarão diferenciadores decisivos no próximo ciclo de crescimento do mercado de bomba de calor na China.

Líderes do Setor de Bomba de Calor na China

Gree Electric Appliances

Midea Group

Haier Group

PHNIX Eco-energy Solution Ltd.

SPRSUN

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Haier lançou o sistema central de ar-condicionado Yujia X6, projetado para operação de -37 °C a 67 °C e voltado para retrofits em climas frios.

- Março de 2026: A Xiaomi estreou a plataforma central de ar-condicionado Mi Home com compressão de duplo cilindro otimizada por inteligência artificial, marcando sua primeira incursão em bombas de calor.

- Fevereiro de 2026: A PHNIX apresentou a bomba de calor monobloco interno airMono R290 na ISH China e CIHE 2025, voltada para apartamentos urbanos com restrições de espaço.

- Fevereiro de 2026: A Garrett Motion obteve um contrato de produção em série da Cling para compressores centrífugos E-Cooling com mancal de folha sem óleo, com produção em volume a partir de 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado chinês de bombas de calor como todos os sistemas de ar, água e terra construídos em fábrica, com potências inferiores a 100 kW, bem como unidades comerciais de maiores dimensões que fornecem aquecimento, arrefecimento ou água quente sanitária em edifícios ou processos industriais ligeiros.

Exclusão do âmbito de aplicação: os aquecedores de água com bomba de calor autónomos vendidos como produtos de linha branca e os refrigeradores HVAC integrados não são contabilizados.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte de Solo

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor realizaram entrevistas estruturadas com engenheiros OEM chineses, funcionários provinciais de eficiência energética, gestores de distribuidores de nível 1 em Jiangsu e Guangdong, e instaladores certificados que servem programas de modernização no corredor de carvão para eletricidade de Pequim. Estas conversas clarificaram as taxas de absorção de subsídios, o desempenho sazonal no mundo real e as margens de lucro do canal que raramente são publicadas.

Pesquisa documental

Extraímos os volumes de referência, os preços e o parque imobiliário de fontes publicamente disponíveis, tais como o Gabinete Nacional de Estatísticas da China, a China Heat Pump Alliance, a base de dados de construção ecológica do Ministério da Habitação e do Desenvolvimento Urbano-Rural, os registos de expedição da Administração Geral das Alfândegas e trabalhos revistos por pares da Universidade de Tsinghua. Os indicadores macroeconómicos, as tendências tarifárias e os objectivos de carbono foram analisados nos conjuntos de dados da AIE e do Banco Mundial, enquanto os dados financeiros das empresas foram verificados através da D&B Hoovers e da Dow Jones Factiva. As referências acima ilustram, mas não esgotam, o vasto conjunto de dados secundários consultados.

Dimensionamento e previsão de mercado

Começamos com uma reconstrução de cima para baixo, que dimensiona a produção nacional e as estatísticas de exportação para um conjunto de procura no país, corrigido para o fluxo de stocks e o preço médio de venda. Os resultados são depois cruzados com uma fatia ascendente extraída das receitas dos fornecedores e do rendimento dos distribuidores. Variáveis-chave como a conclusão anual de habitações, os dias de aquecimento, os diferenciais de tarifas de serviços públicos, os orçamentos de descontos provinciais e a progressão do COP unitário alimentam uma regressão multivariada que projecta o valor e o volume até 2030. As lacunas nos dados de baixo para cima, por exemplo, para pequenos instaladores rurais, são colmatadas usando proxies de penetração do distribuidor validados em chamadas no terreno.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão de analistas a três níveis; os ecrãs de anomalias assinalam qualquer variação superior a dois desvios-padrão, e os resultados são novamente distribuídos a entrevistados selecionados para verificações de sentido. O modelo é atualizado de doze em doze meses, com actualizações intercalares desencadeadas por novas regras de subsídios ou grandes alterações de preços, garantindo que os clientes recebem a visão mais recente.

Porque é que a linha de base da bomba de calor da Mordor na China é forte na China

As estimativas publicadas diferem frequentemente; o âmbito, os pressupostos de preços e o ritmo de atualização raramente estão alinhados.

Os principais factores de lacuna aqui incluem: alguns editores agrupam aquecedores de água com bomba de calor dedicada ou sistemas industriais acima de 100 kW, outros usam progressões conservadoras de ASP que ignoram os modelos recentes de R290, e vários dependem de rácios de envio de unidades anteriores a 2023, apesar do aumento do 14º quinquénio. A definição de Mordor, a atualização anual e a validação de dupla via reduzem esse desvio.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 16,03 B (2025) | Inteligência de Mordor | - |

| 29,9 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Inclui esquentadores autónomos de alta pressão e unidades industriais >100 kW; ASP derivado das médias da Ásia-Pacífico |

| 13,9 MIL MILHÕES DE DÓLARES (2024) | Jornal de Negócios B | Exclui o segmento geotérmico e as vendas de reabilitação; baseia-se em referências de preços de 2022 |

No seu conjunto, a comparação mostra que, quando as variáveis e os limites estão alinhados, Mordor fornece uma base de referência equilibrada e transparente que os decisores podem seguir até estatísticas verificáveis e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bomba de calor da China até 2031?

Está projetado para atingir USD 20,91 bilhões até 2031, expandindo a um CAGR de 4,39% a partir de 2026.

Qual segmento está crescendo mais rapidamente no universo de bombas de calor da China?

As unidades de fonte de água registram o maior CAGR de 5,26%, impulsionadas por projetos de aquecimento de distrito e recuperação de calor residual.

As bombas de calor são viáveis para as províncias frias do norte?

Sim, os novos compressores de temperatura ultrabaixa sustentam 80% da capacidade a -30 °C, possibilitando a adoção generalizada no norte.

Qual modelo de negócios está desbloqueando a adoção comercial?

Os contratos de calor como serviço permitem que os proprietários de edifícios paguem por quilowatt-hora enquanto operadores terceirizados financiam os equipamentos.

Como a política governamental influencia as decisões de compra?

Os subsídios que cobrem até 30% do custo instalado e os códigos obrigatórios de energia renovável tornam as bombas de calor o padrão em muitos grandes projetos.

Quais desafios poderiam desacelerar a adoção industrial?

Os altos custos iniciais e a incerteza sobre as futuras relações de preço entre eletricidade e gás representam obstáculos para as aplicações de calor de processo.

Página atualizada pela última vez em: