Tamanho e Participação do Mercado de Bomba de Calor em Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

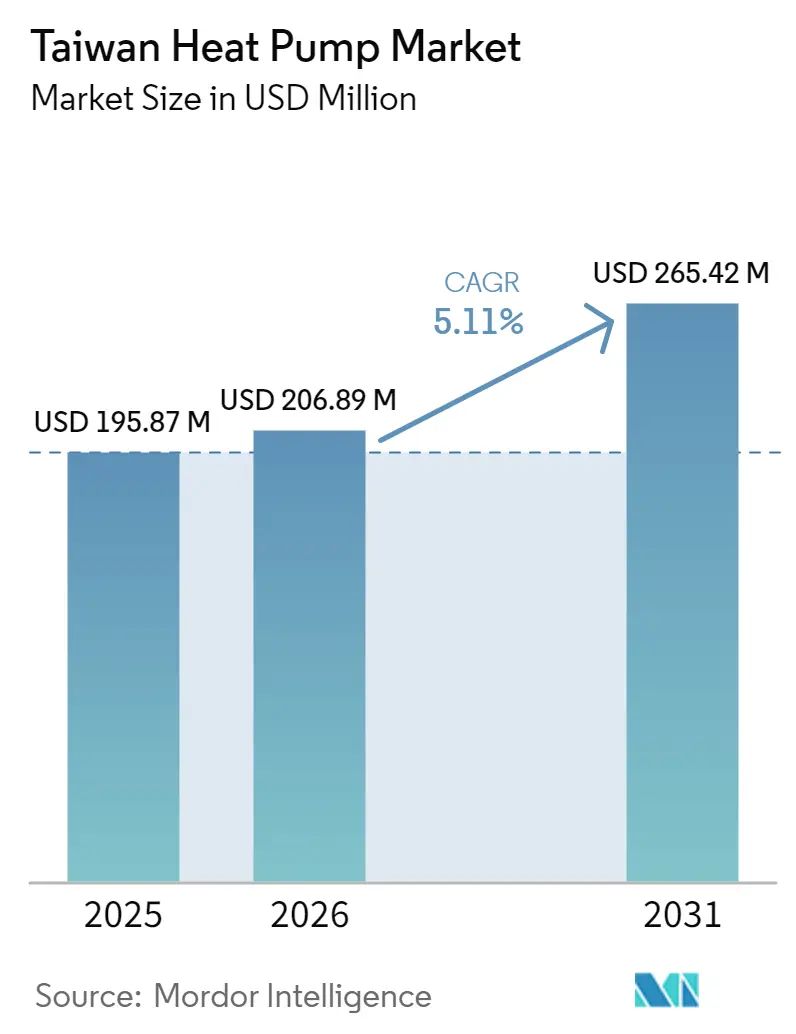

| Tamanho do mercado no ano base (2025) | 195.87 Milhões de dólares |

| Tamanho do Mercado (2026) | 206.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 265.42 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor em Taiwan por Mordor Intelligence

O tamanho do mercado de bomba de calor em Taiwan foi avaliado em USD 195,87 milhões em 2025 e estima-se que cresça de USD 206,89 milhões em 2026 para atingir USD 265,42 milhões até 2031, a um CAGR de 5,11% durante o período de previsão (2026-2031). Os robustos gastos de capital em semicondutores, a iniciativa municipal de eliminar caldeiras a óleo combustível e a ampliação dos diferenciais de preço entre eletricidade e gás estão redirecionando os orçamentos de construção e industriais para aquecimento e resfriamento eletrificados de alta eficiência. Os players industriais agora enxergam a recuperação de calor residual como uma proteção contra a crescente intensidade energética, enquanto subsídios apoiados por políticas públicas aceleram os períodos de retorno para retrofits residenciais em edifícios de médio porte. Ao mesmo tempo, a localização por fabricantes japoneses e europeus está encurtando os ciclos de entrega, dando aos grandes compradores comerciais confiança para fechar contratos de aquisição plurianuais. Em conjunto, essas forças mantêm o mercado de bomba de calor em Taiwan em uma trajetória de crescimento estável e ancorada em políticas públicas, mesmo com as preocupações sobre a estabilidade da rede elétrica persistindo.

Principais Conclusões do Relatório

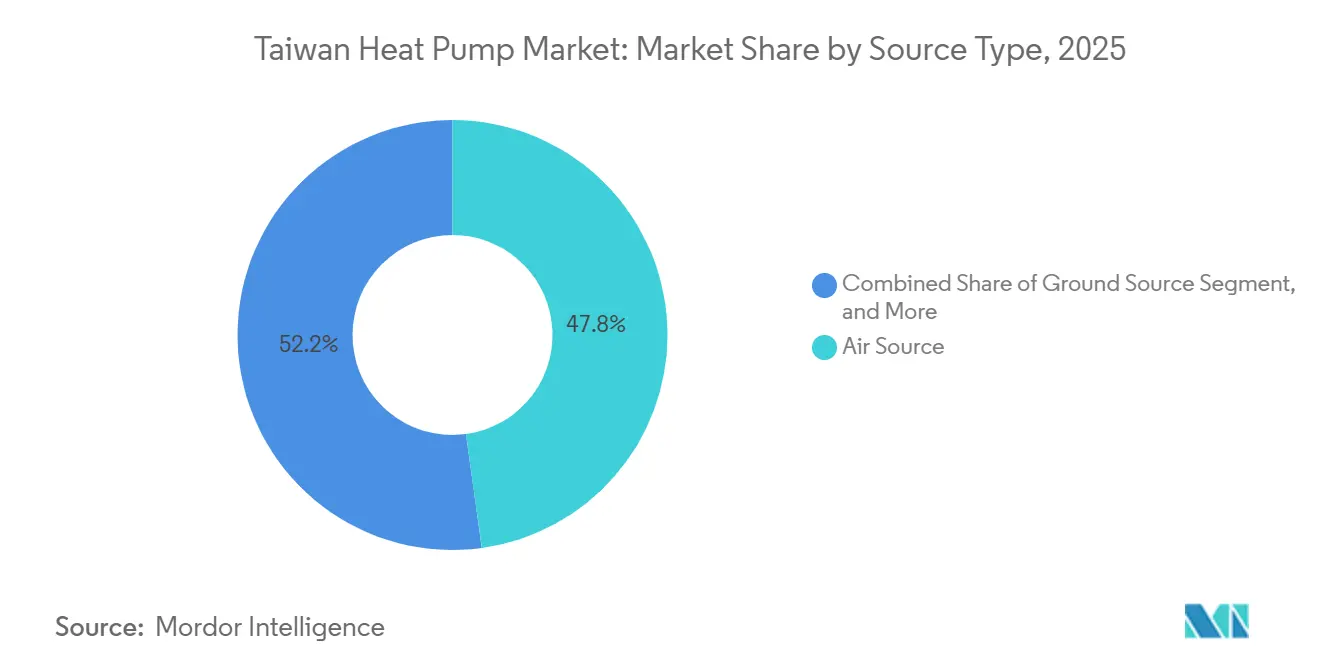

- Por tipo de fonte, os sistemas de fonte de ar detinham 47,83% da participação de receita em 2025, enquanto as bombas de calor de fonte de água avançam a um CAGR de 6,23% até 2031.

- Por tecnologia, as unidades ar para água lideraram com 41,62% da receita de 2025; as configurações água para água registram o CAGR mais rápido de 5,97% até 2031.

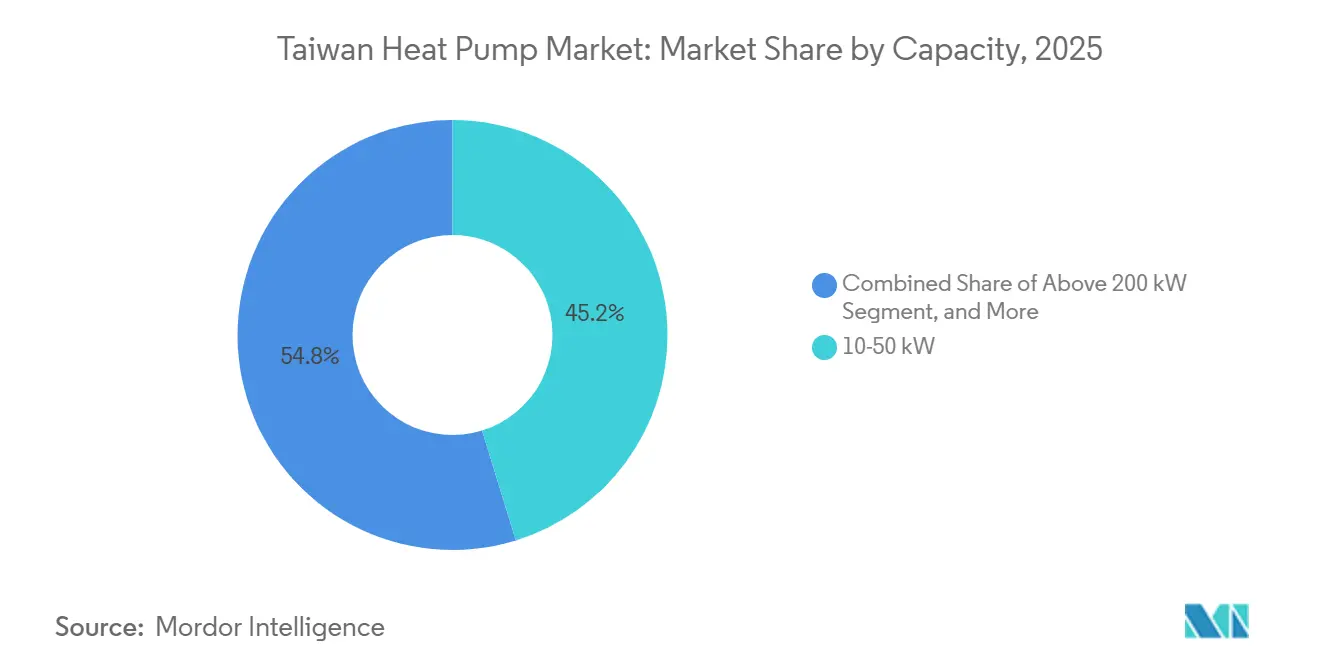

- Por capacidade, a faixa de 10-50 quilowatts respondeu por 45,23% das instalações de 2025, enquanto as unidades com capacidade igual ou superior a 200 quilowatts crescem a 5,67% ao ano.

- Por aplicação, a água quente doméstica e sanitária detinha 43,42% de participação em 2025, ao passo que o resfriamento de espaço é o caso de uso de crescimento mais rápido, com um CAGR de 5,86%.

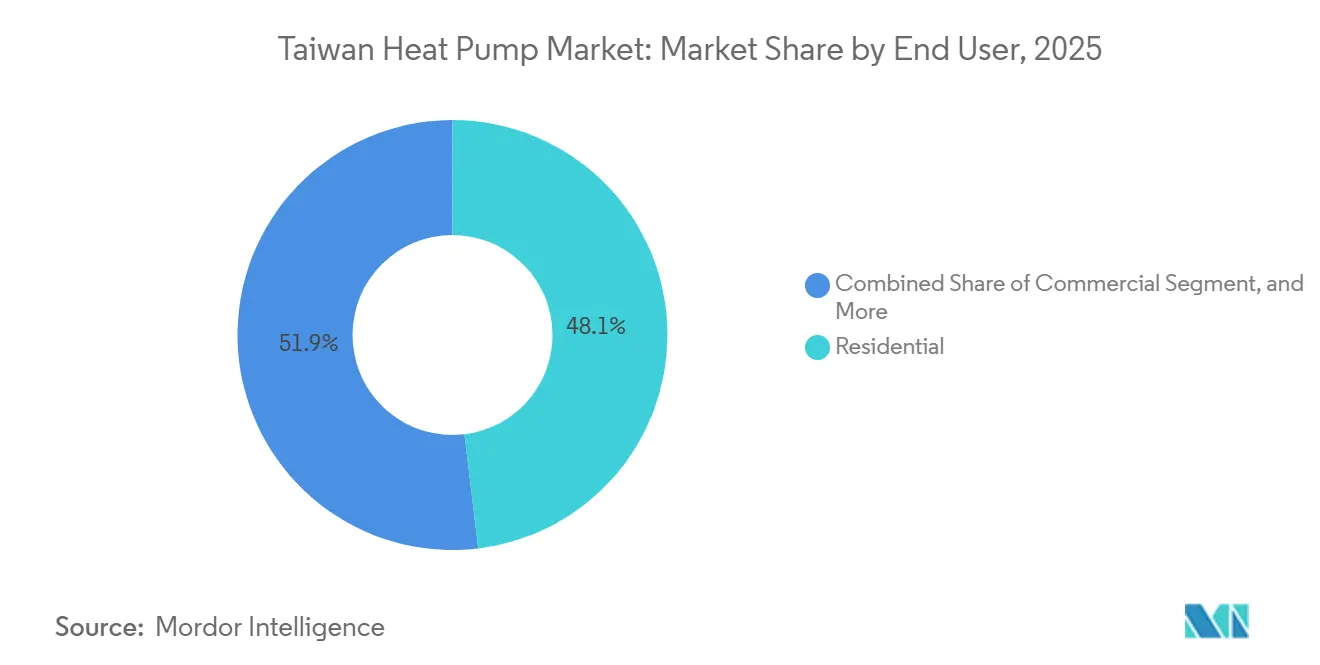

- Por usuário final, os clientes residenciais representavam 48,09% do mercado de 2025, enquanto as implantações comerciais estão se acelerando a 5,52% ao ano.

- Por instalação, as novas construções capturaram 54,43% das remessas de 2025, mas os retrofits estão se expandindo a 5,27% ao ano à medida que as janelas de subsídio se estreitam.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor em Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Continuação dos Códigos de Construção Verde e Subsídios | +1.4% | Regiões metropolitanas de Taipei, Taichung e Kaohsiung | Médio prazo (2-4 anos) |

| Metas de Eletrificação Impulsionando a Substituição de Combustíveis | +1.2% | Corredores industriais de Nova Taipei e Taoyuan | Médio prazo (2-4 anos) |

| Requisitos de Recuperação de Calor Residual de Fábricas de Semicondutores | +1.0% | Parques científicos de Hsinchu, Taichung e Tainan | Longo prazo (≥4 anos) |

| Demanda de Centros de Dados por Resfriamento de Baixo Carbono | +0.8% | Taipei, Nova Taipei, Taichung e Kaohsiung | Médio prazo (2-4 anos) |

| Importações Voláteis de GNL Ampliam a Diferença de Preços | +0.5% | Nacional | Curto prazo (≤2 anos) |

| Secagem por Bomba de Calor no Processamento de Alimentos | +0.2% | Zonas costeiras de Yilan e Pingtung | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Continuação dos Códigos de Construção Verde e Subsídios

Taiwan prorrogou seus incentivos fiscais e de compra direta até 2027, oferecendo cobertura de até 50% do custo do equipamento para projetos comerciais e NTD 3.000 (USD 93) por unidade residencial. Os incorporadores respondem antecipando os cronogramas de aquisição de 2026 para evitar uma possível lacuna de incentivos em 2028. A conformidade com os padrões de gestão de energia ISO 50001 é agora um pré-requisito para licitações públicas, de modo que as equipes de projeto especificam circuitos centralizados de bomba de calor com controles supervisórios que registram a economia de quilowatts-hora em tempo real. Novos padrões hidráulicos dentro do sistema de classificação EEWH consolidam ainda mais as bombas de calor como equipamento padrão para edifícios residenciais de médio porte e torres de escritórios Classe A. Como resultado, o efeito de atração dos incentivos está deslocando a demanda do mercado para conjuntos de múltiplas unidades maiores, que melhor aproveitam o teto de subsídio por projeto.[1]Li Ke-yen, "全國首座火山型地熱開發案 估計年發電量將達16億度," MyHousing, myhousing.com.tw

Metas de Eletrificação Impulsionando a Substituição de Combustíveis em Relação ao GLP e ao Óleo Combustível

A proibição de caldeiras a óleo combustível em Nova Taipei até 2030 elimina uma tecnologia legada de hotéis, hospitais e lavanderias industriais, forçando os proprietários a ponderar entre modestas reduções de carbono provenientes de retrofits a gás natural e a eletrificação total por meio de bombas de calor. Os preços do GLP indexados ao propano apresentam maior volatilidade mensal do que a eletricidade com tarifas por horário de uso, tornando as bombas de calor com COP ≥ 3,0 economicamente atraentes mesmo sem subsídios. As emendas à Lei de Eletricidade de Taiwan em 2025 simplificaram as análises de interconexão, reduzindo os ciclos de aprovação para 90 dias em projetos que instalam conjuntamente armazenamento de bateria ou energia solar fotovoltaica em telhados. No entanto, os obstáculos de infraestrutura compartilhada em blocos de apartamentos mais antigos retardam a adoção, mantendo a maioria das conversões de curto prazo focadas em novas construções e grandes reformas estruturais.

Requisitos de Recuperação de Calor Residual de Fábricas de Semicondutores

A TSMC e outras fundições similares já consomem mais de 12% da eletricidade nacional, e cada fábrica de nó avançado rejeita calor residual entre 50 e 100 °C. As bombas de calor de absorção de brometo de lítio elevam esse fluxo para 110-170 °C, reduzindo o tempo de operação das caldeiras a vapor e qualificando-se para certificados de energia renovável. Os governos locais agora vinculam as licenças para novas fábricas a auditorias de eficiência energética, levando os projetistas de salas limpas a integrar conjuntos de bombas de calor em cascata com circuitos de aquecimento de águas residuais. A Daikin e a Leading Electric inauguraram uma planta no Condado de Changhua em 2025 para fabricar unidades de tratamento de ar acopladas a chillers Daikin, reduzindo os prazos de entrega e garantindo contratos de serviço para semicondutores sensíveis à temperatura.[2]Narushi Nakai, "Daikin to Sell Air Conditioners to Taiwan Chip Fabs via Joint Venture," Nikkei Asia, asia.nikkei.com

Expansão de Centros de Dados com Necessidade de Circuitos de Resfriamento de Baixo Carbono

A participação acionária do Google em uma usina geotérmica de 10 MW, com previsão de entrada em operação em 2029, dobra a capacidade geotérmica atual de Taiwan e fornece energia ininterrupta para chillers de bomba de calor com resfriamento líquido. Os fornecedores locais Delta Electronics e Asia Vital Components agora comercializam placas frias prontas para imersão que elevam a densidade de rack de 10 kW para 50 kW, criando cargas que somente bombas de calor água para água conseguem gerenciar. Como Taiwan não possui regras vinculantes de eficiência de uso de energia ou penalidades por tarifas de pico, as políticas de ESG corporativas, e não a regulamentação, impulsionam a adoção desses sistemas de maior custo de capital, mas com menor carbono ao longo do ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais e de Instalação para Retrofit | -0.9% | Estoque legado em Taipei e Taichung | Curto prazo (≤2 anos) |

| Escassez de Instaladores Certificados | -0.6% | Municípios rurais e ilhas remotas | Médio prazo (2-4 anos) |

| Preocupações com a Estabilidade da Rede Elétrica Durante os Picos de Verão | -0.4% | Zonas industriais de Taoyuan e Kaohsiung | Médio prazo (2-4 anos) |

| Capacidade Limitada de Fabricação Local de Componentes | -0.3% | Nacional | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Instalação para Retrofit

A mão de obra para instalações de sistemas split varia de NTD 3.500 a NTD 13.000 (USD 109 a USD 406), enquanto a tubulação de cobre e o içamento em edifícios altos podem elevar um retrofit de capacidade média para NTD 11.000 (USD 343), de 30 a 40% acima do custo do equipamento. Os retrofits comerciais enfrentam modificações em plenum e atualizações de painéis elétricos que frequentemente ultrapassam o teto de subsídio de NTD 500.000 (USD 15.620), adiando o investimento até que as partes interessadas obtenham maior clareza sobre o regime de incentivos pós-2027. A inflação persistente de materiais, incluindo uma alta de 18% nos preços do cobre e a escassez de oferta do refrigerante R32, corrói as margens dos instaladores em contratos de preço fixo.[3]PRO360 editorial, "冷氣費用要多少?," pro360.com.tw

Escassez de Instaladores Certificados e Técnicos de Serviço

As normas da OSHA de dezembro de 2025 ampliaram a certificação para 60 horas mais uma nova avaliação de campo, restringindo o fluxo de técnicos justamente quando a demanda por retrofits atinge o pico. As chamadas de serviço na ilha principal de Taiwan custam de NTD 1.200 a NTD 3.000 (USD 37 a USD 94); os técnicos dispostos a atender Penghu ou Kinmen cobram sobretaxas de deslocamento de NTD 4.000 a NTD 6.000 (USD 125 a USD 187), suprimindo a adoção nessas áreas. Mais de 40% da força de trabalho tem mais de 50 anos e as matrículas em cursos técnicos estão diminuindo, de modo que os fabricantes estão correndo para incorporar diagnósticos remotos que reduzam a resolução de problemas presenciais, mas ainda não conseguem eliminar a necessidade de carga de refrigerante em campo.[4]TVBS News, "Taiwan Explores Geothermal Power for 12,000 Households," news.tvbs.com.tw

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Água Avança com a Integração Térmica Industrial

As unidades de fonte de ar detinham 47,83% da participação do mercado de bomba de calor em Taiwan em 2025, impulsionadas pela facilidade de licenciamento e pela disponibilidade de telhados nos densos centros urbanos. Os sistemas de fonte de água, no entanto, estão ampliando o tamanho do mercado de bomba de calor em Taiwan em fábricas e centros de dados a um CAGR de 6,23%, graças a torres de circuito fechado que fornecem temperaturas de entrada de 25 °C durante todo o ano e elevam o COP real acima de 4,5. Um efeito secundário é o recuo gradual dos pacotes híbridos de fonte de ar mais aquecedor elétrico, pois os modernos compressores com injeção de vapor aprimorada sustentam o aquecimento a menos 25 °C sem backup resistivo. Testes do setor mostram um COP de fonte terrestre de 6,4 nos meses intermediários de Tainan, mas a incerteza sísmica e os custos de perfuração de NTD 1.500 (USD 46) por metro limitam uma adoção mais ampla.

Os sistemas acoplados ao solo ainda podem encontrar espaço em campi universitários e parques industriais que consigam amortizar os custos do campo de sondas em múltiplos edifícios e garantir uma entrada térmica estável por 25 anos. Enquanto isso, as bombas de calor de absorção de brometo de lítio, fabricadas domesticamente, abrem um caminho de calor residual para vapor de processo em plantas químicas, potencialmente dobrando a produção de energia útil em relação ao calor de entrada.[5]Taiwan Heat Transfer Co., "Lithium Bromide Absorption Heat Pump," en.thtco.com.tw

Por Tecnologia: Configurações Água para Água Atendem Cargas de Alta Densidade

As plataformas ar para água capturaram 41,62% da receita em 2025, mostrando-se ideais para retrofitar circuitos hidráulicos de apartamentos sem grandes alterações estruturais. Os modelos água para água crescem a 5,97% ao ano, pois as salas de dados em hiperescala exigem precisão em água gelada e integração perfeita com tanques de armazenamento térmico estratificado. A série PUZ-WZ baseada em R290 da Mitsubishi Electric agora fornece temperatura de saída de 75 °C mesmo a menos 15 °C de temperatura ambiente, oferecendo aos proprietários uma solução de substituição direta para retrofits de radiadores sem necessidade de ampliar os emissores.[6]Mitsubishi Electric Germany, "New Air Conditioning, Ventilation and Heat Pump Program 2025/2026," mitsubishi-les.com

Os sistemas split ar para ar permanecem numericamente dominantes no resfriamento residencial legado, mas enfrentam deslocamento gradual à medida que os códigos direcionam projetos multifamiliares para circuitos de água compartilhados que podem se acoplar a bombas de calor alimentadas por energia solar fotovoltaica. Em instalações institucionais, os conjuntos solo para água atraem equipes de facilities que preferem campos de sondas de baixa manutenção e passagem única, capazes de fornecer fornecimento estável por décadas.

Por Capacidade: Unidades com Capacidade Igual ou Superior a 200 Quilowatts Escalam com a Infraestrutura de Hiperescala

Os sistemas com capacidade de 10-50 kW forneceram 45,23% das remessas de 2025, refletindo as torres residenciais de médio porte e os hotéis boutique de Taiwan. As instalações com capacidade igual ou superior a 200 kW estão se acelerando a 5,67% à medida que as expansões de semicondutores e os centros de dados preparados para inteligência artificial especificam plantas de chiller modulares que permitem redundância N+1. A plataforma VRF PUMY-M200 da Daikin se posiciona no topo da faixa de 10-50 kW ao conectar 12 unidades internas a um condensador externo, maximizando a densidade no telhado.

As restrições de frete incentivam a localização parcial; a montagem no Condado de Changhua agora reduz os prazos de entrega de grandes unidades de 12 semanas para seis. A segmentação por capacidade está se tornando menos nítida, pois os conjuntos modulares permitem que os incorporadores comecem com dois módulos de 100 kW e depois escalem incrementalmente, alinhando o desembolso de capital com a ocupação ou a aceleração da produção.

Por Aplicação: Resfriamento de Espaço Acelera em Meio a Pressões da Rede Elétrica e do Clima

A demanda por resfriamento de espaço está remodelando a participação do mercado de bomba de calor em Taiwan, pois as aplicações de água quente doméstica e sanitária, embora ainda liderando com 43,42% da receita em 2025, cedem espaço a um CAGR de 5,86% para unidades reversíveis que lidam tanto com resfriamento quanto com aquecimento em estações amenas. O clima subtropical mantém os perfis de carga de verão três vezes mais pesados do que os picos de inverno, de modo que os proprietários de ativos selecionam chillers ar para água que alternam sazonalmente sem a necessidade de um segundo equipamento. Os hotéis substituem os reservatórios de resistência elétrica por bombas de calor para obter pontos EEWH, enquanto os hospitais preferem modelos de alta temperatura com R290 que sanitizam os circuitos hidráulicos sem dosagem química. Os processadores de alimentos testam secadores de baixa temperatura para atender às normas de qualidade de exportação, reduzindo o consumo de combustível em 50% e melhorando a segurança dos trabalhadores em galpões de produção fechados. A capacidade da bomba de calor de operar com tarifas por horário de uso com horários de início programáveis consolida seu papel nos projetos piloto de resposta à demanda em Taipei e Taoyuan.

O impulso do resfriamento de espaço também reflete as prioridades de estabilidade da rede elétrica, pois cada quilowatt transferido de aquecedores de resistência elétrica para chillers de alto COP reduz o estresse da margem de reserva durante os picos do meio-dia. Os fundos municipais de retrofit permitem que os proprietários combinem a remoção de unidades de janela, a instalação de tubulação de circuito e as atualizações de medidores inteligentes em um único ciclo de subsídio, concentrando a perturbação em uma única entressafra. Os operadores de salas limpas de semicondutores empregam conjuntos água para água que capturam o calor residual de processo a 25 °C e o elevam para 60 °C para circuitos de água quente no local, efetivamente zerando a demanda incremental de gás. O tamanho do mercado de bomba de calor em Taiwan vinculado ao resfriamento de processo ainda é pequeno, mas cada sala de dados em hiperescala instala capacidade igual ou superior a 5 MW, de modo que alguns projetos podem mover o ponteiro rapidamente. As cooperativas agrícolas em Pingtung agora reservam espaço no piso para secadores modulares que atingem 60 °C em unidades de 1,8 kW com COP 3,5, abrindo um canal piloto para uma adoção rural mais ampla.

Por Usuário Final: Segmento Comercial Avança com a Economia dos Retrofits

Os compradores residenciais responderam por 48,09% das instalações de 2025, impulsionados pelos condomínios de Taipei, onde os incorporadores pré-instalam circuitos hidráulicos split para obter vantagem de marketing. No entanto, as instalações comerciais — hotéis, hospitais, escritórios classe A — estão avançando a um ritmo anual de 5,52% porque o subsídio de capital de 50%, limitado a NTD 500.000 (USD 15.620), comprime o retorno para três anos em sistemas multizona. As empresas de serviços de energia agora agrupam equipamento, instalação e operação e manutenção por cinco anos em uma taxa mensal fixa que fica fora do balanço patrimonial, removendo um obstáculo fundamental para os fundos imobiliários. As fábricas de semicondutores e os centros de dados em hiperescala se enquadram na categoria industrial, mas respondem por um fluxo desproporcional de pedidos com capacidade igual ou superior a 200 kW, ressaltando como o tempo de atividade e a precisão superam o custo inicial em ambientes de missão crítica.

A mudança do mercado para retrofits comerciais segue políticas e economia, e não apenas o clima, pois a volatilidade dos preços do GLP e a proibição de caldeiras a óleo combustível em Nova Taipei em 2030 penalizam as tecnologias de combustão. Os hospitais adotam unidades ar para água de circuito duplo que fornecem água de retorno a 80 °C para esterilização, substituindo caldeiras de duplo combustível que enfrentavam dificuldades de conformidade com as emissões de NOx. Os proprietários de escritórios adotam a submedição inteligente que repassa as economias de energia aos inquilinos, elevando simultaneamente as taxas de ocupação e a renda operacional líquida. Os centros comerciais em Taichung estendem o horário de funcionamento para as noites úmidas, de modo que os proprietários migram de plantas de água gelada para bombas de calor multi-split que aumentam rapidamente quando as multidões crescem. Como resultado, o tamanho do mercado de bomba de calor em Taiwan vinculado ao setor imobiliário comercial deve fechar a diferença em relação ao segmento residencial antes de 2029.

Por Instalação: O Impulso dos Retrofits Cresce com a Contagem Regressiva dos Subsídios

Os projetos de novas construções detinham 54,43% das remessas de 2025 porque os arquitetos especificavam bombas de calor desde o início, integrando-as com sombreamento de fachada de vidro e energia fotovoltaica em telhados para atingir as metas ouro do EEWH. Os retrofits, expandindo-se a 5,27% ao ano, agora dominam as carteiras de pedidos dos empreiteiros, pois os gestores de propriedades correm para garantir subsídios que expiram após 2027. As simples trocas de condensador em apartamentos de médio porte levam um dia de tempo de guindaste mais a purga da linha de refrigerante, enquanto as conversões hidráulicas completas em torres dos anos 1990 exigem atualizações de painéis elétricos e reparos de drywall que podem triplicar as horas de mão de obra. Os instaladores atendem à pressão de prazo usando kits de tubulação de conexão rápida e controladores pré-fiados, economizando duas visitas ao local por unidade.

A política também estimula os ciclos de substituição: a data de extinção das caldeiras em Nova Taipei e as novas normas de segurança da OSHA fazem os proprietários reconsiderarem a manutenção adiada, promovendo atualizações em cluster que agrupam o andaime de mão de obra em edifícios vizinhos. As sobretaxas de deslocamento mantêm a penetração dos retrofits baixa em Kinmen e Penghu, mas um projeto piloto de 2026 oferece 30% de cobertura adicional de custos para municípios remotos para fechar essa lacuna. Os conjuntos modulares ar para água dimensionados em 30-40 kW podem entrar em elevadores de serviço, eliminando onerosas penetrações de fachada em cascas de concreto mais antigas. As taxas de realocação de NTD 5.000 a NTD 8.000 (USD 156 a USD 250) levam os proprietários a descartar em vez de mover unidades com uma década de uso, acelerando a taxa de renovação da base instalada. À medida que esses fatores convergem, a demanda por retrofits está no caminho de superar os volumes de novas construções dentro da participação do mercado de bomba de calor em Taiwan após 2028.

Análise Geográfica

O norte de Taiwan, liderado por Taipei, Nova Taipei e Taoyuan, concentra mais de 50% da participação do mercado de bomba de calor em Taiwan porque os densos edifícios altos tornam os retrofits hidráulicos economicamente viáveis e porque as fábricas de Hsinchu adquirem conjuntos água para água de alta capacidade na fase de projeto. A região também se beneficia do maior grupo de instaladores, de modo que os prêmios de serviço permanecem abaixo de NTD 2.000 (USD 62) por trabalho, incentivando a manutenção proativa que sustenta uma longa vida útil dos equipamentos. Os governos locais acrescentam descontos extras no imposto predial sobre os subsídios nacionais, incentivando os condomínios a aprovar circuitos centrais de água quente que substituem os cilindros de GLP armazenados nas varandas.

O centro de Taiwan, especialmente Taichung e Changhua, é o corredor de crescimento mais rápido, pois a expansão de semicondutores se combina com a planta de montagem da Daikin em Changhua, que reduz pela metade os prazos de entrega de chillers de oito toneladas. A temperatura de bulbo úmido média de verão de 26 °C aumenta a desclassificação de fonte de ar, direcionando as fábricas para unidades de fonte de água de circuito fechado que mantêm o COP acima de 4,5 durante junho e julho. As subvenções municipais agora cobrem até NTD 300.000 (USD 9.370) para projetos que integram a recuperação de calor residual em projetos piloto de energia de distrito, de modo que os novos parques industriais pré-instalam redes de distribuição subterrâneas. Os distritos de montanha permanecem um nicho porque o risco sísmico eleva o seguro de perfuração para sondas de fonte terrestre, mas um projeto piloto em Guguan aproveita a salmoura geotérmica a 70 °C para alimentar uma bomba de calor de absorção de 500 kW em um resort de spa.

As regiões metropolitanas do sul, principalmente Tainan e Kaohsiung, tendem para unidades ar para água otimizadas para resfriamento porque as mínimas de inverno raramente caem abaixo de 15 °C, limitando as horas em que o aquecimento de espaço é necessário. O acordo geotérmico de 10 MW do Google em Tainan promete energia firme 24 horas por dia, 7 dias por semana para chillers de centros de dados até 2029, estabelecendo um precedente para o acoplamento de recursos de poços profundos com redes de água gelada de distrito. As ilhas remotas ficam para trás porque os técnicos cobram sobretaxas de deslocamento de NTD 4.000 a NTD 6.000 (USD 125 a USD 187), de modo que o Ministério dos Assuntos Econômicos testa um voucher de monitoramento remoto que reembolsa 80% dos custos de gateway de IoT para reduzir as visitas de serviço manuais. Em conjunto, essas nuances geográficas ilustram por que a previsão nacional unificada ainda requer o acompanhamento de políticas em nível municipal e por que a localização da fabricação continua sendo uma proteção estratégica para as marcas globais ativas no mercado de bomba de calor em Taiwan.

Cenário Competitivo

O mercado de bomba de calor em Taiwan abriga uma combinação de grandes players globais e especialistas locais. As marcas europeias Vaillant, Viessmann e Stiebel Eltron aproveitam o status premium ao comercializar modelos de alta temperatura com R290 em trabalhos de retrofit que os condicionadores de ar legados não conseguem realizar, apoiados por EUR 2 bilhões (USD 2,1 bilhões) em expansão de capacidade global desde 2016.[7]Vaillant Group press release, "Vaillant Invests up to €2 Billion," vaillant-group.com Os fornecedores japoneses Daikin, Mitsubishi Electric e Panasonic alavancam redes de serviço mais o conhecimento em HVAC para semicondutores, com a joint venture da Daikin em Changhua no valor de JPY 800 milhões (USD 5,1 milhões) reduzindo pela metade os ciclos de entrega para unidades de tratamento de ar de salas limpas.

Os fornecedores chineses com preços competitivos, liderados pela PHNIX, e os montadores taiwaneses Rechi Precision e Jin Hong Li visam unidades residenciais e comerciais leves abaixo de 50 kW, com preços de 20 a 30% abaixo do preço de varejo sugerido europeu, mas cedendo em amplitude de pós-venda. Os disruptores emergentes incluem empresas de serviços de energia que agrupam equipamento, instalação e operação e manutenção em contratos de despesas operacionais plurianuais, embora a clareza regulatória sobre a venda de energia por terceiros ainda esteja pendente.

A diferenciação tecnológica orbita em torno da escolha do refrigerante: o R290 domina os retrofits de alta temperatura, o R32 mantém o segmento residencial convencional e o R454B ganha terreno nos mandatos de baixo potencial de aquecimento global. A integração digital é outra vantagem; as interfaces MELCloud da Mitsubishi e de sistema de gerenciamento de edifícios de chiller da Daikin permitem a manutenção preditiva que reduz as visitas de técnicos, uma vantagem crítica em meio à escassez de técnicos.

Líderes do Setor de Bomba de Calor em Taiwan

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

WaterFurnace International Inc.

PHNIX Eco-Energy Solution Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Grupo NIBE reportou vendas líquidas de 2025 de SEK 40,8 bilhões (USD 3,9 bilhões) e uma margem operacional de 10,5%, creditando os lançamentos de refrigerantes naturais pela renovação da demanda.

- Abril de 2025: A Mitsubishi Electric lançou seu catálogo 2025-26, incluindo a linha ar para água PUZ-WZ com R290 e a unidade externa VRF PUMY-M200.

- Janeiro de 2025: A Daikin Malásia, a Leading Electric e a Hotai Development inauguraram uma joint venture em Changhua no valor de JPY 800 milhões (USD 5,1 milhões) para abastecer salas limpas de semicondutores.

- Janeiro de 2025: A PHNIX apresentou a série ar para água inversora EVI HeroPremium com refrigerante R32 e perfil sonoro de 39 dB(A) para projetos urbanos densos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor em Taiwan como todos os sistemas fabricados em fábrica que extraem calor ambiente do ar, da água ou do subsolo pouco profundo e o elevam através de ciclos de compressão de vapor acionados eletricamente para fornecer climatização de espaços ou água quente doméstica em instalações residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: bombas de calor de absorção e adsorção a gás, unidades de ar condicionado de janela com modo de bomba de calor e circuitos de energia de distrito baseados em chillers não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Solo para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Documental

Os analistas da Mordor mapearam primeiro o conjunto da procura através de conjuntos de dados publicamente disponíveis, tais como o registo de eletrodomésticos do Bureau of Energy de Taiwan, importações por código HS aduaneiro e estatísticas de conclusão de construção, complementados por publicações trimestrais de licenças de construção do Ministério do Interior. Os documentos de posição das associações comerciais da Taiwan Refrigeration and Air-Conditioning Industry Association, revistas académicas sobre HVAC de baixo carbono e tendências de patentes acedidas através da Questel forneceram informações sobre a adoção de tecnologia. Os registos de empresas, apresentações a investidores e imprensa empresarial de referência ajudaram a rastrear os preços de venda e as margens de canal. As fontes listadas ilustram a amplitude do material consultado; muitos documentos adicionais foram analisados para verificação cruzada de valores e terminologia.

Investigação Primária

Entrevistas telefónicas e inquéritos online com instaladores, redes de distribuidores, engenheiros de instalações em fábricas de semicondutores e responsáveis pela eficiência energética no Norte, Centro e Sul de Taiwan validaram a composição de unidades, os ciclos de substituição e a transferência de subsídios. Estas conversas preencheram lacunas de dados sobre a quota de retrofit e os fatores de desempenho sazonal típicos antes de o modelo ser finalizado.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começou com estimativas de stock e expedições de 2024 derivadas de registos de importação e volumes de montagem local, que são depois multiplicados por preços médios de venda amostrados para atingir a linha de base de valor de 2024. Verificações pontuais de baixo para cima, divulgações de expedições de fabricantes e amostras de faturas de instaladores, foram utilizadas para verificar os totais e ajustar as margens de canal. As variáveis-chave que alimentam a previsão incluem novas conclusões de apartamentos, diferenciais de preço entre eletricidade e GPL, níveis MEPS, adições de área de salas limpas de semicondutores e a trajetória do orçamento de subsídios da MOEA. A regressão multivariada combinada com análise de cenários projeta como estes fatores influenciam as vendas anuais; os resultados estão alinhados com o consenso de especialistas sobre a adoção de eficiência e a erosão de preços pela curva de aprendizagem. Onde persistiram lacunas de baixo para cima, foram aplicados pressupostos de quota conservadores e destacados para revisão.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os resultados passam por uma verificação de variância por dois analistas em relação a métricas independentes, tais como a inscrição na tarifa de bomba de calor de empresas de energia e inquéritos sobre o uso de energia em edifícios. O relatório é atualizado anualmente, com atualizações intercalares desencadeadas por choques materiais de política ou de preços; uma verificação final é realizada imediatamente antes da entrega.

Por Que Razão a Nossa Linha de Base do Mercado de Bombas de Calor em Taiwan Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque cada empresa escolhe a sua própria combinação de produtos, limiares de desempenho e cadência de atualização.

Os principais fatores de divergência incluem: alguns editores incluem apenas unidades sem condutas ou focam-se na tecnologia ar-ar, outros aplicam cenários agressivos de continuação de subsídios, e alguns traduzem volumes utilizando preços médios não verificados ou taxas de câmbio desatualizadas, ao passo que a Mordor associa cada pressuposto a variáveis rastreáveis e revê-os anualmente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 195,9 milhões (2025) | Mordor Intelligence | - |

| USD 185,7 milhões (2024) | Regional Consultancy A | Âmbito limitado a unidades sem condutas; utilização industrial não captada |

| USD 510 milhões (2024) | Trade Journal B | Contabiliza unidades ar-ar mais híbridos de HVAC em pacote; ASP inflacionado por margens de retalho |

Estas comparações mostram que, embora os valores variem, a seleção disciplinada de variáveis da Mordor, os ajustes transparentes e a atualização anual fornecem uma linha de base equilibrada que os decisores podem reproduzir e testar sob pressão com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bomba de calor em Taiwan e com que rapidez está crescendo?

O tamanho do mercado de bomba de calor em Taiwan é de USD 206,89 milhões em 2026 e está projetado para atingir USD 265,42 milhões até 2031, registrando um CAGR de 5,11% para 2026-2031.

Qual faixa de capacidade registra o maior número de instalações?

As unidades com capacidade de 10-50 kW dominam com 45,23% das remessas de 2025 porque correspondem aos perfis de edifícios residenciais de médio porte e comerciais de pequeno porte de Taiwan.

Por que os sistemas água para água estão ganhando espaço?

Os centros de dados em hiperescala e as fábricas de semicondutores precisam de controle preciso de água gelada e integração fácil com armazenamento térmico, impulsionando um CAGR de 5,97% para as configurações água para água.

Como os subsídios influenciam os retrofits comerciais?

Os projetos comerciais podem recuperar até 50% do custo do equipamento, limitado a NTD 500.000 (USD 15.600), levando a retornos de 3 a 5 anos que levam hotéis, hospitais e escritórios a acelerar os retrofits antes do encerramento em 2027.

O que limita a adoção de bombas de calor nas ilhas remotas?

A escassez de técnicos e as sobretaxas de deslocamento de NTD 4.000 a NTD 6.000 (USD 125 a USD 185) inflacionam os custos de serviço, desestimulando a adoção apesar do potencial favorável de energias renováveis.

Quais refrigerantes são mais comuns em Taiwan?

O R32 domina as unidades residenciais convencionais, o R290 atende os retrofits de alta temperatura e o R454B está emergindo para conformidade com baixo potencial de aquecimento global nas próximas linhas de produtos.

Página atualizada pela última vez em: