Tamanho e Participação do Mercado de HVAC do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.96% CAGR |

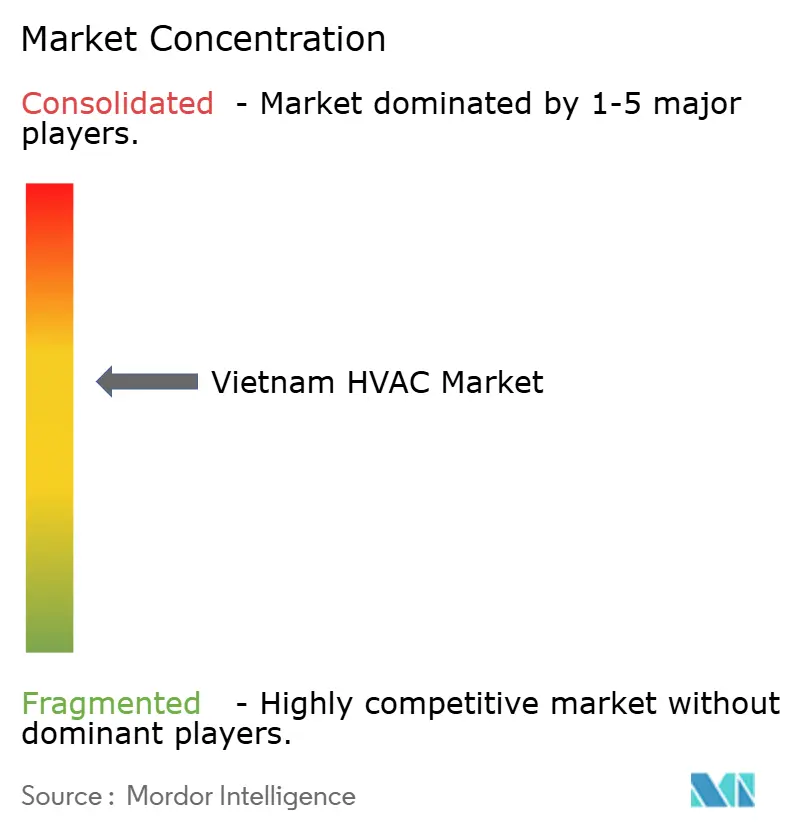

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC do Vietnã por Mordor Intelligence

O tamanho do mercado de HVAC do Vietnã foi de USD 3,91 bilhões em 2026 e está projetado para atingir USD 5,48 bilhões até 2031, avançando a um CAGR de 6,96% ao longo do período de previsão. O robusto crescimento do PIB, a aceleração da urbanização e um pipeline constante de construções de uso misto estão ampliando o mercado de HVAC do Vietnã ao expandir a base de clientes nas aplicações residenciais, comerciais e industriais. O investimento estrangeiro direto em montagem de eletrônicos e embalagem de semicondutores está impulsionando a demanda por manuseio de ar em salas limpas de precisão, enquanto a recuperação pós-pandemia do setor de hotelaria está aumentando os requisitos para resfriadores centralizados e sistemas de baixo ruído para quartos de hóspedes. Os incentivos governamentais de eficiência energética, juntamente com os padrões obrigatórios de desempenho para ar-condicionados sem dutos que entraram em vigor em 2025, estão inclinando as preferências para equipamentos acionados por inversores e plataformas de fluxo de refrigerante variável, remodelando o posicionamento competitivo no mercado de HVAC do Vietnã. Ao mesmo tempo, regulamentações mais rígidas sobre refrigerantes e projetos-piloto de resfriamento distrital estão criando oportunidades de espaço em branco para fornecedores de refrigerantes de baixo GWP, controles integrados e contratos de serviço baseados em desempenho.

Principais Conclusões do Relatório

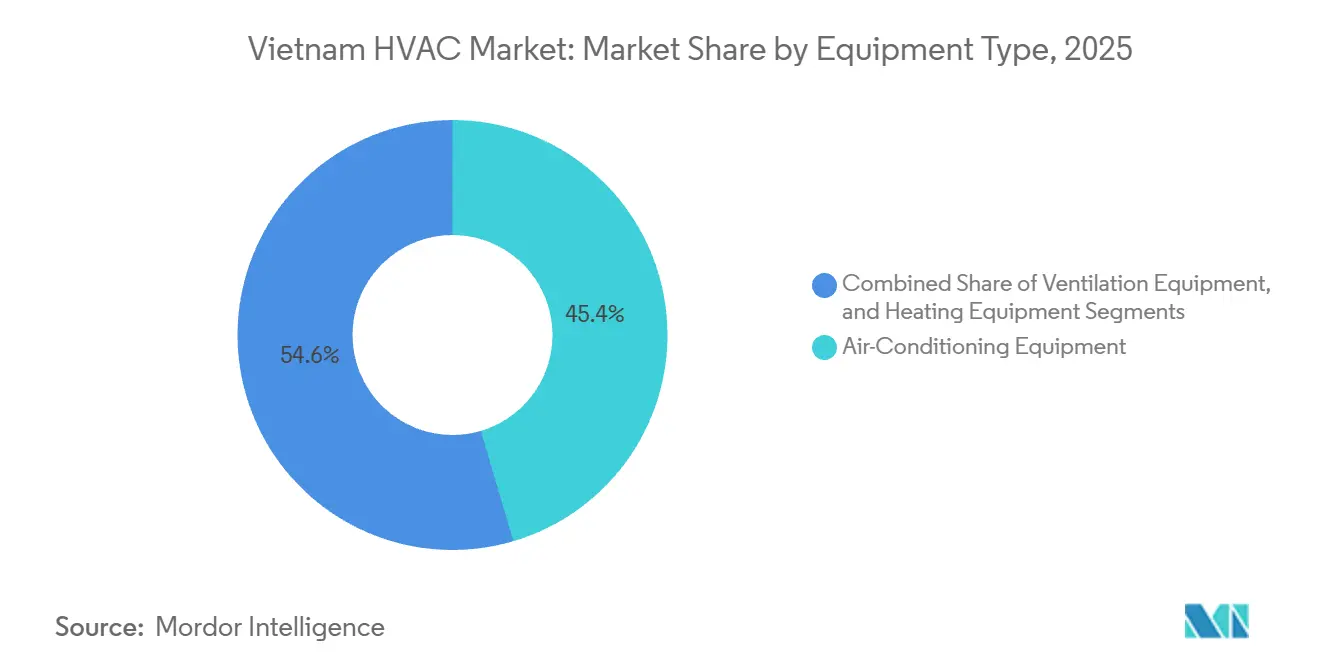

- Por tipo de equipamento, os equipamentos de ar-condicionado representaram 45,43% da receita do mercado de HVAC do Vietnã em 2025 e estão previstos para expandir a um CAGR de 7,43% até 2031.

- Por tipo de instalação, retrofit e substituição representaram 61,64% do mercado de HVAC do Vietnã em 2025, enquanto a nova construção está projetada para registrar o CAGR mais rápido de 7,89% até 2031.

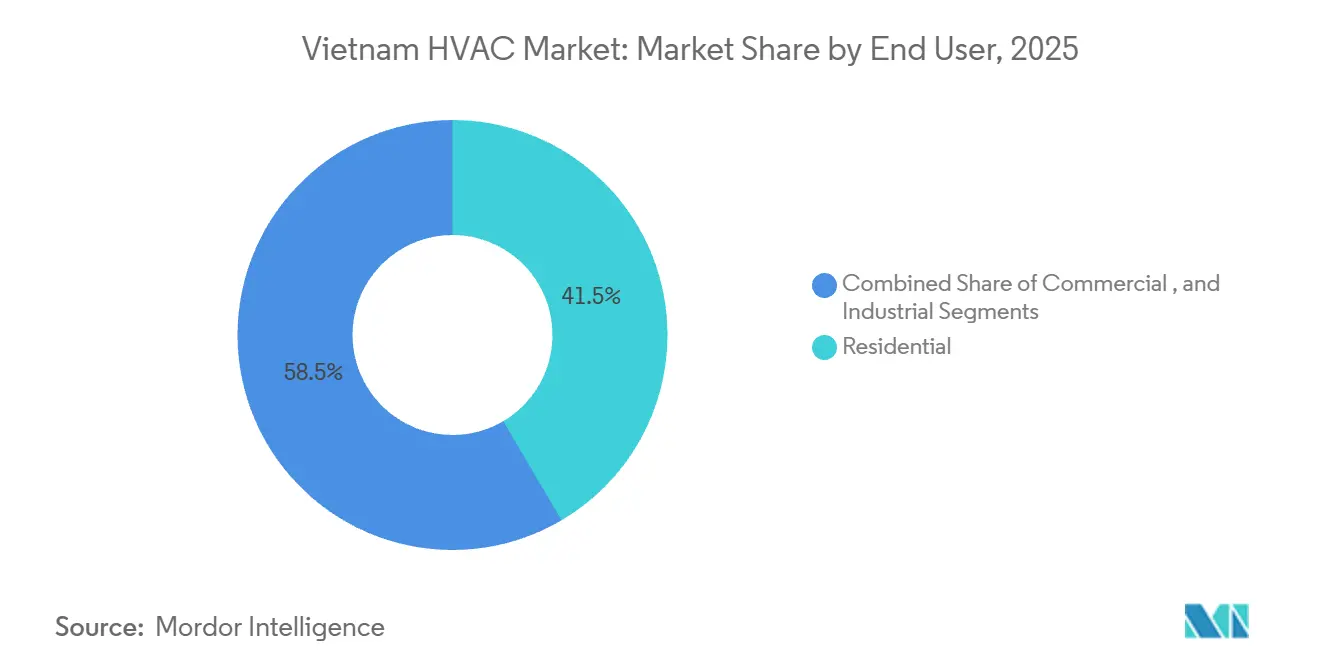

- Por usuário final, os sistemas residenciais representaram 41,53% do mercado de HVAC do Vietnã em 2025, enquanto as aplicações comerciais devem registrar o CAGR mais alto de 7,68% durante o período de perspectiva.

- Por tipo de edificação dentro das instalações comerciais, os edifícios de escritórios detinham 34,23% da participação do mercado de HVAC do Vietnã em 2025, enquanto os data centers estão previstos para crescer a um CAGR de 8,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de HVAC do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Setor de Turismo e Hotelaria | +1.20% | Nacional, concentração em Cidade de Ho Chi Minh, Hanói, Da Nang, Phu Quoc | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível e Urbanização | +1.50% | Nacional, ganhos acelerados em Cidade de Ho Chi Minh, Hanói, Can Tho | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para Edificações com Eficiência Energética | +0.90% | Nacional, adoção antecipada em Hanói, Cidade de Ho Chi Minh, Cidade de Thu Duc | Médio prazo (2-4 anos) |

| Rápido Crescimento da Construção de Imóveis Comerciais | +1.30% | Cidade de Ho Chi Minh, Hanói, Cidade de Thu Duc, Província de Binh Duong | Curto prazo (≤ 2 anos) |

| Adoção de Resfriamento Distrital em Projetos de Cidades Inteligentes | +0.60% | Zonas-piloto de Thu Thiem, Dong Anh, Can Tho | Longo prazo (≥ 4 anos) |

| Expansão de Plantas de Manufatura em Salas Limpas com Investimento Estrangeiro | +1.10% | Bac Ninh, Bac Giang, Hai Phong, Cidade de Ho Chi Minh | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Setor de Turismo e Hotelaria

As chegadas de visitantes estão se recuperando em direção à meta de 25 milhões estabelecida para 2025, e o pipeline nacional de hotéis agora ultrapassa 49.800 quartos concentrados em Cidade de Ho Chi Minh, Hanói, Da Nang e Phu Quoc.[1]Programa das Nações Unidas para o Meio Ambiente, "Harmonização de Padrões de Eficiência Energética para Ar-Condicionados de Ambiente no Sudeste Asiático," unep.org Os hotéis estão especificando resfriadores centralizados, sistemas VRF e unidades sem dutos de baixo ruído que atendem aos benchmarks de eficiência QCVN 09:2017/BXD, levando os contratantes a incorporar compressores inversores e refrigerante R-32. As marcas internacionais exigem conformidade com os padrões de conforto térmico ASHRAE 55 e as métricas ISO 7730, promovendo a integração de sistemas de gerenciamento predial para reduzir a demanda elétrica de pico durante períodos de alta ocupação. As comodidades de bem-estar e as zonas de spa requerem controle preciso de umidade, impulsionando a demanda por unidades de tratamento de ar de alta eficiência. O foco do setor em economias de custo ao longo do ciclo de vida está acelerando a transição para ventiladores com recuperação de energia e contratos de manutenção baseados em desempenho.

Aumento da Renda Disponível e Urbanização

A urbanização está próxima de 45%, e as populações metropolitanas em Hanói e Cidade de Ho Chi Minh estão crescendo 3-4% ao ano, expandindo o mercado de HVAC do Vietnã para condomínios de médio porte e apartamentos de alto padrão. O aumento da renda familiar permite que compradores da classe média façam upgrade de unidades de janela para mini-splits inversores multizona, enquanto projetos de luxo cada vez mais pré-instalam sistemas VRF. Os limites mínimos de desempenho da TCVN 7830:2021, obrigatórios desde janeiro de 2025, estão eliminando gradualmente os modelos de velocidade fixa e reforçando a demanda por plataformas de velocidade variável. Os incorporadores alinham-se com selos de construção verde para atrair compradores, usando altas pontuações de CSPF como alavancas de marketing. A produção localizada pela LG, Daikin e Mitsubishi Electric reduz os prazos de entrega e apoia as redes de serviço pós-venda que são fundamentais para as decisões de compra residencial.[2]LG Electronics, "LG Expands HVAC Business With New Global South Facility," lgcorp.com

Rápido Crescimento da Construção de Imóveis Comerciais

Os ciclos de desenvolvimento de edifícios de escritórios e de uso misto em Cidade de Ho Chi Minh, Hanói e Binh Duong estão se encurtando à medida que inquilinos estrangeiros buscam espaços modernos de Classe A. Projetos como a Lotte Eco Smart City de USD 2,2 bilhões em Thu Thiem requerem resfriadores de grande capacidade, colunas de distribuição vertical e controles inteligentes que otimizam o uso de energia em hotéis, varejo e condomínios. Os sistemas VRF são a escolha preferida para escritórios de médio porte porque reduzem a área de dutos e salas mecânicas e fornecem aquecimento e resfriamento simultâneos com recuperação de calor por refrigerante. A QCVN 04:2019/BXD exige taxas mais altas de ar fresco e capacidade de extração de fumaça, aumentando a demanda por sistemas de ar externo dedicados e ventiladores com recuperação de energia. Os incorporadores adotam cada vez mais gêmeos digitais durante o projeto para selecionar equipamentos e prever o consumo de energia ao longo do ciclo de vida.

Expansão de Plantas de Manufatura em Salas Limpas com Investimento Estrangeiro

Fábricas greenfield de eletrônicos, displays e semicondutores em Bac Ninh, Bac Giang, Hai Phong e Cidade de Ho Chi Minh estão impulsionando a rápida adoção de sistemas de HVAC para salas limpas de classe ISO 14644. Unidades de tratamento de ar de precisão com filtragem HEPA, cascatas de pressão positiva e tolerâncias rigorosas de temperatura e umidade sustentam os rendimentos na montagem de system-in-package e na fabricação de displays. As multinacionais estipulam testes NEBB e padrões ASHRAE para salas limpas, criando oportunidades para contratantes vietnamitas capazes de entregar projeto e validação de ponta a ponta. Grandes projetos frequentemente especificam resfriamento líquido ou desumidificação por dessecante para controlar cargas latentes e cumprir orçamentos de energia. A fabricação local de componentes encurta os prazos de entrega para alojamentos HEPA terminais e dutos de aço inoxidável, apoiando a otimização adicional de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Instalação e Manutenção | -0.80% | Nacional, mais agudo em cidades rurais e secundárias | Médio prazo (2-4 anos) |

| Tarifas de Eletricidade Voláteis Aumentando os Custos Operacionais | -0.70% | Nacional, alta sensibilidade nos segmentos comercial e industrial | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada Inflacionando os Prazos de Instalação | -0.50% | Hanói, Cidade de Ho Chi Minh, Bac Ninh, Hai Phong | Médio prazo (2-4 anos) |

| Produção Doméstica Limitada de Refrigerantes de Baixo GWP | -0.40% | Nacional, cadeias de suprimentos dependentes de importação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Manutenção

Resfriadores centralizados, plataformas VRF e unidades de tratamento de ar para salas limpas requerem engenharia especializada, fabricação de dutos e adaptações estruturais que podem adicionar 20-30% aos desembolsos de capital do projeto, restringindo a adoção entre PMEs e incorporadores sensíveis ao orçamento. Os custos de serviço ao longo do ciclo de vida são elevados pelo manuseio periódico de refrigerantes, substituição de filtros e calibração de controles digitais, todos os quais exigem técnicos certificados. A escassez de profissionais de HVAC treinados nos padrões QCVN 21:2015/BLĐTBXH e ASHRAE eleva os salários e prolonga o tempo de inatividade quando ocorrem falhas. Clientes residenciais menores em cidades secundárias gravitam em torno de unidades de velocidade fixa que custam menos, apesar das contas de energia mais altas. O acesso limitado a financiamento concessionário retarda ainda mais a adoção de retrofits de alta eficiência.

Tarifas de Eletricidade Voláteis Aumentando os Custos Operacionais

A EVN implementou dois aumentos sucessivos de tarifa de 4,8% em 2024 e 2025, elevando as despesas operacionais dos proprietários de edifícios e prolongando os períodos de retorno para melhorias de eficiência.[3]Vietnam Electricity, "Ajuste da Tarifa Média de Eletricidade no Varejo 2025," evn.com.vn As cargas de HVAC representam 30-50% do consumo de eletricidade em edifícios comerciais típicos e até 60% em data centers, tornando a incerteza tarifária um risco material de orçamento. Embora preços mais altos incentivem o investimento em acionamentos de velocidade variável, economizadores de resfriamento gratuito e sistemas de armazenamento térmico, muitos gerentes de instalações adiam a substituição até que as tarifas se estabilizem. A transição do PDP8 para a geração renovável introduz custos de balanceamento da rede que podem provocar novos ajustes de tarifas. Os consumidores residenciais atrasam a substituição de unidades de janela ineficientes, retardando a penetração de mini-splits inversores que se alinham com as metas nacionais de economia de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Sustentabilidade do Ar-Condicionado Redefine a Demanda

Os equipamentos de ar-condicionado capturaram 45,43% da participação de receita do mercado de HVAC do Vietnã em 2025, e o segmento está preparado para crescer a um CAGR de 7,43% até 2031. No mercado de HVAC do Vietnã, os mini-splits sem dutos dominam as aplicações residenciais porque podem ser conectados à energia monofásica e requerem trabalho estrutural mínimo. Os compradores comerciais preferem sistemas de fluxo de refrigerante variável que proporcionam independência de zona e recuperam calor residual, melhorando a eficiência em carga parcial em escritórios de planta aberta e espaços de coworking. A demanda por resfriadores é estável em hotéis, hospitais e escritórios de alto padrão onde as capacidades das plantas excedem 500 TR, com compressores de parafuso e centrífugos preferidos por altos COPs tanto em carga total quanto parcial. A transição para o refrigerante R-32 e condensadores de microcanal está reduzindo os volumes de carga e melhorando os coeficientes de transferência de calor. As unidades de cobertura embaladas e os ar-condicionados terminais continuam sendo itens essenciais em pequenos estabelecimentos de varejo e salas de aula independentes devido à sua facilidade de manutenção plug-and-play.

Os equipamentos de aquecimento permanecem um nicho porque as temperaturas tropicais raramente caem abaixo de 18 °C, mas os aquecedores de água por bomba de calor estão ganhando espaço em resorts e hospitais que valorizam a energia recuperada do calor residual do condensador. Os produtos de ventilação, incluindo sistemas de ar externo dedicados, ventiladores com recuperação de energia e controle de demanda inteligente baseado em CO₂, estão registrando ganhos constantes à medida que a QCVN 04:2019/BXD endurece os mandatos de ar fresco e extração de fumaça. Em salas limpas e enfermarias de isolamento de saúde, as unidades de filtro de ventilador com motores EC e filtros ULPA atendem a limites mais rigorosos de partículas e patógenos. Os fornecedores que agrupam equipamentos de ar-condicionado e ventilação com controles unificados podem se diferenciar pela velocidade de comissionamento e capacidades de análise de dados.

Por Tipo de Instalação: Dominância do Retrofit Encontra o Impulso das Novas Construções

O retrofit e a substituição representaram 61,64% do mercado de HVAC do Vietnã em 2025, à medida que edifícios construídos antes da QCVN 09:2017/BXD buscam melhorias de eficiência energética e controles digitais. Os proprietários de escritórios, hotéis e centros de varejo anteriores a 2010 frequentemente substituem resfriadores de velocidade fixa e controles pneumáticos por sistemas acionados por inversores e sistemas de gerenciamento predial, reduzindo as contas anuais de eletricidade em até 30%. Os mandatos de auditoria do VNEEP para instalações que ultrapassam 1.000 TOE por ano desbloqueiam empréstimos concessionários e incentivos fiscais que encurtam o retorno para menos de cinco anos, expandindo o tamanho do mercado de HVAC do Vietnã para serviços de retrofit. A demanda residencial é impulsionada por famílias de renda média que fazem upgrade para mini-splits mais silenciosos e habilitados para Wi-Fi que se integram a ecossistemas de casa inteligente.

As instalações em novas construções estão projetadas para crescer a um CAGR de 7,89%, impulsionadas por megaprojetos como a Lotte Eco Smart City de Thu Thiem e a Dong Anh Smart City perto de Hanói. As equipes de projeto integradas empregam BIM e módulos MEP pré-fabricados para acelerar os cronogramas e minimizar o desperdício de materiais. Os estudos de viabilidade de resfriamento distrital em Thu Thiem e Can Tho favorecem resfriadores de alta eficiência, tanques de armazenamento térmico e circuitos terciários atendendo a clusters de uso misto. As fábricas greenfield nos polos industriais do norte instalam salas limpas em conformidade com ISO e unidades de tratamento de ar de alta pressão estática durante a fase de estrutura e núcleo para evitar retrofits dispendiosos. À medida que a construção avança em direção à certificação verde, os prêmios de custo inicial para HVAC de alta eficiência são cada vez mais justificados por menores despesas operacionais e atração de inquilinos.

Por Usuário Final: O Impulso Comercial se Fortalece Apesar da Base Residencial

O setor residencial representou 41,53% da participação do mercado de HVAC do Vietnã em 2025, ancorado pelo uso generalizado de mini-splits inversores com preços entre USD 300 e USD 800 por capacidade de 9.000-18.000 BTU. Os programas de garantia de marca e a disponibilidade de serviços são fatores decisivos para os compradores da classe média, incentivando os fabricantes a localizar a montagem e expandir os depósitos de peças. No entanto, o aumento das tarifas de eletricidade torna os compradores de nível básico relutantes em substituir unidades legadas, e os segmentos de baixa renda em áreas rurais continuam optando por modelos de janela de velocidade fixa. Os incorporadores de apartamentos de luxo pré-instalam sistemas VRF ou centralizados para diferenciar os projetos e obter preços unitários mais altos.

A demanda comercial está prevista para superar a residencial a um CAGR de 7,68% até 2031. Os escritórios estão migrando para caixas de volume de ar variável com sensores de CO₂ e gêmeos digitais, permitindo o monitoramento de energia em tempo real. Os data centers, beneficiando-se das regras regulatórias de localização de dados, requerem resfriamento de precisão com redundância N+1 e estão sendo pioneiros em implantações de resfriamento líquido para cargas de trabalho de IA. Os hospitais estão adotando suítes cirúrgicas com filtragem HEPA e pressão positiva e salas de isolamento com pressão negativa para atender aos benchmarks de controle de infecções, estimulando assim a demanda por unidades de tratamento de ar de ventilador duplo e velocidade variável. Os centros de varejo preferem unidades de cobertura embaladas combinadas com algoritmos de resposta à demanda que modulam os ventiladores de suprimento de acordo com análises de tráfego de pedestres. As plantas de manufatura instalam resfriadores evaporativos e grandes ventiladores de deestratificação para mitigar os riscos de estresse térmico, complementando o resfriamento pontual em linhas de produção sensíveis.

Por Tipo de Edificação (Comercial): Os Data Centers Definem o Ritmo da Inovação

As torres de escritórios representaram 34,23% das instalações de HVAC comercial em 2025, consolidando seu status como o maior grupo de usuários no mercado de HVAC do Vietnã. Os proprietários de imóveis Classe A estão realizando retrofit com sistemas de vigas resfriadas e distribuição de ar pelo piso que reduzem a pressão estática e melhoram o conforto dos ocupantes. Os contratos inteligentes alocam economias de energia entre proprietários e inquilinos, incentivando a adoção antecipada de manutenção preditiva e controles baseados em IA.

Os data centers estão projetados para registrar o CAGR mais rápido de 8,24% à medida que os grandes provedores de nuvem globais, as telecomunicações domésticas e os provedores de colocation ampliam a capacidade para atender à economia digital em expansão do Vietnã. Racks de alta densidade que excedem 10 kW requerem resfriamento em fileira, trocadores de calor de porta traseira ou circuitos líquidos direto ao chip capazes de lidar com 30 kW por rack, mantendo temperaturas de entrada de 18-27 °C e umidade relativa de 40-60%. O workshop de 2025 do Capítulo ASHRAE do Vietnã destacou o potencial do resfriamento líquido para melhorar o desempenho térmico em até 3.500 vezes, sublinhando sua relevância para instalações de próxima geração. Hotéis, resorts e locais de entretenimento continuam priorizando operações de baixo ruído e recuperação de calor para água quente doméstica, enquanto os projetos de saúde exigem 100% de ar externo e controles rigorosos de pressurização para atender às diretrizes ASHRAE 170.

Análise Geográfica

O sul do Vietnã, liderado pela Cidade de Ho Chi Minh e províncias vizinhas como Binh Duong e Dong Nai, apresenta a maior densidade de instalações graças a um clima quente e úmido durante todo o ano, um amplo inventário de imóveis comerciais e proximidade a portos que agilizam as importações de equipamentos. Os prósperos parques logísticos e complexos de manufatura orientados para exportação da região também sustentam a demanda por grandes unidades de tratamento de ar e sistemas de HVAC para salas limpas, consolidando sua posição como o principal motor de crescimento do mercado de HVAC do Vietnã.

O norte do Vietnã, ancorado por Hanói e Bac Ninh, Bac Giang e Hai Phong, ocupa o segundo lugar em tamanho de mercado, à medida que escritórios governamentais, clusters de montagem de eletrônicos e uma crescente classe média impulsionam a demanda tanto por mini-splits residenciais quanto por soluções de salas limpas industriais. Os invernos do norte criam cargas de aquecimento periódicas, criando um nicho para sistemas de bomba de calor reversíveis em hotéis e instalações de saúde. Os parques industriais de alta tecnologia em Bac Ninh e Hai Phong especificam salas limpas de classe ISO e controle preciso de umidade, atraindo contratantes especializados capazes de balanceamento e comissionamento certificados pela NEBB.

A região central, notavelmente Da Nang e Quang Nam, está emergindo como um polo de crescimento secundário apoiado pelo turismo, melhorias portuárias e iniciativas de cidades inteligentes. Os resorts à beira-mar de Da Nang requerem resfriadores centralizados e unidades de baixo ruído para quartos de hóspedes, enquanto a designação da cidade como piloto de cidade inteligente estimula o interesse em resfriamento distrital e controles prediais habilitados para IoT. O Delta do Mekong, com Can Tho em seu núcleo, fica atrás em penetração devido aos menores níveis de renda e à ampla dependência de ventilação natural; no entanto, planos de ação de resfriamento urbano e financiamento de resiliência climática estão começando a introduzir ventiladores de alta eficiência, sombreamento passivo e ar-condicionados acessíveis que expandem o mercado de HVAC do Vietnã alcançável em cidades menores.

A participação do Vietnã nas iniciativas de harmonização da ASEAN, incluindo a adoção dos métodos de teste ISO 5151:2010 para ar-condicionados de ambiente, está facilitando o comércio transfronteiriço e permitindo que os fabricantes atendam a vários mercados do Sudeste Asiático com plataformas padronizadas. A elevação do ASHRAE Vietnã ao status de Capítulo em 2025 e o estabelecimento de grupos de trabalho técnicos sobre salas limpas, qualidade do ar interno e edificações de emissão líquida zero sinalizam uma integração mais profunda com organismos internacionais de normas e redes profissionais, catalisando a transferência de tecnologia e o desenvolvimento de capacidades.

Cenário Competitivo

O mercado de HVAC do Vietnã é moderadamente fragmentado, apresentando fabricantes multinacionais de equipamentos, distribuidores regionais e contratantes locais de engenharia mecânica e elétrica. As marcas japonesas e sul-coreanas Daikin, Mitsubishi Electric, LG Electronics, Panasonic e Samsung comandam forte reconhecimento nos canais residenciais e comerciais leves por meio de plantas de montagem localizadas e densas redes de serviço. As plataformas VRV da Daikin e City Multi da Mitsubishi Electric dominam as aplicações VRF em escritórios e hotéis, enquanto LG e Samsung aproveitam os pontos de venda de eletrônicos de consumo para impulsionar mini-splits habilitados para Wi-Fi em cidades de segundo nível.

Os fornecedores ocidentais como Carrier, Johnson Controls (York) e Trane Technologies focam em resfriadores centralizados, sistemas de automação predial e contratos de longo prazo de operações e manutenção para complexos de alto padrão, hospitais e data centers. Eles frequentemente fazem parceria com empresas de EPC vietnamitas para navegar em licenciamentos, regras de conteúdo local e estruturas de financiamento de projetos. Os projetos-piloto de resfriamento distrital e os grandes empreendimentos de uso misto estão criando novos territórios onde os players globais e locais colaboram em infraestrutura de água gelada, integração de armazenamento térmico e modelos de serviço baseados em desempenho.

As empresas domésticas estão subindo na cadeia de valor. A REE Corporation evoluiu para um integrador completo de salas limpas e HVAC ao longo de 15 anos de P&D, entregando instalações certificadas pela NEBB para clientes de eletrônicos e farmacêuticos. A fabricação local do Intech Group de alojamentos HEPA terminais e dutos de aço inoxidável reduz custos e prazos de entrega, fortalecendo sua posição competitiva. As colaborações universidade-indústria, como a doação de 2025 da Panasonic de um Laboratório de Soluções de HVAC para a Universidade de Tecnologia da Cidade de Ho Chi Minh, estão cultivando a próxima geração de engenheiros versados nos padrões ASHRAE, ISO e QCVN, aprimorando ainda mais a capacidade local.

Líderes do Setor de HVAC do Vietnã

Samsung Electronics Co., Ltd.

Panasonic Holdings Corporation

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A LG Electronics começou a operar uma planta de ar-condicionado de 32.000 m² gerida por parceiros em Bekasi, Indonésia, com produção no primeiro ano de 700.000 unidades internas e externas, reforçando o fornecimento regional para o mercado de HVAC do Vietnã.

- Outubro de 2025: O Grupo Lotte reverteu sua decisão de cancelar o projeto Lotte Eco Smart City de USD 2,2 bilhões após garantir termos revisados de taxa de uso do solo, reiniciando o projeto e a aquisição de HVAC para 11 torres na Cidade de Ho Chi Minh.

- Junho de 2025: A ASHRAE elevou sua Seção do Vietnã ao status de Capítulo, inaugurando o órgão na Cidade de Ho Chi Minh e ampliando o acesso local às normas, publicações e treinamento profissional da ASHRAE.

- Janeiro de 2025: A Panasonic Air-Conditioning Vietnam transferiu um Laboratório de Soluções de HVAC para a Universidade de Tecnologia da Cidade de Ho Chi Minh para aprimorar as capacidades de pesquisa e abordar a lacuna de mão de obra qualificada.

- Novembro de 2024: A LG comprometeu um investimento adicional de USD 1 bilhão para expandir a capacidade de produção no Vietnã, reforçando a disponibilidade local de mini-splits inversores e sistemas VRF.

Escopo do Relatório do Mercado de HVAC do Vietnã

Os sistemas de HVAC garantem o conforto interno em espaços residenciais, comerciais e industriais. O aquecimento aquece os interiores durante o clima frio usando fornalhas, bombas de calor e sistemas radiantes, distribuindo o calor uniformemente para conforto e segurança. A ventilação troca o ar interno e externo, garantindo circulação, remoção de poluentes, controle de umidade e qualidade do ar. Utiliza métodos mecânicos e naturais para introduzir ar fresco e prevenir o acúmulo de gases nocivos e problemas de umidade. O ar-condicionado resfria e desumidifica os espaços durante o clima quente. Os sistemas modernos, incluindo unidades centrais e mini-splits sem dutos, utilizam ciclos de refrigeração para controle preciso de temperatura. Juntos, o aquecimento, a ventilação e o ar-condicionado se adaptam às mudanças climáticas e às necessidades dos ocupantes.

O estudo acompanha a receita acumulada por meio da venda de tipos de produtos de HVAC por vários players no Vietnã. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O Relatório do Mercado de HVAC do Vietnã é Segmentado por Tipo de Equipamento (Equipamentos de Ar-Condicionado, Equipamentos de Aquecimento e Equipamentos de Ventilação), Tipo de Instalação (Nova Construção e Retrofit e Substituição), Usuário Final (Residencial, Comercial e Industrial) e Tipo de Edificação (Edifícios de Escritórios, Data Centers, Hotelaria e Lazer, Saúde, Lojas e Shoppings de Varejo, Instituições de Ensino e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | ||

| Aquecedores Unitários | ||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar (UTAs) | |

| Filtros de Ar | ||

| Unidades de Bobina de Ventilador | ||

| Umidificadores e Desumidificadores | ||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Dutos |

| Mini-Splits sem Dutos | ||

| Unidades de Cobertura Embaladas | ||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Ar-Condicionados de Ambiente | ||

| Ar-Condicionados Terminais Embalados | ||

| Resfriadores | ||

| Nova Construção |

| Retrofit e Substituição |

| Residencial |

| Comercial |

| Industrial |

| Edifícios de Escritórios |

| Instalações de Saúde |

| Hotelaria e Lazer |

| Lojas e Shoppings de Varejo |

| Instituições de Ensino |

| Data Centers |

| Por Tipo de Equipamento | Equipamentos de Aquecimento | Caldeiras e Fornalhas | |

| Bombas de Calor | |||

| Aquecedores Unitários | |||

| Equipamentos de Ventilação | Unidades de Tratamento de Ar (UTAs) | ||

| Filtros de Ar | |||

| Unidades de Bobina de Ventilador | |||

| Umidificadores e Desumidificadores | |||

| Equipamentos de Ar-Condicionado | Ar-Condicionados Unitários | Splits com Dutos | |

| Mini-Splits sem Dutos | |||

| Unidades de Cobertura Embaladas | |||

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |||

| Ar-Condicionados de Ambiente | |||

| Ar-Condicionados Terminais Embalados | |||

| Resfriadores | |||

| Por Tipo de Instalação | Nova Construção | ||

| Retrofit e Substituição | |||

| Por Usuário Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificação (Comercial) | Edifícios de Escritórios | ||

| Instalações de Saúde | |||

| Hotelaria e Lazer | |||

| Lojas e Shoppings de Varejo | |||

| Instituições de Ensino | |||

| Data Centers | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de HVAC do Vietnã?

O tamanho do mercado de HVAC do Vietnã atingiu USD 3,91 bilhões em 2026.

Com que rapidez o mercado deve crescer nos próximos cinco anos?

O mercado está previsto para expandir a um CAGR de 6,96% de 2026 a 2031.

Qual categoria de equipamento domina as vendas?

Os equipamentos de ar-condicionado detêm a maior participação de receita com 45,43% e permanecem a categoria de crescimento mais rápido.

Por que os data centers são importantes para a demanda futura de HVAC?

Os data centers estão projetados para crescer a um CAGR de 8,24% à medida que as cargas de trabalho de nuvem e IA aumentam a intensidade de resfriamento e impulsionam a adoção de tecnologias de resfriamento de precisão e líquido.

Como as tarifas de eletricidade afetam as decisões de compra de HVAC?

Os recentes aumentos de tarifas elevam os custos operacionais e prolongam os períodos de retorno, levando os gerentes de instalações a preferir sistemas de alta eficiência e velocidade variável, mas atrasando alguns ciclos de substituição em meio à incerteza de preços.

Qual é o papel das políticas governamentais na expansão do mercado?

Os padrões obrigatórios de eficiência, as auditorias de energia e os incentivos para edificações verdes no âmbito das regulamentações VNEEP e QCVN impulsionam a adoção de mini-splits inversores, plataformas VRF e controles avançados em edificações novas e existentes.

Página atualizada pela última vez em: