Tamanho e Participação do Mercado de Equipamentos e Descartáveis Veterinários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

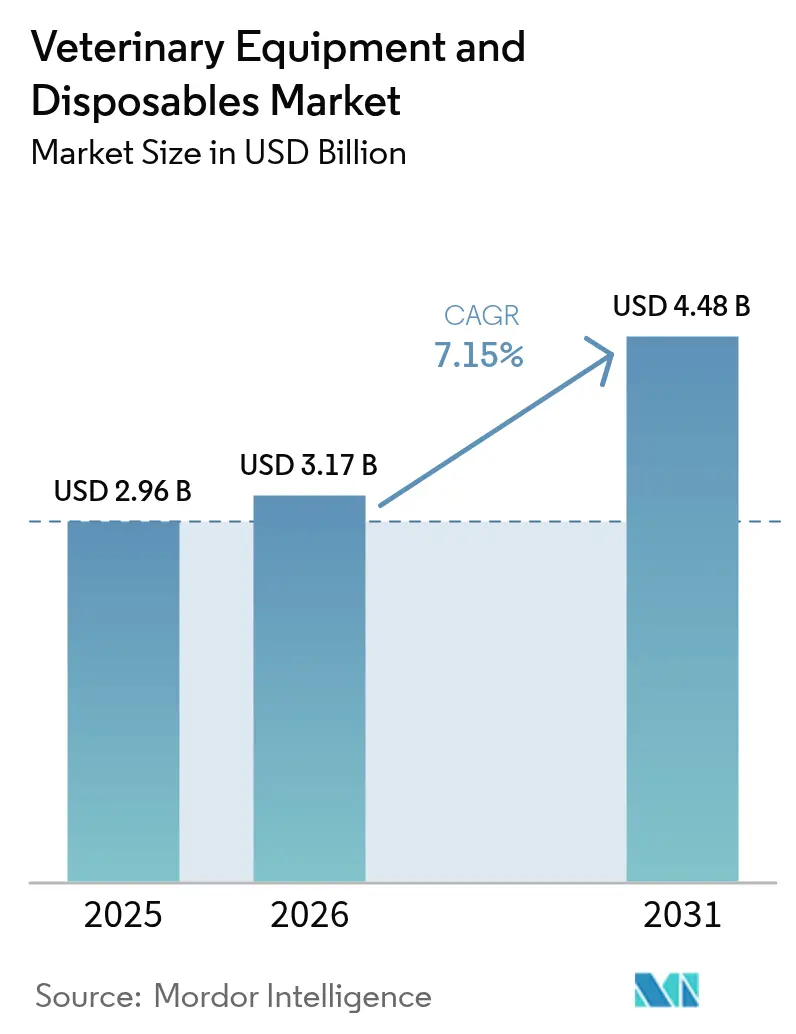

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos e Descartáveis Veterinários por Mordor Intelligence

Espera-se que o tamanho do mercado de equipamentos e descartáveis veterinários cresça de USD 2,96 bilhões em 2025 para USD 3,17 bilhões em 2026 e está previsto para atingir USD 4,48 bilhões até 2031, a um CAGR de 7,15% no período 2026-2031. O crescimento é impulsionado pela humanização sustentada dos animais de estimação, que eleva os gastos com diagnósticos avançados, pelos mandatos regulatórios de vigilância de doenças nos setores pecuários e por um fluxo constante de atualizações tecnológicas que encurtam os ciclos de substituição de equipamentos. O impulso é reforçado pela expansão do seguro para animais de estimação, que melhora a disposição dos clientes em autorizar procedimentos de maior valor, e pela rápida adoção de dispositivos portáteis habilitados por IA que se adequam tanto a modelos de atendimento em clínicas quanto a modelos de atendimento móvel. Os operadores pecuários acrescentam demanda adicional por meio de regimes obrigatórios de testagem para H5N1 que exigem analisadores robustos de ponto de atendimento [1]Fonte: USDA APHIS, "Ordem Federal Exigindo Testagem e Notificação de Influenza Aviária Altamente Patogênica (HPAI) em Rebanhos," aphis.usda.gov . A rivalidade competitiva está se intensificando à medida que os players de plataforma agrupam instrumentos, consumíveis, software em nuvem e análises de IA para criar ecossistemas de alta fidelização, enquanto fabricantes emergentes conquistam compradores sensíveis ao custo com designs modulares e de baixa necessidade de manutenção. A expansão de hospitais privados para animais de estimação na Ásia-Pacífico, juntamente com a consolidação de redes fragmentadas, posiciona a região como a geografia mais dinâmica para fornecedores de equipamentos.

Principais Conclusões do Relatório

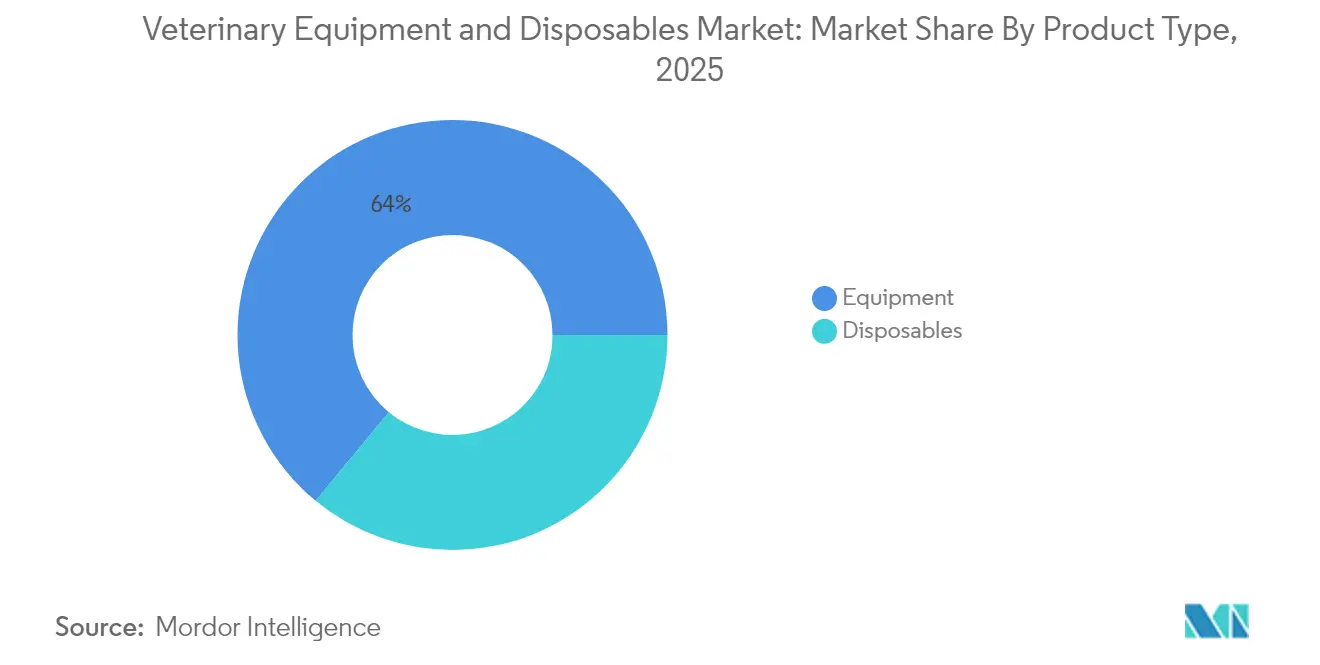

- Por tipo de produto, os equipamentos lideraram com 64,02% de participação na receita em 2025, enquanto os descartáveis têm previsão de expansão a um CAGR de 7,74% até 2031.

- Por tipo de animal, os animais de companhia detinham 57,85% da participação do mercado de equipamentos e descartáveis veterinários em 2025 e têm projeção de crescimento a um CAGR de 8,14% até 2031.

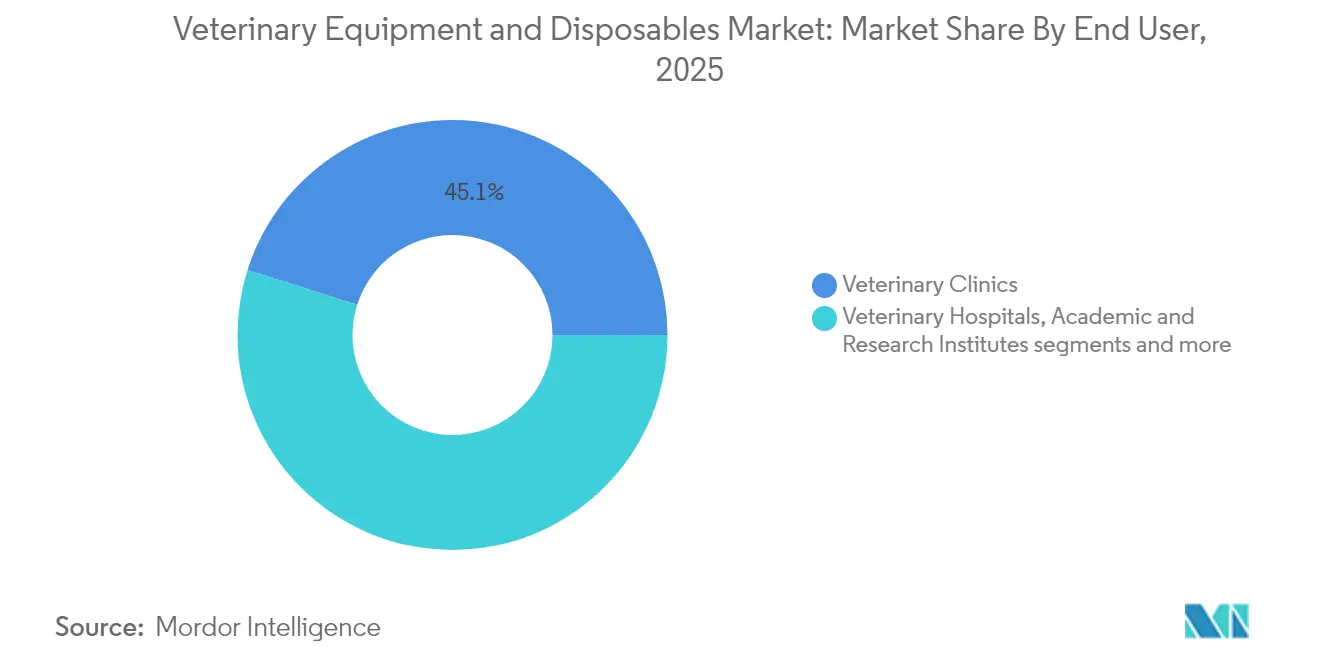

- Por usuário final, as clínicas veterinárias comandavam 45,12% da participação do tamanho do mercado de equipamentos e descartáveis veterinários em 2025, enquanto os serviços móveis e ambulatoriais registram o CAGR mais forte de 8,61% até 2031.

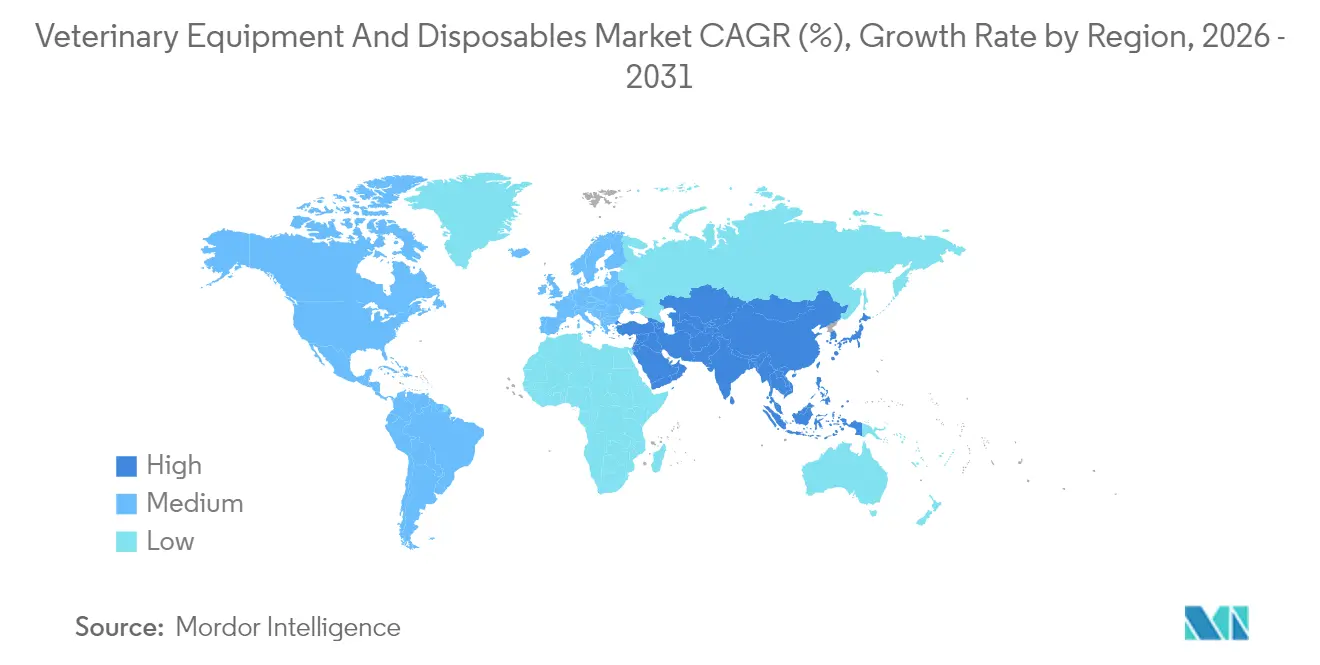

- Por geografia, a América do Norte capturou 41,05% da participação na receita em 2025; a Ásia-Pacífico está avançando a um CAGR de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos e Descartáveis Veterinários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido crescimento na penetração de seguros para animais de estimação | +1.20% | América do Norte e Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Aumento dos mandatos de vigilância de doenças em rebanhos | +0.90% | Global, com ênfase nos EUA, UE e China | Curto prazo (≤ 2 anos) |

| Expansão de ferramentas cirúrgicas minimamente invasivas | +1.10% | América do Norte e Europa, adoção gradual na APAC | Médio prazo (2-4 anos) |

| Crescimento das plataformas de diagnóstico tele-veterinário | +1.30% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção generalizada de endoscopia de uso único | +0.80% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Triagem genética impulsionando a demanda por equipamentos preventivos | +0.70% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento na Penetração de Seguros para Animais de Estimação

As apólices de seguro para animais de estimação estão remodelando o mercado de equipamentos e descartáveis veterinários ao encorajar a adoção antecipada de sistemas de imagem de alta qualidade e laboratórios internos. Clientes segurados aprovam diagnósticos avançados 2,3 vezes mais frequentemente do que proprietários não segurados, o que eleva a receita das clínicas e acelera os períodos de retorno dos equipamentos. Nos Estados Unidos, a cobertura de apólices agora supera 5,5 milhões de animais de estimação, e as seguradoras exigem cada vez mais relatórios detalhados de imagem ou patologia para validação de sinistros, levando as clínicas a atualizar para plataformas de radiografia digital e TC. A Europa espelha essa trajetória, pois os países nórdicos superam uma taxa de penetração de 30%, impulsionando a modernização generalizada de monitores de anestesia e consultórios odontológicos. Os provedores asiáticos estão lançando produtos de microsseguro agrupados que cobrem diagnósticos ambulatoriais, ampliando ainda mais a demanda. O efeito cascata de limites de reembolso mais elevados apoia a colocação de instrumentos premium em redes corporativas e clínicas independentes.

Aumento dos Mandatos de Vigilância de Doenças em Rebanhos

A Ordem Federal do USDA de abril de 2024 obriga os rebanhos leiteiros a realizar testes para H5N1 antes do transporte interestadual, impulsionando imediatamente os pedidos de unidades de PCR em fazendas, analisadores de sangue portáteis e software seguro de registro de dados. As autoridades europeias e chinesas estão implementando estruturas comparáveis que exigem diagnósticos rastreáveis e rápidos em operações de aves, suínos e bovinos, catalisando a aquisição de equipamentos robustos de ultrassom e imagem térmica. Os produtores utilizam essas ferramentas para minimizar o tempo de quarentena e manter a elegibilidade para exportação, resultando em receita recorrente de consumíveis para os fabricantes. Os mandatos também aceleram a expansão da capacidade laboratorial, estimulando as vendas de centrífugas, cabines de biossegurança e robótica de preparação de amostras. A substituição de curto ciclo de sensores implantados em campo sustenta o crescimento do mercado de reposição ao longo do período de previsão.

Expansão de Ferramentas Cirúrgicas Minimamente Invasivas

Os cirurgiões veterinários estão cada vez mais favorecendo técnicas laparoscópicas, artroscópicas e endoscópicas que reduzem a dor pós-operatória e encurtam os intervalos de recuperação, elevando assim a demanda por câmeras de alta definição, insufladores e instrumentos articulados. A utilização de endoscopia rígida aumentou 34% desde 2024, com procedimentos como uretroscopia e toracoscopia ganhando ampla aceitação. Hospitais especializados investem em torres de visualização 4K e dispositivos de energia avançados para comercializar pacotes de atendimento premium. Ao mesmo tempo, escopios compactos tudo-em-um tornam as opções minimamente invasivas viáveis para clínicas de médio porte. Kits de acessórios descartáveis apoiam os padrões de controle de infecção e permitem uma estimativa de custo previsível por caso. No médio prazo, espera-se que o reconhecimento de imagem assistido por IA aprimore a precisão na detecção de lesões, desbloqueando novos fluxos de receita para assinaturas de serviços de software.

Crescimento das Plataformas de Diagnóstico Tele-Veterinário

Os volumes de teleconsulta permanecem acima dos níveis pré-pandemia, pois os clientes apreciam a conveniência e as regiões rurais se beneficiam do acesso a especialistas. Dispositivos como o iSTAT Alinity v da Zoetis fornecem painéis de eletrólitos e gases sanguíneos em menos de três minutos, apoiando protocolos de tratamento remoto. Plataformas de citologia habilitadas por IA, como o Vetscan Imagyst, automatizam a interpretação de resultados, o que mitiga a escassez de patologistas especialistas enquanto melhora a consistência diagnóstica. As clínicas também implantam carrinhos móveis que integram lâmpadas de fenda com câmera e escopios de dermatologia, permitindo que os veterinários realizem exames abrangentes durante visitas domiciliares ou visitas a fazendas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital para suítes de imagem avançadas | -1.40% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de radiologistas veterinários qualificados | -0.80% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Cultura de reutilização em mercados sensíveis ao preço | -1.10% | Mercados emergentes da APAC, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Ambiguidade regulatória para novos descartáveis | -0.60% | Global, com intensidade regional variável | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital para Suítes de Imagem Avançadas

As unidades de radiografia digital começam em torno de USD 21.000, e as suítes completas de radiografia digital têm uma média de USD 29.995; no entanto, os custos ao longo da vida útil dobram quando garantias, contratos de manutenção e atualizações de software são considerados. Clínicas pequenas adiam as compras ou recorrem a sistemas recondicionados, o que desacelera o giro do mercado primário. Em economias emergentes, o acesso limitado a financiamentos com juros baixos dificulta ainda mais a adoção de plataformas de TC e RM. As grandes redes corporativas aproveitam descontos por volume e serviços centralizados de leitura para diluir os custos por exame, ampliando assim a lacuna tecnológica entre redes consolidadas e profissionais autônomos. Incentivos fiscais governamentais, como a Seção 179 dos EUA, proporcionam alívio parcial, mas não compensam totalmente a intensidade de capital que limita a penetração dos equipamentos.

Escassez de Radiologistas Veterinários Qualificados

A América do Norte tem menos de 700 radiologistas veterinários certificados pelo conselho, uma escassez que dificulta a plena utilização de modalidades de imagem avançadas. A Europa enfrenta desequilíbrios semelhantes, pois as cargas de trabalho por especialista excedem níveis sustentáveis, levando a atrasos diagnósticos e esgotamento profissional. Os programas acadêmicos têm dificuldade em expandir o número de vagas devido à infraestrutura de treinamento limitada, enquanto o crescente endividamento estudantil desencoraja a especialização em campos específicos. O software de análise de imagem baseado em IA ajuda a mitigar os acúmulos de casos rotineiros; no entanto, estudos complexos ainda requerem interpretação humana, tornando a contratação de pessoal um gargalo persistente. As clínicas, portanto, hesitam em investir em modalidades de alta qualidade que podem ficar ociosas, moderando assim a trajetória de crescimento do mercado de equipamentos e descartáveis veterinários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Equipamentos Impulsiona a Inovação

Os equipamentos representaram 64,02% do mercado de equipamentos e descartáveis veterinários em 2025, sublinhando a natureza intensiva em capital das operações modernas de clínicas. As unidades de imagem diagnóstica são a subcategoria de crescimento mais rápido, pois o ultrassom integrado com IA e a radiografia digital reduzem os tempos de exame e melhoram a precisão da triagem. Lasers cirúrgicos e dispositivos de terapia regenerativa ampliam as opções terapêuticas e apresentam margens premium. As estações de trabalho de anestesia e os monitores multiparamétricos registram adoção constante devido a protocolos de segurança procedural mais rigorosos. O tamanho do mercado de equipamentos e descartáveis veterinários para descartáveis é menor; no entanto, campos cirúrgicos, cateteres e consumíveis de endoscopia de uso único têm projeção de registrar um CAGR de 7,74%, impulsionados pelos padrões de controle de infecção e modelos de custo previsíveis.

Os descartáveis representaram uma participação de 35,98% em 2025, mas seu perfil de receita recorrente atrai fornecedores que buscam fluxos de caixa estáveis. Seringas e agulhas dominam o volume; curativos e lâminas de citologia estão crescendo, com foco em dermatologia preventiva. Os acessórios de endoscopia de uso único ganham atenção onde o risco de contaminação é alto, embora estudos recentes tenham constatado que as pinças reutilizáveis são não inferiores após esterilização repetida. Os debates de custo-benefício moldarão os níveis de penetração, especialmente em clínicas com recursos limitados. Os avanços em materiais de laminados respiráveis reduzem o impacto ambiental dos descartáveis e podem atrair compradores com foco em sustentabilidade.

Por Tipo de Animal: Animais de Companhia Lideram o Crescimento

Os animais de companhia detinham uma participação de 57,85% do mercado de equipamentos e descartáveis veterinários em 2025 e têm projeção de crescimento a um CAGR de 8,14%, apoiados pela adoção urbana de animais de estimação e pelo envelhecimento das populações caninas e felinas. Os cães apresentam anatomia variada que motiva as clínicas a manter um amplo estoque de sondas, escopios e implantes ortopédicos. Recintos calmantes específicos para felinos e unidades odontológicas de baixo ruído melhoram a conformidade, aumentando assim a utilização dos equipamentos. Os profissionais de equinos investem em sistemas portáteis de radiografia e terapia regenerativa para casos de medicina esportiva, embora os volumes permaneçam de nicho. Os animais exóticos estimulam a demanda por miniendoscópios e analisadores de hematologia microfluídicos.

Os animais de produção retiveram uma participação de 42,15% em 2025, impulsionados por investimentos em biossegurança de laticínios e aves. O tamanho do mercado de equipamentos e descartáveis veterinários para bovinos aumentou após a ordem de vigilância de H5N1 levar as fazendas a adquirir leitores de PCR móveis. Os produtores de suínos instalam câmeras automatizadas de peso corporal e matrizes de sensores de gás para otimizar a conversão alimentar. Os integradores de aves usam termografia portátil e testes rápidos de antígenos para gerenciar a saúde do lote em galpões de alta densidade. Os segmentos de caprinos e ovinos permanecem subequipados, mas apresentam potencial de crescimento, à medida que a carne de pequenos ruminantes ganha popularidade na África e no Sudeste Asiático.

Por Usuário Final: Clínicas Dominam, Serviços Móveis Crescem Rapidamente

As clínicas veterinárias capturaram 45,12% da participação do mercado de equipamentos e descartáveis veterinários em 2025, adquirindo raios-X digitais de médio porte, analisadores de sangue internos e consultórios odontológicos que apoiam programas rotineiros de bem-estar. Os grupos corporativos aproveitam as compras centralizadas para negociar equipamentos agrupados com assinaturas de software, o que promove a fidelização. As clínicas independentes se diferenciam por meio de serviços de nicho, como imagem reprodutiva ou reabilitação a laser, estimulando a adição de equipamentos direcionados.

As unidades móveis e ambulatoriais são o segmento de usuário final de crescimento mais rápido, registrando um CAGR de 8,61% até 2031, à medida que os proprietários de animais de estimação buscam a conveniência do atendimento domiciliar. O ultrassom portátil, os analisadores de química alimentados por bateria e os otoscópios sem fio permitem diagnósticos de campo abrangentes. Os hospitais retêm uma participação de 28,45%, com foco em RM, TC e fluoroscopia, que sustentam os cuidados intensivos e a cirurgia especializada. As instituições acadêmicas adquirem simuladores de alta fidelidade e equipamentos de imagem avançados para atender aos padrões curriculares em evolução, embora os ciclos orçamentários causem demanda irregular.

Análise Geográfica

A América do Norte detinha 41,05% da receita de 2025, ancorada pela alta posse de animais de estimação, penetração favorável de seguros e diretivas federais de testagem de rebanhos que estimulam atualizações de equipamentos. As clínicas dos Estados Unidos estão adotando rapidamente plataformas de hematologia e citologia com tecnologia de IA, enquanto o Canadá está enfatizando a rastreabilidade de bovinos e o atendimento odontológico de animais de companhia. A crescente classe média do México impulsiona programas de bem-estar para filhotes e gatinhos, levando ao aumento do giro de pequenos equipamentos. Embora maduro, o mercado ainda representa uma oportunidade para substituição de radiografia digital alimentada por bateria e PACS em nuvem que otimizam os fluxos de trabalho.

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 9,12% até 2031. O Japão adota ferramentas cirúrgicas minimamente invasivas para atender a uma população de animais de estimação envelhecida. A Coreia do Sul lidera em neurodignósticos digitais para cães de pequeno porte propensos à DDIV. A modernização da pecuária na Índia impulsiona a adoção de ultrassom portátil e leitores de teste de mastite, enquanto a Austrália atualiza seus sistemas de inspeção de aves biosseguros para manter o status de exportação.

A Europa ocupa o segundo lugar em participação devido às robustas regulamentações de bem-estar animal e à ampla cobertura de animais de companhia. A Alemanha exige certificação de segurança radiológica para operadores de raios-X, impulsionando atualizações para detectores de baixa dose. A investigação da Autoridade de Concorrência e Mercados do Reino Unido sobre preços veterinários pode estimular a aquisição orientada pela transparência de analisadores mais econômicos. A França e os Países Baixos estão pilotando sistemas ecológicos de captação de anestesia, alinhando-se com as ambições do Pacto Ecológico Europeu. Os mercados do sul, como a Espanha, priorizam a versatilidade multiespecífica nas suítes de imagem para atender a clínicas mistas de animais de companhia e produção.

Panorama regulatório

A regulamentação para dispositivos exclusivamente veterinários é, em geral, menos prescritiva do que para dispositivos médicos de uso humano em vários mercados importantes, mas as expectativas de conformidade estão se tornando mais rígidas em relação a controles de sistema de qualidade e segurança. Nos Estados Unidos, o FDA Center for Veterinary Medicine (CVM) não oferece uma via formal de aprovação pré-comercialização ou de 510(k) para dispositivos exclusivamente veterinários. Em vez disso, os fabricantes permanecem responsáveis por evitar a rotulagem incorreta e a adulteração sob o FD&C Act, o que aumenta o peso prático da documentação, da rotulagem e dos controles pós-comercialização.

Uma mudança transversal importante para fabricantes que fornecem instrumentos e descartáveis a cadeias de suprimentos regulamentadas é a mudança no alinhamento da gestão da qualidade. A partir de 2 de fevereiro de 2026, o FDA Quality Management System Regulation (QMSR) se alinha com a ISO 13485:2016, reforçando o SGQ baseado em normas ISO como um pilar de acesso ao mercado, mesmo quando dispositivos veterinários não são liberados por uma via dedicada de pré-comercialização. Na Europa, a falta de uma estrutura harmonizada da UE para dispositivos veterinários mantém os requisitos fragmentados por estado-membro, enquanto obrigações gerais de segurança de produtos, como o General Product Safety Regulation (EU) 2023/988, moldam a rotulagem, a rastreabilidade e a preparação para recolhimentos de equipamentos e consumíveis de uso único.

Cenário Competitivo

O mercado de equipamentos e descartáveis veterinários é moderadamente concentrado, com a América do Norte liderando atualmente, enquanto a região Ásia-Pacífico é a de crescimento mais rápido. A concorrência está dividida entre equipamentos de capital (estações de trabalho de anestesia, monitores, imagem e odontologia) e consumíveis de alto giro (agulhas, conjuntos intravenosos, cateteres e campos cirúrgicos). Fornecedores de plataforma como Midmark (entrega odontológica, esterilizadores e monitoramento de pacientes), Mindray Animal Medical (anestesia, monitoramento e imagem) e B. Braun Vet Care (bombas/linhas de infusão e conjuntos sem DEHP) dependem da cobertura de serviços e peças OEM para criar fidelização. Os distribuidores/integradores Covetrus agrupam equipamentos com software, financiamento e suporte em campo, moldando as escolhas de aquisição de clínicas e grupos corporativos. Seus catálogos abrangem anestesia, odontologia, imagem, analisadores laboratoriais e consumíveis de marca própria. Os especialistas regionais (por exemplo, Eickemeyer, Dispomed/Avante) completam o cenário, competindo em valor, treinamento e SKUs de nicho. Os ecossistemas de instrumentos de diagnóstico estão influenciando cada vez mais o capital e o consumo de consumíveis: a IDEXX continua a expandir sua base instalada e a linha de analisadores em clínica, reforçando a receita recorrente de reagentes e serviços.

Líderes do Setor de Equipamentos e Descartáveis Veterinários

Mindray Medical International Limited

Medtronic

B. Braun SE

ICU Medical, Inc. (Smiths Medical Inc.)

Midmark Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização de fluxos de trabalho e o diagnóstico descentralizado estão expandindo o alcance endereçável dos ecossistemas de equipamentos veterinários além das instalações tradicionais em clínicas, particularmente à medida que os serviços móveis e ambulatoriais se expandem. Fornecedores de plataformas e integradores estão usando ferramentas de gestão de práticas em nuvem, fluxos de trabalho de televeterinária e diagnósticos assistidos por IA para conectar instrumentos (imagem, analisadores em clínica, monitoramento) a consumíveis e softwares recorrentes, permitindo pacotes de aquisição que reduzem o atrito para clínicas que enfrentam restrições de pessoal e cobertura desigual de especialistas.

Programas de vigilância de doenças e investimentos em biossegurança também criam demanda por diagnósticos robustos no ponto de atendimento e relatórios rastreáveis em operações pecuárias, além da demanda de animais de companhia por cuidados avançados. A Ordem Federal do USDA (abril de 2024), que exige testes e relatórios de H5N1 para pecuária antes de determinadas movimentações, é um catalisador concreto de demanda para analisadores em fazendas e consumíveis associados, enquanto órgãos globais de saúde animal continuam a enfatizar a vigilância e a rastreabilidade como requisitos do sistema. No lado da oferta, investimentos contínuos em fabricação de saúde animal, como a expansão de 895 milhões de dólares americanos da Merck Animal Health em De Soto, Kansas, anunciada em 2025, apontam para expansões contínuas de capacidade e capacidade que podem ampliar a disponibilidade de consumíveis veterinários e infraestrutura de suporte relacionada a instalações de equipamentos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Mindray Animal Medical relatou a instalação de seu ventilador SV300 Vet em um hospital veterinário em Belo Horizonte, Brasil. A instalação destaca a penetração contínua de equipamentos de terapia intensiva e suporte à vida em polos emergentes de cuidados com animais de estimação em áreas urbanas. Também apoia a estratégia da Mindray de expandir sua base instalada veterinária fora dos mercados principais, o que pode impulsionar treinamento, serviços e consumíveis acessórios compatíveis.

- Junho de 2025: a Mindray Animal Medical inaugurou seu Centro de Treinamento Europeu no World Trade Center em Haia, Países Baixos. O centro fortalece o treinamento clínico regional e a capacidade de pós-venda para plataformas de imagem, monitoramento de pacientes e anestesia/suporte à vida. Uma presença dedicada de treinamento pode acelerar a adoção e padronizar a utilização, o que, por sua vez, apoia maior tempo de atividade dos equipamentos e compras repetidas de descartáveis compatíveis.

- Outubro de 2024: a Mindray Animal Medical iniciou as obras do Mindray Animal Tech Park em Longhua, Shenzhen, planejado como uma sede global e centro de inovação de 60.000 metros quadrados, abrangendo monitoramento veterinário, suporte à vida, imagem e diagnósticos in vitro. O projeto sinaliza um investimento de longo ciclo em capacidade de P&D e industrialização dedicada a linhas de produtos veterinários. Concentrar múltiplas modalidades em um único polo pode acelerar o desenvolvimento de plataformas e apoiar ofertas combinadas de instrumentos e consumíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de novos equipamentos de uso veterinário e descartáveis de uso único adquiridos para diagnóstico, monitoramento, anestesia, apoio cirúrgico e cuidados clínicos de rotina em animais, em ambientes de cuidado comuns.

Exclusões de escopo: unidades usadas ou recondicionadas, locações, aditivos para alimentação animal e terapêuticos farmacêuticos são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Equipamentos

- Equipamentos Terapêuticos

- Imagem Diagnóstica

- Máquinas de Anestesia

- Monitoramento de Pacientes

- Equipamentos Odontológicos

- Descartáveis

- Seringas e Agulhas

- Conjuntos de Infusão e Transfusão

- Cateteres

- Curativos e Bandagens

- Campos e Aventais Cirúrgicos

- Equipamentos

- Por Tipo de Animal

- Animais de Companhia

- Cães

- Gatos

- Cavalos

- Outros

- Animais de Produção

- Bovinos

- Suínos

- Aves

- Outros

- Animais de Companhia

- Por Usuário Final

- Clínicas Veterinárias

- Hospitais Veterinários

- Institutos Acadêmicos e de Pesquisa

- Serviços Móveis e Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental é usado para definir o mapa de mercado, construir os indicadores de demanda iniciais e fixar o tratamento de moeda e inflação antes do início da modelagem. Baseamo-nos em fontes públicas como estatísticas de saúde animal e pecuária do USDA, referências de doenças zoonóticas do CDC, séries de produção pecuária da FAO, indicadores macroeconômicos e de gastos com saúde do Banco Mundial, e dados comerciais da U.S. International Trade Commission para categorias relevantes de dispositivos e plásticos.

Para manter as premissas fundamentadas, também analisamos relatórios anuais de empresas e apresentações a investidores, catálogos de produtos e registros regulatórios quando disponíveis, além de material de associações e conferências que discute volumes de procedimentos e padrões de adoção. Em alguns casos, assinaturas pagas de dados financeiros e notícias de empresas, sinais de embarques de importação e exportação, e bancos de dados de patentes ajudam a confirmar se o crescimento vem de volumes de unidades, mudanças no mix ou preços. As fontes listadas aqui são ilustrativas, e também verificamos muitas outras referências públicas para preencher lacunas e validar cruzadamente os números.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para confirmar o que está sendo efetivamente adquirido e instalado, e depois para testar as premissas de preços e substituição por trás do modelo. Conversamos com fabricantes, distribuidores e tomadores de decisão de clínicas e hospitais veterinários, além de profissionais de laboratório ou imagem em APAC, EMEA e Américas, de modo que o dimensionamento final reflita diferenças nos tipos de prática e na capacidade de gastos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 13% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | EMEA: 30% |

| Empresas menores: 18% | Gerentes: 52% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir da base ativa de cuidados veterinários e, em seguida, a converte em gastos usando uma lógica prática de utilização e precificação. Por exemplo, o modelo relaciona indicadores como tendências de posse de animais de companhia, população pecuária e eventos de doenças, densidade de clínicas e hospitais, intensidade de procedimentos para imagem e apoio cirúrgico, e ciclos de substituição de equipamentos essenciais, que são então traduzidos em volumes de compra anuais.

Esses totais são corroborados com aproximações bottom-up seletivas, incluindo verificações amostrais de PMV x volume para os principais tipos de equipamento, feedback de canais sobre a adesão a consumíveis, e verificações de sanidade de receita de fornecedores e distribuidores onde há divulgação financeira disponível. Quando surgem lacunas, especialmente para geografias menores ou linhas de descartáveis menos visíveis, usamos variáveis substitutas, como o crescimento dos gastos com serviços veterinários e sinais comerciais, para manter as estimativas consistentes.

A previsão usa análise de cenários apoiada por relações multivariadas simples entre crescimento de procedimentos, expansão de clínicas e progressão de preços, que são revisadas com respondentes primários para garantir realismo. Também mantemos uma divisão clara entre crescimento impulsionado por unidades e crescimento impulsionado por preços, de modo que os resultados possam ser explicados sem depender de uma única tendência combinada.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações em múltiplas etapas, nas quais os totais modelados são comparados com sinais independentes, como tendências relatadas de gastos em saúde animal, padrões de importação para categorias relevantes de dispositivos e mudanças observadas no mix de procedimentos. Se um valor discrepante aparecer, rastreamos até o fator que o originou e reverificamos as premissas por meio de ligações de acompanhamento ou referências documentais adicionais antes da aprovação final.

Uma segunda revisão por analista é realizada para confirmar os cálculos, garantir que as regras de escopo sejam aplicadas de forma consistente e verificar se o momento de conversão de moeda é tratado da mesma forma em todas as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias ou grandes movimentos de preços. Antes da entrega, realizamos uma nova revisão para que a versão publicada reflita as informações mais recentes disponíveis.

Comparação do tamanho do mercado de equipamentos e descartáveis veterinários da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos e descartáveis veterinários podem diferir bastante, mesmo quando o tema parece idêntico. As diferenças geralmente vêm de como cada editor define o que conta como equipamento em comparação com gastos mais amplos em saúde animal, qual ano é tratado como base, e como o crescimento de preços é tratado entre regiões.

Neste mercado, os principais fatores de divergência tendem a ser se equipamentos recondicionados ou de locação são contabilizados, se produtos farmacêuticos são erroneamente agrupados com dispositivos, e se os descartáveis são dimensionados a partir do uso clínico ou de proxies de embarque que podem variar com ciclos de estoque. O momento da conversão de moeda e a cadência de atualização também importam, já que as mudanças de preço em consumíveis podem alterar rapidamente os totais, e esses efeitos aparecem claramente quando as atualizações anuais são feitas em um cronograma consistente, como modelado aqui e revisado por meio de verificações de escopo e feedback de entrevistas, incluindo as exclusões aplicadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,17 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 3,50 bilhões de dólares americanos (2024) | Usa um ano-base anterior e pode incluir uma cesta de dispositivos mais ampla sem separar claramente novas compras da temporização de substituição, o que pode elevar o valor do ano corrente quando a adoção está acelerando. |

| Editora do Setor B | 2,96 bilhões de dólares americanos (2025) | Aplica uma definição mais restrita e depende mais de sinais orientados por embarques para consumíveis, o que pode subestimar o uso real quando o estoque do canal está sendo normalizado. |

Entre os três valores, a diferença é explicada principalmente pelos limites de escopo e pela escolha do ano-base, seguidos de como os ciclos de preços e substituição são tratados. Nossa abordagem permanece rastreável porque cada etapa está vinculada a fatores claros de compra, premissas práticas de utilização e verificações cruzadas repetíveis, em vez de um único número agregado de gastos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos e descartáveis veterinários em 2026?

O mercado está em USD 3,17 bilhões em 2026 e tem projeção de atingir USD 4,48 bilhões até 2031 a um CAGR de 7,15%.

Qual categoria de produto detém a maior participação na receita?

Os equipamentos dominam com uma participação de 64,02% em 2025, impulsionados por sistemas de imagem, anestesia e cirurgia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida expansão de hospitais para animais de estimação, as oportunidades de consolidação na China e a modernização da pecuária na Índia e no Sudeste Asiático impulsionam a região a um CAGR de 9,12%.

Como as clínicas veterinárias móveis estão influenciando o design dos equipamentos?

Seu crescimento de CAGR de 8,61% impulsiona a demanda por analisadores leves e alimentados por bateria, sondas de imagem sem fio e ferramentas conectadas à nuvem que funcionam em ambientes não clínicos.

Quais barreiras limitam a adoção de suítes de imagem de alta qualidade?

Os custos iniciais superiores a USD 21.000 para raios-X digitais e a escassez de radiologistas capazes de interpretar os exames limitam a adoção, especialmente em mercados emergentes.

Quais anos este Mercado de Equipamentos e Descartáveis Veterinários abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Equipamentos e Descartáveis Veterinários foi estimado em USD 3,17 bilhões.

Página atualizada pela última vez em: