Tamanho e Participação do Mercado de Dispositivos de Assistência Ventricular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

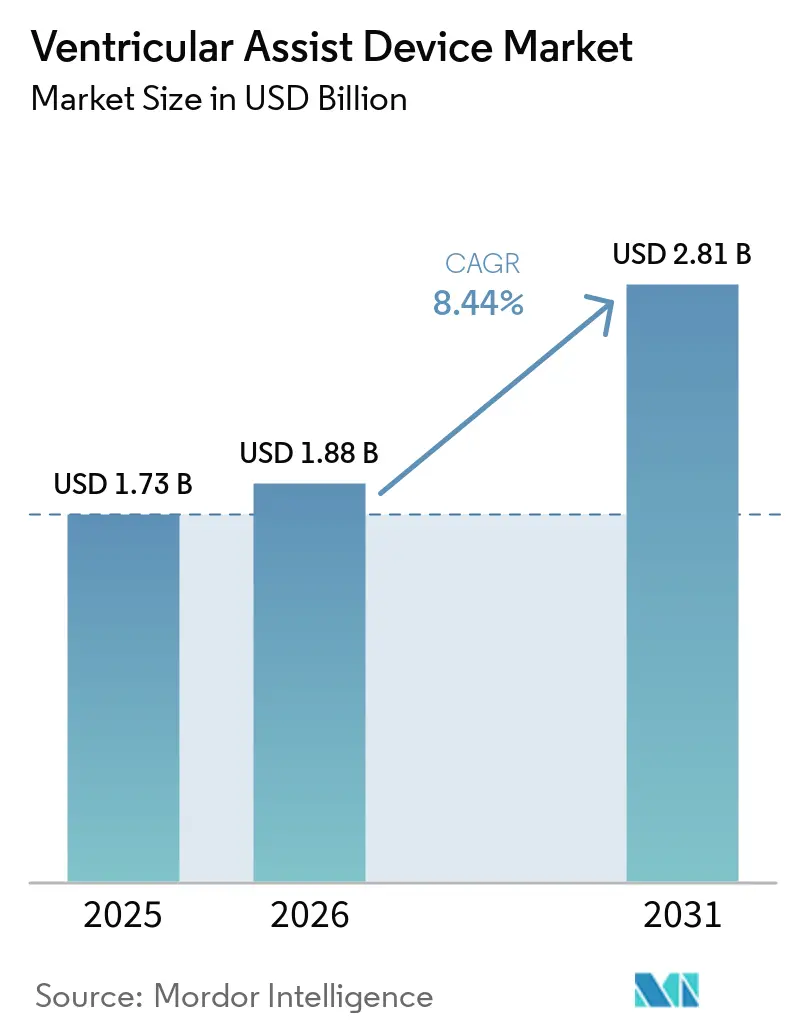

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

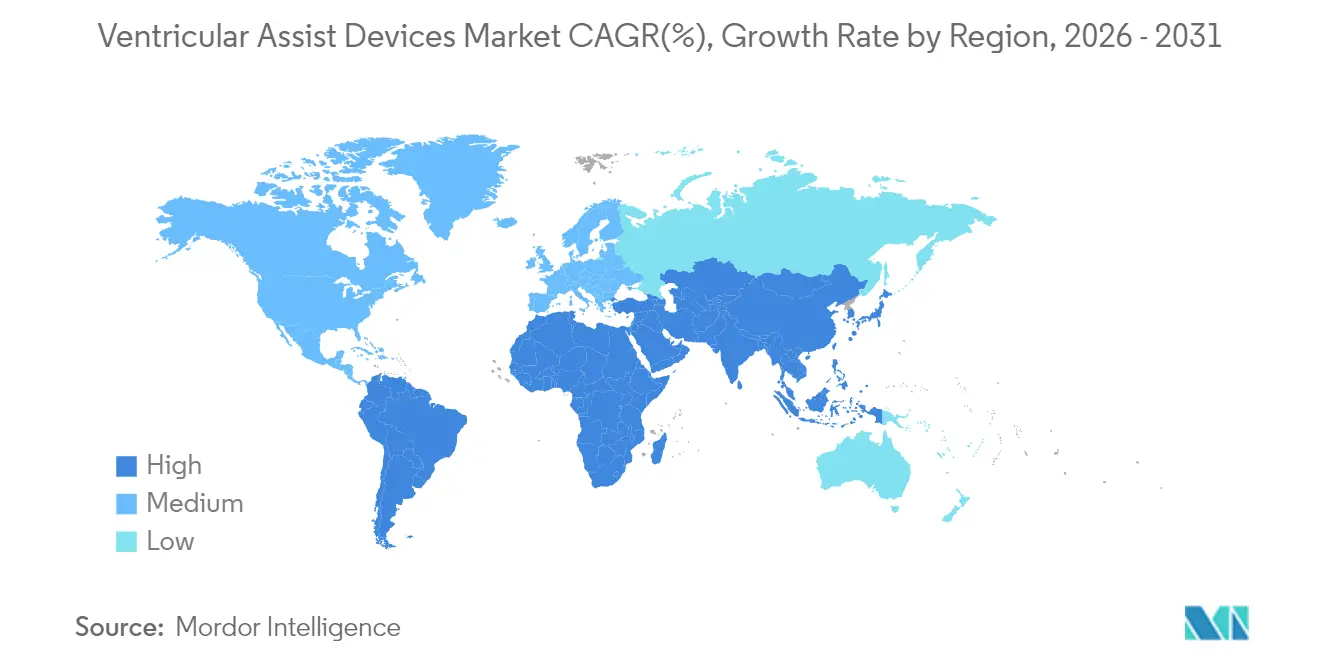

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

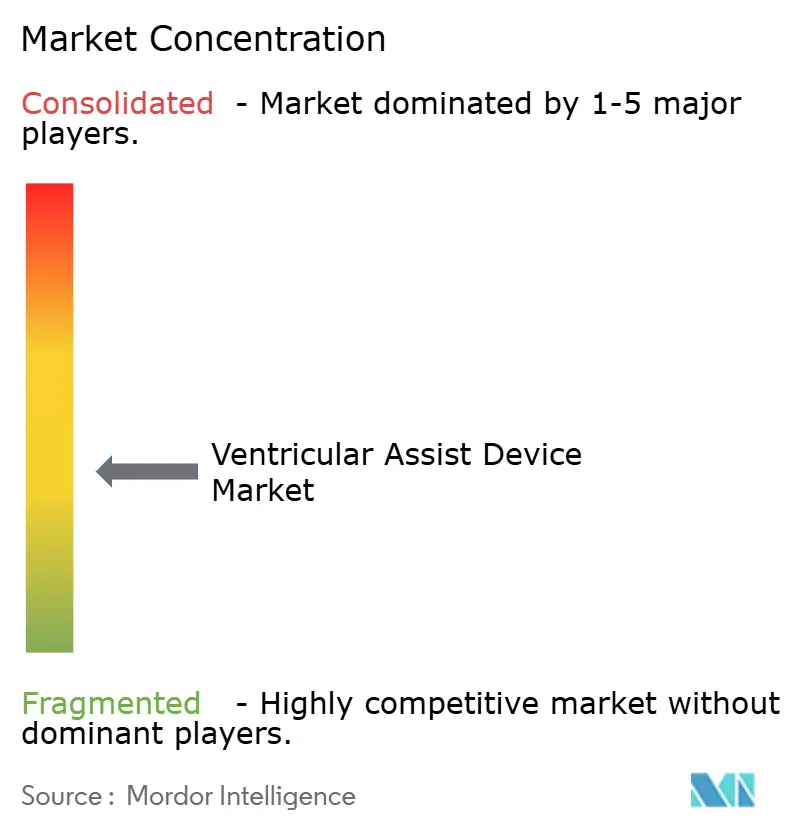

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Assistência Ventricular por Mordor Intelligence

O tamanho do mercado de Dispositivos de Assistência Ventricular em 2026 é estimado em USD 1,88 bilhão, crescendo a partir do valor de 2025 de USD 1,73 bilhão, com projeções para 2031 mostrando USD 2,81 bilhões, crescendo a um CAGR de 8,44% no período 2026-2031. A demanda cresce à medida que o envelhecimento das populações amplia o conjunto de pacientes com insuficiência cardíaca avançada e o progresso tecnológico eleva o teto clínico para o suporte circulatório mecânico.[1]Heart Failure Society of America, "HF Stats 2024: Estatísticas de Epidemiologia e Resultados da Insuficiência Cardíaca," hfsa.org Os fabricantes de dispositivos estão indo além dos casos de uso de ponte para transplante, ampliando o mercado endereçável total de Dispositivos de Assistência Ventricular por meio de indicações de suporte permanente e designs totalmente implantáveis. Dados do mundo real provenientes de grandes registros como o INTERMACS estão impulsionando refinamentos baseados em evidências na seleção de pacientes, enquanto a expansão do reembolso em regiões-chave fortalece a confiança dos prestadores. Simultaneamente, novas bombas de levitação magnética e plataformas de energia sem fio reduzem as taxas de eventos adversos, reforçando seu papel como substitutos cardíacos de longo prazo.

Principais Conclusões do Relatório

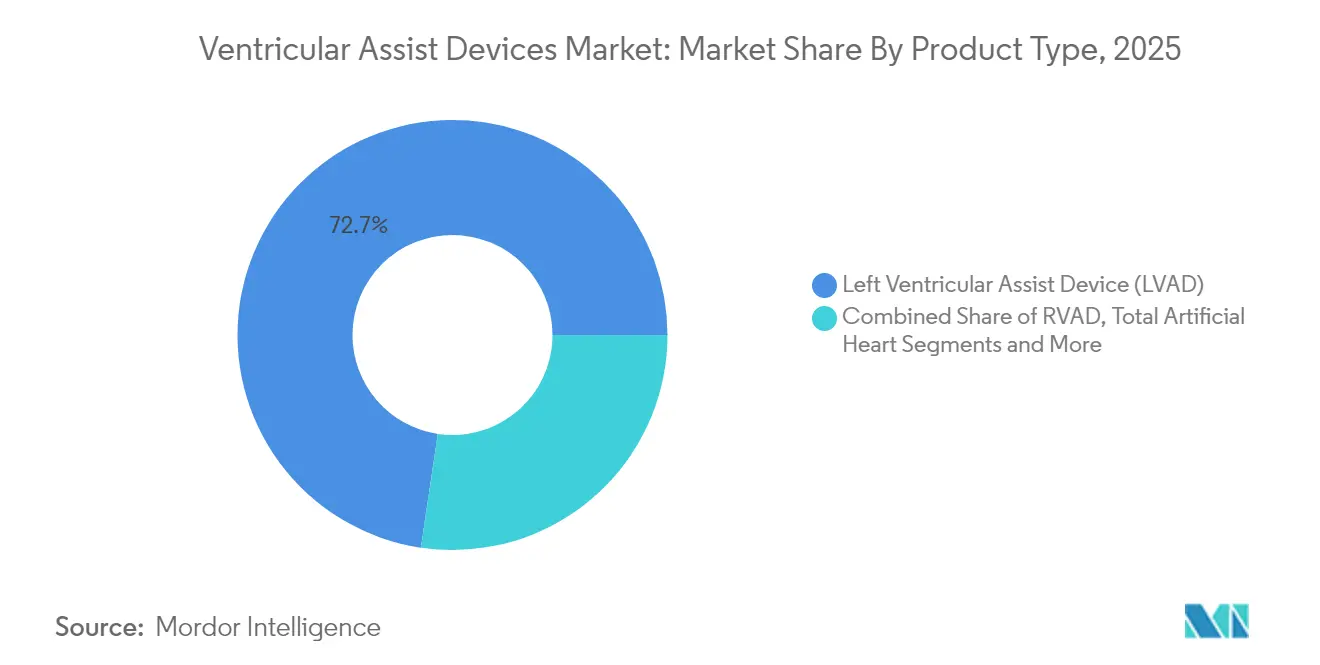

- Por tipo de produto, os Dispositivos de Assistência Ventricular Esquerdo lideraram com 72,65% de participação na receita em 2025, enquanto se expandem a um CAGR de 9,08% até 2031.

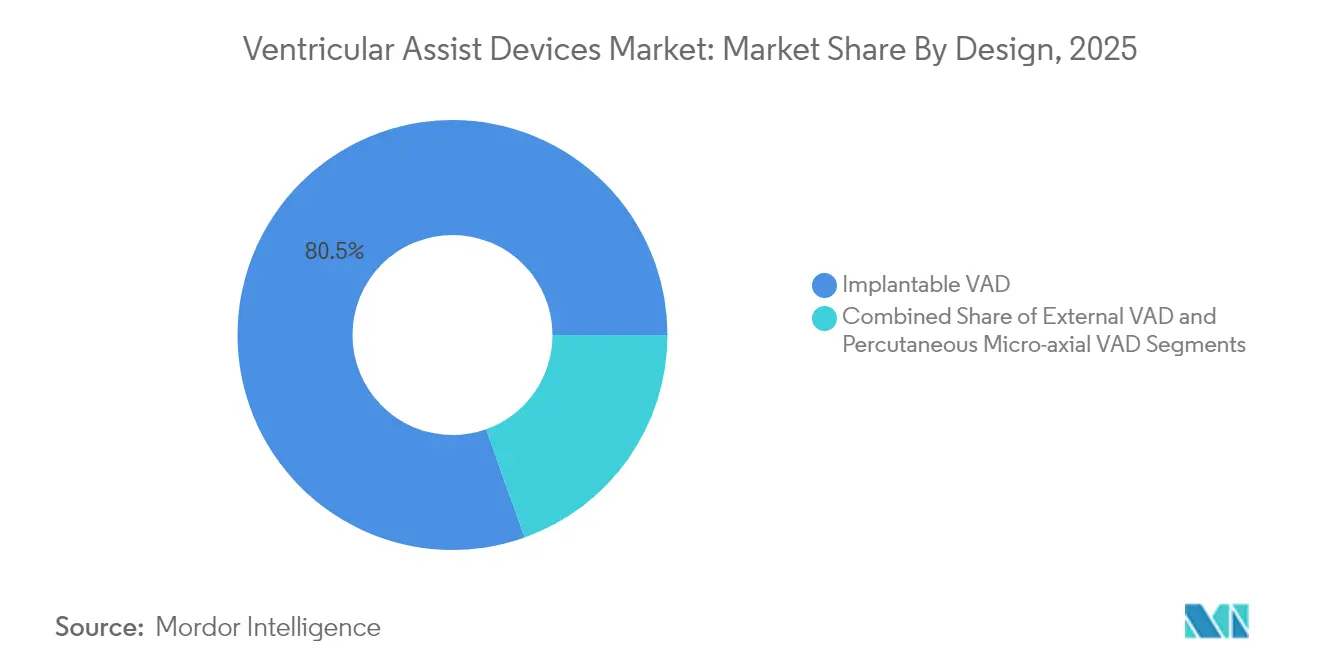

- Por design, os sistemas Implantáveis detinham 80,45% da participação de mercado de Dispositivos de Assistência Ventricular em 2025, enquanto as microbombas axiais percutâneas registram um CAGR de 11,86% até 2031.

- Por terapia, a Ponte para Transplante representou 48,78% do tamanho do mercado de Dispositivos de Assistência Ventricular em 2025, mas a Terapia de Destino está definida para crescer a um CAGR de 11,25% até 2031.

- Por geografia, a América do Norte capturou 42,10% das receitas em 2025; a Ásia-Pacífico registra o CAGR mais rápido de 10,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Assistência Ventricular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças cardíacas | +2.1% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da terapia de destino em meio à escassez de doadores | +1.5% | Global, especialmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Envelhecimento da população e maior gasto em saúde | +1.3% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mais ensaios clínicos e aprovações mais rápidas | +0.9% | América do Norte e Europa, estendendo-se à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior adoção de bombas minimamente invasivas | +0.7% | Global, adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de doenças cardíacas e insuficiência cardíaca

A prevalência de insuficiência cardíaca aumentou para 6,7 milhões de americanos em 2025 e chegará a 11,4 milhões até 2050, ampliando a base de pacientes para suporte mecânico.[1]Heart Failure Society of America, "HF Stats 2024: Estatísticas de Epidemiologia e Resultados da Insuficiência Cardíaca," hfsa.org Coortes mais jovens e minorias raciais estão apresentando curvas de incidência mais acentuadas, o que desloca a demanda por dispositivos para pacientes que provavelmente precisarão de décadas de assistência circulatória. As estimativas situam o custo cumulativo da insuficiência cardíaca em USD 420 bilhões até meados do século, incentivando os pagadores a apoiar dispositivos duráveis em detrimento de hospitalizações repetidas.

Avanços tecnológicos

Bombas de levitação magnética como a HeartMate 3 registram 63,3% de sobrevivência em cinco anos e menor risco de trombose do que os sistemas anteriores baseados em rolamentos.[2]European Heart Journal, "Sobrevivência em Cinco Anos com DAVE Totalmente Levitado Magneticamente," academic.oup.com As microbombas percutâneas miniaturizadas agora utilizam perfis de entrega de 9 Fr com 100% de sucesso no cruzamento valvar em mais de 500 procedimentos. Estudos iniciais sobre transferência de energia sem fio demonstram entrega segura de energia a sete metros, apontando para futuras plataformas totalmente implantáveis sem cabos.

Expansão da terapia de destino em meio à escassez de doadores de órgãos

A maior durabilidade das bombas está impulsionando os volumes de terapia de destino para cima, apesar de uma queda nos implantes vinculados a transplantes, e os dados mostram que a sobrevivência com DAVE está próxima da paridade com os resultados de transplante em pacientes com menos de 50 anos.[3]NewYork-Presbyterian, "A Terapia com DAVE Oferece Sobrevivência Similar ao Transplante Cardíaco para Pacientes Mais Jovens," nyp.orgCentros como a Cleveland Clinic relatam sobrevivência de vários anos superando as médias dos registros, validando as vias de suporte permanente e incentivando atualizações nas diretrizes.

Envelhecimento da população e gastos com saúde

Pacientes com mais de 70 anos representam um número crescente de implantes, mesmo com o aumento das taxas de mortalidade, refletindo a confiança clínica de que os ganhos na qualidade de vida compensam o maior risco perioperatório. Estudos de custo-efetividade citam USD 69.768 por ano de vida ajustado pela qualidade para a terapia de ponte para transplante, colocando os DAVEs dentro dos limites aceitos pelos pagadores.[4]ASAIO Journal, "Custo-Efetividade e Suporte Estendido com Impella 5.5," asaiojournal.com

Análise de Impacto das Restrições*

| Restrição | (~) (%) Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do dispositivo e do procedimento | -1.4% | Global, amplificado em mercados emergentes | Médio prazo (2-4 anos) |

| Complicações relacionadas ao dispositivo e recalls | -1.1% | Global, foco regulatório na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alternativas e terapias cardíacas em evolução | -0.8% | Global, mais visível em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escassez de coordenadores de DAVE treinados | -0.6% | Ásia-Pacífico, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo do dispositivo e do procedimento

A implantação tem uma média de USD 175.420 e os custos totais de internação se aproximam de USD 193.192, com mais USD 52.068 para readmissões, dificultando a adoção em mercados sensíveis a custos. A cobertura limitada por seguradoras e os grandes orçamentos de capital afastam centros menores, mesmo com a melhora da relação custo-efetividade com a maior longevidade das baterias e a redução das taxas de complicações.

Complicações relacionadas ao dispositivo e recalls

O recall Classe I da Abbott de 13.883 kits HeartMate ilustra o impacto reputacional e financeiro de eventos de segurança, com 14 mortes e 273 lesões registradas. Sangramento e infecção continuam sendo obstáculos comuns, embora o regime sem aspirina aprovado em 2025 tenha reduzido os eventos de sangramento em 40% sem aumentar o risco de trombose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do DAVE Impulsiona a Inovação

Os Dispositivos de Assistência Ventricular Esquerdo representam 72,65% das receitas de 2025, a maior fatia do mercado de Dispositivos de Assistência Ventricular. Seu CAGR de 9,08% até 2031 reflete ampla elegibilidade clínica e dados sólidos sobre sobrevivência a longo prazo. O tamanho do mercado de Dispositivos de Assistência Ventricular para DAVEs está previsto para se expandir de forma constante à medida que as plataformas de levitação magnética reduzem as taxas de trombose e parada da bomba. A inovação em DAVE agora se concentra em energia sem fio e unidades de controle miniaturizadas, características que reduzirão a diferença em relação aos corações artificiais totais.

Os Dispositivos de Assistência Ventricular Direito atendem necessidades específicas na insuficiência do lado direito isolada, e os sistemas Biventriculares abordam a disfunção complexa de dois ventrículos, enquanto corações artificiais totais como o Aeson avançam em implantações piloto. As evidências clínicas destacam um registro de suporte de 14 anos para um único receptor de DAVE, sublinhando o potencial de terapia de destino dos novos modelos.

Por Design: A Inovação Percutânea Desafia a Dominância dos Implantáveis

As bombas implantáveis detêm 80,45% da participação na receita atualmente e continuam sendo a espinha dorsal do suporte durável. O domínio da categoria no mercado de Dispositivos de Assistência Ventricular se manterá até 2031, mas os dispositivos micro-axiais percutâneos estão crescendo 11,86% ao ano, impulsionados por procedimentos minimamente invasivos que se encaixam nos fluxos de trabalho do laboratório de cateterismo. O Impella 5.5 agora oferece suporte de ponte para transplante de 70 dias, uma capacidade antes reservada para sistemas totalmente implantáveis.

O tamanho do mercado de Dispositivos de Assistência Ventricular vinculado a plataformas percutâneas está crescendo à medida que os hospitais as adotam para intervenção coronária percutânea de alto risco, choque cardiogênico e casos de ponte para decisão. Os protótipos de carregamento sem fio apontam para uma convergência em que as categorias externas e implantáveis se confundem, criando um espectro em vez de uma divisão.

Por Aplicação/Terapia: A Terapia de Destino Acelera a Adoção Clínica

A Ponte para Transplante continua sendo a maior classe de terapia com 48,78% de participação, apoiada por décadas de infraestrutura cirúrgica e de reembolso. No entanto, a Terapia de Destino registra o CAGR mais rápido de 11,25% e está projetada para capturar uma proporção crescente da participação de mercado de Dispositivos de Assistência Ventricular até 2031, à medida que coortes mais jovens comprovam paridade de sobrevivência com receptores de transplante.

Os cirurgiões estão adotando o encaminhamento precoce para a Terapia de Destino, integrando serviços paliativos para gerenciar a natureza vitalícia do suporte. As esferas de Ponte para Recuperação e Ponte para Decisão são pequenas, mas clinicamente significativas, especialmente em contextos de recuperação miocárdica para pacientes mais jovens.

Análise Geográfica

A América do Norte detém 42,10% das vendas de 2025, refletindo cobertura robusta pelo Medicare, redes de centros de excelência e um rico pipeline de inovação. Os dados de registros e a transparência nos resultados continuam a aumentar a confiança dos clínicos. A região é o principal terreno de lançamento para novas plataformas com designação de avanço terapêutico da Agência de Alimentos e Medicamentos dos Estados Unidos, aumentando as receitas de pioneirismo.

A Europa apresenta adoção estável, aproveitando estruturas regulatórias harmonizadas e redes estabelecidas de insuficiência cardíaca. A adoção é moderada por atualizações de reembolso mais lentas e eventual atraso na disponibilidade de dispositivos, mas a região abriga inovações marcantes como o coração artificial total Aeson e fortes parcerias acadêmico-industriais.

A Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 10,43%. Economias em urbanização e crescente risco cardiovascular aprofundam a necessidade não atendida, enquanto reformas políticas ampliam o reembolso de dispositivos. No entanto, pessoal treinado limitado e restrições de custo desaceleram a penetração em cidades secundárias, tornando os programas de treinamento e o financiamento público-privado fundamentais.

Cenário Competitivo

O mercado de Dispositivos de Assistência Ventricular apresenta concentração moderada: Abbott, Medtronic e Johnson & Johnson capturam aproximadamente 60% da receita global. A Abbott lidera com sua plataforma HeartMate 3 de levitação magnética, que obteve aprovação para remover a aspirina da terapia padrão, reduzindo as complicações de sangramento em 40%. A Medtronic aproveita as bombas Impella baseadas em cateter para dominar o suporte percutâneo, enquanto a aquisição da V-Wave pela Johnson & Johnson sublinha sua estratégia de ampliar o conjunto de ferramentas para insuficiência cardíaca.

Desafiantes emergentes como CARMAT e BiVACOR estão avançando com corações artificiais totais com transmissão de energia sem fio. A ReliantHeart está desenvolvendo DAVEs sem cabos que prometem menor risco de infecção. O espaço em branco para dispositivos pediátricos permanece amplo, convidando participantes de nicho que buscam perfis de bomba menores.

A atividade de patentes se concentra em aprimoramentos de mancais magnéticos, superfícies biocompatíveis e monitoramento remoto. Os programas de ciência regulatória da Agência de Alimentos e Medicamentos dos Estados Unidos buscam padronizar os testes de hemocompatibilidade e as métricas de durabilidade, sinalizando um ecossistema de supervisão em maturação que equilibra segurança com inovação.

Líderes do Setor de Dispositivos de Assistência Ventricular

Medtronic PLC

Abbott Laboratories

Berlin Heart GmbH

SynCardia Systems LLC

Johnson and Johnson (Abiomed)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Agência de Alimentos e Medicamentos dos Estados Unidos concedeu status de avanço terapêutico ao coração artificial totalmente implantável da BiVACOR, acelerando os prazos dos ensaios nos EUA.

- Abril de 2025: A CARMAT recebeu aprovação condicional da Agência de Alimentos e Medicamentos dos Estados Unidos para a segunda coorte de seu estudo de viabilidade do coração artificial Aeson.

- Março de 2025: A Cadrenal Therapeutics e a Abbott lançaram o ensaio TECH-LVAD avaliando a anticoagulação com tecarfarina em receptores de HeartMate 3.

- Fevereiro de 2025: A Abbott obteve a Marcação CE para o marcapasso sem fio de câmara dupla AVEIR DR, expandindo seu portfólio de dispositivos para insuficiência cardíaca.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Definimos o mercado de dispositivos de assistência ventricular (VAD) como o valor global de vendas de bombas mecânicas implantáveis ou transcutâneas que suportam parcial ou totalmente um ou ambos os ventrículos em doentes com insuficiência cardíaca avançada, em coortes adultas e pediátricas. O nosso estudo abrange dispositivos de assistência ventricular esquerda, direita e biventricular, bem como bombas micro-axiais percutâneas que permanecem in situ por mais de 24 horas.

Exclusões do Âmbito: Bombas de balão intra-aórtico, circuitos de oxigenação por membrana extracorporal e corações artificiais totais limitados a utilização investigacional estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Produto

- Dispositivo de Assistência Ventricular Esquerdo (DAVE)

- Dispositivo de Assistência Ventricular Direito (DAVD)

- Dispositivo de Assistência Biventricular (DABV)

- Coração Artificial Total (CAT)

- Por Design

- DAV Implantável

- DAV Transcutâneo/Externo

- DAV Micro-axial Percutâneo

- Por Aplicação/Terapia

- Ponte para Transplante (PPT)

- Terapia de Destino (TD)

- Ponte para Recuperação (PPR)

- Ponte para Decisão

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram realizadas entrevistas com cirurgiões cardiotorácicos, coordenadores de transplante e gestores de procurement da América do Norte, Europa e principais centros da Ásia-Pacífico. Os seus contributos clarificaram a combinação real de implantes, os descontos típicos de ASP e o ritmo de expansão da terapia de destino. Inquéritos de acompanhamento com engenheiros biomédicos validaram as reduções de custos impulsionadas pela curva de aprendizagem e a adoção esperada de bombas totalmente implantáveis sem driveline.

Investigação Documental

Os nossos analistas iniciaram com revisões estruturadas de registos clínicos abertos, como o INTERMACS, EuroMedLVAD e Japan VAD, que revelam volumes anuais de implantes e tendências de sobrevivência. Recolhemos posteriormente dados de importação-exportação do UN Comtrade e dos códigos U.S. ITC que acompanham os movimentos de controladores de bombas e cânulas. As atualizações de política e reembolso foram analisadas a partir de fontes como os U.S. Centers for Medicare & Medicaid Services e o G-BA alemão, enquanto os sinais tecnológicos foram acompanhados através do PubMed e da base de dados FDA 510(k)/PMA. Repositórios pagos, D&B Hoovers para divisões de receitas de empresas e Dow Jones Factiva para fluxo de negócios, ajudaram a triangular as posições competitivas. As fontes citadas são ilustrativas; muitas bases de dados e publicações adicionais informaram a nossa perspetiva.

Uma segunda análise extraiu corredores de preços a partir de divulgações de tabelas de preços hospitalares e portais de concursos, fornecendo-nos referências de preço médio de venda (ASP) por geografia. Os alertas de falha de dispositivos registados no MAUDE completaram os pressupostos de fiabilidade.

Dimensionamento de Mercado e Previsão

Construímos um modelo top-down que reconstrói a procura a partir da prevalência de insuficiência cardíaca, da distribuição por classe INTERMACS e dos grupos de elegibilidade para transplante, aplicando depois taxas de penetração específicas por região. Os resultados são verificados com aproximações bottom-up — contagens de implantes hospitalares amostradas multiplicadas por ASP combinados — para manter os totais ancorados à realidade.

• Nova incidência de IC em fase terminal por 100 000 habitantes • Tempo médio de espera nas listas de transplante • Taxas anuais de explante de VAD (bridge-to-recovery) • Aprovações regulatórias registadas por ano • Erosão de ASP associada a marcos de miniaturização

Uma regressão multivariada com incidência de IC, PIB per capita e cobertura de reembolso como preditores impulsiona as projeções para 2025-2030; a análise de cenários ajusta-se para indicações pediátricas inovadoras. As lacunas nos dados ao nível hospitalar são colmatadas utilizando substituição por média móvel das instalações homólogas mais próximas e validadas com painéis de especialistas.

Validação de Dados e Ciclo de Atualização

Cada rascunho passa por verificações de anomalias e revisão por pares antes da aprovação final. Os modelos são atualizados anualmente; atualizações intercalares são desencadeadas quando eventos materiais — grandes recalls, ensaios clínicos de referência ou alterações de reembolso — movem a linha de base. Uma auditoria final por analistas é realizada imediatamente antes da entrega ao cliente para garantir que as orientações mais recentes estão refletidas.

Por que Razão a Linha de Base Mordor para Dispositivos de Assistência Ventricular Oferece Fiabilidade Incomparável para as Partes Interessadas

Os valores de mercado publicados divergem frequentemente porque as empresas variam o âmbito dos dispositivos, as curvas de erosão de preços e a frequência de atualização. Reconhecemos estas diferenças desde o início para que os leitores compreendam por que razão os números raramente se alinham perfeitamente.

Os principais fatores de divergência incluem se as bombas percutâneas de curto prazo são contabilizadas, a agressividade dos deflatores de ASP e a rapidez com que as indicações pediátricas são incorporadas nas previsões. Alguns estudos incluem acessórios de bombas cardíacas nas receitas, enquanto outros assumem preços estáveis ou aplicam um ajuste pontual pós-COVID, escolhas que podem fazer variar os totais de 2025 em centenas de milhões.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,73 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,70 mil milhões (2025) | Global Consultancy A | Inclui Impella de curto prazo e acessórios de bombas cardíacas; aplica uma redução uniforme de ASP de 8 % a nível mundial |

| USD 1,49 mil milhões (2025) | Trade Journal B | Exclui unidades VAD direitas e bi-VAD; utiliza pressupostos conservadores de adoção da terapia de destino |

Em suma, embora os valores externos enquadrem a discussão, a combinação disciplinada de registos, preços do mundo real e atualizações frequentes da Mordor produz uma linha de base equilibrada que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Dispositivos de Assistência Ventricular?

O mercado está em USD 1,88 bilhão em 2026 e está a caminho de atingir USD 2,81 bilhões até 2031.

Qual tipo de produto lidera o mercado de Dispositivos de Assistência Ventricular?

Os Dispositivos de Assistência Ventricular Esquerdo detêm 72,65% das receitas de 2025 e continuam sendo o segmento de crescimento mais rápido.

Com que velocidade o mercado de Dispositivos de Assistência Ventricular da Ásia-Pacífico está crescendo?

A Ásia-Pacífico registra o CAGR regional mais rápido de 10,43% até 2031.

Por que a terapia de destino está ganhando força no mercado de Dispositivos de Assistência Ventricular?

A maior durabilidade das bombas e a sobrevivência comparável ao transplante em pacientes mais jovens apoiam a adoção da terapia permanente.

Quais são os principais obstáculos para uma adoção mais ampla de Dispositivos de Assistência Ventricular?

Altos custos iniciais, complicações relacionadas ao dispositivo e pessoal especializado limitado em regiões emergentes desaceleram a adoção.

Página atualizada pela última vez em: