Tamanho e Participação do Mercado de Monitoramento Cardíaco Ambulatorial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

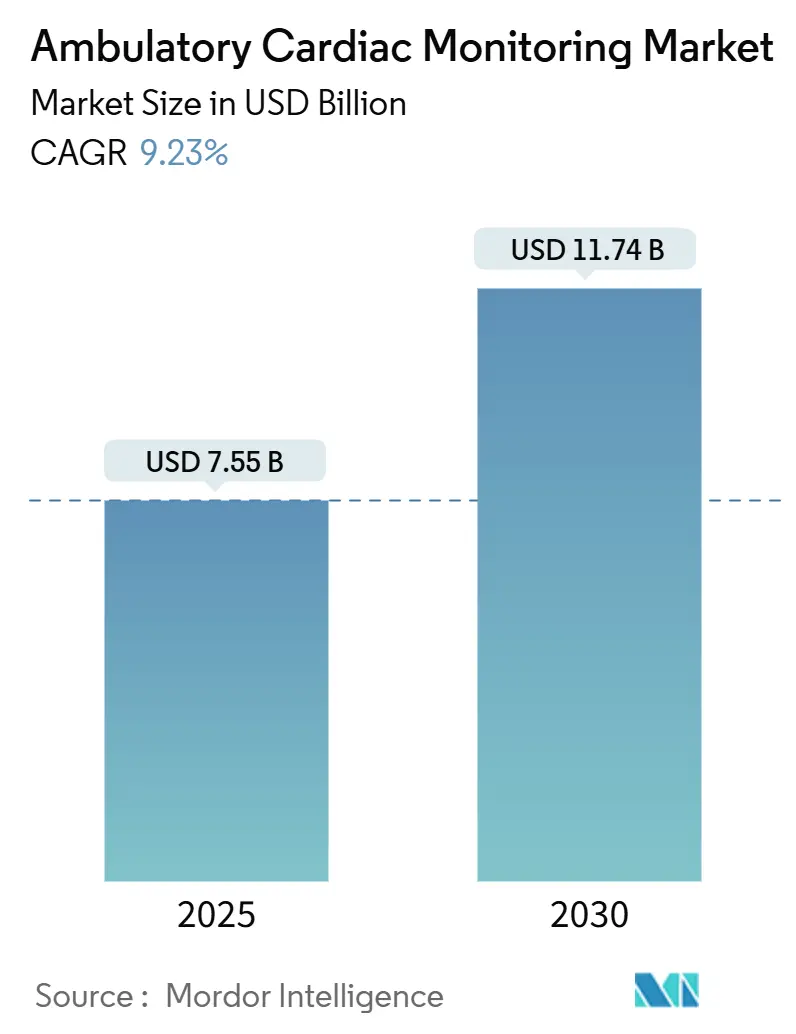

| Tamanho do Mercado (2025) | 7.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Cardíaco Ambulatorial por Mordor Intelligence

O tamanho do mercado de monitoramento cardíaco ambulatorial atingiu USD 7,55 bilhões em 2025 e está no caminho para alcançar USD 11,74 bilhões até 2030, refletindo um CAGR de 9,23%. Os avanços em diagnósticos de inteligência artificial, a mudança mundial em direção aos cuidados preventivos e a expansão das vias de reembolso estão reforçando esse crescimento. O monitoramento contínuo está substituindo as verificações episódicas, enquanto a conectividade 5G e a análise de borda trazem insights de eletrocardiograma (ECG) em tempo real aos clínicos. A Ásia-Pacífico apresenta o ritmo regional mais rápido, impulsionado pela adoção precoce do Japão de monitores habilitados por IA e pelo ecossistema de saúde digital em expansão da Índia. A miniaturização de dispositivos, a adoção de cuidados domiciliares e as plataformas híbridas de consumo-clínica continuam a ampliar a oportunidade do mercado de monitoramento cardíaco ambulatorial.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os dispositivos de ECG lideraram com 37,64% da participação do mercado de monitoramento cardíaco ambulatorial em 2024; a telemetria cardíaca móvel tem previsão de crescer a um CAGR de 11,02% até 2030.

- Por prestador de serviço, o monitoramento remoto OEM deteve 38,29% de participação do tamanho do mercado de monitoramento cardíaco ambulatorial em 2024, enquanto as Instalações de Diagnóstico Independentes estão se expandindo a um CAGR de 9,97% até 2030.

- Por indicação, a fibrilação atrial representou 59,73% de participação do tamanho do mercado de monitoramento cardíaco ambulatorial em 2024 e avança a um CAGR de 9,45% até 2030.

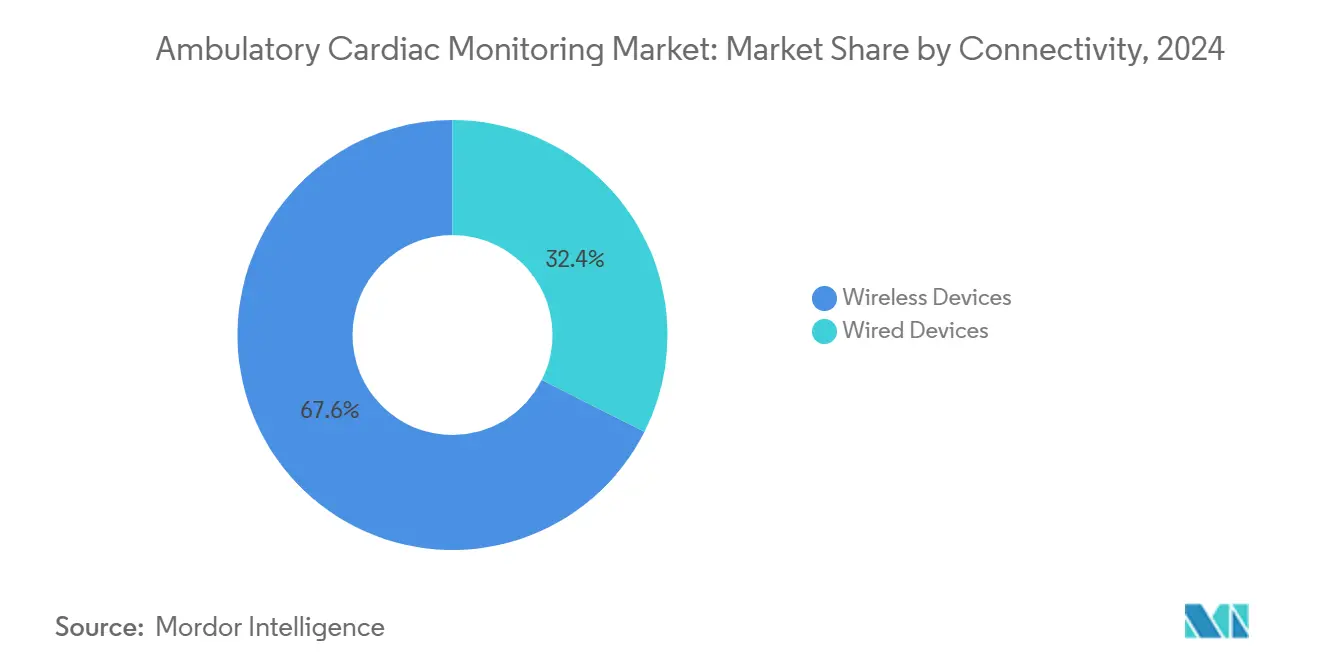

- Por conectividade, os sistemas sem fio dominaram com 67,58% da participação do mercado de monitoramento cardíaco ambulatorial em 2024 e mantêm uma perspectiva de CAGR de 9,68%.

- Por usuário final, os hospitais comandaram 47,01% de participação do tamanho do mercado de monitoramento cardíaco ambulatorial em 2024; os ambientes de cuidados domiciliares registram o CAGR mais rápido de 10,31% até 2030.

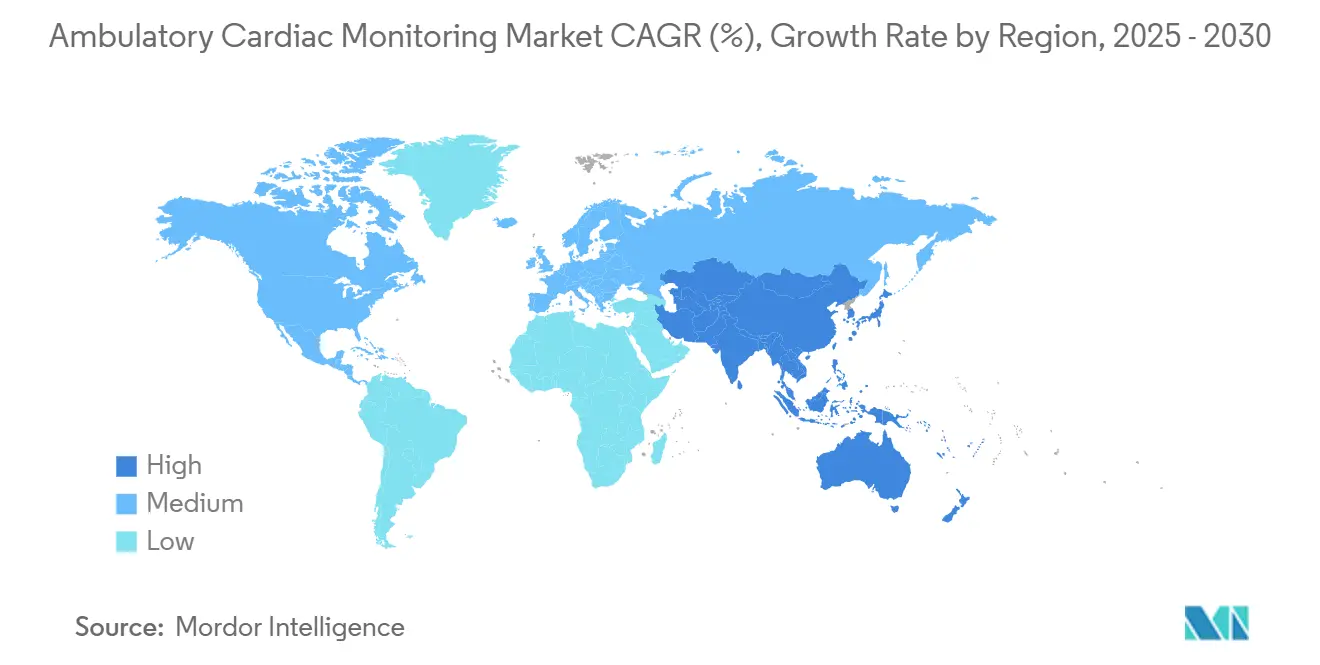

- Por geografia, a América do Norte liderou com 43,38% de participação em 2024, e a Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido, expandindo-se a um CAGR de 10,24% até 2030.

Tendências e Perspectivas do Mercado Global de Monitoramento Cardíaco Ambulatorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de DCV e arritmia | +2.1% | América do Norte, Europa, Global | Longo prazo (≥ 4 anos) |

| Miniaturização e dispositivos habilitados por IA | +1.8% | Polos da Ásia-Pacífico, Global | Médio prazo (2-4 anos) |

| Crescimento dos modelos de monitoramento remoto de pacientes | +1.6% | América do Norte, União Europeia, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração com wearables de consumo e APIs | +1.2% | Mercados desenvolvidos, Global | Curto prazo (≤ 2 anos) |

| Expansão do reembolso de IDTFs | +0.9% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Proliferação de 5G e computação de borda | +0.7% | Núcleo da Ásia-Pacífico, expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DCV e Arritmia

A fibrilação atrial já impulsiona 59,73% dos casos de uso de monitoramento, e mais de 33 milhões de pessoas vivem com o distúrbio em todo o mundo. O envelhecimento das populações e os riscos relacionados ao estilo de vida intensificam a demanda por vigilância de longo prazo. O monitor inserível Assert-IQ com marcação CE da Abbott, oferecendo seis anos de vida útil da bateria, ilustra as respostas dos dispositivos a essa pressão epidemiológica[1]Abbott Newsroom Staff, "Abbott Recebe Marcação CE para Seu Inovador Monitor Cardíaco Inserível Assert-IQ, Ampliando a Disponibilidade de Monitoramento de Longo Prazo para Ritmos Cardíacos Irregulares," Abbott Newsroom, abbott.com. Os fluxos contínuos de dados sustentam o CAGR de 9,23% à medida que os modelos de cuidado migram do tratamento reativo para a detecção proativa.

Miniaturização e Dispositivos Habilitados por IA

A precisão de nível clínico agora cabe em wearables baseados em patches, enquanto modelos de aprendizado de máquina interpretam ritmos em tempo real. A iniciativa de IA da Medtronic para previsão de doenças cardíacas exemplifica essa mudança da captura de ritmo para a previsão de risco. A análise incorporada também reduz os falsos positivos que alimentam a fadiga de alertas entre os clínicos, aumentando tanto a confiança dos prestadores quanto a adesão dos pacientes.

Crescimento dos Modelos de Monitoramento Remoto de Pacientes

A COVID-19 consolidou o monitoramento remoto de pacientes como prática padrão. A declaração de 2024 da Associação Americana do Coração sobre interoperabilidade de dados enfatiza que os dados dos dispositivos devem fluir diretamente para os registros eletrônicos[2]Antonis A. Armoundas, "Interoperabilidade e Harmonização de Dados em Medicina Cardiovascular Genômica e de Precisão," Periódicos da Associação Americana do Coração, ahajournals.org. Os contratos de cuidados baseados em valor ampliam o interesse porque o monitoramento contínuo reduz as readmissões e o custo dos cuidados.

Integração com Wearables de Consumo e APIs de ECG em Nuvem

As saídas de ECG de nível diagnóstico de dispositivos de consumo, como o Apple Watch, agora registram 94,8% de sensibilidade e 95% de especificidade para detecção de fibrilação atrial[3]Sufyan Shahid, "Precisão Diagnóstica do Eletrocardiograma do Apple Watch para Fibrilação Atrial: Uma Revisão Sistemática e Meta-Análise," JACC: Advances, jacc.org. As APIs em nuvem permitem que os médicos extraiam esses dados diretamente para painéis clínicos, ampliando a cobertura enquanto geram conjuntos de dados ricos para o refinamento de algoritmos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infecção e problemas de pele relacionados a implantes/patches | -1.4% | Global, maior em regiões úmidas | Curto prazo (≤ 2 anos) |

| Aquisição sensível ao preço e lacunas | -1.1% | Economias emergentes, impacto seletivo em outros lugares | Médio prazo (2-4 anos) |

| Fadiga de alertas dos clínicos | -0.8% | Sistemas de alto volume em todo o mundo | Médio prazo (2-4 anos) |

| Riscos de segurança cibernética e privacidade de dados | -0.6% | Global, mais rigoroso na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infecção e Problemas de Pele Relacionados a Implantes/Patches

A dermatite de contato associada a adesivos à base de metacrilato continua sendo uma barreira bem documentada. Os arquivos de eventos adversos da FDA listam prurido, ardência e respostas alérgicas para múltiplos wearables. Polímeros hipoalergênicos estão em desenvolvimento, mas pacientes em climas úmidos ou com pele sensível ainda enfrentam tempo de uso limitado.

Aquisição Sensível ao Preço e Lacunas de Reembolso

Muitos orçamentos de saúde em mercados emergentes favorecem cuidados básicos, e a complexidade da codificação de reembolso pode atrasar a implantação de dispositivos. Onde as seguradoras privadas exigem autorização prévia extensiva, o acesso é retardado. Os prestadores, portanto, avaliam o benefício clínico em relação ao ônus administrativo, impactando a velocidade de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Supremacia do ECG em Meio ao Crescente Uso de Telemetria Cardíaca Móvel

Os dispositivos de ECG detinham 37,64% da participação do mercado de monitoramento cardíaco ambulatorial em 2024, sustentando os fluxos de trabalho diagnósticos em todos os ambientes de cuidado. A telemetria cardíaca móvel, embora menor hoje, está acelerando a um CAGR de 11,02%. O tamanho do mercado de monitoramento cardíaco ambulatorial para ECG permanece robusto à medida que o firmware de IA eleva o rendimento diagnóstico, enquanto os gravadores de loop implantáveis estendem as janelas de vigilância para seis anos. Uma migração tecnológica em direção a sensores sem patch sinaliza uma disrupção futura, mas ainda não deslocou a liderança de volume do ECG. As atualizações contínuas de algoritmos incorporadas no hardware diferenciam os fornecedores e mitigam a fadiga de alertas dos clínicos.

Enquanto isso, a telemetria móvel combina transmissão em tempo real e análise em nuvem, permitindo alertas automáticos para eventos de alto risco. Essa imediatez se alinha com os modelos de hospital em casa que dependem de vias rápidas de escalonamento clínico. Os fornecedores que agrupam hardware de telemetria com serviços de interpretação ampliam as margens e reduzem o atrito de integração dos prestadores, sustentando o crescimento do segmento.

Por Prestador de Serviço: Profundidade do OEM vs. Agilidade das IDTFs

As plataformas vinculadas a OEM entregaram 38,29% de participação do tamanho do mercado de monitoramento cardíaco ambulatorial em 2024, refletindo ofertas integradas de dispositivo mais serviço. As Instalações de Diagnóstico Independentes registram um CAGR de 9,97% ao fornecer interpretações com boa relação custo-benefício, equipe escalável e expertise em reembolso completo. Os hospitais, embora ainda sejam grandes usuários, terceirizam cada vez mais para prestadores especializados a fim de reduzir os desembolsos de capital.

A consolidação está remodelando essa arena. A aquisição pela PaceMate da tecnologia de fluxo de trabalho Paceart Optima da Medtronic reforça as capacidades das IDTFs e posiciona a empresa como um fornecedor completo de gestão de dados. À medida que a clareza do reembolso se fortalece, novos entrantes de IDTFs provavelmente se concentrarão em nichos de subespecialidade, como monitoramento de arritmia pediátrica ou prognóstico de insuficiência cardíaca, elevando a diferenciação competitiva.

Por Indicação: A fibrilação atrial ancora a demanda diagnóstica

A fibrilação atrial representou 59,73% da participação do mercado de monitoramento cardíaco ambulatorial em 2024, refletindo a alta prevalência da arritmia e sua ligação estabelecida com estratégias de prevenção de acidente vascular cerebral. Como a terapia orientada por diretrizes agora enfatiza a documentação do ritmo antes das decisões de anticoagulação, os clínicos dependem do monitoramento contínuo em vez de ECGs curtos no consultório. O subsegmento mantém um CAGR de 9,45% até 2030, à medida que os algoritmos melhoram a detecção de episódios paroxísticos que os estudos convencionais de Holter frequentemente perdem. A síncope inexplicada permanece um foco secundário, mas seu volume de casos é menor e o crescimento mais estável porque o diagnóstico frequentemente se resolve após janelas de monitoramento mais curtas.

Os fabricantes incorporam cada vez mais modelos de aprendizado de máquina que separam a verdadeira fibrilação atrial das contrações atriais prematuras, reduzindo alertas falsos e apoiando uma implantação mais ampla em ambientes de atenção primária. Os wearables de consumo canalizam dados de ritmo para painéis clínicos, criando um ecossistema misto onde os pacientes iniciam muitos ciclos de monitoramento por conta própria. Os pagadores começaram a cobrir períodos de monitoramento estendidos quando a avaliação de risco de acidente vascular cerebral está documentada, elevando ainda mais a adoção. Em conjunto, essas forças garantem a dominância da fibrilação atrial dentro da hierarquia de indicações ao longo do horizonte de previsão.

Por Conectividade: Plataformas sem fio reformulam os fluxos de trabalho de dados

Os dispositivos sem fio comandaram 67,58% da participação do mercado de monitoramento cardíaco ambulatorial em 2024, e o segmento avança a um CAGR de 9,68% com base na força dos rádios de baixa potência, links seguros em nuvem e implantações nacionais de 5G. A transmissão em tempo real permite que as equipes de cuidado triem arritmias acionáveis em minutos, uma capacidade que os gravadores com fio não conseguem igualar sem intervenção do paciente. Os hospitais estão integrando gateways de análise de borda que pré-processam os sinais recebidos, reduzindo a largura de banda enquanto preservam a fidelidade clínica.

As químicas de bateria aprimoradas agora suportam tempos de uso de várias semanas, eliminando rotinas de carregamento diário que antes dificultavam a adesão. Ao mesmo tempo, as estruturas de segurança cibernética baseadas em arquiteturas de confiança zero ajudam os prestadores a satisfazer regras rígidas de privacidade, especialmente em regiões governadas pelo GDPR. Os padrões de interoperabilidade permitem que patches sem fio transfiram dados para dispositivos implantáveis ou smartwatches de consumo, criando registros longitudinais contínuos que enriquecem os modelos preditivos. À medida que os códigos de reembolso reconhecem cada vez mais o valor dos cuidados conectados, espera-se que os sistemas com fio recuem para funções de nicho, como backups em unidades de terapia intensiva ou instalações rurais com banda larga limitada.

Por Usuário Final: A adoção de cuidados domiciliares acelera a descentralização dos cuidados

Os hospitais retiveram 47,01% do tamanho do mercado de monitoramento cardíaco ambulatorial em 2024, graças às unidades de telemetria cardíaca estabelecidas e aos serviços de interpretação agrupados. Mesmo assim, os ambientes de cuidados domiciliares registram o CAGR mais rápido de 10,31% até 2030, à medida que os contratos baseados em valor recompensam os prestadores por reduzir as readmissões. As tecnologias de monitoramento remoto agora chegam pré-configuradas, permitindo que os pacientes ativem os dispositivos sem treinamento em clínica e permitindo que os clínicos revisem os painéis durante consultas de telessaúde de rotina.

As empresas de serviços terceirizados fornecem centros de monitoramento 24 horas por dia que escalam apenas eventos clinicamente relevantes, aliviando a equipe hospitalar de preocupações com sobrecarga de dados. Os pagadores estão ampliando a cobertura para vigilância cardíaca domiciliar quando a documentação mostra redução de visitas de emergência, o que incentiva os grupos de cardiologia a enviar dispositivos diretamente aos pacientes após consultas virtuais. Os centros cirúrgicos ambulatoriais e as clínicas especializadas de reabilitação também aumentam o uso, mas seu crescimento permanece moderado em comparação com o impulso dos cuidados domiciliares. Coletivamente, a mudança sinaliza um movimento duradouro em direção a cuidados cardíacos descentralizados ancorados por monitoramento conveniente e gerenciado pelo paciente.

Análise Geográfica

A América do Norte comandou 43,38% da receita do mercado de monitoramento cardíaco ambulatorial em 2024, apoiada pelo reembolso estabelecido e pela estrutura progressiva de saúde digital da FDA. A adoção precoce de análises baseadas em nuvem e telemetria habilitada por 5G agiliza os fluxos de trabalho clínicos e garante a confiança dos pagadores. O modelo de financiamento público do Canadá também financia o monitoramento de longo prazo para pacientes de alto risco, e os programas de modernização do México estão expandindo a infraestrutura de ECG em clínicas especializadas.

A Ásia-Pacífico tem projeção de registrar um CAGR de 10,24%, o mais rápido do mundo. O crescimento de 7,29% do Japão em saúde digital, combinado com a aprovação do monitor de IA da iRhythm, o posiciona como pioneiro regional. O mercado de tecnologia em saúde da Índia visa uma avaliação de USD 25 bilhões até 2025, e o foco da OMRON em dispositivos combinados de pressão arterial e ECG tem como alvo uma população hipertensa que ultrapassa 220 milhões. A China e a Coreia do Sul utilizam ecossistemas robustos de fabricação de eletrônicos e incentivos estatais para acelerar a produção doméstica de dispositivos.

A Europa mantém um CAGR estável de 9,18%. O GDPR exige controles mais rígidos de segurança cibernética, aumentando os custos de desenvolvimento, mas aumentando a confiança dos pacientes. Alemanha, França e Reino Unido integram o ECG ambulatorial nas vias de atenção primária, enquanto a Sociedade Europeia de Cardiologia validou os diagnósticos remotos habilitados por 5G em 2024, sublinhando o compromisso com a telecardiologia. O Oriente Médio e África, com CAGR de 9,83%, mostram investimentos crescentes em centros de excelência cardíaca em meio a crescentes cargas de doenças cardiovasculares.

Cenário Competitivo

O mercado de monitoramento cardíaco ambulatorial apresenta concentração moderada. Abbott, Medtronic e Boston Scientific dominam por meio de portfólios amplos e expansão impulsionada por aquisições. Os negócios concluídos pela Boston Scientific, culminando com os ativos de litotripsia da Bolt Medical em janeiro de 2025, aprofundam a amplitude cardiovascular. A estratégia se concentra em incorporar análises preditivas no hardware, integrar plataformas com sistemas de informação hospitalar e avançar em direção a híbridos de terapia mais diagnóstico.

Os players emergentes garantem capital de risco significativo. A VitalConnect levantou USD 100 milhões para expandir seu VitalPatch multiparamétrico, enquanto a Octagos Health reuniu USD 43 milhões para coordenação de cuidados habilitada por IA.

A pesquisa e desenvolvimento em espaços inexplorados inclui sensoriamento por radiofrequência sem contato que atinge rastreamento de ritmo de nível clínico sem eletrodos, potencialmente redefinindo futuros fatores de forma. A vantagem competitiva agora depende da qualidade do algoritmo, vida útil da bateria, postura de segurança cibernética e serviços completos de gestão de dados, e não apenas do preço.

Líderes do Setor de Monitoramento Cardíaco Ambulatorial

Abbott Laboratories

Boston Scientific Corporation

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A VitalConnect levantou USD 100 milhões para acelerar a comercialização de seu monitor cardíaco wearable VitalPatch.

- Janeiro de 2025: A Biotricity fez parceria com a B-Secur para lançar uma plataforma de monitoramento cardíaco independente de dispositivo que resolve limitações de interoperabilidade.

Escopo do Relatório Global do Mercado de Monitoramento Cardíaco Ambulatorial

De acordo com o escopo do relatório, o monitoramento cardíaco ambulatorial é uma forma de observar e registrar a atividade elétrica do coração. É realizado durante as atividades diárias. A maioria dos dispositivos de gravação tem aproximadamente o tamanho de um telefone celular. Cada dispositivo de monitoramento cardíaco ambulatorial possui características que os tornam mais adequados para lidar com diferentes necessidades de monitoramento. As necessidades do paciente determinarão, em última análise, qual dispositivo será usado para obter um diagnóstico preciso.

O mercado de monitoramento cardíaco ambulatorial é segmentado por tipo de dispositivo, prestador de serviço, indicação, conectividade, usuário final e geografia. Por tipo de dispositivo, o mercado é segmentado em dispositivos de ECG, gravadores de eventos, gravadores de loop cardíaco implantáveis, telemetria cardíaca móvel e outros. Por prestador de serviço, o mercado é segmentado em instalações de diagnóstico independentes (IDTFs), serviços de monitoramento remoto OEM e serviços de monitoramento hospitalar. O mercado é segmentado por indicação em fibrilação atrial, síncope inexplicada e outras arritmias. Por conectividade, o mercado é segmentado em dispositivos com fio e dispositivos sem fio. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, ambientes de cuidados domiciliares e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Dispositivos de ECG |

| Gravadores de Eventos |

| Gravadores de Loop Cardíaco Implantáveis |

| Telemetria Cardíaca Móvel |

| Outros |

| Instalações de Diagnóstico Independentes (IDTFs) |

| Serviços de Monitoramento Remoto OEM |

| Serviços de Monitoramento Hospitalar |

| Fibrilação Atrial |

| Síncope Inexplicada |

| Outras Arritmias |

| Dispositivos com Fio |

| Dispositivos Sem Fio |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de ECG | |

| Gravadores de Eventos | ||

| Gravadores de Loop Cardíaco Implantáveis | ||

| Telemetria Cardíaca Móvel | ||

| Outros | ||

| Por Prestador de Serviço | Instalações de Diagnóstico Independentes (IDTFs) | |

| Serviços de Monitoramento Remoto OEM | ||

| Serviços de Monitoramento Hospitalar | ||

| Por Indicação | Fibrilação Atrial | |

| Síncope Inexplicada | ||

| Outras Arritmias | ||

| Por Conectividade | Dispositivos com Fio | |

| Dispositivos Sem Fio | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Como os algoritmos de inteligência artificial estão remodelando o monitoramento cardíaco ambulatorial?

A IA agora filtra os fluxos de ECG em tempo real, reduzindo os alarmes falsos e ajudando os clínicos a priorizar arritmias acionáveis, o que melhora tanto a eficiência do fluxo de trabalho quanto a adesão dos pacientes.

Por que os ambientes de cuidados domiciliares estão se tornando críticos para os fornecedores de monitoramento cardíaco?

O monitoramento remoto no domicílio reduz o risco de readmissão e se alinha com o reembolso baseado em valor, levando os fabricantes de dispositivos a projetar wearables fáceis de usar que os pacientes podem aplicar sem supervisão clínica.

O que está impulsionando a rápida mudança de dispositivos de ECG com fio para sem fio?

As redes pervasivas de 5G e computação de borda permitem que os gravadores sem fio transmitam dados de alta fidelidade instantaneamente, possibilitando a intervenção oportuna do médico e a integração perfeita com os registros eletrônicos de saúde.

Como as instalações de diagnóstico independentes (IDTFs) estão influenciando a dinâmica dos prestadores de serviço?

As IDTFs oferecem serviços completos de interpretação e faturamento, permitindo que os hospitais terceirizem as tarefas de monitoramento e se concentrem nos cuidados agudos, acelerando assim a adoção de modelos de monitoramento cardíaco terceirizado.

Quais desafios materiais permanecem para os patches wearables de longo prazo?

A irritação da pele causada por certos adesivos de acrilato continua a limitar o tempo de uso para alguns usuários, levando os fabricantes a desenvolver materiais hipoalergênicos e métodos alternativos de fixação.

Página atualizada pela última vez em: