Tamanho e Participação do Mercado de Dispositivos de Assistência Ventricular Esquerda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

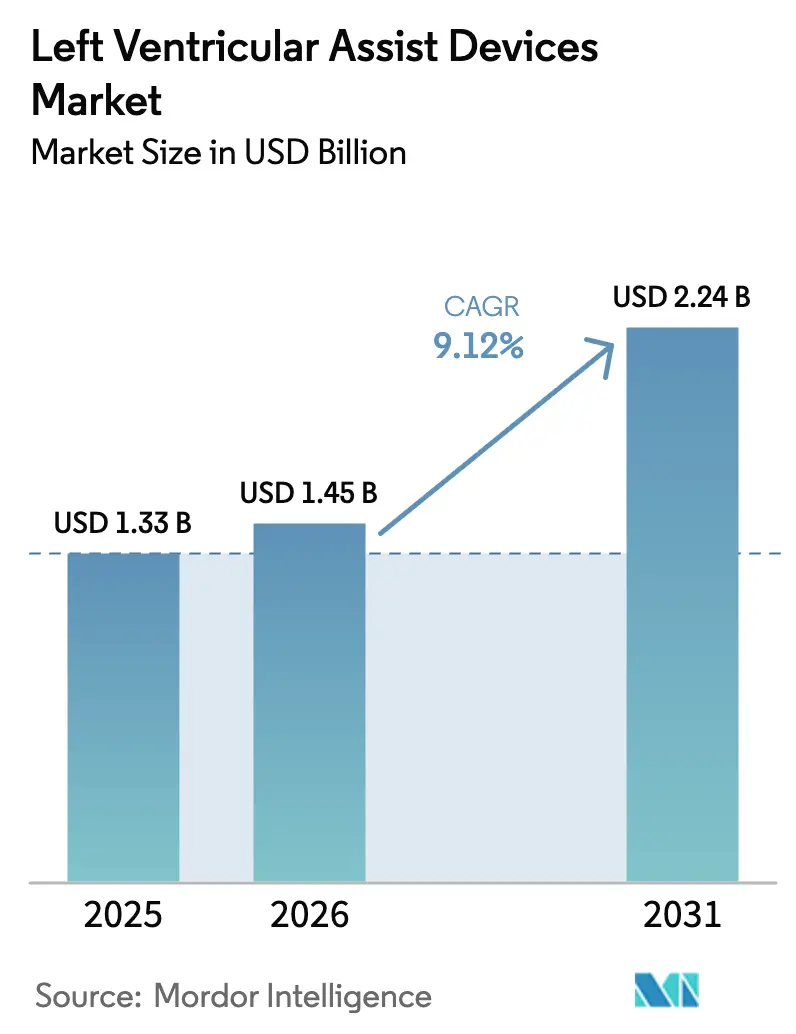

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Assistência Ventricular Esquerda por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos de assistência ventricular esquerda cresça de USD 1,33 bilhão em 2025 para USD 1,45 bilhão em 2026 e está previsto para atingir USD 2,24 bilhões até 2031 a um CAGR de 9,12% no período 2026-2031. A crescente escassez de corações doadores, os avanços sustentados nos sistemas de bombeamento por levitação magnética e a ampliação do reembolso para a terapia de destino sustentam coletivamente essa trajetória de crescimento plurianual. A tecnologia de fluxo centrífugo estabelece agora o padrão de desempenho clínico ao reduzir o risco de acidente vascular cerebral e trombose, o que amplia a confiança dos médicos e os volumes de dispositivos.[1]Mandeep R. Mehra et al., "Dispositivo de assistência ventricular esquerda centrífugo totalmente magnético e desfechos de longo prazo: o registro ELEVATE," European Heart Journal, academic.oup.com A terapia de destino já absorve a maior parte da atividade de implante à medida que as listas de espera para transplante se alongam, enquanto os protocolos de ponte para recuperação se aceleram com base em melhores ferramentas de seleção de recuperação miocárdica. A América do Norte mantém a liderança de mercado devido a sistemas de reembolso maduros e a uma densa rede de centros de alto volume para dispositivos de assistência ventricular esquerda, mas a Ásia-Pacífico registra o CAGR regional mais rápido graças aos programas chineses domésticos e à expansão do registro nacional do Japão. A intensidade competitiva permanece moderada após a Medtronic retirar o HVAD, deixando o HeartMate 3 da Abbott como produto de referência e abrindo espaço para novos entrantes totalmente implantáveis, como FineHeart e BiVACOR, ganharem visibilidade.

Principais Conclusões do Relatório

- Por terapia, a terapia de destino detinha 59,10% da participação de mercado de dispositivos de assistência ventricular esquerda em 2025, enquanto a ponte para recuperação está projetada para crescer a um CAGR de 12,18% até 2031.

- Por tecnologia de bomba, o fluxo centrífugo capturou 67,60% da participação de receita em 2025; espera-se que o fluxo axial fique atrás, mas ainda se expanda a um CAGR de 7,98% até 2031.

- Por tipo de implante, os implantes de fluxo contínuo representaram 80,55% do tamanho do mercado de dispositivos de assistência ventricular esquerda em 2025, em comparação com uma perspectiva robusta de CAGR de 10,05% para a mesma categoria até 2031.

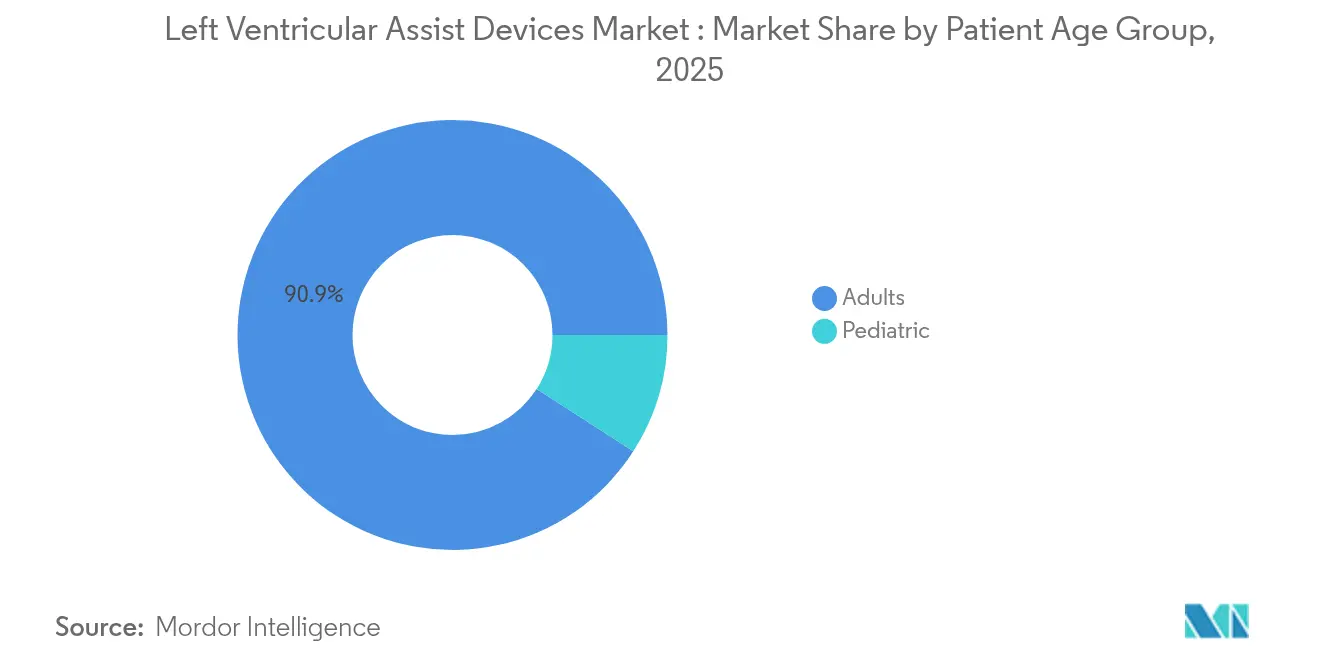

- Por faixa etária do paciente, os adultos dominaram com 90,90% de participação em 2025, enquanto o segmento pediátrico registra um CAGR de 11,92% até 2031.

- Por região, a América do Norte comandou 41,95% da receita de 2025, mas a Ásia-Pacífico está prevista para superar todas as geografias com um CAGR de 10,98% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos de Assistência Ventricular Esquerda*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Doadores de Órgãos Acelerando a Adoção de Dispositivos de Assistência Ventricular Esquerda Duráveis | +2.1% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Transição para Dispositivos de Assistência Ventricular Esquerda Avançados | +1.8% | Global, liderado pela América do Norte e pela UE | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Reembolso para Terapia de Destino | +1.4% | América do Norte e UE como núcleo, expandindo para a APAC | Médio prazo (2-4 anos) |

| Miniaturização Possibilitando Implantação Minimamente Invasiva | +1.2% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Monitoramento Remoto Baseado em IA Reduzindo Custos Pós-Alta | + 0.9% | América do Norte e UE, programas piloto na APAC | Curto prazo (≤ 2 anos) |

| Iniciativas Governamentais e Programas Emergentes de Dispositivos de Assistência Ventricular Esquerda | +0.7% | Núcleo na APAC, com expansão para o MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de doadores de órgãos acelerando a adoção de dispositivos de assistência ventricular esquerda duráveis

As longas listas de espera para transplante continuam levando os clínicos a adotar a terapia de destino como alternativa permanente à substituição cardíaca. A sobrevida em cinco anos com o HeartMate 3 agora supera 63% em registros do mundo real, um nível antes alcançável apenas com transplante. Os reguladores responderam classificando os dispositivos de assistência ventricular esquerda como tratamento definitivo, e o Medicare ampliou a cobertura além da codificação de ponte para transplante. Os prestadores, consequentemente, constroem programas de suporte de longo prazo, investem em monitoramento remoto e alocam recursos de UTI para coortes crônicas de dispositivos de assistência ventricular esquerda. O impacto orçamentário é significativo porque cada paciente carrega custos de acompanhamento plurianuais, mas os hospitais equilibram isso com as despesas de internações repetidas por descompensação.

Rápida transição para dispositivos de assistência ventricular esquerda avançados

As bombas centrífugas de terceira geração empregam levitação magnética total que elimina rolamentos mecânicos e minimiza o trauma sanguíneo. Os dados do ARIES-HM3 mostram que os regimes sem aspirina reduzem os eventos hemorrágicos em 40% sem maior risco de trombose, um resultado que amplia o grupo elegível para pacientes com tendências hemorrágicas. Footprints menores das bombas prestam-se a abordagens por toracotomia em vez de esternotomia e reduzem o tempo de internação na UTI.[2]Journal of Thoracic and Cardiovascular Surgery, "Técnica de implante por toracotomia para HeartMate 3," jtcvs.org Com FineHeart e BiVACOR visando designs totalmente implantáveis, o padrão de desempenho continua avançando.

Expansão da cobertura de reembolso para terapia de destino

Os modelos de custo-utilidade estimam o custo incremental por QALY em USD 102.587, abaixo dos limiares de disposição a pagar nos Estados Unidos. O CMS adicionou a terapia de destino ao CPT 33975, levando as seguradoras comerciais a alinhar a linguagem das apólices. Na Europa, as agências de avaliação de tecnologias em saúde da Alemanha, do Reino Unido e da França iniciaram avaliações sistemáticas de impacto orçamentário para incorporar os programas de dispositivos de assistência ventricular esquerda ao cuidado padrão. Essas ações aumentam os volumes de procedimentos em centros cardíacos especializados que já possuem fluxos de cuidado estabelecidos.

Miniaturização possibilitando implantação minimamente invasiva

A implantação por toracotomia demonstra 85% de sobrevida livre de eventos em 6 meses, reduzindo o trauma cirúrgico. Bombas menores também desbloqueiam indicações pediátricas que anteriormente eram restritas por tamanho. A combinação da miniaturização com assistência robótica melhora a precisão do posicionamento e poderia, em última análise, transferir implantes selecionados para ambientes de cirurgia ambulatorial. Os primeiros adotantes posicionam as vias menos invasivas como diferenciais para conquistar encaminhamentos de hospitais de volume moderado.

Análise de Impacto das Restrições do Mercado de Dispositivos de Assistência Ventricular Esquerda*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Revisão de Explante de Dispositivo Sobrecarregam os Orçamentos Hospitalares | -1.3% | Global, agudo em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Eventos Adversos Associados a Dispositivos de Assistência Ventricular Esquerda | -1.1% | Global, com variação regional no manejo | Longo prazo (≥ 4 anos) |

| Restrições na Cadeia de Suprimentos para Rolamentos Magnéticos de Terras Raras | -0.8% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Bombas de Tamanho Pediátrico | -0.6% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de revisão de explante de dispositivo sobrecarregam os orçamentos hospitalares

Aproximadamente um em cada quatro receptores requer uma revisão cirúrgica dentro de 2 anos, e cada episódio pode superar USD 50.000 em despesas hospitalares diretas.[3]ESC Heart Failure, "Aspectos econômicos do tratamento de longo prazo com dispositivo de assistência ventricular esquerda para insuficiência cardíaca crônica," onlinelibrary.wiley.com Os hospitais de rede de segurança que atendem populações com cobertura insuficiente enfrentam encargos não reembolsados que freiam a expansão dos programas. A imprevisibilidade dos volumes de revisão complica o agendamento de salas cirúrgicas e o planejamento de estoque, levando os administradores a limitar a capacidade de dispositivos de assistência ventricular esquerda ou a fazer parcerias com centros de maior volume para casos complexos.

Eventos adversos associados a dispositivos de assistência ventricular esquerda

Apesar dos avanços em hemocompatibilidade, as taxas de acidente vascular cerebral permanecem mais altas do que nas coortes de insuficiência cardíaca tratadas clinicamente, e as infecções de driveline ainda desencadeiam longos cursos de antibióticos ou troca de bomba. Os médicos devem ponderar esses riscos em relação aos potenciais ganhos de sobrevida, especialmente para candidatos limítrofes. O peso psicológico de viver com um driveline externo acrescenta outra camada de relutância para alguns pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Assistência Ventricular Esquerda

Por Tecnologia de Bomba:

O fluxo centrífugo sustenta a dominância clínicaOs sistemas centrífugos controlaram 67,60% da receita de 2025 e estão projetados para registrar um CAGR de 11,12%, refletindo a preferência dos clínicos por dispositivos com fluxo quase fisiológico e menor estresse de cisalhamento. Espera-se, portanto, que o tamanho do mercado de dispositivos de assistência ventricular esquerda para tecnologia centrífuga amplie sua vantagem sobre o fluxo axial até 2031. O perfil convincente de redução de acidente vascular cerebral do HeartMate 3 permanece o principal gatilho de adoção.

O fluxo axial ainda atende necessidades de nicho quando footprints menores de bomba são importantes, embora os designs centrífugos estejam se aproximando de volumes similares enquanto oferecem hemocompatibilidade superior. A melhoria contínua no firmware de levitação magnética e nos algoritmos de estimativa de fluxo apoia melhor autorregulação e durabilidade de longo prazo.

Por Tipo de Implante:

Implantes de fluxo contínuo próximos à adoção universalOs implantes de fluxo contínuo asseguraram 80,55% de participação em 2025 e estão acompanhando um CAGR de 10,05% à medida que os dispositivos pulsáteis remanescentes saem de uso. Os hospitais gravitam em direção a sistemas com portas de driveline menores, menores assinaturas acústicas e capacidade de programação remota. A participação de mercado de dispositivos de assistência ventricular esquerda para esta categoria provavelmente excederá 84,80% até 2031, dado o descontinuamento da maioria das plataformas pulsáteis.

Os fluxos de trabalho clínicos são otimizados para o manejo pós-operatório de fluxo contínuo, limitando os incentivos para manter a infraestrutura pulsátil legada. As inovações em direção a drivers totalmente implantáveis poderiam aproximar ainda mais o fluxo contínuo do ideal fisiológico e reduzir ainda mais o risco de infecção.

Por Terapia:

A terapia de destino consolida o papel primárioA terapia de destino comandou 59,10% da receita em 2025, à medida que pacientes inelegíveis para transplante obtêm cobertura crescente. O tamanho do mercado de dispositivos de assistência ventricular esquerda vinculado à terapia de destino se expandirá em paralelo com a aceitação pelos pagadores. A ponte para recuperação apresenta o maior crescimento com CAGR de 12,18% porque melhores perfis de imagem e biomarcadores agora identificam candidatos com probabilidade de recuperar a função nativa.

Os hospitais com programas de recuperação se beneficiam de menor duração de suporte do dispositivo e perfis de custo de vida mais baixos. Os volumes de ponte para transplante permanecem estáveis, mas essenciais, salvaguardando a estabilidade para candidatos que aguardam corações doadores escassos.

Por Faixa Etária do Paciente:

Volumes pediátricos crescem a partir de uma base pequenaOs adultos ainda ocupam 90,90% dos procedimentos, mas os números de implantes pediátricos estão crescendo a um CAGR de 11,92%. O tamanho do mercado de dispositivos de assistência ventricular esquerda para crianças permanece modesto, mas a demanda clínica é desproporcional à oferta. O Berlin Heart EXCOR continua a fazer a ponte de lactentes até o transplante, enquanto o uso em adolescentes de bombas de fluxo contínuo menores está ganhando aprovação de comitês de ética institucionais.

Os impulsionadores de crescimento incluem financiamento nacional para programas de cardiopatia congênita e compartilhamento de dados entre centros que difunde as melhores práticas. A miniaturização de dispositivos e a personalização do fluxo da bomba permanecerão críticas para desbloquear uma elegibilidade pediátrica mais ampla.

Por Usuário Final:

Centros especializados impulsionam a liderança em desfechosOs hospitais detinham 62,65% da receita de 2025 porque possuem a base instalada de salas cirúrgicas, mas os centros cardíacos especializados estão se expandindo mais rapidamente a um CAGR de 10,42%. A expertise concentrada se traduz em menores taxas de complicações e negociações mais fortes com os pagadores. O tamanho do mercado de dispositivos de assistência ventricular esquerda capturado por esses centros está destinado a crescer à medida que os padrões de encaminhamento se inclinam para programas comprovados.

Os centros cirúrgicos ambulatoriais poderiam absorver verificações de acompanhamento de driveline e testes de aceleração de velocidade, liberando UTIs terciárias para revisões complexas. No entanto, os marcos regulatórios impulsionarão uma transição gradual para ambientes não hospitalares para garantir a segurança do paciente.

Análise Geográfica

Mercado de Dispositivos de Assistência Ventricular Esquerda na América do Norte

A América do Norte representa a maior geografia isolada, com 41,95% da receita em 2025, sustentada pelo reembolso do Medicare para a terapia de destino e pela elevada familiaridade dos clínicos. Registros como o INTERMACS fundamentam protocolos baseados em evidências que mantêm benchmarks favoráveis de resultados. A penetração de mercado ainda varia por estado, dependendo da densidade de centros de transplante, mas o monitoramento remoto pode equalizar o acesso em áreas rurais.

Mercado de Dispositivos de Assistência Ventricular Esquerda na Ásia-Pacífico

A Ásia-Pacífico registra a expansão mais rápida, com CAGR de 10,98% até 2031, impulsionada pelo esforço da China para a fabricação doméstica de dispositivos de assistência ventricular esquerda e pela coleta estruturada de dados do J-MACS no Japão. As autoridades chinesas classificam os dispositivos de assistência ventricular esquerda como dispositivos domésticos estratégicos, reduzindo os prazos regulatórios e os custos. As redes privadas de cardiologia da Índia também importam bombas centrífugas para atender à sua crescente carga de insuficiência cardíaca avançada.

Mercado de Dispositivos de Assistência Ventricular Esquerda na Europa

A Europa permanece uma arena madura, porém dinâmica. A Alemanha lidera os volumes de implantes devido à adoção precoce e ao reembolso nacional que favorece centros de alto volume. O Reino Unido e a França mantêm modelos de serviço centralizados para conter custos e padronizar a qualidade do atendimento. A Europa Oriental oferece potencial de crescimento assim que os mecanismos de financiamento para insuficiência cardíaca avançada se expandirem além das vias de encaminhamento para transplante.

Cenário Competitivo

A Abbott domina a participação atual com o HeartMate 3, beneficiando-se do desempenho de levitação magnética e da ausência do HVAD da Medtronic, retirado em 2021. Os concorrentes agora buscam diferenciação por meio de configurações totalmente implantáveis ou de coração artificial total. A FineHeart recebeu aprovação das autoridades francesas para o primeiro estudo em humanos do Flowmaker, enquanto a BiVACOR obteve a designação de avanço da FDA para seu coração artificial total rotatório.

Os fornecedores focados no segmento pediátrico, liderados pela Berlin Heart, mantêm liderança de nicho graças ao design especializado de dispositivos e às isenções regulatórias para uso compassivo. Os fabricantes de dispositivos buscam parcerias de monitoramento habilitadas por IA para incorporar serviços de dados que aumentam os custos de troca e estendem a receita além das vendas de hardware. Alianças estratégicas entre desenvolvedores de bombas e plataformas de telessaúde estão emergindo para agrupar diagnósticos remotos em contratos de aquisição.

Do ponto de vista da cadeia de suprimentos, o fornecimento de magnetos de terras raras é uma vulnerabilidade compartilhada. Os fabricantes estão se protegendo por meio de políticas de duplo fornecedor ou explorando alternativas de rolamentos cerâmicos para se isolar de perturbações geopolíticas. As barreiras de propriedade intelectual centram-se em algoritmos de levitação magnética, tecnologia de vedação de driveline e química de baterias, moldando litígios e acordos de licenciamento em andamento.

Líderes do Setor de Dispositivos de Assistência Ventricular Esquerda

Medtronic

Abbott

Jarvik Heart Inc.

Berlin Heart GmbH

Johnson and Johnson (Abiomed)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Assistência Ventricular Esquerda

- Abbott Laboratories

- Medtronic

- Johnson and Johnson (Abiomed)

- Berlin Heart

- Jarvik Heart

- Terumo

- CorWave

- Evaheart

- Relitech Systems

- Leviticus Cardio

- Calon Cardio-Technology

- FineHeart

- CH Biomedical

- Windmill Cardiovascular

- VentriFlo

- Magenta Medical

Desenvolvimentos Recentes do Setor no Mercado de Dispositivos de Assistência Ventricular Esquerda

- Junho de 2025: A FineHeart obteve aprovação nacional para lançar o primeiro estudo em humanos de seu dispositivo de assistência ventricular esquerda totalmente implantável Flowmaker

- Outubro de 2024: A Abbott iniciou um ensaio combinando sensores remotos CardioMEMS com o HeartMate 3 para examinar os benefícios do gerenciamento integrado de insuficiência cardíaca

Mercado de Dispositivos de Assistência Ventricular Esquerda Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de dispositivos de assistência ventricular esquerda como a receita global de vendas gerada por bombas mecânicas duráveis ou temporárias que suportam o ventrículo esquerdo para indicações de ponte para transplante, terapia de destino, ponte para recuperação ou ponte para candidatura. A receita é contabilizada no nível do dispositivo e abrange fluxo contínuo implantável, pulsátil extracorpóreo, controladores, kits de driveline e pacotes de bateria fornecidos por empresas de dispositivos médicos a hospitais e centros cardíacos especializados.

Exclusão do escopo: bombas periféricas utilizadas exclusivamente para suporte do coração direito ou de coração artificial total estão excluídas.

Visão Geral da Segmentação

- Por Tecnologia de Bomba

- Fluxo Axial

- Fluxo Centrífugo

- Por Tipo de Implante

- Fluxo Contínuo Implantável

- Pulsátil Extracorpóreo

- Por Terapia

- Ponte para Transplante

- Terapia de Destino

- Ponte para Recuperação

- Ponte para Candidatura

- Por Faixa Etária do Paciente

- Adulto (≥18 anos)

- Pediátrico (<18 anos)

- Por Usuário Final

- Hospitais

- Centros Cardíacos Especializados

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas direcionadas com cirurgiões cardiotorácicos, diretores de programas de dispositivos de assistência ventricular, perfusionistas e gerentes de suprimentos hospitalares na América do Norte, Europa e mercados de alto crescimento da Ásia-Pacífico validaram as premissas de incidência, os preços médios de venda dos dispositivos e as mudanças de marca após a retirada do HVAD. Essas trocas também esclareceram a penetração no mundo real de sistemas totalmente implantáveis e os limites de reembolso regionais.

Pesquisa Documental

Nossos analistas começaram com conjuntos de dados de saúde pública, como o Observatório Global de Saúde da OMS, arquivos de prevalência de insuficiência cardíaca do CDC, tabelas de procedimentos cirúrgicos do Eurostat e perspectivas demográficas da ONU, que ajudaram a mapear o grupo de pacientes elegíveis. Sobrepusemos códigos de importação-exportação do UN Comtrade e portais alfandegários nacionais para confirmar os valores de remessa e os principais corredores comerciais. Registros regulatórios, incluindo o banco de dados PMA da FDA e o Eudamed, revelaram aprovações anuais de dispositivos de assistência ventricular esquerda e alertas de eventos adversos que moldam as curvas de adoção. Os relatórios anuais 10-K das empresas, determinados materiais para investidores e periódicos revisados por pares em Circulation e no Journal of Heart & Lung Transplantation forneceram tendências de preços e desfechos de sobrevida. Fontes por assinatura como D&B Hoovers e Dow Jones Factiva forneceram referências sólidas de vendas. As fontes listadas são ilustrativas, não exaustivas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a prevalência de insuficiência cardíaca em estágio terminal por país, adições à lista de espera para transplante e índices de implantação de dispositivos de assistência ventricular esquerda, que são então multiplicados por preços médios de venda ponderados. Pontos de verificação de baixo para cima, consolidações de remessas de fornecedores, amostras de adjudicações de licitações e verificações de canal reduzem a variância para dentro de cinco por cento. As variáveis-chave incluem disponibilidade de coração doador, taxa de adoção de fluxo contínuo, expansões de diretrizes para terapia de destino, movimentos de taxa de câmbio e erosão do preço médio de venda dos dispositivos. As projeções de cinco anos baseiam-se em regressão multivariada com incidência de insuficiência cardíaca, delta de escassez de doadores e amplitude de cobertura de reembolso como preditores, seguida de suavização ARIMA para lidar com séries temporais curtas. As lacunas em países de baixa visibilidade são preenchidas usando índices de proxy regionais ancorados a volumes de implante verificados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em dois estágios, varreduras de anomalias em relação a registros de implantes hospitalares e estatísticas comerciais, e recalibração se os desvios excederem os limites predefinidos. A Mordor atualiza o modelo anualmente e reabre entrevistas quando ocorrem eventos materiais, grandes recalls, leituras de ensaios clínicos fundamentais e mudanças de política.

Por que a Linha de Base de Dispositivos de Assistência Ventricular Esquerda da Mordor é Confiável para os Tomadores de Decisão

As estimativas publicadas frequentemente divergem porque cada empresa define ventiladores, tipos de fluxo e janelas de terapia de forma diferente e aplica seu próprio ritmo de atualização.

Nossa seleção disciplinada de variáveis e validação em dois passos mantêm a linha de base equilibrada.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,33 B | ||

| USD 1,73 B | Consultoria Global A | Inclui consumíveis de dispositivos de assistência ventricular transcutâneos e vendas de dispositivos de assistência ventricular direita pediátricos no total |

| USD 2,70 B | Periódico Comercial B | Reporta o mercado combinado de dispositivos de assistência ventricular esquerda e direita, inflando assim a base |

| USD 1,49 B | Consultoria Regional C | Utiliza médias históricas de tabelas de preços, desconsiderando os cortes recentes de preço médio de venda após a saída do HVAD |

Em conjunto, a comparação mostra que a definição claramente delimitada da Mordor, a atualização anual e os volumes verificados cruzadamente fornecem um ponto de referência confiável que os executivos podem rastrear até etapas transparentes e reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de dispositivos de assistência ventricular esquerda até 2031?

Espera-se que o mercado atinja USD 2,24 bilhões até 2031, dada uma projeção de CAGR de 9,12%.

Por que as bombas de fluxo centrífugo são preferidas em relação aos designs axiais?

As bombas centrífugas utilizam levitação magnética que reduz as taxas de acidente vascular cerebral e trombose, melhorando a sobrevida de longo prazo em comparação com os sistemas axiais mais antigos.

Como a terapia de destino difere da ponte para transplante?

A terapia de destino trata pacientes que não são elegíveis para transplante, enquanto a ponte para transplante mantém os candidatos até que um coração doador esteja disponível.

Qual região apresenta o crescimento mais rápido do mercado de dispositivos de assistência ventricular esquerda?

A Ásia-Pacífico registra o CAGR mais rápido de 10,98% devido à produção doméstica chinesa e à expansão da infraestrutura de registros no Japão.

Quais são as principais tendências tecnológicas que poderiam remodelar o cenário dos dispositivos de assistência ventricular esquerda?

Dispositivos totalmente implantáveis, monitoramento remoto habilitado por IA e miniaturização contínua de bombas estão prontos para melhorar os desfechos e ampliar a elegibilidade dos pacientes.

Quais são os principais desafios que limitam a adoção mais ampla de dispositivos de assistência ventricular esquerda?

Altos custos de revisão, eventos adversos como acidente vascular cerebral e infecção, e restrições de fornecimento de magnetos de terras raras restringem coletivamente uma adoção mais rápida.

Página atualizada pela última vez em: