Tamanho e Participação do Mercado de Dispositivos para Coração Estrutural

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Coração Estrutural por Mordor Intelligence

O tamanho do mercado de dispositivos para coração estrutural em 2026 é estimado em USD 15,07 bilhões, crescendo a partir do valor de 2025 de USD 13,81 bilhões, com projeções para 2031 mostrando USD 23,32 bilhões, crescendo a um CAGR de 9,11% entre 2026 e 2031. A demanda robusta por substituição transcateter de válvula aórtica (TAVR), a ampliação do reembolso para pacientes de baixo risco e as contínuas atualizações de dispositivos impulsionam as perspectivas de crescimento no curto prazo. Lançamentos de produtos que simplificam os sistemas de entrega, o aumento dos volumes de procedimentos em centros cirúrgicos ambulatoriais e a entrada de estruturas de nitinol sem polímero também ampliam a adoção clínica. A concorrência está se intensificando à medida que os fornecedores estabelecidos correm para expandir os portfólios de válvulas mitrais e tricúspides, enquanto players regionais utilizam vantagens de preço para penetrar nos mercados asiáticos emergentes. A escassez persistente de cardiologistas intervencionistas qualificados e os elevados custos de capital para suítes híbridas de laboratório de cateterismo/sala cirúrgica moderam a trajetória geral, mas o mercado de dispositivos para coração estrutural permanece em um sólido caminho de expansão.

Principais Conclusões do Relatório

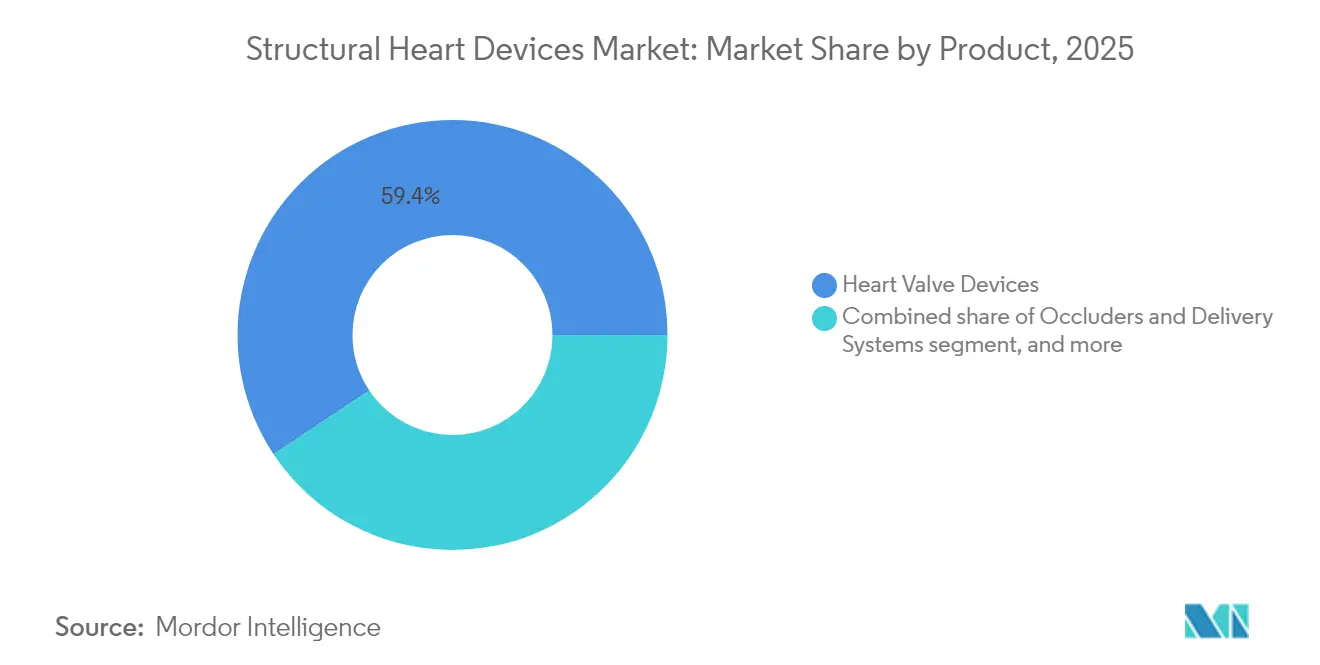

- Por categoria de produto, os dispositivos de válvulas cardíacas lideraram com 59,35% de participação na receita em 2025, enquanto o segmento de "outros produtos" avança a um CAGR de dois dígitos de 12,55% até 2031, à medida que as empresas diversificam além das válvulas.

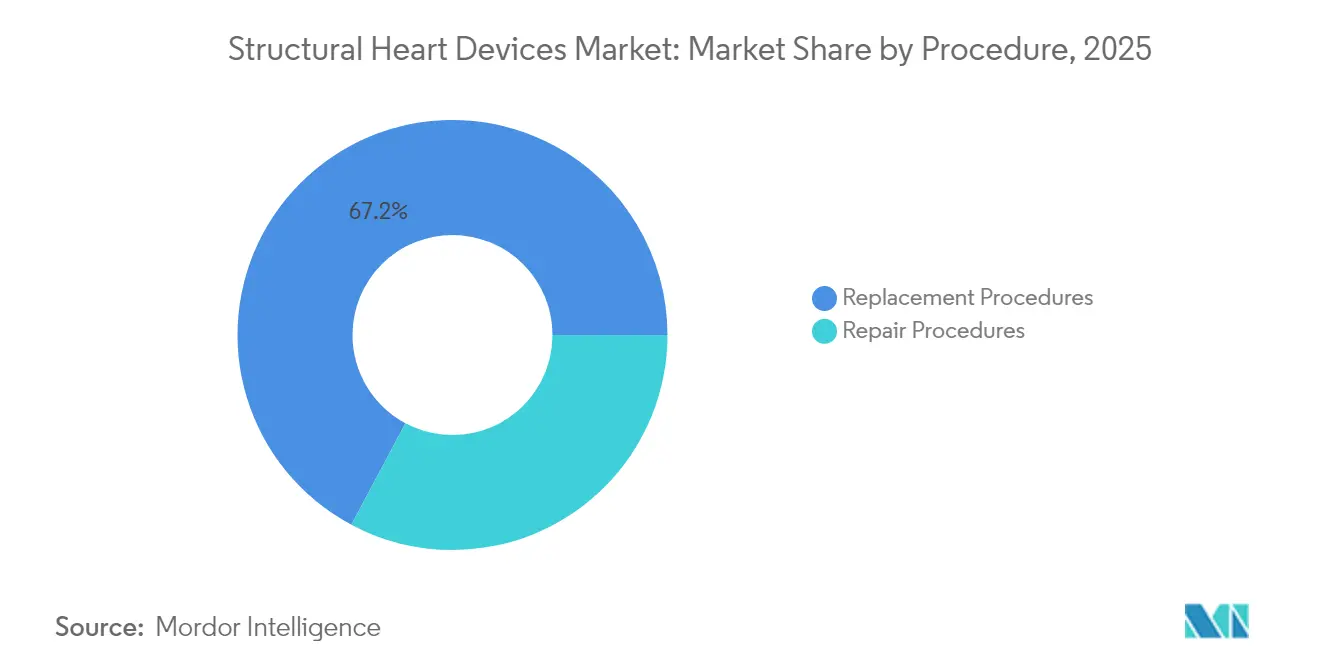

- Por procedimento, as terapias de substituição representaram 67,20% da participação do mercado de dispositivos para coração estrutural em 2025, enquanto o reparo transcateter está projetado para expandir a um CAGR de 13,95% até 2031.

- Por usuário final, hospitais e centros cardíacos detinham 82,25% da receita de 2025, mas os centros cirúrgicos ambulatoriais apresentam o crescimento mais rápido, com CAGR de 12,32%, impulsionados pela economia de custos e pelos modelos de alta no mesmo dia.

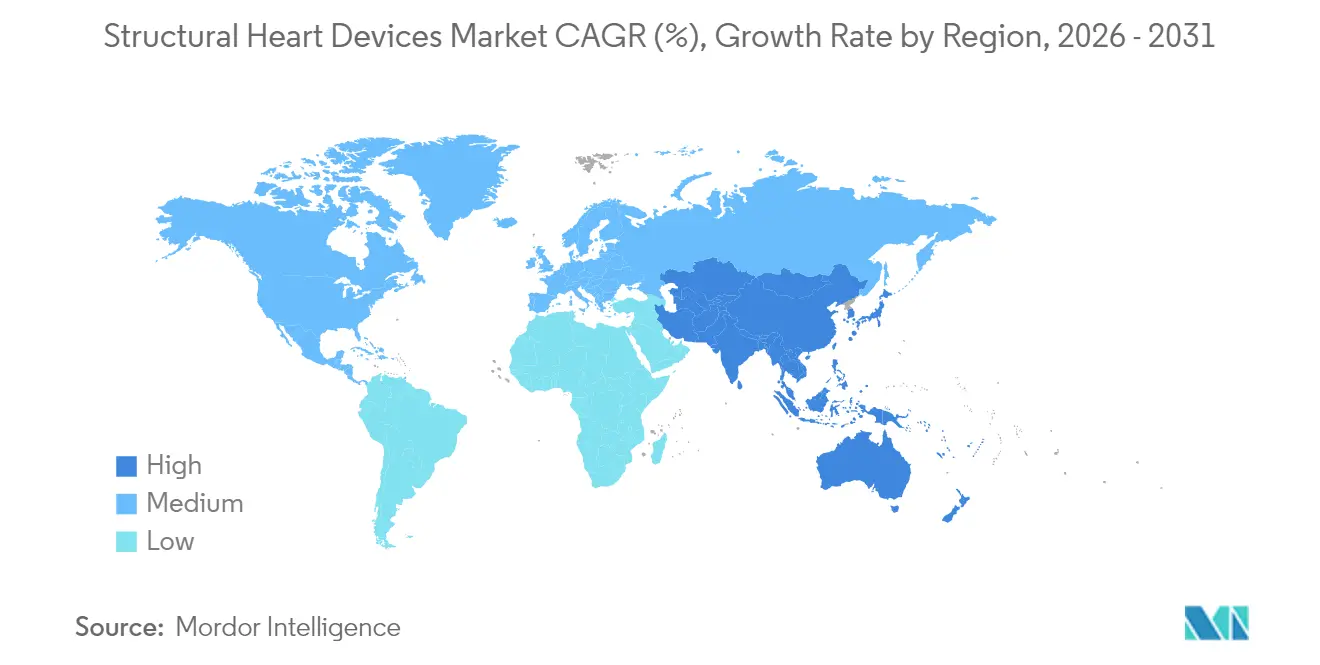

- Por geografia, a América do Norte respondeu por 39,45% das vendas de 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 10,98%, à medida que os volumes de procedimentos aumentam na Índia e na China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Dispositivos para Coração Estrutural*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardíacas estruturais em populações envelhecidas de regiões de alta renda | +2.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Expansão da adoção de terapias transcateter de válvulas em coortes de pacientes de baixo risco | +2.1% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão favorável do reembolso para procedimentos de TAVR e TMVr | +1.6% | América do Norte, Europa, APAC selecionado | Médio prazo (2 a 4 anos) |

| Rápida inovação em biomateriais de próxima geração e estruturas de nitinol sem polímero | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Crescimento de centros de cirurgia cardíaca ambulatorial que permitem alta no mesmo dia | +0.9% | América do Norte, emergindo na Europa | Curto prazo (≤ 2 anos) |

| Crescimento de parcerias estratégicas entre fabricantes de dispositivos e empresas de imagem habilitadas por IA para planejamento pré-operatório | +0.6% | América do Norte, Europa, APAC desenvolvido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardíacas Estruturais em Populações Envelhecidas de Regiões de Alta Renda

A maior expectativa de vida nas economias desenvolvidas ampliou o grupo de risco para estenose aórtica calcífica e regurgitação mitral funcional. Atualizações recentes de registros mostram volumes crescentes de procedimentos em pacientes com idade ≥75 anos, reforçando uma curva de demanda de longo prazo. Evidências de intervenção precoce do ensaio EARLY TAVR indicam uma redução de 20% nas rehospitalizações quando a estenose aórtica grave assintomática é tratada antes do início dos sintomas, ampliando a base potencial de candidatos[1]Edwards Lifesciences, "Relatório Anual 2024," edwards.com.

Expansão da Adoção de Terapias Transcateter de Válvulas em Coortes de Pacientes de Baixo Risco

O acompanhamento de cinco anos de pacientes de baixo risco confirma mortalidade por todas as causas comparável entre TAVR e cirurgia, acelerando a confiança de pagadores e clínicos[2]John K. Forrest et al., "Resultados de 5 Anos Após Substituição Transcateter ou Cirúrgica de Válvula Aórtica em Pacientes de Baixo Risco," Journal of the American College of Cardiology, jacc.org. O foco comercial, portanto, migrou para a durabilidade da válvula, redução de vazamento paravalvular e desempenho hemodinâmico. A Edwards mantém aproximadamente 60% de participação, a Medtronic 28%, e novos entrantes como a Abbott estão ganhando tração com o sistema Navitor, intensificando as disputas de diferenciação.

Expansão Favorável do Reembolso para Procedimentos de TAVR e TMVr

O CMS atualizou sua Determinação de Cobertura Nacional para flexibilizar os critérios de coleta de dados para pacientes de baixo risco submetidos a TAVR, enquanto pagadores europeus selecionados agora reembolsam o reparo mitral transcateter fora de centros terciários[3]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura Nacional para Substituição Transcateter de Válvula Aórtica," cms.gov. Experimentos de pagamento agrupado promovem a precificação eficiente de dispositivos, incentivando os fabricantes a adotarem kits de entrega mais econômicos e a consolidação de acessórios de uso único.

Crescimento de Centros de Cirurgia Cardíaca Ambulatorial que Permitem Alta no Mesmo Dia

Os centros cirúrgicos ambulatoriais lidam com uma combinação crescente de fechamento do apêndice atrial esquerdo e reparo do forame oval patente. Análises do Medicare mostram taxas de acidente vascular cerebral e mortalidade abaixo de 1% em coortes de centros cirúrgicos ambulatoriais, apoiando a migração adicional de procedimentos selecionados de válvula em válvula para ambientes ambulatoriais. Os fabricantes de dispositivos estão respondendo com cateteres de haste mais curta e mecanismos de vedação simplificados adaptados a instalações com recursos limitados.

Crescimento de Parcerias Estratégicas entre Fabricantes de Dispositivos e Empresas de Imagem Habilitadas por IA para Planejamento Pré-Operatório

A Philips e a GE HealthCare incorporaram quantificação 3D automatizada ao ultrassom cardiovascular, reduzindo o tempo de avaliação para regurgitação tricúspide. A maior precisão no dimensionamento limita o vazamento paravalvular, levando os fabricantes a incluir análises de imagem com sistemas de válvulas em contratos baseados em valor.

Análise de Impacto das Restrições do Mercado de Dispositivos para Coração Estrutural*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Acesso limitado a cardiologistas intervencionistas qualificados na Ásia emergente e na África | −1.8% | Ásia-Pacífico (excluindo Japão e Coreia do Sul), África, América Latina | Médio prazo (2 a 4 anos) |

| Elevado gasto de capital inicial para suítes híbridas de laboratório de cateterismo/sala cirúrgica, restringindo hospitais menores | −1.4% | Global, maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com durabilidade e necessidades de reintervenção com determinadas válvulas transcateter | −0.9% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de nitinol de grau médico e PET elevando os custos de produção | −0.7% | Global, maior impacto em fabricantes menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Acesso Limitado a Cardiologistas Intervencionistas Qualificados na Ásia Emergente e na África

A doença cardíaca reumática permanece comum nas partes de menor renda da Ásia e da África, mas a capacidade de realização de procedimentos está concentrada em centros metropolitanos. A substituição mitral transcateter complexa requer treinamento extensivo que não pode ser escalado rapidamente. Colaborações de treinamento do setor estão em andamento, mas a lacuna de oferta continua a frear o impulso de adoção nas regiões com maior demanda latente.

Elevado Gasto de Capital Inicial para Suítes Híbridas de Laboratório de Cateterismo/Sala Cirúrgica Restringindo Hospitais Menores

Os hospitais enfrentam margens de contribuição negativas de aproximadamente USD 3.380 por episódio de TAVR em comparação com margens positivas para cirurgia, desestimulando a adoção fora de centros de alto volume[4]Periódicos da Associação Americana do Coração, "Considerações Econômicas no Acesso à Substituição Transcateter de Válvula Aórtica," ahajournals.org. Soluções de financiamento, como modelos de compartilhamento de receita e unidades móveis de laboratório de cateterismo, estão surgindo, mas o progresso permanece gradual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos para Coração Estrutural

Por Produto:

Dispositivos de Válvulas Cardíacas Lideram enquanto Oclusores AceleramOs dispositivos de válvulas cardíacas capturaram 59,35% da receita de 2025, confirmando seu papel central no mercado de dispositivos para coração estrutural. A receita mundial do TAVR está se aproximando de USD 7,0 bilhões, sustentada por um crescimento anual de 10,0% nos Estados Unidos. Os desenvolvedores de válvulas concentram-se em entrega de perfil mais baixo, folhetos anti-calcificação e tecnologias de alinhamento comissural que melhoram a durabilidade a longo prazo. O tamanho do mercado de dispositivos para coração estrutural para plataformas de válvulas está projetado para avançar em sincronia com o lançamento de sistemas de próxima geração, como o Edwards SAPIEN M3, o primeiro sistema de substituição mitral transfemoral a obter a Marca CE em 2025.

Os oclusores e sistemas de entrega estão testemunhando uma rápida expansão procedural, particularmente em aplicações de prevenção de acidente vascular cerebral. O portfólio WATCHMAN FLX da Abbott continua a ganhar a confiança dos operadores devido às estruturas prontas para pivô e à vedação de circunferência total. O crescimento das vendas é amplificado pelo reembolso favorável em ambiente ambulatorial, tornando os oclusores a subcategoria de expansão mais rápida dentro das soluções de reparo transcateter. Novas iterações de nitinol sem polímero prometem internações hospitalares ainda mais curtas, exercendo pressão ascendente adicional sobre as curvas de adoção em populações de prevenção secundária. Coletivamente, essas tendências mantêm o mercado de dispositivos para coração estrutural em sua trajetória de dígito único elevado.

Por Procedimento:

Reparo Transcateter Perturba a Dominância da SubstituiçãoAs terapias de substituição mantiveram 67,20% de participação em 2025, auxiliadas por evidências robustas em pacientes de baixo risco e reembolso consistente na América do Norte e na Europa. A participação do mercado de dispositivos para coração estrutural apenas para TAVR está projetada para se ampliar ainda mais à medida que as aprovações de válvula em válvula e bicúspide desbloqueiam novas coortes de pacientes. A Edwards estima um crescimento de receita de TAVR de 5% a 7% para 2025, atingindo até USD 4,4 bilhões.

O reparo transcateter, orientado por sistemas de clipe mitral e tricúspide, é a classe procedural de crescimento mais rápido do mercado de dispositivos para coração estrutural, com um CAGR de 13,95%. A geração IV do MitraClip da Abbott mostra redução da regurgitação mitral residual e alívio sintomático duradouro, sustentando mais de 20 ensaios de suporte. A aprovação da FDA do TriClip e a válvula tricúspide EVOQUE com Marca CE ampliam a tecnologia de reparo para anatomias anteriormente não tratadas, diversificando rapidamente a receita dos fabricantes. Esse impulso amplia o tamanho do mercado de dispositivos para coração estrutural para soluções de reparo e reposiciona a substituição como uma das várias opções viáveis, em vez da opção padrão.

Por Usuário Final:

Centros Ambulatoriais Desafiam a Dominância HospitalarHospitais e centros cardíacos realizaram 82,25% dos procedimentos globais em 2025, aproveitando a capacidade de cuidados intensivos para intervenções complexas em múltiplas válvulas. Instituições com programas dedicados de coração estrutural relatam crescimento de 84% no volume de procedimentos de TAVR/TEER durante o período de 2020 a 2024, sublinhando a centralidade contínua dos ambientes de cuidados agudos. No entanto, a intensidade de custos fixos impulsiona a consolidação, e os operadores hospitalares estão se preparando para um futuro em que trabalhos eletivos de maior margem migrem para fora do campus.

Os centros cirúrgicos ambulatoriais capturaram 17,75% dos procedimentos em 2025, mas estão expandindo a um CAGR de 12,32%. Os dados do Medicare mostram baixas taxas de eventos adversos, apoiando a confiança dos pagadores e promovendo mudanças de agendamento em direção a modelos de alta no mesmo dia. As empresas de dispositivos agora adaptam kits de válvulas com bainhas mais curtas e cabos de entrega pré-montados que podem ser implantados sem capacidade completa de sala cirúrgica híbrida. O resultado é uma dinâmica do mercado de dispositivos para coração estrutural em que os centros cirúrgicos ambulatoriais aceleram a pressão competitiva de preços enquanto ampliam o acesso dos pacientes, especialmente para fechamentos do apêndice atrial esquerdo e do forame oval patente.

Análise Geográfica

Mercado de Dispositivos para Coração Estrutural na América do Norte

A América do Norte gerou 39,45% da receita global em 2025, ancorada pelos Estados Unidos, que realizam mais da metade de todos os implantes de TAVR no mundo e mantêm um crescimento anual de procedimentos de aproximadamente 10,0%. A expansão da cobertura do CMS e a penetração em centros cirúrgicos ambulatoriais sustentam o crescimento contínuo de dois dígitos nos volumes de reparos transcateter. As reformas de reembolso canadenses para procedimentos de clipe mitral adicionam ganhos incrementais até 2027.

Mercado de Dispositivos para Coração Estrutural na Europa

A Europa ocupa o segundo lugar em valor e adota novas tecnologias rapidamente devido à aquisição centralizada e às aprovações de marcação CE pan-regionais. A marcação CE de abril de 2025 do SAPIEN M3 destaca o papel da região como um hub de comercialização precoce para soluções mitrais transfemorais. As redes hospitalares na Alemanha e na França estão ampliando os laboratórios de clipe e triando pacientes para vias minimamente invasivas, ajudando o tamanho do mercado de dispositivos para coração estrutural na Europa a manter um crescimento de dígito médio único, apesar do platô demográfico.

Mercado de Dispositivos para Coração Estrutural na APAC

A Ásia-Pacífico registra o CAGR mais rápido, de 10,98%, até 2031, à medida que os volumes de procedimentos se aceleram na China, na Austrália e na Índia. O segmento de coração estrutural da Índia, de apenas 12,4 milhões de USD em 2024, está no caminho para um CAGR de 31%, impulsionado por fabricantes nacionais e hospitais privados de segundo nível que expandem a capacidade de laboratórios de cateterismo. Perfis de doenças diversificados criam prioridades clínicas variadas, desde a demanda por reparo mitral relacionado a doenças reumáticas em áreas rurais até a estenose aórtica degenerativa em centros urbanos, exigindo estratégias diferenciadas de entrada no mercado. A população envelhecida do Japão continua a sustentar o crescimento constante do TAVR, enquanto os centros terciários da Coreia do Sul pilotam o dimensionamento guiado por inteligência artificial para intervenções mitrais.

Panorama regulatório

Os dispositivos cardíacos estruturais são regulados como implantáveis de alto risco nos principais mercados, exigindo evidências clínicas e de fabricação robustas, além de vigilância pós-mercado. Nos Estados Unidos, a FDA normalmente encaminha as terapias transcateter pela via PMA, com aprovações em 2025 e 2026 reforçando o ritmo de expansão de rótulos e entrada em novas categorias, incluindo a aprovação pela FDA do Tendyne TMVR da Abbott em maio de 2025 e a aprovação da substituição da válvula mitral SAPIEN M3 da Edwards Lifesciences em dezembro de 2025.

Na Europa, os implantes cardíacos estruturais estão sujeitos ao Regulamento (UE) 2017/745 (MDR), com o quadro de transição do MDR estendendo-se por classes de dispositivos até os prazos de dezembro de 2027 e dezembro de 2028. Em junho de 2026, a Comissão Europeia publicou regulamentos delegados (UE 2026/1451 e UE 2026/1359) que ampliam as isenções para dispositivos bem estabelecidos, reduzindo os encargos de investigação clínica específica e avaliação de documentação técnica para categorias maduras definidas, influenciando a estratégia de portfólio entre a remediação de produtos legados e atualizações de ciclo mais rápido.

Cenário Competitivo

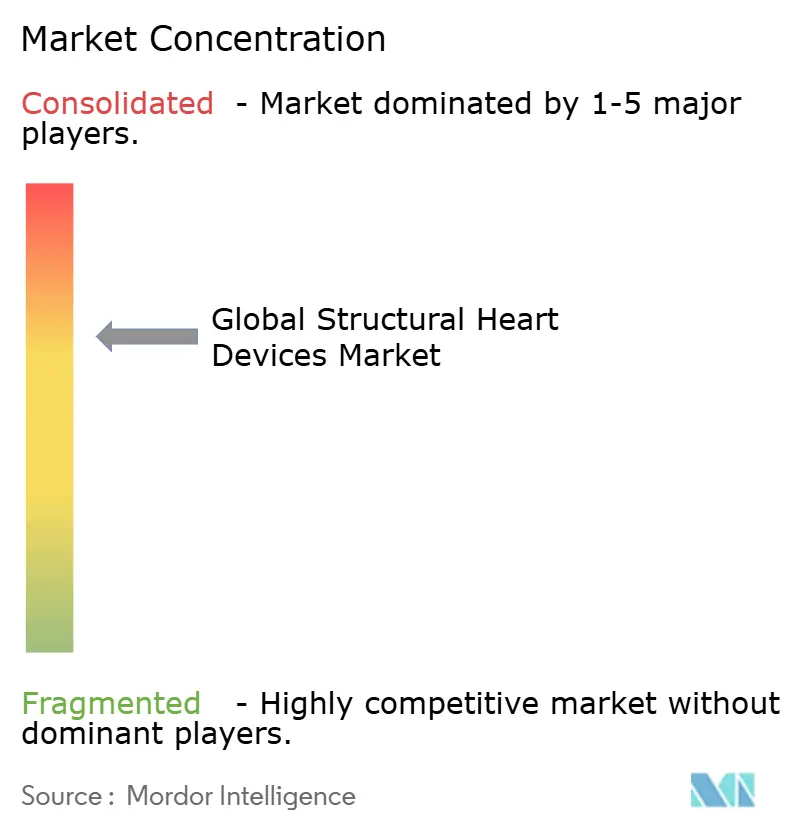

O mercado de dispositivos para coração estrutural apresenta concentração moderada, com Abbott Laboratories, Medtronic plc e Edwards Lifesciences Corporation respondendo por pouco mais de 70,0% da receita de 2024. A unidade de coração estrutural da Abbott registrou crescimento de vendas de 22,6% no quarto trimestre de 2024, atingindo USD 2,25 bilhões com base nas expansões do MitraClip e no sistema aórtico Navitor. A Edwards prevê receita de TMTT de USD 500 a 530 milhões em 2025, um salto de 50% a 60% que sublinha a mudança estratégica em direção a portfólios de múltiplas válvulas.

A Medtronic aproveita sua linhagem CoreValve e a plataforma Evolut FX para capturar participação em implantes de baixo perfil, enquanto se prepara para os futuros programas de substituição mitral Symphony e Intrepid transcateter. A Boston Scientific saiu do TAVR após a retirada do Acurate neo2, realocando capital para dispositivos de fechamento do apêndice atrial esquerdo e prevenção de acidente vascular cerebral.

Fornecedores de médio porte buscam lacunas de capacidade por meio de aquisições. A Integer Holdings gastou USD 152 milhões na Precision Coating em 2025 para acessar propriedade intelectual de revestimento de superfície que pode reduzir a trombose de folhetos. Os fabricantes também assinam acordos de codesenvolvimento com fornecedores de imagem para consolidar algoritmos de dimensionamento baseados em IA, integrando orientação procedural às propostas de valor. As corridas por evidências clínicas permanecem críticas; a Abbott conduz mais de 20 ensaios de coração estrutural, enquanto a Edwards patrocina registros de durabilidade de longo prazo para fundamentar os benefícios dos folhetos impregnados com resina.

Líderes do Setor de Dispositivos para Coração Estrutural

Abbott Laboratories

Medtronic plc

Edwards Lifesciences Corporation

Boston Scientific Corporation

LivaNova PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos para Coração Estrutural

- Abbott Laboratories

- Medtronic

- Edward Lifesciences

- Boston Scientific

- LivaNova

- Artivion Inc. (CryoLife)

- Lepu Medical

- Venus Medtech

- JenaValve Technology

- MicroPort

- AtriCure

- NuMed

- Kephalios

- Xeltis BV

- 4C Medical Technologies

- HighLife Medical

Oportunidades de mercado e perspectivas futuras

Novas aprovações e aberturas de categorias estão expandindo a oportunidade endereçável além da estenose aórtica clássica, alcançando anatomias historicamente subtratadas e subgrupos de pacientes. As ações regulatórias incluem a aprovação do SAPIEN M3 da Edwards em dezembro de 2025 para substituição mitral e o PMA da FDA para a JenaValve em março de 2026 referente ao sistema de válvula cardíaca transcateter Trilogy, para regurgitação aórtica grave sintomática, criando opções transcateter dedicadas em segmentos que anteriormente dependiam fortemente de cirurgia e abordagens off-label. A aprovação da FDA da Abbott em maio de 2025 para o Tendyne TMVR em calcificação anular mitral grave ilustra ainda mais a mudança em direção a terapias projetadas para doença mitral complexa e de maior risco.

A evolução dos locais de procedimento e as ferramentas de fluxo de trabalho criam espaço adicional entre os usuários finais, particularmente onde modelos ambulatoriais e configurações mais simples de laboratório de cateterismo estão ganhando força. O mercado também está sendo moldado por necessidades de planejamento baseadas em evidências clínicas e imagem, com fabricantes de equipamentos originais e plataformas de imagem impulsionando a quantificação e dimensionamento automatizados para reduzir a regurgitação residual e o vazamento paravalvular, o que apoia uma adoção mais ampla em hospitais e vias ambulatoriais emergentes. Paralelamente, as mudanças específicas do MDR europeu em junho de 2026, que ampliam as isenções para tecnologias bem estabelecidas definidas, podem reduzir o atrito regulatório para certas categorias implantáveis maduras, o que pode liberar capacidade dos fabricantes para investir em programas transcateter mitral e tricúspide de próxima geração e infraestrutura de treinamento de suporte em regiões limitadas pela disponibilidade de especialistas.

Desenvolvimento Recente da Indústria no Mercado de Dispositivos para Coração Estrutural

- Abril de 2026: a Medtronic anunciou a aprovação da FDA e lançou a bioprótese mitral Mosaic Neo nos Estados Unidos. O sistema é projetado para implantação por esternotomia, cirurgia cardíaca minimamente invasiva e acesso robótico, ampliando as opções de vias de procedimento para programas de substituição da válvula mitral. Isso fortalece o portfólio mitral da Medtronic ao lado de portfólios transcateter, alinhando o design do produto com fluxos de trabalho hospitalares menos invasivos.

- Maio de 2025: a Abbott recebeu aprovação da FDA para o sistema Tendyne TMVR destinado à calcificação anular mitral grave, expandindo as opções transcateter em anatomias complexas e pressionando terapias concorrentes a demonstrar suporte robusto de dimensionamento e imagem.

- Março de 2024: a Medtronic anunciou a aprovação da FDA para o sistema TAVR Evolut FX+, destinado à estenose aórtica grave sintomática. Atualizações de design, incluindo janelas maiores de acesso coronário, atendem às necessidades dos operadores em relação ao acesso coronário e a intervenções futuras em uma população crescente de TAVR. A aprovação apoia ciclos de renovação de plataforma que podem influenciar a padronização hospitalar e o posicionamento competitivo dentro dos procedimentos de substituição.

Mercado de Dispositivos para Coração Estrutural Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange dispositivos cardíacos estruturais usados para reparar ou substituir válvulas cardíacas e fechar defeitos cardíacos por meio de procedimentos cirúrgicos ou transcateter. A receita é contabilizada para os sistemas de dispositivos vendidos para essas intervenções em hospitais e centros cardíacos.

Exclusões de escopo: plataformas de imagem diagnóstica autônomas, consoles de imagem acessórios e sistemas de assistência ventricular ou bombas cardíacas extracorpóreas não são contabilizados nesta dimensão de mercado.

Visão geral da segmentação

- Por Produto

- Dispositivos de Válvulas Cardíacas (TAVR, TMVR, Cirúrgico)

- Oclusores e Sistemas de Entrega (CIV, CIA, PCA, AAE)

- Anéis de Anuloplastia e Anéis de Suporte

- Outros Produtos

- Por Procedimento

- Procedimentos de Substituição

- Procedimentos de Reparo

- Por Usuário Final

- Hospitais e Centros Cardíacos

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a definir os limites clínicos e regulatórios e a construir a primeira visão dos volumes de procedimentos, adoção e movimento de preços. Consultamos fontes públicas como as bases de dados de dispositivos da FDA dos EUA, os arquivos de cobertura e pagamento dos Centros de Serviços Medicare e Medicaid dos EUA, e as estatísticas de doenças cardiovasculares do CDC dos EUA e da OMS para entender o grupo tratado e as vias de cuidado.

Também utilizamos fontes como dados de saúde da OCDE, publicações de ministérios de saúde nacionais e periódicos de cardiologia revisados por pares para verificar tendências como a prevalência de doença valvar e as taxas de tratamento por faixa etária. Para traduzir esses sinais de demanda em valor de mercado, complementamos essas fontes com registros de empresas, apresentações a investidores, imprensa respeitável e assinaturas pagas para dados financeiros de empresas e bases de dados de patentes. Esses insumos foram usados para acompanhar lançamentos de produtos e mudanças tecnológicas por categoria de dispositivo. Esses exemplos não são exaustivos, e também recorremos a outras fontes públicas e pagas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias focaram em cardiologistas, equipes intervencionistas, partes interessadas em compras hospitalares e participantes de canais de dispositivos, para que as suposições da pesquisa documental pudessem ser testadas em contextos reais. Para uma visão global, conversamos em toda a Ásia-Pacífico, Europa/Oriente Médio/África e Américas para validar o crescimento dos procedimentos, as configurações típicas de dispositivos usadas por caso e como as mudanças de preços aparecem em contratos e licitações.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 18% | Ásia-Pacífico: 37% |

| Nível médio: 45% | Líderes funcionais/de unidade: 36% | Europa, Oriente Médio e África: 37% |

| Empresas menores: 22% | Gerentes: 46% | Américas: 26% |

Dimensionamento e previsão de mercado

Para o dimensionamento, foi utilizada uma abordagem de cima para baixo, na qual a demanda por procedimentos é reconstruída a partir da prevalência da doença, das taxas de diagnóstico e encaminhamento, e da parcela de pacientes tratados com intervenções cirúrgicas versus transcateter. Uma vez construídos os procedimentos esperados por geografia, eles são convertidos em receita usando dispositivos típicos por procedimento e um preço médio de venda que reflete a combinação entre tipos de válvulas e sistemas de fechamento.

Para manter os totais práticos, corroboramos os resultados com aproximações seletivas de baixo para cima, como agregações de receitas de fornecedores amostrados por categoria de dispositivo, verificações de canal sobre padrões de compra hospitalar e verificações de preço médio de venda multiplicado por volume para tipos de procedimentos de alto valor. Os insumos do modelo incluem a tendência na carga de doença valvar cardíaca, o crescimento nos volumes de TAVR e outros procedimentos minimamente invasivos, o número médio de implantes por caso, sinais de expansão de reembolso e cobertura, e o momento das aprovações de novos produtos que alteram o mix tecnológico.

As previsões foram desenvolvidas usando análise de cenários apoiada por opiniões de especialistas sobre como a adoção de procedimentos e os preços evoluirão sob diferentes condições de reembolso e capacidade. Onde os dados de baixo para cima eram escassos para países menores, usamos indicadores substitutos, como a expansão de laboratórios de cateterismo e o crescimento da equipe de cardiologia, ajustando depois as participações após validação por entrevistas.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de múltiplas verificações, para que o número final não seja determinado por uma única suposição. Comparamos os resultados com sinais independentes, como estatísticas de procedimentos, mudanças de reembolso e tendências de desempenho relatadas por empresas, e qualquer variação acentuada é revisada antes da aprovação final.

Quando surge uma lacuna material, os analistas recontatam os respondentes relevantes para confirmar se a mudança vem do volume, do preço ou do mix de produtos, e então o modelo é atualizado com um rastro de auditoria claro. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando aprovações importantes, mudanças de política ou redefinições de preços alteram materialmente a curva de demanda. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de dispositivos cardíacos estruturais da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos cardíacos estruturais frequentemente diferem porque o limite do mercado e a lógica de contagem podem variar de um estudo para outro. As diferenças normalmente vêm de quais categorias de dispositivos são incluídas, de como os volumes de procedimentos são derivados e de se o preço é modelado como uma média estável ou como uma mudança de mix em rápida movimentação.

A tabela mostra uma dispersão nos valores de 2025, e no modelo da Mordor Intelligence o dimensionamento permanece limitado a implantes cardíacos estruturais e sistemas transcateter ou cirúrgicos para reparo ou substituição de válvulas e fechamentos de defeitos, com consoles de imagem autônomos e sistemas de assistência ventricular ou bombas extracorpóreas mantidos fora do escopo. Algumas cifras publicadas parecem adicionar receitas de dispositivos cardiovasculares adjacentes ou aplicar pressupostos de aumento de preço médio de venda mais elevados sem relacioná-los a verificações no nível dos procedimentos, o que pode elevar o total do mercado. O momento cambial e a cadência de atualização também importam, pois novos ciclos de aprovação e atualizações de reembolso podem alterar rapidamente a perspectiva de volume em países de adoção rápida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,81 bilhões de USD (2025) | |

| Consultoria Global A | 18,57 bilhões de USD (2025) | Esta estimativa parece aplicar um agrupamento de produtos mais amplo e uma curva de crescimento e preços mais acentuada para procedimentos transcateter de alto valor, com menos exclusões visíveis para receitas de dispositivos cardiovasculares adjacentes. |

| Editora do Setor B | 15,00 bilhões de USD (2025) | Esta cifra parece mais próxima em termos de escopo, embora as diferenças possam vir de como os sistemas de entrega e acessórios são contabilizados e de como o mix de procedimentos é convertido em preço médio de venda, especialmente quando o momento de reembolso a nível de país é simplificado. |

Analisando os três valores, a maior parte da diferença é explicada pelas bordas do escopo e por como o volume de procedimentos é convertido em receita por meio do mix e dos preços. Ao manter o modelo vinculado a fatores claros de procedimento e a uma lógica repetível de preço médio de venda, nossa estimativa permanece mais fácil de acompanhar e atualizar quando as aprovações, o reembolso ou as taxas de adoção mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para coração estrutural?

O tamanho do mercado de dispositivos para coração estrutural é de USD 15,07 bilhões em 2026 e está previsto para atingir USD 23,32 bilhões até 2031.

Qual segmento de produto gera a maior receita?

Os dispositivos de válvulas cardíacas dominam com 59,35% da receita de 2025, sustentados pelo crescimento contínuo do TAVR.

Com que velocidade os procedimentos de reparo transcateter estão crescendo?

O reparo transcateter, incluindo MitraClip e TriClip, está expandindo a um CAGR de 13,95% até 2031, tornando-o a classe procedural de crescimento mais rápido.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os centros cirúrgicos ambulatoriais oferecem vias econômicas de alta no mesmo dia e estão crescendo a um CAGR de 12,32%, deslocando a demanda dos ambientes hospitalares tradicionais.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 10,98%, impulsionado pelo aumento dos volumes de procedimentos na China e na Índia.

Quem são os principais players deste mercado?

Abbott Laboratories, Medtronic plc e Edwards Lifesciences Corporation lideram com uma participação combinada acima de 70,0%, sustentada por portfólios amplos e extensos programas de evidências clínicas.

Página atualizada pela última vez em: