Tamanho e Participação do Mercado de Bateria de Fluxo Redox de Vanádio (VRFB)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bateria de Fluxo Redox de Vanádio (VRFB) por Mordor Intelligence

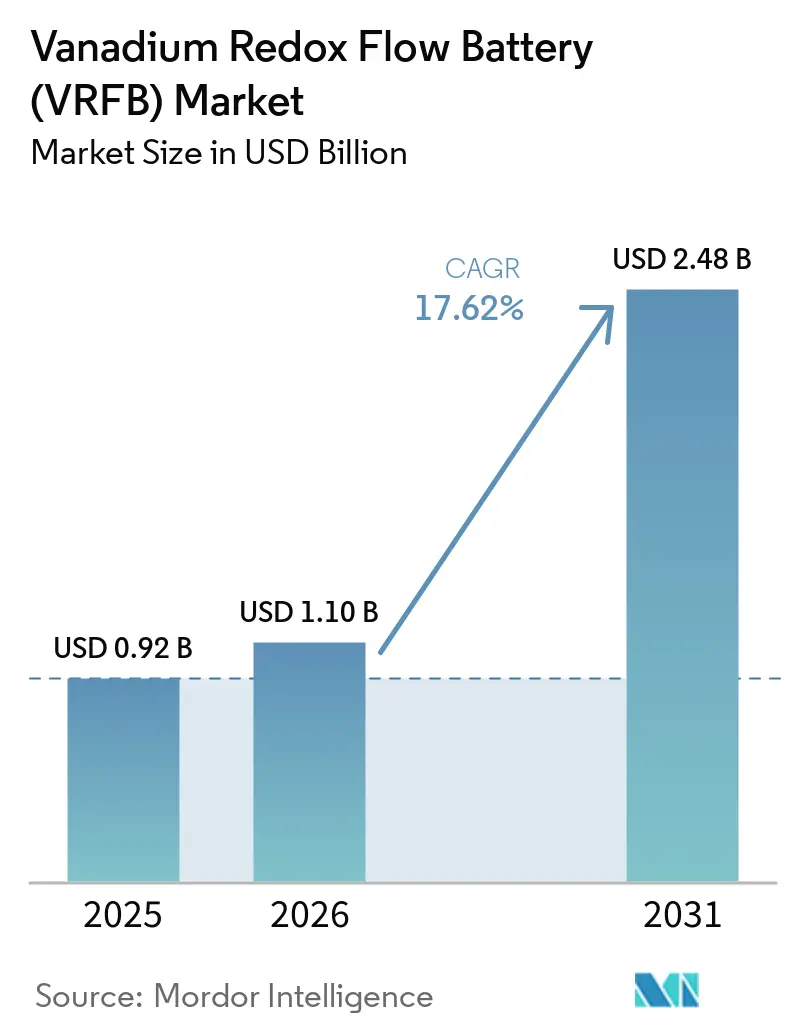

O tamanho do Mercado de Bateria de Fluxo Redox de Vanádio está projetado para expandir de USD 0,92 bilhão em 2025 e USD 1,10 bilhão em 2026 para USD 2,48 bilhões até 2031, registrando um CAGR de 17,62% entre 2026 e 2031.

O crescimento repousa sobre uma mudança estrutural no armazenamento em escala de rede, afastando-se dos sistemas de lítio de descarga rápida em direção a tecnologias capazes de fornecer energia por quatro horas ou mais, oferecendo às concessionárias uma proteção contra a intermitência das energias renováveis. A China validou essa mudança com duas usinas recordistas, 175 MW/700 MWh em Wushi e 200 MW/1 GWh em Jimsar, ambas em operação comercial, demonstrando que as baterias de fluxo agora atendem aos limites de bancabilidade dos credores para ativos de centenas de megawatt-hora. O arrendamento de eletrólito, aplicado pela primeira vez em um local de 6 MW/24 MWh na África do Sul e agora replicado no Reino Unido e na China, remove a exposição ao preço do vanádio dos balanços patrimoniais dos projetos e reduz os requisitos iniciais de capital em 25-30%. As inovações em membranas do Laboratório Nacional do Noroeste do Pacífico, combinadas com projetos de polibenzimidazol da Shenzhen ZH Energy, aumentam a densidade de energia em 70% e reduzem as curvas de custo dos componentes, apoiando uma adoção mais ampla em aplicações distribuídas.

Principais Conclusões do Relatório

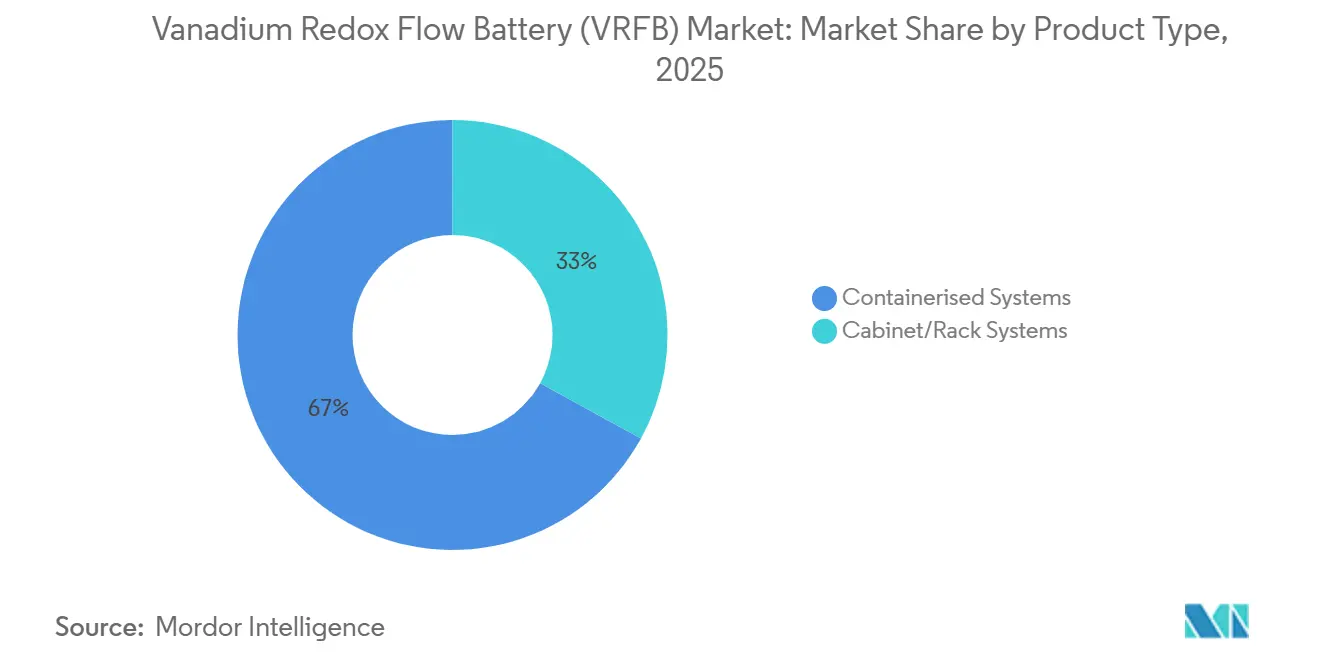

- Por tipo de produto, os sistemas em contêiner lideraram com 67,0% da receita em 2025; as unidades em gabinete e rack estão projetadas para expandir a um CAGR de 21,1% até 2031.

- Por componente, os eletrólitos representaram 43,3% das vendas de componentes em 2025, enquanto as membranas estão no caminho para um CAGR de 18,4% até 2031.

- Por tipo de classificação de potência, os sistemas do segmento de 501 kW a 5 MW capturaram uma participação de 52,2% do tamanho do mercado de bateria de fluxo redox de vanádio em 2025; as unidades abaixo de 100 kW estão projetadas para crescer a um CAGR de 19,3%.

- Por tipo de tamanho de sistema, as instalações acima de 10 MWh controlaram 63,9% da participação do mercado de bateria de fluxo redox de vanádio em 2025; no entanto, os projetos abaixo de 1 MWh registraram a taxa de crescimento mais rápida de 20% de CAGR.

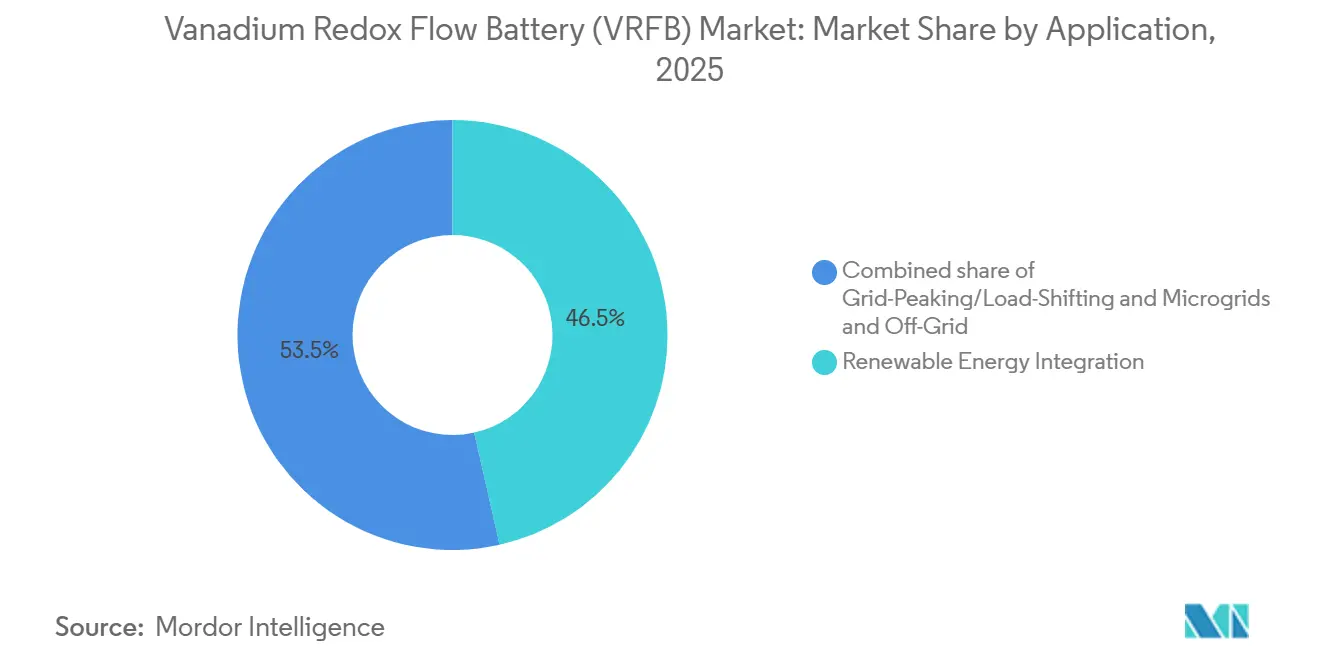

- Por aplicação, o segmento de integração de energia renovável representou 46,5% da participação de mercado de 2025, e o segmento de microrredes e fora da rede está projetado para registrar um CAGR de 18,8% até 2031.

- Por tipo de usuário final, o segmento de concessionárias representou 64,8% da receita de 2025; a demanda comercial e industrial está se expandindo a um CAGR de 20,9%.

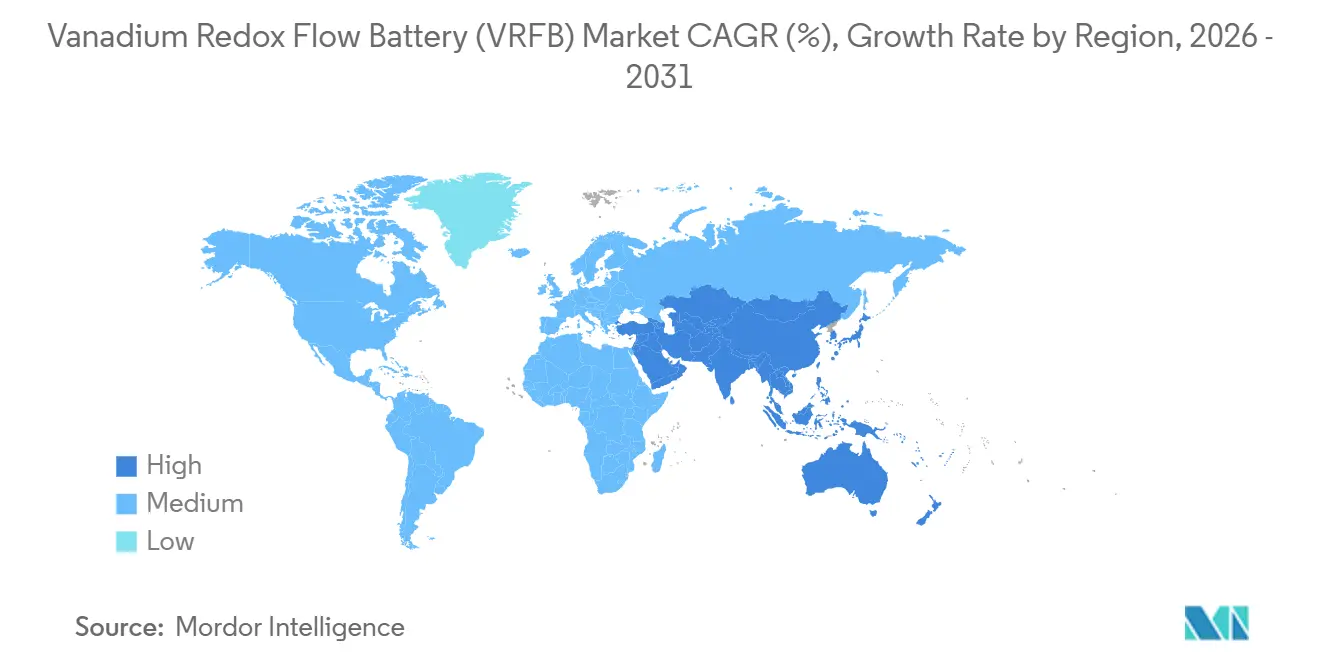

- Por geografia, a região Ásia-Pacífico dominou o mercado com uma participação de 48,7% em 2025, e a América do Norte está posicionada para crescer mais rapidamente durante o período de previsão, com um CAGR de 22,5%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bateria de Fluxo Redox de Vanádio (VRFB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de projetos de armazenamento em rede de >4 h na China e nos EUA | 3.8% | China, Estados Unidos, com repercussão na Índia e na Austrália | Médio prazo (2-4 anos) |

| Modelos de arrendamento de eletrólito de vanádio reduzindo o CapEx na Europa | 2.9% | Europa (Reino Unido, Alemanha, Espanha), expandindo para a África do Sul e a ASEAN | Curto prazo (≤ 2 anos) |

| Demanda crescente por armazenamento de longa duração para firmar energia solar no Oriente Médio e Norte da África | 3.2% | Oriente Médio (Emirados Árabes Unidos, Arábia Saudita, Egito), Norte da África | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em eficiência de membranas e eletrólitos | 2.7% | Global, com adoção antecipada no Japão, Estados Unidos e Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Projetos de Armazenamento em Rede Acima de 4 h na China e nos EUA

A State Grid da China conectou 375 MW/1,5 GWh de armazenamento de fluxo entre 2024 e 2025, ancorado pelo conjunto de 200 MW/1 GWh de Jimsar que estabiliza a produção eólica ao longo do corredor de Hami.[1]State Grid Corporation of China, "Estatísticas de Expansão de Armazenamento 2024-2025," sgcc.com.cn Nos Estados Unidos, apenas 3% das adições de baterias em 2025 excedem quatro horas de duração, deixando uma lacuna que o mandato de 1 GW de longa duração da Califórnia e o crédito fiscal federal de 30% para armazenamento autônomo foram projetados para fechar. O projeto de 4 MW/16 MWh da Sumitomo Electric com a San Diego Gas & Electric registrou eficiências de ida e volta acima de 68% ao longo de sete anos, confirmando uma degradação anual de capacidade inferior a 0,5% mesmo sob ciclagem diária. Como os operadores de rede exigem garantias de 15 anos, essa longevidade oferece uma vantagem decisiva sobre os sistemas de lítio que requerem aumento dispendioso após o sétimo ano. O novo crédito fiscal reduz as TIR exigidas dos projetos de 12% para aproximadamente 8%, alinhando os retornos financeiros com a energia solar em escala de concessionária e acelerando os pipelines de aquisição no Texas e no Arizona.

Modelos de Arrendamento de Eletrólito de Vanádio Reduzindo o CapEx na Europa

O projeto piloto da Bushveld Energy na África do Sul provou que separar a propriedade do eletrólito do hardware do sistema reduz o capital inicial em 28% e garante dívida a 4,2%, em comparação com 6,5% para estruturas tradicionais. A Invinity replicou a estrutura em seu projeto de 7 MW/30 MWh em Oxford, utilizando um fundo apoiado pela Glencore para cobrir o eletrólito e, assim, atender aos índices de cobertura do Banco Europeu de Investimento que os projetos de fluxo anteriormente não conseguiam atingir. As concessionárias municipais em Panzhihua adotaram a mesma abordagem para 50 MW em 2024 sem ultrapassar os tetos de dívida provinciais. Um mercado secundário para eletrólito usado está emergindo, pois o vanádio retém 95% do valor residual após duas décadas, criando um incentivo de economia circular que atrai fundos focados em ESG.

Demanda Crescente por Armazenamento de Longa Duração para Firmar Energia Solar no Oriente Médio e Norte da África

A meta da Visão 2030 da Arábia Saudita de 50% de eletricidade renovável exige de 6 a 8 horas de armazenamento noturno, onde as baterias de fluxo superam o lítio em 15-20% no custo nivelado. Os clusters de hidrogênio e dessalinização do NEOM acrescentam um prêmio por químicas não inflamáveis que toleram temperaturas desérticas sem resfriamento ativo, um critério que as VRFBs atendem graças aos seus eletrólitos aquosos. A concessionária de Dubai emitiu uma licitação de 300 MW/2,4 GWh em 2025 que favorece explicitamente as tecnologias de fluxo para temperaturas ambiente acima de 45 °C. O desenvolvimento solar de 10 GW do Egito experimenta taxas de curtailment de 12%, e os locais limitados de armazenamento por bombeamento elevam o armazenamento químico ao status de caminho crítico, tornando as VRFBs fortes candidatas para contratos de longa duração. O projeto piloto híbrido de ferro-vanádio de 1 MWh da Aramco ressalta como as grandes empresas de energia veem o armazenamento de múltiplas horas como infraestrutura central, e não como um complemento de nicho.

Avanços Tecnológicos em Eficiência de Membranas e Eletrólitos

O eletrólito de sulfato puro do Laboratório Nacional do Noroeste do Pacífico suporta concentrações de vanádio de 2,2 M e aumenta a densidade de energia volumétrica em 70%, reduzindo os volumes dos tanques em 40% para a mesma capacidade. A Shenzhen ZH Energy comercializou membranas de polibenzimidazol não fluoradas a USD 180 por m² que mantêm o cruzamento de vanádio abaixo de 0,02 mA cm-2, triplicando os intervalos de reequilíbrio para 18 meses. A ampliação do Fraunhofer para uma produção de 100.000 m²/ano reduziu os preços das membranas em 35% entre 2023 e 2025, tornando as VRFBs competitivas em custo com as unidades de zinco-bromo na faixa de 100-500 kW. O demonstrador HyFlow financiado pela União Europeia combinou supercapacitores com uma VRFB de 300 kW, atingindo 82% de eficiência de ida e volta e criando uma pilha de receitas que agora captura o controle primário de frequência na Alemanha. Esses avanços, em conjunto, reduzem o capex do sistema e abrem nichos em telhados e ambientes internos anteriormente bloqueados por limitações de espaço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do vanádio vinculada à demanda de aço | -1.9% | Global, com exposição aguda na China (60% do fornecimento), Rússia e África do Sul | Curto prazo (≤ 2 anos) |

| Falta de padrões de bancabilidade para projetos de VRFB | -1.6% | América do Norte, Europa, com impacto emergente na Índia e na ASEAN | Médio prazo (2-4 anos) |

| Concorrência de íons de lítio abaixo de USD 250/kWh para serviços de menos de 4 h | -1.2% | Global, concentrado na América do Norte, Europa e Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Vanádio Vinculada à Demanda de Aço

Os preços do pentóxido de vanádio caíram de USD 9/lb em 2022 para USD 4-5/lb em 2024, à medida que a produção de vergalhões chinesa recuou 8%, pressionando fornecedores verticalmente integrados como a Largo Clean Energy, que protegeu 60% de sua exposição futura até 2026.[2]Argus Media, "Dados de Preço do V2O5 no 4º Trimestre de 2024," argusmedia.com O ferrovanádio europeu se estabilizou próximo a EUR 30/kg em 2024, 40% abaixo dos picos de 2022, mas os futuros permanecem em contango, sinalizando expectativas dos operadores de escassez de oferta quando o estímulo da China revitalizar a demanda da construção. As cotas de exportação impostas por Pequim em 2023 criaram atrasos de entrega de seis semanas que forçaram a Invinity a pré-comprar 18 meses de estoque de eletrólito. As estruturas de arrendamento absorvem parte da volatilidade, mas os arrendadores acabam repassando os custos quando o vanádio à vista excede os limites contratados, deixando os usuários finais parcialmente expostos.

Falta de Padrões de Bancabilidade para Projetos de VRFB

A norma UL 9540 cobre a segurança contra incêndio, mas omite métricas de degradação de desempenho, obrigando os credores a solicitar garantias personalizadas que acrescentam 12 a 18 meses ao fechamento financeiro e elevam o preço da dívida em 75 pontos-base.[3]UL Solutions, "Escopo da Norma UL 9540," ul.com As partes da IEC 62932 sobre desempenho e reciclagem permanecem em rascunho de comitê, criando incerteza que leva os engenheiros independentes a reduzir em 30% as alegações de ciclo de vida dos fornecedores. O Rel 4.2 da CellCube ostenta 20.000 ciclos e uma vida útil de projeto de 30 anos, mas a falta de validação por terceiros mantém seu custo médio ponderado de capital próximo a 8,5%, em comparação com 6% para sistemas de lítio com dados de teste maduros. O Programa de Armazenamento de Longa Duração dos EUA destinou USD 505 milhões para criar centros de teste certificados, mas a primeira instalação não abrirá antes de 2027, deixando os desenvolvedores menores a navegar por cronogramas de diligência prolongados que corroem os pipelines de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Sistemas em Contêiner Encontra Disrupção Modular

As unidades em contêiner comandaram 67,0% da receita de 2025, sublinhando o apetite das concessionárias por módulos prontos para uso de 40 pés que integram conversão de energia e supressão de incêndio. O tamanho do mercado de bateria de fluxo redox de vanádio para sistemas em contêiner atingiu USD 740 milhões em 2025 e está projetado para expandir em linha com os programas de aquisição de múltiplos gigawatt-hora na China e nos Estados Unidos. A construção de 200 MW/1 GWh de Jimsar utilizou 250 contêineres idênticos, permitindo o comissionamento em fases que trouxe receita antecipada enquanto as strings posteriores completavam os testes de aceitação de fábrica. Os formatos de gabinete e rack atendem a locais com restrição de espaço e crescerão a um CAGR de 21,1% até 2031, apoiados pelo design de alimentação por gravidade de 10 kW/40 kWh da Vanevo, que elimina bombas externas e reduz a manutenção em 35%.[4]Vanevo GmbH, "Ficha Técnica do Gabinete VRFB de Alimentação por Gravidade," vanevo.de A mudança espelha as tendências de borda de rede em telecomunicações e centros de dados, mas as economias de escala em eletrônica de potência manterão as ofertas em contêiner dominantes para megaprojetos.

A mobilidade dos contêineres desbloqueia eficiências de EPC — os módulos chegam testados de fábrica e requerem mão de obra mínima no local —, enquanto a capacidade de empilhá-los em dois andares reduz o uso de terra para 15 m² MWh-¹. Em contraste, os gabinetes se encaixam em racks de 19 polegadas e cabem atrás de painéis de distribuição padrão, atraindo reformas comerciais e industriais. Os pods de 200 kWh intercambiáveis a quente da Redflow ilustram como a modularidade reduz o tempo de inatividade para duas horas, uma métrica valorizada pelos centros de dados em USD 50.000 por hora de interrupção evitada. Ao longo da previsão, as remessas em contêiner ainda representarão mais de 60% da capacidade, mas as vendas de gabinetes em alto volume elevam as soluções modulares para quase um terço das unidades entregues até 2031. O mercado de bateria de fluxo redox de vanádio exibirá, portanto, uma dinâmica de duas vias: armazenamento em massa para concessionárias e fatores de forma flexíveis para clientes distribuídos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: A Economia do Eletrólito Impulsiona a Inovação em Arrendamento

O eletrólito gerou 43,3% da receita de componentes em 2025, refletindo a participação de custo de 35-40% do vanádio e o valor bloqueado no reuso secundário. As formulações VPURE+ de alta pureza exigem um prêmio, mas estendem os intervalos de reequilíbrio em 12 meses, reduzindo a operação e manutenção em USD 8.000 MWh-¹ yr-¹. As membranas registrarão um CAGR de 18,4% até 2031, à medida que as opções de baixo custo de PBI e PFSA ampliam a margem bruta mesmo quando os preços do vanádio se recuperam. A participação do eletrólito no mercado de bateria de fluxo redox de vanádio está projetada para cair para 38% até 2031, à medida que os custos de pilha e membrana se comprimem mais rapidamente, mas o eletrólito crescerá em importância estratégica porque o arrendamento converte um item de capital em uma taxa de serviço previsível.

As trajetórias de custo das pilhas são igualmente agressivas: as placas bipolares estampadas e de feltro de carbono automatizadas nas plantas de Dalian reduziram os preços unitários para USD 150 kW-¹ até 2025, uma queda de 45% em relação a 2022, tornando as pilhas o próximo foco de pressão de margem. O eletrólito de maior densidade do Laboratório Nacional do Noroeste do Pacífico permite uma redução de 40% no volume dos tanques, diminuindo as despesas de balanço de planta para espaços em telhados e contêineres de transporte. Em conjunto, a queda nos custos de membranas e pilhas alivia o capex total do sistema e fortalece o argumento para modelos de negócios baseados em serviços que desvinculam a volatilidade das commodities dos fluxos de caixa dos projetos.

Por Classificação de Potência: Instalações de Médio Porte Ancoram a Aquisição das Concessionárias

Os sistemas classificados de 501 kW a 5 MW detiveram 52,2% da participação em 2025, alinhando-se com alimentadores e subestações tipicamente atualizados para o firme de renováveis. O local de 2 MW/8 MWh de Kumamoto da Sumitomo Electric tornou-se a primeira bateria de fluxo do Japão a receber financiamento do Ministério da Economia, Comércio e Indústria, validando o apoio da política nacional para essa classe de tamanho. As unidades abaixo de 100 kW registrarão um CAGR de 19,3% à medida que os operadores de telecomunicações substituem geradores a diesel por gabinetes de quatro horas, liderados pelas implantações do Energy Pod da Redflow na Austrália e na Indonésia.

A faixa de 100-500 kW atende às necessidades de microrredes onde a ciclagem em estado de carga parcial degradaria o desempenho do lítio. A planta de 1,1 MW/8,8 MWh da H2 Inc. na Espanha demonstra operação em modo duplo — 250 kW de carga base e 500 kW de pico — dentro de um único invólucro. Espera-se que a distribuição de classificação de potência permaneça equilibrada até 2031, com as concessionárias padronizando em blocos de 1-5 MW para simplicidade de interconexão e os compradores comerciais e industriais preferindo módulos abaixo de 500 kW que se integram com painéis de distribuição existentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Sistema: Projetos em Escala de Concessionária Dominam, mas Sistemas Pequenos Crescem Rapidamente

As instalações acima de 10 MWh comandaram 63,9% da receita de 2025, impulsionadas pelos contratos de centenas de megawatt-hora da China. O local de 700 MWh de Wushi reduziu o curtailment eólico em 15% e economizou ao operador da rede USD 22 milhões anuais em geração perdida, sublinhando as economias de escala no nível provincial. Os sistemas abaixo de 1 MWh crescerão a um CAGR de 20% até 2031, à medida que as microrredes proliferam no Sudeste Asiático e na África Subsaariana, auxiliados pelo conjunto comunitário de 250 kW/1,125 MWh de Minamikyushu da Sumitomo, que atingiu as metas de resiliência do parque industrial a USD 650 kWh-¹ quando o arrendamento de eletrólito foi aplicado. As plantas de médio porte de 1-10 MWh, como a construção de 2,5 MW/10 MWh da Invinity no Mississippi, proporcionam tanto economias em encargos de demanda quanto receitas de regulação de frequência, fechando o payback em pouco mais de seis anos.

Por Aplicação: O Firme de Renováveis Lidera, as Microrredes Aceleram

A integração de renováveis contribuiu com 46,5% da receita de 2025, impulsionada pela regra da Califórnia de que projetos solares acima de 1 MW sejam combinados com armazenamento de quatro horas, uma política que as baterias de fluxo satisfazem de forma economicamente viável quando a vida útil do ciclo excede 20.000. As implantações de microrredes e fora da rede registrarão um CAGR de 18,8%, com o projeto piloto de 1 MWh da Saudi Aramco mostrando paridade de capex em relação ao diesel quando as temperaturas ambiente ultrapassam 48 °C. Os ativos de pico de rede, aproximadamente 35% do total, agora compensam as rampas noturnas no Japão, onde a planta de Kumamoto da Sumitomo adiou USD 40 milhões em atualizações de transmissão. A bifurcação do mercado persistirá: o mercado de bateria de fluxo redox de vanádio captura 60% das necessidades acima de 6 horas, mas apenas 15% abaixo de quatro horas, onde o lítio mantém a liderança de preço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: As Concessionárias Comandam a Participação, o Crescimento Comercial e Industrial Acelera

As concessionárias entregaram 64,8% da demanda em 2025, impulsionadas pelo orçamento de armazenamento de USD 3,2 bilhões da China, que destinou 40% para químicas de fluxo. Os compradores comerciais e industriais crescerão a um CAGR de 20,9% à medida que o arrendamento de eletrólito e as receitas de regulação de frequência encurtam os paybacks, ilustrado pelo centro de dados da C Spire no Mississippi, que recuperou o investimento em 6,2 anos. A adoção residencial fica abaixo de 2% porque o tamanho econômico mínimo permanece em 10 kWh, e os custos instalados ainda excedem os limites de energia solar em telhado na maioria das regiões.

Análise Geográfica

A Ásia-Pacífico gerou 48,7% da receita de 2025, à medida que a China perseguiu uma meta de armazenamento de 30 GW e comissionou tanto Wushi quanto Jimsar, que agora representam 40% da capacidade global de VRFB. O Japão aprovou seu primeiro subsídio de VRFB para o local de 8 MWh de Kumamoto, refletindo o alinhamento de políticas à medida que a penetração solar ultrapassa 12% da geração nacional. O rascunho da Estrutura Nacional de Armazenamento de Energia da Índia atribui prêmios tarifários a sistemas acima de 6 horas, posicionando as VRFBs para 15-20% de um pipeline de 10 GW até 2030.

A América do Norte liderará o crescimento com um CAGR de 22,5% até 2031, sustentado pelo crédito federal autônomo de 30% e pela solicitação de 1 GW de longa duração da Califórnia. A unidade de longa operação de 4 MW/16 MWh da San Diego Gas & Electric verificou menos de 0,5% de degradação anual, demonstrando desempenho bancável aos credores dos EUA. Os Regulamentos de Eletricidade Limpa do Canadá aceleram a adoção à medida que as concessionárias devem atingir emissões líquidas zero até 2035, impulsionando 500 MW de aquisição de longa duração em Alberta e Saskatchewan. O corredor solar de Sonora, no México, busca 300 MW de armazenamento de seis horas sob a licitação de 2024 da CFE, que favorece as químicas de fluxo para operação em alta temperatura.

A Europa deteve aproximadamente 18% da participação de mercado em 2025. O Reino Unido demonstrou o arrendamento de eletrólito em Oxford, elevando a cobertura do serviço da dívida para 1,5× e reduzindo o capex em 28%. A EEG 2023 da Alemanha oferece um bônus de EUR 0,10 kWh-¹ para armazenamento acima de 4 horas, levando a 80 MW de contratos de VRFB entre 2024 e 2025. A instalação de 1,1 MW/8,8 MWh da Espanha reduziu o curtailment em uma fazenda solar de Castilla y León em 9%. As concessionárias nórdicas avaliam os benefícios sazonais, pois os picos de inverno excedem a energia solar de verão em 60%, tornando 200 MW de armazenamento de fluxo atraentes.

O Oriente Médio e a África detiveram 8% da receita. Dubai licitou 300 MW/2,4 GWh de armazenamento de oito horas para seu parque Mohammed bin Rashid Al Maktoum, citando segurança sob temperaturas ambiente de 45 °C. Os gigaprojetos NEOM da Arábia Saudita exigem pelo menos 1 GW de VRFB para equilibrar a energia solar intermitente, e a Eskom da África do Sul agora avalia as químicas de fluxo para capacidade de pico após um projeto piloto bem-sucedido de 6 MW. A América do Sul permanece incipiente, mas o quadro de leilões de 2024 do Brasil favorece uma vida útil de projeto acima de 20 anos, um critério que joga a favor dos pontos fortes das VRFBs.

Cenário Competitivo

Cinco fabricantes — Rongke Power, Sumitomo Electric, Invinity Energy Systems, VRB Energy e H2 Inc. — controlaram 55% da capacidade instalada em 2025, indicando um campo moderadamente concentrado. As estratégias de integração vertical divergem: a Largo Clean Energy e a Bushveld Energy garantem vanádio cativo para estabilizar os preços do eletrólito, enquanto a Invinity e a VRB Energy focam na integração de sistemas e fazem parceria com operadores de commodities para estruturas de arrendamento. As oportunidades de espaço em branco se concentram na faixa de 100-500 kW; menos de 10 fornecedores oferecem soluções prontas para uso abaixo de USD 700 kWh-¹. O gabinete sem bomba da Vanevo reduz o custo instalado em 35% e tem como alvo torres de telecomunicações, enquanto a Australian Flow Batteries adapta unidades robustecidas de 1 MW/5 MWh para locais de mineração.

As trajetórias de custo estão se comprimindo: as gigafábricas chinesas planejam produção acima de 1 GWh/ano que poderia reduzir os custos das pilhas para menos de USD 150 kW-¹, pressionando as margens brutas dos fornecedores não integrados de 35% em 2024 para aproximadamente 22% até 2031. A química de fluxo de ferro da ESS Tech ameaça as VRFBs acima de quatro horas, embora sua menor densidade de energia limite a utilidade onde o espaço é restrito. A atividade de propriedade intelectual é intensa; três patentes de membrana do PNNL registradas desde 2024 e a arquitetura de supercapacitor híbrido do Fraunhofer apontam para diferenciação contínua em vida útil do ciclo e eficiência.

A bancabilidade permanece o fator limitante. As lacunas de cobertura da norma UL 9540 fazem com que os credores apliquem descontos de 30% no valor residual a produtos não certificados, forçando empresas menores a custosos testes de terceiros que atrasam a comercialização em até 18 meses. À medida que os padrões amadurecem, espera-se que o cenário competitivo se bifurque: três ou quatro gigantes totalmente integrados dominarão projetos de concessionárias acima de 50 MWh, enquanto uma longa cauda de especialistas capturará nichos comerciais e industriais e de microrredes, onde a personalização e o serviço local são importantes.

Líderes do Setor de Bateria de Fluxo Redox de Vanádio (VRFB)

VRB Energy

Invinity Energy Solutions

Sumitomo Electric Industries Ltd.

Dalian Rongke Power Co. Ltd.

Shanghai Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A China conectou um projeto de bateria de fluxo redox de vanádio (VRFB) de 200 MW/1.000 MWh em Xinjiang. Utilizando tecnologia da Rongke Power, o projeto está integrado a uma usina solar de 1 GW e representa a primeira instalação de VRFB em escala de gigawatt-hora do mundo para armazenamento de energia de longa duração.

- Setembro de 2025: A Storion Energy LLC, produtora nacional de componentes para Baterias de Fluxo Redox de Vanádio (VRFBs), anuncia seu primeiro cliente para eletrólito de vanádio. Essa conquista vem de sua linha de produção contínua, estabelecida com apoio do Prêmio MAKE IT do Departamento de Energia dos EUA, que significa Fabricação de Tecnologias de Infraestrutura Energética Avançada e Essencial.

- Julho de 2024: A China concluiu a construção principal da maior iniciativa de armazenamento de energia por bateria de fluxo redox de vanádio (VRFB) do mundo. Apoiado pelo China Huaneng Group, este ambicioso projeto conta com um sistema VRFB de 200 MW/1 GWh, perfeitamente integrado a uma fazenda solar de 1 GW. Situado em 1.870 hectares no condado de Jimusar, Xinjiang, o projeto tem um custo elevado de CNY 3,8 bilhões (USD 520 milhões).

- Fevereiro de 2025: No Centro de Convenções de San Diego, a Sumitomo Electric apresentou sua bateria de fluxo redox de vanádio (VRFB) de última geração durante o evento Energy Storage North America (ESNA).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de bateria de fluxo redox de vanádio (VRB) como a receita anual proveniente de sistemas de armazenamento de energia recém-comissionados que empregam um eletrólito de vanádio puro fluindo por tanques separados, vendidos a concessionárias, usuários comerciais e industriais e microrredes fora da rede. A cadeia de valor começa com a aquisição do eletrólito e termina quando um contêiner pronto para uso é energizado no local, portanto os serviços de pós-venda não são contabilizados.

Exclusão de escopo: Baterias residenciais abaixo de 10 kWh e pilhas de teste de laboratório estão excluídas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Sistemas em Contêiner

- Sistemas em Gabinete/Rack

- Por Componente

- Eletrólito

- Pilha de Células

- Membrana

- Por Classificação de Potência

- Abaixo de 100 kW

- 100 a 500 kW

- 501 kW a 5 MW

- Por Tamanho do Sistema

- Grande Escala (Acima de 10 MWh)

- Médio (1 a 10 MWh)

- Pequena Escala (Abaixo de 1 MWh)

- Por Aplicação

- Integração de Energia Renovável

- Pico de Rede/Deslocamento de Carga

- Microrredes e Fora da Rede

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram integradores de VRB, empresas de arrendamento de eletrólito, planejadores de rede na Ásia-Pacífico, América do Norte e Europa, e especialistas em políticas. Essas conversas revelaram preços típicos de soluções prontas para uso, prazos de construção e riscos de atraso em projetos que ajudaram nossa equipe a desafiar e refinar as premissas de pesquisa de mesa.

Pesquisa de Mesa

Mapeamos a demanda usando conjuntos de dados públicos, como as adições em escala de rede da Administração de Informações de Energia dos EUA, as estatísticas de capacidade da Agência Internacional de Energia Renovável, os relatórios anuais do Conselho Global de Energia Eólica e os dados de fluxo de vanádio do UN Comtrade. Os padrões da Comissão Eletrotécnica Internacional esclareceram as classificações mínimas das pilhas, enquanto as notícias de projetos capturadas pelo Dow Jones Factiva e as divisões financeiras do D&B Hoovers preencheram as lacunas restantes. As fontes mencionadas são ilustrativas; muitas outras foram revisadas para validar e refinar o conjunto de dados.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começa com os MWh comissionados por país a cada ano, convertidos em valor por meio de preços médios de venda específicos por região. As verificações de remessas dos fornecedores e as chamadas de canal fornecem uma visão seletiva de baixo para cima para testar os totais. As variáveis-chave incluem preços de flocos de vanádio, horas de curtailment de renováveis, metas nacionais de armazenamento de longa duração, adoção de arrendamento de eletrólito, trajetórias de subsídios de capital e adições previstas de energia solar. A regressão multivariada projeta esses impulsionadores até 2030, e os testes de cenário amortecem a volatilidade das commodities. As lacunas nas entradas de baixo para cima são preenchidas com coeficientes conservadores verificados por consultores do setor antes que os números sejam finalizados.

Validação de Dados e Ciclo de Atualização

Cada resultado passa por triagens de anomalias em relação a rastreadores de terceiros e orientações das empresas, seguidas de revisão por pares. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem grandes choques de política ou preços, e uma passagem de validação final é concluída pouco antes da entrega.

Por que a Linha de Base de Bateria de Fluxo Redox de Vanádio da Mordor Intelligence Inspira Confiança

Os valores publicados frequentemente divergem porque as empresas adotam diferentes químicas, premissas de preço e datas de congelamento de dados. Nosso escopo disciplinado e atualização anual reduzem essas lacunas.

Os principais fatores de lacuna incluem se as baterias de fluxo não vanadium são misturadas, como a erosão rápida de preços é modelada e se apenas projetos anunciados, em vez de energizados, são contabilizados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 0,92 B (2025) | ||

| USD 0,47 B (2024) | Consultoria Global A | Omite sistemas acima de 20 MWh e mantém o preço fixo |

| USD 0,19 B (2023) | Jornal do Setor B | Contabiliza apenas projetos anunciados |

| USD 0,30 B (2024) | Consultoria Regional C | Mistura vanádio com químicas de zinco-bromo |

A comparação mostra que nosso escopo claro, modelagem de caminho duplo e validação frequente fornecem aos tomadores de decisão uma linha de base equilibrada fundamentada em variáveis transparentes e etapas reproduzíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de bateria de fluxo redox de vanádio em 2026?

O mercado estava em USD 1,10 bilhão em 2026 e está projetado para atingir USD 2,48 bilhões até 2031.

Qual é o CAGR esperado para as baterias de fluxo redox de vanádio até 2031?

O mercado está previsto para crescer a um CAGR de 17,62% entre 2026 e 2031.

Qual aplicação lidera atualmente a demanda?

As aplicações de firme de energia renovável detiveram 46,5% da receita de 2025 porque as concessionárias precisam de armazenamento de múltiplas horas para reduzir o curtailment de energia solar e eólica.

Qual região crescerá mais rapidamente?

A América do Norte está posicionada para um CAGR de 22,5% até 2031, impulsionada por créditos fiscais federais e mandatos estaduais de longa duração.

Por que os modelos de arrendamento de eletrólito são importantes?

O arrendamento remove a volatilidade do preço do vanádio do capex do projeto, reduz o capital inicial em quase 30% e melhora os índices de cobertura da dívida.

O que limita a adoção mais ampla de VRFBs hoje?

A ausência de padrões de desempenho unificados e a persistente volatilidade do preço do vanádio elevam os custos de financiamento em comparação com os sistemas de lítio maduros.

Página atualizada pela última vez em: