Tamanho e Participação do Mercado de Baterias Industriais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 10.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias Industriais da América do Norte por Mordor Intelligence

O tamanho do Mercado de Baterias Industriais da América do Norte está projetado em 8,81 bilhões de USD em 2025, 10,25 bilhões de USD em 2026, e deverá atingir 18,85 bilhões de USD até 2031, crescendo a um CAGR de 12,96% de 2026 a 2031. O mercado de baterias industriais da América do Norte está superando seu papel tradicional de backup, uma vez que as baterias estão sendo adquiridas como ativos operacionais vinculados ao tempo de atividade de armazéns, suporte à rede elétrica e balanceamento de energia em tempo real em instalações industriais. A produção doméstica de baterias nos EUA aumentou 359% em termos ajustados pela inflação de 2020 a 2024, e o emprego na fabricação de baterias atingiu um recorde de 54.400 postos em 2024, o que fortaleceu materialmente a base de fornecimento regional que atende ao mercado de baterias industriais da América do Norte. O mercado de baterias industriais da América do Norte também se beneficia da convergência de demanda proveniente da expansão de data centers, automação de armazéns e incentivos federais que melhoram a viabilidade econômica de projetos para produção localizada de células e módulos. Os créditos da Seção 45X e o endurecimento das restrições a entidades estrangeiras no âmbito da OBBBA estão pressionando os produtores a localizar as cadeias de suprimentos mais rapidamente, o que está ampliando a vantagem competitiva entre fabricantes domésticos em conformidade e montadores que ainda dependem de células importadas no mercado de baterias industriais da América do Norte. O principal risco de curto prazo para o mercado de baterias industriais da América do Norte é a incerteza política em torno da implementação da IRA, pois qualquer interrupção na visibilidade dos incentivos pode retardar o cronograma de pedidos para programas de aquisição de energia motriz e industrial durante 2026 e 2027.[1]Serviço de Pesquisa do Congresso, "Fabricação de Baterias nos Estados Unidos," Serviço de Pesquisa do Congresso, crsreports.congress.gov

Principais Conclusões do Relatório

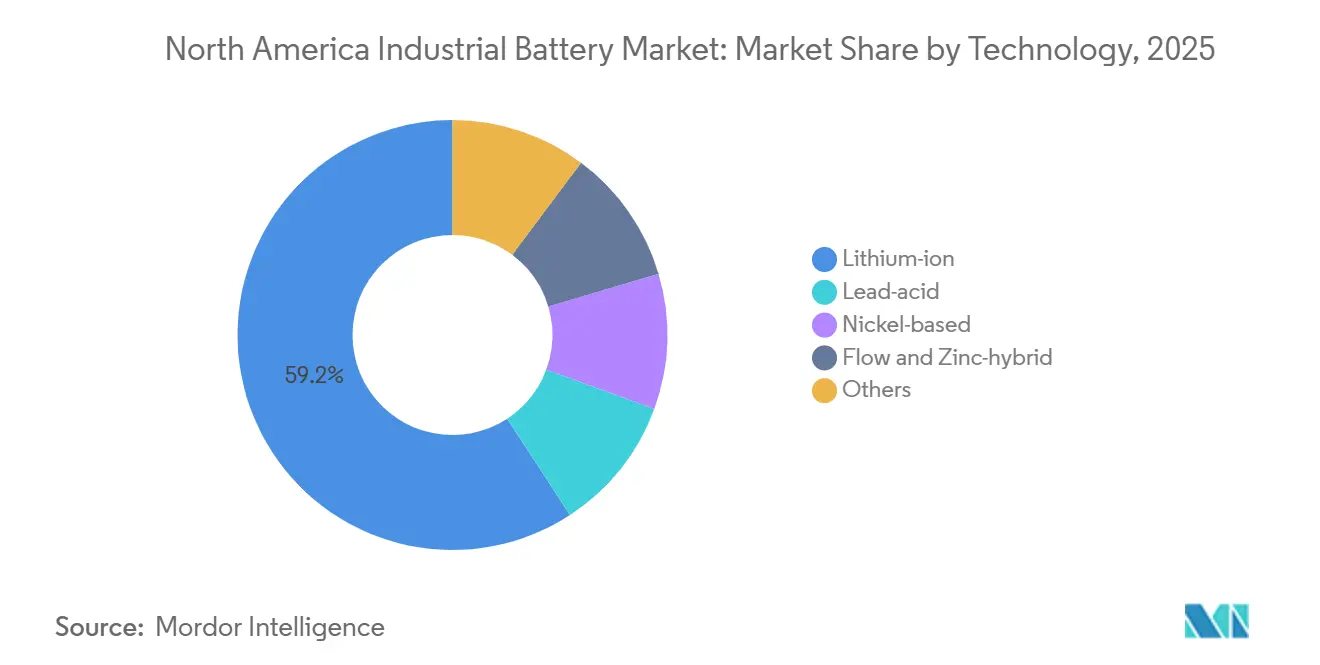

- Por tecnologia, o íons de lítio detinha 59,2% da participação do mercado de baterias industriais da América do Norte em 2025, enquanto o Fluxo e Zinco Híbrido tem previsão de expansão a um CAGR de 18,3% até 2031.

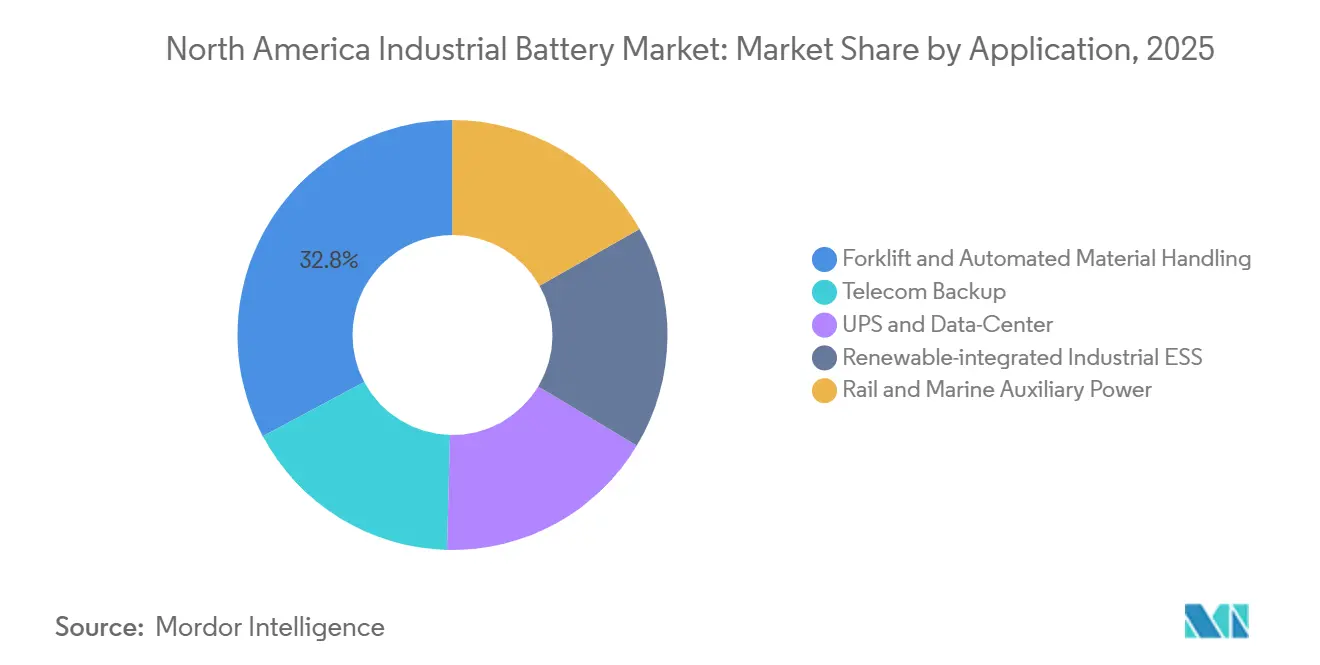

- Por aplicação, Empilhadeira e Manuseio Automatizado de Materiais representou 32,8% do mercado em 2025, enquanto o ESS Industrial Integrado a Renováveis tem projeção de crescimento a um CAGR de 19,4% até 2031.

- Por geografia, os Estados Unidos detinham 75,3% da receita regional em 2025, enquanto o México deve registrar o CAGR regional mais rápido, de 21,1%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias Industriais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Eletrificação de Frotas Orientados por Compromissos | +1.8% | Estados Unidos como primário, Canadá como secundário | Curto prazo (≤ 2 anos) |

| Crescimento Acelerado de Construção de Armazéns Automatizados com Demanda de Energia Motriz 24×7 | +2.2% | Estados Unidos como primário, Canadá como extensão | Curto prazo (≤ 2 anos) |

| Contratos de Baterias para Serviços de Rede para Resiliência de Data Centers | +3.5% | Estados Unidos como dominante, com ganhos iniciais no Texas, Virgínia e Arizona | Curto prazo (≤ 2 anos) |

| Queda do Custo por KWh em USD de Pacotes de Íons de Lítio | +2.0% | Dinâmica de fornecimento global, Estados Unidos como principal beneficiário via escala doméstica | Médio prazo (2-4 anos) |

| Migração de OEMs de Chumbo-Ácido Inundado para Químicas Sem Manutenção | +1.5% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Conjunto de Créditos Fiscais da IRA para Células e Minerais Críticos Originados na América do Norte | +2.8% | Somente Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Contratos de Baterias para Serviços de Rede para Resiliência de Data Centers

O mercado de baterias industriais da América do Norte está observando os data centers emergirem como o novo e mais importante centro de demanda para sistemas de UPS e resiliência em grande escala. A NERC emitiu um Alerta de Nível 3 em 7 de maio de 2026 e identificou as cargas de hiperescala impulsionadas por IA como um risco de confiabilidade para o sistema de energia elétrica em massa dos Estados Unidos, o que elevou o valor das baterias industriais de resposta rápida em instalações críticas. Essa mudança é relevante porque os sistemas de baterias não são mais adquiridos apenas para backup de emergência; eles agora são avaliados como ativos capazes de estabilizar tensão, gerenciar variações de carga de curta duração e apoiar a continuidade em ambientes de computação de alta densidade. A Fluence reportou um backlog contratado de USD 5,6 bilhões em março de 2026 e assinou acordos de fornecimento mestre com 2 grandes hiperescaladores no segundo trimestre fiscal de 2026, demonstrando que o mercado de baterias industriais da América do Norte já está convertendo essa demanda em receita contabilizada.[2]Fluence Energy, "Relatório Trimestral no Formulário 10-Q de março de 2026," SEC EDGAR, sec.gov Como resultado, o mercado de baterias industriais da América do Norte está ganhando suporte de um caso de uso em que o valor de confiabilidade e o potencial valor de serviço de rede estão sendo avaliados em conjunto, em vez de separadamente.

Conjunto de Créditos Fiscais da IRA para Células e Minerais Críticos Originados na América do Norte

O arcabouço de créditos de produção da IRA continua sendo um dos suportes estruturais mais claros para o mercado de baterias industriais da América do Norte. A EnerSys reconheceu USD 136,4 milhões em créditos da Seção 45X no exercício fiscal de 2024, ante USD 17,3 milhões no exercício fiscal de 2023, o que demonstra com que rapidez a produção doméstica em conformidade pode alterar a posição de custo de fabricantes estabelecidos. A Fluence também reportou USD 10,9 milhões em reduções de custos vinculadas à IRA no primeiro semestre do exercício fiscal de 2026, relacionadas à sua fabricação de módulos de baterias em Utah, confirmando que esses incentivos já estão influenciando as estruturas de margem no mercado de baterias industriais da América do Norte. As restrições da OBBBA que endurecem o conteúdo proibido de entidades estrangeiras de 2026 a 2030 aprofundam essa vantagem, pois o acesso à demanda vinculada ao governo federal depende cada vez mais da conformidade com o fornecimento doméstico, e não apenas do preço. Isso está reformulando as decisões de aquisição em todo o mercado de baterias industriais da América do Norte, especialmente para fornecedores que podem oferecer células, módulos e integração de pacotes a partir de uma base rastreável na América do Norte.

Crescimento Acelerado de Construção de Armazéns Automatizados com Demanda de Energia Motriz 24×7 (AGV/AMR)

A automação de armazéns está criando um ciclo de substituição de alta frequência que continua a expandir o mercado de baterias industriais da América do Norte. A Delta Electronics declarou em abril de 2026 que sua plataforma de carregamento MOOV alimentou mais de 1 milhão de veículos industriais em toda a América do Norte e completou mais de 1 bilhão de ciclos de carregamento em ambientes de logística 24/7, o que demonstra a escala das operações de armazéns eletrificados já em funcionamento. A Exide Technologies também destacou sistemas de baterias LFP para frotas de AGV e AMR em múltiplos turnos na LogiMAT 2026, com diagnósticos digitais e gerenciamento modular de baterias destinados a reduzir o tempo de inatividade para manutenção em operações ininterruptas. Para o mercado de baterias industriais da América do Norte, o ponto importante é que as baterias em serviço contínuo de AGV se desgastam mais rapidamente do que as baterias em frotas convencionais de empilhadeiras de turno único, o que encurta o ciclo de substituição e antecipa a receita para os fornecedores. Os padrões de segurança e operação também estão fortalecendo a preferência dos compradores por sistemas de baterias com recursos certificados de monitoramento e gerenciamento, o que favorece empresas estabelecidas com capacidades mais profundas de validação de produtos.

Mandatos de Eletrificação de Frotas Orientados por Compromissos

As regras de eletrificação de frotas estão criando uma base de demanda duradoura orientada por políticas para o mercado de baterias industriais da América do Norte. O regulamento de Frotas Limpas Avançadas da Califórnia exige que os operadores afetados direcionem suas aquisições para veículos de emissão zero em um cronograma definido, o que oferece aos fornecedores de baterias maior visibilidade sobre a demanda de energia motriz no médio prazo. Isso é relevante porque a substituição regulamentada de frotas está menos exposta a oscilações de curto ciclo nos gastos industriais gerais do que as aquisições discricionárias de equipamentos. O arcabouço político também apoia o investimento relacionado em armazenamento de energia, uma vez que sistemas de carregamento com suporte de baterias e sistemas de energia de instalações podem se qualificar sob estruturas de incentivos federais de prazo mais longo que permanecem disponíveis até 2034. No mercado de baterias industriais da América do Norte, os fornecedores que alinham o planejamento de produtos com os ciclos regulamentados de renovação de frotas estão posicionados para defender a utilização, a disciplina de preços e a receita de serviços de forma mais eficaz do que os fornecedores que aguardam a demanda spot.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Refino Regional de Níquel Classe 1 e Manganês de Grau Bateria | -1.5% | Em toda a América do Norte, aguda nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Responsabilidades do Código de Incêndio Ocupacional para Instalações LFP de Alta Energia | -1.2% | Estados Unidos como primário, Canadá como secundário | Curto prazo (≤ 2 anos) |

| Gargalos na Reciclagem de Chumbo em Meio ao Endurecimento dos Limites da EPA | -0.8% | Estados Unidos como primário | Médio prazo (2-4 anos) |

| Fabricação de Células com Alto Consumo de Capital vs. Ciclo Volátil de Demanda de Empilhadeiras | -0.9% | Estados Unidos como primário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades do Código de Incêndio Ocupacional para Instalações LFP de Alta Energia

O mercado de baterias industriais da América do Norte enfrenta uma restrição real de execução decorrente de requisitos mais rígidos do código de incêndio para armazenamento estacionário. A edição de 2026 da NFPA 855 elevou o limite de conformidade para muitas instalações industriais ao exigir a Análise de Mitigação de Riscos de forma mais ampla e reforçar as expectativas de testes de incêndio em grande escala para sistemas qualificados. Instalações acima de 600 kWh agora enfrentam requisitos mais rigorosos de projeto de sala e prevenção de explosões, o que eleva o custo de projeto e pode complicar reformas em armazéns e instalações de fabricação existentes. Essas regras não impedem a implantação no mercado de baterias industriais da América do Norte, mas prolongam os ciclos de aprovação e tornam a seleção de sistemas mais dependente de documentação, histórico de testes e experiência do instalador. O ônus é maior para fornecedores menores, enquanto integradores maiores com sistemas testados e certificados podem avançar no processo de licenciamento com menos atrasos.

Gargalos na Reciclagem de Chumbo em Meio ao Endurecimento dos Limites da EPA

A reciclagem de chumbo continua sendo uma restrição para o mercado de baterias industriais da América do Norte, mesmo que a demanda por chumbo-ácido ainda se mantenha em usos de espera e telecomunicações. As emendas propostas pela EPA ao NESHAP para Fundição Secundária de Chumbo foram assinadas em 29 de setembro de 2025 e introduziram novos limites de emissão para poluentes atmosféricos perigosos adicionais, com custos de capital para precipitadores eletrostáticos úmidos estimados em USD 621 milhões para as instalações remanescentes. Os Estados Unidos agora contam com apenas 11 instalações de fundição secundária de chumbo, o que limita a velocidade com que o fornecimento reciclado pode se expandir mesmo quando a demanda downstream permanece estável. A EPA também está desenvolvendo um arcabouço voluntário de Responsabilidade Estendida do Produtor para baterias, o que acrescenta questões futuras de custo de relatórios e conformidade para produtores em todas as químicas. Para o mercado de baterias industriais da América do Norte, isso significa que a cadeia de valor do chumbo-ácido ainda sustenta uma demanda instalada significativa, mas sua flexibilidade do lado da oferta está se tornando mais limitada à medida que a conformidade ambiental se intensifica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento de Bateria de Chumbo-Ácido no Mercado de Baterias Industriais da América do Norte

O íons de lítio detinha 59,2% da participação do mercado de baterias industriais da América do Norte em 2025, o que confirma que se tornou a química padrão em casos de uso industrial de alto ciclo. O setor de baterias industriais da América do Norte tem se movido constantemente nessa direção por vários anos, pois os dados de fabricação doméstica dos Estados Unidos já mostravam o valor das remessas de chumbo-ácido caindo de USD 5,3 bilhões em 2013 para USD 2,2 bilhões em 2022, enquanto a produção não relacionada a chumbo-ácido aumentou de USD 0,7 bilhão para USD 16,6 bilhões no mesmo período. Essa mudança continuou ao longo de 2025 e 2026 porque a operação sem manutenção, o melhor desempenho de ciclagem e a maior compatibilidade com ciclos de trabalho automatizados tornam o íons de lítio mais fácil de justificar em uma base de custo total de propriedade. A decisão da EnerSys de fechar sua planta de chumbo-ácido em Tijuana e transferir a produção para Springfield, Missouri, demonstra como os fornecedores estabelecidos estão redirecionando capital para linhas de produtos e bases de fabricação que se adequam à nova estrutura do mercado de baterias industriais da América do Norte.

O Fluxo e Zinco Híbrido tem projeção de expansão a um CAGR de 18,3% até 2031, tornando-o o grupo de tecnologia de crescimento mais rápido no mercado de baterias industriais da América do Norte. O apelo dessas químicas de longa duração é mais forte em microrredes industriais e instalações vinculadas a renováveis, onde a duração de descarga, a não inflamabilidade ou a flexibilidade operacional podem superar as vantagens de espaço e custo dos sistemas de lítio convencionais. Isso abre uma combinação tecnológica mais ampla do que a divisão de participação principal sugere, pois o setor de baterias industriais da América do Norte não está convergindo para uma única química para cada aplicação. As baterias de base de níquel ainda mantêm relevância em telecomunicações com variação de temperatura, energia auxiliar ferroviária e outros ambientes de alta confiabilidade, onde a estabilidade em condições operacionais mais severas permanece mais importante do que o custo absoluto. O resultado prático é que o íons de lítio continuará a dominar o mercado de baterias industriais da América do Norte por valor, mas as químicas de longa duração e de nicho capturarão uma parcela maior de novos projetos onde as necessidades de aplicação são mais específicas do que a simples energia de backup.

Segmento de Bateria de Íons de Lítio no Mercado de Baterias Industriais da América do Norte

Empilhadeira e Manuseio Automatizado de Materiais representou 32,8% do mercado de baterias industriais da América do Norte em 2025, mantendo a energia motriz como a maior base de aplicação. Essa posição reflete uma grande frota instalada, substituição rotineira de baterias e a realidade operacional de que os centros de distribuição não podem tolerar tempo de inatividade em ambientes de múltiplos turnos. A EnerSys reportou os primeiros pedidos de seu carregador sem fio para AGV NexSys Air no exercício fiscal de 2024, o que demonstra que os fornecedores agora vendem não apenas baterias para essa parte do mercado de baterias industriais da América do Norte, mas também a arquitetura de carregamento que suporta fluxos de trabalho automatizados. O backup de telecomunicações também permanece uma camada de demanda importante, pois as expansões de redes distribuídas continuam a exigir sistemas de baterias compactos e confiáveis para resiliência de energia em campo.

O ESS Industrial Integrado a Renováveis tem projeção de crescimento a um CAGR de 19,4% no tamanho do mercado de baterias industriais da América do Norte até 2031, tornando-o o grupo de aplicação de expansão mais rápida. A Fluence reportou um backlog contratado de USD 5,6 bilhões em março de 2026 e esperava que 50% a 55% desse backlog se convertesse em receita em 12 meses, o que indica que a profundidade do pipeline comercial já está se traduzindo em execução de curto prazo. Isso significa que o centro de crescimento do mercado de baterias industriais da América do Norte está se deslocando para sistemas mais próximos da flexibilidade da rede elétrica, integração de renováveis e resiliência no nível das instalações, em vez da substituição tradicional de baterias isoladamente. A demanda de UPS e data centers está se expandindo com a mesma lógica, pois os sistemas de baterias agora suportam tanto a continuidade quanto a qualidade de energia em instalações cada vez mais sensíveis à carga. Ao longo do período de previsão, isso deve reduzir a participação detida pelas aplicações de energia motriz legadas, mesmo que os volumes absolutos de baterias para empilhadeiras e manuseio automatizado de materiais continuem a crescer.

Segmentos Restantes em Tecnologia

Outras tecnologias de baterias no mercado de baterias industriais da América do Norte, incluindo baterias industriais de níquel-cádmio, hidreto metálico de níquel e zinco-carbono, continuam a atender aplicações de nicho específicas onde suas características únicas são particularmente valiosas. Essas tecnologias mantêm sua relevância em aplicações industriais especializadas, como iluminação de emergência, detecção de fumaça e aplicações militares específicas, onde suas propriedades distintas, como tolerância a altas temperaturas e confiabilidade, são cruciais. O desenvolvimento de novas tecnologias de baterias, como as de sódio-enxofre e de fluxo, também está contribuindo para a evolução deste segmento, particularmente em aplicações de armazenamento de energia em escala de rede elétrica, onde as capacidades de armazenamento de energia de longa duração são essenciais.

Análise Geográfica

Segmento de Empilhadeira no Mercado de Baterias Industriais da América do Norte

Os Estados Unidos representaram 75,3% da participação do mercado de baterias industriais da América do Norte em 2025, mantendo-se muito à frente do Canadá e do México tanto em profundidade de demanda quanto em escala de fabricação. Os Estados Unidos permanecem o núcleo do mercado de baterias industriais da América do Norte porque combinam a maior base industrial instalada da região com a combinação mais forte de incentivos federais de produção e demanda de confiabilidade de energia liderada por data centers. Os créditos da Seção 45X recompensam a produção doméstica de células e módulos de baterias, enquanto o endurecimento das restrições a entidades estrangeiras está aumentando o valor do fornecimento local e das cadeias de produção rastreáveis para fornecedores que atendem à demanda federal ou vinculada a incentivos. Essa estrutura de incentivos já está moldando a alocação de capital, pois a EnerSys reconheceu USD 136,4 milhões em créditos da Seção 45X no exercício fiscal de 2024 e a Clarios anunciou uma expansão de USD 390 milhões no Missouri em maio de 2026 com suporte vinculado à sua estratégia mais ampla de fabricação nos Estados Unidos. Os Estados Unidos, portanto, permanecem a geografia âncora do mercado de baterias industriais da América do Norte não apenas por causa da participação atual na receita, mas porque a política e a economia de produção ainda se reforçam mutuamente de forma mais clara lá do que em qualquer outro lugar da região.

O Canadá contribui com uma parcela menor, mas estável, do mercado de baterias industriais da América do Norte, apoiado por metas de eletrificação industrial e necessidades de modernização da rede elétrica. As condições de demanda são estruturalmente sólidas porque operações remotas, atividade de mineração e requisitos de confiabilidade do lado das concessionárias criam uma adequação natural para sistemas de baterias sem manutenção e para armazenamento de maior duração, onde a economia de substituição do diesel é atrativa. Os arcabouços de aquisição provinciais e a direção da política de eletricidade limpa também oferecem aos fornecedores de armazenamento um ambiente de projetos mais estável do que os gastos industriais puramente discricionários. Nesse contexto, o mercado de baterias industriais da América do Norte se beneficia do Canadá mais como um contribuinte estratégico estável do que como um pico de volume de curto prazo, especialmente em projetos onde confiabilidade, duração e acesso a minerais críticos são todos relevantes.

O México deve registrar o crescimento regional mais rápido, a um CAGR de 21,1% até 2031, no tamanho do mercado de baterias industriais da América do Norte. Esse perfil de crescimento é impulsionado pelo investimento em fabricação vinculado ao nearshoring, pois a atividade de montagem de OEMs e baterias continua a se expandir pelos principais corredores industriais, como Nuevo León, Baja California e San Luis Potosí. O papel do México no mercado de baterias industriais da América do Norte está, portanto, se deslocando de um local de montagem de baixo custo para uma plataforma mais ampla de fabricação e integração de baterias vinculada às cadeias de fornecimento continentais. Essa mudança apoia tanto a demanda direta por baterias quanto a construção de sistemas adjacentes de carregamento, armazenamento e energia industrial à medida que as fábricas localizam mais de suas operações. O México ainda enfrentará sensibilidade política e comercial em torno de tarifas e regras de conteúdo de entidades estrangeiras, mas sua taxa de crescimento sugere que permanece a zona de expansão mais dinâmica dentro do mercado de baterias industriais da América do Norte ao longo do período de previsão.

Segmentos Restantes no Mercado de Aplicações

Os segmentos de baterias industriais para telecomunicações e UPS representam coletivamente parcelas significativas do mercado de baterias industriais da América do Norte, com telecomunicações respondendo por cerca de 27% e UPS compreendendo aproximadamente 23% do mercado em 2024. A demanda do setor de telecomunicações é impulsionada principalmente pela expansão contínua da infraestrutura 5G e pela necessidade de soluções confiáveis de energia de reserva para torres de celular e instalações de comunicação. O segmento de UPS mantém sua posição crucial no mercado devido ao crescente número de data centers e instalações de infraestrutura crítica que requerem fornecimento de energia ininterrupta. Outras aplicações, incluindo sistemas de iluminação de emergência, aplicações ferroviárias e diversos equipamentos industriais, constituem a participação de mercado restante, contribuindo para o diversificado cenário de aplicações de baterias industriais na América do Norte.

Cenário Competitivo

Mercado de Baterias Industriais nos Estados Unidos

O mercado de baterias industriais da América do Norte é moderadamente concentrado no topo, mas permanece fragmentado entre fornecedores de nível médio e nichos de aplicação especializados. EnerSys, Clarios, East Penn Manufacturing e C&D Technologies mantêm posições fortes nos segmentos industriais tradicionais, de energia motriz e de espera, enquanto Tesla, Fluence Energy e LG Energy Solution são mais influentes na demanda vinculada a ESS e data centers. Essa divisão significa que o mercado de baterias industriais da América do Norte não está mais organizado em torno de um único centro competitivo, pois a liderança agora depende fortemente de química, aplicação, profundidade de certificação e conformidade com o conteúdo doméstico. A vantagem competitiva no mercado de baterias industriais da América do Norte vem cada vez mais da capacidade de combinar base de fabricação com elegibilidade a incentivos, em vez de apenas da competição por preço. Os fornecedores que conseguem alinhar produtos certificados, fornecimento local e capacidades de serviço estão agora mais bem posicionados para defender margens à medida que as equipes de aquisição aplicam critérios técnicos e de fornecimento mais rigorosos.

A EnerSys fornece o exemplo mais claro de como os incumbentes estão se reposicionando dentro do mercado de baterias industriais da América do Norte. A empresa fechou sua planta de chumbo-ácido inundado em Monterrey, México, em abril de 2025 e posteriormente anunciou o fechamento de sua planta de chumbo-ácido em Tijuana, México, em março de 2026, consolidando a produção em instalações nos Estados Unidos para melhorar a economia e alinhar-se melhor com as estruturas de incentivos domésticos. A EnerSys também adquiriu a Bren-Tronics em maio de 2024 por USD 208 milhões, o que expandiu sua posição em sistemas de lítio robustecidos para aplicações militares e reduziu sua exposição a usos finais mais cíclicos. A Clarios seguiu uma estratégia paralela por meio da expansão da fabricação, incluindo seu investimento no Missouri anunciado em maio de 2026 como parte de um plano de fabricação de longo prazo mais amplo nos Estados Unidos.

A Fluence demonstra com que rapidez os participantes focados em ESS estão ganhando terreno no mercado de baterias industriais da América do Norte, com entrada de pedidos de USD 2 bilhões no acumulado do ano até maio de 2026 e um backlog contratado recorde de USD 5,6 bilhões. Ao mesmo tempo, os requisitos de certificação e segurança estão se tornando uma barreira de entrada mais forte, pois grandes compradores favorecem cada vez mais sistemas certificados pela UL 9540 e conformidade comprovada com a segurança do lítio para implantação industrial. Isso restringe o campo prático para entrantes menores que podem ter um conceito de produto válido, mas carecem do capital e do histórico de testes necessários para implantações comerciais maiores. As empresas mais bem posicionadas no mercado de baterias industriais da América do Norte até 2031 são aquelas que combinam conformidade doméstica, certificação bancável e amplitude química suficiente para atender tanto a projetos convencionais quanto a projetos sensíveis à duração.

Mercado de Baterias Industriais no Canadá

O mercado de baterias industriais do Canadá está passando por uma transformação significativa, impulsionada pelas ambiciosas metas de energia limpa do país e pelo crescente foco na integração de energia renovável. O setor de energia da nação está evoluindo rapidamente em direção à tecnologia verde, apoiado por seu compromisso de reduzir as emissões de gases de efeito estufa em 40-45% abaixo dos níveis de 2005 até 2030. O país testemunhou um progresso notável na tecnologia de armazenamento de energia em baterias, com vários projetos em estágios de desenvolvimento. De acordo com a Associação Canadense de Energia Renovável, o país demonstrou crescimento consistente nos setores de energia eólica, solar e armazenamento de energia, com adições significativas em instalações em escala de utilidade. A conclusão pelo governo de Ontário da maior aquisição de armazenamento de baterias do Canadá, garantindo uma capacidade total de 2.195 megawatts, exemplifica o compromisso do país em expandir suas capacidades de armazenamento de energia. Esse robusto desenvolvimento de infraestrutura, combinado com políticas governamentais de apoio e crescentes investimentos em projetos de energia renovável, posiciona o Canadá como um ator-chave no cenário de baterias industriais da América do Norte.

Mercado de Baterias Industriais no México

O mercado de baterias industriais do México está testemunhando um crescimento substancial, impulsionado pela crescente adoção de sistemas de armazenamento de energia em baterias e pela crescente penetração de energia renovável na matriz elétrica do país. A nação estabeleceu metas ambiciosas para seu setor de energia renovável, incluindo o compromisso de implantar 30 GW adicionais de energia renovável até 2030, visando uma matriz de energia renovável de 50% até 2050. A posição estratégica do país como polo manufatureiro, particularmente devido à sua proximidade com os Estados Unidos e às relações especiais no âmbito de acordos comerciais, atraiu investimentos estrangeiros diretos significativos. O desenvolvimento de projetos de armazenamento de energia em baterias, como a iniciativa de Armazenamento de Energia como Serviço para o setor industrial do México, demonstra a crescente ênfase do país em soluções avançadas de energia. A expansão de data centers, instalações de manufatura e infraestrutura de telecomunicações impulsiona ainda mais a demanda por soluções de energia de reserva industrial, tornando o México um mercado cada vez mais importante na região da América do Norte.

Mercado de Baterias Industriais em Outros Países

O mercado de baterias industriais em outros territórios da América do Norte, incluindo várias nações caribenhas e mercados regionais menores, demonstra graus variados de desenvolvimento e padrões de adoção. Esses mercados são caracterizados por suas necessidades energéticas únicas, estágios de desenvolvimento de infraestrutura e marcos regulatórios. Embora menores em escala em comparação com os principais mercados, essas regiões mostram potencial de crescimento, particularmente em setores como telecomunicações, integração de energia renovável e aplicações industriais. O desenvolvimento desses mercados é frequentemente influenciado por fatores como iniciativas governamentais, esforços de modernização da infraestrutura e crescente conscientização sobre soluções de energia sustentável. O crescente foco na adoção de energia renovável e na modernização da rede elétrica nessas regiões apresenta oportunidades para fornecedores de soluções de energia industrial expandirem sua presença e contribuírem para o desenvolvimento geral do mercado de baterias industriais da América do Norte.

Líderes do Setor de Baterias Industriais da América do Norte

-

EnerSys

-

East Penn Manufacturing

-

Clarios

-

Saft Groupe SA

-

Panasonic Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado de Baterias Industriais da América do Norte

Principais Empresas no Mercado de Baterias Industriais da América do Norte

O cenário de baterias industriais na América do Norte é caracterizado pela inovação contínua de produtos e expansões estratégicas por parte de players-chave como EnerSys, GS Yuasa Corporation e Saft Groupe SA. As empresas estão investindo fortemente em pesquisa e desenvolvimento para aprimorar o desempenho das baterias, particularmente em tecnologia de íons de lítio e soluções de armazenamento de energia. A agilidade operacional é demonstrada por meio do estabelecimento de novas instalações de fabricação e da modernização das plantas existentes para atender à crescente demanda. Parcerias e colaborações estratégicas, especialmente nos setores de energia renovável e telecomunicações, tornaram-se cada vez mais comuns à medida que as empresas buscam fortalecer suas posições de mercado. O setor testemunha esforços contínuos para desenvolver soluções sustentáveis de baterias, com os fabricantes focando na reciclabilidade e na conformidade ambiental enquanto expandem suas redes de distribuição em toda a região.

Mercado Dinâmico com Fortes Players Regionais

O mercado de baterias industriais da América do Norte exibe uma estrutura moderadamente consolidada, com uma combinação de conglomerados globais e fabricantes regionais especializados. Os players globais aproveitam suas extensas capacidades de pesquisa e presença de marca estabelecida, enquanto os especialistas regionais capitalizam seu profundo entendimento das necessidades do mercado local e suas capacidades de resposta ágil. O mercado demonstra um equilíbrio saudável entre fabricantes de grande escala que oferecem portfólios abrangentes de produtos e empresas especializadas focadas em aplicações ou tecnologias específicas. A dinâmica competitiva é ainda moldada pela presença tanto de fabricantes tradicionais de baterias de chumbo-ácido quanto de players emergentes especializados em tecnologias avançadas de baterias.

O setor testemunhou atividades significativas de fusões e aquisições, impulsionadas principalmente pela necessidade de adquirir novas tecnologias e expandir a presença geográfica. As empresas estão cada vez mais buscando estratégias de integração vertical para garantir cadeias de suprimento de matérias-primas e aprimorar as capacidades de fabricação. Parcerias estratégicas entre fabricantes de baterias e usuários finais, particularmente nos setores de telecomunicações e data centers, tornaram-se mais prevalentes. O mercado também vê colaboração entre players estabelecidos e startups de tecnologia, combinando expertise tradicional de fabricação com soluções inovadoras de baterias.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de soluções de energia industrial depende cada vez mais da capacidade das empresas de desenvolver soluções inovadoras e energeticamente eficientes, mantendo a competitividade de custos. Os players estabelecidos devem focar na expansão de seus portfólios tecnológicos, particularmente em químicas avançadas de baterias e sistemas inteligentes de gestão de baterias. Construir relacionamentos sólidos com setores industriais-chave, especialmente em aplicações emergentes como armazenamento de energia renovável e equipamentos elétricos de movimentação de materiais, tornou-se crucial. As empresas precisam investir em práticas de fabricação sustentável e iniciativas de economia circular para atender às crescentes preocupações ambientais e requisitos regulatórios.

Para os concorrentes que buscam ganhar participação de mercado, a diferenciação por meio de soluções especializadas e serviços superiores de suporte técnico oferece um caminho viável. O mercado apresenta oportunidades para novos entrantes com tecnologias inovadoras que abordam pontos de dor específicos do setor ou oferecem características de desempenho aprimoradas. O sucesso também depende do desenvolvimento de redes robustas de distribuição e capacidades de serviço pós-venda. As empresas devem navegar cuidadosamente pelo cenário regulatório, particularmente no que diz respeito às normas de segurança de baterias e conformidade ambiental, enquanto constroem relacionamentos sólidos com clientes industriais-chave para garantir o sucesso a longo prazo neste mercado competitivo.

Desenvolvimentos Recentes do Setor

- Julho de 2024: A LG Energy Solution apresentou seu

Modelo de Recomendação de IA para Design Otimizado de Células,

uma ferramenta de IA de ponta que pode derivar o design ideal de célula de bateria em apenas 24 horas, em comparação com o prazo anterior de duas semanas. - Julho de 2024: No âmbito do programa canadense de Pesquisa, Desenvolvimento e Demonstração de Minerais Críticos (CMRDD), o Ministro de Energia e Recursos Naturais revelou investimentos superiores a USD 9 milhões. Esses recursos serão direcionados à Saltworks Technologies Inc. (Saltworks) e à NORAM Electrolysis Systems Inc. (NESI), fortalecendo a cadeia de suprimentos de baterias da Colúmbia Britânica. Do valor total, um investimento de USD 4.937.500 está reservado para a Saltworks para acelerar a conversão de salmoura de lítio canadense em precursores de baterias de lítio. A Saltworks anunciou planos para alcançar isso por meio de duas tecnologias inovadoras que ela desenvolveu. A iniciativa não apenas promete acesso mais rápido aos recursos de lítio, mas também visa mitigar os riscos de investimento na indústria de lítio de salmoura para bateria do Canadá.

Escopo do Relatório do Mercado de Baterias Industriais da América do Norte

As baterias industriais são dispositivos eletroquímicos que convertem materiais ativos de nível superior em um estado alternativo durante a descarga. Elas são projetadas para durar muito mais do que as baterias de consumo e são utilizadas em ambientes mais desafiadores. Essas baterias são fabricadas para duas aplicações gerais: serviço de flutuação (ou espera) e ciclagem profunda (especialmente baterias de tração para empilhadeiras, etc.).

O Mercado de Baterias Industriais da América do Norte é segmentado por tecnologia, aplicação e geografia. Por tecnologia, o mercado é segmentado em íons de lítio, chumbo-ácido, base de níquel, fluxo e zinco híbrido, e outros. Por aplicação, o mercado é segmentado em empilhadeira e manuseio automatizado de materiais, backup de telecomunicações, UPS e data center, sistemas de armazenamento de energia (ESS) industrial integrado a renováveis, e energia auxiliar ferroviária e marítima. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e México. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias industriais em 3 países da América do Norte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Bateria de Íons de Lítio |

| Bateria de Chumbo-Ácido |

| Outras Tecnologias (Bateria de Níquel-Cádmio, Hidreto Metálico de Níquel, Zinco-Carbono, etc.) |

| Empilhadeira |

| Telecomunicações |

| UPS |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Tecnologia | Bateria de Íons de Lítio |

| Bateria de Chumbo-Ácido | |

| Outras Tecnologias (Bateria de Níquel-Cádmio, Hidreto Metálico de Níquel, Zinco-Carbono, etc.) | |

| Aplicação | Empilhadeira |

| Telecomunicações | |

| UPS | |

| Outras Aplicações | |

| Geografia | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 para baterias industriais na América do Norte?

O mercado de baterias industriais da América do Norte está previsto para atingir 18,85 bilhões de USD até 2031, crescendo a partir de 10,25 bilhões de USD em 2026 a um CAGR de 12,96%.

Qual tecnologia de bateria lidera a demanda regional?

O íons de lítio liderou com 59,2% de participação em 2025, refletindo sua força em aplicações industriais de alto ciclo e sua adequação a operações automatizadas.

Qual aplicação está crescendo mais rapidamente nos casos de uso industrial?

O ESS Industrial Integrado a Renováveis é a aplicação de crescimento mais rápido, com um CAGR projetado de 19,4% até 2031.

Por que os Estados Unidos são o maior contribuinte de receita?

Os Estados Unidos detinham 75,3% da receita regional em 2025 porque combinam a base industrial instalada mais profunda, fortes incentivos federais e o maior pipeline de demanda de energia liderado por data centers.

O que está impulsionando o crescimento mais rápido no México?

O México tem projeção de crescimento a um CAGR de 21,1% até 2031, apoiado pela expansão da fabricação vinculada ao nearshoring e pelo aumento da atividade de montagem de baterias.

O que está mudando a estratégia competitiva nesse espaço?

A estratégia dos fornecedores está se deslocando para a conformidade com o fornecimento doméstico, portfólios de sistemas certificados e design de produtos específicos para cada aplicação, especialmente à medida que os benefícios da Seção 45X e os requisitos do código de incêndio se tornam mais importantes nas decisões de aquisição.

Página atualizada pela última vez em: