Tamanho e Participação do Mercado de Órteses e Suportes Ortopédicos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

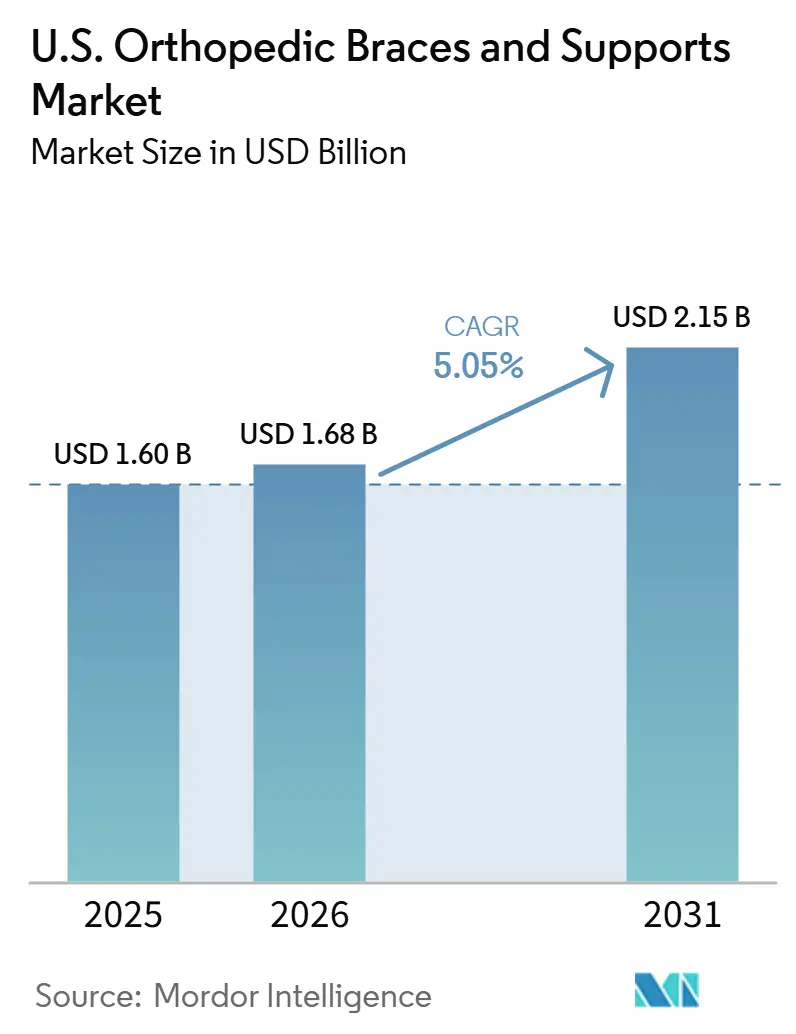

| Tamanho do mercado no ano base (2025) | 1.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Órteses e Suportes Ortopédicos dos EUA pela Mordor Intelligence

O tamanho do Mercado de Órteses e Suportes Ortopédicos dos EUA está projetado para se expandir de USD 1,60 bilhão em 2025 e USD 1,68 bilhão em 2026 para USD 2,15 bilhões até 2031, registrando um CAGR de 5,05% entre 2026 e 2031.

A trajetória de crescimento repousa sobre três fatores estruturais: uma população de pacientes grande e envelhecida com osteoartrite, o aumento de lesões musculoesqueléticas decorrentes de esportes e ambientes de trabalho, e a crescente adoção de cuidados conservadores antes de cirurgias. Em 2024, 21,3% dos adultos nos Estados Unidos foram diagnosticados com artrite, impulsionando a demanda nas categorias de suporte para joelho, tornozelo, costas e membros superiores. Lesões relacionadas a esportes e equipamentos recreativos resultaram em 4,4 milhões de visitas a pronto-socorros em 2024, um aumento de 17% em relação a 2023.[1]Centros de Controle e Prevenção de Doenças, "FastStats, Artrite," Centro Nacional de Estatísticas de Saúde, cdc.gov Esse aumento sustentou a alta demanda por produtos de reposição e recuperação de ciclo curto. Os centros de cirurgia ambulatorial estão realizando mais procedimentos ortopédicos, com altas no mesmo dia tornando as órteses para uso domiciliar um componente padrão da recuperação.

Principais Conclusões do Relatório

- Por aplicação, lesão ligamentar liderou com 39,27% de participação em 2025, enquanto a reabilitação pós-operatória deve se expandir a um CAGR de 7,53% até 2031.

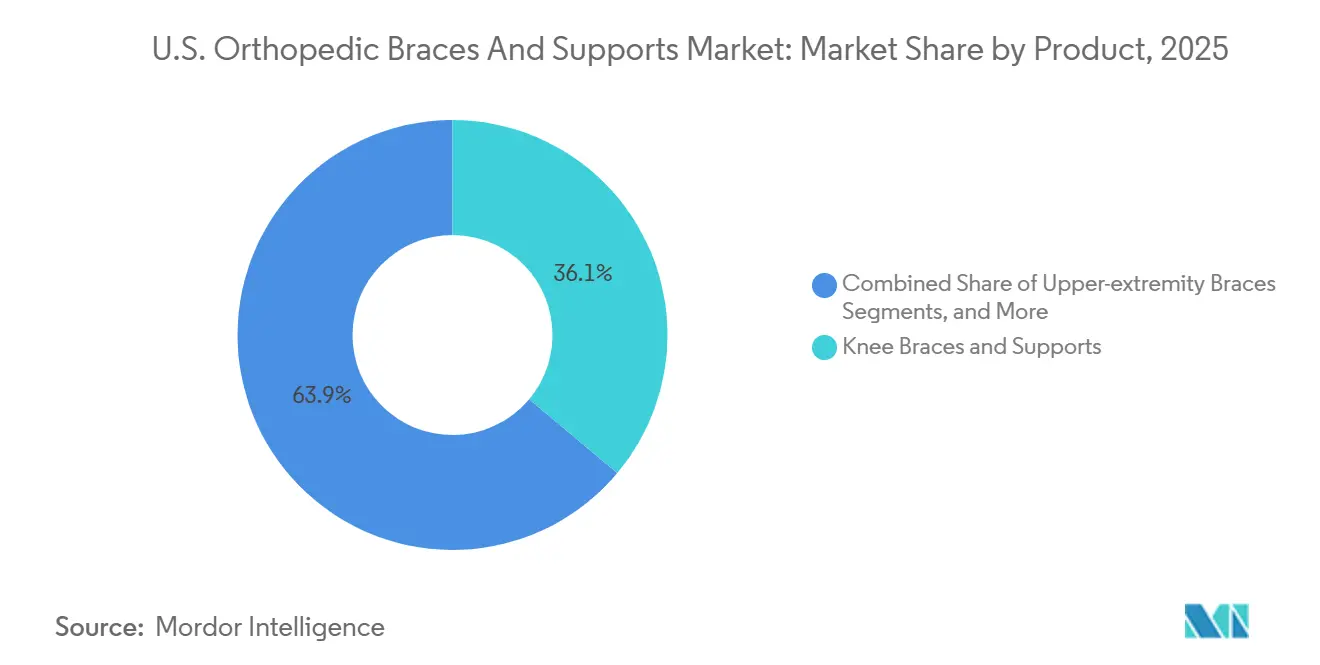

- Por produto, órteses e suportes de joelho responderam por 36,11% do tamanho do mercado de órteses e suportes ortopédicos dos EUA em 2025, enquanto as órteses de membros superiores devem crescer a um CAGR de 6,06% até 2031.

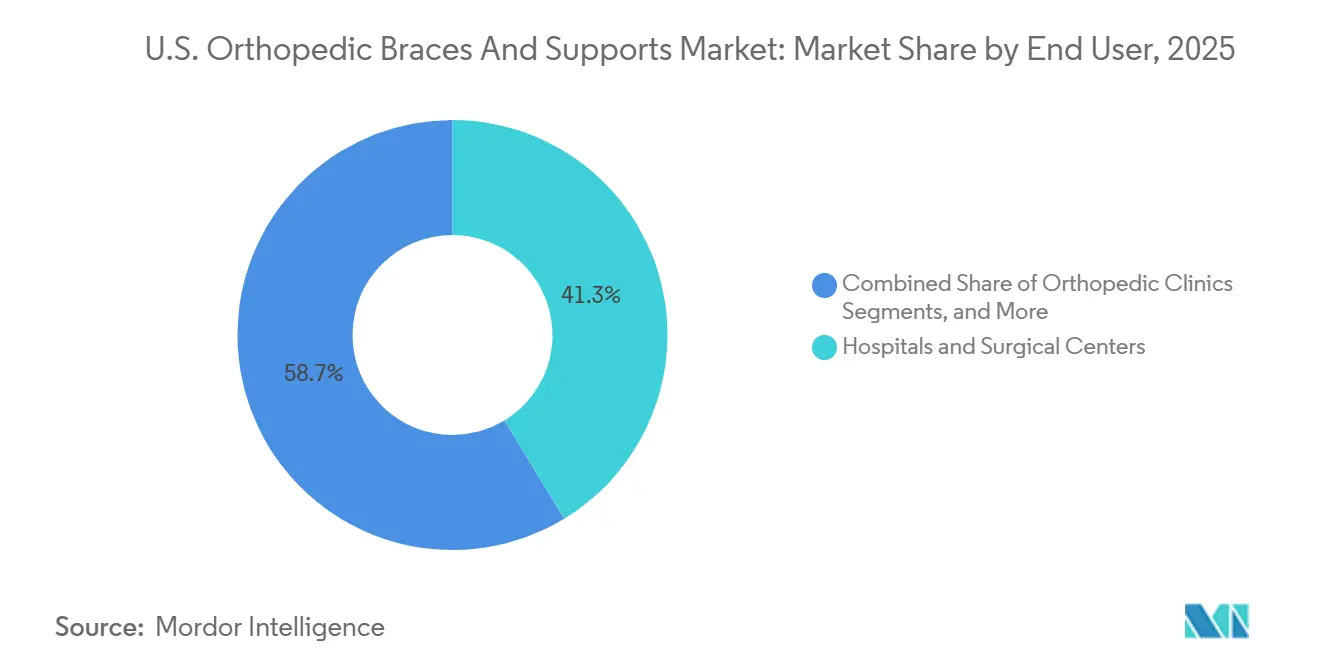

- Por usuário final, hospitais e centros cirúrgicos detinham 41,32% da participação do mercado de órteses e suportes ortopédicos dos EUA em 2025, enquanto as clínicas ortopédicas devem avançar a um CAGR de 5,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Órteses e Suportes Ortopédicos dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da população dos EUA e carga da osteoartrite | +1.4% | Nacional, com maior intensidade nos estados do Sudeste e do Cinturão Solar | Longo prazo (≥ 4 anos) |

| Alta incidência de lesões esportivas e musculoesqueléticas | +1.0% | Nacional, com atividade mais intensa no Sudeste, Meio-Oeste e Costa Oeste | Curto prazo (≤ 2 anos) |

| Mudança em direção a cuidados não invasivos e reabilitação pós-operatória | +0.9% | Nacional, com maior relevância em áreas metropolitanas com alta densidade de centros de cirurgia ambulatorial | Médio prazo (2-4 anos) |

| Inovação de produtos em designs leves, respiráveis e de baixo perfil | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Expansão do código de órtese de membro inferior de 2026 | +0.3% | Nacional, com ganhos iniciais em mercados com infraestrutura de codificação ortótica estabelecida | Curto prazo (≤ 2 anos) |

| Ferramentas digitais de pedidos, digitalização e fluxo de trabalho DMEPOS | +0.3% | Nacional, com adoção mais rápida em grandes sistemas hospitalares e práticas de grupo ortopédico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População dos EUA e Carga da Osteoartrite

Os Estados Unidos enfrentam uma carga significativa de osteoartrite entre adultos mais velhos, impulsionando o uso prolongado de órteses para condições de joelho, quadril e costas. Em 2025, a incidência de osteoartrite entre adultos com 55 anos ou mais foi de 1.973,19 por 100.000, superando outros grandes mercados. Com 53,9% dos adultos com 75 anos ou mais diagnosticados com artrite e 88% dos casos em pessoas com 45 anos ou mais, a demanda por dispositivos direcionados por clínicos que aliviam a dor e mantêm a mobilidade está crescendo.[2]Conselho Nacional de Segurança, "Lesões Esportivas e Recreativas," Fatos sobre Lesões, nsc.org À medida que os Baby Boomers envelhecem e ultrapassam os 75 anos até 2030, o mercado de órteses e suportes ortopédicos registrará crescimento sustentado, particularmente para órteses de joelho de descarga e produtos de descarga de quadril.[3]MIAA e Centro Datalys, "Relatório Resumido RIO do Ensino Médio 2024-25," RIO do Ensino Médio, miaa.net

Alta Incidência de Lesões Esportivas e Musculoesqueléticas

A participação em esportes nos Estados Unidos continua a impulsionar lesões ligamentares, de tornozelo, joelho e ombro. As visitas a pronto-socorros por lesões relacionadas a esportes atingiram 4,4 milhões em 2024, um aumento de 17% em relação a 2023. Os programas de ensino médio registraram 5.921 lesões durante o ano letivo de 2024/25, sendo as lesões ligamentares de joelho e tornozelo as mais comuns. As atividades recreativas de adultos, especialmente entre aqueles com idades entre 35 e 60 anos, contribuem ainda mais para a demanda por órteses de grau prescritivo, garantindo crescimento constante do mercado.

Mudança em Direção a Cuidados Não Invasivos e Reabilitação Pós-Operatória

Os cuidados ortopédicos nos Estados Unidos estão se deslocando em direção a tratamentos conservadores, com o uso de órteses cada vez mais adotado no início dos protocolos de cuidado. As seguradoras frequentemente exigem tratamento conservador documentado antes de aprovar cirurgias, impulsionando a adoção de órteses. Os centros de cirurgia ambulatorial estão impulsionando a demanda por soluções estruturadas de recuperação domiciliar devido às altas no mesmo dia. Os casos de uso pós-operatório e preventivo, particularmente em artroplastia de ombro, reconstrução do LCA, reparo meniscal e substituições de joelho, estão alimentando a demanda por produtos de órteses, apoiando o crescimento do mercado.

Expansão do Código de Órtese de Membro Inferior de 2026

As mudanças no reembolso em 2026 aumentaram a viabilidade comercial das órteses avançadas de membros inferiores. O CMS introduziu o código HCPCS L2221 com um pagamento de USD 1.889,92 para órteses de tornozelo-pé controladas por microprocessador, fornecendo um caminho claro de faturamento. Além disso, o CMS expandiu a Lista Obrigatória para incluir mais 83 códigos HCPCS, aumentando a necessidade de consultas presenciais e pedidos escritos. Essas mudanças favorecem dispensadores maiores e em conformidade em detrimento de canais menores, fortalecendo o segmento de dispensação organizada do mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Lacunas de reembolso e ônus de desembolso direto do paciente | -0.6% | Sudeste, estados rurais e mercados com alta dependência do Medicaid | Longo prazo (≥ 4 anos) |

| Pressão de comoditização em produtos macios e canais de venda livre | -0.4% | Nacional, com efeito mais forte em mercados de varejo densos | Médio prazo (2-4 anos) |

| Critérios rígidos de elegibilidade para fabricação personalizada e barreiras de documentação | -0.3% | Nacional, com efeito mais forte em áreas não metropolitanas com acesso limitado a órteses e próteses | Médio prazo (2-4 anos) |

| Suportes não rígidos podem ficar fora da categoria de benefício de órteses do Medicare | -0.2% | Nacional, com efeito mais forte em grupos de pacientes com alta dependência do Medicare | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Reembolso e Ônus de Desembolso Direto do Paciente

Os desafios de reembolso continuam sendo uma barreira significativa para converter recomendações clínicas em adoção de produtos. O Medicare e o Medicaid cobrem uma parcela substancial dos pacientes que utilizam órteses ortopédicas, particularmente aqueles com osteoartrite, condições musculoesqueléticas crônicas ou necessidades de recuperação pós-cirúrgica. A atualização da tabela de honorários DMEPOS de 2026 refletiu um aumento de 2,0% para itens ortóticos fora da licitação competitiva, enquanto o código de mão de obra ortótica L4205 aumentou 2,7%, ambos abaixo dos custos crescentes enfrentados pelos fabricantes de órteses. O cosseguro e as franquias frequentemente atrasam a adoção por pacientes de renda fixa, especialmente para dispositivos premium como órteses de joelho de descarga e órteses de quadril para osteoartrite. Esse problema é mais pronunciado em regiões de dupla elegibilidade e de baixa renda, onde a cobertura limitada e a economia restrita dos prestadores reduzem a demanda endereçável.

Pressão de Comoditização em Produtos Macios e Canais de Venda Livre

As órteses macias vendidas em farmácias, plataformas online e lojas de artigos esportivos continuam a pressionar os preços nas categorias básicas de suporte. Esses produtos competem com as opções dispensadas por clínicos, oferecendo preços mais baixos e disponibilidade mais rápida. Os fabricantes de marcas enfrentam desafios, pois a maioria dos suportes macios se enquadra no status de isenção de Classe I da FDA, permitindo a concorrência genérica e limitando a proteção de preços. Essa dinâmica cria uma divisão no mercado de órteses ortopédicas dos Estados Unidos, com produtos de código premium mantendo margens enquanto os produtos macios de alto volume lutam para se diferenciar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Joelho e Coluna Ancoram a Receita, Membros Superiores Carregam o Prêmio de Crescimento

As Órteses e Suportes de Joelho responderam por 36,11% da participação de mercado em 2025, tornando-os o principal impulsionador de receita no mercado de órteses e suportes ortopédicos dos Estados Unidos. Sua ampla aplicação no manejo da osteoartrite, recuperação de lesões ligamentares e uso preventivo entre adultos ativos garante prescrições frequentes. O segmento se beneficia de uma ampla faixa de preços, desde mangas de venda livre de baixo custo até dispositivos de descarga personalizados que excedem USD 1.000, capturando tanto volume quanto valor.

As Órteses de Costas e Coluna permanecem um segmento-chave devido ao seu uso em dor lombar crônica, estabilização pós-cirúrgica e tensão relacionada ao trabalho. As Órteses de Tornozelo e Pé ocupam uma posição significativa, impulsionadas pela demanda por manejo de entorses e recuperação de procedimentos calcâneos e tibiais. As Órteses de Membros Superiores estão projetadas para crescer a um CAGR de 6,06% até 2031, apoiadas por cuidados ambulatoriais estruturados para condições de ombro, punho e cotovelo. A aquisição da Integrity Orthopaedics pela Smith+Nephew em janeiro de 2026 e o lançamento da órtese de rastreamento patelar GenuTrain P3 pela Bauerfeind em 2026 destacam o foco estratégico na expansão das ofertas de produtos.

Por Aplicação: Lesão Ligamentar Lidera o Volume, Reabilitação Pós-Operatória Registra o Crescimento Mais Rápido

As Lesões Ligamentares representaram 39,27% da demanda total em 2025, tornando-se o maior segmento de aplicação no mercado de órteses e suportes ortopédicos dos Estados Unidos. Essa demanda é impulsionada por lesões agudas e ciclos de recuperação prolongados, particularmente para protocolos de LCA, LCM e ligamento do tornozelo. Os esportes de ensino médio e universitários continuam a contribuir significativamente para este segmento.

A Reabilitação Pós-Operatória está prevista para crescer a um CAGR de 7,53% até 2031, o mais alto entre todos os segmentos de aplicação. O crescimento é alimentado pelas altas no mesmo dia dos centros de cirurgia ambulatorial, onde os pacientes necessitam de órteses imediatas para recuperação. Procedimentos como artroplastia de ombro e substituição total de joelho reforçam essa tendência. O lançamento do Sistema de Peso Completo TRAXIO pela OrthoPediatrics em abril de 2026 expande ainda mais o cenário de cuidados pós-operatórios.

Por Usuário Final: Sistemas Hospitalares Mantêm a Base, Clínicas Ortopédicas Ganham Impulso

Hospitais e Centros Cirúrgicos detinham 41,32% de participação de mercado em 2025, mantendo sua liderança no mercado de órteses e suportes ortopédicos dos Estados Unidos. Sua dominância é atribuída ao seu papel no tratamento de lesões agudas, recuperação cirúrgica e conformidade com os fluxos de trabalho de prescrição. A expansão da Lista Obrigatória do CMS em abril de 2026 fortaleceu ainda mais sua posição.

As Clínicas Ortopédicas devem crescer a um CAGR de 5,90% até 2031, impulsionadas pela transferência dos cuidados musculoesqueléticos de rotina para ambientes ambulatoriais mais econômicos. As clínicas estão aprimorando as capacidades de dispensação integrada para agilizar o cumprimento de prescrições. Os Ambientes de Cuidados Domiciliares estão se expandindo devido ao manejo crônico da osteoartrite e às prescrições apoiadas por telessaúde. Os Centros de Esportes e Reabilitação, embora o menor segmento, desempenham um papel crítico na adoção de órteses focadas em desempenho.

Análise Geográfica

No mercado de órteses e suportes ortopédicos dos Estados Unidos, a demanda é generalizada, mas o Sudeste experimenta volumes mais altos de pacientes devido à maior prevalência de osteoartrite e a uma população idosa densa. Muitos estados nessa região têm populações de adultos mais velhos que excedem 56%, com projeções chegando a 60%-70%. Isso impulsiona forte demanda por suportes de joelho, quadril e costas entre populações dependentes do Medicare. No entanto, os desafios de acessibilidade para dispositivos premium persistem em áreas de baixa renda e rurais.

O Nordeste e a Costa Oeste são mercados-chave para produtos ortopédicos premium, apoiados por uma alta densidade de especialistas, cobertura robusta de seguro comercial e uma base significativa de pacientes que pagam de forma privada. Centros urbanos como Boston, Nova York, São Francisco e Los Angeles lideram na adoção de protocolos direcionados por clínicos. A Costa Oeste se beneficia de atividades ao ar livre durante todo o ano, garantindo demanda consistente por cuidados ligamentares e pós-operatórios. A Califórnia se destaca com sua grande população, crescentes clínicas ortopédicas e centros de cirurgia ambulatorial em expansão, impulsionando o uso de órteses dispensadas em clínicas.

Os estados do Meio-Oeste e Centro-Sul exibem demanda impulsionada por trabalho manual, compensação de trabalhadores e lesões por esforço repetitivo. Estados como Ohio, Michigan, Illinois e Texas mantêm uso constante de órteses de membros superiores e lombares devido a padrões significativos de lesões na manufatura, construção e agricultura. O Texas se destaca por sua grande população em idade ativa e práticas de grupo ortopédico em expansão, que apoiam a dispensação direcionada por clínicos. O acesso rural continua sendo um desafio, pois as longas distâncias de viagem até as clínicas dificultam as prescrições oportunas de órteses. As regras de documentação de abril de 2026 podem agravar as disparidades de acesso se os caminhos de prescrição habilitados por telessaúde não forem preservados.

Cenário Competitivo

A estrutura competitiva do mercado de órteses e suportes ortopédicos dos Estados Unidos é moderadamente consolidada para produtos clínicos de grau prescritivo, mas fragmentada quando se incluem o varejo de venda livre, fornecedores independentes de equipamentos médicos duráveis e canais de órteses e próteses. A Enovis, por meio da DJO e DonJoy, juntamente com a Embla Medical via Össur, Ottobock e Bauerfeind, são players proeminentes em órteses direcionadas por clínicos. Os 3 a 4 principais fornecedores detêm uma participação combinada estimada de 35% a 45% do volume direcionado por clínicos, deixando espaço para especialistas menores e distribuidores regionais. A amplitude do portfólio é crítica, pois os grandes fornecedores visam acordos de cobertura anatômica completa em vez de competir em produtos individuais. O controle de contas depende cada vez mais de ferramentas operacionais além do design das órteses.

A Enovis fortaleceu sua posição ao oferecer um portfólio abrangente nas categorias de joelho, tornozelo, cotovelo, costas, punho, ombro e quadril, permitindo vendas integradas para práticas ortopédicas. Em janeiro de 2024, a empresa lançou a Órtese de Joelho DonJoy ROAM OA, direcionada a pacientes que de outra forma poderiam necessitar de dispositivos personalizados, expandindo assim o acesso no segmento de osteoartrite. A Össur focou em infraestrutura digital, aumentando a fidelidade das clínicas por meio de sua plataforma de fluxo de trabalho EmpowerX, que processou quase 4 milhões de pedidos em mais de 4.800 locais de faturamento, criando uma vantagem competitiva na retenção de clínicas.

A concorrência no mercado de órteses e suportes ortopédicos dos Estados Unidos está evoluindo por meio de codificação, especialização e consolidação seletiva. A introdução do código L2221 em abril de 2026 esclareceu o reembolso para órteses avançadas de tornozelo-pé, favorecendo fornecedores em tecnologia premium de membros inferiores. A aquisição da Integrity Orthopaedics pela Smith+Nephew em janeiro de 2026 destaca a tendência de empresas de dispositivos ortopédicos se aproximando das órteses pós-operatórias devido aos altos volumes de procedimentos e oportunidades relacionadas à recuperação. Empresas menores como Becker Orthopedic, Bird & Cronin e medi defendem posições de nicho em fabricação personalizada e suporte de grau médico, enquanto marcas de comércio eletrônico de baixo custo mantêm pressão de preços sobre produtos macios não diferenciados.

Líderes do Setor de Órteses e Suportes Ortopédicos dos EUA

-

Breg, Inc.

-

Enovis Corporation

-

Essity Aktiebolag (publ)

-

Ottobock SE & Co. KGaA

-

Zimmer Biomet Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A OrthoPediatrics Corp., em parceria com o Synetik Group, expandiu seu portfólio de Órteses Especializadas ao introduzir o Sistema de Peso Completo TRAXIO, direcionado ao mercado de órteses especializadas pediátricas ortopédicas dos EUA, avaliado em USD 500 milhões.

- Janeiro de 2026: A Smith+Nephew adquiriu a Integrity Orthopaedics por USD 225 milhões à vista, com pagamentos adicionais baseados em desempenho, fortalecendo sua posição no segmento de reparo de ombro dos EUA com o sistema de reparo do manguito rotador Tendon Seam.

- Janeiro de 2025: A Aspen Medical Products adquiriu a Advanced Orthopaedics, aprimorando seu portfólio de órteses focadas na coluna e expandindo a distribuição em hospitais, equipamentos médicos duráveis e canais de varejo.

- Janeiro de 2025: A Mueller Sports Medicine adquiriu a marca Pro Orthopedic, integrando suas linhas de produtos de neoprene e relacionamentos institucionais em seu portfólio de medicina esportiva.

Escopo do Relatório do Mercado de Órteses e Suportes Ortopédicos dos EUA

De acordo com o escopo do relatório, órteses e suportes ortopédicos são dispositivos médicos externos utilizados para estabilizar, alinhar, proteger ou imobilizar articulações, músculos e ossos. São ferramentas não cirúrgicas projetadas para aliviar a dor, prevenir lesões adicionais e auxiliar na reabilitação após trauma ou cirurgia.

O mercado de órteses e suportes ortopédicos dos EUA é segmentado por produto, aplicação, usuário final e geografia. Por produto, o mercado inclui órteses e suportes de joelho, órteses de tornozelo e pé, órteses de costas e coluna, órteses de membros superiores, órteses de quadril e pelve e outros. Por aplicação, o mercado é segmentado em lesão ligamentar, cuidados preventivos, reabilitação pós-operatória, osteoartrite e outras condições crônicas. Por usuário final, o mercado é categorizado em hospitais e centros cirúrgicos, clínicas ortopédicas, ambientes de cuidados domiciliares e centros de esportes e reabilitação. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Órteses e Suportes de Joelho |

| Órteses de Tornozelo e Pé |

| Órteses de Costas e Coluna |

| Órteses de Membros Superiores |

| Órteses de Quadril e Pelve |

| Outros |

| Lesão Ligamentar |

| Cuidados Preventivos |

| Reabilitação Pós-Operatória |

| Osteoartrite |

| Outras Condições Crônicas |

| Hospitais e Centros Cirúrgicos |

| Clínicas Ortopédicas |

| Ambientes de Cuidados Domiciliares |

| Centros de Esportes e Reabilitação |

| Por Produto | Órteses e Suportes de Joelho |

| Órteses de Tornozelo e Pé | |

| Órteses de Costas e Coluna | |

| Órteses de Membros Superiores | |

| Órteses de Quadril e Pelve | |

| Outros | |

| Por Aplicação | Lesão Ligamentar |

| Cuidados Preventivos | |

| Reabilitação Pós-Operatória | |

| Osteoartrite | |

| Outras Condições Crônicas | |

| Por Usuário Final | Hospitais e Centros Cirúrgicos |

| Clínicas Ortopédicas | |

| Ambientes de Cuidados Domiciliares | |

| Centros de Esportes e Reabilitação |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do espaço de órteses e suportes ortopédicos dos EUA em 2026

Está em USD 1,68 bilhão em 2026 e está projetado para atingir USD 2,15 bilhões até 2031 a um CAGR de 5,05%.

Qual área de aplicação gera a maior demanda nos Estados Unidos

A Lesão Ligamentar liderou a demanda com uma participação de 39,27% em 2025, porque as lesões de joelho e tornozelo criam uso de órteses tanto agudo quanto de longa duração.

Qual categoria de produto está crescendo mais rapidamente até 2031

As Órteses de Membros Superiores estão projetadas para crescer a um CAGR de 6,06%, apoiadas pelas crescentes necessidades de cuidados de ombro, punho e cotovelo em ambientes de trabalho e ambulatoriais.

Por que as clínicas ortopédicas estão ganhando importância na dispensação de órteses

As Clínicas Ortopédicas estão previstas para se expandir a um CAGR de 5,90%, à medida que os cuidados ambulatoriais se afastam dos ambientes hospitalares de maior custo e mais clínicas adicionam dispensação DMEPOS interna.

O que está impulsionando a maior demanda por órteses pós-operatórias

A alta no mesmo dia dos centros de cirurgia ambulatorial está aumentando a necessidade de órteses para uso domiciliar após procedimentos de LCA, meniscal, ombro e joelho, razão pela qual a Reabilitação Pós-Operatória está definida para crescer a um CAGR de 7,53%.

Quais regiões apresentam as condições de demanda mais fortes

O Sudeste tem o maior volume vinculado à osteoartrite e à exposição ao Medicare, enquanto o Nordeste e a Costa Oeste apoiam uma demanda mais premium devido à densidade de especialistas e à cobertura comercial mais robusta.

Página atualizada pela última vez em: