Tamanho e Participação do Mercado de Suprimentos Ortodônticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

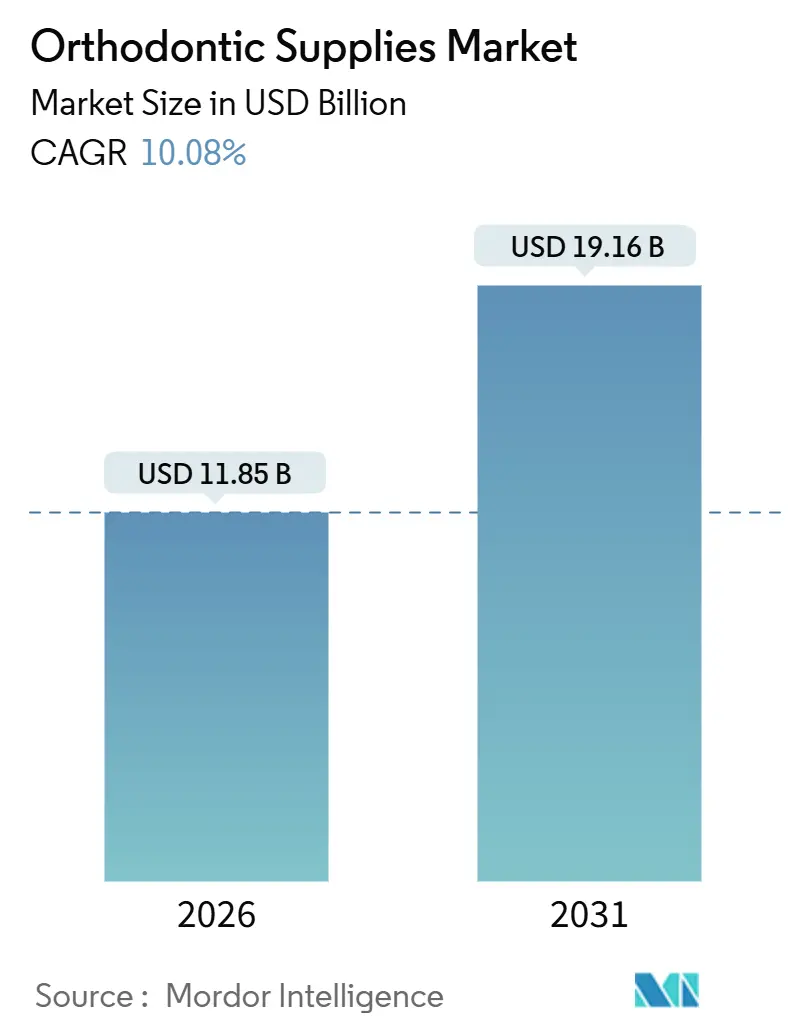

| Tamanho do Mercado (2026) | 11.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suprimentos Ortodônticos por Mordor Intelligence

O tamanho do Mercado de Suprimentos Ortodônticos é estimado em USD 11,85 bilhões em 2026, e espera-se que atinja USD 19,16 bilhões até 2031, a um CAGR de 10,08% durante o período de previsão (2026-2031).

A trajetória evidencia uma transição de ventos favoráveis puramente demográficos para uma demanda impulsionada pela tecnologia, à medida que plataformas de inteligência artificial no consultório comprimem o planejamento do tratamento de semanas para minutos e marcas de alinhadores transparentes direto ao consumidor (DTC) corroem as receitas dos incumbentes. Ao mesmo tempo, as organizações de serviços odontológicos (DSOs) estão consolidando as aquisições, forçando os fornecedores a revisar suas estruturas de margem. A Organização Mundial da Saúde reportou 3,5 bilhões de pessoas com doenças bucais em 2024, e a má oclusão não tratada representa uma parcela substancial desse ônus.[1]Organização Mundial da Saúde, "Relatório Global sobre o Estado da Saúde Bucal 2024," OMS, who.int A inovação em alinhadores transparentes, a impressão 3D rápida no consultório e as crescentes expectativas estéticas dos adultos estão impulsionando o mercado de suprimentos ortodônticos para um modo de alto crescimento, mesmo enquanto os reguladores intensificam a supervisão sobre adesivos de colagem e vias de atendimento DTC. As estratégias dos fornecedores convergem agora para ecossistemas digitais que agrupam escaneamento intraoral, software de planejamento de tratamento e ferramentas de monitoramento por assinatura para defender os fluxos de receita em um cenário cada vez mais consolidado.

Principais Conclusões do Relatório

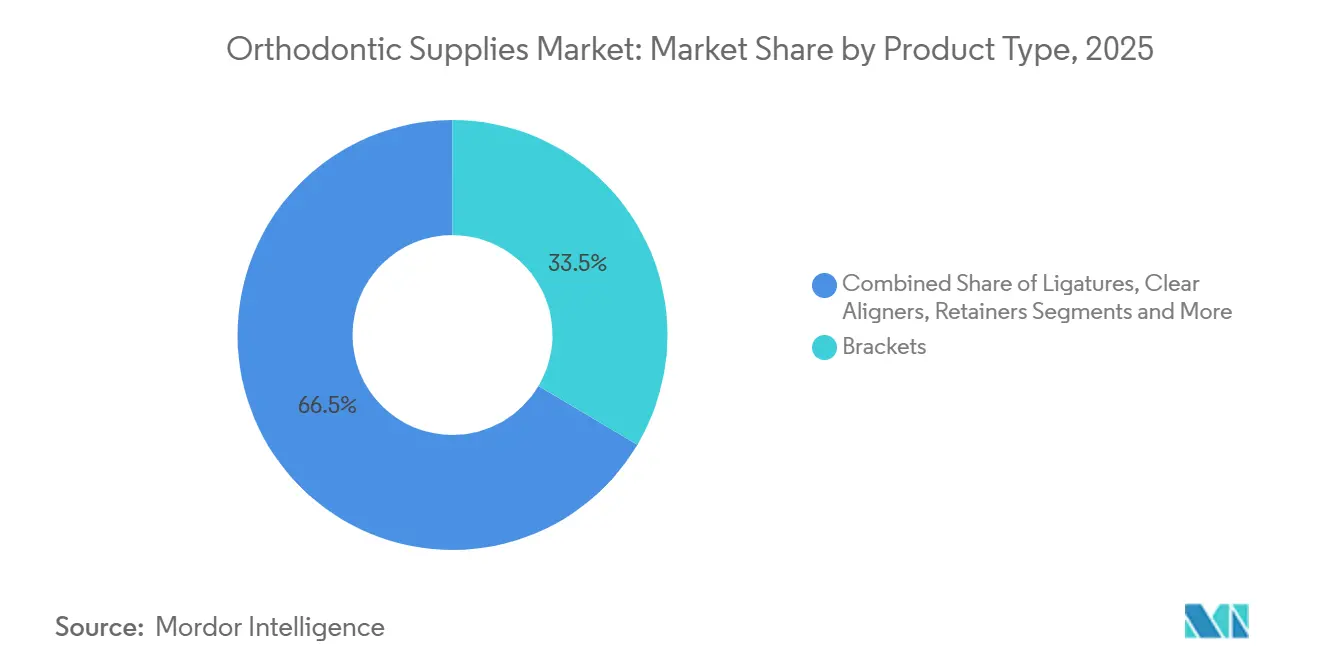

- Por tipo de produto, os bráquetes lideraram com 33,52% da participação do mercado de suprimentos ortodônticos em 2025; os alinhadores transparentes têm previsão de expansão a um CAGR de 14,25% até 2031.

- Por material, o aço inoxidável representou 44,63% do tamanho do mercado de suprimentos ortodônticos em 2025; os materiais cerâmicos têm projeção de crescimento a um CAGR de 13,51% até 2031.

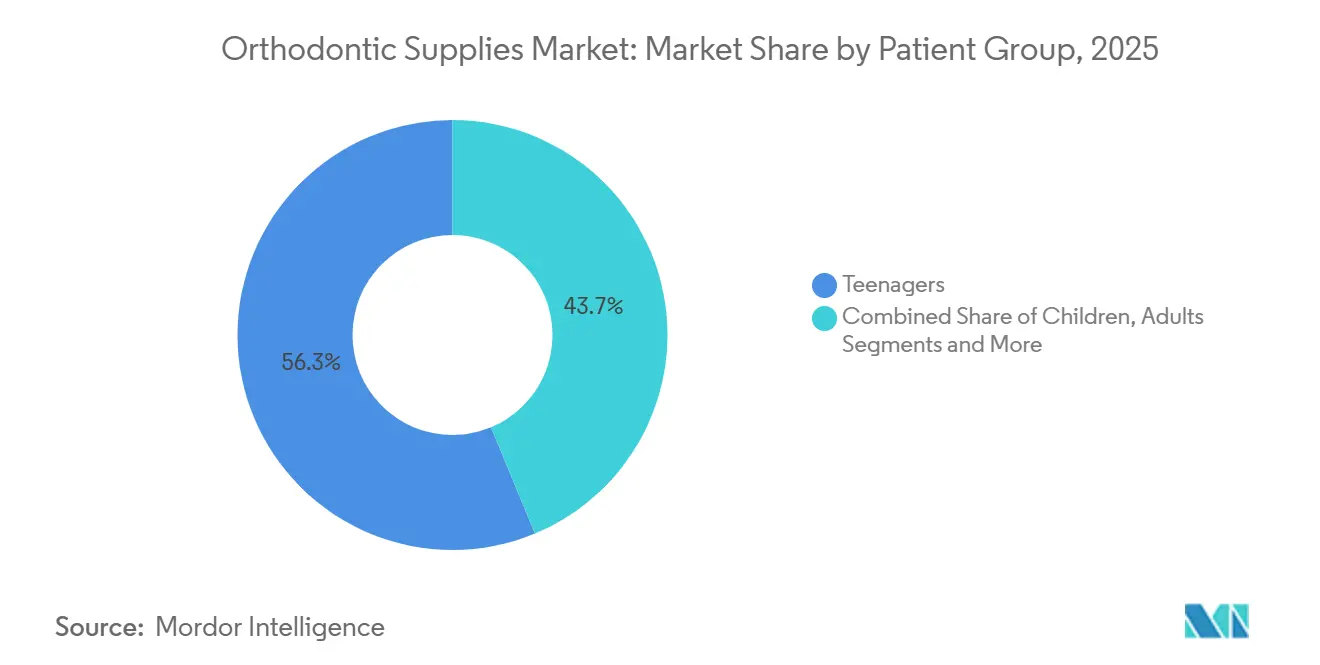

- Por grupo de pacientes, os adolescentes detinham 56,27% da participação em volume em 2025; os adultos registrarão o maior CAGR de 12,23% até 2031.

- Por usuário final, as clínicas odontológicas capturaram 47,86% da participação de receita em 2025; as plataformas DTC registrarão um CAGR de 13,63% até 2031.

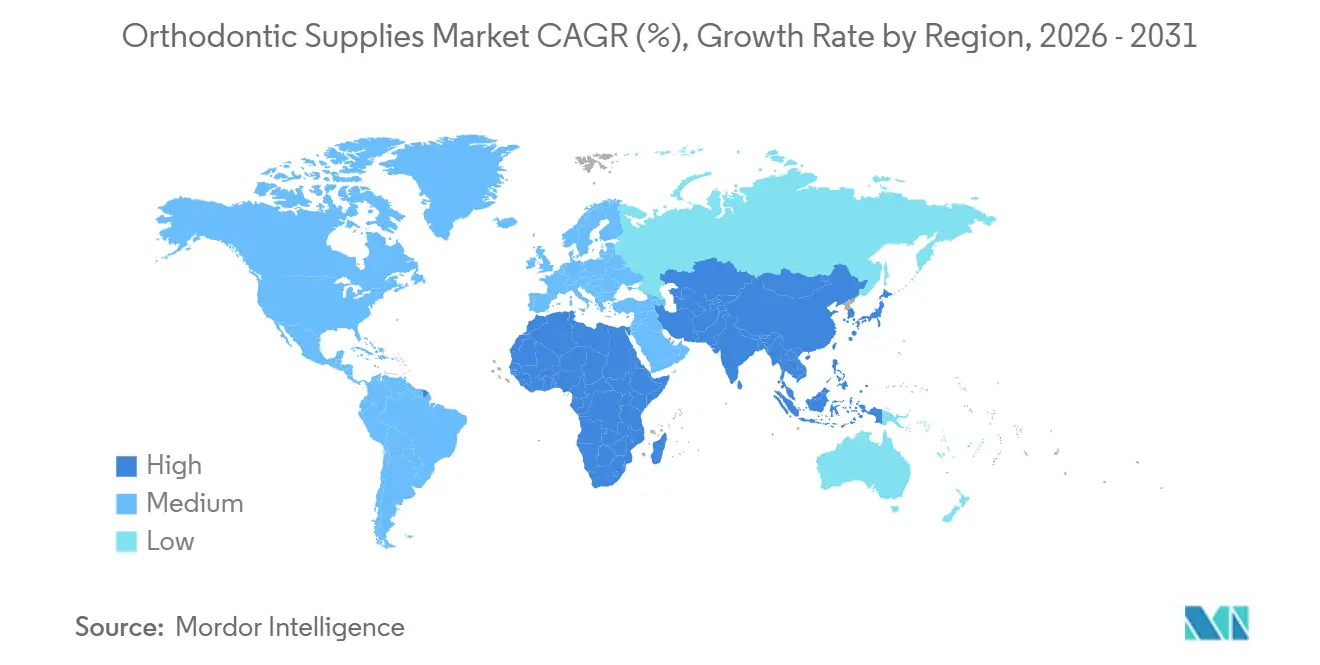

- A América do Norte contribuiu com 36,44% da receita global em 2025 e a Ásia-Pacífico avança a um CAGR de 13,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Suprimentos Ortodônticos*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Má Oclusões | +2.1% | Global, pronunciada na Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível e Demanda por Estética | +1.8% | China, Índia, Oriente Médio, partes da América Latina | Médio prazo (2–4 anos) |

| Avanços Tecnológicos em Alinhadores Transparentes | +2.4% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Expansão das Organizações de Serviços Odontológicos | +1.3% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Personalização no Consultório Impulsionada por IA | +1.5% | América do Norte, Europa, cidades asiáticas de Nível 1 | Curto prazo (≤ 2 anos) |

| Materiais Biorreabsorvíveis Ecologicamente Sustentáveis | +0.9% | Europa primeiro, adoção seletiva na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Má Oclusões

Os dados da OMS enquadram a má oclusão como um ônus silencioso de saúde pública, mas as barreiras de acesso limitam a adesão ao tratamento. As associações odontológicas na Índia e na Indonésia realizam campanhas educativas que encurtam os prazos entre diagnóstico e tratamento, convertendo necessidades latentes em casos ativos iniciados. Fornecedores com portfólios escalonados — bráquetes metálicos de baixo custo para mercados de massa e opções cerâmicas premium para consumidores abastados — capturam o volume resultante. As diretrizes de intervenção precoce para crianças de 7 a 9 anos ampliam as janelas terapêuticas, aumentando o gasto ao longo da vida por paciente. Nenhuma jurisdição exige triagem em nível populacional, de modo que os esforços do setor privado permanecem centrais para a criação de demanda.

Avanços Tecnológicos em Alinhadores Transparentes

A inovação migrou dos materiais para o software. A ferramenta de IA CADe da Align Technology, aprovada em 2025, identifica automaticamente marcos radiográficos e reduz o tempo de planejamento em 40%. Os bráquetes autoligantes reduzem o atrito e diminuem a frequência das consultas, o que agrada às DSOs que maximizam a utilização das cadeiras. Os órgãos reguladores ampliaram as indicações dos alinhadores transparentes para expansão pediátrica complexa, deslocando os bráquetes em um antigo segmento dominante.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Expansor Palatino Invisalign – Aprovação 510(k)," FDA, fda.gov Fornecedores sem fluxos de trabalho digitais integrados enfrentam precificação de commodity à medida que os ortodontistas adotam plataformas que economizam mão de obra.

Personalização no Consultório Impulsionada por IA

O monitoramento remoto por meio de imagens de smartphone e visão computacional reduz as consultas presenciais à metade, enquanto a impressão 3D no mesmo dia comprime as cadeias de suprimentos de semanas para horas. Os fornecedores que agrupam scanners, software e hardware de fabricação garantem receita de assinatura previsível e maior retenção de contas. Os concorrentes que dependem exclusivamente de bráquetes correm o risco de compressão de margem à medida que as DSOs padronizam em ecossistemas de ponta a ponta.

Expansão das Organizações de Serviços Odontológicos

As DSOs controlam aproximadamente 20% dos consultórios nos Estados Unidos, participação prevista para atingir 30% até 2028. A aquisição privada de USD 4,1 bilhões da Patterson Companies exemplifica essa onda de consolidação. Pedidos de compra maiores agora vêm acompanhados de faixas de desconto, estoque em consignação e expectativas rigorosas de nível de serviço. Os fornecedores de médio porte devem escalar por meio de fusões ou focar em dispositivos de ancoragem de nicho para preservar o poder de precificação.

Análise de Impacto das Restrições do Mercado de Suprimentos Ortodônticos*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Tratamento e Cobertura de Seguro Limitada | -1.7% | Global, mais agudo em economias emergentes | Médio prazo (2–4 anos) |

| Recalls de Produtos e Efeitos Adversos | -0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Dependência de Fornecedores de Nicho de Liga de Níquel-Titânio | -0.6% | Global, concentrado em fornecimento chinês | Médio prazo (2–4 anos) |

| Escrutínio Regulatório de Alinhadores Direto ao Consumidor | -0.9% | América do Norte, Europa, em evolução na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Tratamento e Cobertura de Seguro Limitada

Os planos odontológicos típicos nos Estados Unidos limitam os benefícios ortodônticos a cerca de USD 2.000, deixando as famílias para financiar os USD 3.000–5.000 restantes. A Associação Americana de Ortodontistas observou taxas crescentes de inadimplência nos planos de pagamento à medida que a inflação corrói os orçamentos.[3]Associação Americana de Ortodontistas, "Tendências de Financiamento e Pagamento em Consultórios Ortodônticos," AAO, aaoinfo.org Na Índia e no Brasil, o tratamento pode equivaler a vários meses de renda, restringindo a adesão às elites urbanas. As marcas de alinhadores DTC reduzem os preços das clínicas em até 50%, mas as ações regulatórias contra lacunas de supervisão podem reduzir sua vantagem.

Escrutínio Regulatório de Alinhadores Direto ao Consumidor

Cartas de advertência da FDA e investigações da FTC agora obrigam as empresas DTC a integrar supervisão de dentistas licenciados, elevando os custos de conformidade e desacelerando a aquisição de casos. O Regulamento de Dispositivos Médicos da Europa impõe requisitos mais rigorosos de evidências pós-comercialização, enquanto a Ásia-Pacífico permanece permissiva — por enquanto. O risco para os fornecedores é a capacidade DTC ociosa caso as regras regionais convirjam para o modelo norte-americano mais rigoroso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Suprimentos Ortodônticos

Por Tipo de Produto:

Alinhadores Transparentes Reduzem a Liderança dos BráquetesOs bráquetes retiveram 33,52% do mercado de suprimentos ortodônticos em 2025, favorecidos para movimentos biomecânicos severos que os alinhadores ainda encontram desafiadores. Os alinhadores transparentes, no entanto, crescem a um CAGR de 14,25% à medida que os adultos priorizam a estética e a impressão 3D no consultório suporta bandejas sob demanda. Os arcos e as ligaduras permanecem consumíveis de alto volume, mas enfrentam pressão de preços à medida que as fórmulas de ligas se padronizam. Os retentores produzem receita de anuidade estável após o tratamento ativo, e as versões termoplásticas mais recentes melhoram o conforto. Falhas de colagem de adesivos desencadearam recalls em 2024, levando as clínicas a favorecer fornecedores com dados robustos de garantia de qualidade.

Os ecossistemas digitais inclinam a receita para assinaturas de software agrupadas com entregas de alinhadores. Os consultórios que integram scanners, planejamento por IA e monitoramento remoto ficam presos às plataformas dos fornecedores, elevando os custos de troca. Aparelhos especializados, como dispositivos de ancoragem temporária, mantêm margens elevadas apesar do menor volume porque resolvem casos complexos. Os fornecedores que cobrem o continuum completo do tratamento — desde dispositivos interceptivos precoces até retenção de longo prazo — estão posicionados para venda cruzada e defesa de participação.

Por Material:

Cerâmica Ganha Espaço em Relação ao Aço InoxidávelO aço inoxidável detinha 44,63% do tamanho do mercado de suprimentos ortodônticos em 2025 devido à durabilidade e acessibilidade. Os bráquetes cerâmicos avançam a um CAGR de 13,51% à medida que os pacientes pagam prêmios por peças da cor dos dentes que resistem ao manchamento. Os fios superelásticos de níquel-titânio permanecem indispensáveis, mas 60–70% da produção global está concentrada na China, gerando risco na cadeia de suprimentos. As misturas de polímeros dominam os alinhadores transparentes, com filmes proprietários ajustados para entrega de força e conforto. Os compósitos biorreabsorvíveis desenvolvidos na Europa eliminam as consultas de remoção e aprimoram as credenciais de sustentabilidade.

Os fornecedores asiáticos investem pesadamente em cerâmicas avançadas e polímeros, reduzindo as lacunas tecnológicas em relação aos incumbentes ocidentais. No entanto, navegar pelas aprovações da FDA e CE ainda favorece empresas com infraestrutura regulatória estabelecida e plantas certificadas pela ISO 13485.

Por Grupo de Pacientes:

Adultos Impulsionam o Crescimento IncrementalOs adolescentes representaram 56,27% da participação do mercado de suprimentos ortodônticos em 2025, beneficiando-se da remodelação óssea mais rápida e da maior aceitação do tratamento pelos pais. Os adultos de 20 a 40 anos entregam um CAGR de 12,23% até 2031, à medida que as normas do ambiente de trabalho acolhem cada vez mais a terapia ortodôntica e as opções de financiamento proliferam. A Align Technology reportou um aumento de 18% ano a ano nos casos iniciados por adultos em 2024. As aprovações pediátricas para sistemas de expansão com alinhadores transparentes borram as fronteiras entre terapias fixas e removíveis em pacientes mais jovens. Os adultos mais velhos buscam a ortodontia para apoiar o tratamento de implantes ou periodontal, exigindo protocolos especializados que comandam preços premium.

O marketing agora enfatiza aparelhos discretos, acompanhamento digital do progresso e flexibilidade de pagamento para superar a hesitação dos adultos. Os fornecedores que demonstram cronogramas de tratamento claros e acompanhamento remoto ganham vantagem neste segmento demográfico.

Por Usuário Final:

Plataformas DTC Desafiam as ClínicasAs clínicas odontológicas capturaram 47,86% da receita de 2025 e permanecem os principais locais de diagnóstico e entrega de aparelhos. Os dentistas gerais oferecem cada vez mais ortodontia para reter pacientes, aproveitando os programas de treinamento dos fabricantes. As clínicas especializadas em ortodontia adotam soluções premium, como sistemas autoligantes e arcos personalizados, para manter a diferenciação. Os hospitais focam em ortodontia cirúrgica e reparo de fissura palatina, mas representam volume menor. Os institutos acadêmicos moldam as evidências clínicas, mas compram em pequenas quantidades. As plataformas DTC têm projeção de crescimento a um CAGR de 13,63%, comercializando conveniência e menor custo por meio de modelos de kit de moldagem. As ações regulatórias em 2024 agora exigem maior supervisão profissional, empurrando muitas marcas DTC em direção ao atendimento híbrido de clínica mais monitoramento remoto.

Os fornecedores adaptam as ofertas por canal: logística just-in-time e descontos para DSOs, pacotes de fluxo de trabalho digital para dentistas e interfaces de programação de aplicativos de baixo contato para marcas DTC. A complexidade do canal aumenta, mas também aumenta a demanda total endereçável.

Análise Geográfica

Mercado de Suprimentos Ortodônticos na América do Norte e Europa

A América do Norte gerou 36,44% da receita global em 2025. A alta penetração de seguros compensa parte dos custos ortodônticos, e as Organizações de Serviços Odontológicos (DSOs) aceleram a consolidação. Os fornecedores competem com base no desempenho do nível de serviço, descontos por volume e plataformas digitais integradas adaptadas a grandes redes de consultórios. A Europa é madura, porém estável, com Alemanha, França e Reino Unido avançando em materiais biorreabsorvíveis em consonância com metas de sustentabilidade. A conformidade com o Regulamento de Dispositivos Médicos eleva os custos operacionais, mas garante a segurança dos produtos, favorecendo fornecedores com sólida capitalização.

Mercado de Suprimentos Ortodônticos na APAC

A Ásia-Pacífico é o motor de crescimento, com previsão de CAGR de 13,01% até 2031. A China se beneficia de investimentos em saúde nas cidades de Nível 2 e Nível 3 e do aumento da renda disponível, que impulsiona a adoção de alinhadores transparentes. As clínicas urbanas da Índia adotam alinhadores de forma agressiva, embora persistam lacunas de acessibilidade nas áreas rurais. Japão e Coreia do Sul apresentam ecossistemas maduros de odontologia digital, nos quais o planejamento por inteligência artificial e o monitoramento remoto são práticas rotineiras. A Austrália alinha suas estruturas regulatórias às normas da FDA, simplificando as transferências de plataformas transpacíficas. Os fornecedores obtêm sucesso combinando parceiros locais de fabricação ou distribuição com planejamento de tratamento baseado em nuvem, que contorna as limitações de infraestrutura.

Mercado de Suprimentos Ortodônticos no Oriente Médio e África e América Latina

O Oriente Médio e a África permanecem em estágio incipiente. A demanda se concentra nos estados do Conselho de Cooperação do Golfo — Emirados Árabes Unidos e Arábia Saudita — onde o turismo médico e as populações expatriadas sustentam cuidados premium. A África do Sul lidera a adoção na África Subsaariana, embora a disparidade de renda restrinja um crescimento de mercado mais amplo. A América Latina apresenta demanda cíclica impulsionada pela volatilidade macroeconômica; Brasil e Argentina geram volumes expressivos, mas exigem estratégias de precificação localizadas para navegar pelas oscilações cambiais. Os fornecedores mitigam os riscos regionais por meio de opções de pagamento flexíveis e configurações modulares de produtos.

Cenário Competitivo

O mercado de suprimentos ortodônticos apresenta concentração moderada. A Align Technology captura aproximadamente 25–30% da receita global de alinhadores e reforça sua vantagem competitiva por meio de software de IA proprietário, fabricação interna e monitoramento por assinatura que aprofundam o bloqueio de clientes. O Straumann Group aproveita sua rede de distribuição de implantes para vender de forma cruzada os alinhadores ClearCorrect e agrupa ferramentas de gestão de consultórios voltadas para DSOs. A Dentsply Sirona integra equipamentos de imagem e CAD/CAM com os alinhadores SureSmile, incorporando a ortodontia em um fluxo de trabalho digital mais amplo. Os concorrentes chineses Angelalign e Smartee escalam rapidamente no mercado doméstico ao oferecer alinhadores econômicos, embora a expansão internacional seja dificultada pelo reconhecimento de marca e pela complexidade regulatória.

A certificação ISO 13485 e as aprovações da FDA/CE permanecem como requisitos de entrada, mas a vigilância pós-comercialização sob o Regulamento de Dispositivos Médicos da UE eleva os custos fixos, favorecendo os grandes players. As expirações de patentes no final da década poderiam viabilizar alinhadores genéricos, mas os incumbentes mantêm vantagem por meio da profundidade de serviço e de algoritmos de tratamento ricos em dados. Os fornecedores devem decidir se ampliam os portfólios em bráquetes, alinhadores, dispositivos de ancoragem e retentores ou se focam verticalmente em plataformas digitais de ponta a ponta. Os generalistas de médio mercado correm o risco de serem espremidos entre especialistas de baixo custo e gigantes integrados.

Líderes do Setor de Suprimentos Ortodônticos

Align Technology Inc

Envista Holdings

Dentsply Sirona Inc.

Solventum

Henry Schein Orthodontics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Suprimentos Ortodônticos

- Align Technology

- American Orthodontics

- Angelalign Technology

- DB Orthodontics

- Dentaurum

- Dentsply Sirona

- Envista Holdings

- Forestadent

- G&H Orthodontics

- Geniova

- Great Lakes Dental Technologies

- Henry Schein Orthodontics

- Modern Orthodontics

- Rocky Mountain Orthodontics

- SCHEU-DENTAL

- Shenzhen Smartee Denti-Technology

- Solventum

- Straumann Group

- TP Orthodontics

- Ultradent Products

- Zhejiang Protect Orthodontic Appliance

Desenvolvimento Recente do Setor no Mercado de Suprimentos Ortodônticos

- Outubro de 2025: A LuxCreo obteve financiamento estratégico da Angelalign para co-desenvolver materiais de impressão 3D de próxima geração para fabricação direta de alinhadores, com o objetivo de reduzir os ciclos de produção para menos de 30 minutos.

- Setembro de 2025: A Medit lançou o Medit Aligners, uma solução digital premium que integra seus scanners intraorais com serviços de design em nuvem para reduzir os prazos de entrega.

- Maio de 2025: A Align Technology recebeu a aprovação da Administração Nacional de Produtos Médicos para seu Expansor Palatino Invisalign, viabilizando o lançamento comercial na China durante o segundo semestre de 2025.

Mercado de Suprimentos Ortodônticos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de materiais de ortodontia como as vendas de componentes de aparelhos fixos (brackets, arcos, dispositivos de ancoragem, ligaduras, outros) e aparelhos removíveis, como alinhadores transparentes e retentores, fornecidos a clínicas dentárias, hospitais e plataformas de venda direta ao consumidor em todo o mundo. Estes valores são expressos em USD para produtos novos apenas, excluindo serviços de pós-tratamento ou peças de substituição.

Exclusão do âmbito. Excluímos deliberadamente as receitas de procedimentos ortodônticos e equipamentos de imagiologia, de modo a que a nossa dimensão reflita a procura pura de produtos.

Segmentos cobertos neste relatório

- Por Tipo de Produto

- Bráquetes

- Arcos

- Bandas e Tubos Bucais

- Ligaduras

- Aparelhos de Ancoragem

- Alinhadores Transparentes

- Retentores

- Adesivos

- Outros

- Por Material

- Metal

- Cerâmica

- Níquel-Titânio

- Aço Inoxidável

- Polímero/Plásticos

- Materiais Biorreabsorvíveis

- Por Grupo de Pacientes (Idade)

- Crianças (≤12 anos)

- Adolescentes (13–19 anos)

- Adultos (20–40 anos)

- Adultos Mais Velhos (>40 anos)

- Por Usuário Final

- Hospitais

- Clínicas Odontológicas

- Clínicas de Ortodontia e Ortopedia Dentofacial

- Institutos Acadêmicos e de Pesquisa

- Direto ao Consumidor / Uso Domiciliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, tamanho do mercado e validação

Investigação Primária

Os nossos analistas entrevistaram ortodontistas em exercício, responsáveis de aprovisionamento em grandes Organizações de Serviços Dentários e distribuidores regionais na América do Norte, Europa, Ásia e América Latina. Estas discussões clarificaram a média de aparelhos por paciente, as taxas emergentes de adoção de alinhadores e as estruturas de desconto, que utilizámos posteriormente para refinar as conversões de volume para valor e os pressupostos de crescimento.

Investigação Documental

Começámos com análises estruturadas de conjuntos de dados abertos provenientes de organismos como a Organização Mundial de Saúde, a FDI World Dental Federation e ministérios da saúde nacionais que reportam casos de má oclusão tratados e densidade de dentistas. As estatísticas comerciais do UN Comtrade e portais aduaneiros ajudaram-nos a compreender os fluxos transfronteiriços de brackets e kits de alinhadores. Os relatórios 10-K de empresas, apresentações a investidores e anuários de associações de medicina dentária forneceram referências de preços e indicadores de expedição, enquanto a monitorização de notícias através do Dow Jones Factiva permitiu a validação de eventos.

A análise de patentes via Questel, juntamente com registos de ensaios clínicos e revistas científicas revistas por pares, acrescentou perspetivas sobre as mudanças de materiais, do metal para designs híbridos em cerâmica e polímero. As fontes citadas são ilustrativas; diversas outras fontes públicas e por subscrição foram consultadas para completar a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um conjunto de pacientes tratados de cima para baixo foi construído com base na prevalência de má oclusão, na penetração do tratamento e nos ciclos de retratamento, sendo posteriormente multiplicado pela utilização de aparelhos e validado com base em expedições amostradas de fabricantes (ponto de verificação ascendente). As variáveis-chave incluem o preço médio de venda por grupo de produtos, o número de ortodontistas ativos, os rácios de reembolso por seguros, a quota de alinhadores transparentes e as mudanças demográficas em pacientes adultos. A regressão multivariada, combinando despesas de saúde per capita e tendências de penetração de alinhadores, sustenta a previsão para 2025-2030. A análise de cenários ajusta-se às reduções de preços tecnológicos e às oscilações macroeconómicas.

Ciclo de Validação de Dados e Atualização

Os modelos passam por verificações de variância em relação a contagens independentes de expedições, indicadores macroeconómicos de saúde e estimativas de pares, seguidas de revisão analítica a vários níveis. Atualizamos a cada doze meses, e são desencadeadas atualizações intercalares quando ocorrem eventos materiais, como alterações regulatórias ou lançamentos de produtos de grande relevância.

Como o tamanho do mercado de suprimentos ortodônticos da Mordor Intelligence se compara a outras estimativas publicadas

Os valores publicados divergem frequentemente porque as empresas partem de conjuntos de pacientes diferentes, agrupam acessórios de forma irregular ou aplicam curvas de preços agressivas.

Os principais fatores de divergência incluem a inclusão de equipamentos de diagnóstico, a omissão de canais de venda direta ao consumidor, a utilização de ASPs estáticos e cadências de atualização mais longas. A metodologia rigorosa da Mordor em termos de âmbito, o ritmo de atualização anual e a modelação de dupla via (de cima para baixo com verificações de consolidação de fornecedores) minimizam estas distorções.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 7,40 mil milhões (2025) | Mordor Intelligence | - |

| USD 14,8 mil milhões (2024) | Global Consultancy A | Inclui sistemas de imagiologia e consumíveis de consultório |

| USD 6,67 mil milhões (2024) | Industry Analyst B | Exclui vendas de alinhadores diretas ao consumidor e utiliza ASP estático |

| USD 8,29 mil milhões (2025) | Trade Journal C | Aplica crescimento uniforme a todas as regiões sem ponderação por prevalência |

Estas comparações demonstram que a nossa construção baseada em pacientes, o acompanhamento de preços em tempo real e a atualização anual proporcionam uma base de referência equilibrada e transparente, na qual os clientes podem confiar para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de suprimentos ortodônticos em 2026?

Atingiu USD 11,85 bilhões e está a caminho de USD 19,16 bilhões até 2031, crescendo a um CAGR de 10,08%.

Qual linha de produto está crescendo mais rapidamente?

Os alinhadores transparentes, avançando a um CAGR de 14,25% à medida que os adultos demandam terapia discreta e as clínicas adotam a impressão 3D no consultório.

Por que as organizações de serviços odontológicos são compradores significativos?

As DSOs consolidam as aquisições, exigem descontos rigorosos e entrega just-in-time, e influenciam as escolhas de produtos em grandes redes de consultórios.

Que risco na cadeia de suprimentos os fabricantes de arcos enfrentam?

A forte dependência de liga de níquel-titânio proveniente principalmente da China expõe os fabricantes a potenciais restrições de exportação.

Como a regulamentação está afetando os modelos de alinhadores direto ao consumidor?

As ações da FDA e da FTC agora exigem supervisão de dentistas licenciados, elevando os custos de conformidade e reduzindo a diferença de preço em relação ao tratamento em clínica.

Página atualizada pela última vez em: