Tamanho e Participação do Mercado de Bolsas IV Não PVC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

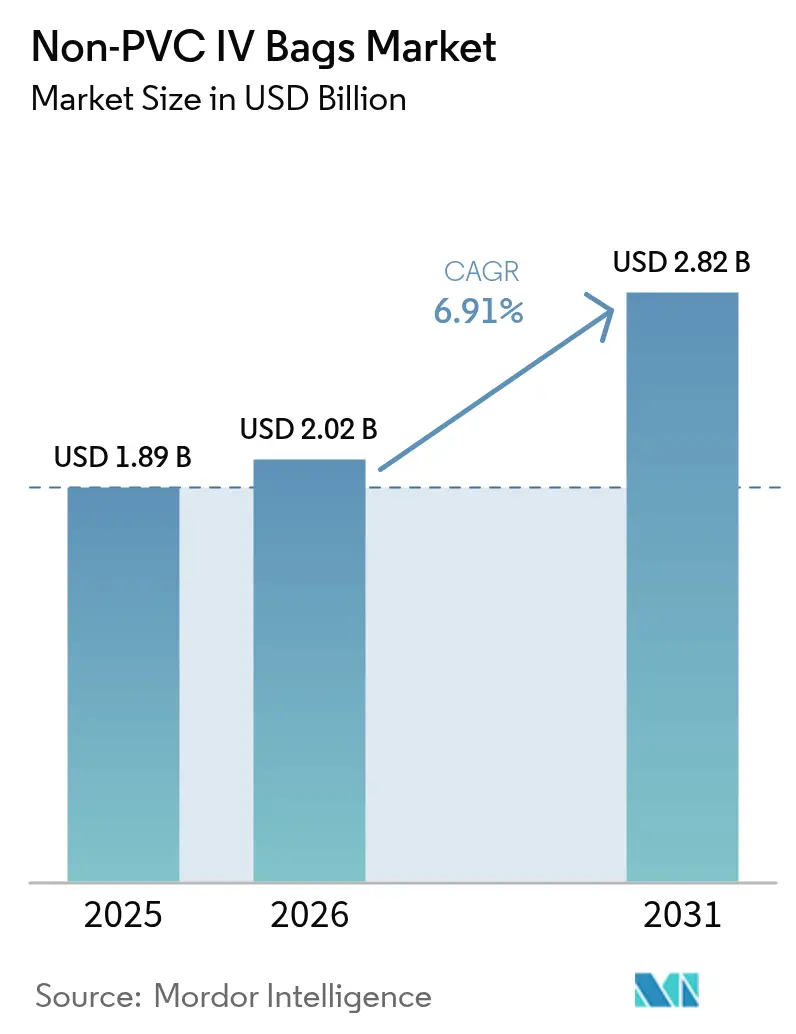

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas IV Não PVC pela Mordor Intelligence

O tamanho do mercado de bolsas IV não-PVC deverá crescer de USD 1,89 mil milhões em 2025 para USD 2,02 mil milhões em 2026 e está previsto atingir USD 2,82 mil milhões até 2031 a um CAGR de 6,91% no período 2026-2031. A pressão regulatória para remover o di-etil-hexil ftalato (DEHP) dos ambientes clínicos, as metas de descarbonização hospitalar e um pipeline constante de infusões de biológicos complexos estão a remodelar as estratégias de aquisição na América do Norte, na Europa e em economias selecionadas da Ásia-Pacífico. O Etileno Acetato de Vinila (EVA) mantém a liderança em volume, mas a rápida adoção do polipropileno sinaliza que os compradores focados em custos estão a migrar para resinas recicláveis de menor preço. O crescimento também é apoiado por formatos mais inteligentes de administração de medicamentos, com etiquetas habilitadas por RFID cada vez mais associadas a bombas inteligentes para reduzir erros de medicação. Por fim, os choques na cadeia de abastecimento de petroquímicos estão a impulsionar os fabricantes a adotarem EVA derivado de biomassa, que promete menores emissões ao longo do ciclo de vida sem comprometer o desempenho.

Principais Conclusões do Relatório

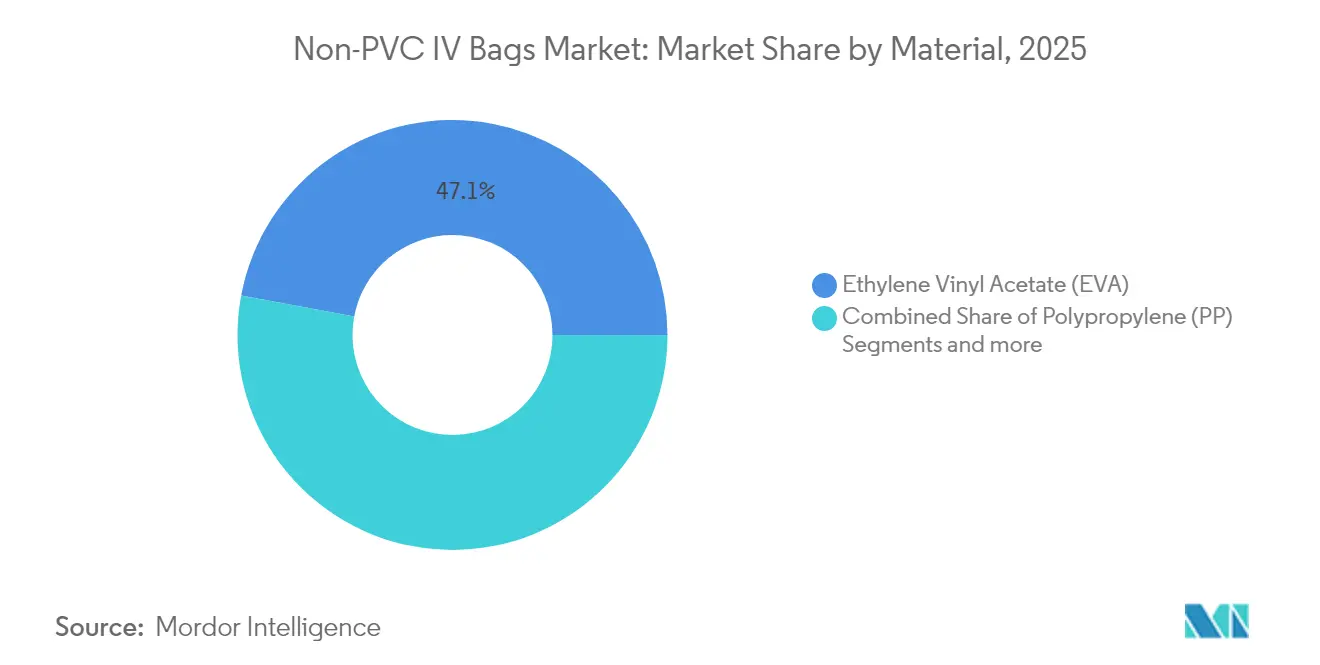

- - Por material, o EVA capturou 47,05% da participação de mercado de bolsas IV não-PVC em 2025.

- - Por tipo de produto, os formatos de câmara única detiveram 65,10% do tamanho do mercado de bolsas IV não-PVC em 2025, enquanto as soluções multicâmara estão a avançar a um CAGR de 7,45% até 2031.

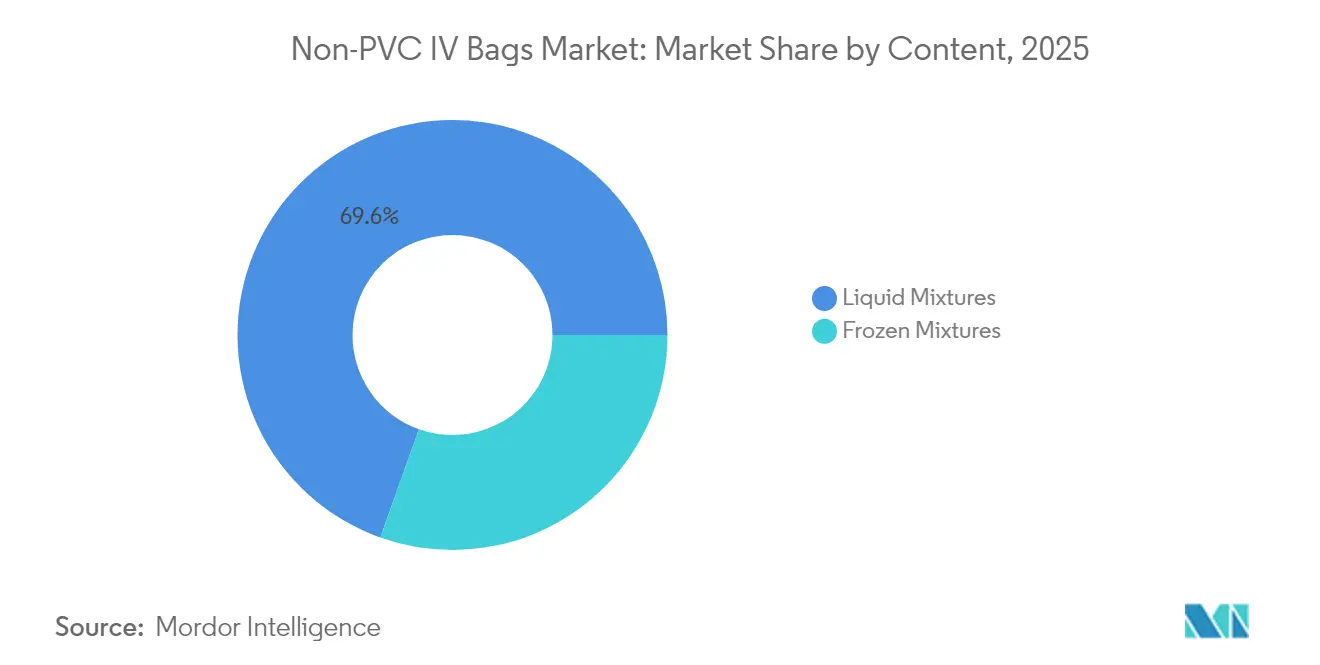

- - Por conteúdo, as misturas líquidas comandaram 69,55% da participação do tamanho do mercado de bolsas IV não-PVC em 2025.

- - Por utilizador final, os hospitais representaram 70,85% das receitas em 2025 e os centros de cirurgia ambulatória estão a expandir-se a um CAGR de 7,54% até 2031.

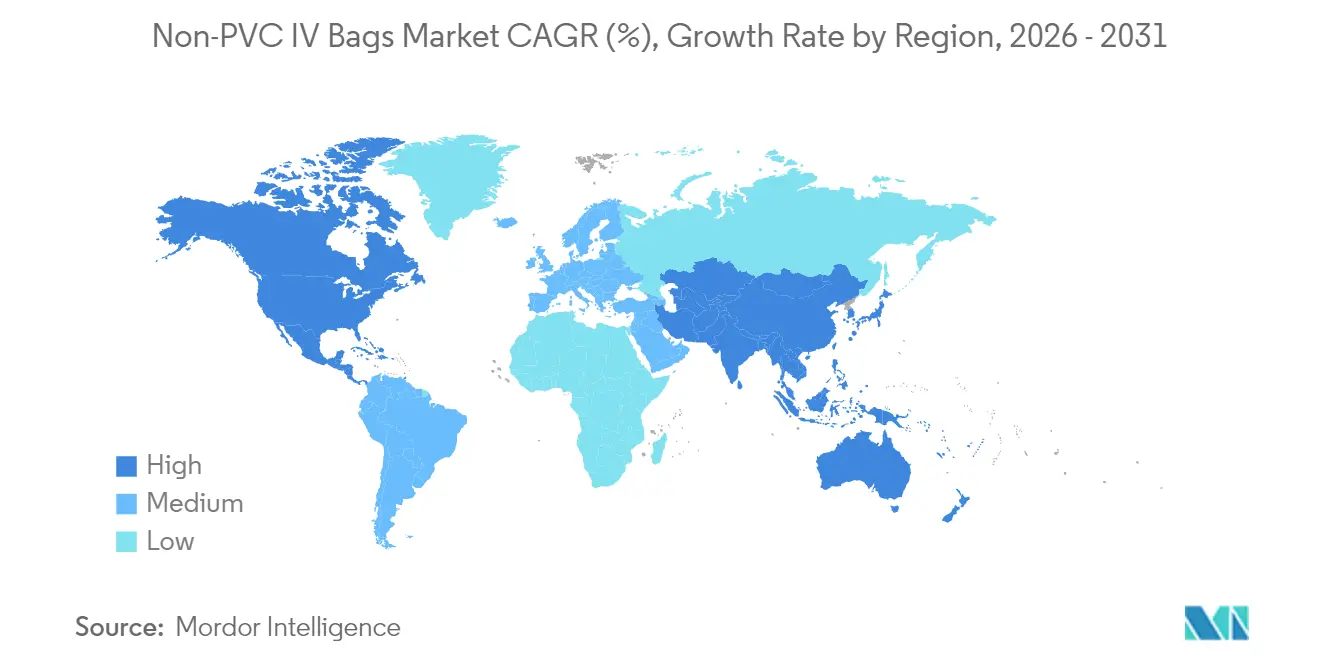

- - Por geografia, a América do Norte representou 40,85% das receitas em 2025 e a Ásia-Pacífico está a expandir-se a um CAGR de 7,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Bolsas IV Não PVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da aceitação do PVC nos mercados maduros | +1.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento rápido de infusões de biológicos e oncologia | +1.5% | Global, concentrado nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento da infusão em contexto domiciliar e ambulatório | +1.2% | América do Norte e Europa, em expansão para a APAC | Médio prazo (2-4 anos) |

| Proibições rigorosas do DEHP ao abrigo do EU REACH e da Proposição 65 dos EUA | +1.0% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inovações em RFID integrado e etiquetas eletrónicas | +0.8% | Global, liderado pelos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Metas de aquisição para descarbonização hospitalar | +0.6% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Aceitação do PVC nos Mercados Maduros

As equipas de aquisição em grandes hospitais académicos estão ativamente a retirar dispositivos em PVC à medida que as evidências de toxicidade dos ftalatos se difundem pelas redes clínicas. O compromisso da Cleveland Clinic de remover o PVC e o DEHP de duas categorias de fornecimento de alto volume até 2025 tornou-se um referencial de sustentabilidade para os sistemas de saúde norte-americanos [1]Cleveland Clinic, "Iniciativa de Eliminação de PVC e DEHP", clevelandclinic.org. A recomendação da FDA dos EUA para minimizar a exposição ao DEHP em contextos neonatais e pediátricos elevou as alternativas não-PVC de opcionais a essenciais nos cuidados intensivos. Os consórcios de aquisição avaliam agora as propostas com base em métricas de risco do ciclo de vida e não apenas no preço unitário, pressionando os fornecedores a disponibilizar soluções conformes em escala [2]Practice Greenhealth, "Materiais Mais Seguros nos Cuidados Neonatais", practicegreenhealth.org. Na União Europeia, o Roteiro de Restrições REACH direcionado aos aditivos do PVC confere aos fabricantes a certeza regulatória para reconverter as linhas de produção. À medida que as instituições pares publicam relatórios de progresso, um efeito de rede está a normalizar rapidamente a aquisição de soluções IV isentas de DEHP na América do Norte e na Europa Ocidental.

Crescimento Rápido de Infusões de Biológicos e Oncologia

O pipeline oncológico está a impulsionar a procura de bolsas que não libertem plastificantes nem comprometam a potência dos biológicos. As fontes projetam mais de 100 novas terapias contra o cancro a estrearem-se nos próximos cinco anos, muitas delas a necessitar de contentores não-PVC para preservar a estabilidade dos medicamentos. Os conjugados anticorpo-fármaco geraram, por si só, USD 14,9 mil milhões em vendas em 2024, com uma taxa de crescimento composta de 40%. Estes terapêuticos de elevado valor tornam o preço uma preocupação secundária em relação à segurança e compatibilidade, favorecendo os formatos não-PVC mesmo em instituições sensíveis a custos. As terapias com radioligandos e personalizadas necessitam de contentores com inércia química superior; o EVA e os copoliésteres emergentes satisfazem este requisito. Os investimentos em suites de infusão oncológica dedicadas garantem que os hospitais continuam a abastecer-se de bolsas premium isentas de DEHP, enquanto os serviços de quimioterapia domiciliar utilizam as mesmas especificações para estender o tratamento além das enfermarias de internamento.

Crescimento da Infusão em Contexto Domiciliar e Ambulatório

Os centros de cirurgia ambulatória (ASCs) trataram 3,3 milhões de beneficiários do Medicare em 2022, absorvendo USD 6,1 mil milhões em gastos federais e validando a mudança para cuidados ambulatórios de menor custo [3]Comissão Consultiva de Pagamento do Medicare, "Sistema de Pagamento de Serviços de Centros de Cirurgia Ambulatória", medpac.gov. Intervalos de armazenamento mais longos e a autoadministração pelos doentes elevam os requisitos de esterilidade e barreira, levando as equipas de aquisição a padronizarem contentores não-PVC. A interoperabilidade com bombas de redução de erros de dose acelerou a adoção de bolsas com etiquetas RFID que alimentam diretamente os dados de preparação para os registos médicos eletrónicos, mitigando eventos de medicamento errado e dose errada. Os prestadores de infusão domiciliar incorporam cada vez mais especificações isentas de DEHP nos documentos de concurso para proteger os doentes vulneráveis de longa duração. A despesa projetada de USD 142 mil milhões em terapia de infusão global até 2027 canalizará uma grande parte para ambientes de cuidados alternativos, sustentando um crescimento acima da média para o mercado de bolsas IV não-PVC.

Proibições Rigorosas do DEHP ao Abrigo do EU REACH e da Proposição 65 dos EUA

A convergência de regulamentações está a eliminar a viabilidade de linhas de produtos em PVC específicas por região. O Regulamento (UE) 2023/2482 da Comissão Europeia proíbe o DEHP em dispositivos médicos a partir de julho de 2030, salvo se as empresas obtiverem autorização até janeiro de 2029. Na Califórnia, a AB 2300 exige que os fabricantes informem os clientes sobre soluções isentas de DEHP até julho de 2025 e atualizem o estado de conformidade até janeiro de 2028, acelerando efetivamente os prazos de I&D. A proposta da Agência Europeia de Químicos para expandir a Lista de Autorização pode abranger 11 ftalatos substitutos adicionais, impulsionando os fabricantes para resinas isentas de ftalatos. Com os principais mercados agora alinhados, os fornecedores globais enfrentam um único caminho: aumentar a produção não-PVC ou sair das regiões de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prémio de preço de 15-20% vs. equivalentes em PVC | -1.4% | Global, mais pronunciado nos mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de abastecimento das importações de resina EVA | -0.9% | Global, concentrado em regiões sem capacidade petroquímica | Médio prazo (2-4 anos) |

| Inércia de qualificação nos países de baixo rendimento | -0.7% | Países de baixo e médio rendimento | Longo prazo (≥ 4 anos) |

| Estrangulamentos na reciclagem no fim de vida útil | -0.5% | Global, mais agudo nas regiões com gestão avançada de resíduos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prémio de Preço de 15-20% vs. Equivalentes em PVC

Mesmo onde a legislação impõe a remoção do DEHP, os responsáveis de aquisição têm de conciliar preços unitários mais elevados com orçamentos operacionais estagnados. O PVC beneficia de décadas de otimização de processos que proporcionam eficiências de escala; ao contrário, as linhas de bolsas não-PVC ainda apresentam lotes de menor dimensão e custos de resina mais elevados. As mercadorias de grande volume, como a solução salina a 0,9%, amplificam o diferencial de custo absoluto quando os hospitais adquirem milhões de unidades. Alguns sistemas adiam a conversão até que os prazos finais da regulamentação eliminem por completo as opções de PVC de baixo custo. Encorajadoramente, a Dow-Mitsui Polychemicals introduziu EVA derivado de biomassa em 2024, sinalizando uma via para eventual paridade de custos à medida que os volumes de biomatérias-primas aumentam. À medida que os custos ambientais, de saúde e de eliminação se tornam encargos individualizados nas propostas de base de valor, o prémio aparente reduz-se, embora o preço continue a ser um obstáculo a curto prazo em contextos de baixos recursos.

Dependência da Cadeia de Abastecimento das Importações de Resina EVA

Os produtores que operam fora da América do Norte e do Nordeste Asiático dependem de EVA importado, ficando expostos ao risco cambial e a perturbações no transporte marítimo. A experiência do setor durante as recentes interrupções no abastecimento de etileno relacionadas com furacões sublinhou a fragilidade do abastecimento de fonte única para produtos de cuidados intensivos. A volatilidade dos preços do petróleo bruto traduz-se quase diretamente nos contratos de EVA, prejudicando os acordos de preço plurianuais com os hospitais. Os governos estão a começar a associar incentivos à localização aos concursos de saúde, mas uma unidade de resina completa exige investimentos de vários mil milhões de dólares e processos de licenciamento de vários anos. As matérias-primas alternativas — bio-etileno ou polietileno quimicamente reciclado — poderiam alargar a base de fornecedores assim que sejam obtidas as aprovações regulatórias, mas estas perspetivas permanecem a médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Desafio do Polipropileno Orientado para Custos à Liderança do EVA

O EVA reteve 47,05% da participação do mercado de bolsas IV não-PVC em 2025, beneficiando da sua flexibilidade e clareza ótica que replicam o desempenho do PVC convencional ao mesmo tempo que eliminam o DEHP. Não obstante, o subsegmento do polipropileno está a avançar a um CAGR de 7,32% até 2031, impulsionado pelos menores preços da resina, melhor reciclabilidade e protocolos de esterilização mais simples. O mercado de bolsas IV não-PVC está a assistir a inovações em graus de EVA de base biológica que igualam as propriedades mecânicas e reduzem as emissões da fase inicial até 75%. Nos hospitais públicos com restrições de custos da Ásia emergente, a vantagem de preço do polipropileno está a ganhar concursos mesmo onde o EVA domina nos centros oncológicos premium. Os dossiês regulatórios mostram que ambas as resinas cumprem os limites de extraíveis USP <661.1>, deixando as equipas de aquisição a optar entre flexibilidade e custo. Ao longo do horizonte de previsão, o segmento poderá convergir para uma corrida a dois, a menos que os fabricantes de éter de copoliéster (COPE) viabilizem preços de produção em massa.

Os fornecedores de EVA estão a contrariar o impulso do polipropileno, destacando a resistência à fissuração a baixas temperaturas e a janela de esterilização mais alargada. Os produtores de resinas multinacionais estão igualmente a investir em programas de recolha em circuito fechado para coletar e reprocessar bolsas usadas, criando uma narrativa de circularidade atrativa para os responsáveis de sustentabilidade hospitalar. Quando os governos atribuem taxas de responsabilidade alargada do produtor, estes programas poderão compensar o prémio de preço do EVA, prolongando a dominância da resina no mercado de bolsas IV não-PVC.

Por Produto: Os Sistemas Multicâmara Ganham Preferência Clínica

As bolsas de câmara única geraram 65,10% do tamanho do mercado de bolsas IV não-PVC em 2025, com base na ampla aplicação em hidratação, antibióticos e analgésicos. No entanto, as variantes multicâmara estão projetadas para registar um CAGR de 7,45% até 2031, à medida que os protocolos de nutrição parentérica se tornam mais sofisticados. Estudos clínicos associam as bolsas de nutrição de tripla câmara pré-cheias a menos erros de preparação e maior precisão calórica. Os hospitais sem serviços de farmácia 24 horas apreciam prazos de validade à temperatura ambiente de até 24 meses, reduzindo o desperdício. O sistema de administração de medicamentos DUPLEX da B. Braun, aprovado pela FDA dos EUA em abril de 2025, demonstrou uma redução de 54% nos erros de medicação, ilustrando o prémio de segurança que impulsiona a adoção.

Não obstante, um inquérito a profissionais relatado pelo ECRI concluiu que um terço dos clínicos tinha encontrado pelo menos um erro na utilização de nutrição parentérica multicâmara, evidenciando a necessidade de uma formação robusta em serviço. Os fabricantes estão a integrar portas de ativação codificadas por cores e indicadores sonoros de encaixe para responder aos desafios de usabilidade. À medida que os orçamentos de farmácia hospitalar se reduzem, as calculadoras de custos que demonstram poupanças de mão de obra com bolsas prontas a usar reforçam o argumento comercial, sustentando ganhos de penetração de dois dígitos no mercado de bolsas IV não-PVC.

Por Conteúdo: As Misturas Congeladas Avançam Para Além das Utilizações de Nicho

As formulações líquidas representaram 69,55% das receitas em 2025, graças à prática enraizada, cadeias de distribuição à temperatura ambiente e preparação rápida. As misturas congeladas, outrora limitadas a preparações oncológicas isoladas, estão a expandir-se a um CAGR de 7,58% à medida que a logística da cadeia de frio amadurece. Estes produtos salvaguardam a potência dos anticorpos monoclonais e dos agentes de quimioterapia de elevado valor durante ciclos de armazenamento de seis meses, o que é atrativo para os hospitais terciários que operam repositórios regionais de medicamentos. As etiquetas de rastreamento de temperatura integradas em filmes laminados não-PVC alimentam dados para painéis de controlo na nuvem, ajudando os farmacêuticos a manter as Boas Práticas de Distribuição e a evitar descartes dispendiosos.

Os contentores de transporte refrigerado equipados com painéis passivos de mudança de fase permitem agora a transferência intercontinental sem gelo seco, reduzindo as emissões de frete. Embora os gestores de aquisição tenham de amortizar os custos de capital dos congeladores, os benefícios de menor obsolescência de medicamentos e de stockpiling de emergência compensam frequentemente o investimento. Nas geografias de latitudes mais baixas, onde o calor ambiente compromete a estabilidade dos medicamentos, espera-se que a adoção de bolsas congeladas supere a média global, aumentando a participação no mercado de bolsas IV não-PVC.

Por Utilizador Final: A Expansão dos Centros de Cirurgia Ambulatória Amplia o Volume Endereçável

Os hospitais retiveram 70,85% do consumo em 2025, impulsionados pela procura contínua de cuidados intensivos e pela elevada rotação de inventário. No entanto, os centros de cirurgia ambulatória estão previstos para registar um CAGR de 7,54% até 2031, refletindo os incentivos dos pagadores para migrar cirurgias de dia para locais de menor custo. Os centros de cirurgia ambulatória valorizam bolsas IV não-PVC leves e resistentes a perfurações que se integram perfeitamente com bombas inteligentes compactas para analgesia pós-operatória. Os pagamentos agrupados alargados do Medicare para substituições articulares em ambulatório colocam um prémio na terapia de infusão sem erros, conferindo aos dispositivos isentos de DEHP uma vantagem competitiva.

As clínicas especializadas dedicadas à reumatologia, gastrenterologia e imunologia representam uma base de utilizadores emergente, implementando suites de infusão para administrar biológicos fora dos hospitais. As agências de saúde domiciliar constituem a fatia mais pequena, mas de crescimento mais rápido, viabilizadas por redes de estafetas que entregam bolsas com etiquetas RFID e certificadas de estabilidade diretamente aos doentes. Os fornecedores que oferecem cumprimento integral da cadeia de frio e recolha de resíduos no local estão a diferenciar-se à medida que os modelos de reembolso recompensam cada vez mais as poupanças no custo total de cuidados em detrimento do preço de aquisição inicial.

Análise Geográfica

A América do Norte liderou com 40,85% das receitas globais em 2025, uma vez que as proibições precoces do DEHP e as políticas de sustentabilidade hospitalar criaram uma procura garantida por produtos conformes. A adoção generalizada nas unidades de cuidados intensivos neonatais de alta complexidade sustenta o volume de base, enquanto a legislação estadual, como o Ato de Dispositivos Médicos Sem Tóxicos da Califórnia, retira os produtos residuais em PVC dos formulários. O crescimento depende agora da penetração em hospitais comunitários de menor dimensão e instalações dos Assuntos de Veteranos, onde a sensibilidade orçamental permanece significativa.

A Europa segue como uma arena madura, mas em expansão estável. A data de corte adiada da UE para julho de 2030 concede às instituições tempo de transição suficiente, permitindo a retirada ordenada dos inventários de PVC. Os quadros de aquisição avaliam cada vez mais as divulgações de pegada de carbono a par do desempenho clínico, impulsionando projetos-piloto de reciclagem em circuito fechado liderados pela Baxter no Reino Unido. As variações no reembolso nacional restringem a rápida adoção no Sul da Europa, mas os hospitais nórdicos e alemães continuam a estabelecer metas agressivas de redução de plásticos que se propagam pelas organizações de compras em grupo a nível continental.

A Ásia-Pacífico é o território de crescimento mais rápido, registando um CAGR de 7,60% até 2031. As adições de capacidade de saúde ponderadas pela população, particularmente na China, na Índia e no Sudeste Asiático, estão a aumentar a procura de base de descartáveis de infusão. Os governos regionais anunciaram incentivos para instalações domésticas de fabricação em sala limpa, atraindo empresas conjuntas entre fornecedores globais de resinas e fabricantes locais por contrato. Entretanto, a supervisão regulatória fragmentada exige registos específicos por país, prolongando os prazos de aprovação para marcas estrangeiras. As empresas com aptidão para transferência de tecnologia e aprovisionamento de conteúdo local estão posicionadas para capturar ganhos acima do mercado, acelerando a adoção mais ampla do mercado de bolsas IV não-PVC na região.

Panorama Competitivo

O mercado de bolsas IV não-PVC apresenta concentração média, com menos de 15 players globais capazes de extrusão de filme de grau médico em alto volume, esterilização por radiação gama e soldagem multicâmara. As barreiras incluem a certificação ISO 13485, a validação de biocompatibilidade e instalações de sala limpa com uso intensivo de capital. As empresas líderes enfatizam a inovação incremental de materiais — como a reticulação sem peróxido para reduzir os extraíveis — a par de programas de redução de custos para erodir o prémio duradouro do EVA.

As credenciais de sustentabilidade estão a emergir rapidamente como fator de diferenciação. A Baxter pilotou um esquema de recolha no Northwestern Memorial Hospital que desviou 6 toneladas de resíduos de bolsas IV de aterros sanitários, ilustrando como as iniciativas de circularidade podem consolidar a fidelização de clientes. Os pedidos de patente estão a evoluir para a integração de etiquetas inteligentes e sistemas de porta modulares; uma recente concessão nos EUA abrange uma porta de aditivos selada por êmbolo que prolonga o prazo de validade sem comprometer a esterilidade. Estas inovações respondem diretamente à usabilidade e segurança, alinhando-se com as métricas hospitalares associadas ao reembolso.

As fusões e aquisições continuam a remodelar o setor. A aquisição da Atrion pela Nordson por USD 460 milhões em maio de 2024 assegurou três instalações registadas na FDA dos EUA e um portfólio especializado de administração de fluidos, colmatando lacunas de capacidade na produção de bolsas não-PVC. Os concorrentes regionais estão igualmente a ganhar terreno: várias empresas do Sudeste Asiático fornecem agora filme EVA a montadores domésticos, reduzindo a dependência das importações e criando concorrência de preços nos segmentos de nível médio. No geral, a resiliência da cadeia de abastecimento, a agilidade regulatória e o desempenho ESG deverão ditar as mudanças de participação mais do que a tecnologia disruptiva isolada.

Líderes do Setor de Bolsas IV Não PVC

B. Braun Medical Inc

Baxter

JW Life Science

RENOLIT SE

Fresenius Kabi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A B. Braun Medical obteve a aprovação da FDA para a Piperacilina-Tazobactam no seu sistema de duplo compartimento DUPLEX isento de DEHP e PVC, reportando uma redução de 54% nos erros de medicação.

- Setembro de 2024: A Avient Corporation expandiu a produção de TPU para a área da saúde, lançando os graus NEUSoft para aplicações IV que cumprem as normas médicas internacionais.

- Setembro de 2024: A Dow-Mitsui Polychemicals iniciou a comercialização de resinas EVA e LDPE de base biológica com propriedades mecânicas idênticas aos equivalentes de origem petroquímica.

- Maio de 2024: A Nordson Corporation concluiu a aquisição da Atrion Corporation por USD 460 milhões, adicionando tecnologias de administração de fluidos de grau médico e três fábricas registadas na FDA dos EUA.

Âmbito do Relatório Global do Mercado de Bolsas IV Não PVC

De acordo com o âmbito do relatório, as bolsas IV não-PVC são bolsas intravenosas fabricadas com filme não-cloreto de polivinila. Estas bolsas apresentam várias vantagens, como menor poluição, segurança, compatibilidade, leveza, conveniência e baixo risco de contaminação, razão pela qual existe uma enorme procura para o tratamento oncológico. O Mercado de Bolsas IV Não PVC é segmentado Por Material (Etileno Acetato de Vinila, Éter de Copoliéster, Polipropileno e Outros), Produto (Multicâmara, Câmara Única), Conteúdo (Mistura Líquida e Mistura Congelada) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em USD milhões) para os segmentos acima referidos.

| Etileno Acetato de Vinila (EVA) |

| Polipropileno (PP) |

| Éter de Copoliéster (COPE) |

| Outros |

| Bolsas de Câmara Única |

| Bolsas Multicâmara |

| Misturas Líquidas |

| Misturas Congeladas |

| Hospitais |

| Clínicas Especializadas |

| Centros de Cirurgia Ambulatória |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Material | Etileno Acetato de Vinila (EVA) | |

| Polipropileno (PP) | ||

| Éter de Copoliéster (COPE) | ||

| Outros | ||

| Por Produto | Bolsas de Câmara Única | |

| Bolsas Multicâmara | ||

| Por Conteúdo | Misturas Líquidas | |

| Misturas Congeladas | ||

| Por Utilizador Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Cirurgia Ambulatória | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de bolsas IV não-PVC em 2026?

O mercado está avaliado em USD 2,02 mil milhões em 2026.

A que ritmo se espera que o mercado de bolsas IV não-PVC cresça?

Está projetado para expandir-se a um CAGR de 6,91%, atingindo USD 2,82 mil milhões até 2031.

Qual é o material que atualmente lidera as vendas de contentores IV isentos de DEHP?

O EVA detém 47,05% de participação, embora o polipropileno seja a alternativa de crescimento mais rápido.

Por que razão as bolsas multicâmara estão a ganhar tração?

Simplificam a administração de nutrição parentérica e demonstraram uma redução de 54% em erros em sistemas aprovados pela FDA.

Qual a região com maior potencial de crescimento?

A Ásia-Pacífico está prevista para registar um CAGR de 7,60% até 2031, em meio à rápida expansão da infraestrutura de saúde.

Qual é a principal restrição a uma adoção mais ampla nos mercados emergentes?

Um prémio de preço de 15-20% em relação ao PVC permanece uma barreira onde os orçamentos de reembolso são limitados.

Página atualizada pela última vez em: