Tamanho e Participação do Mercado de Antiaglomerantes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 311.62 Milhões de dólares |

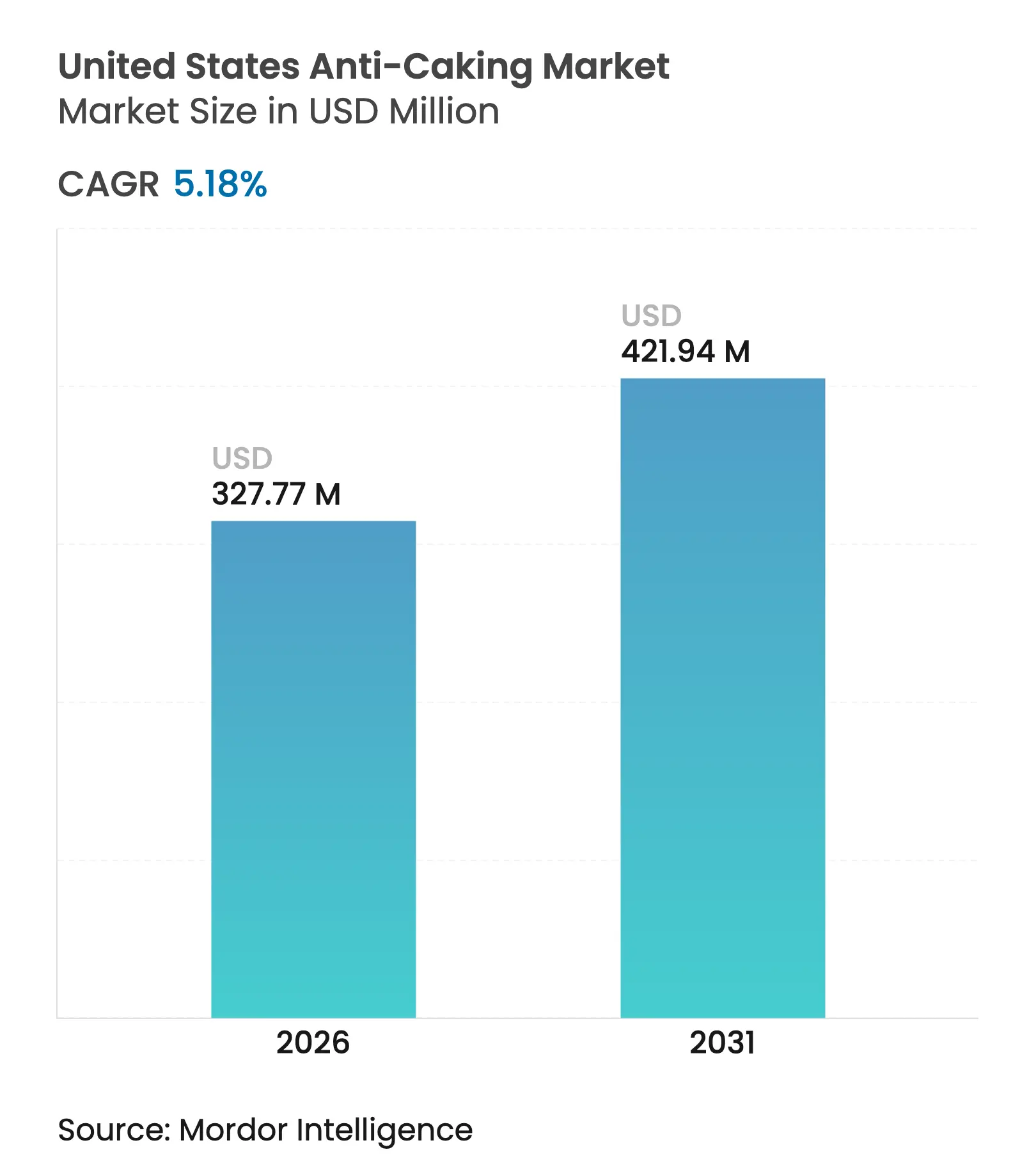

| Tamanho do Mercado (2026) | 327.77 Milhões de dólares |

| Tamanho do Mercado (2031) | 421.94 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antiaglomerantes dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de agentes antiaglomerantes dos Estados Unidos em 2026 é estimado em USD 327,77 milhões, crescendo a partir do valor de 2025 de USD 311,62 milhões com projeções para 2031 mostrando USD 421,94 milhões, crescendo a um CAGR de 5,18% ao longo de 2026-2031. A trajetória atual reflete uma combinação equilibrada de certeza regulatória, ampla demanda por alimentos processados e uma mudança constante em direção a soluções de rótulo limpo. Dióxido de silício, silicato de cálcio e silicato de magnésio permanecem a base da maioria das formulações porque a Administração de Alimentos e Medicamentos continua a afirmar seu status GRAS, dando aos fabricantes confiança para investir em embalagens de alta velocidade e equipamentos de compressão direta. Ao mesmo tempo, listas de ingredientes de varejistas e a percepção dos consumidores têm incentivado marcas premium a experimentar alternativas de casca de arroz, fibra de bambu e amido orgânico, criando estratégias de aquisição de dupla via para multinacionais. A dinâmica competitiva favorece líderes globais em sílica que podem fornecer graus ultrapuros para usos farmacêuticos e semicondutores, embora fornecedores regionais menores ainda exerçam alavancagem de preços no carbonato de cálcio de grau alimentar porque a proximidade reduz custos de frete e encurta os prazos de entrega.

Principais Conclusões do Relatório

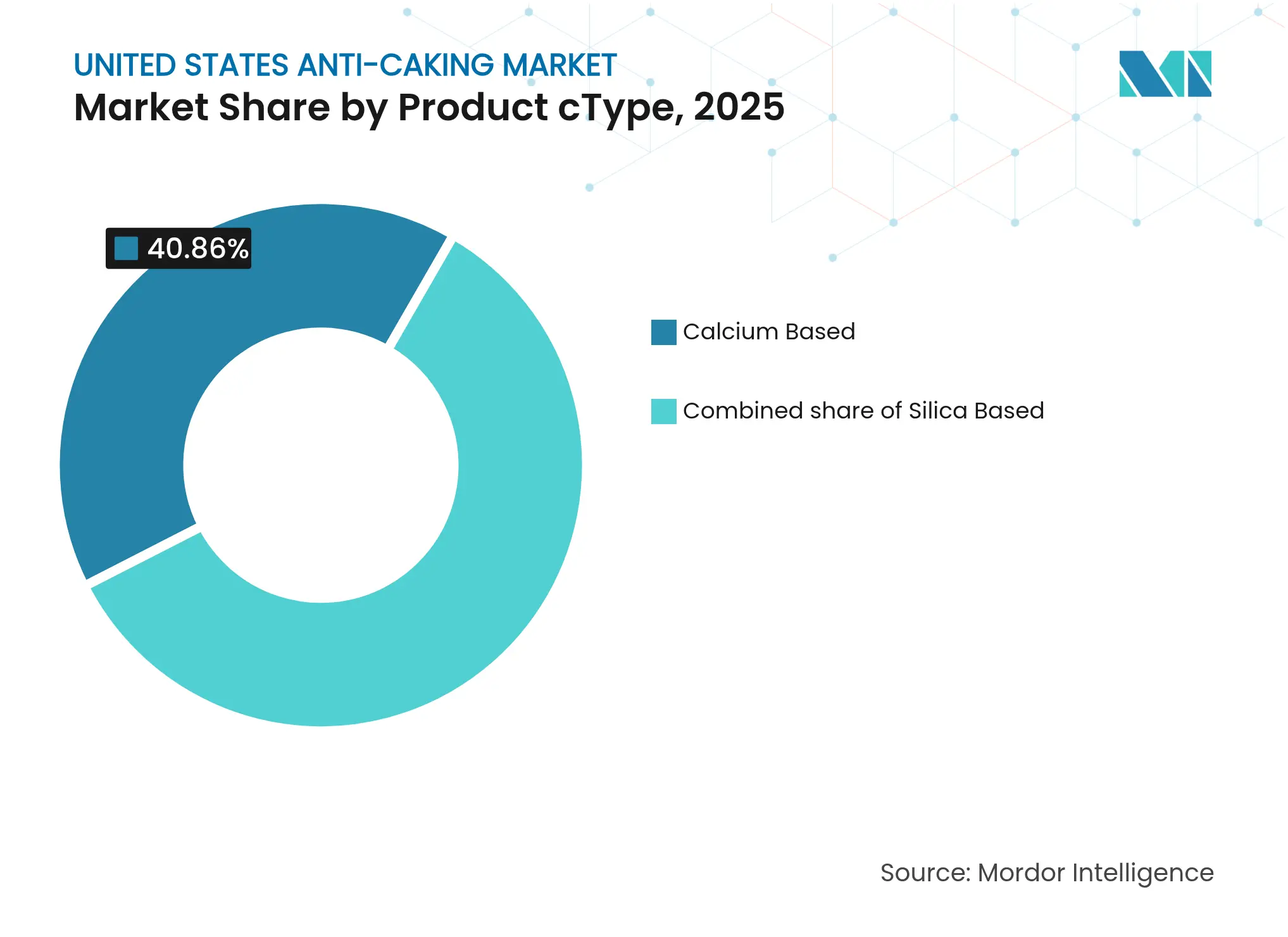

- Por tipo de produto, os agentes à base de cálcio detinham 40,86% da participação no mercado de agentes antiaglomerantes dos Estados Unidos em 2025 e estão previstos para crescer a um CAGR de 4,63% até 2031.

- Por tipo de produto, os agentes à base de sílica estão projetados para registrar o CAGR mais rápido de 6,62%.

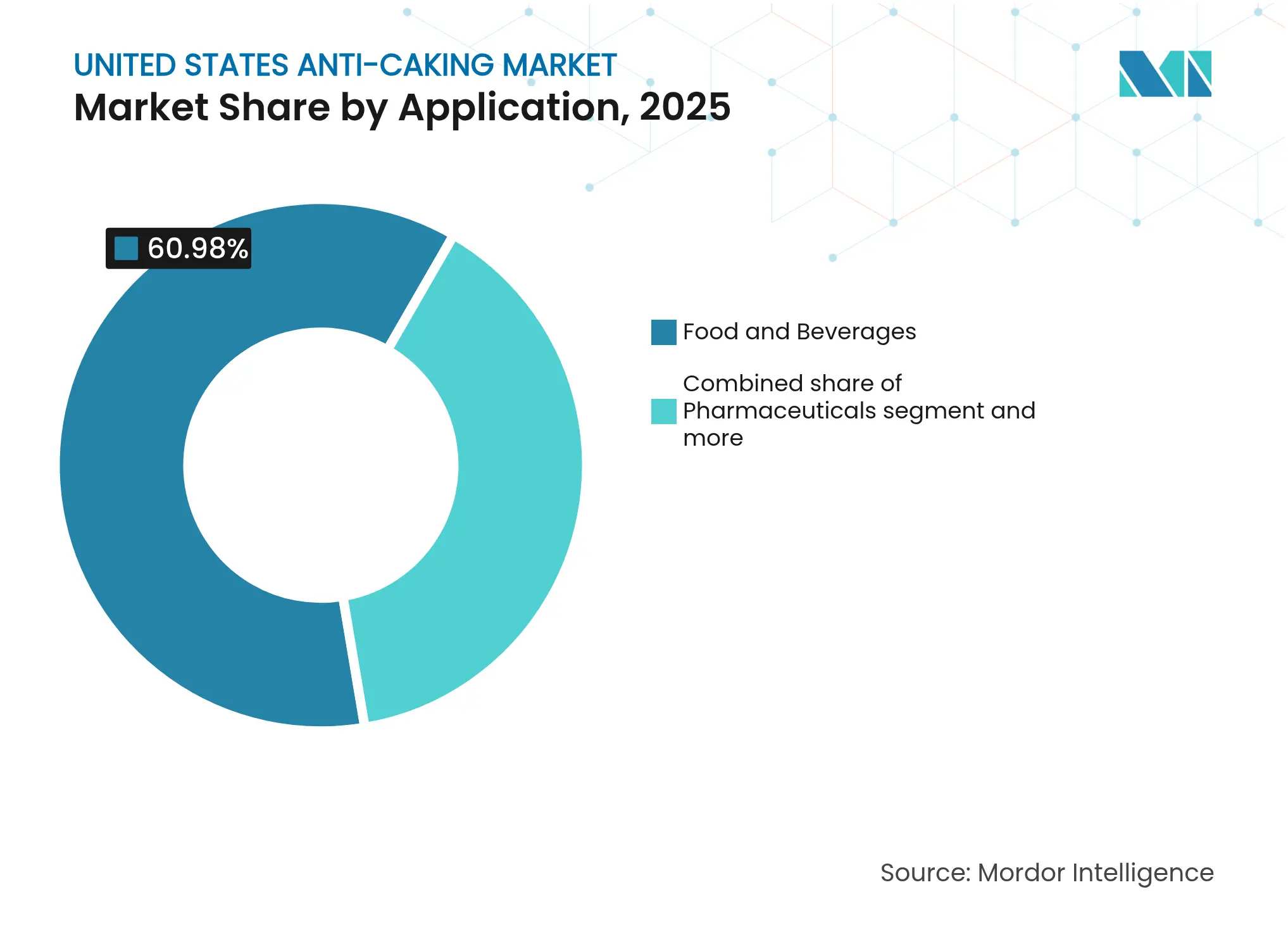

- Por aplicação, o segmento de alimentos e bebidas comandava 60,98% da participação no mercado de agentes antiaglomerantes dos Estados Unidos em 2025 e se expandirá a um CAGR de 6,55% durante 2026-2031.

- Por geografia, o Centro-Oeste respondia por 39,62% da demanda de 2025 e espera-se que mantenha um CAGR de 4,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Antiaglomerantes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de alimentos processados, blends de especiarias e misturas instantâneas | +1.2% | Centros do Centro-Oeste (Illinois, Ohio, Wisconsin) | Médio prazo (2-4 anos) |

| Certeza regulatória para dióxido de silício e celulósicos | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão na fabricação de nutracêuticos e produtos farmacêuticos OTC | +1.0% | Califórnia, Nova Jersey, Carolina do Norte | Médio prazo (2-4 anos) |

| Demandas de embalagem de alta velocidade em sal, panificação, misturas para bebidas | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Antiaglomerantes para fertilizantes em zonas de umidade variada | +0.7% | Centro-Oeste e Grandes Planícies | Médio prazo (2-4 anos) |

| Alternativas de rótulo limpo à base de arroz/bambu em suplementos | +0.6% | Mercados urbanos costeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de alimentos processados, blends de especiarias e misturas instantâneas nos EUA

Sopas instantâneas, blends de temperos e sachês de kits de refeição, formando coletivamente um subsegmento de alimentos processados de USD 3,5 bilhões, priorizam o bloqueio da umidade para garantir a qualidade do produto e a estabilidade na prateleira. Esses pós, projetados para permanecer nas prateleiras por meses em umidade relativa de 60-75%, dependem de dióxido de silício (1,5-2%) e silicato de cálcio (0,5-1%) para permanecerem em fluxo livre. Isso evita uma absorção de umidade de 2-3%, que tornaria o produto invendável ao causar aglomeração e degradação da textura. O Sistema de Dados de Disponibilidade de Alimentos do Departamento de Agricultura dos EUA de 2024 indica que o consumo per capita de sopas e molhos secos se estabilizou em aproximadamente 2,3 quilogramas anualmente, ainda que a mudança em direção a blends de especiarias premium, cúrcuma orgânica, páprica defumada e sais especiais comande preços de varejo 40-60% mais altos e tolere custos de agentes antiaglomerantes proporcionalmente maiores[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Sistema de Dados de Disponibilidade de Alimentos (Per Capita)", ers.usda.gov. Enquanto a McCormick adere a essas taxas de inclusão para manter a integridade do produto, também está experimentando concentrado de arroz em sua linha orgânica para se alinhar às políticas de ingredientes da Whole Foods, que enfatizam componentes naturais e de rótulo limpo. As apostas são maiores para kits de refeição individuais, pois os sachês suportam flutuações de temperatura durante a entrega de última milha, o que pode agravar problemas relacionados à umidade. Nesses cenários, os graus de sílica com superfícies hidrofóbicas se mostram superiores aos sais de cálcio higroscópicos, oferecendo desempenho aprimorado na manutenção da fluidez e qualidade do produto em condições desafiadoras.

Certeza regulatória (GRAS) para dióxido de silício e celulósicos

Nos EUA, as listagens GRAS da FDA para dióxido de silício (21 CFR 172.480) e celulose em pó (21 CFR 182.90) fornecem aos fabricantes confiança em riscos mínimos de reformulação[2]Fonte: Administração de Alimentos e Medicamentos, "CFR - Código de Regulamentos Federais Título 21", accessdata.fda.gov. Isso contrasta com a União Europeia, onde o E551 está sujeito a escrutínio periódico devido a padrões regulatórios em evolução e avaliações de segurança. A sílica fumada AEROSIL da Cabot, com uma área de superfície de 200-300 m²/g, atinge metas antiaglomerantes com uma inclusão de apenas 0,2-0,5%, consolidando seu status como produto básico em excipientes farmacêuticos. Sua alta área de superfície melhora sua capacidade de evitar a aglomeração, garantindo qualidade e desempenho consistentes do produto. Enquanto isso, os operadores orgânicos estão aproveitando os benefícios do dióxido de silício. Graças ao 7 CFR 205, que permite seu uso quando derivado sem solventes sintéticos, marcas como Annie's podem manter seus rótulos USDA Orgânico enquanto aderem às especificações de controle de fluxo. Essa permissão regulatória permite que marcas orgânicas mantenham tanto a integridade do produto quanto a conformidade com os padrões de certificação orgânica.

Expansão na fabricação de nutracêuticos e produtos farmacêuticos OTC (deslizantes)

Em 2024-2025, a capacidade de contratos de nutracêuticos nos EUA aumentou 15-18%, impulsionada por avanços nas tecnologias de fabricação e aumento da demanda por suplementos alimentares. Na Califórnia e em Nova Jersey, prensas de tabletes, agora superando 10.000 unidades por hora, começaram a incorporar dióxido de silício coloidal para melhorar a eficiência de produção e a qualidade dos tabletes. Enquanto isso, fosfatos de cálcio da Innophos estão sendo utilizados como desintegrantes, melhorando a dissolução e a biodisponibilidade dos tabletes. Embora o estearato de magnésio da SPI Pharma continue sendo o lubrificante preferido devido à sua eficácia em prevenir a aderência dos tabletes e garantir uma produção tranquila, a alienação da IFF à Roquette em 2025 pode restringir o fornecimento doméstico, potencialmente impactando os fabricantes. Em 2024, a OMS reafirmou a IDT de 0-3 mg/kg para estearato de magnésio, abrindo caminho para doses elevadas de suplementos e proporcionando aos fabricantes maior flexibilidade na formulação.

Necessidades de embalagem de alta velocidade e fluxo livre em sal, panificação, misturas para bebidas

Os fabricantes enchem mais de 120 embalagens por minuto com sal de mesa, misturas de panificação e produtos de nutrição esportiva, garantindo produção de alta velocidade para atender à crescente demanda dos consumidores. No sal iodado premium, o silicato de cálcio, que pode absorver 600% de seu peso em água, substituiu os ferrocianetos. Essa mudança é impulsionada por preocupações dos consumidores, pois o termo "cianeto" é frequentemente associado à toxicidade, apesar de seu uso seguro em quantidades regulamentadas. O tempo de inatividade por aglomeração, que pode interromper as linhas de produção, custa aos fabricantes entre USD 500-1.000 por hora. Para mitigar essas perdas, os fabricantes investem em sílica hidrofóbica. Este material não apenas resiste à umidade da Costa do Golfo, um desafio comum em climas úmidos, mas também se dispersa instantaneamente em testes de agitador, garantindo qualidade e consistência do produto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio de rótulo limpo e proibições de varejistas sobre números E | -0.5% | Whole Foods, Sprouts, Trader Joe's | Curto prazo (≤ 2 anos) |

| Litígios com talco e riscos de percepção | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Evitar ferrocianetos no rótulo do sal | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Custos de conformidade com segurança de exposição à poeira | -0.3% | Instalações que manuseiam pós finos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio de rótulo limpo e proibições de varejistas sobre determinados números E

A Whole Foods, preocupada com o uso de dióxido de silício, examina seus fornecedores e pressionou por uma mudança em direção à casca de arroz e ao amido de tapioca orgânico, afastando-se de aproximadamente 230 ingredientes sintéticos. Seguindo o exemplo, marcas próprias da Target e da Kroger estão incentivando reformulações semelhantes em suas ofertas convencionais. Embora os agentes naturais ocasionalmente falhem em umidade tropical, gerando reclamações de clientes, uma pesquisa da IFIC de 2024 revelou que 54% dos consumidores evitam ingredientes desconhecidos. Esse sentimento do consumidor ressalta a disposição das marcas de absorver custos mais elevados. Enquanto isso, fabricantes de ingredientes como a Evonik estão investindo recursos em campanhas educativas, mas se veem ofuscados pelo poder de marketing dos rótulos "sem".

Litígios com talco e riscos de percepção em cuidados pessoais/alimentos

Apesar de ser isento de amianto, o talco de grau alimentar foi rejeitado pelos usuários, em grande parte devido aos impressionantes acordos de USD 8 bilhões da Johnson & Johnson por questões relacionadas ao talco. Em 2024, os testes cosméticos da FDA detectaram amianto em determinadas amostras, gerando demandas por verificações de pureza mais rigorosas, com implicações que chegam aos padrões alimentares[3]Fonte: Administração de Alimentos e Medicamentos, "Talco", fda.gov. Isso gerou preocupações entre os fabricantes de alimentos sobre o potencial escrutínio regulatório e a reação dos consumidores. Como resultado, os formuladores de goma de mascar e revestimentos de arroz recorreram a uma combinação de carbonato de cálcio e ácido esteárico. Essa mudança elevou seus custos de formulação em 20-30%, pois nenhuma alternativa consegue replicar a lubrificidade e as propriedades de clareamento únicas do talco, que são essenciais para alcançar a textura e a aparência desejadas nesses produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sílica Supera o Cálcio em Nichos de Alto Valor

Em 2025, os agentes à base de cálcio dominaram o mercado de agentes antiaglomerantes dos EUA, assegurando 40,86% das receitas totais. Dentro deste segmento, o silicato de cálcio se destaca nas aplicações de sal iodado, onde uma inclusão de 0,5-1% mitiga efetivamente a higroscopicidade do iodeto de potássio, garantindo um produto em fluxo livre. O fosfato tricálcico não apenas fortifica o cálcio em blends de cereais e farinha, aderindo às regulamentações nutricionais da FDA, mas também previne a aglomeração em commodities a granel. Fornecedores como Mississippi Lime e Omya aproveitam a liderança em custo e a distribuição de frete estrategicamente vantajosa para manter sua dominância, atendendo particularmente a processadores de sal e laticínios.

Os agentes à base de sílica, atualmente com uma participação de mercado de 59,14%, são a categoria de crescimento mais rápido, projetada para avançar a um CAGR de 6,62% até 2031. Os graus de sílica fumada, com áreas de superfície de 200-400 m²/g, alcançam fluxo superior com uma carga de apenas 0,2%. Essa eficiência se mostra especialmente econômica para tabletes nutracêuticos de alto valor e clusters farmacêuticos que priorizam variantes coloidais ultrapuras. Enquanto isso, em sopas secas e misturas para bebidas, a sílica precipitada comanda um prêmio sobre os sais minerais, graças à sua conformidade com especificações mais rigorosas de cor e metais pesados. Notavelmente, a decisão da Evonik de aumentar a capacidade em 50% em sua planta de Charleston até 2026 destaca a demanda acelerada por sílica, impulsionada pelo aumento dos padrões de pureza.

Por Aplicação: Alimentos e Bebidas Mantêm a Liderança, Produtos Farmacêuticos Ganham Ritmo

Em 2025, o setor de alimentos e bebidas dominou o mercado de agentes antiaglomerantes dos EUA, respondendo por 60,98% das receitas totais. Dentro deste setor, temperos e condimentos assumiram a liderança, utilizando 1,5-2% de dióxido de silício ou silicato de cálcio. Essa adição evita a aglomeração em pós de alho, cebola e páprica, que são então distribuídos por meio de supermercados e plataformas de comércio eletrônico. As misturas de panificação, por outro lado, utilizam agentes levemente alcalinos como fosfato tricálcico e carbonato de magnésio. Esses agentes se combinam perfeitamente com agentes de fermentação, garantindo um fluxo consistente. Os pós lácteos, incluindo o concentrado de proteína de soro de leite, incorporam 0,5-1% de dióxido de silício. Essa dosagem evita a formação de pontes entre partículas tanto nos ciclones de spray dryer quanto nos contêineres de transporte. O crescimento do segmento, a um CAGR de 6,55%, é impulsionado pela crescente demanda por blends de especiarias, pós proteicos e misturas de sopas instantâneas.

Embora as aplicações farmacêuticas representassem apenas 9% do volume de 2025, elas emergiram como o uso final de crescimento mais rápido, projetado para se expandir a um CAGR de 6,79% até 2031. Em Nova Jersey e Carolina do Norte, as linhas de tabletes de compressão direta utilizam 0,2-0,5% de sílica coloidal ou estearato de magnésio. Isso garante fluidez ideal, permitindo que as prensas atinjam uma taxa impressionante de 12.000 unidades por hora. Esses agentes de alta pureza são fundamentais para uma produção eficiente, especialmente com os volumes crescentes de nutracêuticos e medicamentos genéricos. Enquanto o setor de beleza e cuidados pessoais está se afastando do talco em favor de substitutos de caulim de maior carga, os rigorosos requisitos de precisão da indústria farmacêutica ressaltam sua liderança em crescimento. Além disso, a categoria "Outros" vê o condicionamento de fertilizantes reforçado por argilas de baixo custo e lignosulfonatos, garantindo resistência à umidade de 18 meses.

Análise Geográfica

Clusters de fabricação, perfis de umidade e contextos regulatórios moldam os padrões de consumo regionais. No Centro-Oeste, estados como Illinois, Ohio, Wisconsin e Indiana respondem por 39,62% do volume nacional. Isso se deve em grande parte às megaplantas operadas pela Kraft Heinz, Conagra e General Mills, produzindo desde misturas de sopas até pré-misturas de panificação. Com verões do Centro-Oeste apresentando umidade relativa de 60-75%, essas empresas são obrigadas a aumentar o uso de sílica e silicato de cálcio para garantir operações tranquilas. Enquanto isso, a Califórnia está na vanguarda da experimentação de rótulo limpo. Aqui, gigantes de suplementos no Condado de Orange e marcas orgânicas no Vale de Sacramento optam por casca de arroz e fibra de bambu, mesmo a um preço premium.

O Sudeste emergiu como um polo para produtos farmacêuticos e de venda livre. Empresas notáveis como Patheon, Catalent e Thermo Fisher estão estabelecendo o padrão, geralmente especificando sílica coloidal de grau USP. No Research Triangle Park, na Carolina do Norte, laboratórios de pesquisa e desenvolvimento de nutracêuticos estão avançando, refinando blends de compressão direta que podem reduzir os tempos de ciclo em 30-40%. Na Costa do Golfo, plantas de granulação de fertilizantes no Texas e na Louisiana estão aplicando revestimentos de caulim-polímero para suportar a umidade tropical. Essa prática impulsiona uma demanda consistente por agentes antiaglomerantes à base de argila ao longo do ano.

Na Costa Leste, o corredor farmacêutico de Nova Jersey tem uma alta demanda por deslizantes de alto padrão. Enquanto isso, armazéns de distribuidores na Pensilvânia, como Brenntag, Univar e IMC, estão otimizando as entregas just-in-time para pequenos produtores de alimentos. No Noroeste do Pacífico, processadores orgânicos, liderados pela Bob's Red Mill, estão optando por celulose em pó ou concentrado de arroz para manter suas credenciais USDA Orgânico. Estados como Califórnia e Washington, conhecidos por seus rigorosos códigos de poeira combustível, estão testemunhando uma rápida mudança em direção a lamas antiaglomerantes líquidas ou sistemas de transferência fechados. Essa transição, embora benéfica, vem com custos de capital adicionais, representando um desafio para empresas menores que precisam absorver essas despesas ou considerar sair do mercado.

Cenário Competitivo

No mercado de agentes antiaglomerantes dos EUA, alguns players exercem influência significativa. Líderes globais em sílica, nomeadamente Evonik, Solvay e Cabot, comandam uma posição dominante, controlando mais da metade da capacidade nacional de sílica precipitada e fumada de alta pureza. Sua vantagem vem de tecnologia de processo avançada e pesquisa e desenvolvimento proprietários, especificamente adaptados para setores como farmacêuticos, semicondutores e baterias. Em um movimento estratégico, a Evonik está remodelando suas operações nos EUA: planejando fechar sua instalação em Waterford, Nova York, em meados de 2025 e a unidade de Havre de Grace, Maryland, em meados de 2026, ambas focadas em eliminar graus de menor margem. Simultaneamente, a empresa está ampliando suas operações em Charleston e aprimorando sua linha de semicondutores em Weston.

Players regionais como Minerals Technologies, Mississippi Lime e Omya aproveitam sua proximidade para defender sua participação de mercado em carbonato de cálcio. Distribuidores especializados, incluindo Brenntag, Univar, IMCD e Azelis, utilizam laboratórios de formulação para auxiliar clientes menores na transição para alternativas de rótulo limpo. Frequentemente agrupam soluções como casca de arroz ou fibra de bambu com suporte técnico adicional. Em um movimento estratégico, a aquisição da Active Minerals pela J.M. Huber em 2024 não apenas expandiu seu portfólio de argilas, mas também a posicionou para competir com os revestimentos de argila-polímero da ICL no mercado de fertilizantes.

Os deslizantes estão enfrentando riscos emergentes de fornecimento. A venda da Pharma Solutions da IFF para a Roquette transfere ativos de estearato de magnésio e fosfato de cálcio para um player com foco europeu. Esse movimento gera preocupações para os fabricantes de tabletes dos EUA sobre possíveis atrasos após o fechamento do negócio em 2025. Enquanto isso, registros de marcas pela Innophos sugerem uma mudança em direção a fosfatos de grau de bateria, o que poderia limitar a disponibilidade de fosfatos de cálcio de grau alimentar. No entanto, os fornecedores de alternativas naturais enfrentam problemas de escalabilidade: sua produção certificada orgânica de casca de arroz atende a menos de 5% da demanda total, levando a flutuações de preços e inconsistências nos lotes.

Líderes da Indústria de Antiaglomerantes dos Estados Unidos

Cargill, Incorporated

Tate & Lyle

The Archer Daniels Midland Company

Agropur Ingredients

DuPont de Nemours, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Papillon Agricultural Company lançou o DeTerra 365, um agente antiaglomerante de primeira linha desenvolvido para ração de vacas leiteiras e de corte. Este produto é feito de argila de montmorilonita de cálcio consistentemente pura, extraída nos Estados Unidos. Ele liga efetivamente a umidade na ração, prevenindo o crescimento de mofo e a produção de micotoxinas prejudiciais, garantindo assim melhor qualidade e segurança da ração para o gado.

- Maio de 2024: A J.M. Huber finalizou sua aquisição da Active Minerals International, um movimento estratégico para expandir seu portfólio de minerais especiais. Esta aquisição adicionou atapulgita e caulim à sua linha de produtos, fortalecendo sua posição no mercado de minerais especiais e ampliando suas ofertas para diversas aplicações industriais.

Escopo do Relatório do Mercado de Antiaglomerantes dos Estados Unidos

O mercado de antiaglomerantes dos Estados Unidos é segmentado por tipo, aplicação e geografia. Com base no tipo, o mercado é segmentado em Compostos de Cálcio, Compostos de Sódio, Compostos de Magnésio, Outros. Com base na aplicação, o mercado é segmentado em Alimentos e Bebidas, Cosméticos e Cuidados Pessoais, Ração e Outros. O segmento de Alimentos e Bebidas é ainda segmentado em Produtos de Panificação, Produtos Lácteos, Sopas e Molhos, Bebidas e Outros.

| À Base de Sílica |

| À Base de Cálcio |

| À Base de Magnésio |

| Outros |

| Alimentos e Bebidas | Temperos, Especiarias e Condimentos |

| Panificação e Confeitaria | |

| Produtos Lácteos | |

| Bebidas | |

| Sopas e Molhos | |

| Carnes e Substitutos de Carne | |

| Beleza e Cuidados Pessoais | |

| Ração Animal | |

| Produtos Farmacêuticos | |

| Outros |

| Por Tipo de Produto | À Base de Sílica | |

| À Base de Cálcio | ||

| À Base de Magnésio | ||

| Outros | ||

| Aplicação | Alimentos e Bebidas | Temperos, Especiarias e Condimentos |

| Panificação e Confeitaria | ||

| Produtos Lácteos | ||

| Bebidas | ||

| Sopas e Molhos | ||

| Carnes e Substitutos de Carne | ||

| Beleza e Cuidados Pessoais | ||

| Ração Animal | ||

| Produtos Farmacêuticos | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de agentes antiaglomerantes dos Estados Unidos em 2026?

O mercado está avaliado em USD 327,77 milhões em 2026 com um CAGR de 5,18% projetado até 2031.

Qual segmento de produto cresce mais rapidamente?

Os agentes à base de sílica estão previstos para crescer a um CAGR de 6,62% à medida que a demanda farmacêutica e de nutracêuticos acelera.

Por que as alternativas de rótulo limpo estão ganhando força?

As políticas de ingredientes dos varejistas e as preferências dos consumidores levam as marcas a adotar casca de arroz ou fibra de bambu apesar dos custos mais elevados.

Como as regras de poeira da OSHA afetam os produtores?

As plantas que manuseiam pós finos agora investem até USD 1 milhão em mitigação de poeira, favorecendo sistemas fechados e lamas líquidas.

Página atualizada pela última vez em: