Tamanho e Participação do Mercado de Manufatura Inteligente da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

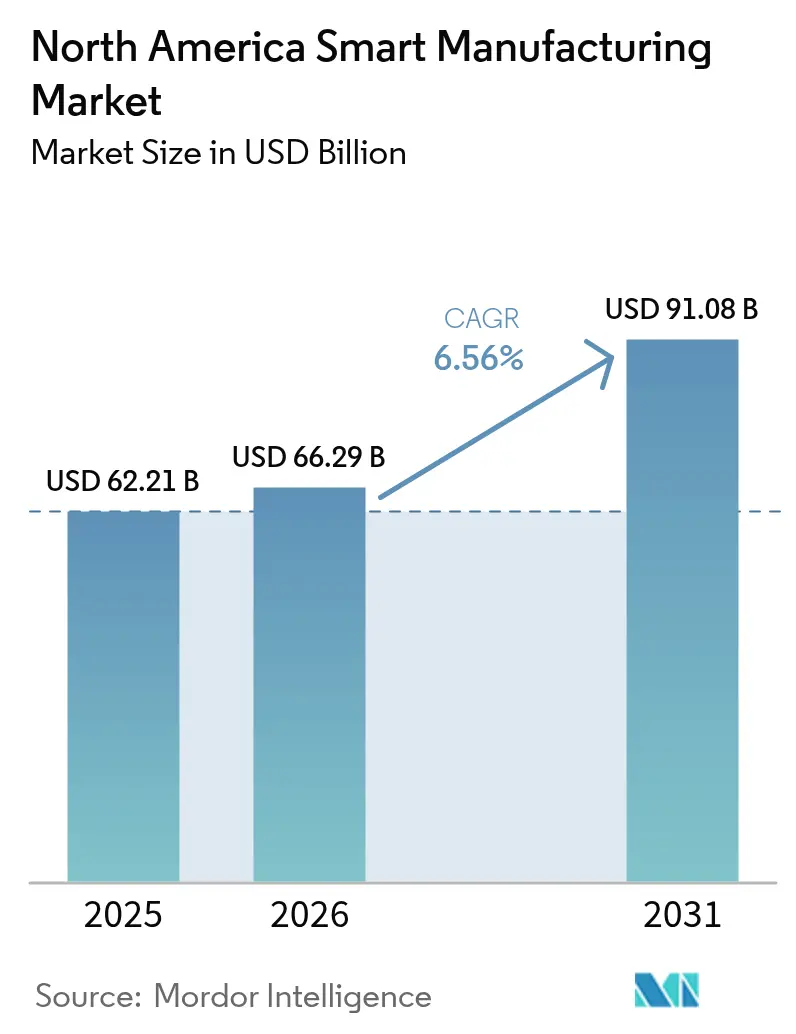

| Tamanho do mercado no ano base (2025) | 62.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 66.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

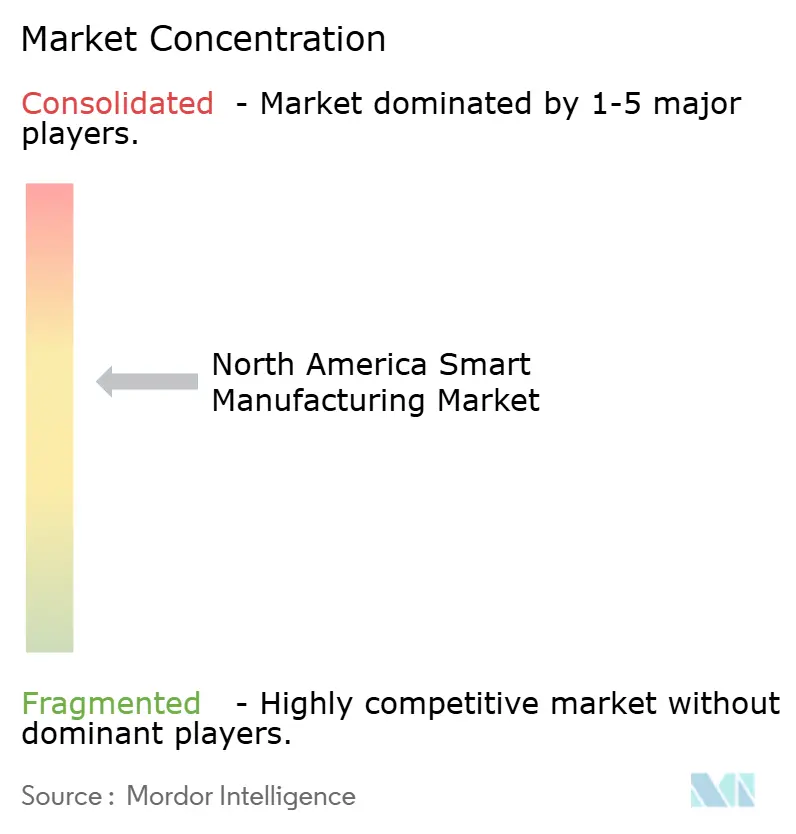

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Inteligente da América do Norte por Mordor Intelligence

O tamanho do mercado de manufatura inteligente foi avaliado em USD 62,21 bilhões em 2025 e estima-se que cresça de USD 66,29 bilhões em 2026 para atingir USD 91,08 bilhões até 2031, a um CAGR de 6,56% durante o período de previsão (2026-2031). A demanda está migrando de projetos de automação isolados para arquiteturas de fábrica com prioridade digital que integram análises avançadas com linhas de produção ciberfísicas. Os incentivos federais de relocalização industrial, especialmente a Lei CHIPS e Ciência e a Lei de Redução da Inflação, converteram os Estados Unidos em uma plataforma de lançamento para instalações greenfield que incorporam gêmeos digitais, IA de borda e redes sensíveis ao tempo desde o primeiro dia. O México está absorvendo os transbordamentos de nearshoring à medida que o investimento estrangeiro direto aflui para novas plantas automotivas e de eletrônicos, enquanto o Canadá está aproveitando os bancos de testes de 5G público-privados para atrair trabalhos de alto valor em aeroespacial e dispositivos médicos. Em conjunto, essas forças estão expandindo o mercado endereçável de manufatura inteligente e intensificando a pressão competitiva sobre os fornecedores de automação estabelecidos.

Principais Conclusões do Relatório

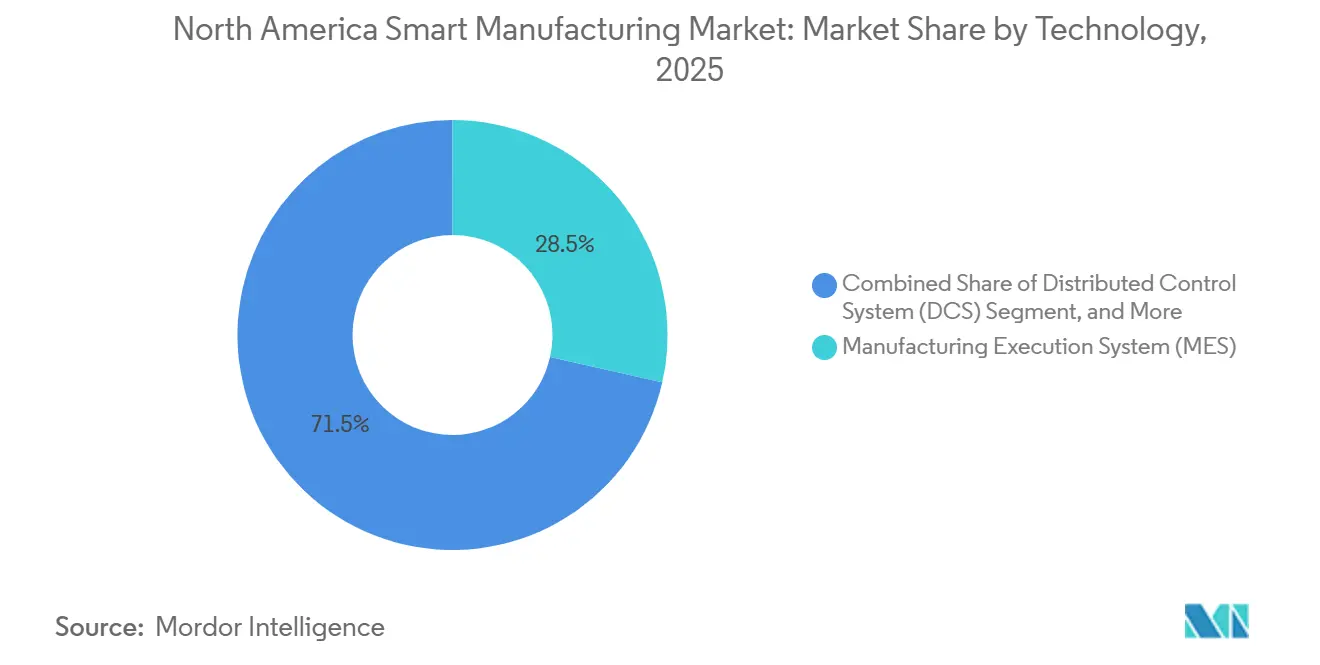

- Por tecnologia, os sistemas de execução de manufatura lideraram com 28,53% da participação do mercado de manufatura inteligente em 2025; as plataformas de análise de borda e nuvem estão avançando a um CAGR de 7,82% até 2031.

- Por componente, o software representou 46,17% da receita em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 8,01% até 2031.

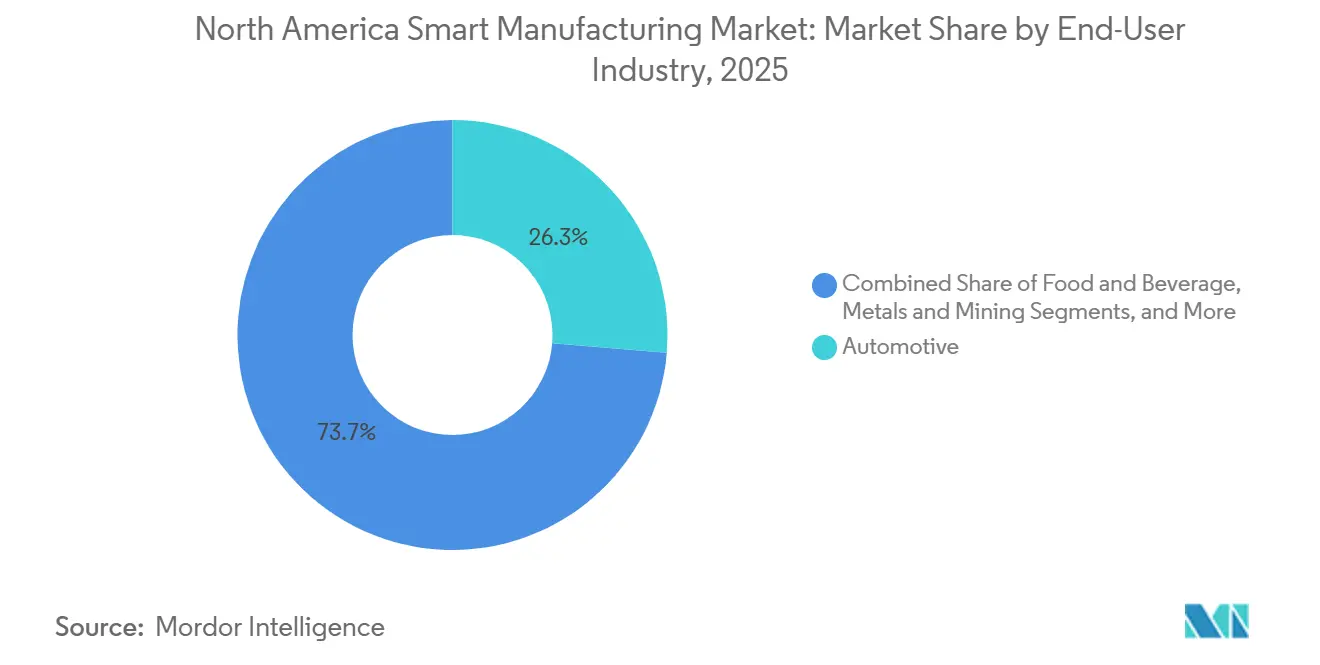

- Por setor de usuário final, o automotivo capturou 26,32% da demanda de 2025, enquanto farmacêuticos e ciências da vida devem registrar a expansão mais rápida a um CAGR de 7,56%.

- Por modo de implantação, as implementações locais detinham 57,83% de participação em 2025, mas as implantações em nuvem têm projeção de crescer a um CAGR de 7,93%.

- Por país, os Estados Unidos responderam por 71,53% da receita regional em 2025, enquanto o México deve registrar o crescimento nacional mais rápido a um CAGR de 7,82%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Manufatura Inteligente da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Análise de Borda Habilitada por IA na Manufatura Discreta dos EUA | +1.2% | Estados Unidos e transbordamento para o Canadá | Médio prazo (2-4 anos) |

| Rápida Proliferação de Redes de IoT Industrial Alimentadas por 5G em Plantas Canadenses | +1.0% | Canadá, estendendo-se às regiões fronteiriças com o México | Médio prazo (2-4 anos) |

| Incentivos de Relocalização Industrial (Lei CHIPS e Ciência, Lei de Redução da Inflação) Impulsionando Fábricas com Prioridade Digital | +1.5% | Estados Unidos, influência secundária nas cadeias de suprimentos do México | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade Impulsionando Retrofits de Gestão Inteligente de Energia em Instalações Brownfield | +0.9% | Estados Unidos, Califórnia e Nova York, Canadá, Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Adoção de Sistemas Ciberfísicos para Produção com Zero Defeitos em Clusters Automotivos | +0.8% | Estados Unidos, Michigan e Ohio, México, Nuevo León e Guanajuato | Médio prazo (2-4 anos) |

| Demanda Crescente por MES Modular e de Baixo Código entre Oficinas de Trabalho de PMEs | +0.7% | Cinturões de manufatura do Meio-Oeste dos EUA e de Ontário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Análise de Borda Habilitada por IA na Manufatura Discreta dos EUA

Os fabricantes discretos estão incorporando mecanismos de inferência na borda da rede para reduzir a latência da nuvem e proteger a propriedade intelectual. A Associação Nacional de Fabricantes demonstrou que, embora 55% das empresas considerassem a IA estratégica em 2024, apenas 29% alcançaram a implantação em nível de planta, evidenciando uma lacuna de prontidão de dados.[1]Associação Nacional de Fabricantes, "Pesquisa de Perspectivas de Manufatura 2024," nam.org As plataformas de borda fornecidas com modelos pré-treinados para previsão de desgaste de ferramentas CNC e classificação de defeitos encurtam os ciclos de prova de valor de trimestres para semanas. O prêmio de USD 7,86 bilhões da Lei CHIPS para as fábricas da Intel no Arizona e em Ohio incluiu compromissos de uso de IA de borda para inspeção de wafers, sinalizando que até mesmo os gigantes dos semicondutores consideram a inferência local indispensável. À medida que os custos dos sensores caem e os gateways equipados com GPU proliferam, o mercado de manufatura inteligente está testemunhando a rápida popularização da inteligência de borda.

Rápida Proliferação de Redes de IoT Industrial Alimentadas por 5G em Plantas Canadenses

O 5G privado elimina o cordão umbilical de Ethernet, permitindo robótica móvel, manutenção em realidade aumentada e rastreamento em tempo real dentro de fábricas de grande porte. O site da Hitachi Rail em Ontário alcançou latência inferior a 10 milissegundos ao substituir o backhaul de fibra por uma rede 5G autônoma. A Iniciativa de Superclusters de Inovação do Canadá comprometeu CAD 230 milhões (USD 170 milhões) para projetos piloto de 5G em manufatura avançada até 2024, reduzindo o risco de adoção antecipada para clusters aeroespaciais e automotivos. Os sites de referência resultantes estão atraindo fabricantes de equipamentos originais transfronteiriços e impulsionando o mercado de manufatura inteligente em direção a layouts de produção sem fio e definidos por software.

Incentivos de Relocalização Industrial Impulsionando Fábricas com Prioridade Digital

A Lei CHIPS e Ciência e a Lei de Redução da Inflação desencadearam coletivamente quase USD 1 trilhão em projetos de manufatura privada anunciados até o final de 2024. A elegibilidade para subsídios favorece sites que adotam interoperabilidade OPC UA, gêmeos digitais e painéis de energia em tempo real. O prêmio de USD 6,6 bilhões para a TSMC e o prêmio de USD 6,16 bilhões para a Micron incorporaram KPIs de manufatura inteligente nos contratos de financiamento. Esse arcabouço regulatório acelera a adoção no mercado de manufatura inteligente em 18 a 24 meses em relação aos cronogramas orgânicos orientados pelo retorno sobre o investimento.

Mandatos de Sustentabilidade Impulsionando Retrofits de Gestão Inteligente de Energia

O Título 24 da Califórnia e a Lei de Liderança Climática de Nova York elevam o padrão de eficiência para plantas legadas, impulsionando investimentos em medidores inteligentes, inversores de frequência variável e retrofits de SCADA. O programa Better Plants do Departamento de Energia dos EUA registrou economias acumuladas de 1.100 trilhões de BTU até 2024 por meio de monitoramento em tempo real e desligamento automatizado de carga.[2]Departamento de Energia dos EUA, "Programa Better Plants," energy.gov Os fornecedores de fabricantes de equipamentos originais multinacionais agora tratam a certificação ISO 50001 como requisito básico, estendendo o mercado de manufatura inteligente além do alcance regulatório direto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumentos Persistentes nos Prêmios de Ciberseguro de OT Limitando Conversões Digitais | -0.8% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade entre Múltiplos Fornecedores na Base Instalada de CLPs Legados | -0.6% | Estados Unidos — Cinturão da Ferrugem, Canadá — Ontário e Quebec | Médio prazo (2-4 anos) |

| Adiamentos de CAPEX Impulsionados pela Inflação em Fornecedores Automotivos de Nível 2 | -0.5% | Estados Unidos — Michigan, Ohio, Indiana; México — Nuevo León | Curto prazo (≤ 2 anos) |

| Atrito de Mão de Obra Qualificada na América do Norte Superando os Programas de Requalificação | -0.7% | Clusters de manufatura rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumentos Persistentes nos Prêmios de Ciberseguro de OT Limitando Conversões Digitais

Os prêmios de ciberseguro para tecnologia operacional saltaram 30% em 2024, à medida que grupos de ransomware pivotaram em direção a sistemas de controle industrial. As seguradoras agora exigem segmentação de rede, autenticação multifator e varreduras de vulnerabilidade trimestrais, adicionando custos de conformidade que pressionam as pequenas e médias empresas. A recuperação média de ransomware ultrapassou USD 2,73 milhões, excluindo o tempo de inatividade. A relação custo-risco está desacelerando novos projetos de conectividade e reduzindo os gastos em todo o mercado de manufatura inteligente.

Lacunas de Interoperabilidade entre Múltiplos Fornecedores na Base Instalada de CLPs Legados

As plantas brownfield frequentemente operam CLPs da Rockwell, Siemens, Mitsubishi e Omron que utilizam protocolos incompatíveis. A atualização de cada linha para OPC UA pode custar entre USD 5.000 e USD 15.000 em gateways e esforço de engenharia. Uma pesquisa da ISA constatou que 62% das fábricas norte-americanas operam controles de múltiplos fornecedores, e 48% classificam a interoperabilidade como o principal obstáculo para atualizações de MES. Os consequentes atrasos no retorno do investimento desestimulam os retrofits, restringindo o mercado de manufatura inteligente, que de outra forma seria robusto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Análise de Borda Supera o MES Fundamental

Os sistemas de execução de manufatura geraram 28,53% da receita de 2025, consolidando seu papel como núcleo de orquestração que conecta o ERP aos controles do chão de fábrica. As plataformas de análise de borda e nuvem têm previsão de crescer a 7,82% até 2031, o aumento mais rápido entre todas as tecnologias, à medida que os fabricantes buscam modelos prescritivos que ajustam parâmetros de forma autônoma durante o ciclo. DCS e SCADA permanecem indispensáveis nas indústrias de processo, mas estão sendo cada vez mais sobrepostos com IA para refinar os pontos de ajuste em tempo real. As interfaces homem-máquina estão se transformando em sobreposições de tablet e realidade aumentada, fornecendo aos técnicos dados contextuais durante as rondas de manutenção. Robótica, visão de máquina e cobôs colaborativos ampliam o mercado endereçável de manufatura inteligente à medida que os períodos de retorno do investimento se comprimem abaixo de 18 meses.[3]ABB Ltd., "Robôs Colaborativos GoFa e SWIFTI," abb.com

Os fornecedores discretos estão migrando de margens de hardware para assinaturas em nuvem que monetizam análises. A Siemens expandiu seu conjunto Xcelerator com copilotos de IA generativa que escrevem automaticamente código CLP, enquanto a Rockwell Automation unificou o gerenciamento de ativos e a manutenção preditiva sob o FactoryTalk Hub. Provedores de MES de baixo código, como a Tulip, permitem que engenheiros de produção criem fluxos de trabalho sem suporte de TI, abrindo o mercado de manufatura inteligente para mais de 300.000 oficinas de trabalho norte-americanas.

Por Componente: Software por Assinatura Domina, Serviços Aceleram

O software detinha 46,17% da receita total em 2025, refletindo o prêmio sobre a inteligência digital no mercado de manufatura inteligente. Os dispositivos de controle estão atingindo um platô à medida que a lógica determinística migra para controladores definidos por software executados em PCs industriais. Os serviços se expandirão a um CAGR de 8,01% porque os fornecedores agrupam implementação, treinamento e otimização contínua em planos de SaaS, deslocando os gastos dos clientes de CAPEX para OPEX. Sensores e atuadores abaixo de USD 5 cada permitem instrumentação densa, enquanto o 5G e as redes sensíveis ao tempo renovam os fieldbus envelhecidos com sincronização de microssegundos.

Os sistemas de visão da Cognex e da Keyence executam modelos de aprendizado profundo no dispositivo para atingir taxas de inspeção de 200 peças por minuto. O Vuforia da PTC sobrepõe instruções de realidade aumentada que reduzem o tempo médio de reparo em 34% em sites aeroespaciais. Os fornecedores vendem cada vez mais tempo de atividade ou produção garantidos, alinhando seu sucesso com a produção do cliente e reforçando os fluxos de receita de serviços dentro do mercado de manufatura inteligente.

Por Setor de Usuário Final: Escala Automotiva, Velocidade Farmacêutica

Os usuários automotivos geraram 26,32% da demanda de 2025, à medida que a ISO 26262 e o ASPICE impõem mandatos de zero defeitos. Os fabricantes de equipamentos originais implantam gêmeos digitais e análises preditivas para validar a qualidade da solda e a formação de células de bateria. Farmacêuticos e ciências da vida crescerão mais rapidamente a um CAGR de 7,56%, impulsionados pela serialização da Lei de Segurança da Cadeia de Suprimentos de Medicamentos, que obriga o rastreamento e rastreabilidade em nível de unidade. As empresas aeroespaciais usam gêmeos digitais para reduzir à metade os ciclos de protótipos, enquanto as refinarias de petróleo e gás inserem IA de borda que prevê falhas com 72 horas de antecedência.

Os processadores de alimentos e bebidas aplicam detecção de objetos estranhos baseada em visão para cumprir as regras de rastreabilidade da FSMA, e as mineradoras de metais utilizam caminhões de transporte autônomos para reduzir a exposição em zonas perigosas. As fábricas de eletrônicos mantêm rendimento superior a 95% por meio de metrologia em linha, demonstrando que os segmentos exigentes sustentam a demanda premium dentro do mercado de manufatura inteligente. Domínios emergentes, como gigafábricas de baterias e manufatura aditiva, apresentam requisitos específicos que impulsionam os serviços de personalização de MES, elevando as oportunidades de cauda longa.

Por Modo de Implantação: Híbrido Lidera a Curva de Adoção

As configurações locais mantiveram 57,83% de participação em 2025 porque muitas empresas insistem no controle local sobre propriedade intelectual e loops críticos de latência. As implantações em nuvem, no entanto, têm projeção de crescer a um CAGR de 7,93% à medida que o Azure e a AWS lançam nuvens industriais carregadas com conectores para as principais marcas de CLPs. O híbrido é o compromisso prático; a lógica de segurança de milissegundos permanece no local, enquanto as análises históricas e o benchmarking de frota migram para a nuvem. O EcoStruxure da Schneider Electric exemplifica essa arquitetura dividida.

As pequenas e médias empresas gravitam em direção ao MES em SaaS com custo inferior a USD 1.000 por mês, evitando compras de servidores de seis dígitos. No entanto, o controle de movimento sensível à latência regido pelas normas IEC 61508 continua a resistir à migração completa para a nuvem. As regras de residência de dados regulatórias em farmacêuticos e defesa moldam ainda mais as escolhas de implantação, garantindo que todos os três modos coexistam em todo o mercado de manufatura inteligente.

Análise Geográfica

Os Estados Unidos lideram o mercado de manufatura inteligente com 57,83% de participação em 2025. Os subsídios federais vinculados a métricas de gêmeos digitais e ao fornecimento doméstico de equipamentos obrigam as fábricas greenfield a adotar análises preditivas, IA de borda e interoperabilidade OPC UA desde o primeiro dia. A ampliação das regras de gases de efeito estufa da EPA em 2026 e os códigos de energia estaduais mais rígidos aceleram os retrofits brownfield focados em medidores inteligentes e inversores de frequência variável. A escassez de mão de obra — 622.000 vagas abertas no final de 2024 — está levando os fabricantes de equipamentos originais a adotar robôs e sistemas colaborativos que complementam os trabalhadores humanos em vez de substituí-los.

O México representa o corredor de crescimento mais rápido a um CAGR de 7,82%, catalisado por estratégias de nearshoring que elevaram o investimento estrangeiro direto a níveis recordes. Os fornecedores automotivos em Guanajuato e Querétaro implantam MES bilíngue para se alinhar com as auditorias de qualidade dos EUA, enquanto os exportadores de dispositivos médicos em Tijuana adicionam módulos de serialização para manter a conformidade com a FDA. Lacunas de infraestrutura, como banda larga intermitente em plantas rurais, desaceleram a adoção de análises em nuvem, mas a mão de obra flexível e a proximidade geográfica tornam o México fundamental para o mercado de manufatura inteligente da América do Norte.

O Canadá combina financiamento público-privado com imperativos demográficos. As redes 5G privadas em Ontário fornecem aos veículos guiados automatizados latência inferior a 10 milissegundos, e os robôs colaborativos estão preenchendo lacunas de mão de obra à medida que a idade média dos trabalhadores ultrapassa 47 anos. Embora os salários mais altos limitem a relocalização em grande escala, setores de nicho como aeroespacial e químicos especiais prosperam com a infraestrutura digital avançada semeada pela Iniciativa de Superclusters de Inovação. Em conjunto, a diversificação geográfica sustenta a resiliência regional e mantém a demanda em todo o mercado de manufatura inteligente.

Cenário Competitivo

O mercado de manufatura inteligente é moderadamente consolidado. Siemens, Rockwell Automation, Schneider Electric e ABB aproveitam extensas bases instaladas em CLPs e inversores, mas enfrentam migração de receita em direção ao software em nuvem. A expansão de USD 500 milhões da Siemens em seu campus de Software de Indústrias Digitais de Ohio aumenta o Xcelerator com copilotos de IA que propõem lógica ladder, enquanto o FactoryTalk Hub da Rockwell mescla desempenho de ativos e suporte remoto sob um único guarda-chuva de SaaS.

Inovadores em espaços inexplorados, como Tulip, Plex Systems e Sight Machine, cortejam os 98% dos fabricantes classificados como PMEs, oferecendo MES de baixo código com preço inferior a USD 1.000 por mês e kits de integração para CLPs legados. A PTC absorveu a ServiceMax por USD 1,46 bilhão para combinar telemetria de gêmeos digitais com agendamento de serviço de campo, garantindo resultados de tempo de atividade aos clientes. NVIDIA e Intel incorporam aceleradores de inferência em gateways que mantêm os modelos críticos de tempo locais, minimizando a latência e protegendo a propriedade intelectual.

O status do OPC UA como IEC 62541 fornece um caminho para a troca de dados neutros em relação ao fornecedor, mas a adoção está atrasada porque os incumbentes mantêm vantagens de protocolo proprietário. Os clientes hesitam em fazer retrofit de plantas de múltiplos fornecedores, estendendo os ciclos de vida dos CLPs legados e desacelerando a convergência de plataformas. Consequentemente, o posicionamento estratégico gira em torno da abertura do ecossistema, modelos verticais e precificação baseada em resultados, todos os quais redefinem a criação de valor dentro do mercado de manufatura inteligente.

Líderes do Setor de Manufatura Inteligente da América do Norte

ABB Ltd.

Emerson Electric Co.

FANUC Corp.

General Electric Co.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Rockwell Automation e Microsoft integraram o Azure OpenAI ao FactoryTalk Design Studio para gerar automaticamente lógica ladder a partir de comandos em linguagem natural, com o objetivo de reduzir o tempo de engenharia em 40%.

- Dezembro de 2025: A Siemens comprometeu USD 500 milhões para expandir seu campus de Software de Indústrias Digitais de Ohio, adicionando 1.000 funções focadas em IA.

- Novembro de 2025: A ABB adquiriu o ASTI Mobile Robotics Group por USD 200 milhões, fortalecendo sua linha de robôs móveis autônomos.

- Outubro de 2025: A Honeywell lançou o Forge Energy Optimization, prometendo economia de energia de 10 a 15% por meio de balanceamento de carga por aprendizado de máquina.

Escopo do Relatório do Mercado de Manufatura Inteligente da América do Norte

A manufatura inteligente utiliza manufatura integrada por computador, alta adaptabilidade e mudanças rápidas de design, tecnologia de informação digital e treinamento de força de trabalho técnica mais adaptável, o que inclui mudanças rápidas nos níveis de produção com base na demanda, otimização da cadeia de suprimentos, produção eficiente e reciclabilidade.

O Relatório do Mercado de Manufatura Inteligente da América do Norte é Segmentado por Tecnologia (SCADA, DCS, HMI, MES, PLM, ERP, Robótica, Visão de Máquina, Análise de Borda), Componente (Dispositivos de Controle, Infraestrutura de Comunicação, Sensores, Visão de Máquina, Robótica, Software e Serviços), Setor de Usuário Final (Automotivo, Aeroespacial, Petróleo e Gás, Químicos, Farmacêuticos, Alimentos e Bebidas, Metais, Eletrônicos, Celulose e Papel, Têxteis), Modo de Implantação (Local, Nuvem, Híbrido) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Controle Supervisório e Aquisição de Dados (SCADA) |

| Sistema de Controle Distribuído (DCS) |

| Interface Homem-Máquina (HMI) |

| Sistema de Execução de Manufatura (MES) |

| Gerenciamento do Ciclo de Vida do Produto (PLM) |

| Planejamento de Recursos Empresariais (ERP) |

| Robótica e Robôs Colaborativos |

| Visão de Máquina e Inspeção de Qualidade |

| Plataformas de Análise de Borda e Nuvem |

| Dispositivos de Controle (CLP, DCS, PAC) |

| Infraestrutura de Comunicação (5G, Ethernet Industrial) |

| Sensores e Atuadores |

| Sistemas de Visão de Máquina |

| Robótica (Articulada, SCARA, Robô Móvel Autônomo) |

| Software e Serviços (MES, Gêmeo Digital, SaaS) |

| Automotivo |

| Aeroespacial e Defesa |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Químicos e Petroquímicos |

| Farmacêuticos e Ciências da Vida |

| Alimentos e Bebidas |

| Metais e Mineração |

| Eletrônicos e Semicondutores |

| Celulose e Papel |

| Outros Setores de Usuário Final (Têxteis, Plásticos) |

| Local |

| Nuvem (SaaS) |

| Híbrido |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia | Controle Supervisório e Aquisição de Dados (SCADA) |

| Sistema de Controle Distribuído (DCS) | |

| Interface Homem-Máquina (HMI) | |

| Sistema de Execução de Manufatura (MES) | |

| Gerenciamento do Ciclo de Vida do Produto (PLM) | |

| Planejamento de Recursos Empresariais (ERP) | |

| Robótica e Robôs Colaborativos | |

| Visão de Máquina e Inspeção de Qualidade | |

| Plataformas de Análise de Borda e Nuvem | |

| Por Componente | Dispositivos de Controle (CLP, DCS, PAC) |

| Infraestrutura de Comunicação (5G, Ethernet Industrial) | |

| Sensores e Atuadores | |

| Sistemas de Visão de Máquina | |

| Robótica (Articulada, SCARA, Robô Móvel Autônomo) | |

| Software e Serviços (MES, Gêmeo Digital, SaaS) | |

| Por Setor de Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Químicos e Petroquímicos | |

| Farmacêuticos e Ciências da Vida | |

| Alimentos e Bebidas | |

| Metais e Mineração | |

| Eletrônicos e Semicondutores | |

| Celulose e Papel | |

| Outros Setores de Usuário Final (Têxteis, Plásticos) | |

| Por Modo de Implantação | Local |

| Nuvem (SaaS) | |

| Híbrido | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de manufatura inteligente na América do Norte?

Atingiu USD 66,29 bilhões em 2026 e está no caminho para alcançar USD 91,08 bilhões até 2031 a um CAGR de 6,56%.

Qual tecnologia está crescendo mais rapidamente dentro da manufatura inteligente?

As plataformas de análise de borda e nuvem têm projeção de crescer a 7,82% ao ano até 2031, à medida que as empresas migram de insights descritivos para prescritivos.

Por que as políticas de relocalização industrial dos EUA são importantes para as fábricas inteligentes?

Os subsídios da Lei CHIPS e da Lei de Redução da Inflação incorporam requisitos de gêmeos digitais e manutenção preditiva nos termos de financiamento, acelerando a adoção em 18 a 24 meses.

Qual é a principal barreira que impede as plantas legadas?

As lacunas de interoperabilidade entre CLPs de múltiplos fornecedores inflam os custos de retrofit em USD 5.000 a USD 15.000 por linha e atrasam as atualizações de MES.

Qual país da América do Norte está se expandindo mais rapidamente?

O México tem previsão de crescer a 7,82% ao ano graças ao investimento estrangeiro direto recorde e ao nearshoring da produção automotiva e de eletrônicos.

Como as tendências de ciberseguro estão afetando os projetos digitais?

Os prêmios saltaram 30% em 2024, e os padrões de subscrição mais rígidos tornam mais difícil para as pequenas empresas justificar novos investimentos em conectividade.

Página atualizada pela última vez em: