Tamanho e Participação do Mercado de Manufatura Sustentável

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

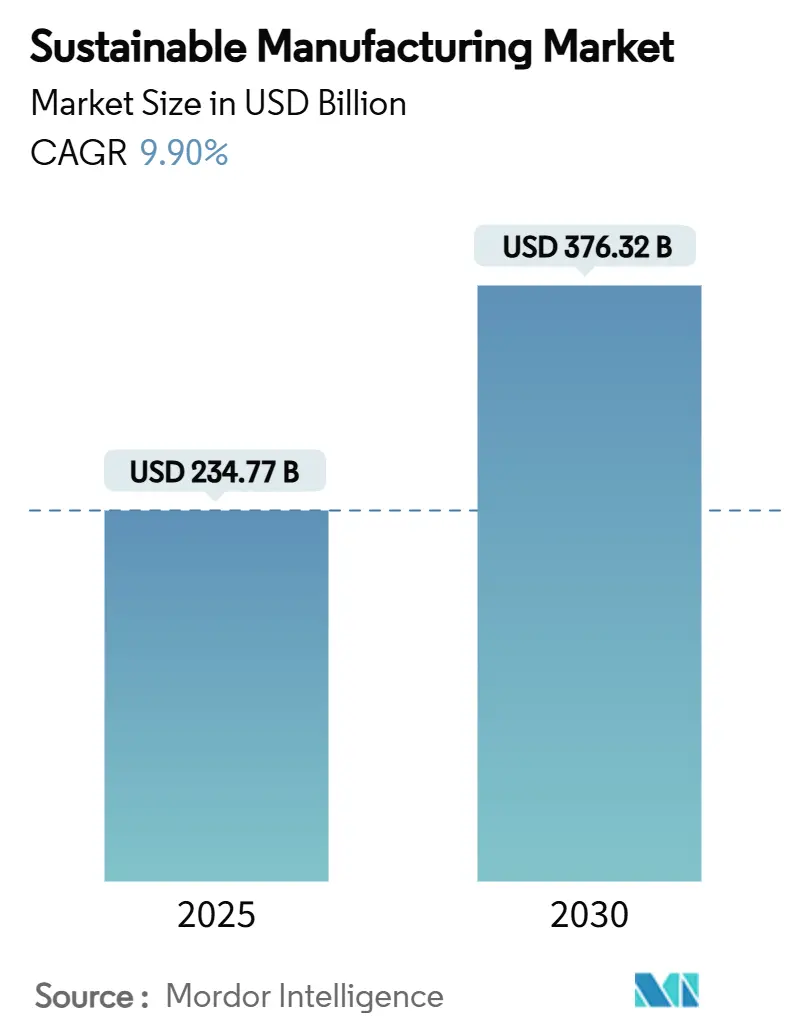

| Tamanho do Mercado (2025) | 234.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 376.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.90% CAGR |

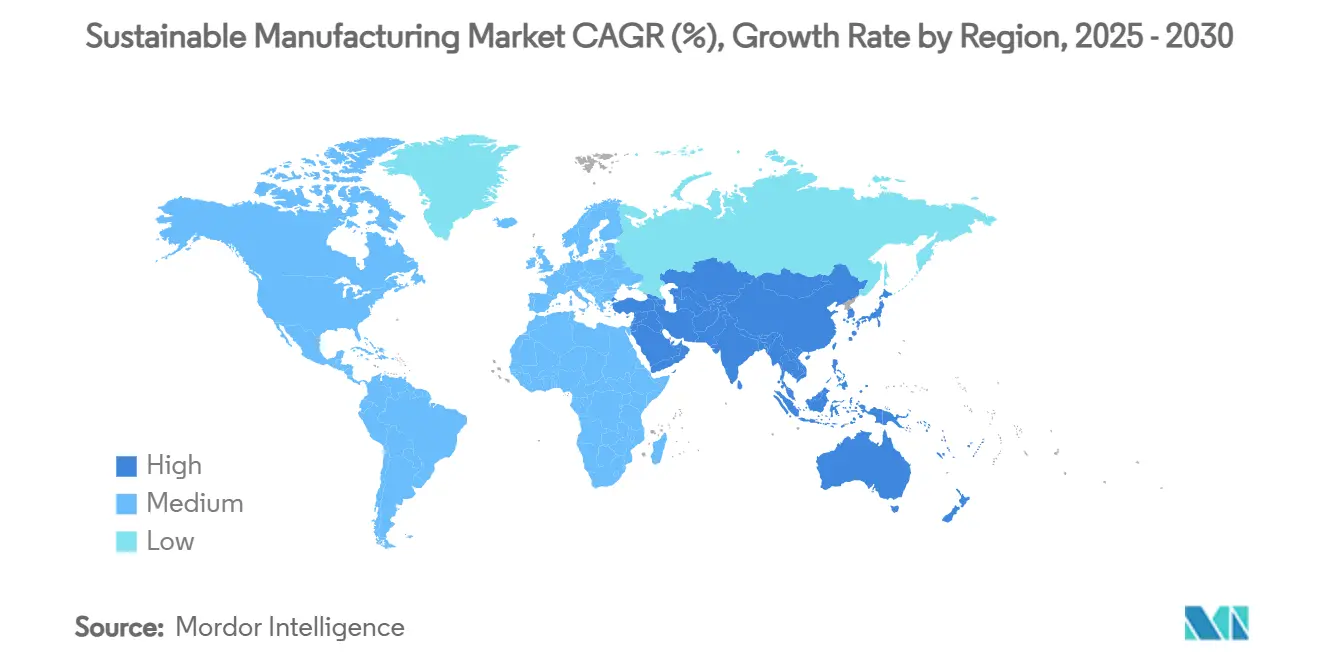

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Sustentável por Mordor Intelligence

O tamanho do mercado de Manufatura Sustentável atingiu USD 234,77 bilhões em 2025 e está previsto para alcançar USD 376,32 bilhões até 2030, refletindo um expressivo CAGR de 9,90% que evidencia como os mandatos de descarbonização, os imperativos de eficiência de recursos e a otimização digital estão remodelando os sistemas de produção globais. As corporações estão reengenhando plantas em torno da eletrificação, da valorização avançada de resíduos e da energia de baixo carbono, catalisadas pelos preços crescentes das licenças do Sistema de Comércio de Emissões da UE e de esquemas similares de precificação de carbono na Califórnia e na Coreia do Sul. As indústrias maduras agora encaram o carbono como um custo dos produtos vendidos, o que impulsiona o investimento em equipamentos de alta eficiência energética, bombas de calor industriais e controles de processos habilitados por IA. Simultaneamente, empréstimos vinculados à sustentabilidade com baixas taxas de juros estão reduzindo o custo de capital para projetos em conformidade, deslocando as conversas sobre retorno do investimento de especulativas para financiáveis. A pressão competitiva está se intensificando à medida que fornecedores de primeiro nível incorporam métricas de ciclo de vida em documentos de licitação, forçando fabricantes menores a modernizar-se ou arriscar a desqualificação de cadeias de valor premium.[1]Rockwell Automation, "Relatório de Sustentabilidade 2024," rockwellautomation.com

Principais Conclusões do Relatório

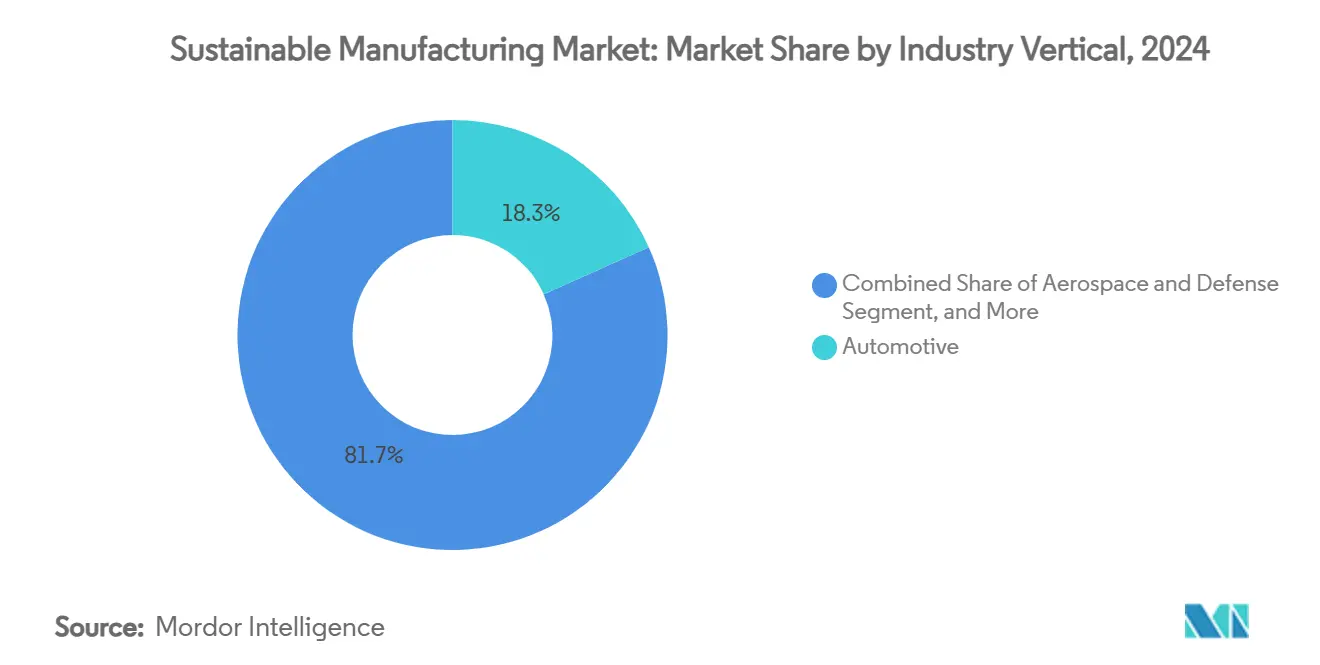

- Por vertical da indústria, o setor automotivo liderou com 18,3% da participação do mercado de manufatura sustentável em 2024, enquanto eletrônicos e semicondutores estão projetados para expandir a um CAGR de 9,2% até 2030.

- Por tecnologia, os equipamentos de alta eficiência energética comandaram 35,2% de participação do tamanho do mercado de manufatura sustentável em 2024; a captura e utilização de carbono avança a um CAGR de 8,4% até 2030.

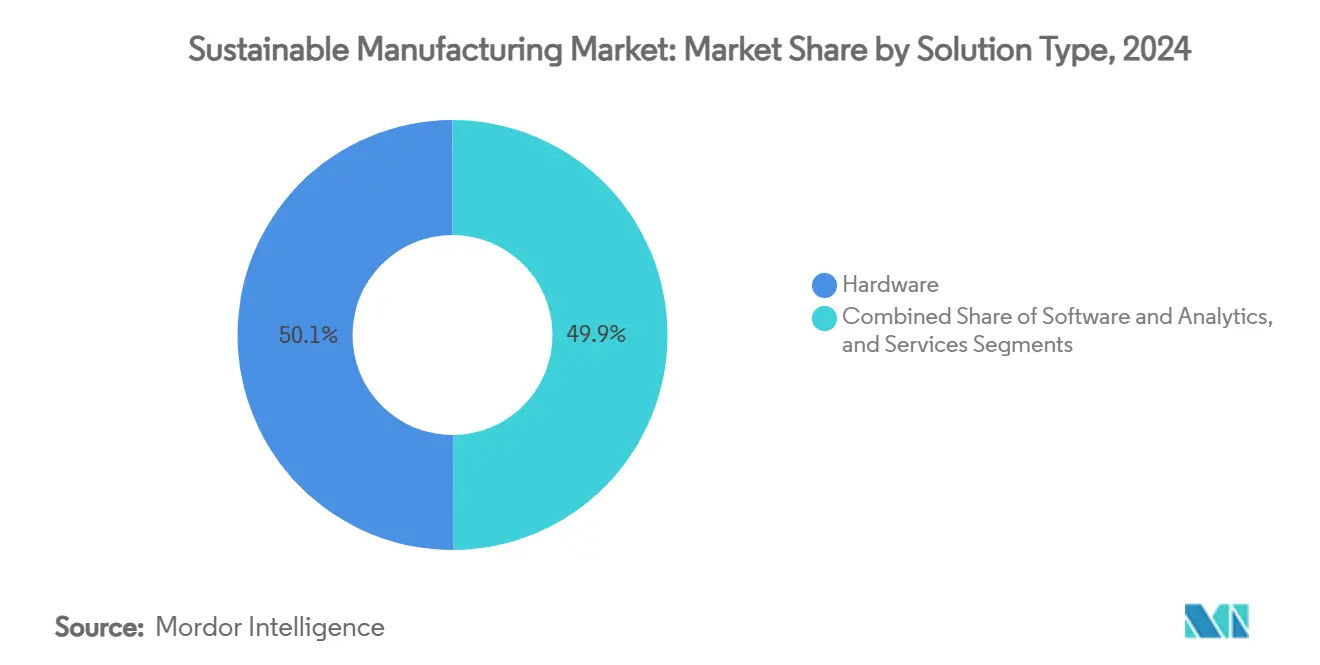

- Por tipo de solução, o hardware reteve 50,1% de participação do tamanho do mercado de manufatura sustentável em 2024, enquanto software e análise de dados registram o maior CAGR projetado de 9,1% até 2030.

- Por geografia, a Europa respondeu por 32,2% de participação na receita em 2024 e a Ásia-Pacífico permanece como a região de crescimento mais rápido com um CAGR de 9,3% até 2030.

Tendências e Perspectivas do Mercado Global de Manufatura Sustentável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão regulatória para manufatura com emissões líquidas zero | +2.1% | Global, liderada pela UE e pela Califórnia | Médio prazo (2 a 4 anos) |

| Crescentes compromissos corporativos de ESG | +1.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Economia de custos por meio de eficiência de recursos | +1.5% | Global, maior impacto em áreas de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Mandatos de compras circulares por parte dos OEMs | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de otimização de energia em tempo real impulsionada por IA | +0.9% | Núcleo na Ásia-Pacífico, transbordamento para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Cláusulas de empréstimos vinculadas a finanças verdes | +0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Manufatura com Emissões Líquidas Zero

As metas obrigatórias de redução de carbono estão transformando a sustentabilidade de uma iniciativa discricionária em uma questão de conformidade rigorosa. A Lei da Indústria de Emissões Líquidas Zero da UE, em vigor desde 2024, vincula os fabricantes a limites progressivos de emissões e associa o descumprimento a penalidades financeiras, enquanto o programa atualizado de limite e comércio da Califórnia agora inclui categorias selecionadas do Escopo 3.[2]Conselho de Recursos do Ar da Califórnia, "Programa de Limite e Comércio," arb.ca.gov Esses estatutos eliminam a ambiguidade das decisões de investimento, garantindo efetivamente um piso de demanda para integração de energias renováveis, calor de processo eletrificado e soluções de economia circular. Os fornecedores de tecnologia se beneficiam porque a clareza política encurta os ciclos de vendas e amplia os orçamentos endereçáveis. No médio prazo, espera-se que esquemas semelhantes no Canadá e no Japão ampliem a demanda global por componentes de baixo carbono certificados.

Crescentes Compromissos Corporativos de ESG

Investidores institucionais incorporam rotineiramente métricas de emissões em resoluções de acionistas, compelindo multinacionais a alinhar a alocação de capital com metas baseadas em ciência. A Nestlé vinculou 15% da remuneração variável dos executivos ao desempenho em sustentabilidade e reservou CHF 1,2 bilhão (USD 1,36 bilhão) para agricultura regenerativa, criando demanda previsível por ingredientes rastreáveis e de baixo carbono em toda a sua pegada de manufatura.[3]Nestlé, "Declaração Não Financeira da Nestlé 2024," nestle.com Empresas pares em eletrônicos e automotivo estão seguindo o mesmo caminho, fomentando uma trajetória de pedidos de longo ciclo para motores de alta eficiência energética, sistemas de recuperação de calor residual e gêmeos digitais. Como essas metas frequentemente ultrapassam os mínimos regulatórios, elas ajudam a sustentar a adoção de tecnologia mesmo em jurisdições com pressão política modesta.

Economia de Custos por meio de Eficiência de Recursos

O cálculo do retorno sobre o investimento se voltou definitivamente a favor de ativos de alta eficiência. Plataformas inteligentes de gestão de energia reduzem rotineiramente as contas de serviços públicos em 15 a 25%, enquanto sistemas de resíduos em circuito fechado recuperam materiais no valor de 30 a 40% dos custos anteriores de descarte. Essas economias rápidas permitem que os diretores financeiros financiem internamente as melhorias de sustentabilidade, mitigando a dependência de financiamento de terceiros. Os horizontes curtos de retorno do investimento também incentivam projetos-piloto em nível de planta que podem ser replicados em redes regionais, gerando dividendos de eficiência compostos. Em setores de uso intensivo de energia, o alívio de margem proveniente da redução do insumo de combustíveis fósseis pode superar o encargo de capital amortizado dentro de dois ciclos fiscais.

Mandatos de Compras Circulares por Parte dos OEMs

Montadoras de veículos e eletrônicos começaram a atribuir ponderação formal ao conteúdo reciclado, à devolução ao final da vida útil e ao CO₂ por unidade nos cartões de pontuação de fornecedores. Por exemplo, os principais grupos automotivos alemães exigem uma participação mínima de alumínio secundário em painéis de carroceria, remodelando as operações de fundição de metais a montante.[4]Comissão Europeia, "Sistema de Comércio de Emissões da UE (EU ETS)," Ação Climática, climate.ec.europa.eu Os fornecedores agora implantam sistemas de rastreabilidade de materiais habilitados por blockchain, células de desmontagem conduzidas por robótica e linhas de triagem avançadas para satisfazer os critérios de licitação. À medida que esses mandatos se difundem por camadas adicionais, eles atuam como um sinal de demanda tanto para ajustes de processos quanto para software habilitador, impulsionando o momentum de adoção no mercado de manufatura sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para modernização de plantas brownfield | -1.4% | Global, maior impacto em regiões industriais maduras | Curto prazo (≤ 2 anos) |

| Complexidade de normas fragmentadas | -0.8% | Global, afetando particularmente operações multirregionais | Médio prazo (2 a 4 anos) |

| Escassez de soluções de calor industrial de baixo carbono | -0.6% | Global, concentrada em indústrias de processo | Longo prazo (≥ 4 anos) |

| Riscos de segurança ciberfísica em fábricas conectadas | -0.5% | Mercados desenvolvidos com digitalização avançada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Modernização de Plantas Brownfield

A modernização de instalações legadas para produção de baixo carbono frequentemente requer investimentos de vários milhões de dólares em fornos eletrificados, acionamentos de velocidade variável e módulos de captura de carbono. Os pacotes típicos de modernização variam entre USD 50 milhões e USD 200 milhões, com retorno do investimento estendido por 5 a 8 anos, apesar das economias operacionais. Fornecedores de médio porte, que formam a espinha dorsal das cadeias de suprimentos automotivas e de eletrônicos, têm dificuldade em levantar tais somas, mesmo quando os contratantes principais endurecem as especificações de emissões. Embora os volumes de títulos verdes e empréstimos vinculados à sustentabilidade estejam se expandindo, muitos emissores enfrentam maiores encargos de divulgação e escrutínio das agências de classificação de risco que podem retardar o fluxo de negócios. A incompatibilidade de fluxo de caixa entre o gasto inicial e as economias escalonadas, portanto, restringe a adoção, particularmente em indústrias cíclicas.

Complexidade de Normas Fragmentadas

Fabricantes que operam em vários continentes lidam com múltiplos protocolos de contabilidade de carbono, classificações de resíduos e estruturas de gestão de energia. A ausência de uma taxonomia universal força as empresas a implementar sistemas de relatórios paralelos, elevando os custos de auditoria e complicando a interoperabilidade de dados. Os fornecedores, por sua vez, precisam personalizar conectores de software e gêmeos digitais para cada silo regulatório, aumentando o custo total de propriedade. Os esforços para harmonizar normas sob os guarda-chuvas da ISO e da IEC estão avançando, mas o desalinhamento de curto prazo permanece como um freio para implantações globais, especialmente para empresas multinacionais com portfólios de produtos diversificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Vertical da Indústria: Automotivo Lidera a Onda de Eletrificação

O tamanho do mercado de manufatura sustentável para a produção automotiva comandou 18,3% de participação na receita em 2024, à medida que as linhas de veículos elétricos a bateria proliferaram e as cadeias de suprimentos se descarbonizaram para atender aos tetos de emissões de toda a frota. Pacotes de baterias, compósitos leves e eletrônicos de precisão forçaram as montadoras a reformular os layouts das plantas, adotar bombas de calor de alta temperatura e garantir contratos de compra de energia renovável. Eletrônicos e semicondutores, embora menores, estão liderando o campo com um CAGR de 9,2%, à medida que as fábricas integram resfriadores de alta eficiência e sistemas de água em circuito fechado para conter as pegadas do Escopo 1 e do Escopo 2.

Segmentos de nível intermediário, como produtos químicos, aeroespacial e bens de consumo, estão se adaptando de forma mais gradual devido aos ciclos de certificação e às restrições químicas, mas os sinais regulatórios e os compromissos de marca os estão impulsionando em direção a matérias-primas de baixo carbono e embalagens circulares. Os produtores de alimentos e bebidas, impulsionados pelos investimentos em agricultura regenerativa da Nestlé, elevaram a penetração de energia renovável acima de 90% em vários continentes, fornecendo um modelo para seus pares. Esses desenvolvimentos intersetoriais reforçam o momentum no mercado de manufatura sustentável ao estabelecer provas de conceito críveis de que os ganhos de eficiência podem coexistir com as demandas de produtividade e qualidade.

Por Tecnologia: Eficiência Energética Domina as Implantações Atuais

Os equipamentos de alta eficiência energética responderam por 35,2% da participação do mercado de manufatura sustentável em 2024, ancorados por acionamentos inteligentes, modernizações de LED e controle de combustão otimizado que proporcionam retornos financeiros rápidos. A adoção de bombas de calor industriais capazes de atingir 200 °C está ampliando o envelope endereçável de calor de processo, desbloqueando oportunidades em linhas de alimentos, papel e certos produtos químicos especiais. A captura e utilização de carbono, apesar de representar uma base instalada menor, está crescendo a um CAGR de 8,4% à medida que os regimes de crédito de políticas e os acordos de compra de combustíveis sintéticos se cristalizam em torno de intermediários derivados de CO₂.

As plataformas avançadas de gestão de resíduos agora integram robótica, visão por IA e sensores de IoT para maximizar o valor de recuperação e minimizar a exposição a aterros sanitários, enquanto os sistemas de descarga líquida zero registram adoção inicial em zonas com restrição de água. As soluções de integração de energia renovável acoplam energia solar em telhados, energia eólica no local e armazenamento estacionário com controladores digitais de microrrede para estabilizar cargas de processo críticas para a qualidade. Essa paleta tecnológica em camadas está se unindo em plataformas operacionais holísticas que melhor orquestram ativos mecânicos, gêmeos digitais e sinais de mercado, elevando assim o nível de sofisticação — e o valor ao longo da vida — dos projetos de sustentabilidade no mercado de manufatura sustentável.

Por Tipo de Solução: A Base de Hardware Habilita a Otimização Digital

O hardware ainda representava 50,1% do tamanho do mercado de manufatura sustentável em 2024, porque motores de alta eficiência energética, caldeiras eletrificadas e trocadores de calor de recuperação formam a espinha dorsal física das fábricas verdes. Mesmo assim, software e análise de dados estão crescendo a um CAGR de 9,1% à medida que as fábricas implantam suítes de manutenção preditiva, algoritmos de despacho baseados em IA e painéis de intensidade de carbono que desbloqueiam economias incrementais além das modernizações mecânicas. Os modelos de serviço baseados em resultados estão ganhando força, com integradores oferecendo contratos vinculados ao desempenho que garantem limites de emissão ou consumo ao longo de horizontes plurianuais.

Os integradores de sistemas agora precisam fundir fluxos de dados OPC-UA, controladores de borda e APIs de nuvem enquanto se conformam a protocolos de segurança heterogêneos, complicando os escopos dos projetos, mas também ampliando os pools de receita de consultoria. A convergência de atualizações de hardware e sobreposições digitais sinaliza uma preferência crescente dos clientes por pacotes completos que reduzem o risco da complexidade e encurtam o tempo para obtenção de valor, reforçando o ciclo virtuoso de adoção em todo o mercado de manufatura sustentável.

Análise Geográfica

A Europa reteve 32,2% da participação nas receitas globais em 2024, combinando disciplinas de precificação de carbono com robustos canais de finanças verdes que reduzem os custos de captação para projetos em conformidade. O Fundo de Clima e Transformação da Alemanha subsidia projetos-piloto de bombas de calor industriais, enquanto a França aproveita a geração de base nuclear para descarbonizar metais e produtos químicos. Os Países Baixos e a Dinamarca foram pioneiros em benchmarks de economia circular que incorporam métricas de ciclo de vida nas compras públicas, direcionando fornecedores privados para insumos recicláveis e princípios de design para desmontagem. Esses sinais estruturais criam um ciclo de reforço entre política, finanças e demanda de mercado, mantendo a Europa na vanguarda da liderança do mercado de manufatura sustentável.

A Ásia-Pacífico é o motor de momentum, registrando um CAGR de 9,3% até 2030. O plano quinquenal de descarbonização industrial da China canaliza subsídios para fornos eletrificados, plásticos circulares e capacidade fotovoltaica localizada, enquanto o programa de Transformação Verde do Japão compromete incentivos fiscais significativos para a remoção de CO₂ e armazenamento de próxima geração. O Acordo K-New Deal da Coreia do Sul sobrepõe subsídios de gêmeos digitais a reembolsos de eficiência energética, acelerando a difusão tecnológica em pequenas e médias empresas. A Índia infunde critérios de sustentabilidade nos esquemas de Incentivo Vinculado à Produção, estimulando a capacidade doméstica em maquinário de alta eficiência energética e polímeros reciclados. Coletivamente, esses movimentos ampliam a profundidade do mercado e abrem diversos pontos de entrada para OEMs e integradores.

A América do Norte combina créditos fiscais federais com rigor em nível estadual. A Lei de Redução da Inflação canaliza incentivos de manufatura denominados em USD para componentes de tecnologia limpa, enquanto o programa de limite e comércio da Califórnia agora precifica o carbono emitido acima de EUR 90 por tonelada equivalente, pressionando as plantas a se modernizarem. O sistema de precificação baseado em produção do Canadá impõe pressões semelhantes sobre as indústrias de extração e fundição de uso intensivo de energia. O México, buscando preservar o acesso ao mercado do USMCA, está implantando corredores de energia renovável e esquemas de certificação de baixo carbono para clusters de maquiladoras. Em outras regiões, América do Sul, Oriente Médio e África estão avançando gradualmente por meio de projetos-piloto específicos de setor em mineração, petroquímica e cimento, internacionalizando assim os padrões de fornecedores e ampliando a pegada geográfica do mercado de manufatura sustentável.

Cenário Competitivo

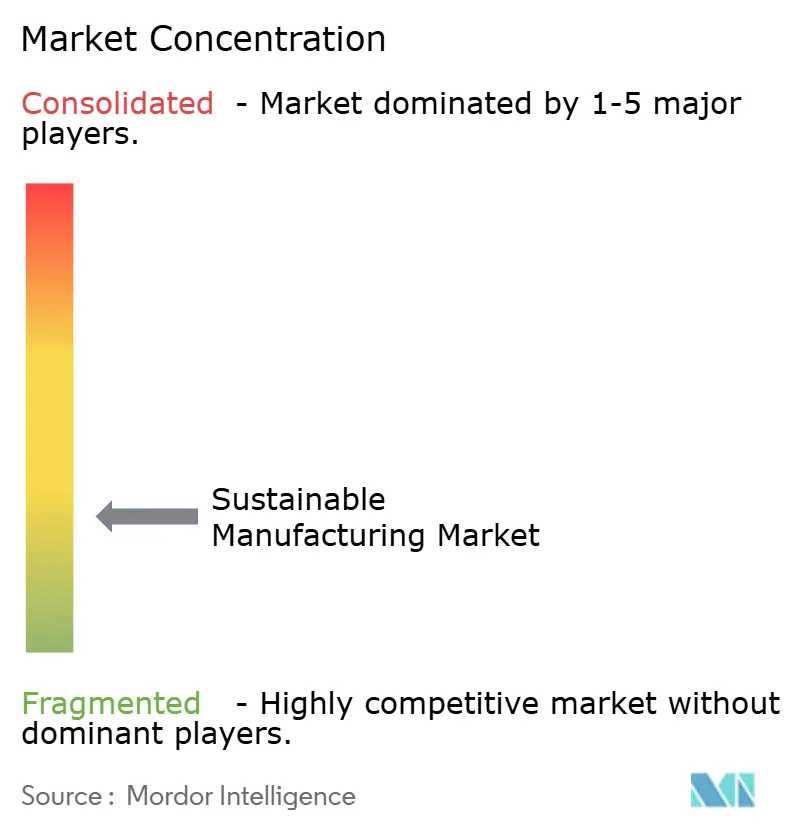

O mercado de manufatura sustentável é moderadamente concentrado, com Siemens, Schneider Electric e ABB aproveitando bases instaladas e estruturas de serviço ao longo da vida útil para vender de forma cruzada módulos de descarbonização, desde acionamentos inteligentes até energias renováveis no local. Sua vantagem deriva de redes de serviço globais e profundo conhecimento de processos, que reduzem o risco de modernização para grandes multinacionais. No entanto, empresas especializadas em tecnologia limpa — particularmente em captura de carbono, otimização por IA e valorização avançada de resíduos — estão conquistando nichos ao inovar mais rapidamente e estabelecer parcerias agressivas com integradores regionais.

Fusões e parcerias estão se acelerando à medida que os incumbentes buscam amplitude em análise de software e aplicações setoriais personalizadas. O pensamento de plataforma domina: os fornecedores agrupam hardware, gêmeos digitais e financiamento para garantir resultados de desempenho. Os registros de propriedade intelectual para loops de controle impulsionados por IA, unidades modulares de captura e utilização de carbono e compósitos recicláveis aumentaram acentuadamente em 2024, sinalizando uma mudança das vendas de componentes para ecossistemas integrados.

Players regionais com fluência em políticas e cadeias de suprimentos localizadas continuam a encontrar espaço em mercados de nível intermediário, especialmente onde barreiras de idioma, conformidade ou distribuição favorecem marcas domésticas confiáveis. Esse cenário competitivo ressalta uma mudança de poder em direção a empresas capazes de orquestrar implantações de múltiplas tecnologias em vários continentes, em vez de simplesmente fornecer equipamentos discretos.

Líderes da Indústria de Manufatura Sustentável

Siemens AG

Schneider Electric SE

ABB Ltd.

General Electric Company

Johnson Controls International PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A AspenTech lançou sua solução de Planejamento Estratégico para Trajetórias de Sustentabilidade, utilizando IA generativa para mapear cenários de descarbonização de longo prazo para indústrias de ativos intensivos; o movimento fortalece a cadeia de valor consultiva da AspenTech e insere a empresa mais cedo nos ciclos de alocação de capital.

- Dezembro de 2024: A Rockwell Automation fez parceria com a NEO Battery Materials para automatizar uma instalação de ânodo de silício de 240 toneladas no Canadá, posicionando a Rockwell para capturar gastos de manufatura de baterias para veículos elétricos a jusante, ao mesmo tempo em que demonstra suas credenciais em manufatura discreta.

Escopo do Relatório Global do Mercado de Manufatura Sustentável

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Produtos Químicos e Materiais |

| Alimentos e Bebidas |

| Têxteis e Vestuário |

| Farmacêuticos |

| Outros |

| Integração de Energia Renovável |

| Equipamentos de Alta Eficiência Energética |

| Gestão Avançada de Resíduos e Circularidade |

| Gestão de Água e Efluentes |

| Captura e Utilização de Carbono |

| Hardware |

| Software e Análise de Dados |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Vertical da Indústria | Automotivo | ||

| Aeroespacial e Defesa | |||

| Eletrônicos e Semicondutores | |||

| Produtos Químicos e Materiais | |||

| Alimentos e Bebidas | |||

| Têxteis e Vestuário | |||

| Farmacêuticos | |||

| Outros | |||

| Por Tecnologia | Integração de Energia Renovável | ||

| Equipamentos de Alta Eficiência Energética | |||

| Gestão Avançada de Resíduos e Circularidade | |||

| Gestão de Água e Efluentes | |||

| Captura e Utilização de Carbono | |||

| Por Tipo de Solução | Hardware | ||

| Software e Análise de Dados | |||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de manufatura sustentável até 2030?

O mercado de manufatura sustentável está previsto para atingir USD 376,32 bilhões até 2030, sustentado por um CAGR de 9,90% impulsionado por mandatos regulatórios e inovação tecnológica.

Qual região lidera atualmente a adoção de manufatura sustentável?

A Europa detém 32,2% das receitas globais graças aos seus maduros esquemas de precificação de carbono e regulamentações de economia circular.

Qual segmento de tecnologia comanda a maior participação atualmente?

Os equipamentos de alta eficiência energética lideram com 35,2% da receita porque proporcionam retornos rápidos por meio da redução do consumo de energia.

Por que o automotivo é o vertical da indústria dominante?

O automotivo captura 18,3% de participação, pois os mandatos de eletrificação impulsionam os OEMs e fornecedores a modernizarem para linhas de produção de baixo carbono e eficientes em recursos.

Página atualizada pela última vez em: