Tamanho e Participação do Mercado de Manufatura Inteligente da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

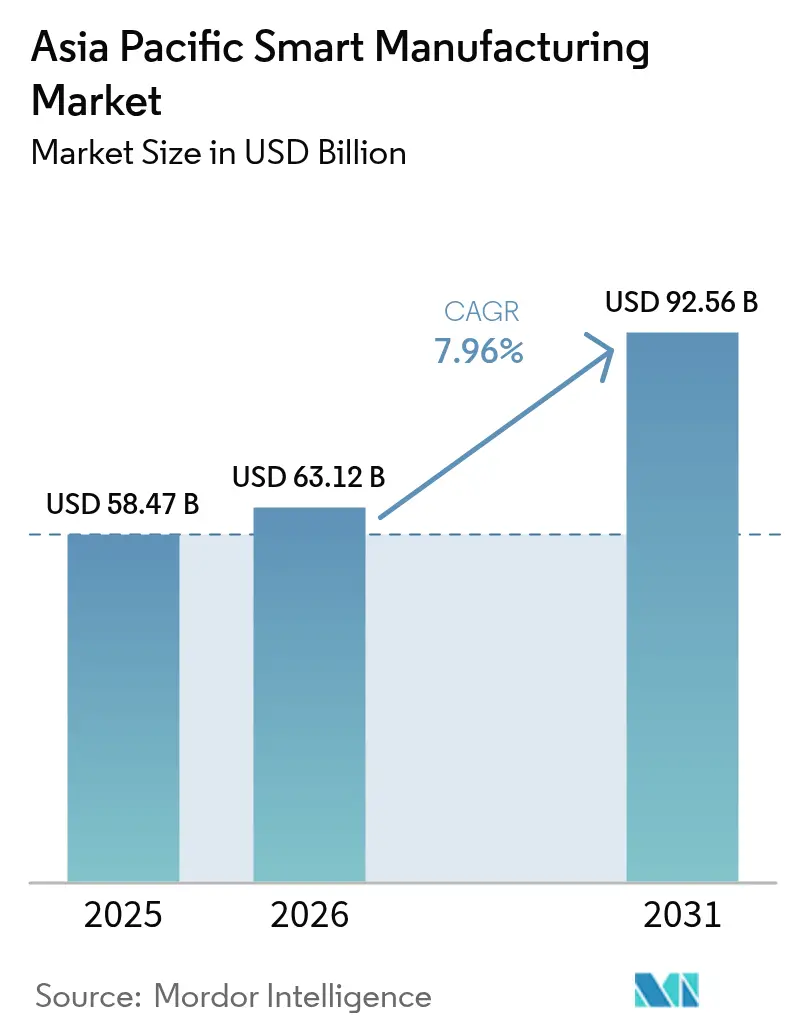

| Tamanho do mercado no ano base (2025) | 58.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 63.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.96% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Inteligente da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de manufatura inteligente da Ásia-Pacífico foi avaliado em USD 58,47 bilhões em 2025 e estima-se que cresça de USD 63,12 bilhões em 2026 para atingir USD 92,56 bilhões até 2031, a um CAGR de 7,96% durante o período de previsão (2026-2031). A adoção está se acelerando à medida que os subsídios governamentais comprimem os períodos de retorno do investimento, a escassez de mão de obra impulsiona orçamentos com foco em automação e as expansões de semicondutores exigem processos rigorosamente controlados. Os pilotos de redes 5G privadas oferecem latência inferior a 10 milissegundos para robôs móveis e inspeção por realidade aumentada, ampliando casos de uso que antes eram limitados pela conectividade.[1]Huawei Technologies, "Huawei Apresenta Solução de Fábrica Inteligente Aprimorada," Huawei, huawei.com O hardware ainda captura a maior fatia de receita, mas os contratos baseados em serviços que agrupam integração, cibersegurança e análise de dados estão crescendo mais rapidamente, pois as fábricas preferem garantias de resultados a compras de capital. O mercado de manufatura inteligente da Ásia-Pacífico também é moldado pela diversificação da cadeia de suprimentos; as multinacionais estão distribuindo a produção pela Índia, Vietnã e Malásia para limitar a exposição a um único país, o que, por sua vez, eleva a demanda regional por equipamentos flexíveis e conectados à nuvem. O crescente risco cibernético em redes OT-TI convergentes impulsiona ainda mais os gastos com arquiteturas de confiança zero e serviços gerenciados de detecção.[2]Governo do Japão, "IA na Manufatura: Novo Software Japonês Assume Trabalho Especializado," Japan Gov, japan.go.jp

Principais Conclusões do Relatório

- Por geografia, a China liderou com 48,33% de participação em 2025, enquanto a Índia deve avançar a um CAGR de 11,62% até 2031.

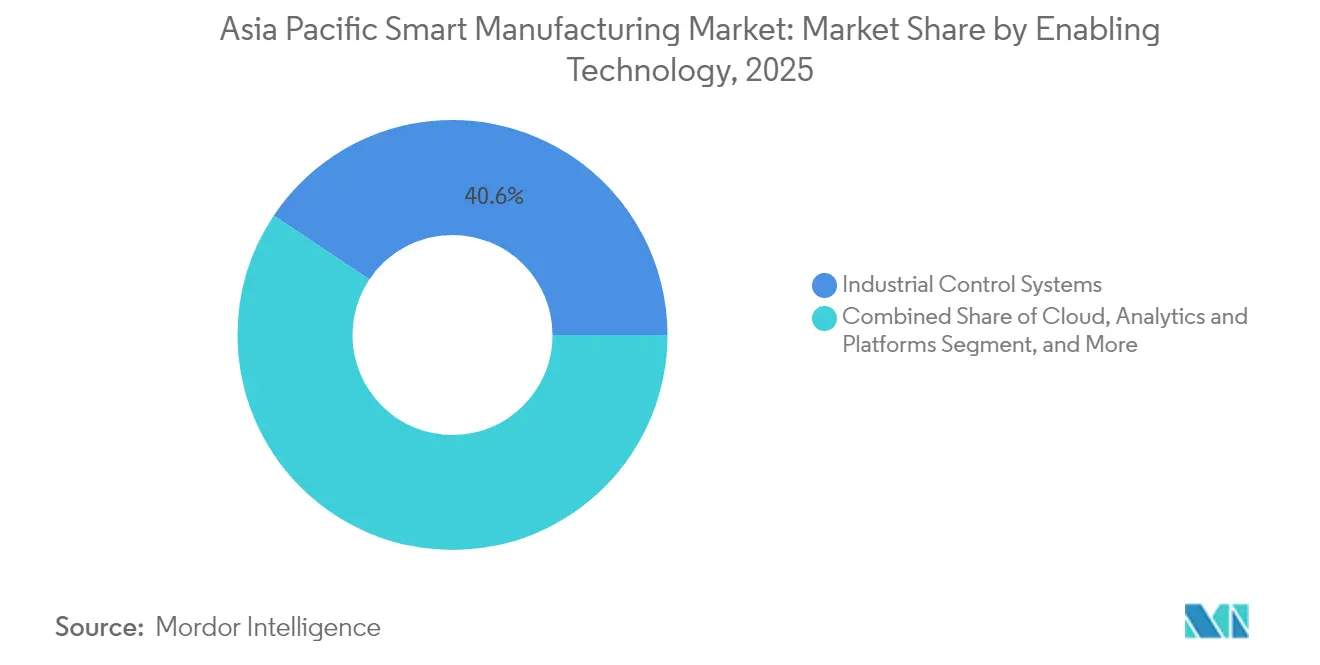

- Por tecnologia habilitadora, os sistemas de controle industrial representaram 40,62% da participação do mercado de manufatura inteligente da Ásia-Pacífico em 2025, enquanto nuvem, análise de dados e plataformas devem crescer a um CAGR de 9,76% até 2031.

- Por componente, o hardware capturou 53,78% do tamanho do mercado de manufatura inteligente da Ásia-Pacífico em 2025, enquanto os serviços devem crescer a um CAGR de 10,91% até 2031.

- Por modo de implantação, as soluções locais detinham 62,54% da participação de receita em 2025, e as implantações em nuvem devem registrar um CAGR de 9,42% até 2031.

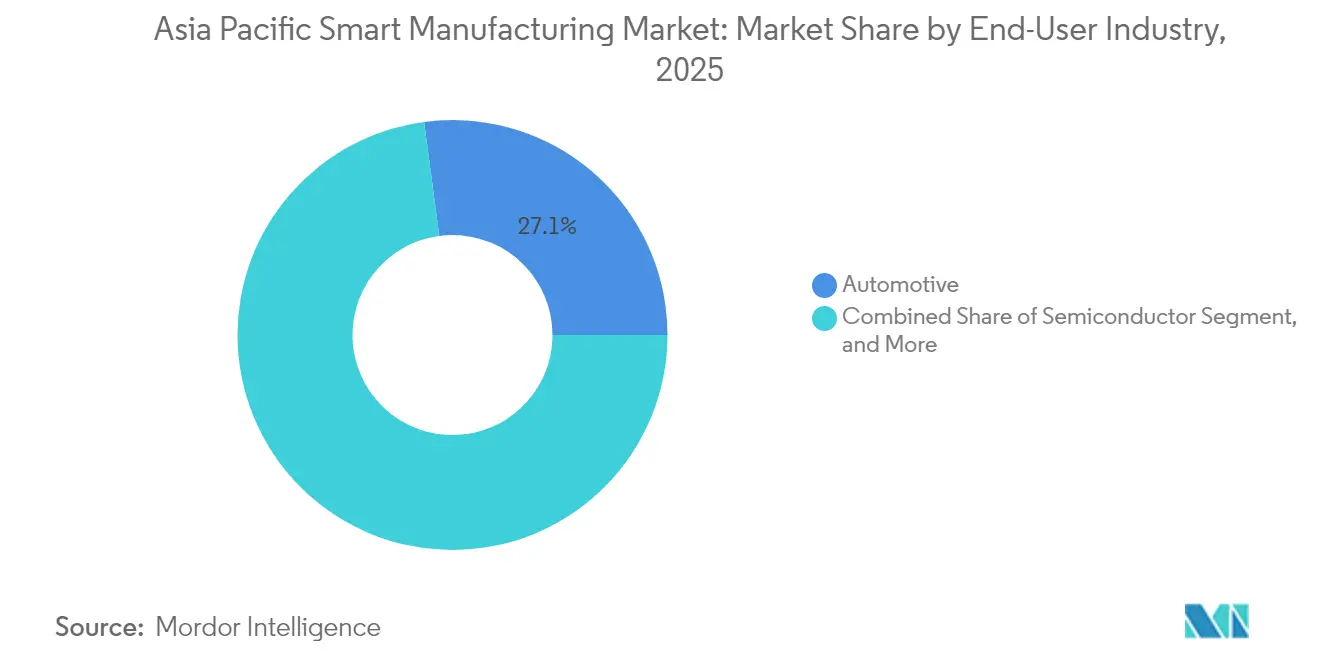

- Por setor do usuário final, o automotivo contribuiu com 27,11% de participação em 2025 e semicondutores e eletrônicos estão no caminho para um CAGR de 10,08% até 2031.

- Por porte da empresa, as grandes empresas detinham 61,22% de participação em 2025, enquanto as PMEs devem avançar a um CAGR de 11,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Manufatura Inteligente da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais de transformação digital | +1.80% | China, Índia, Singapura, Malásia | Médio prazo (2 a 4 anos) |

| Inflação dos custos de mão de obra e escassez de qualificações | +1.50% | APAC global, mais forte na China, Japão, Singapura | Curto prazo (≤ 2 anos) |

| Relocalização pós-COVID e resiliência da cadeia de suprimentos | +1.20% | APAC global, transbordamento da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Rápida implantação de redes 5G privadas em fábricas | +0.90% | China, Coreia do Sul, Japão, ganhos iniciais em Singapura | Longo prazo (≥ 4 anos) |

| Corrida pela capacidade de semicondutores impulsionando a automação | +0.70% | Taiwan, Coreia do Sul, China, transbordamento para o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Mandatos de neutralidade de carbono impulsionando operações energeticamente eficientes | +0.60% | Japão, Coreia do Sul, China, expansão para a ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais de transformação digital

O fundo Industry4WRD da Malásia, o Programa Piloto de Apoio à Transformação Digital de Singapura, a iniciativa de Transformação Digital da Ásia do Japão e o SAMARTH Udyog Bharat 4.0 da Índia subsidiam coletivamente equipamentos, treinamento e colaborações de P&D transfronteiriças para acelerar as iniciativas de Transformação Digital da Ásia-Pacífico. As bolsas de contrapartida na Malásia já desembolsaram RM 109,2 milhões para 299 PMEs, reduzindo as barreiras de entrada na automação. Singapura oferece HKD 50.000 por PME para soluções pré-aprovadas que podem ser instaladas em nove meses. O METI patrocina projetos conjuntos que conectam integradores de sistemas japoneses a fabricantes do Sudeste Asiático para o codesenvolvimento de casos de uso. Os centros de demonstração da Índia treinaram 9.800 indivíduos e validaram kits plug-and-play adequados para fábricas com recursos limitados. Coletivamente, essas políticas reduzem os riscos dos investimentos, comprimem as curvas de aprendizado e encurtam o tempo de escalonamento, impulsionando o mercado de manufatura inteligente da Ásia-Pacífico em direção a uma expansão sustentada de dois dígitos.

Inflação dos custos de mão de obra e escassez de qualificações

Os salários médios da manufatura chinesa mais do que dobraram entre 2015 e 2024, erodindo a vantagem histórica de custo e empurrando as empresas em direção a linhas de produção totalmente automatizadas. A força de trabalho de usinagem de precisão do Japão encolheu em aproximadamente 100.000 ao longo de duas décadas, estimulando softwares de CAM habilitados por IA que reduzem o tempo de programação de horas para minutos. O restrito mercado de trabalho de Singapura força suas 2.700 empresas de engenharia de precisão a combinar robôs colaborativos com operadores humanos para manter o tempo de atividade elevado. A Cisco Networking Academy já treinou 20 milhões de alunos, ajudando a preencher lacunas de competências digitais que retardam projetos de automação. Os crescentes custos de pessoal, aliados às pressões demográficas, estão, portanto, acelerando a realocação de capital de investimento de quadros de pessoal para equipamentos inteligentes em todo o mercado de manufatura inteligente da Ásia-Pacífico.

Relocalização pós-COVID e resiliência da cadeia de suprimentos

Oitenta e três por cento dos líderes de manufatura planejam mover parte da produção para mais perto dos centros de demanda, e um terço já executou pilotos de relocalização. A Malásia atraiu novas linhas de RFID da Xindeco IoT que atendem fabricantes regionais de dispositivos IoT, destacando como a mitigação do risco da cadeia de suprimentos impulsiona diretamente os pedidos de automação. Pesquisas da PwC mostram que 76% dos CEOs agora diversificam suas bases de fornecedores, catalisando a demanda por máquinas modulares e conectadas à nuvem que podem ser replicadas em múltiplas geografias sem longos ciclos de comissionamento. As pegadas de produção distribuídas também exigem visibilidade em tempo real, elevando os gastos com análise de dados e plataformas de borda no mercado de manufatura inteligente da Ásia-Pacífico. Os fornecedores capazes de entregar painéis de múltiplas plantas e manutenção preditiva além-fronteiras estão posicionados para capturar participação à medida que a descentralização reformula o cálculo de fornecimento.

Rápida implantação de redes 5G privadas em fábricas

As latências inferiores a 10 milissegundos alcançadas na planta de Amberg da Siemens e nos sites piloto da NTT Docomo permitem AGVs sem fio, treinamento baseado em realidade aumentada e grades de sensores de alta densidade. A GSMA estima que o 5G privado pode reduzir os custos de cabeamento em 30 a 40% enquanto preserva o desempenho determinístico. Os fabricantes na Coreia do Sul começaram a integrar servidores de borda com rádios 5G para executar visão de IA que detecta microdeficiências em wafers de memória em tempo real. Os primeiros adotantes relatam ganhos de OEE de dois dígitos, validando o potencial de longo prazo da atualização de Wi-Fi ou Ethernet com fio para redes com licença de espectro. À medida que as políticas de espectro em toda a Ásia se liberalizam, o mercado de manufatura inteligente da Ásia-Pacífico irá cada vez mais se orientar para arquiteturas nativas de 5G que reconfiguram linhas sem alterações físicas na rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incerteza de ROI | -1.40% | APAC global, impacto mais forte nas PMEs | Curto prazo (≤ 2 anos) |

| Ecossistema de fornecedores fragmentado e complexidade de integração | -0.80% | APAC global, particularmente complexo em ambientes de múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de cibersegurança na convergência OT-TI | -0.60% | APAC global, crítico em setores regulamentados | Longo prazo (≥ 4 anos) |

| Lacunas de interoperabilidade de equipamentos legados | -0.50% | APAC global, agudo em regiões de manufatura estabelecidas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial e incerteza de ROI

As conversões completas de fábricas inteligentes frequentemente exigem de USD 2 a 5 milhões por site de médio porte, dissuadindo oficinas familiares e montadores por contrato. Pesquisas da Telstra constataram que 67% dos entrevistados atrasam projetos de IoT devido a preocupações com custos. Os benefícios se acumulam em energia, qualidade e logística, tornando as aprovações de ROI com base em uma única métrica desafiadoras. Dados da Honeywell mostram que 45% dos executivos adiam a implantação de manutenção preditiva porque os modelos financeiros não conseguem isolar a contribuição da redução do tempo de inatividade. As subvenções governamentais compensam apenas uma fração dos orçamentos totais, e muitos programas aplicam filtros de elegibilidade rigorosos, deixando as empresas menores para autofinanciar investimentos que podem levar de três a cinco anos para atingir o ponto de equilíbrio. Até que os modelos de financiamento amadureçam, essa restrição reduzirá o crescimento de curto prazo do mercado de manufatura inteligente da Ásia-Pacífico.

Vulnerabilidades de cibersegurança na convergência OT-TI

A Rockwell Automation relata que 65% das fábricas sofreram pelo menos uma violação em 2024, com ataques de ransomware em linhas de produção aumentando 87% em relação ao ano anterior. Os CLPs legados carecem de criptografia, forçando retrofits ou substituições dispendiosas. A análise em nuvem e o acesso remoto ao SCADA ampliam a superfície de ataque, inserindo requisitos de conformidade como a IEC 62443 nas listas de verificação de aquisição. A escassez regional de talentos em segurança focados em OT agrava o risco; os fabricantes frequentemente dependem de MSSPs terceirizados que podem não compreender as restrições de controle em tempo real. Paralisações de alto perfil em fábricas de semicondutores levaram a mandatos em nível de conselho para arquiteturas de confiança zero, mas o custo e a complexidade adicionais retardam os ciclos de decisão. O risco cibernético, portanto, irá moderar o mercado de manufatura inteligente da Ásia-Pacífico até que as plataformas de segurança completas se tornem mainstream.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia Habilitadora: Os sistemas de controle ancoram a evolução digital

Os sistemas de controle industrial geraram 40,62% da participação do mercado de manufatura inteligente da Ásia-Pacífico em 2025, sublinhando seu papel como espinha dorsal em tempo real para milhares de plantas discretas e de processo. Os CLPs e o SCADA permanecem como pilares de aquisição porque garantem operação determinística em condições adversas de chão de fábrica. Os fabricantes, no entanto, estão cada vez mais sobrepondo esses controles com painéis em nuvem que unificam os KPIs de OEE, energia e qualidade. O mercado de manufatura inteligente da Ásia-Pacífico está, consequentemente, testemunhando arquiteturas híbridas onde gateways de borda transmitem dados criptografados para mecanismos de IA que detectam anomalias muito antes de os alarmes dispararem.

Nuvem, análise de dados e plataformas estão crescendo a um CAGR de 9,76% à medida que as empresas migram de historiadores isolados para modelos de manutenção preditiva que reduzem o tempo de inatividade não planejado em até 20%. Os sistemas de visão de máquina, antes limitados a verificações de câmera única, agora integram bibliotecas de aprendizado profundo que sinalizam defeitos submicronicos em semicondutores. A adoção de robótica industrial está se expandindo além das linhas de pintura automotiva para setores de baixo volume e alta variedade, como dispositivos médicos. As pilhas de conectividade que vão desde Redes Sensíveis ao Tempo até Wi-Fi 6E sustentam essas camadas de inteligência. Os fornecedores que empacotam controles, análise de dados e cibersegurança em níveis de assinatura estão ampliando os orçamentos endereçáveis no mercado de manufatura inteligente da Ásia-Pacífico.

Por Componente: Os serviços capturam uma participação de carteira em aceleração

O hardware representou 53,78% do tamanho do mercado de manufatura inteligente da Ásia-Pacífico em 2025, refletindo a demanda por robôs, sensores e controladores que automatizam tarefas repetitivas. No entanto, os serviços estão escalando mais rapidamente a um CAGR de 10,91%, pois as plantas brownfield buscam atualizações completas em vez de implantações faça-você-mesmo. Os integradores de sistemas agora agrupam consultoria, comissionamento e operações de segurança gerenciada em contratos plurianuais que transferem os gastos de capex para opex.

As apostas em software continuam aumentando porque a diferenciação algorítmica, como o planejamento de trajetória adaptativa para robôs colaborativos, oferece ganhos de produtividade impossíveis apenas com ajustes de hardware. Os contratos de serviço de borda para nuvem permitem que as PMEs testem recursos sem possuir pilhas inteiras, acelerando a democratização em todo o mercado de manufatura inteligente da Ásia-Pacífico. A linha cada vez mais tênue entre software e serviços significa que os fornecedores devem manter roteiros de melhoria contínua, não apenas versões lançadas, para manter altas taxas de renovação.

Por Modo de Implantação: A adoção da nuvem avança, mas o híbrido prevalece

As instalações locais ainda detinham 62,54% da receita em 2025, impulsionadas por mandatos de soberania de dados em farmacêuticos e defesa, bem como pelas demandas de latência para controle de movimento. As plantas que devem cumprir as regras GxP ou ITAR preferem redes isoladas. Mesmo assim, o mercado de manufatura inteligente da Ásia-Pacífico está adicionando nós em nuvem a um CAGR de 9,42%, pois os algoritmos de manutenção preditiva e os painéis de múltiplas instalações requerem computação elástica.

As arquiteturas híbridas e de borda para nuvem resolvem o dilema de latência-conformidade. Os servidores de borda executam controles de grau milissegundo, enquanto os dados não críticos são sincronizados com nuvens públicas para treinamento de modelos de IA. As fábricas de semicondutores em Taiwan já executam gêmeos virtuais em ambientes de nuvem para testar ajustes de processo antes de implantar receitas em ferramentas físicas. À medida que as ofertas de nuvem soberana proliferam, mais setores irão descarregar análises, reduzindo as pegadas locais em todo o mercado de manufatura inteligente da Ásia-Pacífico.

Por Setor do Usuário Final: A escala automotiva encontra a precisão dos chips

As plantas automotivas detinham 27,11% da receita de 2025, beneficiando-se da alta densidade de robôs estabelecida há muito tempo e da transição para veículos elétricos que exige linhas de carroceria reconfiguráveis. Os fabricantes de automóveis aproveitam ferramentas de torque guiadas por visão e fios digitais para gerenciar o sequenciamento de modelos mistos sem tempo de inatividade.

Semicondutores e eletrônicos, crescendo a um CAGR de 10,08%, são os que mais crescem; as fábricas exigem precisão submicronométrica, tornando o controle de execução a execução baseado em IA indispensável. As empresas farmacêuticas investem em módulos de manufatura contínua para fortalecer a rastreabilidade, enquanto os processadores de alimentos adotam sensores IoT para análise de perigos. As empresas aeroespaciais usam células de manufatura aditiva vinculadas a sistemas PLM que rastreiam cada lote de pó. Essa diversidade demonstra como o mercado de manufatura inteligente da Ásia-Pacífico se adapta aos imperativos regulatórios e de rendimento específicos de cada setor.

Por Porte da Empresa: O impulso das PMEs reformula os manuais dos fornecedores

As grandes empresas ainda geraram 61,22% dos gastos de 2025, refletindo recursos financeiros robustos e implantações em múltiplos sites. No entanto, as PMEs estão avançando a um CAGR de 11,21% graças a kits iniciais que agrupam sensores, painéis em nuvem e financiamento por uso. Os modelos padronizados permitem uma prova de conceito de duas semanas que demonstra ganhos de rendimento sem interromper a produção.

As empresas de médio porte frequentemente atuam como fornecedores de Nível 1 da cadeia de suprimentos e, portanto, enfrentam mandatos digitais de cima para baixo dos OEMs. Elas escolhem assinaturas de MES modulares que escalam à medida que as linhas são adicionadas. O mercado de manufatura inteligente da Ásia-Pacífico está, portanto, ampliando sua base de clientes, obrigando os provedores a precificar em moedas locais, oferecer integração remota e incorporar suporte multilíngue.

Análise Geográfica

A participação de receita de 48,33% da China em 2025 é produto de políticas estatais, ecossistemas de fornecedores densos e pilotos agressivos de fábricas 5G que reduzem os custos de integração. Os subsídios provinciais reembolsam até 50% das compras de automação qualificadas, encorajando as PMEs a saltar atualizações incrementais. Grandes OEMs como a Midea operam plantas farol onde os braços robóticos superam em número os trabalhadores, comprovando a escalabilidade para replicação exata. No entanto, as tensões comerciais e os salários crescentes estão levando algumas multinacionais a diversificar suas pegadas, moderando os futuros ganhos de participação da China no mercado de manufatura inteligente da Ásia-Pacífico.

A Índia, avançando a um CAGR de 11,62%, beneficia-se dos centros de teste SAMARTH Udyog Bharat 4.0 e de uma força de trabalho de software de língua inglesa que simplifica a integração TI-OT. Os OEMs automotivos que expandem a produção de veículos elétricos em Tamil Nadu e Maharashtra incorporam gêmeos digitais desde o primeiro dia, evitando retrofits legados. Os clusters farmacêuticos em Hyderabad adotam a manufatura contínua para atender às normas de qualidade de exportação, ampliando o escopo do mercado. Os habilitadores críticos incluem melhorias na qualidade de energia e a implantação de corredores industriais dedicados que integram nós logísticos com centros de dados.

Japão, Coreia do Sul e Singapura representam bolsões maduros, mas intensivos em inovação. O Japão combina décadas de alta densidade de robôs com agendamento por IA que compensa as lacunas de mão de obra qualificada. Os gigantes de chips da Coreia do Sul implantam IA de borda para aumentar o rendimento de litografia, enquanto Singapura aproveita o Distrito de Inovação de Jurong como um ambiente de testes para cobots habilitados por 5G e soluções de manutenção preditiva. Em outros lugares, Vietnã e Tailândia capturam transbordamentos de investimento das estratégias China-mais-um, com foco em linhas de montagem de eletrônicos que pré-instalam conectores de nuvem. A Austrália aplica o conhecimento de manufatura inteligente a reconstruções de equipamentos de mineração, sublinhando a amplitude do mercado de manufatura inteligente da Ásia-Pacífico.

Cenário Competitivo

O mercado de manufatura inteligente da Ásia-Pacífico exibe fragmentação moderada: os grandes players tradicionais de automação dominam controles e acionamentos, mas os nichos de análise em nuvem, visão por IA e cibersegurança atraem entrantes agressivos. ABB, Siemens e Schneider Electric aproveitam suas bases instaladas para vender análises de assinatura que transformam pegadas de hardware em plataformas de dados. Fanuc, Yaskawa e Omron promovem cobots de baixa carga útil adequados aos orçamentos das PMEs, expandindo a receita endereçável além das linhas de carroceria automotiva.

Especialistas regionais como Keyence e Advantech capitalizam a proximidade e os rápidos ciclos de engenharia para adaptar sensores e gateways aos padrões de conformidade locais. Players chineses, incluindo Huawei e Inovance, visam a pilha de controle para nuvem, frequentemente agrupando 5G privado e servidores de borda com descontos. As alianças estratégicas estão se multiplicando; a parceria da Omron com a Cognizant combina 200.000 SKUs de hardware com habilidades de integração de TI para entregar migrações digitais de ponta a ponta.

A capacidade de cibersegurança está emergindo como um diferenciador chave à medida que os conselhos exigem prova de resiliência. Os fornecedores incorporam a conformidade com a IEC 62443 nas propostas e recorrem a MSSPs para monitoramento 24/7. A consolidação é provável entre os provedores de MES de médio porte que buscam escala para competir no suporte global. No geral, os líderes que conseguirem comprovar o ROI por meio de sites de referência, oferecer preços baseados em consumo e manter equipes de serviço locais superarão os concorrentes focados apenas em hardware no mercado de manufatura inteligente da Ásia-Pacífico.

Líderes do Setor de Manufatura Inteligente da Ásia-Pacífico

ABB Ltd

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Omron e Cognizant anunciaram uma parceria estratégica para integrar TI e OT para a transformação digital de fábricas.

- Janeiro de 2025: Huawei apresentou uma Solução de Fábrica Inteligente aprimorada com redes de produção integradas e plataformas orientadas por IA.

- Dezembro de 2024: A Schaeffler AG concordou em adquirir a Dhruva Automation para reforçar os serviços de engenharia na Ásia-Pacífico.

- Agosto de 2024: Cisco e Rockwell Automation assinaram um Memorando de Entendimento para acelerar a transformação digital na Ásia-Pacífico, Japão e Grande China.

Escopo do Relatório do Mercado de Manufatura Inteligente da Ásia-Pacífico

A manufatura inteligente utiliza análise de big data, robótica, sistemas de visão de máquina, sensores e transmissores para refinar processos complexos e gerenciar cadeias de suprimentos. Essas soluções permitem que uma empresa use a manufatura inteligente para passar de práticas reativas para preditivas. Essa mudança visa melhorar a eficiência do processo e o desempenho do produto.

O Mercado de Manufatura Inteligente da Ásia-Pacífico é segmentado por Tecnologias Habilitadoras (Sistemas de Controle Industrial, Robótica Industrial, Sistemas de Visão de Máquina, Nuvem, Análise de Dados e Plataformas, Cibersegurança, Sensores e Transmissores, Conectividade e Comunicação, e Outras Soluções de Campo, Controle e Segurança), por Setor do Usuário Final (Automotivo, Semicondutores, Petróleo e Gás, Químico e Petroquímico, Farmacêutico, Aeroespacial e Defesa, Alimentos e Bebidas) e por País. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Sistemas de Controle Industrial | Controlador Lógico Programável (CLP) |

| Controle Supervisório e Aquisição de Dados (SCADA) | |

| Sistema de Controle Distribuído (SCD) | |

| Interface Homem-Máquina (IHM) | |

| Sistema de Execução de Manufatura (MES) | |

| Gerenciamento do Ciclo de Vida do Produto (PLM) | |

| Robótica Industrial | |

| Sistemas de Visão de Máquina | |

| Nuvem, Análise de Dados e Plataformas | |

| Cibersegurança | |

| Sensores e Transmissores | |

| Conectividade e Comunicação | |

| Outras Soluções de Campo, Controle e Segurança |

| Hardware |

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Borda para Nuvem |

| Automotivo |

| Semicondutores e Eletrônicos |

| Petróleo e Gás |

| Químico e Petroquímico |

| Farmacêutico e Biotecnologia |

| Aeroespacial e Defesa |

| Alimentos e Bebidas |

| Metais e Mineração |

| Logística e Armazenagem |

| Outros Setores do Usuário Final |

| Pequenas Empresas |

| Médias Empresas |

| Grandes Empresas |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Taiwan |

| Singapura |

| Tailândia |

| Vietnã |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tecnologia Habilitadora | Sistemas de Controle Industrial | Controlador Lógico Programável (CLP) |

| Controle Supervisório e Aquisição de Dados (SCADA) | ||

| Sistema de Controle Distribuído (SCD) | ||

| Interface Homem-Máquina (IHM) | ||

| Sistema de Execução de Manufatura (MES) | ||

| Gerenciamento do Ciclo de Vida do Produto (PLM) | ||

| Robótica Industrial | ||

| Sistemas de Visão de Máquina | ||

| Nuvem, Análise de Dados e Plataformas | ||

| Cibersegurança | ||

| Sensores e Transmissores | ||

| Conectividade e Comunicação | ||

| Outras Soluções de Campo, Controle e Segurança | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Borda para Nuvem | ||

| Por Setor do Usuário Final | Automotivo | |

| Semicondutores e Eletrônicos | ||

| Petróleo e Gás | ||

| Químico e Petroquímico | ||

| Farmacêutico e Biotecnologia | ||

| Aeroespacial e Defesa | ||

| Alimentos e Bebidas | ||

| Metais e Mineração | ||

| Logística e Armazenagem | ||

| Outros Setores do Usuário Final | ||

| Por Porte da Empresa | Pequenas Empresas | |

| Médias Empresas | ||

| Grandes Empresas | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Singapura | ||

| Tailândia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Quais são os valores atuais e projetados do mercado de manufatura inteligente da Ásia-Pacífico?

O mercado está em USD 63,12 bilhões em 2026 e deve atingir USD 92,56 bilhões até 2031, crescendo a um CAGR de 7,96%.

Qual país contribui com a maior receita?

A China representa 48,33% da receita de 2025 devido à sua grande base industrial e incentivos de política.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Nuvem, análise de dados e plataformas devem crescer a um CAGR de 9,76% até 2031, à medida que os fabricantes migram para operações orientadas por dados.

Qual é a principal barreira que retarda a adoção entre as PMEs?

O alto dispêndio de capital inicial e o ROI incerto permanecem os principais obstáculos, especialmente para empresas menores.

Com que rapidez as redes 5G privadas em fábricas estão sendo adotadas?

As implantações estão se acelerando, com melhorias de latência habilitando AGVs e inspeção por realidade aumentada, e estima-se que o impulsionador adicione +0,9% ao CAGR geral.

Qual vertical do usuário final apresenta o crescimento mais rápido?

A manufatura de semicondutores e eletrônicos deve se expandir a um CAGR de 10,08% até 2031, graças às expansões de capacidade em toda a região.

Página atualizada pela última vez em: