Tamanho e Participação do Mercado de Gás de Xisto da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

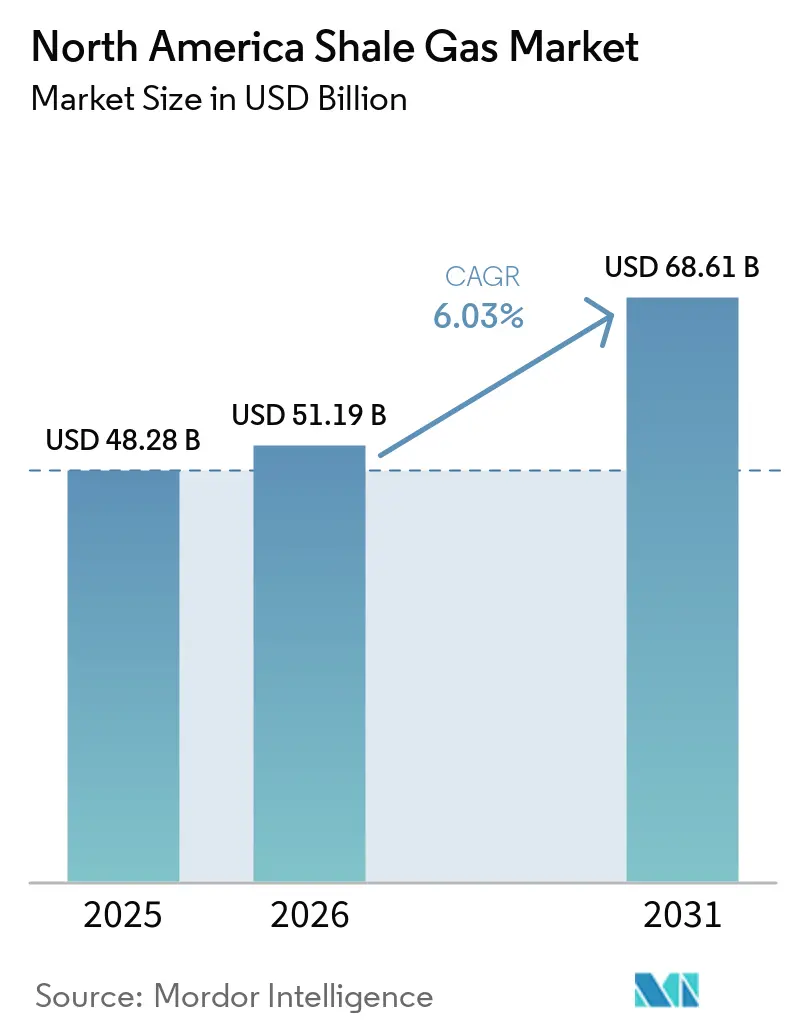

| Tamanho do mercado no ano base (2025) | 48.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gás de Xisto da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gás de Xisto da América do Norte aumente de USD 48,28 bilhões em 2025 para USD 51,19 bilhões em 2026 e atinja USD 68,61 bilhões até 2031, crescendo a um CAGR de 6,03% ao longo de 2026-2031. A aceleração da expansão da perfuração horizontal e do fraturamento hidráulico em múltiplos estágios, aliada ao monitoramento digital de poços em tempo real, reduziu os custos de equilíbrio e deslocou o foco dos operadores da acumulação de áreas para a otimização de margens [1]Chevron Corporation, "Atualização para Investidores da Bacia do Permiano 2025," chevron.com. Formações de xisto ricas em líquidos, como o Permiano e o Montney, estão se beneficiando da forte demanda por etano e propano proveniente de complexos petroquímicos da Costa do Golfo e da Ásia. A contínua expansão da capacidade de exportação de GNL em Golden Pass, Plaquemines e LNG Canada reforça o papel da América do Norte como fornecedor de equilíbrio para as bacias do Atlântico e do Pacífico. Em paralelo, os incentivos federais previstos nos artigos 45I e 45K do Código de Receita Federal dos Estados Unidos (USC) amenizam a economia dos poços de baixa produção e sustentam a produção em campos maduros.

Principais Conclusões do Relatório

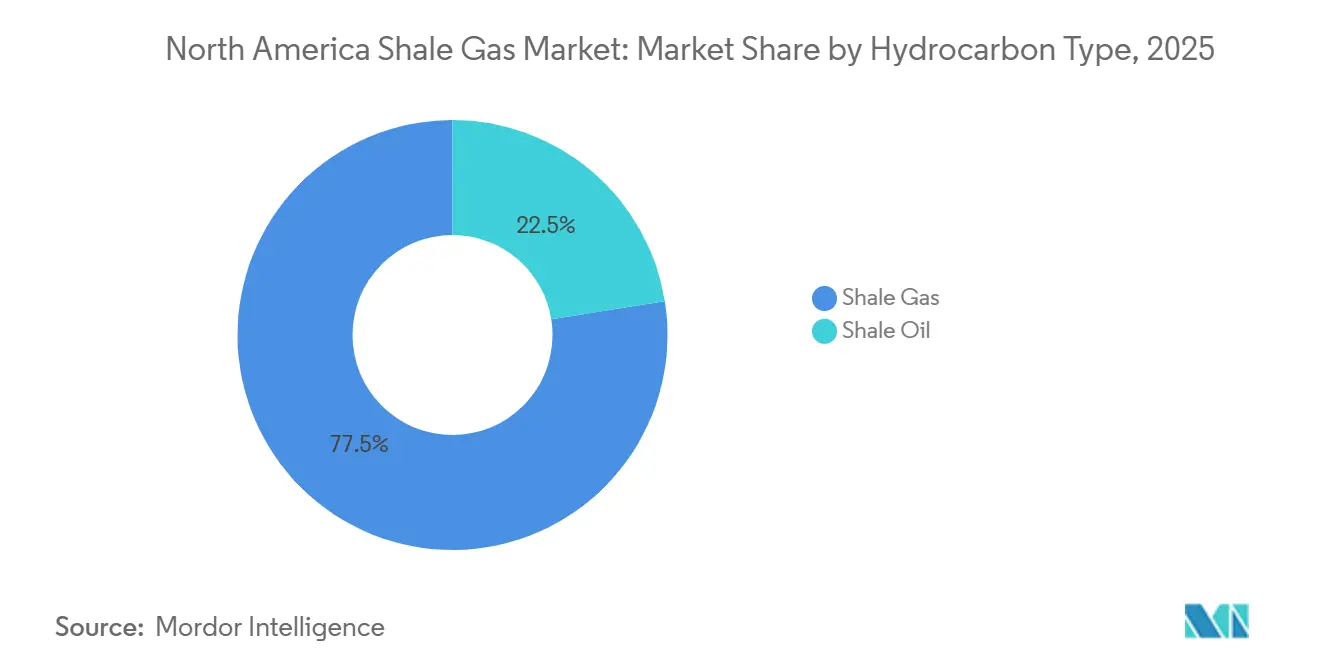

- Por tipo de hidrocarboneto, o gás de xisto representou 77,5% da participação na receita em 2025, enquanto o petróleo de xisto deve crescer a um CAGR de 6,6% até 2031.

- Por tecnologia de extração, a perfuração horizontal combinada com fraturamento hidráulico capturou 85,7% da participação de mercado da produção de gás de xisto na América do Norte em 2025, enquanto a mesma técnica integrada deve se expandir a um CAGR de 6,2% até 2031.

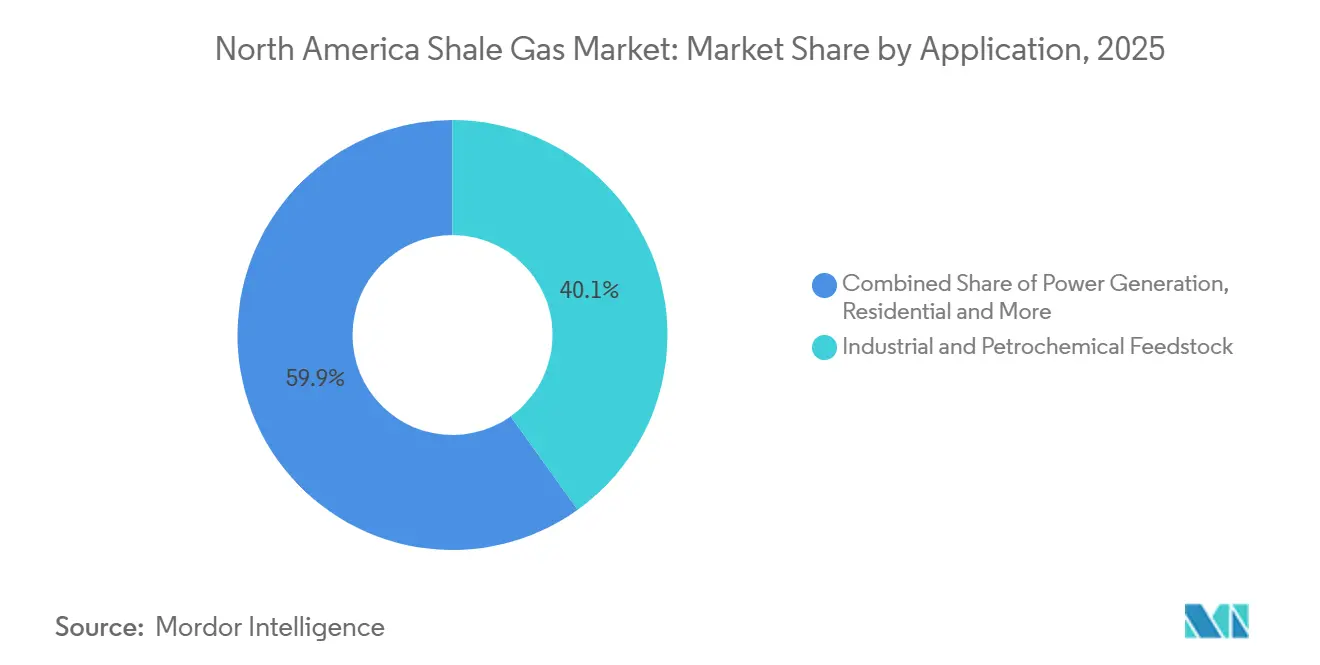

- Por aplicação, as aplicações industriais e de matéria-prima petroquímica lideraram com 40,1% de participação na receita em 2025 e devem avançar a um CAGR de 6,4% até 2031.

- Por geografia, os Estados Unidos detinham 90,49% do tamanho do mercado de produção de gás de xisto na América do Norte em 2025 e devem crescer a um CAGR de 6,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gás de Xisto da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da perfuração horizontal e do fraturamento hidráulico | +1.8% | Estados Unidos (Permiano, Marcellus, Haynesville), Canadá (Montney, Duvernay) | Médio prazo (2-4 anos) |

| Incentivos fiscais favoráveis em nível federal e estadual | +1.2% | Estados Unidos (federal USC 45I/45K, Taxa de Impacto da Pensilvânia, isenções de imposto sobre extração do Texas) | Curto prazo (≤ 2 anos) |

| Crescimento da demanda doméstica por matéria-prima petroquímica de baixo custo | +1.5% | Costa do Golfo dos Estados Unidos (corredor de etileno do Texas e da Louisiana) | Longo prazo (≥ 4 anos) |

| Aumento da demanda por abastecimento de GNL da frota de navegação dos Grandes Lagos (pós IMO 2030) | +0.6% | Estados Unidos (portos dos Grandes Lagos), Canadá (Via Marítima do São Lourenço) | Longo prazo (≥ 4 anos) |

| Manutenção preditiva baseada em IA reduzindo o tempo não produtivo | +0.9% | Estados Unidos (Permiano, Appalachia), Canadá (Bacia Sedimentar do Oeste Canadense) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Perfuração Horizontal e do Fraturamento Hidráulico

Os comprimentos laterais no Permiano e no Marcellus agora comumente excedem 10.000 pés, enquanto as contagens de estágios chegam a 60-80 por poço. O design de plataforma de fraturamento triplo da Chevron completou três poços simultaneamente em 2025 e reduziu os custos por poço para abaixo de USD 6 milhões. O fraturamento com gerenciamento de pressão em circuito fechado da Halliburton eleva a eficiência de colocação de propante em até 20% e prolonga a vida útil da fratura. As frotas elétricas eliminam o diesel no local do poço e reduziram as emissões de fraturamento em 60% nos projetos-piloto do campo Marcellus. Esses avanços ampliam os recursos tecnicamente recuperáveis, mantêm o mercado de produção de gás de xisto na América do Norte em sua trajetória de crescimento de 6% e permitem que os operadores reestimulam poços legados para recuperação incremental.

Incentivos Fiscais Favoráveis em Nível Federal e Estadual

O USC 45I concede USD 3 por barril equivalente de petróleo para a produção de poços marginais, beneficiando aproximadamente 300.000 poços de baixa produção em todo os Estados Unidos [2]Serviço de Publicação do Governo dos Estados Unidos, "Seções 45I e 45K do Código de Receita Federal," gpo.gov. O crédito para combustíveis não convencionais USC 45K paga USD 6,40 por barril equivalente e apoia o redesenvolvimento do xisto devoniano em Appalachia. A Taxa de Impacto da Pensilvânia devolveu USD 262 milhões aos governos locais em 2024 e fomentou o apoio comunitário à continuidade das perfurações. A isenção de gás de alto custo do Texas remove os impostos sobre extração para poços horizontais profundos, reduzindo a alíquota efetiva de 7,5% para próximo de zero durante a primeira década de produção. Esses incentivos aceleram a perfuração de ciclo curto e protegem as empresas independentes das oscilações de preços de curto prazo, apoiando a expansão do mercado de produção de gás de xisto na América do Norte.

Crescimento da Demanda Doméstica por Matéria-Prima Petroquímica de Baixo Custo

Os craqueadores a vapor dos Estados Unidos desfrutam de uma vantagem de custo operacional de 40-50% em relação aos craqueadores de nafta no Nordeste Asiático devido à abundante oferta de etano. A expansão de Baytown da ExxonMobil e o projeto Cedar Bayou da Chevron Phillips Chemical, ambos em operação até 2025, consomem coletivamente 115.000 bpd de etano. As exportações de propano atingiram 1,2 milhão de bpd em 2025, apertando os balanços de líquidos de gás natural (NGL) e elevando os preços do etano para USD 0,45 por galão. Os craqueadores da Costa do Golfo ancoram a absorção de longo prazo para produtores de gás úmido, garantindo fluxos de receita estáveis para os operadores no mercado de produção de gás de xisto na América do Norte.

Aumento da Demanda por Abastecimento de GNL da Frota dos Grandes Lagos (Pós IMO 2030)

O limite de enxofre da IMO 2030 impulsiona os graneleiros dos Grandes Lagos a fazer a transição para GNL, reduzindo as emissões de SOx em 99% e de NOx em 85% em comparação com o óleo combustível pesado. O Porto de Galveston inaugurou o primeiro terminal dedicado de abastecimento de GNL da América do Norte em 2024, com capacidade de 8.000 m³ por escala. As instalações planejadas em Duluth e Toledo visam atender aproximadamente 60 embarcações que poderiam demandar coletivamente 1,2 milhão de toneladas de GNL anualmente até 2030. A proximidade com o suprimento do Marcellus e do Utica confere uma vantagem no custo de entrega e abre um novo canal para o mercado de produção de gás de xisto na América do Norte no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás natural impactando as decisões de investimento | -1.1% | Estados Unidos (Permiano, Haynesville, Marcellus), Canadá (Montney) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre emissões de metano | -0.8% | Estados Unidos (jurisdição da EPA), Canadá (OBPS federal) | Médio prazo (2-4 anos) |

| Oposição municipal à conservação de águas subterrâneas | -0.4% | Estados Unidos (Pensilvânia, Nova York, Colorado) | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de propantes especializados | -0.3% | Estados Unidos (Permiano, Eagle Ford), Canadá (Montney) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Gás Natural Impactando as Decisões de Investimento

Os futuros do Henry Hub variaram de USD 1,57 por MMBtu em fevereiro de 2024 a USD 6,80 durante a Tempestade de Inverno Fern em janeiro de 2025, uma oscilação de 333% que abalou a confiança no planejamento de capital. As curvas a termo para 2027-2028 têm média próxima a USD 3,20, pouco acima do limiar de USD 3,00 necessário para fluxo de caixa positivo no Haynesville. Os descontos do hub Waha se ampliaram para USD 2,00 abaixo do Henry Hub à medida que o congestionamento de gasodutos se intensificou no Oeste do Texas. A correlação com o TTF e o JKM expõe os produtores norte-americanos a choques geopolíticos, levando a um adiamento de 15-20% dos orçamentos de perfuração direcionados ao gás em 2026. A volatilidade dos preços, portanto, subtrai mais de um ponto percentual do crescimento previsto no mercado de produção de gás de xisto na América do Norte.

Regulamentações Rigorosas sobre Emissões de Metano

A regulamentação de metano da EPA de 2024 impõe detecção trimestral de vazamentos e uma Taxa de Emissões Residuais de USD 900 por tonelada para instalações que emitem acima de 25.000 tCO₂-e, adicionando USD 50.000-100.000 em custos de retrofit por poço [3]Agência de Proteção Ambiental dos Estados Unidos, "Regra Final sobre Operações de Petróleo e Gás Natural," epa.gov. O preço do carbono no Canadá sobe para CAD 170 (USD 125) até 2030 sob o OBPS federal, impulsionando a eletrificação das estações de compressão. Os operadores menores enfrentam encargos de conformidade desproporcionais, acelerando a consolidação no mercado de produção de gás de xisto na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hidrocarboneto: A Economia do Gás Associado Impulsiona o Viés para o Petróleo

O gás de xisto detinha 77,5% de participação no tamanho do mercado de produção de gás de xisto na América do Norte em 2025, porém o petróleo de xisto cresceu mais rapidamente a um CAGR de 6,6%. A produção do Permiano entregou 6,6 milhões de bpd de petróleo bruto com um fluxo de gás de 22,2 Bcf/d, permitindo que os operadores subsidiassem cruzadamente a economia do gás.

Áreas ricas em líquidos, como a sub-bacia Delaware, apresentam razões gás-petróleo próximas a 3.500 cf/bbl, sustentando os fluxos de caixa mesmo quando os preços do Henry Hub permanecem abaixo de USD 3 por MMBtu. Consequentemente, as grandes empresas independentes continuam realocando sondas do Appalachia de gás seco para bacias com maior peso em petróleo, uma tendência que inclina o crescimento para o petróleo de xisto, mas deixa o mercado de produção de gás de xisto na América do Norte resiliente com base nos volumes associados.

Por Tecnologia de Extração: Técnicas Integradas Dominam os Ganhos de Eficiência

A perfuração horizontal combinada com fraturamento hidráulico controlou 85,7% da atividade e manterá um CAGR de 6,2% até 2031. A perfuração horizontal isolada está amplamente restrita a reservatórios naturalmente fraturados na Bacia de Anadarko.

A abordagem de fraturamento triplo da Chevron reduziu os dias de completação em 30% em 2025 e estabeleceu um novo referencial de custo abaixo de USD 6 milhões por poço. A ProFrac e a Seismos validaram o gerenciamento de pressão em tempo real que elevou a condutividade da fratura em 20%, consolidando a técnica combinada como a âncora de produtividade para o mercado de produção de gás de xisto na América do Norte.

Por Aplicação: A Demanda por Matéria-Prima Supera o Crescimento da Geração de Energia

Os usos industriais e petroquímicos representaram 40,1% da participação de mercado da produção de gás de xisto na América do Norte em 2025 e se expandirão a um CAGR de 6,4%. Os craqueadores da Costa do Golfo sozinhos adicionaram oito milhões de toneladas por ano de capacidade de etileno entre 2024 e 2026, absorvendo 300.000 bpd de etano [4]ExxonMobil, "Ficha Técnica da Expansão da Planta de Olefinas de Baytown," exxonmobil.com.

A geração de energia é o principal impulsionador da demanda de gás de xisto na América do Norte, impulsionada pela desativação de usinas a carvão e pelo uso crescente de turbinas a gás de ciclo combinado de alta eficiência com eficiências próximas a 60%. O aquecimento residencial e comercial está crescendo de forma constante, embora esse crescimento seja moderado pelos mandatos de eletrificação de edifícios em estados como Nova York e Califórnia. Além disso, as aplicações de transporte, como o abastecimento de GNL, representam o segmento de crescimento mais rápido, apoiado pela aceleração dos retrofits de embarcações para atender às metas de conformidade da Organização Marítima Internacional para 2030.

Análise Geográfica

Os Estados Unidos entregaram 90,49% da produção total em 2025 e devem crescer a 6,32% até 2031, ancorados pela produção de 35-36 Bcf/d do Marcellus e de 17 Bcf/d do Haynesville. O gás associado do Permiano atingiu 22,2 Bcf/d em dezembro de 2025, à medida que os operadores otimizaram a captura de gás para evitar os limites de queima sob as regras da Comissão Ferroviária do Texas. Os terminais de GNL em Golden Pass e Plaquemines abastecem a demanda do Atlântico, enquanto o Corpus Christi Estágio 3, previsto para 2027, desbloqueará absorção incremental na Costa do Golfo.

O crescimento do Canadá é impulsionado pela expansão do Montney para abastecer o terminal de 14 mtpa de Kitimat do LNG Canada, que absorveu 1,9 Bcf/d de gás em 2025. Tourmaline, ARC Resources e Ovintiv fornecem coletivamente mais de 650.000 boe/d, enquanto o condensado do Duvernay obtém preços premium como diluente para o betume das areias petrolíferas.

O México continua importando 5,8 Bcf/d dos Estados Unidos para atender à demanda de energia e industrial. Na ausência de clareza regulatória e de construção de infraestrutura intermediária, o potencial de xisto de Burgos e Sabinas permanece inexplorado, limitando a contribuição do México abaixo de 3% até 2031.

Cenário Competitivo

O Mercado de Gás de Xisto da América do Norte é semifragmentado. A aquisição da Pioneer pela ExxonMobil por USD 59,5 bilhões em 2024 criou uma potência no Permiano com 1,3 milhão de boe/d. A fusão da Chesapeake com a Southwestern formou a Expand Energy, agora a maior produtora de gás puro do país com 8,5 Bcf/d.

A tecnologia é o principal diferenciador. O fraturamento triplo da Chevron e a geofísica baseada em IA da ConocoPhillips elevam cada uma a produtividade em mais de 25% em relação aos concorrentes. As empresas independentes apoiadas por capital privado, como a Verdun Oil & Gas, estão adquirindo áreas não essenciais e operando de forma enxuta, com equilíbrio a USD 3,00 de gás, comprimindo as margens dos produtores tradicionais.

Os espaços estratégicos inexplorados incluem o refraturamento, onde a recuperação pode dobrar a um terço do custo de um novo poço, e o armazenamento de carbono, onde os reservatórios de xisto esgotados oferecem fluxos de caixa de longo prazo por meio de créditos IRC 45Q de USD 85/t. Os operadores incapazes de financiar atualizações de conformidade com as regulamentações de metano ou de garantir absorção de GNL enfrentarão crescente pressão de consolidação.

Líderes do Setor de Gás de Xisto da América do Norte

-

Exxon Mobil Corporation

-

Chevron Corporation

-

ConocoPhillips

-

EOG Resources Inc.

-

Pioneer Natural Resources Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O México anunciou um renovado foco na produção doméstica de gás de xisto (fraturamento hidráulico) para diminuir a dependência das importações dos Estados Unidos.

- Janeiro de 2026: A Mitsubishi entrou no mercado de xisto dos Estados Unidos por meio de uma aquisição de USD 7,5 bilhões dos ativos de xisto Haynesville da Aethon Energy. A Bacia Haynesville é um recurso significativo de gás seco e gás de baixa permeabilidade, apoiando a demanda de exportação de GNL da Costa do Golfo.

Escopo do Relatório do Mercado de Gás de Xisto da América do Norte

O gás de xisto é um tipo de gás natural aprisionado em formações rochosas de xisto, extraído por métodos como perfuração horizontal e fraturamento hidráulico. Desempenha um papel significativo no fornecimento moderno de energia devido à sua abundância e combustão relativamente mais limpa.

O mercado de gás de xisto da América do Norte é segmentado por tipo de hidrocarboneto, tecnologia de extração, aplicação e geografia. Por tipo de hidrocarboneto, o mercado é segmentado em gás de xisto e petróleo de xisto. Por tecnologia de extração, o mercado é segmentado em apenas perfuração horizontal, apenas fraturamento hidráulico e perfuração horizontal combinada com fraturamento hidráulico. Por aplicação, o mercado é segmentado em geração de energia, matéria-prima industrial e petroquímica, aquecimento residencial e comercial e transporte. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e México. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de gás de xisto da América do Norte nesses principais países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Gás de Xisto |

| Petróleo de Xisto |

| Apenas Perfuração Horizontal |

| Apenas Fraturamento Hidráulico |

| Perfuração Horizontal e Fraturamento Hidráulico Combinados |

| Geração de Energia |

| Matéria-Prima Industrial e Petroquímica |

| Aquecimento Residencial e Comercial |

| Transporte (GNL e GNC) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Hidrocarboneto | Gás de Xisto |

| Petróleo de Xisto | |

| Por Tecnologia de Extração | Apenas Perfuração Horizontal |

| Apenas Fraturamento Hidráulico | |

| Perfuração Horizontal e Fraturamento Hidráulico Combinados | |

| Por Aplicação | Geração de Energia |

| Matéria-Prima Industrial e Petroquímica | |

| Aquecimento Residencial e Comercial | |

| Transporte (GNL e GNC) | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da produção de gás de xisto da América do Norte em 2031?

O valor deve atingir USD 68,61 bilhões até 2031, expandindo-se a um CAGR de 6,03% a partir de 2026.

Qual país fornece a maior parte do gás de xisto da região?

Os Estados Unidos forneceram 90,49% da produção regional em 2025 e estão no caminho certo para manter a dominância até 2031.

Qual tecnologia impulsiona a maior parte da extração atual?

A perfuração horizontal integrada com fraturamento hidráulico em múltiplos estágios responde por 85,7% da atividade e continua crescendo.

Por que a demanda petroquímica é importante para os produtores?

Os craqueadores de etano da Costa do Golfo garantem absorção de longo prazo, proporcionando aos campos de gás úmido um fluxo de receita estável e apoiando um CAGR de 6,4% na demanda por matéria-prima.

Como as regulamentações de metano estão afetando os operadores?

As regras da EPA adicionam USD 50.000-100.000 por poço para retrofits de detecção de vazamentos e podem reduzir 0,8 ponto percentual do crescimento previsto.

Página atualizada pela última vez em: