Tamanho e Participação do Mercado de Downstream de Petróleo e Gás dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

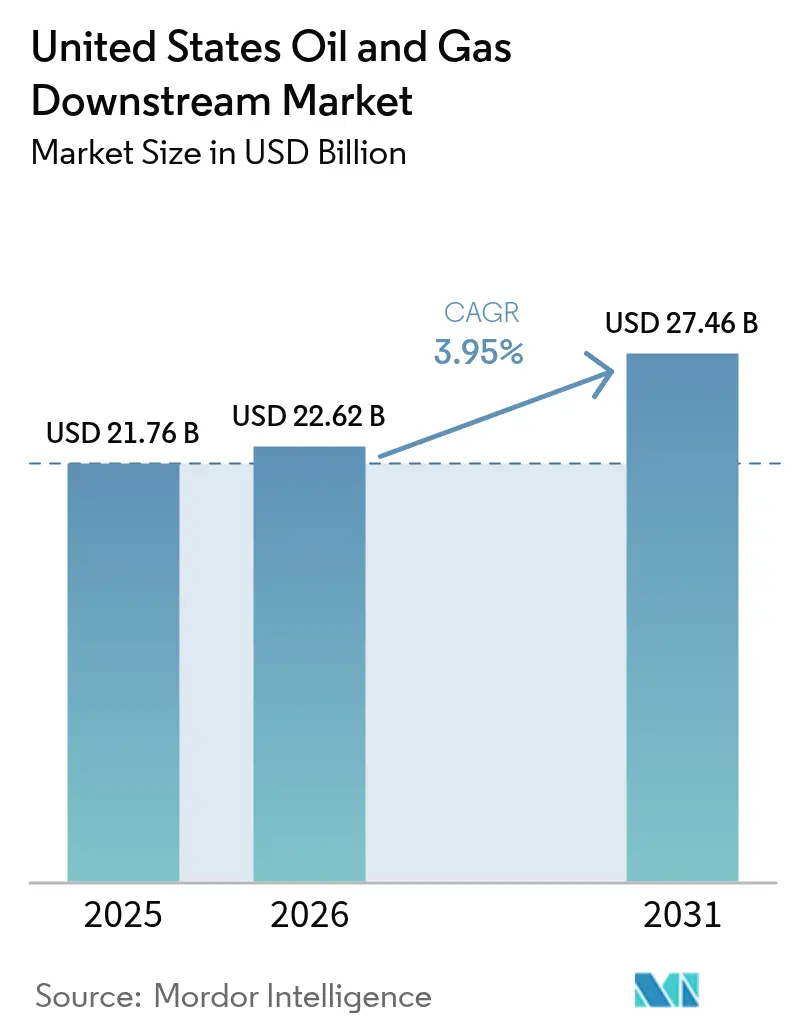

| Tamanho do mercado no ano base (2025) | 21.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Downstream de Petróleo e Gás dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Downstream de Petróleo e Gás dos Estados Unidos em 2026 é estimado em USD 22,62 bilhões, crescendo a partir do valor de 2025 de USD 21,76 bilhões, com projeções para 2031 indicando USD 27,46 bilhões, crescendo a um CAGR de 3,95% ao longo de 2026-2031.

Investimentos em modernização de refinarias superiores a USD 15 bilhões anuais, um crescimento constante de 2,1% nos quilômetros-veículo percorridos (VMT) nacionalmente em 2023, e nova capacidade petroquímica ancorada em matéria-prima de etano com vantagem competitiva mantêm o mercado de downstream de petróleo e gás dos Estados Unidos em trajetória de crescimento, apesar das crescentes pressões da transição energética. Os operadores estão combinando combustíveis tradicionais com diesel renovável e combustível de aviação sustentável, instalando plataformas de gêmeos digitais que elevam a utilização em até 15%, e aproveitando créditos fiscais de captura de carbono de USD 85 por tonelada para defender as margens. Os investimentos estratégicos nos complexos da Costa do Golfo continuam a atrair capital para hubs integrados de refino e petroquímica, enquanto as instalações da Costa Oeste se voltam para produtos de baixo carbono para compensar mandatos ambientais mais rígidos.

Principais Conclusões do Relatório

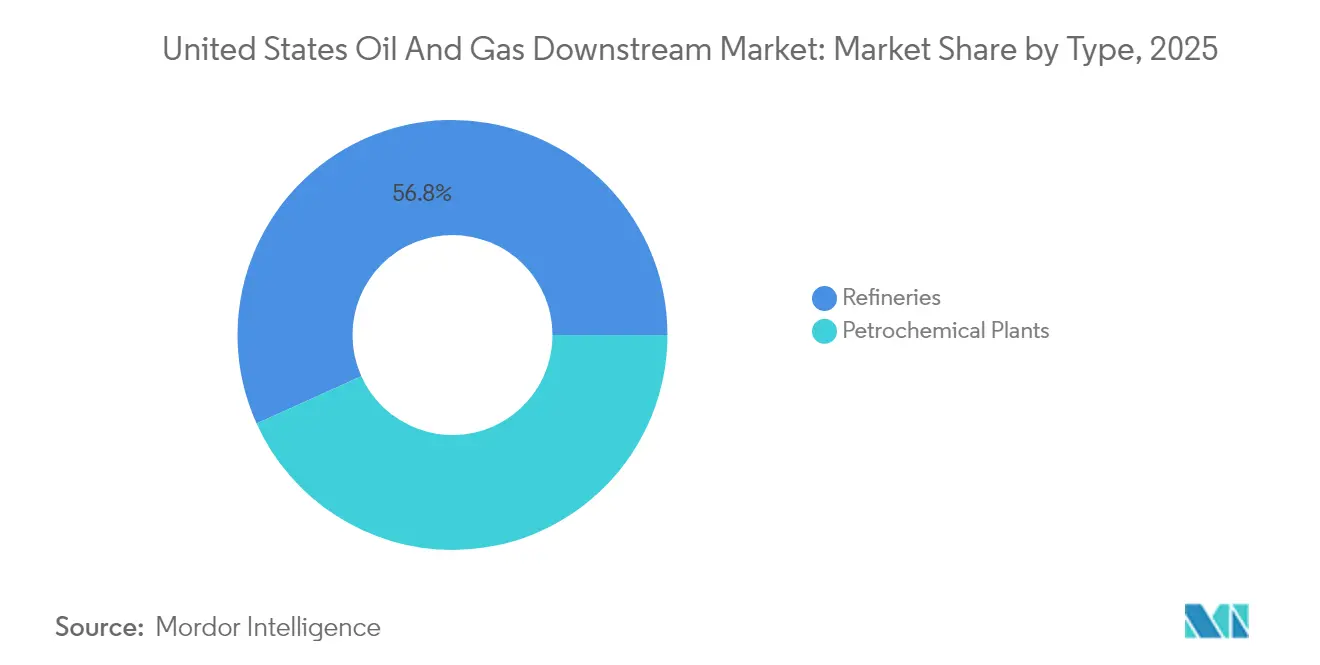

- Por tipo, as refinarias lideraram com uma participação de receita de 56,75% do tamanho do mercado de downstream de petróleo e gás dos Estados Unidos em 2025; as plantas petroquímicas estão projetadas para registrar o crescimento mais rápido, com um CAGR de 4,12% até 2031.

- Por categoria de produto, os produtos de petróleo refinado detiveram 54,05% da participação do mercado de downstream de petróleo e gás dos Estados Unidos em 2025, enquanto os petroquímicos estão preparados para crescer a um CAGR de 4,25% até 2031.

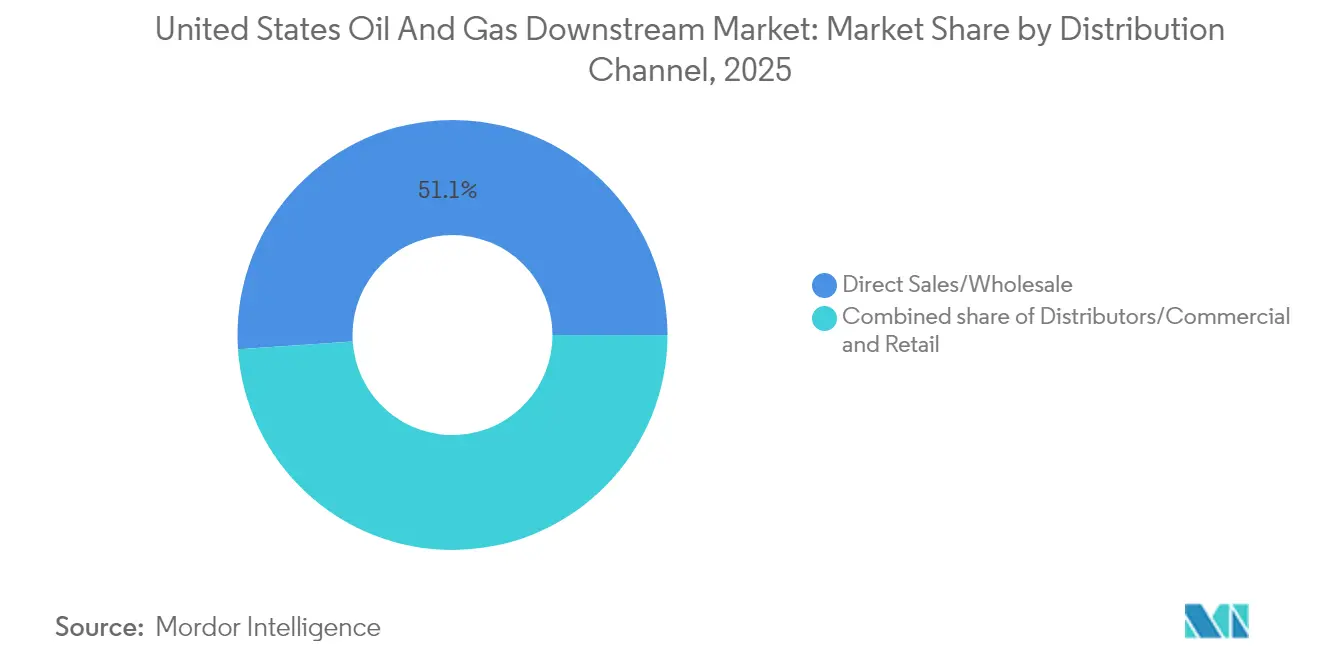

- Por canal de distribuição, as vendas diretas e no atacado controlaram 51,05% da receita em 2025, enquanto os pontos de varejo que integram carregamento de veículos elétricos estão previstos para registrar o CAGR mais acentuado de 4,45% até 2031.

- Por geografia, as instalações da Costa do Golfo representaram quase 49,60% da capacidade nacional em 2025, e a região deverá superar os demais PADDs com um CAGR de 4,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Downstream de Petróleo e Gás dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por gasolina impulsionado pelo aumento sustentado dos VMT | +0.80% | Nacional; maior expansão nos estados do Sun Belt | Médio prazo (2-4 anos) |

| Modernização planejada de refinarias e adições de capacidade | +1.20% | PADD 3 da Costa do Golfo e ativos selecionados do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Crescimento acentuado da demanda por matéria-prima petroquímica | +0.90% | Costa do Golfo e novos locais nos Apalaches | Médio prazo (2-4 anos) |

| Expansão de projetos de diesel renovável e combustível de aviação sustentável | +0.70% | Primeiros adotantes na Costa Oeste e na Costa do Golfo | Longo prazo (≥ 4 anos) |

| Projetos impulsionados por créditos fiscais de captura de carbono | +0.30% | Corredores industriais no Texas e Louisiana | Longo prazo (≥ 4 anos) |

| Otimização de refinarias baseada em IA e ganhos de margem | +0.50% | Nacional, adoção mais rápida em complexos integrados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Gasolina Impulsionado pelo Aumento Sustentado dos VMT

Os VMT dos EUA atingiram 3,26 trilhões de milhas em 2023, um aumento de 2,1% em relação ao ano anterior, e esse impulso ancora a demanda base por combustíveis de transporte, mesmo com a penetração dos veículos elétricos se acelerando. O atendimento de pedidos do comércio eletrônico e a logística de última milha estão elevando o consumo de diesel e gasolina em um ritmo que contrabalança a desaceleração nos volumes de automóveis de passeio. Os estados do Sun Belt lideram com aumentos anuais de VMT acima de 3%, impulsionados pelo afluxo populacional e pela atividade de construção. O Departamento de Transportes dos EUA projeta que a quilometragem de veículos comerciais crescerá ao dobro do ritmo das viagens de passageiros até 2027, proporcionando às refinadoras uma base de usuários confiável para a produção de gasolina, diesel e combustível de aviação.(1)Departamento de Transportes dos EUA, "Freight Analysis Framework Versão 5," transportation.gov O perfil de demanda previsível auxilia nas decisões de planejamento de capacidade e sustenta a perspectiva de CAGR de 4,00% para o mercado de downstream de petróleo e gás dos Estados Unidos.

Modernização Planejada de Refinarias e Adições de Capacidade

Mais de USD 15 bilhões em projetos anunciados estão revitalizando as instalações norte-americanas, com a Costa do Golfo absorvendo a maior parcela. A expansão de USD 2 bilhões da Beaumont pela ExxonMobil acrescenta 250.000 barris por dia (b/d) de capacidade de processamento, enquanto a reforma de USD 475 milhões da Pasadena pela Chevron eleva a capacidade em 15% e equipa a instalação para processar petróleos mais pesados.(2)Exxon Mobil Corporation, "Beaumont Refinery Expansion Fact Sheet," exxonmobil.com O investimento de USD 2,5 bilhões da Marathon Petroleum em diesel renovável exemplifica o caminho dual de investir tanto em combustíveis tradicionais quanto em combustíveis de baixo carbono. Novos hidrocraqueadores e craqueadores catalíticos fluidizados aumentam os rendimentos de destilados médios, melhoram a eficiência energética em até 8% e preparam as plantas para mudanças nas composições de petróleo bruto. O ciclo de modernização expande a base instalada que abastece o mercado de downstream de petróleo e gás dos Estados Unidos, ao mesmo tempo que reduz gradualmente os custos operacionais médios.

Crescimento Acentuado da Demanda por Matéria-Prima Petroquímica

A demanda por etano aumentou 9% em 2022, impulsionada pela produção doméstica e pela produção de etileno voltada à exportação. As refinadoras estão integrando unidades petroquímicas às operações existentes para capitalizar essa tendência; a reforma de USD 2 bilhões da ExxonMobil em Baytown e as adições de etileno da Chevron Phillips Chemical capturam sinergias de escala e melhoram as margens de caixa.(3)Chevron Phillips Chemical, "U.S. Gulf Coast Petrochemical Project Overview," cpchem.com Os complexos integrados se beneficiam de utilidades compartilhadas e menores custos de transporte, permitindo-lhes alternar entre combustíveis e produtos químicos conforme os sinais do mercado. O propileno de grau petroquímico tem exigido prêmios de 15-25% em relação ao fornecimento de grau refinaria, um incentivo que acelera o investimento em sistemas de recuperação de propileno. Essas dinâmicas canalizam capital para modelos integrados de energia e produtos químicos que estabilizam os lucros ao longo dos ciclos de demanda.

Expansão de Projetos de Diesel Renovável e Combustível de Aviação Sustentável

A Diamond Green Diesel destinou USD 315 milhões para retrofitar Port Arthur para a produção de combustível de aviação sustentável (SAF), e a USA BioEnergy pretende investir USD 2,8 bilhões em um complexo de SAF no Texas.(4)Valero Energy Corporation, "Diamond Green Diesel Investor Presentation February 2025," valero.com A Shell redirecionou USD 1,5 bilhão para converter sua instalação em Convent em um hub de diesel renovável de 340.000 b/d, sinalizando uma mudança estratégica decisiva. O Padrão Federal de Combustíveis Renováveis e o Padrão de Combustíveis de Baixo Carbono da Califórnia sustentam as margens por meio de créditos RIN e prêmios de créditos de carbono. A conversão do Rodeo da Phillips 66 retira 120.000 b/d de capacidade de gasolina, mas instala um volume equivalente de diesel renovável, ilustrando o reequilíbrio do portfólio em direção à produção de baixo carbono. Tais projetos ampliam a gama de produtos disponíveis para o mercado de downstream de petróleo e gás dos Estados Unidos e abrem canais de exportação de alto valor para regiões com mandatos de SAF.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de veículos elétricos reduzindo a demanda por gasolina | -0.60% | Adoção antecipada na Costa Oeste, expansão nacional | Médio prazo (2-4 anos) |

| Custos de conformidade de descarbonização federais e estaduais | -0.40% | Califórnia, estados do Nordeste com padrões mais rígidos | Longo prazo (≥ 4 anos) |

| Restrições de efluentes motivadas pelo estresse hídrico nas refinarias | -0.30% | Regiões propensas a seca no Texas e na Califórnia | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para paradas e projetos | -0.20% | Centros de refino da Costa do Golfo e do Meio-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Veículos Elétricos Reduzindo a Demanda por Gasolina

As vendas de veículos elétricos (VE) ultrapassaram 1,4 milhão de unidades em 2023, representando 9,1% do total de emplacamentos de veículos leves nos EUA. A Califórnia lidera com uma participação de 25%, enquanto Washington e Oregon respondem por mais de 15%, criando quedas localizadas na demanda por gasolina. O lançamento de uma rede nacional de carregamento de USD 7,5 bilhões no âmbito da Lei de Investimento em Infraestrutura e Empregos comprime os prazos de adoção, e os créditos de compra válidos até 2032 mantêm o interesse dos consumidores elevado. Os operadores de frotas em corredores urbanos densos estão eletrificando vans e caminhões de entrega para obter economias ao longo do ciclo de vida, reduzindo a demanda por diesel em rotas específicas.

Custos de Conformidade de Descarbonização Federais e Estaduais

O sistema de Cap-and-Trade da Califórnia e a Iniciativa Regional de Gases de Efeito Estufa do Nordeste impõem custos de carbono de USD 20-30 por tonelada métrica, acrescentando 3-5 centavos por galão às despesas operacionais das refinarias. As revisões das regras de efluentes da EPA exigirão reformas de USD 200 milhões em grandes instalações, enquanto as restrições de estresse hídrico no Texas e na Califórnia elevam os encargos de utilidades. Os gastos anuais com conformidade entre USD 50-100 milhões por planta corroem as margens e influenciam as decisões de encerramento ou conversão, particularmente nas instalações menores da Costa Oeste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Crescente Integração Petroquímica Fortalece os Lucros

As plantas classificadas como refinarias geraram 56,75% da receita de 2025 no mercado de downstream de petróleo e gás dos Estados Unidos, mas as instalações petroquímicas devem avançar a um CAGR de 4,12% até 2031, o ritmo mais rápido entre os tipos de ativos. O investimento de USD 2 bilhões da ExxonMobil em Baytown sublinha a migração estratégica em direção a estruturas integradas que compartilham utilidades, reduzem os custos de transporte de matéria-prima e desbloqueiam fluxos químicos de alta margem.

Os complexos integrados podem desviar nafta, butano e etano para a produção de etileno ou propileno quando os spreads de craqueamento se estreitam, amortecendo o fluxo de caixa. Os dados históricos indicam que as plantas petroquímicas devem crescer a uma taxa de 2,8% ao ano de 2019 a 2024; a aceleração para 4,12% é atribuída às vantagens dos líquidos de gás natural da América do Norte e à expansão das exportações para a Ásia. As refinadoras independentes devem decidir se buscam reformas semelhantes ou arriscam compressão da rentabilidade em modelos exclusivamente de combustíveis. A mudança reforça a competitividade de longo prazo dos operadores diversificados e aprofunda o mercado de downstream de petróleo e gás dos Estados Unidos.

Por Tipo de Produto: Os Produtos Químicos Obtêm Margens Premium

Os produtos de petróleo refinado responderam por 54,05% da receita total em 2025; no entanto, os petroquímicos estão projetados para crescer a um CAGR de 4,25% de 2026 a 2031, superando os combustíveis. Etileno, propileno e benzeno derivados de correntes de refino são negociados com prêmios de 15-25% em relação aos equivalentes de grau combustível, conferindo às instalações integradas uma vantagem defensável. Em contrapartida, os lucros de destilados médios rastreiam cada vez mais a precificação de créditos de diesel renovável, introduzindo volatilidade.

Os lubrificantes tradicionais mantêm uma base de clientes estável em equipamentos industriais, mesmo com os sintéticos ganhando popularidade, sustentando um subsegmento de USD 15 bilhões que proporciona fluxo de caixa previsível. O diesel renovável e o combustível de aviação sustentável, embora ainda representem uma fração da produção total, agora obtêm créditos RIN e LCFS que estreitam a diferença de custo em relação ao combustível de aviação e ao diesel de grau petróleo. Uma ênfase crescente em "margem por barril" em vez de volume está moldando as decisões de investimento e operação em todo o mercado de downstream de petróleo e gás dos Estados Unidos.

Por Canal de Distribuição: Pontos de Varejo se Reinventam para a Eletrificação

Os canais diretos e de atacado detinham uma participação de 51,05% da receita em 2025, alcançada por meio de contratos de longo prazo com distribuidores, frotas e usuários finais industriais. Sua escala permite que as refinadoras capturem uma margem downstream significativa, mas os pontos de varejo, abrangendo postos de serviço de marcas próprias e sem marca, estão previstos para expandir a receita a um CAGR de 4,45% até 2031.

Aproximadamente 145.000 postos de varejo permanecem em operação, abaixo de mais de 150.000 uma década atrás, mas as instalações remanescentes registram volumes maiores por loja e serviços diferenciados. A Shell e a BP estão instalando carregadores rápidos ao lado dos dispensadores de gasolina, monetizando o tempo de permanência por meio de varejo de conveniência e serviços de manutenção. A capacidade do varejo de atender tanto clientes de combustão quanto de veículos elétricos o posiciona como uma alavanca de crescimento no mercado de downstream de petróleo e gás dos Estados Unidos e ilustra como a infraestrutura downstream se adapta a um futuro energético misto.

Análise Geográfica

As instalações da Costa do Golfo responderam por quase 49,60% da capacidade nacional de 2025, beneficiando-se do acesso ao petróleo bruto de xisto onshore, importações offshore e líquidos de gás natural adequados para petroquímicos. Os complexos integrados de refino e petroquímica no Texas e Louisiana geram economias de escopo, reforçando o papel central da região no mercado de downstream de petróleo e gás dos Estados Unidos. As refinadoras da região também capturam prêmios de exportação ao enviar diesel e gasolina para a América Latina e Europa por meio de portos de águas profundas.

As instalações da Costa Oeste enfrentam elevados custos de conformidade, fornecimento restrito de petróleo bruto local e regras de qualidade do ar mais rígidas. O planejado fechamento de Benicia pela Valero e a conversão do Rodeo pela Phillips 66 removerão capacidade significativa de processamento de petróleo, mas acrescentarão produção de diesel renovável e combustível de aviação sustentável que captura créditos LCFS e Cap-and-Trade da Califórnia. Embora essas mudanças reduzam o volume tradicional, diversificam os fluxos de receita.

As refinadoras do Meio-Oeste atuam como fornecedores de equilíbrio, balanceando as importações da Costa do Golfo com a demanda na região Mid-Continent. A conectividade por pipeline a Cushing e Chicago garante um fornecimento estável de petróleo bruto e uma evacuação eficiente de produtos. As instalações da Costa Leste dependem cada vez mais de importações de produtos por via marítima devido à capacidade local limitada, enquanto as plantas das Montanhas Rochosas operam como sistemas mini-isolados com poder de precificação regional.

Em geral, espera-se que a receita regional cresça a um CAGR de 3,66% até 2031, impulsionada pelas expansões da Costa do Golfo e temperada pelas conversões da Costa Oeste.

Cenário Competitivo

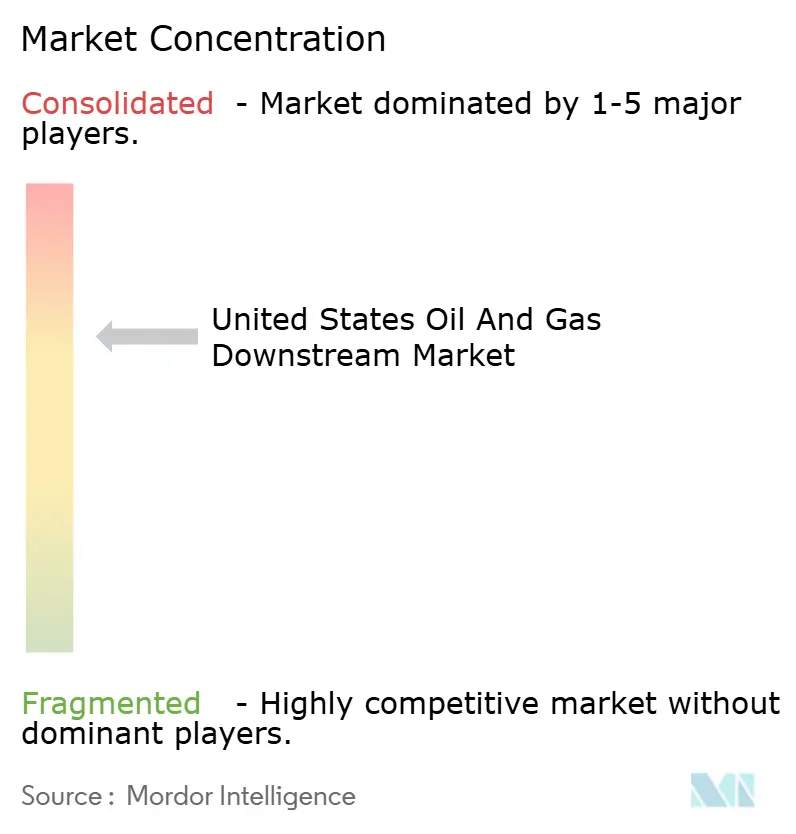

Os cinco maiores operadores — Marathon Petroleum, Valero Energy, Phillips 66, ExxonMobil e Chevron — controlam cerca de 40% da capacidade de refino doméstica, sinalizando uma concentração moderada. A Marathon lidera com 3,0 milhões de barris por dia (b/d) em 13 plantas e complementa essa presença com uma rede de varejo de mais de 6.000 postos de marca própria. A Valero opera 15 refinarias que processam 3,2 milhões de barris por dia e é coproprietária da joint venture Diamond Green Diesel, que está ampliando a produção de diesel renovável e combustível de aviação sustentável.

O foco estratégico recai cada vez mais na implantação de tecnologia e nas ofertas de baixo carbono. A aliança da Chevron com a Microsoft visa a ganhos de eficiência baseados em IA de USD 500 milhões, enquanto a Phillips 66 aloca USD 850 milhões para reconverter o Rodeo para produtos renováveis. Operadores independentes como a PBF Energy e a HF Sinclair concentram-se em geografias de nicho ou produtos especializados para permanecer competitivos.

A consolidação permanece uma opção plausível à medida que os custos de conformidade aumentam e as plantas menores lutam para financiar as reformas necessárias. As instalações de captura de carbono de uso intensivo de capital e as conversões para renováveis favorecem os operadores com balanços patrimoniais robustos. As divulgações públicas indicam que as majors estão destinando 15-20% de seus gastos de capital anuais para projetos de transição energética, sublinhando a cobertura estratégica em meio à incerteza política.

Líderes do Setor de Downstream de Petróleo e Gás dos Estados Unidos

Marathon Petroleum Corp.

Chevron Corporation

Valero Energy Corporation

Exxon Mobil Corporation

Phillips 66

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ExxonMobil anunciou a conclusão da expansão de USD 2 bilhões de sua refinaria em Beaumont, acrescentando 250.000 barris por dia de capacidade de processamento com unidades avançadas de hidrocraqueamento que melhoram as capacidades de processamento de petróleo pesado e aumentam o rendimento de diesel em 12%.

- Dezembro de 2024: A Marathon Petroleum concluiu a expansão de capacidade de diesel renovável de USD 2,5 bilhões em múltiplas instalações, acrescentando 1,2 bilhão de galões de capacidade de produção anual e posicionando a empresa como a maior produtora de diesel renovável da América do Norte.

- Novembro de 2024: A Valero Energy e a Darling Ingredients anunciaram um investimento de USD 315 milhões na instalação da Diamond Green Diesel em Port Arthur para adicionar capacidade de produção de combustível de aviação sustentável, com meta de 470 milhões de galões de capacidade anual de SAF até 2026.

- Outubro de 2024: A Phillips 66 concluiu a conversão de USD 850 milhões de sua refinaria Rodeo para produção de combustíveis renováveis, eliminando 120.000 barris por dia de capacidade de refino tradicional e adicionando produção equivalente de diesel renovável e combustível de aviação sustentável.

Escopo do Relatório do Mercado de Downstream de Petróleo e Gás dos Estados Unidos

O setor downstream inclui o processamento, a movimentação e a comercialização de produtos refinados produzidos a partir do petróleo bruto. Os segmentos do setor downstream incluem comercialização de produtos, fornecimento e trading e refino de petróleo.

O mercado de downstream de petróleo e gás dos EUA é segmentado por setor em refino e petroquímica. O relatório também abrange o tamanho do mercado e as previsões para o mercado de downstream de petróleo e gás dos EUA. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade de refino (em milhões de barris por dia).

| Refinarias |

| Plantas Petroquímicas |

| Produtos de Petróleo Refinado |

| Petroquímicos |

| Lubrificantes |

| Vendas Diretas/Atacado |

| Distribuidores/Comercial |

| Varejo |

| Por Tipo | Refinarias |

| Plantas Petroquímicas | |

| Por Tipo de Produto | Produtos de Petróleo Refinado |

| Petroquímicos | |

| Lubrificantes | |

| Por Canal de Distribuição | Vendas Diretas/Atacado |

| Distribuidores/Comercial | |

| Varejo |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de downstream de petróleo e gás dos Estados Unidos até 2031?

O mercado de downstream de petróleo e gás dos Estados Unidos está previsto para atingir USD 27,46 bilhões até 2031, sustentado por um CAGR de 3,95% ao longo de 2026-2031.

Qual segmento deve registrar o crescimento de volume mais rápido até 2031?

As plantas petroquímicas estão configuradas para expandir a um CAGR de 4,12%, o mais rápido entre os tipos de ativos, à medida que as refinadoras integram a produção química para margens mais elevadas.

Como as refinadoras estão respondendo ao crescente aumento da adoção de veículos elétricos?

Os operadores estão combinando diesel renovável, instalando carregadores de veículos elétricos nos pontos de varejo e aproveitando os créditos de captura de carbono para mitigar a erosão da demanda por gasolina.

Por que a Costa do Golfo é dominante na capacidade downstream?

A Costa do Golfo se beneficia da proximidade ao petróleo bruto de xisto, aos líquidos de gás natural e a portos de águas profundas, conferindo-lhe cerca de 49,60% da capacidade nacional e uma perspectiva de CAGR de 4,05%.

Qual é o papel da inteligência artificial nas operações downstream?

Gêmeos digitais baseados em IA e sistemas de manutenção preditiva reduziram o tempo de inatividade não planejado em 20% e geraram economias de até USD 2 bilhões anuais para as principais refinadoras.

Página atualizada pela última vez em: