Tamanho e Participação do Mercado de Oleodutos e Gasodutos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 108.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oleodutos e Gasodutos por Mordor Intelligence

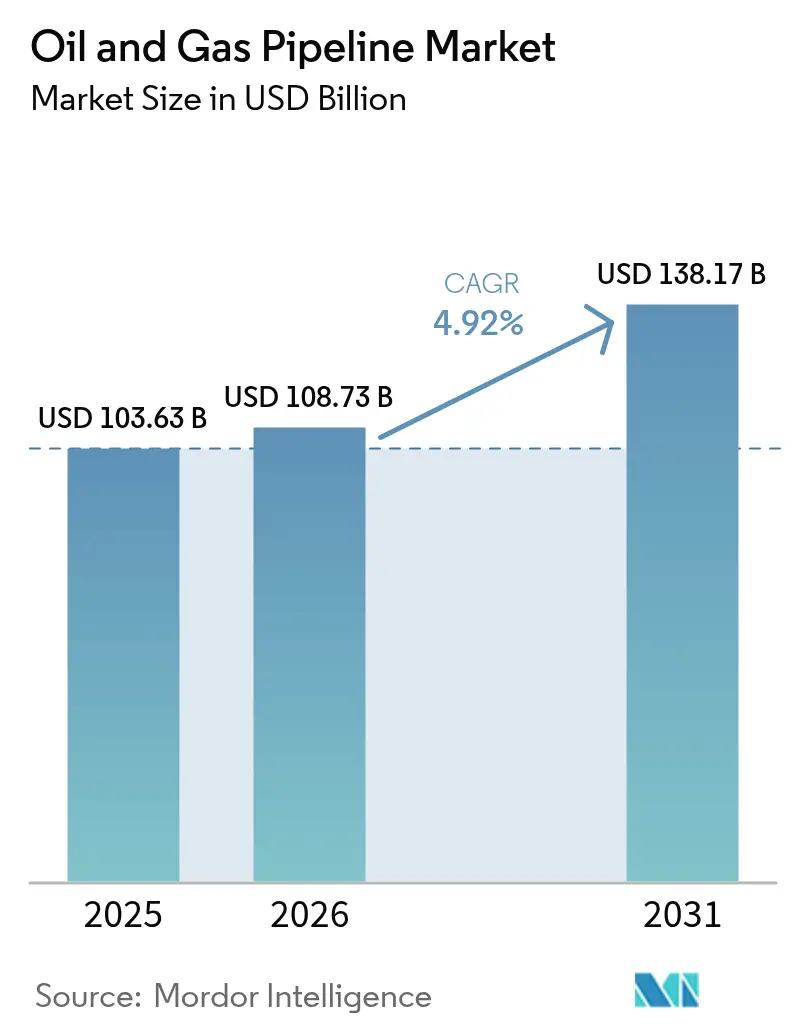

O tamanho do mercado de Oleodutos e Gasodutos em 2026 está estimado em USD 108,73 bilhões, crescendo a partir do valor de 2025 de USD 103,63 bilhões, com projeções para 2031 mostrando USD 138,17 bilhões, crescendo a uma CAGR de 4,92% no período de 2026 a 2031.

A elevada demanda por infraestrutura inteligente e de baixo carbono, os generosos incentivos governamentais para redes prontas para hidrogênio e o desenvolvimento de corredores de exportação norte-americanos estão impulsionando essa expansão. Os operadores de midstream estão incorporando análises de integridade baseadas em IA que reduzem o tempo de inatividade não planejado em 40% e diminuem as despesas operacionais anuais em 20%.(1)Rosen Group, "Análise Preditiva de Integridade," rosen-group.com Ao mesmo tempo, o marco REPowerEU da Europa e a Lei de Redução de Infraestrutura dos Estados Unidos desbloquearam reservas de subsídios de vários bilhões de dólares para a reconversão de gasodutos existentes para transporte de hidrogênio, estendendo a vida útil de ativos envelhecidos e tornando a capacidade à prova de futuro. O impulso dos investimentos offshore também está ganhando ritmo à medida que descobertas em águas profundas na Guiana e no Brasil exigem flowlines subsea especializados que ultrapassam os limites metalúrgicos. Nesse contexto, o mercado de oleodutos e gasodutos apresenta aos operadores e fornecedores oportunidades significativas para monetizar diferenciais de preços, diversificar fluxos de receita e mitigar o risco de capital por meio da gestão de ativos habilitada digitalmente.

Principais Conclusões do Relatório

- Por atividade, as despesas de capital representaram 73,65% da participação no mercado de oleodutos e gasodutos em 2025, e este segmento também deve crescer mais rapidamente, a uma CAGR de 5,03% até 2031.

- Por função, as linhas de distribuição representaram 58,25% do tamanho do mercado de oleodutos e gasodutos em 2025, enquanto as linhas de transmissão devem expandir a uma CAGR de 6,38% até 2031.

- Por localização, as instalações offshore têm previsão de crescer a uma CAGR de 7,05% até 2031, apesar de os sistemas terrestres reterem 85,05% das receitas de 2025.

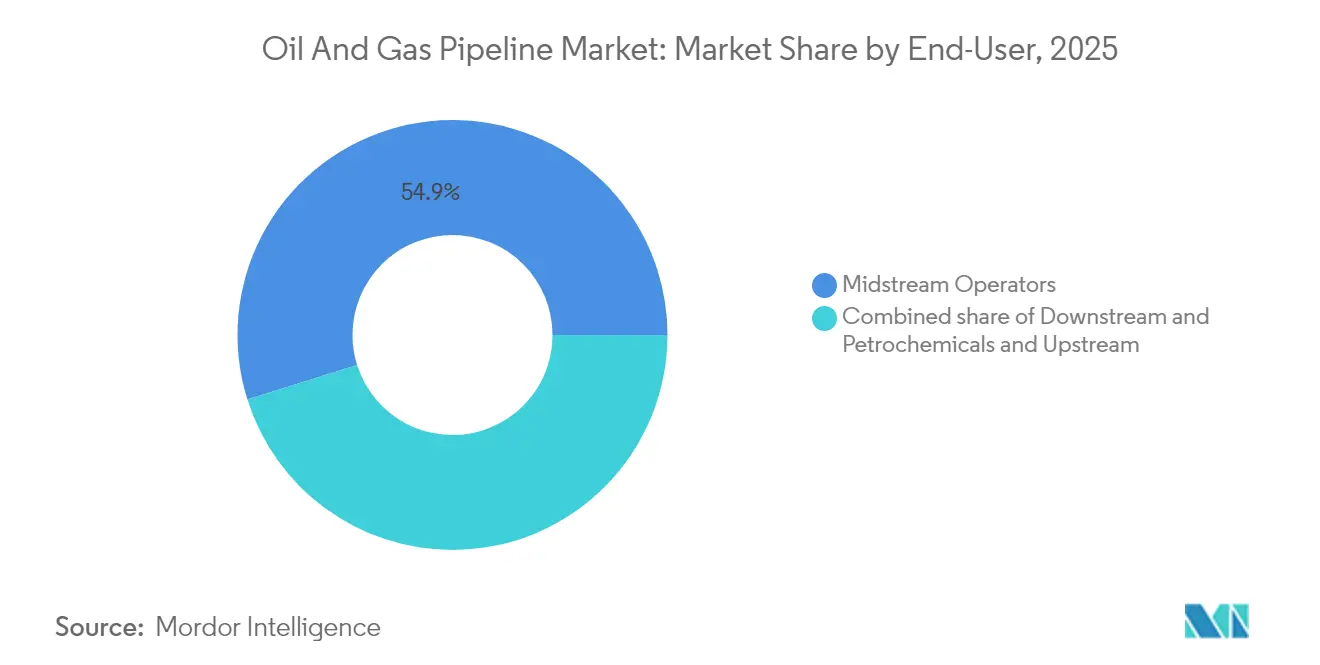

- Por usuário final, os operadores de midstream representaram 54,85% da participação de receita em 2025 e devem permanecer o segmento de crescimento mais rápido, com uma CAGR de 5,28% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com uma contribuição de receita de 34,35% em 2025; projeta-se um crescimento a uma CAGR de 6,46%, impulsionado pela expansão da rede de gás da Índia no valor de USD 67 bilhões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Oleodutos e Gasodutos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansões de escoamento de gás associado do Permiano estabilizam a base de Waha | +1.2% | Estados Unidos (Texas, Novo México) | Médio prazo (2 a 4 anos) |

| Os tie-backs de FPSO em águas profundas na Guiana e no Brasil impulsionam a demanda subsea | +0.8% | América do Sul | Longo prazo (≥ 4 anos) |

| Os corredores de exportação de petróleo bruto EUA-Canadá monetizam diferenciais de preços | +0.6% | América do Norte; compradores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| As reconversões de oleodutos prontos para hidrogênio desbloqueiam reservas de subsídios | +0.5% | Estados Unidos e União Europeia | Longo prazo (≥ 4 anos) |

| As análises de integridade habilitadas por IA reduzem o OPEX e o tempo de inatividade | +0.4% | Primeiros adotantes globais | Médio prazo (2 a 4 anos) |

| O processamento acelerado da FERC para laterais de pequeno diâmetro acelera as construções de coleta | +0.3% | Bacias de xisto dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Escoamento de Gás Associado do Permiano Estabilizam a Precificação do Hub de Waha

O Permian Highway da Kinder Morgan e os sistemas Warrior da Energy Transfer adicionaram 4,1 Bcf/d de capacidade de escoamento desde o início de 2024, reduzindo os diferenciais de base de Waha de −USD 2,50/MMBtu para −USD 0,75/MMBtu e diminuindo o flare regional em 35%.(2)Petrobras, "Atualização do Desenvolvimento do Mero," petrobras.com.br Os netbacks melhorados reforçam a economicidade da perfuração, levando os produtores a executar dedicações de áreas de 15 a 20 anos que sustentam investimentos adicionais em coleta e compressão. Os reguladores do Texas estão apoiando a construção ao aprovar USD 3,2 bilhões em novos projetos de oleodutos intraestaduais, reduzindo os ciclos de revisão ambiental e diminuindo o risco de financiamento.

Oleodutos de Tie-Back de FPSO em Águas Profundas Aceleram as Carteiras de Pedidos Subsea

O Bloco Stabroek da ExxonMobil na Guiana requer oito FPSOs conectados por 450 km de flowlines até 2030, enquanto a Petrobras adjudicou USD 2,8 bilhões para tubos subsea flexíveis nos campos Mero e Búzios do Brasil.(3)Comissão Ferroviária do Texas, "Aprovações de Projetos de Oleodutos," rrc.texas.gov O tubo composto termoplástico flexível desenvolvido pela TechnipFMC suporta 15.000 psi e ainda reduz os custos de instalação em 25%. A demanda concentrada está levando os estaleiros de fabricação no Brasil e em Trinidad a alcançar eficiências de custo de 15% por meio de compras em bloco e mandatos de conteúdo local.

Corredores de Exportação de Petróleo Bruto EUA-Canadá Monetizam Diferenciais de Preços

A conclusão da Expansão Trans Mountain em 2024 reduziu os descontos Western Canadian Select-WTI de −USD 18/bbl para −USD 8/bbl em seis meses.(4)Petrobras, "Atualização do Desenvolvimento do Mero," petrobras.com.br Melhorias complementares, como a Linha 3 da Enbridge e as expansões Dakota Access da Energy Transfer, desbloquearam 1,2 milhão bbl/d de capacidade transfronteiriça, permitindo que as refinarias arbitrem janelas de precificação no Golfo do México e na Ásia. Os produtores responderam com contratos de ship-or-pay de longo prazo totalizando 400.000 barris por dia, reforçando fluxos de caixa previsíveis para os credores.

Reconversões de Oleodutos Prontos para Hidrogênio Desbloqueiam Reservas de Subsídios

Os Estados Unidos reservaram USD 8 bilhões para infraestrutura de hidrogênio, dos quais 40% serão destinados a conversões de oleodutos. Os operadores de transmissão alemães, apoiados por compromissos de EUR 18 bilhões, planejam converter 11.200 km de gasodutos para serviço de hidrogênio até 2032. Os avanços em materiais, como o aço X70 tolerante a H₂ da Tenaris, mitigam a fragilização, enquanto o piloto da TC Energy em Alberta validou a mistura de 20% de hidrogênio sem grandes melhorias, estendendo assim a vida útil de ativos de gás ocioso.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente fuga de capital liderada por critérios ESG de oleodutos de petróleo de longa vida útil | -0.7% | Global, mais pronunciado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Elevadas ameaças de ransomware e ciberataques a sistemas OT elevam os custos de seguro | -0.5% | Global, com impacto agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| O aumento dos preços do aço de grande diâmetro amplia as taxas de barreira de TIR dos projetos | -0.4% | Global, afetando particularmente projetos com uso intensivo de CAPEX | Médio prazo (2 a 4 anos) |

| A crescente penetração de energias renováveis na rede canibiliza a demanda por produtos refinados | -0.3% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Fuga de Capital Liderada por Critérios ESG da Infraestrutura de Oleodutos de Petróleo

Gestores de ativos globais que controlam USD 130 trilhões adotaram critérios de exclusão que restringiram o financiamento de oleodutos, elevando os custos de captação em 200 a 300 pb para projetos sem alinhamento de transição. Os bancos europeus agora exigem trajetórias credíveis de emissões líquidas zero até 2050, efetivamente excluindo oleodutos greenfield de petróleo bruto com vida útil de projeto de 40 anos. Os operadores estão se reposicionando; a TC Energy direciona 30% de seu programa de USD 7 bilhões para ativos prontos para hidrogênio e de captura de carbono, enquanto o capital privado mira em projetos de modernização de maior retorno.

Ameaças de Cibersegurança Elevadas Aumentam os Custos de Seguro

Após o ataque de ransomware ao "Colonial Pipeline", os prêmios de seguro cibernético para ativos de energia crítica aumentaram 150% e os limites de cobertura diminuíram 40%. O programa de segurança de sistemas OT da Kinder Morgan, no valor de USD 200 milhões, representa agora 3% de suas despesas de capital anuais. A PHMSA exige notificação de incidentes e impõe multas de até USD 2 milhões pelo não cumprimento, compelindo os operadores a implementar detecção de ameaças por IA, sistemas SCADA air-gapped e centros de controle redundantes. A robustez em cibersegurança influencia cada vez mais as decisões dos embarcadores, deslocando a concorrência dos níveis tarifários para as garantias de confiabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Atividade – Os Investimentos em CAPEX Sustentam as Construções de Infraestrutura

As despesas de capital representaram 73,65% da participação no mercado de oleodutos e gasodutos em 2025, sustentadas por projetos de vários bilhões de dólares, como o sistema Warrior de USD 6 bilhões da Energy Transfer e a linha Southeast Gateway de USD 4,5 bilhões da TC Energy. Cerca de 60% dos gastos com CAPEX são alocados para materiais de tubulação e equipamentos de compressão, parcela inflacionada por graus X70 e X80 compatíveis com hidrogênio que exigem prêmios de preço 25% superiores em relação às ligas convencionais. Os serviços de construção respondem pelos 40% restantes, porém a crônica escassez de soldadores certificados estendeu os cronogramas médios de construção em quatro meses, elevando assim os custos de contingência para os desenvolvedores. Os contratantes de engenharia mitigam esses atrasos por meio da fabricação modular de spools e plataformas de soldagem automatizadas, técnicas que podem aumentar as taxas semanais de lançamento em 12% em spreads lineares. A priorização de subsegmentos favorece cada vez mais linhas com potencial de duplo serviço — como gás natural hoje e hidrogênio amanhã —, ajudando os proprietários a proteger seus ativos contra o risco de capital ocioso.

O OPEX representa 26,35% da receita de 2025, mas está evoluindo rapidamente; as inspeções habilitadas por IA reduzem a frequência de levantamento de triênios para quinquênios, resultando em uma redução de custos de 30%. As ferramentas de inspeção em linha com detecção ultrassônica de trincas identificam microfissuras invisíveis a métodos magnéticos mais antigos, aumentando assim a confiabilidade dos ativos. O descomissionamento continua sendo um mercado de nicho hoje, mas deve acelerar após 2028 à medida que os ativos legados norte-americanos se aproximam do fim de sua vida útil, abrindo oportunidades especializadas de remediação.

Por Função – As Redes de Distribuição Garantem o Maior Conjunto de Receitas

As redes de distribuição contribuíram com 58,25% da receita em 2025, sustentadas pela densa demanda residencial e comercial nos países da OCDE. Os medidores inteligentes e os controles automatizados de pressão estão reduzindo os incidentes de vazamento e aprimorando a conformidade regulatória. O tamanho do mercado de oleodutos e gasodutos para linhas de distribuição deve crescer de forma constante à medida que os centros urbanos eletrificam seus sistemas de aquecimento com suporte a gás e adotam a prontidão para hidrogênio.

Os sistemas de transmissão, embora menores, estão crescendo em ritmo mais acelerado, com uma CAGR projetada de 6,38% até 2031. As linhas interestaduais, como a Mountain Valley e a Coastal GasLink, custam aproximadamente USD 8 milhões por milha devido a compressores de alta especificação e paredes mais espessas. A prioridade regulatória para projetos de segurança energética reduz o atrito nos processos de aprovação, e as políticas atualizadas da FERC recompensam os empreendimentos que reduzem a volatilidade de preços regionais. As redes de coleta, intimamente ligadas à perfuração não convencional, adicionam 2,5 milhas de tubulação por poço horizontal, ancorando o CAPEX de midstream nas bacias de xisto.

Por Localização – Os Oleodutos Terrestres Mantêm a Dominância

A infraestrutura terrestre manteve uma participação de 85,05% em 2025, graças a faixas de servidão já estabelecidas e processos de licenciamento padronizados que resultam em durações médias de construção de 18 meses. A construção da rede de 9.630 milhas da Índia, com suporte de USD 67 bilhões, ilustra a escala da oportunidade terrestre vindoura. A perfuração direcional horizontal e o microtúnel mitigam a perturbação superficial, facilitando a aceitação das comunidades.

Os segmentos offshore, que representam apenas 14,95% da receita de 2025, devem crescer a uma CAGR de 7,05% à medida que os campos em águas ultraprofundas (superiores a 1.500 m) se proliferam. O Brasil, por si só, investirá USD 4,2 bilhões em oleodutos de pré-sal até 2026, aproveitando layouts subsea padronizados que reduzem os gastos por milha em 20%. A rápida aceleração da produção na Guiana está gerando um polo regional de fabricação que se beneficia de economias de escala e regimes simplificados de impostos de exportação.

Por Usuário Final – Os Operadores de Midstream Consolidam o Poder de Mercado

As entidades de midstream comandaram 54,85% da receita em 2025 e devem expandir a uma CAGR de 5,28%, impulsionadas por estruturas tarifárias baseadas em tarifas que protegem contra as oscilações de preços de commodities. A aquisição de USD 18,8 bilhões da Magellan Midstream pela ONEOK une os corredores de petróleo bruto, LGN e produtos refinados em uma única plataforma semelhante a uma concessionária, aumentando a utilização e a venda cruzada. A aquisição da WTG Midstream pela Energy Transfer fortalece a presença de coleta nas bacias de xisto de alto crescimento, ao mesmo tempo em que se posiciona para complementos de serviço de captura de carbono.

A influência upstream de E&P nos cronogramas de construção de oleodutos ocorre por meio de compromissos de volume; as dedicações de longo prazo reduzem o risco do financiamento, embora raramente possuam linhas diretamente. Os players de downstream e petroquímicos requerem tubos especializados para etano, propano e hidrogênio, vinculados a craqueadores do Golfo do México, impulsionando o crescimento de nicho. As parcerias limitadas master, anteriormente dominantes no financiamento, foram estimuladas por reformas fiscais em direção ao status de C-corp para ampliar a flexibilidade estratégica.

Análise Geográfica

A Ásia-Pacífico dominou a receita de 2025 com 34,35% e registra a CAGR mais rápida de 6,46% até 2031. A expansão acelerada de oleodutos troncais da Índia conectará campos de gás remotos a centros urbanos, fomentando o uso industrial de gás e substituindo o carvão na geração de energia. As integrações da China com Power of Siberia e Ásia Central aprofundam a diversidade de oferta e reduzem a dependência de GNL, enquanto as economias emergentes do Sudeste Asiático buscam parcerias público-privadas para financiar oleodutos transfronteiriços.

A América do Norte continua sendo fundamental à medida que a produção de xisto impulsiona construções incrementais de escoamento e as melhorias habilitadas por IA elevam o tempo de atividade da rede. O tamanho do mercado de oleodutos e gasodutos para a América do Norte deve continuar se expandindo à medida que os hubs de exportação do Golfo do México asseguram oleodutos adicionais de gás de alimentação para terminais de GNL. O foco da Europa está na reconversão de redes de gás para hidrogênio, canalizando subsídios do REPowerEU para acelerar as conversões e reduzir o risco de dependência do fornecimento russo. O Oriente Médio e a África oferecem perspectivas greenfield que ligam bacias ricas em gás a centros de demanda costeiros, mas o risco geopolítico e as lacunas de financiamento restringem o impulso de curto prazo. As oportunidades da América do Sul centram-se no pré-sal brasileiro e na evacuação de gás de Vaca Muerta na Argentina, onde estruturas de cooperação regional visam padronizar regimes regulatórios e tarifários.

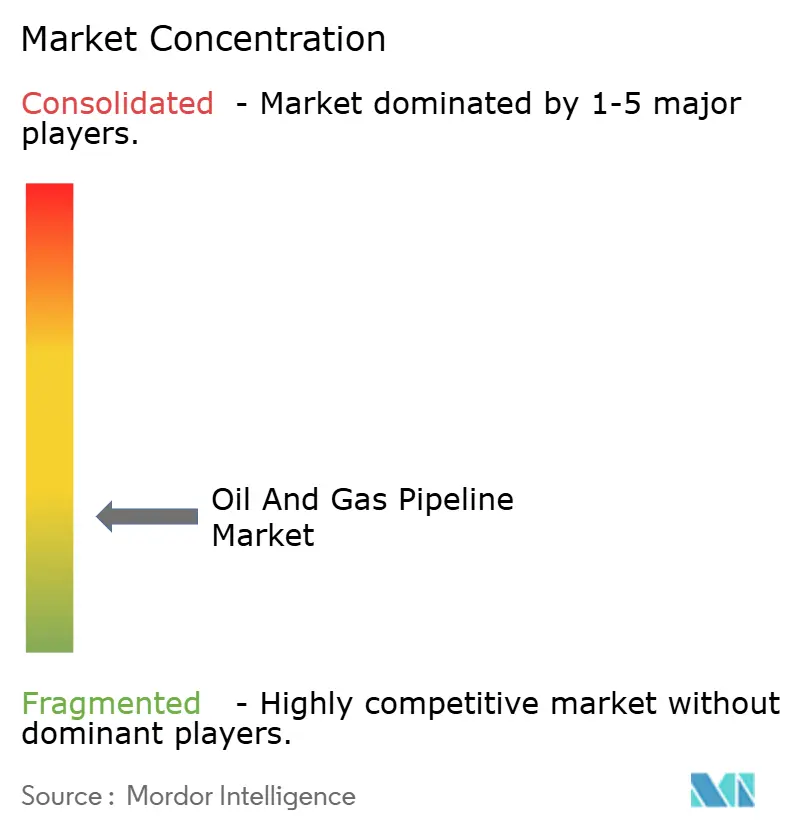

Cenário Competitivo

O mercado de oleodutos e gasodutos apresenta fragmentação moderada com maior pressão para integrar capacidades digitais. Os produtores de aço Tenaris e TMK se diferenciam por meio de graus compatíveis com hidrogênio, que são comercializados com um prêmio de preço de 25%.(7)Tenaris, "Lançamento da Usina Bay City," tenaris.com Os contratantes de engenharia TechnipFMC e Saipem alavancam frotas de instalação em águas profundas e propriedade intelectual de tubos flexíveis que geram uma vantagem competitiva em projetos de águas ultraprofundas.

A integração vertical da ONEOK após a aquisição da Magellan reduz o manuseio por terceiros e captura margem em coleta, transmissão e distribuição. A implementação de aprendizado de máquina da Enbridge em 28.000 km de ativos gerou USD 45 milhões em economias anuais e sustenta garantias de tempo de atividade de 99,8%, justificando um adicional tarifário de 12%. A detecção de vazamentos baseada em IA da Kinder Morgan, abrangendo 5.000 milhas, reduz os custos de inspeção em USD 25 milhões e eleva a conformidade com a segurança.

As altas barreiras — aprovação regulatória, aquisição de terras e despesas de capital substanciais — limitam novos entrantes. No entanto, disruptores de nicho que visam corredores de captura de carbono ou misturas de hidrogênio estão emergindo, frequentemente apoiados por empresas de private equity que buscam retornos de dois dígitos em infraestrutura alinhada à transição. A resiliência cibernética e as credenciais ESG são critérios de aquisição cada vez mais decisivos à medida que os embarcadores avaliam a confiabilidade e a sustentabilidade acima das tarifas anunciadas.

Líderes do Setor de Oleodutos e Gasodutos

Enbridge Inc.

Kinder Morgan Inc.

Energy Transfer LP

TC Energy Corp.

Tenaris S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TC Energy concluiu o Southeast Gateway Pipeline no valor de USD 4,5 bilhões, adicionando 1,5 bilhão de pés cúbicos por dia (Bcf/d) de capacidade de gás do Texas aos mercados da Flórida.

- Dezembro de 2024: A ONEOK finalizou sua aquisição de USD 18,8 bilhões da Magellan Midstream, formando a maior plataforma integrada de midstream da América do Norte.

- Novembro de 2024: A Saipem venceu um contrato de USD 2,8 bilhões da Petrobras para 180 km de flowlines subsea flexíveis no campo Mero, localizado a 2.000 m de profundidade de água.

- Outubro de 2024: A Energy Transfer aprovou USD 6 bilhões para o Warrior Pipeline, um gasoduto de 200 milhas e 42 polegadas que conecta a produção dos Apalaches aos hubs de GNL do Golfo do México.

- Setembro de 2024: A Tenaris inaugurou sua usina Bay City de USD 1,2 bilhão, a primeira planta dos EUA dedicada a tubos sem costura prontos para hidrogênio.

Escopo do Relatório Global do Mercado de Oleodutos e Gasodutos

O transporte por oleodutos é o transporte de longa distância de um líquido ou gás por meio de um sistema de tubos — um oleoduto —, tipicamente para uma área de mercado para consumo. O negócio de oleodutos e gasodutos concentra-se no transporte, processamento e armazenamento de petróleo bruto e gás natural.

O mercado de oleodutos e gasodutos está segmentado por tipo, localização de implantação e geografia. Por tipo, o mercado é segmentado em oleodutos de petróleo bruto e gasodutos. Por localização de implantação, o mercado é segmentado em terrestre e offshore. O relatório também abrange o tamanho de mercado e as previsões para o mercado de oleodutos e gasodutos nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base em receita (USD bilhões).

| CAPEX | Materiais e Equipamentos de Oleodutos |

| Fabricação e Construção de Oleodutos | |

| OPEX | Inspeção |

| MRO | |

| Descomissionamento |

| Linhas de Coleta |

| Linhas de Transmissão |

| Linhas de Distribuição |

| Terrestre |

| Offshore |

| Upstream (E&P) |

| Operadores de Midstream |

| Downstream e Petroquímicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Coreia do Sul | |

| Japão | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Atividade | CAPEX | Materiais e Equipamentos de Oleodutos |

| Fabricação e Construção de Oleodutos | ||

| OPEX | Inspeção | |

| MRO | ||

| Descomissionamento | ||

| Por Função | Linhas de Coleta | |

| Linhas de Transmissão | ||

| Linhas de Distribuição | ||

| Por Local de Implantação | Terrestre | |

| Offshore | ||

| Por Setor de Usuário Final | Upstream (E&P) | |

| Operadores de Midstream | ||

| Downstream e Petroquímicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Coreia do Sul | ||

| Japão | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de oleodutos e gasodutos em 2026?

Está em USD 108,73 bilhões em 2026 e está no caminho para atingir USD 138,17 bilhões até 2031, implicando crescimento anual sustentado de dígito médio único.

Qual região contribui com mais receita?

A Ásia-Pacífico lidera com uma participação de 34,35%, impulsionada pelos agressivos programas de oleodutos de gás da Índia e da China.

O que está impulsionando a nova demanda por oleodutos offshore?

Os campos em águas profundas no Brasil e na Guiana requerem flowlines flexíveis avançados que suportam alta pressão e temperatura, elevando os gastos offshore a uma CAGR de 7,05%.

Por que as reconversões prontas para hidrogênio estão ganhando força?

Os subsídios dos EUA e da UE reduzem os custos de conversão, estendem a vida útil dos ativos e posicionam os operadores para a emergente economia do hidrogênio.

Como os operadores estão reduzindo os custos operacionais?

As análises de integridade baseadas em IA preveem falhas com seis meses de antecedência, reduzindo o tempo de inatividade não planejado em 40% e diminuindo os orçamentos de inspeção em 30%.

Qual é o nível de concentração de mercado existente hoje?

Moderado; os cinco principais players detêm cerca de 60% da quilometragem instalada, resultando em uma pontuação de concentração de 6/10.

Página atualizada pela última vez em: