Tamanho e Participação do Mercado de Petróleo e Gás Upstream dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

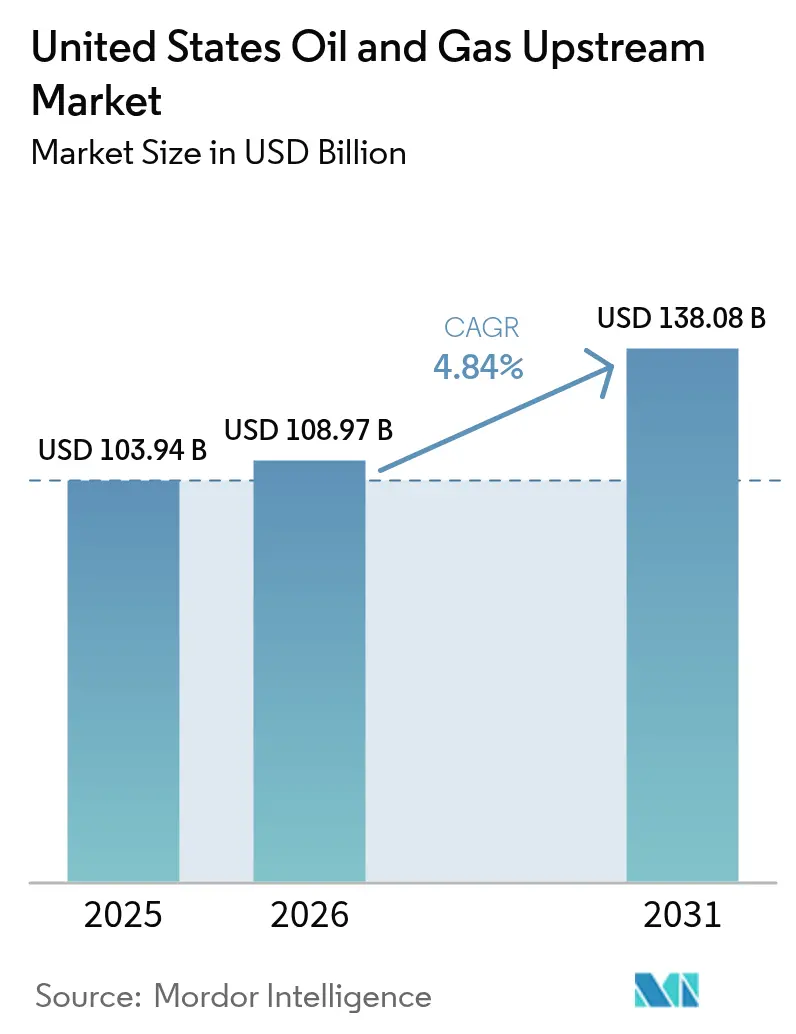

| Tamanho do mercado no ano base (2025) | 103.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 108.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petróleo e Gás Upstream dos Estados Unidos por Mordor Intelligence

Espera-se que o Mercado de Petróleo e Gás Upstream dos Estados Unidos cresça de USD 103,94 bilhões em 2025 para USD 108,97 bilhões em 2026 e está previsto para atingir USD 138,08 bilhões até 2031 a uma CAGR de 4,84% durante 2026-2031.

A otimização de custos habilitada por tecnologia, a alocação disciplinada de capital e a análise digital de perfuração que reduzem o tempo não produtivo em 15-20% são os principais motores de crescimento do mercado de petróleo e gás upstream dos EUA. Os operadores estão concentrando cada vez mais seus gastos em bacias de xisto comprovadas, utilizando inteligência artificial e automação para aumentar as taxas de recuperação de poços existentes e reduzir os custos gerais de equilíbrio. A alocação seletiva de capital para projetos de alto retorno na Bacia do Permiano e no Golfo do México sustenta a resiliência do setor, mesmo com a flutuação dos preços das commodities. O impulso de curto prazo também provém das expansões de infraestrutura de exportação de GNL, que adicionam nova capacidade de escoamento de gás natural, e dos incentivos da Lei de Redução da Inflação que monetizam projetos de captura e armazenamento de carbono.

Principais Conclusões do Relatório

- Por localização de implantação, a perfuração terrestre detinha uma participação de 74,18% no mercado de petróleo e gás upstream dos EUA em 2025, enquanto a produção offshore está projetada para se expandir a uma CAGR de 5,66% até 2031

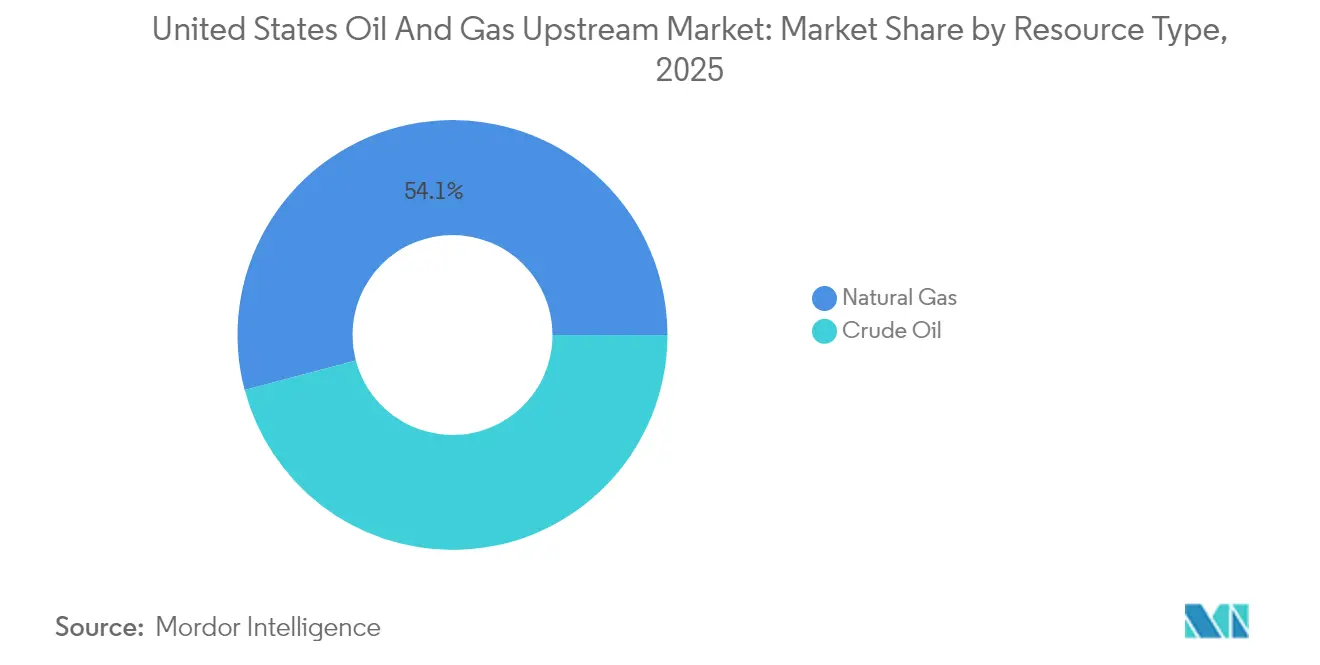

- Por tipo de recurso, o gás natural comandou 54,12% da participação no mercado de petróleo e gás upstream dos EUA em 2025 e apresenta a perspectiva de crescimento mais rápida, com uma CAGR de 5,17% até 2031

- Por tipo de poço, os poços não convencionais responderam por 64,62% do tamanho do mercado de petróleo e gás upstream dos EUA em 2025 e estão projetados para crescer a uma CAGR de 4,98% até 2031

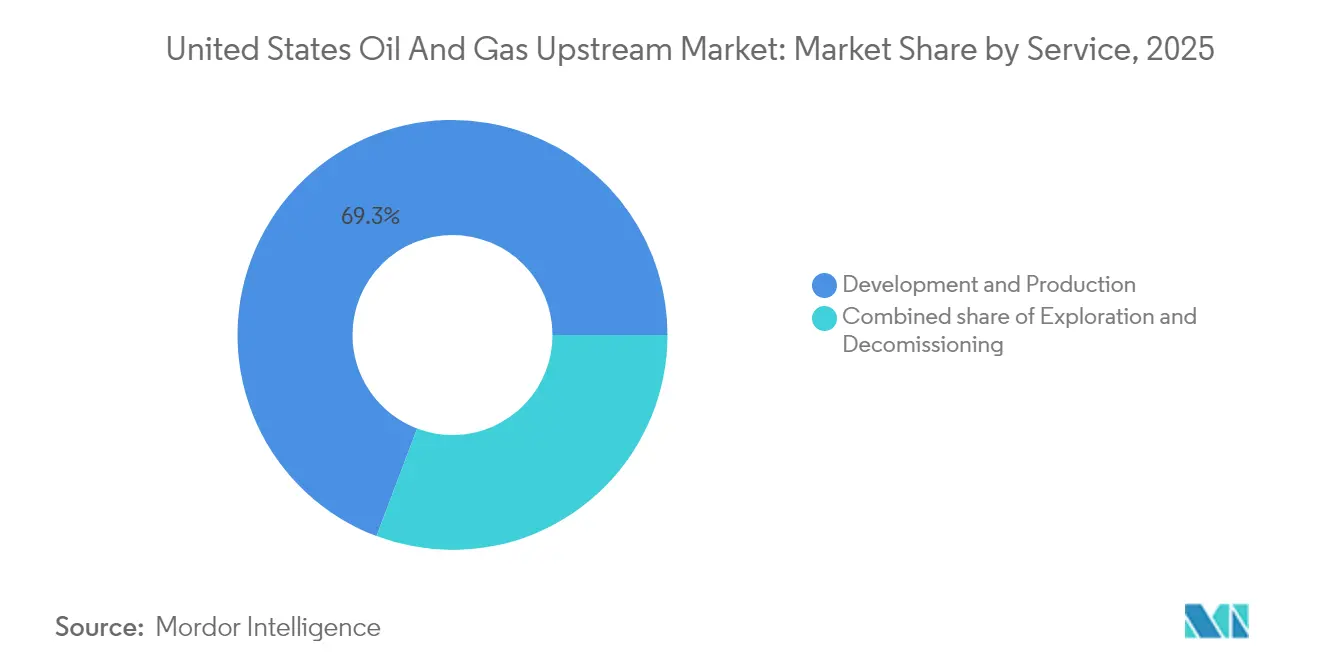

- Por serviço, os serviços de desenvolvimento e produção controlaram 69,25% dos gastos em 2025, enquanto o descomissionamento está previsto para registrar a maior CAGR de 6,74% nos próximos cinco anos

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Petróleo e Gás Upstream dos Estados Unidos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Otimização de custos por meio de análise digital de perfuração | 1.20% | Permiano, Eagle Ford, Bakken | Curto prazo (≤ 2 anos) |

| Proliferação da perfuração horizontal de xisto na Bacia do Permiano | 1.10% | Texas, Novo México | Médio prazo (2-4 anos) |

| Aumento da infraestrutura de exportação de GNL impulsionando a perfuração de gás | 0.90% | Costa do Golfo, Apalaches | Longo prazo (≥ 4 anos) |

| Incentivos CCS da Lei de Redução da Inflação acelerando projetos de REO | 0.70% | Texas, Louisiana, Dakota do Norte | Médio prazo (2-4 anos) |

| Re-fraturamento de poços de xisto maduros prolongando a vida útil dos campos | 0.60% | Permiano, Eagle Ford, Bakken | Curto prazo (≤ 2 anos) |

| Plays de águas profundas com risco reduzido no Golfo do México | 0.40% | Águas federais do Golfo do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Otimização de Custos por Meio de Análise Digital de Perfuração

A análise digital de perfuração reduz os custos de poços em 10-15%, principalmente ao encurtar os ciclos de perfuração e minimizar incidentes de fundo de poço. A plataforma Neuro da SLB processa 1.000 pontos de dados por segundo e reduziu o tempo de perfuração em 20% na Bacia do Permiano.[1]SLB, "Neuro Autonomous Drilling Platform", slb.com O sistema LOGIX da Halliburton registrou 95% de perfuração automatizada em poços recentes, reduzindo o tempo total de spud a TD em 30%. O painel de controle hospedado na nuvem da Corva prevê stick-slip, aprisionamento diferencial e outros riscos com horas de antecedência, reduzindo o tempo de inatividade inesperado em 30%.[2]Halliburton, "LOGIX Automated Drilling Performance", halliburton.com À medida que os algoritmos aprendem com cada execução, os ganhos de desempenho tornam-se cumulativos, empurrando os pontos de equilíbrio para baixo. A abordagem é especialmente atraente para operadores menores, que agora podem arrendar software por assinatura em vez de investir antecipadamente em plataformas proprietárias.

Proliferação da Perfuração Horizontal de Xisto na Bacia do Permiano

Os horizontais de alcance estendido no Permiano produzem produção inicial 30-40% maior do que seus equivalentes verticais, e as sondas ativas superaram 315 unidades - 60% do total dos EUA - no final de 2024. Os comprimentos médios de trecho lateral nas áreas centrais já excedem 10.000 pés, com completações em múltiplas zonas melhorando a recuperação em bancadas empilhadas. A perfuração em plataforma reduz a perturbação superficial e reduz os custos por poço em 15-20% em comparação com plataformas de poço único. As empresas do Permiano também se beneficiam de redes maduras de transporte e processamento, que reduzem os custos de coleta e minimizam a queima de gás. Os efeitos de rede atraem capital adicional, reforçando a liderança da bacia no fornecimento de ciclo curto.

Aumento da Infraestrutura de Exportação de GNL Impulsionando a Perfuração de Gás

As instalações de GNL adicionaram 2,1 Bcf/d de capacidade de exportação em 2024 e têm mais trens em construção, consolidando nova demanda de offtake para gás upstream.[3]Energy Transfer, "Permian Gulf Coast Projects", energytransfer.com O projeto Rio Grande GNL da TotalEnergies, de USD 18,8 bilhões, sozinho exigirá aproximadamente 2,6 Bcf/d de gás de alimentação quando estiver totalmente operacional. As expansões de gasodutos pela Energy Transfer e outros agentes melhoraram os netbacks para o gás dos Apalaches e do Permiano, estreitando os diferenciais de base que anteriormente eram tão amplos quanto USD 1,50/MMBtu. Os contratos de compra e venda de longo prazo com concessionárias asiáticas e europeias mitigam o risco de preço, permitindo que os perfuradores garantam retornos antes de iniciar os poços. O mercado de petróleo e gás upstream dos EUA encontra, assim, uma saída duradoura para o crescimento da oferta na demanda global por GNL.

Incentivos CCS da Lei de Redução da Inflação Acelerando Projetos de REO

A Lei de Redução da Inflação elevou o crédito 45Q para USD 85 por tonelada de CO₂ permanentemente sequestrado, tornando muitos esquemas de REO lucrativos mesmo a USD 55/barril de petróleo. A principal planta de captura direta de ar da Occidental no oeste do Texas ilustra como o CO₂ capturado pode tanto gerar créditos fiscais quanto aumentar a recuperação incremental em 10-15%. O prazo de pagamento de 12 anos se alinha com os ciclos de vida típicos de REO, permitindo que os operadores amortizem os equipamentos de captura enquanto prolongam a vida útil dos campos. As parcerias com emissores industriais garantem um fluxo constante de fornecimento de CO₂, transformando a conformidade ambiental em um ativo gerador de receita.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto e pressões de disciplina de capital | -0.80% | Nacional | Curto prazo (≤ 2 anos) |

| Restrições federais de arrendamento em terras públicas | -0.50% | Estados do Oeste, Alasca | Longo prazo (≥ 4 anos) |

| Desinvestimento orientado por ESG e restrições de financiamento | -0.60% | Mercados de financiamento institucional | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em operações avançadas de perfuração | -0.40% | Bacias remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto e Pressões de Disciplina de Capital

Os preços do petróleo flutuaram entre USD 70 e USD 85/barril em 2024, levando os produtores a manter os pontos de equilíbrio próximos a USD 45/barril e a reduzir suas frotas de sondas quando o WTI caiu abaixo de USD 65/barril.[4]U.S. Energy Information Administration, "Drilling Productivity Report 2024", eia.gov As majors integradas capitalizam as quedas bloqueando taxas de serviço com desconto, enquanto as independentes frequentemente adiam projetos, resultando em uma redução de 15-20% na atividade. Estruturas de custos variáveis - como sondas contratadas, spreads de fraturamento hidráulico spot e serviços de água por demanda - ajudam a proteger o fluxo de caixa. Balanços patrimoniais maiores e maior profundidade de hedge conferem uma vantagem competitiva, permitindo ganhos de participação de mercado enquanto concorrentes mais fracos recuam. A volatilidade contínua, portanto, reforça a consolidação e a disciplina de capital, limitando o crescimento de volume no curto prazo.

Desinvestimento Orientado por ESG e Restrições de Financiamento

Os investidores institucionais reduziram sua exposição a hidrocarbonetos em 15-20% após 2024, e os bancos europeus restringiram novos empréstimos upstream, o que levou a um aumento de 50-100 pontos-base nos custos de empréstimo para certas empresas independentes. As empresas incapazes de garantir linhas de crédito vinculadas à sustentabilidade enfrentam taxas de retorno mínimas mais elevadas e podem reduzir os planos de perfuração. Para recuperar o acesso, os operadores destacam programas de redução de emissões de metano, adotam scorecards de ESG e incorporam compensações de energia renovável. O ônus adicional de relatórios favorece entidades maiores com fluxos de receita diversificados, acelerando assim fusões e aquisições à medida que empresas menores buscam escalar para superar as avaliações dos mercados de capitais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Crescimento Offshore Supera a Dominância Onshore

As operações terrestres responderam por 74,18% do mercado de petróleo e gás upstream dos EUA em 2025, refletindo infraestrutura estabelecida, tempos de ciclo rápidos e perfis de custo favoráveis. No entanto, o segmento offshore está previsto para registrar uma CAGR mais forte de 5,66% até 2031, à medida que os campos de águas profundas com risco reduzido no Golfo do México avançam para o desenvolvimento. Os projetos offshore envolvem capital inicial mais elevado, mas geram curvas de declínio mais suaves e produção em platô mais longa, características que atraem capital paciente. O Anchor da Chevron e o Tiber da BP são exemplos emblemáticos, cada um projetado para pico de produção de 75.000 bbl/d com perfuração de pressão controlada que reduz o risco subsalino.

O crescimento offshore reforça a diversidade de fornecimento e modera as taxas gerais de declínio no mercado de petróleo e gás upstream dos EUA. Os prestadores de serviços estão lançando sistemas de riser de alta pressão, avaliação de formação em tempo real e colunas de completação de poços automatizadas que comprimem os cronogramas de desenvolvimento em 10-12%. Como as vendas de concessões no Golfo do México arrecadaram USD 382 milhões em 2024, os operadores garantiram áreas em termos favoráveis em meio a uma concorrência moderada. Esses compromissos sustentam um ciclo de crescimento da produção que provavelmente perdurará além da década atual.

Por Tipo de Recurso: Gás Natural Lidera tanto em Escala quanto em Crescimento

O gás natural detinha 54,12% da produção de 2025 e está projetado para crescer a uma CAGR de 5,17%, a mais rápida entre os recursos no mercado de petróleo e gás upstream dos EUA. O abundante gás seco dos Apalaches e o gás associado dos poços de petróleo do Permiano alimentam a expansão da demanda por GNL e energia doméstica, apresentando múltiplas vias de monetização. O desgargalamento de gasodutos e as adições de plantas de processamento no oeste do Texas e na Louisiana reduzem a queima de gás e capturam mais líquidos de gás rico, melhorando a economia dos poços.

Os volumes de petróleo bruto, embora ainda substanciais, enfrentam ventos contrários ao crescimento da coordenação da OPEP+ e das restrições de capacidade de refinaria. No entanto, o gás associado eleva o retorno composto dos poços ponderados por petróleo. O setor de petróleo e gás upstream dos EUA está cada vez mais vendendo "pacotes de energia" compostos por petróleo, condensado, gás e LGN, otimizando assim os fluxos de receita em relação às flutuações do mercado.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Poço: Dominância Não Convencional Reforça a Liderança Tecnológica

Os poços não convencionais capturaram 64,62% do tamanho do mercado de petróleo e gás upstream dos EUA em 2025 e devem crescer a uma CAGR de 4,98% até 2031, impulsionados por melhorias contínuas no comprimento lateral, na carga de propante e na direção geológica em tempo real. As completações projetadas entregam 20-30% maior recuperação final estimada, justificando um espaçamento de estágios mais estreito e tratamentos de fraturamento mais intensos. A perfuração em plataforma rica em dados também reduz as despesas operacionais de arrendamento ao compartilhar infraestrutura em plataformas de múltiplos poços.

Os poços convencionais retêm um nicho em campos envelhecidos, onde a recuperação secundária e terciária estende a produção em platô. No entanto, a íngreme curva de aprendizado e os efeitos de rede no xisto favorecem os incumbentes que acumularam áreas centrais precocemente. Regras regulatórias de espaçamento, restrições de gestão de água e acordos de uso de superfície estão moldando cada vez mais a geometria de perfuração, compelindo os operadores a investir em sofisticados modelos de reservatório e programas de engajamento público.

Por Serviço: Descomissionamento Emerge como o Segmento de Crescimento Mais Rápido

As atividades de desenvolvimento e produção responderam por 69,25% dos gastos de 2025, refletindo a necessidade constante de perfurar, completar e otimizar poços. No entanto, os serviços de descomissionamento devem crescer a uma taxa de 6,74% ao ano, à medida que 2.700 plataformas no Golfo do México se aproximam do fim de sua vida útil. Padrões federais mais rígidos agora exigem a remoção completa da jaqueta e a limpeza do fundo do mar, elevando o nível técnico.

Os contratantes especializados utilizam embarcações de içamento pesado, ferramentas de corte modulares e veículos operados remotamente para mitigar o risco do projeto e reduzir custos. Os transbordamentos tecnológicos provenientes da instalação de energia eólica offshore e da robótica submarina melhoram a segurança e a conformidade ambiental. À medida que os passivos de descomissionamento se cristalizam nos balanços patrimoniais, os operadores estão reservando cada vez mais capital para atividades de tamponamento e abandono, abrindo um nicho de serviços de vários bilhões de dólares no mercado mais amplo de petróleo e gás upstream dos EUA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O Texas permaneceu como o centro nervoso do mercado de petróleo e gás upstream dos EUA em 2025, contribuindo com aproximadamente 40% da produção nacional de petróleo e 25% dos volumes de gás por meio dos plays do Permiano e do Eagle Ford. A densidade de infraestrutura, a familiaridade dos proprietários de minerais e o clima favorável para perfuração durante o ano todo incentivam o investimento sustentado, mesmo durante quedas de preços. O Bakken da Dakota do Norte forneceu 12% do petróleo bruto dos EUA apesar do clima de inverno, graças às linhas de coleta aquecidas e às sondas de perfuração de alta eficiência construídas especificamente para a Bacia de Williston.

As águas federais do Golfo do México são a geografia de crescimento mais rápido, com expectativa de registrar ganhos de produção de 6-8% à medida que os hubs de águas profundas, como Mad Dog 2 e Whale, entram em operação. Os ativos de longa duração estabilizam as curvas de declínio nacionais e fornecem volumes de carga base para as refinarias da Costa do Golfo. Navios-sonda de alta especificação, recuperação de lama sem riser e impulsionamento submarino estendem o alcance para zonas ultra-profundas anteriormente consideradas marginais.

Os Apalaches dominam o fornecimento de gás seco, com a Pensilvânia e a Virgínia Ocidental entregando mais de 35 Bcf/d no final de 2024. O foco regional agora passa do crescimento puro de volume para a gestão de emissões e a eletrificação de locais de poços, alinhando-se com os mandatos de ESG. Contribuições menores, mas importantes, surgem da Bacia J do Colorado, do Rio Powder de Wyoming e do Declive Norte do Alasca, cada um sujeito a obstáculos regulatórios e logísticos distintos que moderam o crescimento, mas preservam a diversidade de fornecimento no mercado de petróleo e gás upstream dos EUA.

Panorama regulatório

A supervisão federal das operações upstream nos EUA continua sendo moldada pela política de arrendamento em terras públicas e pelas exigências sobre metano e emissões atmosféricas, com o Bureau of Land Management (BLM), a US EPA e o US Forest Service entre as principais agências que influenciam a economia dos projetos e as práticas operacionais. Em 2024, o BLM finalizou a regulamentação para implementar as disposições de arrendamento da Inflation Reduction Act, incluindo alterações em royalties, aluguéis e lances mínimos, que afetam diretamente o custo de acesso a áreas federais.

De meados de 2025 a 2026, diversas ações alteraram os cronogramas de conformidade e os procedimentos de licenciamento de forma a modificar o sequenciamento operacional e as exigências documentais. A US EPA emitiu uma regra final provisória em julho de 2025, prorrogando os prazos de conformidade para o NSPS de petróleo e gás de 2024 e as diretrizes de emissões (OOOOb/c), e em abril de 2026 finalizou alterações técnicas que ajustaram determinadas disposições relacionadas à queima em flare e exigências de monitoramento contínuo. Separadamente, o US Forest Service publicou uma regra final em janeiro de 2026 atualizando os procedimentos para atividades de perturbação da superfície em florestas nacionais e pastagens sob arrendamentos federais de petróleo e gás, reforçando a importância do planejamento de uso do solo, das garantias (bonding) e das aprovações em campo para operadores ativos em terras federais.

Cenário Competitivo

Os cinco principais operadores - ExxonMobil, Chevron, ConocoPhillips, EOG Resources e Occidental - controlam coletivamente aproximadamente 60% do valor do mercado de petróleo e gás upstream dos EUA, resultando em um campo competitivo moderadamente concentrado. A escala permite que essas empresas negociem taxas de serviço mais baixas, garantam áreas premium e financiem programas de capital plurianuais, ao mesmo tempo em que dedicam 3-5% de suas despesas de capital à transformação digital.

A consolidação acelerou em 2024, com a aquisição de USD 6,3 bilhões da PDC Energy pela Chevron e a fusão de USD 26 bilhões da Diamondback com a Endeavor, expandindo as pegadas de xisto horizontal. Portfólios maiores amortecem os riscos específicos de cada bacia e facilitam misturas equilibradas de petróleo e gás alinhadas com as tendências de preço e demanda. As independentes de médio porte respondem apostando duplamente em suas competências essenciais - como imageamento de subsuperfície de alta resolução, desenvolvimento de plataforma de ciclo rápido ou expertise em CO₂-REO - para conquistar nichos defensáveis.

As alianças tecnológicas estão proliferando à medida que as empresas de serviços incorporam módulos de IA em fluxos de trabalho de perfuração, completação e produção. SLB, Halliburton e Baker Hughes fornecem plataformas turnkey que operadores menores acessam por assinatura, nivelando as disparidades de adoção de tecnologia. A intensidade competitiva se desloca da captura de áreas para a execução operacional, recompensando o aprendizado contínuo e os ganhos de eficiência em todo o mercado de petróleo e gás upstream dos EUA.

Líderes do Setor de Petróleo e Gás Upstream dos Estados Unidos

Exxon Mobil Corporation

Chevron Corporation

Occidental Petroleum Corporation

Pioneer Natural Resources

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo no mercado upstream de petróleo e gás dos EUA está centrado em combinar o desenvolvimento de recursos com acesso ao mercado e reduzir os custos unitários por meio de programas e implantações já em andamento. A perfuração de gás vinculada ao GNL continua sendo apoiada pela expansão contínua das exportações mencionada no contexto de mercado (2,1 Bcf/d de capacidade de exportação de GNL adicionada em 2024), enquanto o investimento offshore está sendo renovado por novas aprovações de projetos e descobertas no Golfo do México, alinhando-se com a ênfase do relatório em campos de águas profundas com risco reduzido e barris de vida mais longa.

Dois marcos de 2026 expandem o conjunto de oportunidades tanto em tecnologia offshore de petróleo quanto de gás. O Departamento de Energia dos EUA (Hydrocarbons and Geothermal Energy Office) lançou uma oportunidade de financiamento de 150 milhões de USD em julho de 2026, focada em recuperação não convencional, caracterização de fraturas e gestão de água produzida, oferecendo um caminho mais claro para empresas de serviços e operadores comercializarem soluções de recuperação incremental e de água em escala. Em junho de 2026, a Delfin Midstream alcançou a decisão final de investimento (FID) para seu primeiro navio de GNL flutuante (Delfin FLNG 1) como projeto de porto de águas profundas, reforçando o interesse upstream em integrar o fornecimento com rotas de exportação da Costa do Golfo e offshore. Ao mesmo tempo, o contexto de mercado em torno da 45Q (85 USD/tonelada para CO2 permanentemente sequestrado) mantém a EOR vinculada à CCS como uma rota viável para prolongar a vida do campo onde há parcerias disponíveis de fornecimento de CO2 e infraestrutura.

Desenvolvimentos recentes do setor

- Abril de 2026: A Occidental Petroleum anunciou uma descoberta de petróleo no prospecto Bandit no Golfo da América (Green Canyon Block 680), com a Chevron U.S.A. Inc. e a Woodside Energy como co-proprietárias. A descoberta reforça o apetite exploratório contínuo no Golfo em águas profundas e apoia o tema do relatório sobre desenvolvimento offshore com risco reduzido, à medida que operadores buscam polos de produção de vida mais longa.

- Julho de 2025: A Chevron concluiu a aquisição da Hess Corporation, adicionando uma posição de 30% no Stabroek Block, na Guiana, e áreas do Bakken nos EUA. Embora a Guiana esteja fora da geografia do relatório, o negócio remodela materialmente a alocação de capital e a resiliência do portfólio da Chevron, influenciando o comportamento competitivo e a capacidade de investimento para as atividades upstream onshore e offshore nos EUA.

- Setembro de 2024: A Diamondback concluiu sua fusão totalmente em ações com a Endeavor, criando uma produtora maior focada na Bacia Permiana. A consolidação aumentou a escala na bacia, fortalecendo o poder de compra para sondas e serviços de conclusão de poços, e acelerando a mudança competitiva em direção à execução operacional e ao desempenho de custo por barril.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para esta metodologia, o mercado upstream de petróleo e gás dos Estados Unidos é definido como o valor das atividades vinculadas à exploração, desenvolvimento e produção de petróleo bruto e gás natural nos Estados Unidos, abrangendo operações onshore e offshore.

Exclusões de escopo: transporte midstream, armazenamento, liquefação de GNL, refino, petroquímicos e distribuição de combustível no varejo não são contabilizados nesse valor de mercado.

Visão geral da segmentação

- Por Localização de Implantação

- Terrestre

- Marítimo

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa por delimitar a pegada operacional e os níveis de atividade que impulsionam os gastos upstream nos Estados Unidos. Consultamos conjuntos de dados públicos e publicações como a U.S. Energy Information Administration, o Bureau of Labor Statistics, o Bureau of Economic Analysis e o U.S. Geological Survey, além de comunicados de associações setoriais e órgãos reguladores relevantes.

Essas fontes ajudam a construir a estrutura do modelo, incluindo tendências para número de sondas, poços perfurados e concluídos, produção de petróleo bruto e gás natural, e séries de preços de referência que influenciam os orçamentos. Para preencher lacunas, também utilizamos registros de empresas, apresentações a investidores, transcrições de teleconferências de resultados e cobertura de imprensa confiável para compreender a direção do capex, as prioridades das bacias e a intensidade de serviços. Quando necessário, foram utilizados bancos de dados de assinatura para dados financeiros de empresas, notícias e finanças, e bancos de dados de patentes, para acelerar a verificação cruzada e manter as premissas consistentes entre operadores e períodos de tempo. As fontes de pesquisa documental listadas aqui são apenas indicativas, e muitas outras fontes foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar como se apresenta a composição de gastos entre exploração, desenvolvimento, produção e trabalho de fim de vida útil, já que o mesmo nível de produção pode ser alcançado com perfis diferentes de custo e atividade. Conversamos com uma variedade de operadores upstream, participantes de serviços petrolíferos, fornecedores de equipamentos e especialistas do setor em estados produtores-chave, e depois usamos essas informações para testar a robustez das premissas de preços, intensidade de atividade e prazos utilizadas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 15% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 31% | |

| Players menores: 21% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói o gasto upstream a partir de sinais de demanda e atividade. Volumes de produção, número de poços e a intensidade de perfuração e conclusão são traduzidos em valor de mercado anual usando referências observadas de custo e preço. O modelo é então verificado com aproximações bottom-up seletivas, como capex amostral de operadores e orçamentos de desenvolvimento, exposição de receita de fornecedores ao upstream, e custos unitários típicos multiplicados por volumes de atividade. Isso nos ajuda a ajustar os totais quando uma série de dados parece sobrestimada.

As principais entradas usadas no modelo incluem tendências de produção de petróleo bruto e gás natural, número de sondas e metragem perfurada, poços perfurados e concluídos, preços de referência de petróleo e gás, e orientações anunciadas de capex upstream e mudanças de produtividade. Na prática, quando uma única série de dados está ausente ou inconsistente para uma subárea, a lacuna é tratada por meio de indicadores substitutos, como mix de atividade regional, produtividade por sonda e custo normalizado por poço, e depois revisada novamente durante a validação primária.

A previsão é realizada por meio de análise de cenários ancorada em expectativas de preços de commodities e resposta de atividade. Ela é complementada por suavização de série temporal mais simples para variáveis como o ritmo de sondas e conclusões, onde a inércia de curto prazo é relevante. As premissas são mantidas explícitas para que a previsão possa ser replicada e questionada, especialmente em relação às realizações de preços, à inflação de custos de serviços e ao ritmo de cronograma de projetos offshore.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações, de modo que o número final não dependa de um único conjunto de dados ou de uma única premissa. Os analistas comparam os totais com sinais independentes, como trajetórias de produção, tendências de orientações públicas de capex e movimentos gerais de custos, e depois investigam anomalias no nível da bacia e da atividade antes da aprovação final.

Se as variações permanecerem grandes após a revisão interna, chamadas de acompanhamento são acionadas para retestar os principais fatores, que geralmente se resumem ao momento dos preços, às definições de atividade ou a efeitos pontuais de projetos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar os planos de perfuração, conclusão ou produção. Antes da entrega, uma revisão final garante que os números reflitam as publicações públicas mais recentes e os sinais de mercado validados.

Tamanho do Mercado Upstream de Petróleo e Gás dos Estados Unidos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o upstream dos EUA podem parecer muito distantes entre si, mesmo quando o nome do tema é semelhante, porque a fronteira entre o valor da atividade upstream e a receita mais ampla de extração não é tratada da mesma forma. As diferenças também vêm do que é contabilizado como serviços upstream versus receita total do operador, de qual ano de preços é usado, e de como os ciclos de custo onshore e offshore são normalizados.

Ao acompanhar indicadores de atividade (sondas, poços perfurados e concluídos, e produção) e atualizar as premissas de preços e custos de serviços a cada atualização, a Mordor Intelligence mantém a estimativa vinculada ao gasto de exploração e produção upstream nos Estados Unidos, em vez da receita mais ampla do setor de extração.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 103,94 bilhões de USD (2025) | |

| Editora de Dados do Setor A | 598,70 bilhões de USD (2026) | Este valor é apresentado como uma visão da receita do setor de extração de petróleo e gás dos EUA, o que pode incluir componentes de receita do operador e um conjunto mais amplo de atividades relacionadas à extração, de modo que aparecerá mais elevado do que um modelo baseado em gastos upstream. |

| Resumo do Marketplace de Pesquisa B | 285,00 bilhões de USD (2025) | O escopo parece aplicar uma definição mais ampla de valor upstream que pode misturar o valor do operador e elementos de custo adjacentes, e a janela de previsão de prazo mais longo também pode alterar as premissas de preço e custo usadas para o ano-base. |

A comparação mostra que a diferença é principalmente sobre escolhas de fronteira e o que está sendo avaliado, gasto versus receita do setor, e como o momento dos preços e custos é tratado no ano-base. Manter o modelo ancorado em atividade observável e em uma lógica explícita de gasto upstream torna a estimativa mais fácil de auditar e reutilizar no planejamento de orçamentos ou no teste de cenários.

Principais Questões Respondidas no Relatório

Qual será o tamanho dos gastos upstream nos EUA até 2031?

O tamanho do Mercado de Petróleo e Gás Upstream dos Estados Unidos está projetado para atingir USD 138,08 bilhões até 2031, acima dos USD 108,97 bilhões em 2026.

Qual segmento está se expandindo mais rapidamente?

Os projetos offshore no Golfo do México estão definidos para crescer a uma CAGR de 5,66% à medida que os hubs de águas profundas avançam para o desenvolvimento.

Qual recurso lidera em termos de crescimento?

A produção de gás natural deve aumentar a uma CAGR de 5,17%, sustentada por adições de capacidade de exportação de GNL e demanda de geração de energia.

Por que o descomissionamento é um nicho de crescimento?

Mais de 2.700 estruturas offshore exigirão trabalhos de tamponamento e abandono nesta década, impulsionando uma CAGR de 6,74% nos serviços de descomissionamento.

Como as tecnologias digitais estão influenciando os custos?

A análise de perfuração em tempo real e os sistemas autônomos já reduzem os custos de poços em até 15% e o tempo de perfuração em 20%.

Qual é o papel dos créditos fiscais 45Q?

Créditos aprimorados de USD 85 por tonelada incentivam projetos de CO₂-REO, adicionando um novo fluxo de receita enquanto aumentam a recuperação final em 10-15%.

Página atualizada pela última vez em: