Tamanho e Participação do Mercado de Refeições Prontas nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

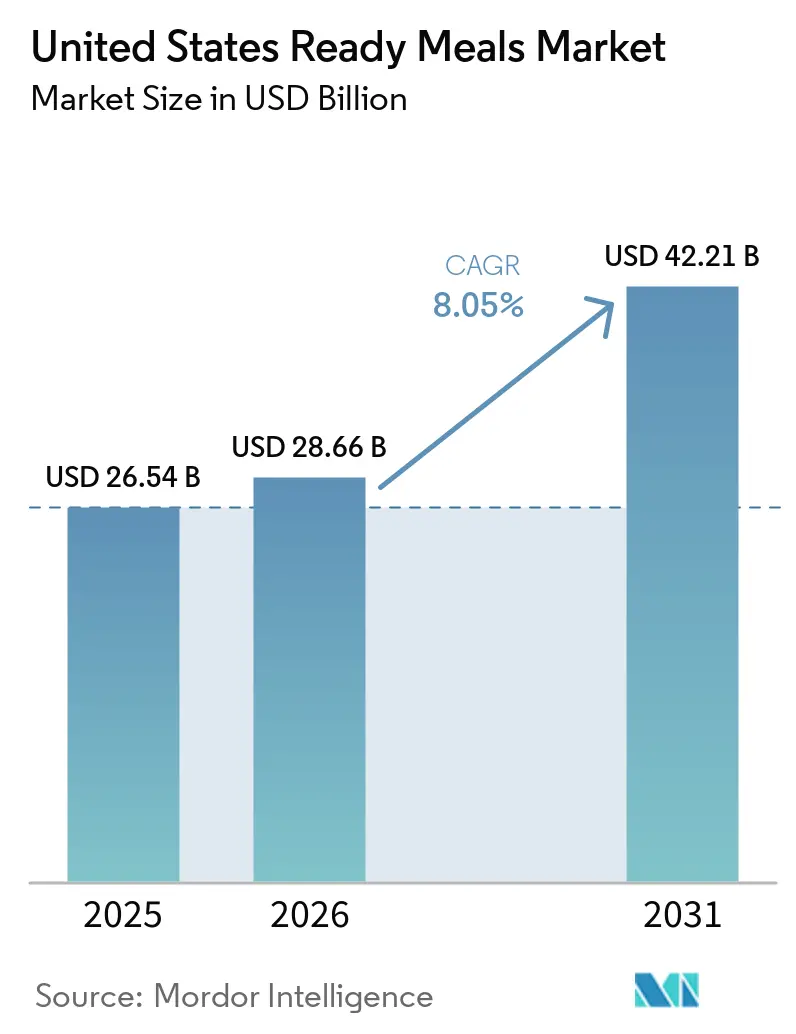

| Tamanho do mercado no ano base (2025) | 26.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Refeições Prontas nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de refeições prontas dos EUA foi avaliado em USD 26,54 bilhões em 2025 e estima-se que cresça de USD 28,66 bilhões em 2026 para atingir USD 42,21 bilhões até 2031, a um CAGR de 8,1% durante o período de previsão (2026-2031). O mercado de refeições prontas dos EUA está passando de um uso ocasional por conveniência para um papel mais rotineiro no planejamento de refeições domésticas, pois a pressão do tempo, formatos de domicílios menores e uma execução mais forte no varejo estão todos reforçando a recompra. A demanda também é sustentada por uma estrutura domiciliar que favorece soluções de refeições mais rápidas, com 39,7 milhões de domicílios unipessoais nos Estados Unidos em 2025 e 49,1% das famílias de casais com ambos os cônjuges empregados em 2025 [1]Fonte: Departamento do Censo dos EUA, "Menos da Metade dos Domicílios dos EUA São Domicílios de Casais," Departamento do Censo dos EUA, census.gov. O mercado de refeições prontas dos EUA permanece moderadamente fragmentado, de modo que os grandes fabricantes ainda se beneficiam da escala, mas marcas focadas em formatos refrigerados, orgânicos e de rótulo limpo estão ganhando participação em segmentos de demanda de maior crescimento. A pressão regulatória também está moldando as decisões de produto, especialmente à medida que a orientação de redução de sódio da Fase II da FDA e a estrutura proposta de rotulagem frontal de embalagem aumentam o custo da inércia para os portfólios convencionais de refeições embaladas [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Anuncia Marco nos Esforços de Redução de Sódio, Emite Orientação Preliminar com Níveis-Alvo Mais Baixos para Determinados Alimentos," FDA, fda.gov.

Principais Conclusões do Relatório

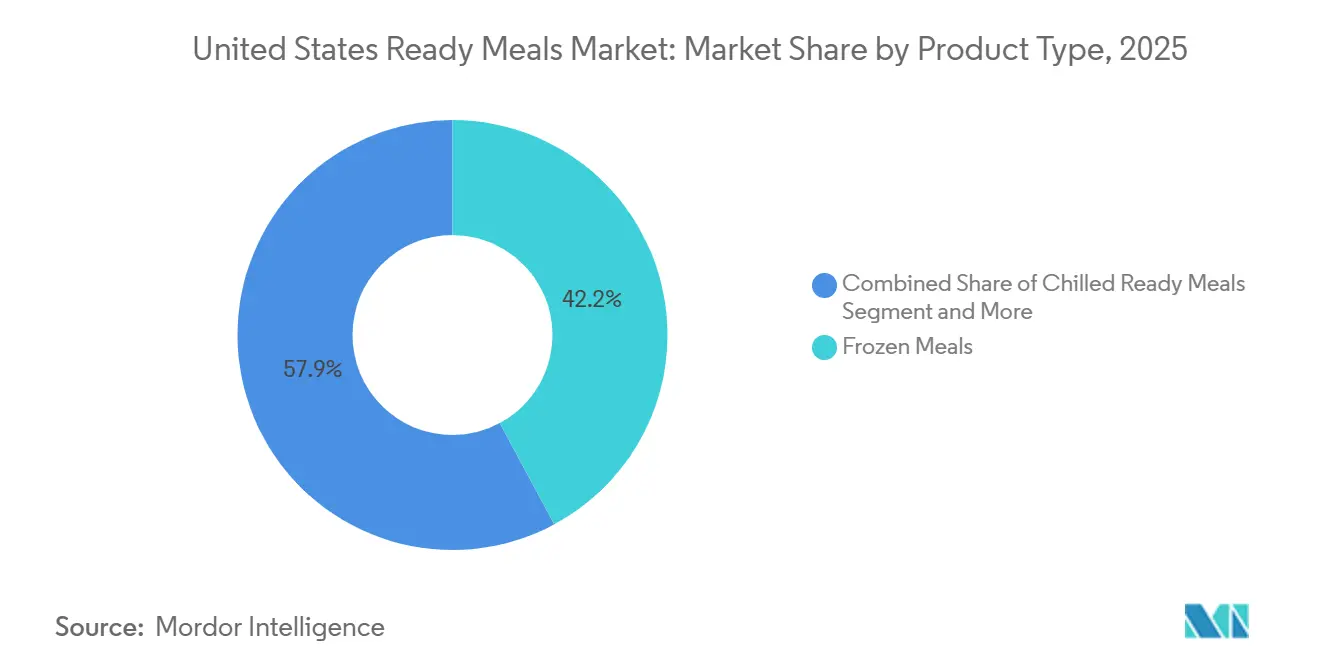

- Por tipo de produto, as refeições prontas congeladas lideraram com 42,15% de participação em 2025, enquanto as refeições prontas refrigeradas têm previsão de expansão a um CAGR de 8,20% até 2031.

- Por tipo de ingrediente, as refeições não vegetarianas detinham 51,94% de participação em 2025, enquanto as refeições vegetarianas registraram o maior CAGR projetado de 5,12% até 2031.

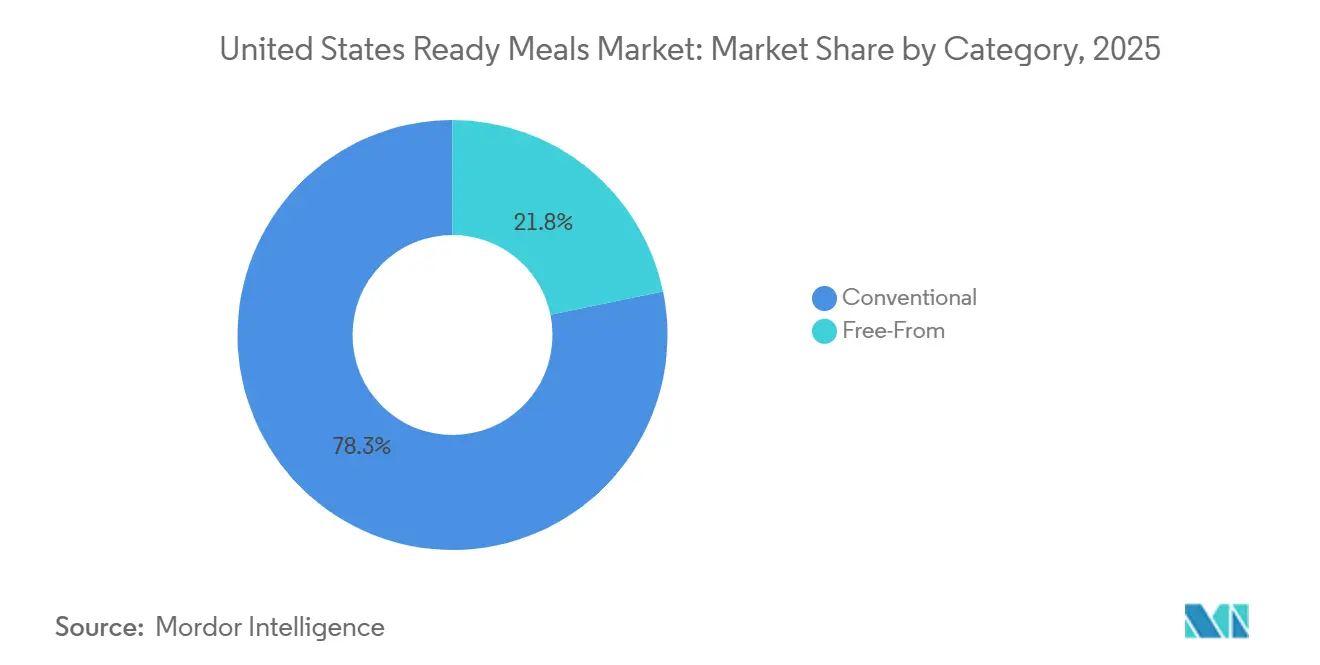

- Por categoria, as refeições prontas convencionais representaram 78,25% de participação em 2025, enquanto as refeições prontas sem alérgenos avançam a um CAGR de 6,82% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 47,12% de participação em 2025, enquanto o varejo online tem projeção de crescimento mais rápido a um CAGR de 4,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Refeições Prontas nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Consumo Orientado à Conveniência | +2.5% | Nacional, mais forte em metrópoles urbanas como Nova York, Los Angeles e Chicago | Curto prazo (≤ 2 anos) |

| Expansão de Domicílios com Dupla Renda e Unipessoais | +1.8% | Nacional, com efeito amplificado nas áreas metropolitanas do Nordeste e Oeste | Médio prazo (2-4 anos) |

| Crescimento da Cadeia de Frio no Varejo e da Infraestrutura Moderna de Supermercados | +1.2% | Nacional, com expansão da cadeia de suprimentos no Cinturão Solar e no Centro-Oeste liderando | Longo prazo (≥ 4 anos) |

| Inovação de Produto e Premiumização | +1.5% | Nacional, concentrado em mercados suburbanos e urbanos de renda mais alta | Médio prazo (2-4 anos) |

| Embalagens de Refeições com Aquecimento Automático Ganham Espaço no Varejo | +0.4% | Nacional, com adoção antecipada no varejo de atividades ao ar livre, conveniência e preparação para emergências | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Refeições Prontas à Base de Plantas e Sustentáveis | +0.6% | Costa Oeste, Nordeste e mercados urbanos próximos a universidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Consumo Orientado à Conveniência

A demanda orientada à conveniência no mercado de refeições prontas dos EUA está se expandindo para além dos segmentos de consumidores tradicionalmente de renda mais alta, à medida que as restrições de tempo afetam cada vez mais uma ampla gama de domicílios, padrões de emprego e ocasiões de refeição. A categoria também se beneficia da escala e da presença estabelecida do corredor de alimentos congelados, que proporciona às refeições prontas forte visibilidade, alcance de distribuição e tráfego consistente de compradores nos canais de varejo de supermercados convencionais. Em paralelo, o crescimento dos domicílios unipessoais está ampliando a demanda por soluções de refeições com porções controladas e individuais que reduzem o esforço de preparo e o desperdício de alimentos. Como resultado, as refeições prontas estão se tornando mais profundamente integradas ao comportamento cotidiano de planejamento de refeições, sustentando maior frequência de compra e reforçando sua posição como uma oferta de conveniência prática e orientada ao valor, em vez de uma opção de reserva ocasional. Além disso, a crescente urbanização e os horários diários mais fragmentados estão remodelando os hábitos alimentares, com os consumidores buscando soluções de refeições mais rápidas e com menor atrito que se encaixem em horários de trabalho irregulares, padrões de deslocamento e tempo limitado de cozimento. Isso está acelerando ainda mais a dependência de refeições prontas como uma alternativa prática ao cozimento doméstico tradicional. Coletivamente, esses fatores estão impulsionando uma maior penetração das refeições prontas no planejamento rotineiro de refeições, elevando-as de uma alternativa de conveniência ocasional a um componente consistentemente integrado e orientado ao valor do consumo semanal de alimentos.

Crescimento da Cadeia de Frio no Varejo e da Infraestrutura Moderna de Supermercados

A infraestrutura da cadeia de frio continua a expandir a capacidade operacional e a escalabilidade do mercado de refeições prontas dos EUA, particularmente nos formatos congelados e nos produtos refrigerados sensíveis à temperatura que exigem rigoroso cumprimento de manuseio e armazenamento. O USDA registrou capacidade bruta de armazéns refrigerados de 3,99 bilhões de pés cúbicos em 1º de outubro de 2025, com o espaço utilizável de congelamento representando 79% da capacidade refrigerada utilizável total em 931 armazéns [3]Fonte: Serviço Nacional de Estatísticas Agrícolas do USDA, "Resumo de Capacidade de Armazéns Refrigerados 2025," USDA ESMIS, esmis.nal.usda.gov. Essa espinha dorsal estabelecida da cadeia de frio garante ampla disponibilidade de produtos tanto em áreas metropolitanas de alta densidade quanto em mercados secundários, reforçando a penetração da categoria e permitindo profundidade de sortimento consistente no varejo. Ela efetivamente reduz o atrito logístico e apoia a execução estável nas lojas para refeições prontas em diversas geografias. Da mesma forma, a adição de novos nós de distribuição e centros de importação e exportação nos principais corredores logísticos está aumentando a capacidade nacional de fluxo de mercadorias refrigeradas, melhorando a conectividade entre fontes de suprimento, instalações de processamento e centros de demanda do varejo.

Inovação de Produto e Premiumização

A inovação no mercado de refeições prontas dos EUA está cada vez mais deslocando a categoria de uma proposta primariamente orientada ao valor para um posicionamento diferenciado ancorado na densidade proteica, qualidade dos ingredientes e maior alinhamento com ocasiões de consumo específicas. Isso reflete uma tendência mais ampla de premiumização na qual a conveniência por si só não é mais suficiente para impulsionar o crescimento da categoria. Os principais players de kits de refeições e alimentos preparados estão acelerando os ciclos de investimento em produtos, expandindo portfólios de receitas, atualizando padrões de fornecimento de ingredientes e desenvolvendo soluções de refeições direcionadas adaptadas às necessidades evolutivas dos consumidores, incluindo casos de uso orientados à nutrição, como dietas ricas em proteínas e padrões alimentares com influência médica. Isso está fortalecendo a relevância das refeições prontas como uma categoria de alimentos mais personalizada e funcional. Os principais fabricantes de alimentos estão ampliando suas ofertas de proteínas focadas em conveniência por meio de formatos portáteis e ricos em proteínas e expandindo para subcategorias de alimentos preparados adjacentes nos formatos congelados e estilo delicatessen. Essas inovações aumentam a penetração entre categorias e ampliam a relevância em múltiplas ocasiões de refeição, desde lanches até a substituição completa de refeições. Os fornecedores de refeições congeladas premium também estão escalando a distribuição de linhas de produtos orgânicos certificados e de especificação mais elevada por meio de canais de varejo de grande formato, reforçando o papel das certificações de qualidade e da transparência de ingredientes como principais impulsionadores de demanda.

Embalagens de Refeições com Aquecimento Automático Ganham Espaço no Varejo

As embalagens com aquecimento automático permanecem uma inovação de nicho, mas estrategicamente relevante, no mercado de refeições prontas dos EUA, estendendo a aplicabilidade da categoria a ocasiões de uso que não são efetivamente atendidas pelos formatos convencionais congelados ou refrigerados. Esses sistemas funcionam como soluções de refeições integradas que aquecem independentemente de aparelhos externos, tornando-os particularmente adequados para ambientes com acesso limitado ou nenhum acesso a uma cozinha. Esse formato expande significativamente o cenário de consumo endereçável para refeições prontas em canais e contextos não tradicionais, como viagens, ocupações de campo, casos de uso de preparação para emergências, varejo de conveniência e consumo ao ar livre. Ao fazer isso, desacopla a ativação da refeição da infraestrutura doméstica, permitindo o consumo em ambientes orientados à mobilidade e com restrições de utilidade. A viabilidade comercial do formato é ilustrada por produtos como APack Ready Meals, que são comercializados como soluções de refeições para preparação para emergências. Cada caixa contém múltiplas variedades de refeições, proporcionando maior diversidade de cardápio em situações em que o apetite e as preferências alimentares do consumidor podem ser afetados pelo estresse ou pela perturbação. As refeições podem ser aquecidas e consumidas em minutos por meio de um mecanismo integrado de aquecimento automático, eliminando a necessidade de equipamentos de cozimento externos e aumentando a conveniência operacional durante emergências ou cenários de uso em campo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Percepção de Saúde Relacionadas ao Alto Teor de Sódio e Aditivos | -0.8% | Nacional, amplificado nos mercados conscientes da saúde da Costa Oeste e do Nordeste | Curto prazo (≤ 2 anos) |

| Volatilidade nos Custos de Insumos de Matérias-Primas e Embalagens | -1.2% | Nacional, com maior exposição para processadores no Centro-Oeste e no Sul | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade Devido às Regulamentações de Sustentabilidade de Embalagens | -0.5% | Califórnia, Colorado, Oregon e Minnesota, com aplicabilidade nacional crescente | Longo prazo (≥ 4 anos) |

| Pressão de Preços Competitivos Crescente Comprimindo Margens | -0.9% | Nacional, mais severo nas refeições prontas congeladas convencionais de marca de nível médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Percepção de Saúde Relacionadas ao Alto Teor de Sódio e Aditivos

As percepções de saúde e nutrição permanecem uma restrição fundamental ao crescimento do mercado de refeições prontas dos EUA, pois as preocupações com o teor de sódio, conservantes e outros aditivos continuam a influenciar as decisões de compra dos consumidores. O crescente escrutínio regulatório está amplificando esse desafio e aumentando a importância da reformulação de produtos em toda a categoria. Em agosto de 2024, a Administração de Alimentos e Medicamentos dos EUA (FDA) emitiu metas voluntárias de redução de sódio da Fase II cobrindo 163 categorias de alimentos, incluindo refeições embaladas e preparadas comercialmente, como parte de sua estratégia mais ampla para reduzir a ingestão diária média de sódio dos consumidores dos EUA para 2.750 mg [4]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Anuncia Marco nos Esforços de Redução de Sódio, Emite Orientação Preliminar com Níveis-Alvo Mais Baixos para Determinados Alimentos," FDA, fda.gov. Em paralelo, a FDA propôs uma Caixa de Informações Nutricionais frontal de embalagem que forneceria divulgações simplificadas de nutrientes classificando os níveis de sódio, gordura saturada e açúcar adicionado como baixo, médio ou alto na maioria dos produtos alimentares embalados. Esses desenvolvimentos têm implicações significativas para os fabricantes de refeições prontas porque o sódio desempenha um papel funcional crítico no realce do sabor, no gerenciamento da vida útil e na estabilidade do produto, particularmente nos formatos congelados e estáveis em prateleira. À medida que a rotulagem frontal de embalagem e a transparência de nutrientes se tornam mais proeminentes, os produtos percebidos como nutricionalmente desequilibrados podem enfrentar maior escrutínio dos consumidores no ponto de compra.

Volatilidade nos Custos de Insumos de Matérias-Primas e Embalagens

A volatilidade dos custos de insumos permanece um desafio persistente para o mercado de refeições prontas dos EUA, pois as flutuações em proteínas, energia, embalagens e outros insumos de produção essenciais continuam a criar pressão em toda a cadeia de valor. Embora as condições inflacionárias tenham moderado em relação aos níveis de pico, as estruturas de custos não se normalizaram completamente, mantendo um ambiente operacional elevado para os fabricantes. De acordo com dados do Departamento de Estatísticas do Trabalho dos EUA (BLS), o índice de preços ao produtor para materiais utilizados na fabricação de alimentos permaneceu elevado ao longo de 2025, flutuando entre 264 e 275 em comparação com uma faixa de 244 a 262 em 2024. A persistência de níveis mais altos de custos de insumos indica que a normalização de custos nos principais materiais de fabricação de alimentos permaneceu incompleta, sustentando pressão sobre a aquisição e a economia de produção em toda a cadeia de valor de refeições prontas. O impacto é particularmente pronunciado na categoria de refeições prontas, onde a flexibilidade de preços é frequentemente limitada por programas promocionais de varejistas, concorrência de marcas próprias e comportamento de compra frequentemente orientado a descontos. Como resultado, os fabricantes podem ter capacidade limitada de repassar integralmente os custos crescentes sem afetar o desempenho de volume ou a participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Refrigerados Ameaçam a Primazia de Longo Prazo dos Congelados

As refeições prontas congeladas detinham 42,15% da participação do mercado de refeições prontas dos EUA em 2025, e o segmento permaneceu como a âncora de distribuição mais ampla para a categoria. A liderança de mercado do segmento é sustentada pela extensa infraestrutura de cadeia de frio disponível nos Estados Unidos, com o armazenamento em congeladores representando a maioria da capacidade nacional de armazenamento refrigerado. Essa vantagem logística apoia a ampla distribuição geográfica, a alta disponibilidade de produtos e o gerenciamento eficiente de estoque nas redes nacionais de supermercados, lojas de atacado, varejistas de massa e mercados secundários. Além do consumo cotidiano de refeições, as refeições prontas congeladas e estáveis em prateleira se beneficiam de impulsionadores de demanda diversificados, incluindo estocagem de despensa, preparação para emergências, viagens e ocasiões de consumo em movimento. O surgimento de tecnologias de refeições com aquecimento automático expande ainda mais os casos de uso endereçáveis da categoria, permitindo o consumo independente da infraestrutura convencional de cozinha.

Em contraste, as refeições prontas refrigeradas representam o segmento de crescimento mais rápido do mercado de refeições prontas dos EUA e têm projeção de expansão a um CAGR de 8,20% até 2031. O crescimento está sendo impulsionado pela evolução das preferências dos consumidores por produtos que combinam conveniência com percepções de qualidade aprimoradas, ingredientes premium e ofertas nutricionais mais personalizadas. O formato está cada vez mais posicionado na interseção de saúde, frescor e conveniência, permitindo que as marcas se diferenciem além das propostas tradicionais orientadas ao valor. A inovação de produtos no segmento refrigerado está acelerando essa transição, com os fabricantes expandindo a variedade de cardápios, melhorando a qualidade dos ingredientes e desenvolvendo soluções de refeições direcionadas adaptadas a necessidades dietéticas e de bem-estar específicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Ingrediente: A Proteína Ancora a Liderança Não Vegetariana enquanto os Formatos Vegetarianos se Diversificam

As refeições prontas não vegetarianas representaram 51,94% do mercado de refeições prontas dos EUA em 2025, refletindo a importância contínua dos padrões de consumo centrados em proteínas na categoria. O segmento se beneficia da forte demanda dos consumidores por soluções de refeições convenientes e ricas em proteínas e permanece uma área de foco principal para a inovação de produtos entre os principais fabricantes de alimentos. As principais marcas de proteínas expandiram sua presença no espaço de refeições prontas por meio da introdução de ofertas portáteis e ricas em proteínas e formatos de refeições convenientes projetados para se alinhar com as preferências evolutivas dos consumidores. Por exemplo, a Tyson Foods fortaleceu sua posição no mercado de refeições prontas dos EUA por meio do lançamento de produtos de conveniência focados em proteínas, incluindo Tyson Chicken Cups e ofertas de sanduíches congelados Hillshire Farm.

Por outro lado, as refeições prontas vegetarianas têm projeção de expansão a um CAGR de 5,12% até 2031, tornando-as um dos segmentos baseados em ingredientes de crescimento mais rápido no mercado de refeições prontas dos EUA. O crescimento está sendo sustentado pelo crescente interesse dos consumidores em hábitos alimentares à base de plantas, produtos de rótulo limpo e diversificação dietética mais ampla, em vez de exclusivamente pela tendência de alternativas de carne à base de plantas. O segmento também está se beneficiando da crescente aceitação no varejo de ofertas de refeições orgânicas e vegetarianas certificadas, particularmente nos canais de varejo de grande formato e atacado, onde marcas estabelecidas expandiram com sucesso a distribuição. A inovação de produtos está ampliando a categoria além das refeições vegetarianas tradicionais para formatos como tigelas de grãos, burritos, culinárias de inspiração global e ofertas conscientes de alérgenos, permitindo que os fabricantes atendam a uma gama mais ampla de preferências dos consumidores e ocasiões de alimentação.

Por Categoria: O Crescimento Sem Alérgenos Remodela a Agenda Competitiva Além da Participação de Volume

As refeições prontas convencionais representaram 78,25% do mercado de refeições prontas dos EUA em 2025, mantendo sua posição como o segmento de categoria dominante devido à sua acessibilidade, ampla disponibilidade e forte familiaridade dos consumidores. O segmento continua a se beneficiar da extensa penetração no varejo, práticas estabelecidas de merchandising e integração de longa data no comportamento de compra de supermercados convencionais. Suas vantagens de escala são ainda reforçadas pelo investimento contínuo dos principais fabricantes em capacidades de produção em larga escala, refletindo confiança na demanda sustentada por ofertas de refeições prontas convencionais e na importância da eficiência operacional para impulsionar a competitividade da categoria.

Apesar do domínio dos produtos convencionais, as refeições prontas sem alérgenos estão emergindo como um dos segmentos mais dinâmicos do mercado e têm projeção de expansão a um CAGR de 6,82% até 2031. O crescimento está sendo impulsionado pelo crescente foco dos consumidores na transparência de ingredientes, gerenciamento de alérgenos, formulações de rótulo limpo e comportamento de compra geral consciente da saúde. À medida que os consumidores se tornam mais seletivos quanto aos ingredientes alimentares, os produtos posicionados em torno da ausência de alérgenos específicos, aditivos artificiais ou outros ingredientes percebidos como indesejáveis estão ganhando maior aceitação no mercado.

Por Canal de Distribuição: Supermercados Ancoram o Volume enquanto os Canais Digitais Redefinem a Descoberta

O varejo online tem projeção de ser o canal de distribuição de crescimento mais rápido no mercado de refeições prontas dos EUA, expandindo a um CAGR de 4,20% até 2031. Sua importância estratégica vai além do crescimento de vendas, pois as plataformas digitais estão cada vez mais moldando a descoberta de produtos, o engajamento dos consumidores e o comportamento de recompra. O ambiente online permite que os consumidores avaliem atributos nutricionais, alegações de ingredientes, adequação dietética, tamanhos de porções e propostas de valor de forma mais eficiente do que nos ambientes de varejo tradicionais. O canal é particularmente vantajoso para ofertas de refeições prontas premium, refrigeradas, orientadas à saúde e especializadas que podem ter espaço físico limitado nas prateleiras nos formatos de varejo convencionais. Ao reduzir as restrições de espaço nas prateleiras e aumentar a visibilidade dos produtos, as plataformas de comércio eletrônico fornecem às marcas emergentes e de nicho uma rota escalável para o mercado.

Supermercados e hipermercados permaneceram como o canal de distribuição dominante, representando 47,12% do mercado de refeições prontas dos EUA em 2025. Sua liderança é sustentada pela extensa cobertura geográfica, hábitos de compra estabelecidos dos consumidores e a capacidade de oferecer amplos sortimentos de produtos nas categorias de refeições congeladas, refrigeradas, estáveis em prateleira e premium. Esses formatos de varejo continuam a servir como o principal impulsionador de volume para o setor e permanecem críticos para a visibilidade da marca e a escala de mercado.

Os varejistas especializados também desempenham um papel significativo no desenvolvimento da categoria, particularmente para produtos de refeições prontas orgânicos, étnicos, sem alérgenos e premium, onde os consumidores buscam ativamente ingredientes diferenciados, atributos dietéticos e experiências culinárias autênticas. Enquanto isso, as lojas de atacado e os canais de conveniência estão ganhando relevância à medida que os fabricantes expandem para soluções de refeições em embalagens grandes, portáteis e específicas para ocasiões. A expansão bem-sucedida de marcas de refeições prontas premium e orgânicas nos formatos de varejo de atacado demonstra a crescente importância dos canais de varejo alternativos para ampliar o alcance da categoria.

Análise Geográfica

O mercado de refeições prontas dos EUA exibe penetração em todo o país; no entanto, as dinâmicas de demanda, as preferências de produtos e as oportunidades de crescimento variam significativamente entre as regiões. As diferenças regionais em demografia, níveis de renda, padrões de urbanização, infraestrutura de varejo e estilos de vida dos consumidores continuam a moldar o desenvolvimento da categoria e as estratégias de posicionamento de produtos. O Nordeste representa um dos mercados mais atrativos para refeições prontas premium e refrigeradas, sustentado por alta densidade populacional, ambientes de vida urbana e disposição dos consumidores em pagar por soluções de refeições orientadas à conveniência. Essas características criam condições favoráveis para a premiumização, permitindo que os fabricantes expandam ofertas de maior valor focadas em frescor, nutrição e necessidades dietéticas especializadas. Em contraste, o Centro-Oeste permanece um mercado de volume central para refeições prontas congeladas convencionais. A região se beneficia da extensa penetração de supermercados, forte adoção doméstica de alimentos congelados e comportamento de compra orientado ao valor, tornando-a um contribuinte fundamental para a escala da categoria. A infraestrutura estabelecida de cadeia de frio e os programas bem desenvolvidos de merchandising de congelados reforçam ainda mais a importância da região como uma base de demanda estável para produtos de refeições prontas convencionais.

O Cinturão Solar está emergindo como uma importante região de crescimento, impulsionado pela expansão populacional, diversificação domiciliar e demanda crescente por opções variadas de refeições. Os investimentos contínuos em infraestrutura de cadeia de frio estão melhorando a disponibilidade de produtos e apoiando a expansão de refeições prontas congeladas e refrigeradas nesses mercados de crescimento acelerado. A Costa Oeste permanece um mercado líder para refeições prontas premium, orgânicas e sem alérgenos. O forte interesse dos consumidores em produtos de rótulo limpo, orgânicos certificados e focados em saúde torna a região um importante mercado de lançamento para conceitos inovadores de refeições, que frequentemente são escalados nacionalmente após adoção bem-sucedida.

Cenário Competitivo

O mercado de refeições prontas dos EUA permanece moderadamente fragmentado, criando um ambiente competitivo onde a escala proporciona vantagens operacionais, mas não garante a liderança de mercado. Grandes fabricantes como Nestlé, Conagra Brands e Kraft Heinz se beneficiam de extensas capacidades de fabricação, relacionamentos estabelecidos com o varejo e redes de distribuição em todo o país. No entanto, players especializados continuam a ganhar tração por meio de posicionamento diferenciado nos segmentos premium, orgânico, refrigerado e de rótulo limpo.

Empresas como Amy's Kitchen e HelloFresh fortaleceram sua presença no mercado ao se concentrar em ofertas orientadas à saúde, premium e orientadas à conveniência, enquanto marcas emergentes de rótulo limpo estão capitalizando a crescente demanda dos consumidores por produtos específicos para dietas e transparentes em ingredientes. Essa dinâmica permite que players de nicho compitam efetivamente apesar das vantagens de escala dos incumbentes estabelecidos.

As principais oportunidades de crescimento permanecem concentradas em refeições refrigeradas premium acessíveis, produtos estáveis em prateleira de rótulo limpo e soluções de refeições orientadas à nutrição personalizada. Ao mesmo tempo, as capacidades da cadeia de suprimentos estão se tornando uma fonte cada vez mais importante de diferenciação competitiva. Os investimentos em automação, infraestrutura avançada de cadeia de frio e tecnologias de armazém estão melhorando o rendimento, o gerenciamento de estoque e a confiabilidade do serviço para produtos sensíveis à temperatura. Como resultado, o sucesso competitivo no mercado de refeições prontas dos EUA é cada vez mais determinado pela diferenciação de produtos, capacidades de inovação e excelência na execução, em vez de apenas pela concentração de mercado, permitindo que tanto os fabricantes em larga escala quanto os especialistas de categoria focados capturem oportunidades de crescimento.

Líderes do Setor de Refeições Prontas nos Estados Unidos

-

Nestlé S.A.

-

Conagra Brands Inc.

-

The Kraft Heinz Company

-

Tyson Foods Inc.

-

Hormel Foods Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Conagra Brands lançou o Chef Boyardee Skillet Meals, estendendo a icônica marca para um novo formato de refeição pronta projetado para domicílios orientados à conveniência. O lançamento marca a estratégia da Conagra de alavancar o patrimônio de marca estabelecido em novos segmentos de categoria de refeições preparadas, com mais inovações sob a marca Chef Boyardee esperadas ao longo de 2026.

- Abril de 2026: A Smithfield lançou o Meal Ready Cuts, uma linha inédita de carne suína fresca pré-cortada e pré-marinada que oferece refeições em menos de 20 minutos, disponível em todo o país no Walmart, Kroger, Albertsons e Meijer. Cada variedade oferece até 19 gramas de proteína por porção, visando a demanda por conveniência e proteína com um formato de refeição pronta fresca em vez de congelada.

- Abril de 2025: A Lineage Inc. anunciou planos de expandir sua rede de armazenamento a frio nos EUA por meio de dois armazéns de armazenamento a frio de próxima geração totalmente automatizados com a Tyson Foods como cliente âncora, incorporando a tecnologia proprietária de execução de armazém LinOS.

- Junho de 2025: A Hormel Foods introduziu duas novas variedades de HORMEL MARY KITCHEN Hash Skillet, incluindo um Chorizo Skillet com 14 gramas de proteína por porção, expandindo o portfólio da marca número 1 de hash nos EUA para formatos de refeições de conveniência para múltiplas ocasiões.

Escopo do Relatório do Mercado de Refeições Prontas nos Estados Unidos

As refeições prontas são produtos alimentares pré-preparados compostos por múltiplos ingredientes que juntos formam uma refeição completa e requerem preparo mínimo antes do consumo, tipicamente por meio de aquecimento em micro-ondas, cozimento em forno ou outros métodos convenientes de reaquecimento.

O mercado de refeições prontas dos EUA é segmentado por tipo de produto, tipo de ingrediente, categoria e canal de distribuição. Por tipo de produto, o mercado é segmentado em refeições prontas congeladas, refeições prontas refrigeradas, refeições prontas estáveis em prateleira e refeições prontas com aquecimento automático. Com base no tipo de ingrediente, o mercado inclui refeições prontas vegetarianas e não vegetarianas. Por categoria, o mercado é dividido em refeições prontas convencionais e refeições prontas sem alérgenos. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas especializadas, varejistas online e outros canais de distribuição. O tamanho do mercado e as previsões foram fornecidos em termos de valor (USD) e volume (toneladas) para todos os segmentos mencionados acima.

| Refeições Prontas Congeladas |

| Refeições Prontas Refrigeradas |

| Refeições Prontas Estáveis em Prateleira |

| Refeições Prontas Liofilizadas |

| Vegetariano |

| Não Vegetariano |

| Convencional |

| Sem Alérgenos |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Refeições Prontas Congeladas |

| Refeições Prontas Refrigeradas | |

| Refeições Prontas Estáveis em Prateleira | |

| Refeições Prontas Liofilizadas | |

| Por Tipo de Ingrediente | Vegetariano |

| Não Vegetariano | |

| Por Categoria | Convencional |

| Sem Alérgenos | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de refeições prontas dos EUA até 2031?

O mercado de refeições prontas dos EUA tem projeção de atingir USD 42,21 bilhões até 2031, ante USD 28,66 bilhões em 2026.

Qual tipo de produto lidera atualmente as vendas em refeições prontas nos EUA?

As refeições prontas congeladas lideraram a categoria com uma participação de 42,15% em 2025 devido ao forte suporte da cadeia de frio, longa vida útil e ampla distribuição no varejo.

Qual formato de produto está crescendo mais rapidamente nos Estados Unidos?

As refeições prontas refrigeradas têm previsão de crescimento mais rápido, a um CAGR de 8,20% até 2031, sustentadas pelo posicionamento premium e pela percepção mais forte de frescor.

Por que as refeições prontas estão se tornando mais comuns nos domicílios dos EUA?

O crescimento está sendo sustentado pela pressão do tempo, pelo número crescente de domicílios unipessoais e pela alta participação de famílias com dupla renda, todos os quais aumentam a demanda por soluções de refeições mais rápidas.

Página atualizada pela última vez em: