Tamanho e Participação do Mercado de Refeições Prontas Congeladas Cozidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 43.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 54.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

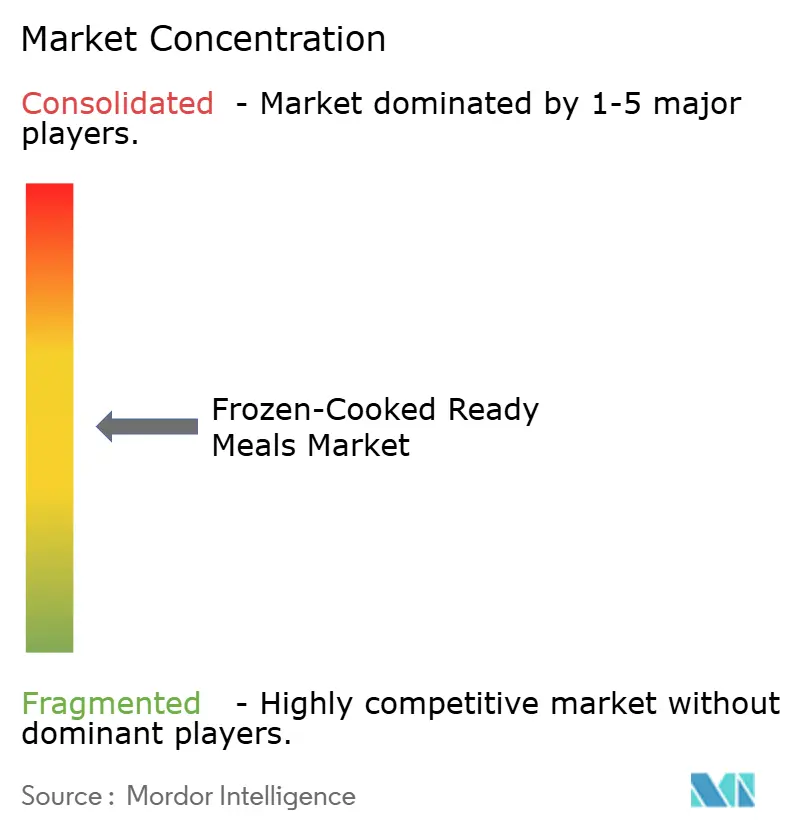

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refeições Prontas Congeladas Cozidas por Mordor Intelligence

O mercado global de refeições prontas congeladas-cozidas atingiu USD 43,10 bilhões em 2025 e está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 4,95% até 2030, alcançando USD 54,88 bilhões ao final do período de previsão. Esta expansão constante reflete mudanças fundamentais no comportamento do consumidor impulsionadas pela urbanização, domicílios com dupla renda e a crescente adoção de medicamentos GLP-1 que priorizam soluções de refeições individuais com porções controladas. A resiliência do mercado decorre da capacidade dos fabricantes de equilibrar conveniência com expectativas de saúde em evolução.

Principais Conclusões do Relatório

- Por tipo de produto, as refeições não vegetarianas detinham 76,44% da participação do mercado de refeições prontas congeladas-cozidas em 2024, enquanto as refeições vegetarianas estão projetadas para crescer a uma CAGR de 6,19% de 2025 a 2030.

- Por categoria, os produtos convencionais representaram 92,36% do tamanho do mercado de refeições prontas congeladas-cozidas em 2024; as linhas orgânicas estão previstas para registrar uma CAGR de 7,11% até 2030.

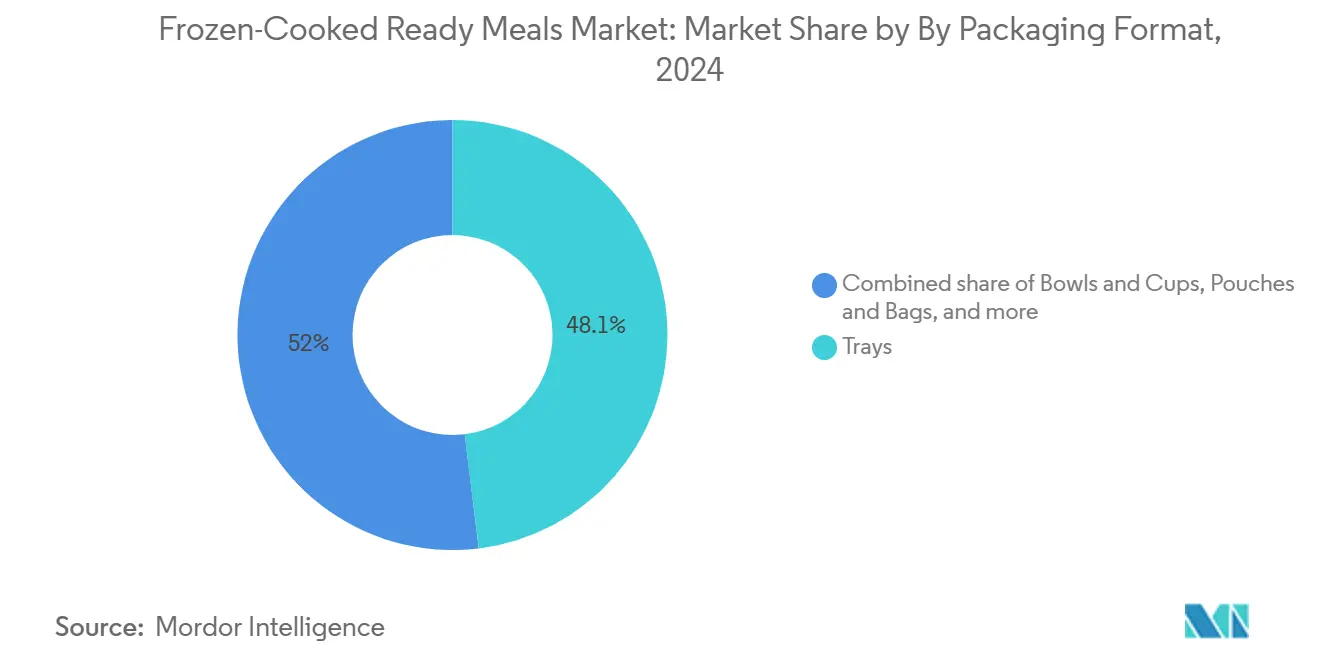

- Por formato de embalagem, as bandejas lideraram com 48,05% de participação na receita em 2024, mas sachês e sacos deverão registrar uma CAGR de 5,79% até 2030.

- Por canal de distribuição, os supermercados/hipermercados capturam 43,32% de participação no tamanho do mercado de refeições prontas congeladas-cozidas em 2024, enquanto o varejo online está preparado para uma CAGR de 6,36% no mesmo período.

- Por geografia, a Europa deteve 31,46% da participação do mercado de refeições prontas congeladas-cozidas em 2024, mas a Ásia-Pacífico está projetada para expandir a uma CAGR de 6,28% até 2030.

Tendências e Perspectivas do Mercado Global de Refeições Prontas Congeladas Cozidas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inovação na Variedade de Produtos | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preferência por Refeições Especializadas e com Foco em Saúde | +1.2% | Global, liderado pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento nas Ofertas de Produtos Orgânicos e Naturais | +0.6% | América do Norte e Europa como núcleo, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do Comércio Eletrônico e Vendas Diretas ao Consumidor | +1.0% | Global, com a Ásia-Pacífico liderando as taxas de adoção | Médio prazo (2-4 anos) |

| Avanços na Logística da Cadeia de Frio | +0.7% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Estilos de Vida Agitados e Pressão de Tempo Gerando Demanda por Soluções de Refeições Convenientes | +1.3% | Global, com regiões urbanizadas apresentando maior impacto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação na Variedade de Produtos

A diversificação de produtos tornou-se a pedra angular da diferenciação competitiva no setor de refeições prontas congeladas-cozidas, com fabricantes aproveitando a inteligência artificial e análise do consumidor para acelerar os ciclos de desenvolvimento de novos produtos. Empresas como Campbell's estão utilizando plataformas impulsionadas por inteligência artificial para curar dados do consumidor e viabilizar o desenvolvimento ágil de produtos, reduzindo o tempo de comercialização de refeições prontas reformuladas e à base de plantas. Perfis de sabores globais estão sendo cada vez mais integrados ao cotidiano alimentar, com um aumento notável na popularidade das culinárias indiana e japonesa. Esta mudança reflete um desejo crescente dos consumidores por experiências internacionais autênticas desfrutadas no conforto de seus lares. Produtos congelados inspirados em comida de rua estão ganhando tração, especialmente aqueles com bolinhos asiáticos, que dominam esta categoria. Além disso, formatos de refeições em tamanho de petisco e mini refeições estão ressoando fortemente com as gerações mais jovens, como a Geração Z e os millennials, que tendem a preferir opções alimentares snackeáveis e flexíveis em detrimento das refeições tradicionais. Esta velocidade de inovação é sustentada por avanços na tecnologia de congelamento isocore e na engenharia de embalagens que preservam a integridade da textura e do sabor em diversas categorias de produtos.

Preferência por Refeições Especializadas e com Foco em Saúde

A convergência da consciência de saúde e da conveniência reformulou fundamentalmente as prioridades de desenvolvimento de produtos, com a adoção de medicamentos GLP-1 criando uma demanda sem precedentes por refeições congeladas de porção controlada e alto teor de proteínas. O lançamento do Vital Pursuit pela Nestlé SA, especificamente voltado para usuários de GLP-1 com opções individuais e de alto teor de proteínas, exemplifica como as tendências farmacêuticas estão impulsionando a inovação alimentar. As alegações de saúde intestinal em alimentos congelados aumentaram significativamente nos últimos anos, refletindo a compreensão dos consumidores sobre o papel do microbioma no bem-estar geral. A tendência de "saúde moderna" abrange não apenas o aprimoramento nutricional, mas também benefícios funcionais, com fabricantes incorporando prebióticos, probióticos e adaptógenos nas formulações de refeições congeladas. Refeições individuais com alto teor de proteínas e fibras estão experimentando crescimento particularmente forte, à medida que os consumidores buscam opções de manutenção pós-tratamento com GLP-1. Este posicionamento voltado para a saúde se estende além dos ingredientes à transparência das embalagens, com a reformulação de rótulo limpo tornando-se uma necessidade competitiva, apesar dos desafios técnicos para manter o sabor e a textura em aplicações congeladas.

Crescimento nas Ofertas de Produtos Orgânicos e Naturais

As refeições congeladas orgânicas estão experimentando crescimento acelerado a uma CAGR de 7,11%, superando significativamente as alternativas convencionais, impulsionadas pela disposição dos consumidores em pagar prêmios por benefícios percebidos à saúde e ao meio ambiente. O processo de certificação orgânica do Departamento de Agricultura dos Estados Unidos tornou-se cada vez mais rigoroso, com requisitos de integridade e rastreabilidade da cadeia de fornecimento criando barreiras de entrada que favorecem players estabelecidos com redes de abastecimento robustas.[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Certificação Orgânica e Acreditação," ams.usda.gov A confiança dos consumidores na rotulagem orgânica permanece alta apesar das complexidades da cadeia de fornecimento, com 73% dos consumidores vendo a certificação orgânica como um indicador confiável de qualidade do produto. Os desafios de abastecimento de ingredientes naturais intensificaram-se devido à variabilidade climática e tensões geopolíticas que afetam as principais regiões agrícolas, criando pressões de custo que os fabricantes estão absorvendo para manter a posição de mercado. O movimento de rótulo limpo se estende além da certificação orgânica para abranger processamento mínimo, ingredientes reconhecíveis e práticas de abastecimento transparentes. Marcos regulatórios como a Estratégia do Prado ao Prato da União Europeia estão reforçando as trajetórias de crescimento orgânico ao estabelecer metas de sustentabilidade que favorecem os métodos de produção orgânica em detrimento das alternativas convencionais.

Avanços na Logística da Cadeia de Frio

O desenvolvimento da infraestrutura da cadeia de frio, particularmente nas regiões da Ásia-Pacífico, está desbloqueando mercados anteriormente inacessíveis e viabilizando a expansão geográfica das refeições prontas congeladas-cozidas. A capacidade de armazenamento a frio da China atingiu 237 milhões de metros cúbicos em junho de 2024, com investimentos governamentais em redes de transporte refrigerado reduzindo as taxas de desperdício e expandindo o alcance da distribuição para cidades de segundo e terceiro nível[2]Fonte: Instituto Internacional de Refrigeração, "Crescimento da cadeia de frio da China: aumento de capacidade e práticas sustentáveis em 2024," iifiir.org. Sistemas Avançados de Gestão de Transporte (TMS) estão otimizando a eficiência da distribuição de alimentos congelados, com rotas comerciais Tailândia-Japão demonstrando reduções de custo de 15% por meio de otimização de rotas e manutenção preditiva. A tecnologia de congelamento isocore está revolucionando a qualidade dos produtos ao minimizar os danos celulares durante o processo de congelamento, permitindo que os fabricantes ofereçam textura premium e retenção nutricional. Sensores de Internet das Coisas (IoT) e tecnologia blockchain estão fornecendo visibilidade ponta a ponta da cadeia de frio, reduzindo custos de seguro e viabilizando garantias de qualidade que suportam o posicionamento premium. O desenvolvimento de refrigerantes sustentáveis e instalações de armazenamento a frio energeticamente eficientes está abordando preocupações ambientais enquanto reduz custos operacionais, particularmente importante à medida que a volatilidade dos preços do gás natural afeta a economia tradicional do congelamento por sopro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos voláteis de logística da cadeia de frio | -0.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Barreiras à reformulação de rótulo limpo | -0.6% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Choques nos preços do gás natural prejudicando a economia do congelamento por sopro | -0.7% | Europa e América do Norte, com dependências da cadeia de fornecimento | Curto prazo (≤ 2 anos) |

| Aumento das proibições de bandejas plásticas de uso único em estados da UE | -0.4% | Europa como núcleo, com potencial expansão para outras regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Logística da Cadeia de Frio

A volatilidade dos preços de energia e as perturbações na cadeia de fornecimento continuam criando estruturas de custos imprevisíveis para os fabricantes de refeições prontas congeladas-cozidas, com as flutuações nos preços do gás natural impactando diretamente as operações de congelamento por sopro e as instalações de armazenamento a frio. Os preços do gás natural europeu experimentaram alta volatilidade em 2024, forçando os fabricantes a implementar estratégias de preços dinâmicos e a proteger-se contra picos de custos de energia. Os custos de combustível de transporte e as restrições de capacidade de caminhões refrigerados criaram gargalos regionais na cadeia de fornecimento, afetando particularmente a distribuição para mercados rurais, onde os investimentos em infraestrutura ficam atrás dos centros urbanos. A escassez de pessoal qualificado em logística de cadeia de frio intensificou a inflação salarial, com motoristas especializados exigindo salários com prêmio de 25% em comparação com operadores de carga padrão. Os custos de seguro para cargas sensíveis à temperatura aumentaram devido a perturbações relacionadas ao clima e falhas de equipamentos, acrescentando 0,3-0,5% ao custo total do produto. Os fabricantes estão respondendo por meio da integração vertical de ativos da cadeia de frio e parcerias estratégicas com fornecedores de logística, embora esses investimentos exijam compromissos de capital significativos que possam restringir a lucratividade a curto prazo.

Barreiras à Reformulação de Rótulo Limpo

Os desafios técnicos na reformulação de refeições congeladas para atender aos padrões de rótulo limpo, mantendo sabor, textura e vida útil, apresentam obstáculos contínuos para os fabricantes que buscam capitalizar as tendências de ingredientes naturais. A remoção de conservantes e estabilizadores tradicionais requer expertise sofisticada em ciência de alimentos e frequentemente resulta em vida útil mais curta ou atributos sensoriais comprometidos que os consumidores rejeitam. A orientação da FDA sobre definições de aromatizantes naturais e os regulamentos da FSIS sobre produtos de carne processada criam complexidade regulatória que varia por categoria de produto e mercado geográfico. O abastecimento de ingredientes para formulações de rótulo limpo enfrenta restrições na cadeia de fornecimento, com ingredientes orgânicos e não-OGM exigindo preços premium e disponibilidade limitada durante períodos de pico de demanda. A educação do consumidor continua sendo desafiadora, pois as expectativas de rótulo limpo frequentemente conflitam com os requisitos de segurança alimentar e as necessidades de preservação inerentes à fabricação de alimentos congelados. O custo da reformulação, incluindo investimentos em P&D, aprovações regulatórias e modificações na linha de produção, pode exceder USD 2 milhões por linha de produto, criando barreiras para fabricantes menores e limitando a velocidade de inovação em todo o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento Vegetariano Supera o Domínio Tradicional

As refeições não vegetarianas mantêm uma liderança de mercado dominante com 76,44% de participação em 2024, refletindo as preferências estabelecidas dos consumidores e as expectativas de refeições centradas em proteínas, mas as alternativas vegetarianas demonstram superior impulso de crescimento a uma CAGR de 6,19% (2025-2030). Esta aceleração do crescimento decorre da expansão dos perfis flexitarianos, da consciência ambiental e das melhorias nas tecnologias de proteína vegetal que proporcionam perfis satisfatórios de textura e sabor anteriormente inalcançáveis em aplicações congeladas. As refeições à base de aves dominam o segmento não vegetariano devido à eficiência de custo e à ampla aceitação dos consumidores, enquanto as opções à base de carne bovina enfrentam ventos contrários das preocupações com sustentabilidade e do preço premium. As refeições de frutos do mar ocupam um nicho premium com margens mais altas, mas crescimento de volume limitado devido à volatilidade da cadeia de fornecimento e aos requisitos de certificação de sustentabilidade.

A revolução das proteínas vegetais possibilitou que as refeições congeladas vegetarianas transcendessem as limitações tradicionais por meio de inovações no desenvolvimento de textura e sabor umami, com empresas aproveitando a tecnologia de fermentação e isolados de proteínas para criar experiências semelhantes à carne. As refeições à base de carne suína permanecem concentradas regionalmente nos mercados asiático e europeu, enquanto outras categorias de carne, incluindo cordeiro e proteínas de caça, atendem a segmentos de consumidores especializados.

Por Categoria: A Aceleração Orgânica Desafia o Domínio Convencional

As refeições congeladas convencionais mantêm domínio de mercado esmagador com 92,36% de participação em 2024, apoiadas pela eficiência de custo, cadeias de fornecimento estabelecidas e ampla acessibilidade ao consumidor, enquanto as alternativas orgânicas crescem a uma CAGR de 7,11% (2025-2030). Esta aceleração orgânica reflete a disposição dos consumidores em pagar prêmios por benefícios percebidos à saúde, sustentabilidade ambiental e transparência da cadeia de fornecimento, apesar dos preços de varejo mais altos que podem exceder as alternativas convencionais em 40-60%. O marco de certificação orgânica do Departamento de Agricultura dos Estados Unidos fornece confiança ao consumidor e clareza regulatória, embora os custos de conformidade e a complexidade da cadeia de fornecimento criem barreiras para fabricantes menores que buscam entrada no mercado orgânico.

Os impulsionadores do crescimento orgânico incluem a expansão da distribuição no varejo, perfis de sabor aprimorados por meio do processamento avançado de ingredientes orgânicos e mudanças demográficas em direção a consumidores jovens mais conscientes da saúde com renda disponível mais alta. Os produtos convencionais continuam evoluindo por meio de iniciativas de rótulo limpo, abastecimento não-OGM e formulações com teor reduzido de sódio que aproximam o posicionamento tradicional do orgânico. O panorama regulatório de suporte à agricultura orgânica, incluindo subsídios governamentais e simplificação da certificação, reforça as trajetórias de crescimento a longo prazo, enquanto os fabricantes convencionais exploram abordagens híbridas que combinam ingredientes orgânicos com métodos de processamento convencional.

Por Formato de Embalagem: Soluções Flexíveis Ganham Tração Contra as Bandejas Tradicionais

As bandejas tradicionais comandam 48,05% de participação de mercado em 2024, aproveitando a infraestrutura de fabricação estabelecida, a familiaridade do consumidor e as vantagens de merchandising no varejo, mas enfrentam pressão crescente dos formatos de embalagem de sachês e sacos, que crescem a uma CAGR de 5,79% (2025-2030). Esta mudança em direção a sachês e sacos reflete os requisitos do Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia, impulsionando mandatos de reciclabilidade e preocupações de sustentabilidade sobre bandejas plásticas de uso único. Tigelas e copos mantêm uma posição de mercado estável por meio dos benefícios de controle de porções e conveniência no micro-ondas, enquanto outros formatos de embalagem, incluindo materiais compostáveis e soluções híbridas, ganham adoção experimental.

A evolução das embalagens abrange melhorias tanto ambientais quanto funcionais, com os formatos flexíveis oferecendo superior eficiência de espaço no freezer, custos de transporte reduzidos e propriedades de barreira aprimoradas que estendem a vida útil. Os fabricantes estão investindo em filmes de polietileno monomaterial e alternativas à base de papel que atendem aos requisitos de infraestrutura de reciclagem enquanto mantêm a integridade da cadeia de frio. Os fabricantes de bandejas estão respondendo por meio de materiais de base biológica, certificações de compostabilidade industrial e formulações com teor reduzido de plástico que atendem aos requisitos regulatórios sem comprometer a funcionalidade.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Comércio Digital Transforma o Varejo Tradicional

Os supermercados/hipermercados mantêm a liderança de mercado com 43,32% de participação em 2024, beneficiando-se de infraestrutura de cadeia de frio estabelecida, hábitos de compra dos consumidores e capacidades promocionais, enquanto os canais de varejo online aceleram a uma CAGR de 6,36% (2025-2030), refletindo mudanças fundamentais no comportamento de compra dos consumidores. Esta transformação digital se estende além da adoção impulsionada pela pandemia para abranger serviços de assinatura, plataformas de nutrição personalizada e modelos diretos ao consumidor que contornam os intermediários tradicionais do varejo. As lojas de conveniência atendem demografias urbanas específicas com seleção limitada, mas posicionamento premium.

A evolução do comércio eletrônico requer soluções sofisticadas de cadeia de frio para a última milha, com empresas investindo em centros de atendimento com temperatura controlada e parcerias com provedores de entrega especializados para manter a integridade do produto. As plataformas online aproveitam a inteligência artificial para recomendações personalizadas, pedidos preditivos e otimização de estoque que os canais de varejo tradicionais não conseguem igualar. Os varejistas tradicionais estão respondendo por meio de estratégias omnicanal, serviços de clique e retire e integração digital que combina a conveniência online com a experiência na loja.

Análise Geográfica

A posição de liderança de mercado da Europa com 31,46% de participação em 2024 decorre de infraestrutura sofisticada de cadeia de frio, aceitação estabelecida dos consumidores por alimentos congelados de conveniência e marcos regulatórios que equilibram a segurança alimentar com o suporte à inovação. A trajetória de crescimento da região enfrenta ventos contrários dos requisitos do Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia que estabelecem mandatos de reciclabilidade e restringem plásticos de uso único, criando custos de conformidade estimados em EUR 2-4 bilhões anualmente em todo o setor de embalagens de alimentos.

A Ásia-Pacífico emerge como a região de maior crescimento a uma CAGR de 6,28% (2025-2030), impulsionada pela rápida urbanização, expansão das populações de classe média e investimentos governamentais em infraestrutura de cadeia de frio que desbloqueiam mercados anteriormente inacessíveis. O mercado de alimentos congelados da Índia beneficia-se da mudança nos padrões alimentares, do crescimento de domicílios com dupla renda e da penetração do comércio eletrônico. O Japão e a Coreia do Sul representam submercados maduros com posicionamento premium e foco em inovação tecnológica, enquanto os países do Sudeste Asiático, incluindo Tailândia, Indonésia e Singapura, mostram potencial emergente limitado pelas necessidades de desenvolvimento de infraestrutura. O impulso de crescimento da região reflete dividendos demográficos, com populações mais jovens mais receptivas a soluções de refeições convenientes e perfis de sabores internacionais que impulsionam a inovação de produtos e a expansão do mercado.

A América do Norte mantém um posicionamento de mercado estável por meio de cadeias de fornecimento estabelecidas, aceitação dos consumidores e liderança em inovação no desenvolvimento de produtos com foco em saúde, embora as dinâmicas de mercado maduras limitem o crescimento de volume em comparação com as regiões emergentes. Os Estados Unidos impulsionam o consumo regional por meio de posicionamento premium, iniciativas de rótulo limpo e requisitos dietéticos especializados, incluindo alternativas sem glúten, compatíveis com a dieta cetogênica e à base de plantas, que comandam margens mais altas. O desenvolvimento do mercado canadense segue padrões semelhantes com ênfase adicional nos requisitos de rotulagem bilíngue e nos regulamentos provinciais de segurança alimentar que criam complexidade de conformidade. O México representa potencial de crescimento emergente dentro do marco norte-americano, impulsionado pela urbanização e pela expansão da infraestrutura de varejo que suporta a distribuição de alimentos congelados.

Cenário Competitivo

Principais Empresas no Mercado de Refeições Prontas Congeladas Cozidas

O mercado de refeições prontas congeladas-cozidas exibe concentração moderada, refletindo concorrência equilibrada entre multinacionais estabelecidas e players regionais emergentes que perseguem estratégias de posicionamento diferenciadas. Os padrões estratégicos enfatizam a integração vertical de ativos da cadeia de frio, adoção de inteligência artificial para aceleração do desenvolvimento de produtos e expansão geográfica para os mercados de alto crescimento da Ásia-Pacífico, onde os investimentos em infraestrutura criam fossos competitivos.

A implantação de tecnologia concentra-se em inovações de congelamento isocore, soluções de embalagens sustentáveis e otimização de plataformas de comércio eletrônico que viabilizam relacionamentos diretos com o consumidor e posicionamento de nutrição personalizada. Oportunidades de mercado inexplorado emergem em segmentos dietéticos especializados, incluindo refeições com porções controladas compatíveis com GLP-1, formulações com foco em saúde intestinal e ofertas de culinária internacional premium que comandam margens mais altas enquanto atendem a necessidades não atendidas dos consumidores.

Disruptores emergentes aproveitam modelos de assinatura, posicionamento de rótulo limpo e distribuição direta ao consumidor para contornar os intermediários tradicionais do varejo e capturar demografias conscientes da saúde dispostas a pagar prêmios por transparência e conveniência. Os players estabelecidos respondem por meio de estratégias de aquisição, parcerias de inovação e expansão da distribuição omnicanal que combina presença no varejo com capacidades digitais.

Líderes do Setor de Refeições Prontas Congeladas Cozidas

Nestlé SA

Conagra Brands Inc.

Campbell Soup Company

Ajinomoto Co. Inc.

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: GRUBBY está reintroduzindo receitas da Allplants por meio de uma nova linha de refeições prontas congeladas, marcando sua primeira incursão nesta categoria. A linha apresenta nove receitas recriadas da Allplants, incluindo a Tigela Buda de Missô e Tamari, Rigatoni com Nduja e Mac com Verduras Cremoso com Farelo de Ervas.

- Agosto de 2025: Chopstix, a rede britânica de lanchonetes de macarrão, lançou sua primeira linha de refeições prontas congeladas exclusivamente no The Food Warehouse. A linha inclui sete dos pratos populares do restaurante: Frango Agridoce, Frango KPOP BBQ, Curry Chinês de Frango, Frango com Sal e Pimenta, Teriyaki de Carne Bovina, Frango com Calda de Caramelo Especial e Frango Firecracker.

- Maio de 2025: Dolly Parton fez parceria com a Conagra Brands Inc. para lançar refeições congeladas individuais baseadas na culinária sulista. A linha de produtos inclui pratos tradicionais como bife frito caipira e frango com bolinhos, com foco em oferecer sabores sulistas autênticos.

Escopo do Relatório do Mercado Global de Refeições Prontas Congeladas Cozidas

Uma refeição pronta congelada-cozida refere-se a qualquer refeição completa ou porção de refeição que é pré-cozida, montada em uma embalagem e congelada para venda no varejo. As refeições congeladas são populares pois oferecem um cardápio diversificado e são convenientes de preparar. Na indústria alimentícia, o congelamento geralmente refere-se ao congelamento profundo ou à redução da temperatura do produto abaixo de -18°C.

O escopo do mercado de refeições prontas congeladas-cozidas inclui a segmentação do mercado com base em tipo, aplicação e geografia. Por tipo de produto, o mercado é segmentado em refeições vegetarianas e refeições não vegetarianas. As refeições não vegetarianas são ainda segmentadas em refeições à base de frango, refeições à base de carne bovina e outras refeições não vegetarianas. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, varejistas online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Refeições Vegetarianas | |

| Refeições Não Vegetarianas | Refeições à Base de Aves |

| Refeições à Base de Carne Bovina | |

| Refeições de Frutos do Mar | |

| Refeições à Base de Carne Suína | |

| Outras Carnes |

| Convencional |

| Orgânico |

| Bandejas |

| Tigelas e Copos |

| Sachês e Sacos |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Canais de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Refeições Vegetarianas | |

| Refeições Não Vegetarianas | Refeições à Base de Aves | |

| Refeições à Base de Carne Bovina | ||

| Refeições de Frutos do Mar | ||

| Refeições à Base de Carne Suína | ||

| Outras Carnes | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Formato de Embalagem | Bandejas | |

| Tigelas e Copos | ||

| Sachês e Sacos | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Canais de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será a demanda global por refeições prontas congeladas-cozidas em 2030?

A categoria está prevista para atingir USD 54,88 bilhões até 2030, crescendo a uma CAGR de 4,95% a partir da base de 2025.

Qual região está se expandindo mais rapidamente em refeições prontas congeladas-cozidas?

A Ásia-Pacífico está projetada com uma CAGR de 6,28% devido à urbanização, adoção do comércio eletrônico e investimentos em cadeia de frio.

Qual mudança de embalagem é mais influente para as refeições congeladas?

Sachês e sacos flexíveis, avançando a uma CAGR de 5,79%, estão substituindo as bandejas rígidas à medida que as normas de reciclabilidade se tornam mais rígidas.

Como o comércio eletrônico está alterando as vendas de refeições congeladas?

Os canais online, expandindo-se a uma CAGR de 6,36%, utilizam logística com isolamento térmico e modelos de assinatura para oferecer opções convenientes e personalizadas.

Página atualizada pela última vez em: