Tamanho e Participação do Mercado de Refeições Prontas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

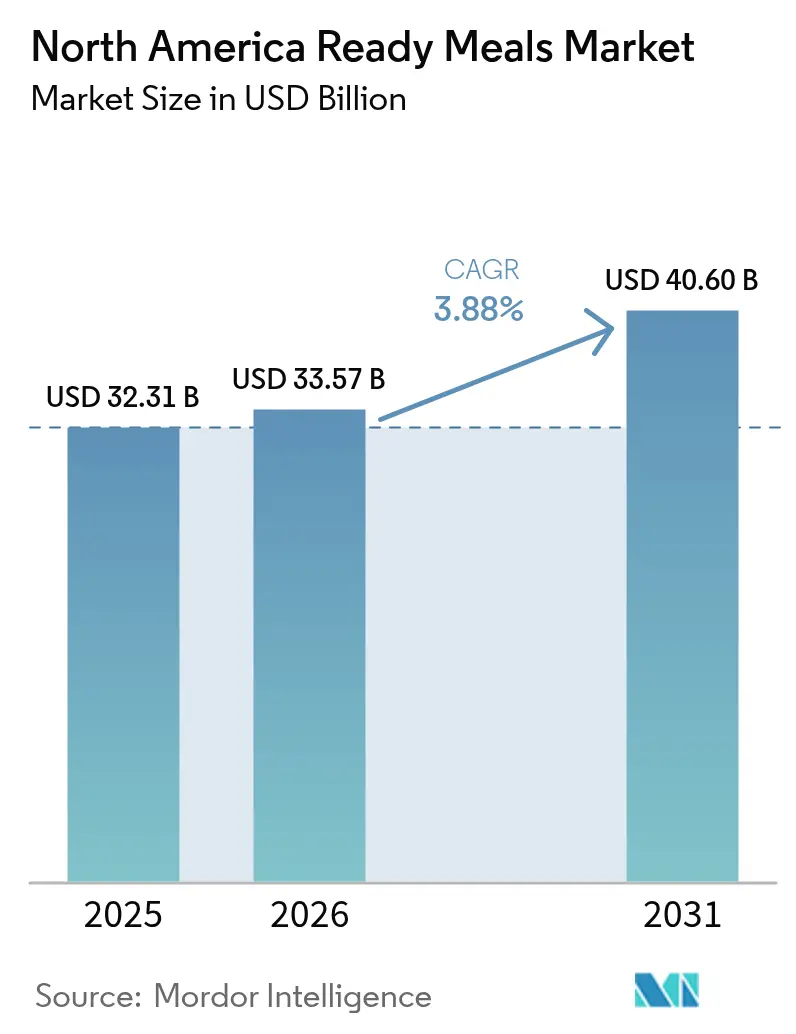

| Tamanho do mercado no ano base (2025) | 32.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

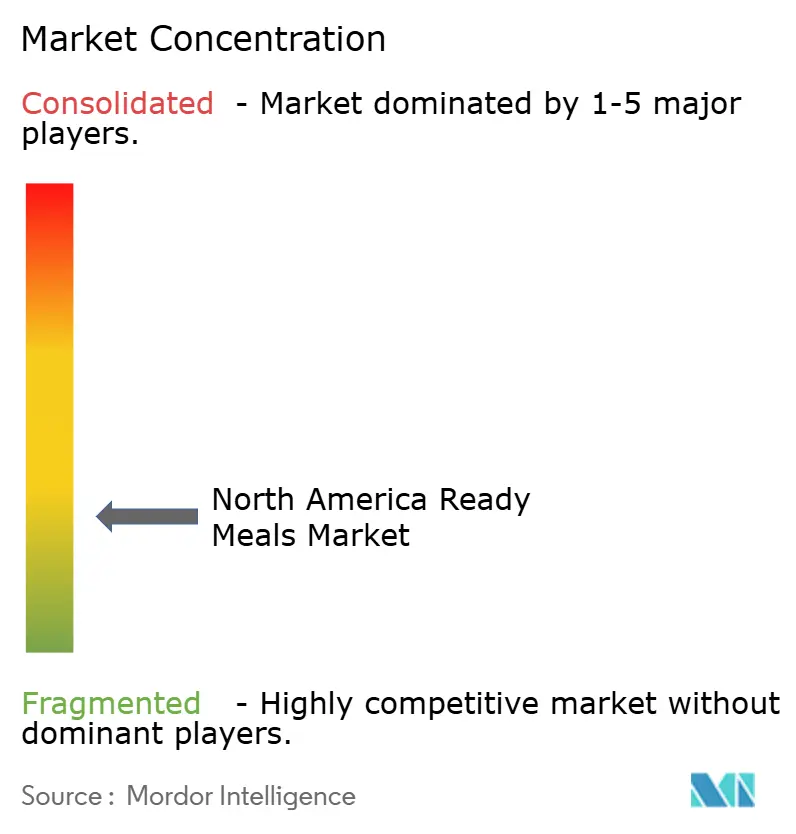

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Refeições Prontas da América do Norte por Mordor Intelligence

O tamanho do mercado de refeições prontas da América do Norte em 2026 é estimado em USD 33,57 bilhões, crescendo a partir do valor de 2025 de USD 32,31 bilhões, com projeções para 2031 indicando USD 40,6 bilhões, crescendo a um CAGR de 3,88% no período 2026-2031. O crescimento é sustentado por domicílios com dupla renda que dependem de soluções de refeições rápidas, robustas redes de cadeia de frio que mantêm a qualidade intacta e inovações em embalagens que prolongam a vida útil enquanto protegem o valor nutricional. Os fabricantes canalizam essas vantagens em linhas de produtos diferenciadas que atendem às preferências alimentares em evolução, capturam pontos de preço premium e reduzem o desperdício de alimentos por meio de melhor rotatividade de estoque. A adoção do varejo online eleva o volume de vendas diretas ao consumidor e enriquece os sinais de demanda que aceleram os ciclos de atualização de produtos. Ao mesmo tempo, as pressões de custos provenientes de matérias-primas e os mandatos de sustentabilidade impulsionam os players em direção a eficiências de escala e parcerias estratégicas que distribuem o risco de capital.

Principais Conclusões do Relatório

- Por tipo de produto, as refeições prontas congeladas lideraram com 45,35% de participação de receita em 2025; as opções congeladas têm previsão de expansão a um CAGR de 4,72% até 2031.

- Por ingrediente, as formulações convencionais capturam 73,82% da participação de mercado de refeições prontas em 2025, enquanto as alternativas sem restrições estão previstas para crescer a um CAGR de 4,07% até 2031.

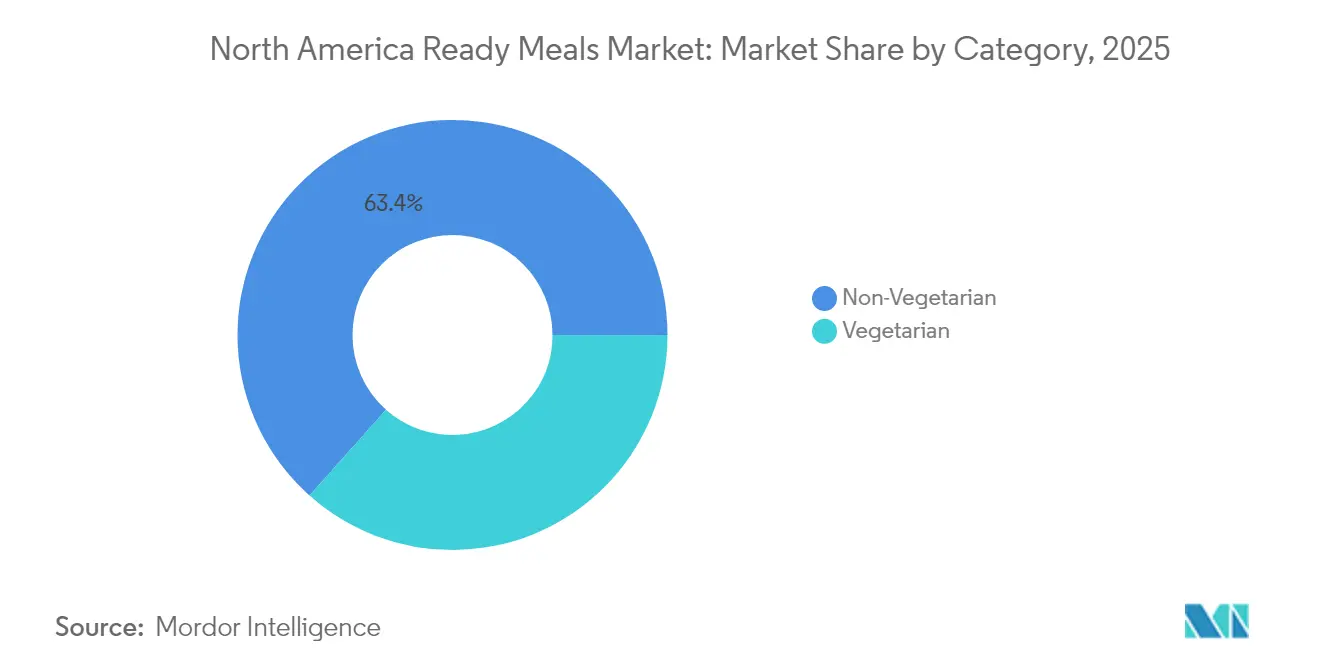

- Por categoria, as linhas não vegetarianas representaram 63,42% do tamanho do mercado de refeições prontas em 2025, enquanto as ofertas vegetarianas avançam a um CAGR de 4,49% até 2031.

- Por canal de distribuição, supermercados e hipermercados detinham 41,26% de participação de receita em 2025; o varejo online está no caminho para um CAGR de 4,21% entre 2026 e 2031.

- Por geografia, os Estados Unidos comandavam 82,15% da participação do mercado de refeições prontas em 2025, enquanto o México tem projeção de registrar o CAGR mais rápido de 6,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Refeições Prontas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida agitados com dupla renda impulsionando a demanda por conveniência | 1.2% | América do Norte, com maior impacto nas áreas metropolitanas dos EUA | Longo prazo (≥ 4 anos) |

| Tecnologia de cadeia de frio e congelamento rápido expandindo a qualidade do produto | 0.8% | Global, com adoção antecipada nos EUA e Canadá | Médio prazo (2-4 anos) |

| Inovação em avanços de embalagens | 0.7% | Mercados regulatórios da América do Norte e da UE | Médio prazo (2-4 anos) |

| Embalagens de refeições com aquecimento automático ganham espaço nas prateleiras do varejo | 0.6% | EUA e Canadá, em expansão para o México | Curto prazo (≤ 2 anos) |

| Crescente preferência por refeições prontas à base de plantas e sustentáveis | 0.5% | Costa Oeste dos EUA, Canadá urbano, Cidade do México | Longo prazo (≥ 4 anos) |

| Diversificação de sabores e produtos culinários | 0.4% | América do Norte, com centros de população étnica liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de Vida Agitados com Dupla Renda Impulsionando a Demanda por Conveniência

A proliferação de domicílios com dupla renda reformula fundamentalmente as prioridades de preparo de refeições, com 58% dos adultos norte-americanos consumindo o café da manhã em casa enquanto 18% comem em trânsito ou no trabalho, criando uma demanda sustentada por soluções portáteis de aquecer e comer[1]Chadwick-Lee, Jamie. "Applegate Farms, LLC lança novos sanduíches de café da manhã APPLEGATE NATURALS® prontos para aquecer e comer." Foodmarket (Urner Barry), 4 de junho de 2025. https://www.foodmarket.com/News/P/1297320/0/Applegate-Farms-LLC-Launches-New-Ready-to-Heat-and-Eat-APPLEGATE-NATURALS-Breakfast-Sandwiches.. Os consumidores com pouco tempo disponível passam a encarar o ato de cozinhar como uma atividade discricionária e não essencial, impulsionando oportunidades de premiumização para marcas que oferecem sabores com qualidade de restaurante em formatos convenientes. A tendência se acelera em áreas metropolitanas onde os tempos de deslocamento ultrapassam 30 minutos, criando bolsões geográficos de demanda concentrada que justificam estratégias de distribuição direcionadas. A análise demográfica revela que os consumidores millennials e da Geração Z exibem frequência de compra de refeições prontas 40% maior em comparação com as coortes mais antigas, sugerindo crescimento sustentado à medida que esses segmentos entram nos anos de maior renda. Essa mudança comportamental vai além das ocasiões de jantar tradicionais, com os segmentos de café da manhã e almoço experimentando expansão rápida à medida que os consumidores buscam soluções de refeições consistentes ao longo do dia.

Tecnologia de Cadeia de Frio e Congelamento Rápido Expandindo a Qualidade do Produto

As tecnologias avançadas de conservação permitem que os fabricantes de refeições prontas entreguem perfis de sabor equivalentes ao fresco, enquanto prolongam a vida útil para 18 a 24 meses, alterando fundamentalmente as percepções dos consumidores sobre alimentos de conveniência congelados. A expansão de instalações da NewCold no valor de USD 1,2 bilhão em toda a América do Norte e o IPO bem-sucedido da Lineage Logistics, captando USD 2,4 bilhões, demonstram a confiança institucional nos investimentos em infraestrutura de cadeia de frio[2]Zboraj, Marian. "FreshRealm adquire os ativos operacionais norte-americanos da Marley Spoon." Progressive Grocer, 12 de janeiro de 2025. https://progressivegrocer.com/freshrealm-acquires-marley-spoons-us-operational-assets. A tecnologia de congelamento rápido da UFrost preserva a estrutura celular em proteínas e vegetais, reduzindo a degradação de textura que historicamente limitava a aceitação de refeições congeladas entre consumidores exigentes quanto à qualidade. As redes de distribuição com controle de temperatura agora alcançam 95% dos domicílios norte-americanos em até 48 horas, viabilizando modelos de venda direta ao consumidor que dispensam as margens tradicionais do varejo. Esses avanços tecnológicos criam vantagens competitivas para as empresas que investem em métodos de conservação proprietários, enquanto os players menores enfrentam pressão crescente para fazer parceria com fornecedores especializados em cadeia de frio ou arriscar a deterioração da qualidade que corrói o valor da marca.

Inovação em Avanços de Embalagens

A inovação em embalagens vai além da proteção de barreira tradicional para incorporar elementos de aquecimento ativo, mecanismos de controle de porções e credenciais de sustentabilidade que atendem às prioridades em evolução dos consumidores. A tecnologia de embalagem com aquecimento automático alcançou adoção massiva no varejo em 2024, com grandes redes de supermercados alocando espaço dedicado nas prateleiras para soluções de refeições ativadas por calor que não requerem equipamentos externos de cozimento[3]"Soluções Inovadoras de Embalagens Sustentáveis para 2025 e Além." Packaging and Labelling, 29 de janeiro de 2025. https://www.packaging-labelling.com/articles/innovative-sustainable-packaging-solutions-for-2025-and-beyond. Materiais biodegradáveis derivados de amido de milho, cana-de-açúcar e bambu estão substituindo os plásticos à base de petróleo, embora os prêmios de custo de 15% a 25% exijam um gerenciamento cuidadoso das margens e educação do consumidor sobre os benefícios ambientais. A integração de embalagens inteligentes inclui códigos QR que fornecem instruções de reciclagem e indicadores de frescor que mudam de cor com base nas condições de armazenamento, melhorando a segurança alimentar e reduzindo o desperdício. Os custos de conformidade regulatória para transições de embalagens sustentáveis variam de USD 2 a 5 milhões para fabricantes de médio porte, criando pressão de consolidação à medida que os players menores lutam para absorver esses investimentos enquanto mantêm preços competitivos.

Embalagens de Refeições com Aquecimento Automático Ganham Espaço nas Prateleiras do Varejo

A tecnologia de embalagem com aquecimento automático representa uma mudança de paradigma na conveniência das refeições prontas, eliminando a dependência de acesso a micro-ondas enquanto entrega refeições na temperatura de restaurante em 8 a 12 minutos por meio de reações químicas exotérmicas. As principais redes varejistas expandiram as alocações de produtos com aquecimento automático em 300% em 2024, impulsionadas pela disposição dos consumidores em pagar prêmios de 20% a 30% pela portabilidade máxima. Aplicações militares e de recreação ao ar livre inicialmente impulsionaram o desenvolvimento da tecnologia, mas o consumo no ambiente de trabalho agora representa 60% das ocasiões de refeições com aquecimento automático, à medida que os prédios comerciais restringem o acesso a micro-ondas ou os funcionários buscam soluções para comer na mesa de trabalho. Os processos de aprovação regulatória exigem testes de segurança extensivos para os elementos de aquecimento químico, criando cronogramas de desenvolvimento de 18 a 24 meses que favorecem fabricantes estabelecidos com expertise regulatória. O sucesso da tecnologia depende de alcançar paridade de custos com as embalagens tradicionais em 3 a 5 anos, já que os volumes de produção atuais limitam as economias de escala que permitiriam a penetração no mercado de massa.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde com alto teor de sódio/aditivos | -0.9% | América do Norte, com maior impacto nos dados demográficos conscientes da saúde | Longo prazo (≥ 4 anos) |

| Custos voláteis de matérias-primas e embalagens | -0.7% | Cadeias de suprimentos globais que afetam os fabricantes norte-americanos | Curto prazo (≤ 2 anos) |

| Canibalização por assinaturas de kits de refeições | -0.6% | Mercados urbanos dos EUA e Canadá | Médio prazo (2-4 anos) |

| Conformidade com a proibição de plásticos elevando o CAPEX de embalagens | -0.5% | Estados dos EUA e províncias canadenses com regulamentações ambientais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde com Alto Teor de Sódio/Aditivos

A consciência de saúde dos consumidores cria desafios de formulação à medida que as iniciativas de redução de sódio entram em conflito com a preservação de sabores e os requisitos de vida útil essenciais para a viabilidade das refeições prontas. As orientações da FDA recomendam reduzir o teor de sódio em 20% a 30% nas categorias de alimentos processados, porém o sódio desempenha funções críticas na retenção de umidade, inibição microbiana e realce de sabor que não podem ser facilmente replicadas por ingredientes alternativos. Estudos do CDC que associam dietas ricas em sódio a doenças cardiovasculares impulsionam o escrutínio dos consumidores sobre os rótulos nutricionais, com 65% dos compradores conscientes da saúde evitando ativamente produtos que excedam 600 mg de sódio por porção. Os custos de reformulação variam de USD 500.000 a USD 2 milhões por linha de produto, exigindo extensos testes de sabor, validação de vida útil e processos de aprovação regulatória que podem atrasar os lançamentos em 12 a 18 meses. Métodos alternativos de conservação, incluindo antimicrobianos naturais, embalagens em atmosfera modificada e ajuste de pH, oferecem soluções parciais, mas frequentemente comprometem os perfis de sabor ou aumentam a complexidade de produção, forçando os fabricantes a equilibrar o posicionamento de saúde em relação à aceitação dos consumidores.

Custos Voláteis de Matérias-Primas e Embalagens

A volatilidade dos preços de commodities cria pressão sobre as margens à medida que os custos de trigo, proteína e materiais de embalagem flutuam de 20% a 40% trimestralmente, desafiando a capacidade dos fabricantes de manter preços consistentes enquanto preservam a rentabilidade. Os mandatos de biocombustíveis desviam a produção agrícola da produção de alimentos, com os requisitos de etanol à base de milho consumindo calorias suficientes para 100 milhões de pessoas, inflacionando artificialmente os preços dos grãos que representam de 30% a 40% dos custos de insumos das refeições prontas. As flutuações no preço da energia impactam diretamente a logística de cadeia de frio e as operações de fabricação, com o gás natural representando de 15% a 20% dos custos totais de produção para os fabricantes de refeições congeladas. A escassez de materiais de embalagem, particularmente para filmes de barreira especializados e alternativas sustentáveis, cria interrupções na cadeia de suprimentos que forçam atrasos na produção ou compras de emergência a preços premium. As estratégias de contratação a prazo fornecem cobertura parcial, mas exigem compromissos de capital significativos que sobrecarregam o capital de giro dos fabricantes menores, criando vantagens competitivas para os players bem capitalizados que podem assegurar preços favoráveis durante as quedas de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Segmento Congelado Impulsiona a Inovação

As refeições prontas congeladas detêm 45,35% de participação de mercado em 2025, alavancando estabilidade de prateleira superior e eficiência de custos que permite a distribuição em massa por meio dos canais de varejo convencionais. A sofisticação tecnológica do segmento continua avançando por meio de inovações de congelamento rápido que preservam a integridade celular, reduzindo a degradação de textura historicamente associada aos alimentos de conveniência congelados Progressive Grocer. Os principais fabricantes investem pesadamente em equipamentos de congelamento por explosão e embalagens em atmosfera modificada para manter perfis de sabor equivalentes ao fresco, enquanto alcançam vidas úteis de 18 a 24 meses que otimizam o gerenciamento de estoque e reduzem o desperdício de alimentos. A aceitação dos consumidores de refeições congeladas mudou dramaticamente à medida que as melhorias de qualidade eliminaram o estigma anteriormente associado às opções do corredor do freezer, com linhas premium de congelados agora competindo diretamente contra alimentos frescos preparados em termos de sabor e valor nutricional.

As refeições prontas congeladas representam simultaneamente o segmento de crescimento mais rápido, com CAGR de 4,72% até 2031, impulsionado pela inovação contínua de produtos e pela expansão do alcance de distribuição em lojas de conveniência e canais online. A tecnologia de refeições congeladas com aquecimento automático elimina a dependência de micro-ondas, atendendo às ocasiões de consumo no ambiente de trabalho e durante viagens, onde o acesso a equipamentos de aquecimento permanece limitado Kvaroy Arctic. As opções congeladas à base de plantas experimentam crescimento particularmente forte à medida que os fabricantes aproveitam a tecnologia de congelamento para preservar delicadas texturas de proteína vegetal que se deterioram rapidamente em formatos refrigerados. O segmento se beneficia de economias de escala na produção e distribuição, possibilitando preços competitivos que atraem consumidores conscientes do valor enquanto mantêm margens suficientes para o investimento contínuo em inovação.

Por Ingrediente: Refeições Convencionais Mantêm a Liderança de Mercado

As refeições prontas convencionais detêm 73,82% de participação de mercado em 2025, refletindo as preferências dos consumidores do mercado de massa por sabores familiares e fontes de proteína estabelecidas que oferecem experiências de sabor previsíveis. As formulações tradicionais se beneficiam de décadas de otimização no desenvolvimento de sabores, técnicas de conservação e gerenciamento de custos que permitem preços competitivos nos canais de mercado de massa. Os ingredientes convencionais oferecem estabilidade de prateleira superior e escalabilidade de fabricação em comparação com as alternativas especializadas, permitindo que os fabricantes alcancem economias de escala que suportam extensas redes de distribuição e estratégias de preços promocionais. A pesquisa com consumidores indica que sabor e conveniência superam a especialização em ingredientes para 70% dos compradores de refeições prontas, sustentando a demanda por formulações convencionais apesar das crescentes tendências de consciência de saúde.

As refeições sem restrições aceleram a um CAGR de 4,07% até 2031, capturando consumidores com restrições alimentares específicas e comportamentos de compra conscientes da saúde dispostos a pagar preços premium por formulações especializadas. As refeições prontas sem glúten lideram o crescimento desse segmento, impulsionadas tanto pelo consumo medicamente necessário quanto pelos benefícios percebidos à saúde entre os consumidores em geral que buscam perfis de ingredientes mais limpos. A complexidade de fabricação dos produtos sem restrições exige linhas de produção dedicadas e fornecimento especializado que cria barreiras à entrada, permitindo que os players estabelecidos pratiquem preços premium enquanto as marcas menores lutam com a economia de escala. A conformidade regulatória para alegações sem alérgenos exige testes e documentação extensivos que adicionam de USD 200.000 a USD 500.000 aos custos de desenvolvimento de produtos, favorecendo os fabricantes com infraestrutura de garantia de qualidade existente e expertise regulatória.

Por Categoria: As Preferências Não Vegetarianas Moldam a Dinâmica do Mercado

As refeições prontas não vegetarianas capturam 63,42% da participação de mercado em 2025, refletindo a preferência contínua dos consumidores norte-americanos por proteína animal como componente principal das refeições no café da manhã, almoço e jantar. O posicionamento voltado para a proteína ressoa com os dados demográficos conscientes do condicionamento físico que buscam opções convenientes que apoiem objetivos de manutenção muscular e saciedade, com refeições prontas contendo mais de 20 gramas de proteína experimentando rotatividade de estoque 25% mais rápida do que as alternativas com menos proteína. As formulações à base de frango dominam esse segmento devido à versatilidade, eficiência de custo e ampla aceitação dos consumidores em preferências étnicas e regionais. As opções não vegetarianas premium que incorporam carne bovina alimentada com pasto, frutos do mar capturados na natureza e variedades de porco de raças tradicionais comandam prêmios de preço de 30% a 50%, mantendo forte velocidade nos canais de varejo naturais e orgânicos.

As refeições prontas vegetarianas crescem a um CAGR de 4,49% até 2031, impulsionadas pela consciência ambiental, considerações de saúde e opções de proteína vegetal em expansão que oferecem perfis de sabor e textura aprimorados. Os dados demográficos mais jovens mostram taxas de compra de refeições prontas vegetarianas 40% maiores em comparação com as coortes mais antigas, sugerindo crescimento sustentado à medida que esses consumidores amadurecem e aumentam a formação de domicílios. A inovação na tecnologia de proteína vegetal permite que os fabricantes repliquem texturas e sabores semelhantes à carne que anteriormente limitavam a aceitação das refeições vegetarianas entre os consumidores flexitarianos. As estratégias de posicionamento no varejo enfatizam cada vez mais o teor de proteína e a densidade nutricional, em vez apenas do rótulo vegetariano, apelando a segmentos de consumidores mais amplos que buscam opções de refeições mais saudáveis sem se comprometer explicitamente com dietas à base de plantas.

Por Canal de Distribuição: A Dominância do Varejo Tradicional Enfrenta a Disrupção Digital

Os supermercados e hipermercados mantêm 41,26% de participação de mercado em 2025, alavancando amplo espaço em freezers, capacidades promocionais e conveniência de compras em um único lugar que impulsiona compras por impulso e oportunidades de aumento do ticket médio. Esses canais se beneficiam de relacionamentos estabelecidos com os principais fabricantes, assegurando preços favoráveis e suporte promocional que permite preços competitivos no varejo e atividades promocionais frequentes. Seções dedicadas de alimentos congelados proporcionam visibilidade ideal do produto e controle de temperatura, enquanto as exibições em pontas de gôndola e a comercialização cruzada com itens complementares impulsionam vendas incrementais. Os programas de refeições prontas de marca própria geram margens mais altas para os varejistas enquanto oferecem posicionamento de valor que atrai consumidores sensíveis ao preço durante períodos de incerteza econômica.

Os segmentos de varejo online se aceleram a um CAGR de 4,21% até 2031, capturando consumidores que buscam conveniência, variedade e opções de reposição por assinatura que o varejo tradicional não consegue oferecer. As plataformas de comércio eletrônico permitem relacionamentos diretos com o consumidor que fornecem dados valiosos de consumo e oportunidades de personalização para marketing direcionado e desenvolvimento de produtos. Os investimentos em logística de cadeia de frio por grandes players de comércio eletrônico garantem a qualidade do produto durante a entrega da última milha, abordando preocupações históricas sobre a integridade dos alimentos congelados nos canais online. Os modelos de assinatura criam fluxos de receita previsíveis enquanto reduzem os custos de aquisição de clientes, embora as despesas mais altas de atendimento exijam preços premium que limitam o mercado endereçável a dados demográficos afluentes e orientados para a conveniência.

Análise Geográfica

Em 2025, os EUA detêm uma participação dominante de 82,15% no mercado de refeições prontas da América do Norte. Essa posição de liderança é reforçada por uma infraestrutura de varejo robusta e uma extensa rede de cadeia de frio, garantindo que as entradas congeladas estejam a apenas dois dias de viagem da maioria dos domicílios. Com uma parcela significativa da população em domicílios com dupla renda e o agito dos deslocamentos urbanos, o apetite por refeições rápidas cresceu acentuadamente. Concomitantemente, as tendências regionais de saúde abriram caminho para um mercado premium, destacando produtos orgânicos e 'sem restrições'. O cenário competitivo é acirrado, levando as marcas a atualizar frequentemente suas ofertas e rotacionar promoções, melhorando assim as opções dos consumidores e mantendo a disciplina de preços. O Canadá emerge como um mercado secundário estável. Nesse país, regulamentações de saúde rigorosas e a necessidade de rotulagem bilíngue atuam como barreiras formidáveis à entrada, protegendo as marcas estabelecidas. O setor de alimentação fora do lar do país está em alta, com um CAGR de 5,4%. Esse crescimento está catalisando uma adoção multicanal de refeições prontas no varejo, à medida que os canadenses buscam cada vez mais recriar experiências gastronômicas em casa. Os compradores, particularmente os atentos aos rótulos, estão sendo atraídos para ofertas premium centradas em ingredientes limpos. Além disso, a governança rigorosa sobre divulgações nutricionais está promovendo a confiança na categoria.

O México está ganhando destaque com um impressionante CAGR de 6,62%. Esse crescimento é amplamente impulsionado pela urbanização e por uma crescente classe média que valoriza soluções de refeições convenientes. A rápida ascensão dos aplicativos de entrega de alimentos não está apenas familiarizando os consumidores com as ofertas congeladas, mas também os introduzindo aos modelos de assinatura. Os supermercados estão expandindo suas seções de freezer, graças à modernização do varejo e a novos investimentos em armazenamento frio. Em um mercado repleto de importações, as adaptações de sabores locais estão criando um nicho. Embora a tendência de posicionamento voltado para plantas ainda esteja em seus estágios iniciais, está prestes a ecoar as tendências costeiras dos EUA à medida que tanto os níveis de renda quanto a consciência ambiental aumentam.

Panorama regulatório

As refeições prontas vendidas na América do Norte operam sob regimes de rotulagem e controle preventivo cada vez mais prescritivos, que afetam a formulação, as alegações e as transições de embalagem. Nos Estados Unidos, a FDA estabeleceu uma data uniforme de conformidade de 1º de janeiro de 2028 para os regulamentos finais de rotulagem de alimentos publicados entre 1º de janeiro de 2025 e 31 de dezembro de 2026, o que fornece uma janela definida de transição de rerotulagem e estoque para fabricantes e programas de marca própria. Paralelamente, a proposta da FDA de rotulagem nutricional na frente da embalagem avançou ao longo de 2025 (incluindo um período de comentários estendido que terminou em 15 de julho de 2025), reforçando a direção para uma sinalização nutricional simplificada e apoiando ciclos de redesenho de rótulos SKU a SKU nas linhas de refeições prontas congeladas e de longa vida com alta rotatividade.

No Canadá, a Canadian Food Inspection Agency (CFIA) aplica os Safe Food for Canadians Regulations (SFCR), consolidados em 26 de maio de 2026, e esses requisitos sustentam as expectativas de licenciamento, rastreabilidade e planos de controle preventivo para a produção doméstica e importações. As diretrizes da CFIA para alimentos prontos para consumo (RTE) enfatizam o controle de Listeria monocytogenes alinhado à política da Health Canada, e parâmetros específicos por produto se aplicam a carnes RTE (incluindo metas de desempenho de letalidade para redução de Salmonella). Como resultado, as marcas precisam alinhar a validação de HACCP, os programas de higienização e as estratégias de teste do produto final tanto ao controle de patógenos quanto aos critérios específicos da categoria. Para o fornecimento transfronteiriço e de terceiros países, as diretrizes de importação da CFIA e seu Automated Import Reference System (AIRS) funcionam como um controle prático para requisitos específicos de alimentos, adicionando etapas de conformidade que podem alterar as decisões de fornecimento de ingredientes e de portfólio de produtos acabados para marcas ativas tanto nos Estados Unidos quanto no Canadá.

Cenário Competitivo

O mercado de refeições prontas da América do Norte exibe fragmentação moderada com uma pontuação de concentração de 3 em 10, criando oportunidades estratégicas tanto para consolidação quanto para especialização em nichos em diversos segmentos de consumidores. Os líderes de mercado, incluindo Nestlé, HelloFresh, Kraft Heinz, Conagra e Campbell, adotam estratégias diferenciadas que vão desde modelos premium de venda direta ao consumidor até distribuição no varejo de massa, evitando a concorrência direta por meio da segmentação de canais e posicionamento. Os padrões de adoção de tecnologia revelam vantagens competitivas para as empresas que investem em métodos de conservação proprietários, previsão de demanda orientada por IA e capacidades de distribuição omnicanal que otimizam o gerenciamento de estoque e reduzem o desperdício HelloFresh. Existem oportunidades de espaço em branco em segmentos alimentares especializados, preferências de sabor regionais e ocasiões de consumo emergentes onde os players estabelecidos carecem de ofertas ou alcance de distribuição focados.

Os disruptores emergentes aproveitam modelos de venda direta ao consumidor, reposição por assinatura e personalização orientada por dados para capturar participação de mercado dos fabricantes focados no varejo tradicional. A aquisição de USD 24 milhões dos ativos operacionais da Marley Spoon pela FreshRealm demonstra as tendências de consolidação de infraestrutura que permitem que marcas menores acessem a distribuição nacional sem investimentos intensivos em capital em instalações Progressive Grocer. As parcerias estratégicas entre serviços de kits de refeições e varejistas tradicionais criam modelos híbridos que combinam a acessibilidade de lojas de conveniência com a personalização baseada em assinatura, desafiando os fabricantes de refeições prontas puros a desenvolver capacidades omnicanal. As estruturas regulatórias de conformidade, incluindo a modernização da segurança alimentar da FDA e a responsabilidade estendida do produtor por embalagens, criam vantagens competitivas para os players estabelecidos, enquanto elevam as barreiras de entrada para novos participantes do mercado que carecem de expertise regulatória e infraestrutura de garantia de qualidade.

Líderes do Setor de Refeições Prontas da América do Norte

Nestle SA

Conagra Brands, Inc.

The Kraft Heinz Company

Hello Fresh Group

Campbell Soup Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco na manufatura estão surgindo em torno de formatos de longa vida e congelados que se encaixam na distribuição omnichannel, particularmente onde as capacidades de retorta e IQF são limitadas. Em março de 2026, a fabricante de marca própria Dainty Foods anunciou sua primeira operação de manufatura nos EUA em Batavia Township, Ohio, apoiada por um investimento inicial de 85 milhões de dólares e posicionada em torno de sachês, copos e tigelas de retorta. O anúncio sinaliza a demanda de varejistas e marcas por plataformas escaláveis de aquecer-e-comer além das bandejas tradicionais. Em fevereiro de 2026, a Seenergy Foods expandiu com uma segunda instalação de produção em Ontário e lançou uma linha de massas IQF, reforçando outra via para ampliar o fornecimento de componentes de refeições prontas (grãos, massas, feijões) e apoiar uma rotação mais rápida de cardápio e variedade de SKUs, mantendo o desempenho no congelador.

As cadeias de ferramentas de processo e desenvolvimento de produtos também estão se movendo para uma iteração mais rápida, o que cria espaço para marcas que conseguem encurtar os ciclos de desenvolvimento mantendo-se alinhadas com a documentação de segurança alimentar. Fóruns voltados para foodservice em 2026 apresentaram casos de uso práticos de IA para identificar lacunas de cardápio e acelerar os fluxos de desenvolvimento de produtos, apoiando uma iteração de sabor mais rápida e um alinhamento mais estreito com as preferências regionais, particularmente nos Estados Unidos, onde o mercado tem a maior participação. Ao mesmo tempo, a demanda por embalagens focadas em portabilidade (incluindo conceitos de autoaquecimento que já ganham listagens) e o escrutínio contínuo sobre sódio/aditivos estão direcionando a inovação para reformulação, comunicação nutricional mais clara e redesenho de embalagens. Os players que conseguem gerenciar as transições de rotulagem junto com transições de materiais econômicas também têm um caminho operacional para proteger a integridade da cadeia de frio nos canais de varejo e direto ao consumidor.

Desenvolvimentos recentes do setor

- Junho de 2026: A Conagra Brands anunciou uma ampla linha de inovações para 2026 em seu portfólio de alimentos congelados e de mercearia, enfatizando formatos voltados para a conveniência e perfis de sabor mais marcantes. O pipeline expandido aumenta a pressão competitiva no corredor de congelados e acelera o ritmo de renovação de SKUs nas principais contas de varejo.

- Junho de 2025: A Conagra Brands concluiu a alienação de sua marca Chef Boyardee para a Hometown Food Company, mantendo o licenciamento para refeições congeladas do tipo skillet. A alienação aprimorou o foco de portfólio da Conagra e preservou a participação em ocasiões selecionadas de refeições congeladas ligadas à marca.

- Julho de 2024: A Mars Food and Nutrition expandiu o portfólio Ben's Original com copos de arroz de porção única e sabores adicionais de Street Food. O lançamento reforçou componentes de refeição de porção única que economizam tempo e podem ser combinados com refeições prontas, apoiando um merchandising mais amplo voltado para conveniência no varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as refeições prontas vendidas na América do Norte, contabilizadas como soluções de refeição embaladas e pré-preparadas que podem ser aquecidas ou servidas rapidamente, e depois consumidas em casa ou em trânsito.

Exclusões de escopo: excluímos kits de refeição que exigem cozimento significativo, refeições frescas de balcão de delicatessen vendidas por peso e refeições preparadas em restaurantes vendidas para consumo imediato.

Visão geral da segmentação

- Por Tipo de Produto

- Refeições Prontas Congeladas

- Refeições Prontas Refrigeradas

- Estáveis em Temperatura Ambiente

- Refeições Prontas Liofilizadas

- Por Ingrediente

- Refeições Convencionais

- Refeições Sem Restrições

- Por Categoria

- Vegetariana

- Não Vegetariana

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Varejistas Online

- Outros Canais de Distribuição

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o estabelecimento de um perímetro claro em torno das refeições prontas e o mapeamento de como a categoria é acompanhada nas estatísticas públicas. Consultamos fontes como o USDA e o Economic Research Service, o USITC DataWeb dos Estados Unidos para fluxos comerciais, a Statistics Canada para indicadores de gastos com alimentos embalados, e o portal de dados comerciais do Governo do Canadá para movimentações transfronteiriças.

Para fundamentar as premissas sobre demanda de alimentos embalados e movimento de preços, também utilizamos séries de inflação e gastos do consumidor do US Bureau of Labor Statistics e do US Bureau of Economic Analysis, além de publicações de associações do setor e cobertura confiável da imprensa de varejo e alimentos. Relatórios anuais de empresas e apresentações a investidores foram usados para entender o mix de categorias, ações de precificação e ênfase na distribuição, e depois para verificar a coerência da direção do modelo. Em alguns casos, também usamos assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes para confirmar sinais de escala e foco de inovação. Essas são fontes ilustrativas, e muitas outras referências públicas e secundárias também foram revisadas para coletar pontos de dados, validar premissas e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar como as refeições prontas são definidas na prática e como as receitas se dividem entre ofertas congeladas, refrigeradas e de longa vida, bem como entre os canais de varejo e foodservice. Conversamos com uma mistura de fabricantes, participantes de ingredientes e embalagens, distribuidores e equipes de categoria de varejo nos Estados Unidos, Canadá e México, e depois verificamos cruzadamente os pontos em que as fontes documentais eram escassas. Os insumos dessas discussões nos ajudaram a fixar escalas de preços realistas, intensidade promocional e como os formatos mais novos estão sendo contabilizados nas vendas reportadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 27% | |

| Players menores: 18% | Gerentes: 59% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma construção top-down, na qual os sinais de consumo de alimentos embalados são reconstruídos em um pool de demanda de refeições prontas para a América do Norte, e depois refinados usando a estrutura da categoria e a lógica de divisão por canal. Uma vez formado o total inicial, ele é corroborado com verificações bottom-up seletivas, como o preço médio de venda amostrado por formato multiplicado pelos volumes estimados e uma consolidação de sinais públicos de receita de um conjunto de fornecedores e marcas relevantes.

Alguns insumos que moldam materialmente os totais incluem a participação das refeições prontas congeladas e refrigeradas no total de refeições embaladas, o ritmo dos aumentos de preços e o comportamento de trade-down, a penetração no varejo versus a contribuição do foodservice, e mudanças no mix de produtos em direção a porções únicas versus pacotes familiares. Também acompanhamos a frequência de compra impulsionada pela conveniência, as restrições de capacidade de freezer nas lojas e os sinais de comércio e importação de alimentos preparados como indicadores de apoio. Para as previsões, é usada análise de cenários, de modo que o crescimento do caso-base segue os direcionadores acordados nas entrevistas, e caminhos mais restritos ou mais rápidos são testados sob estresse usando diferentes premissas de preço e volume. Onde faltam detalhes bottom-up, as lacunas são tratadas por interpolação conservadora usando proporções de categorias próximas validadas nas entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como a direção dos gastos por categoria, índices de preços e padrões de movimentação comercial, e então realizamos verificações de variância para identificar saltos anormais por ano, país ou canal. Se for encontrada uma incompatibilidade, as premissas são revisitadas e, quando necessário, os respondentes são recontactados para confirmar o que mudou, como ações de precificação ou reclassificação de formatos de refeição.

Antes da aprovação final, o trabalho passa por uma revisão interna em múltiplas etapas para que os totais se reconciliem com a definição e os direcionadores implícitos permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda, a precificação ou a distribuição. Antes da entrega, é realizada uma revisão final por analistas para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de refeições prontas na América do Norte da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para refeições prontas na América do Norte nem sempre coincidem, pois as empresas frequentemente agrupam categorias de alimentos adjacentes, escolhem anos-base diferentes e aplicam trajetórias de inflação de preços distintas. As diferenças também surgem da forma como os números apenas de varejo são tratados em comparação com totais que também incluem foodservice, e da rapidez com que as premissas são atualizadas.

Alguns números publicados ampliam o escopo ao incluir kits de refeição, saladas preparadas e itens prontos para consumo mais amplos, o que eleva o total mesmo que o crescimento seja semelhante. Na Mordor Intelligence, a contagem se limita às refeições prontas como soluções de refeição embaladas que são rapidamente aquecidas ou servidas, e os kits de refeição e refeições de balcão de delicatessen são excluídos, o que mantém o total vinculado a um pool de demanda repetível e a uma lógica de precificação mais clara.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 32,31 bilhões de dólares (2025) | |

| Comunicado de Imprensa do Setor A | 54,38 bilhões de dólares (2023) | Frequentemente reflete um ano-base anterior e pode incluir um conjunto mais amplo de formatos de refeições preparadas, com o crescimento de preços projetado a partir de uma janela de inflação diferente. |

| Perfil do Setor B | 52,15 bilhões de dólares (2022) | Geralmente usa uma definição de refeições preparadas que pode mesclar itens preparados refrigerados e do tipo delicatessen e aplica taxas de câmbio de um único ano de referência, o que pode alterar o total em dólares. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como refeição pronta e pela forma como a precificação e o momento cambial são tratados. Ao manter as inclusões consistentes e vincular os totais a sinais observáveis de demanda e precificação, podemos fornecer um número mais fácil de auditar e reutilizar para planejamento.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de refeições prontas da América do Norte?

O tamanho do mercado de refeições prontas está em USD 33,57 bilhões em 2026.

Qual é a velocidade esperada de crescimento da categoria nos próximos cinco anos?

Projeta-se que se expanda a um CAGR de 3,88%, elevando o valor para USD 40,6 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

As refeições prontas congeladas lideram o crescimento com um CAGR de 4,72% até 2031.

Por que os domicílios com dupla renda são importantes para a demanda da categoria?

As famílias com dupla renda e pouco tempo disponível compram refeições de aquecer e comer com maior frequência, impulsionando o crescimento sustentado do volume.

Página atualizada pela última vez em: