Tamanho e Participação do Mercado de Alimentos Prontos para Consumo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

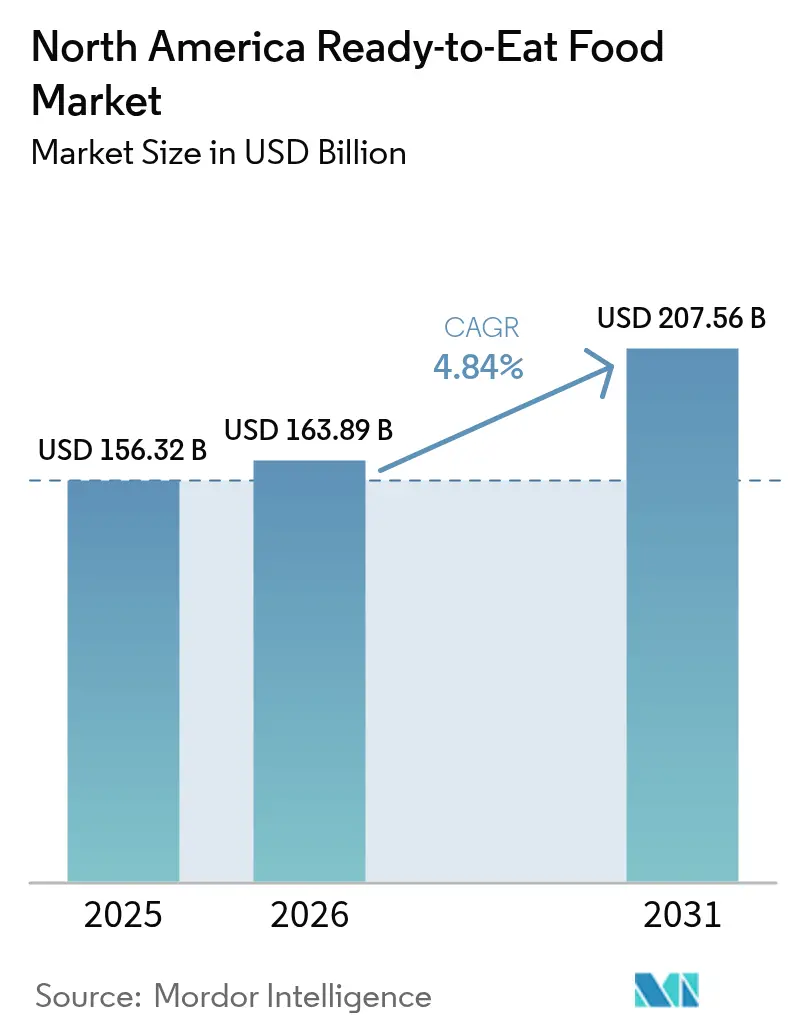

| Tamanho do mercado no ano base (2025) | 156.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 163.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 207.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Prontos para Consumo da América do Norte por Mordor Intelligence

O tamanho do mercado de alimentos prontos para consumo da América do Norte em 2026 é estimado em USD 163,89 bilhões, crescendo a partir do valor de 2025 de USD 156,32 bilhões, com projeções para 2031 mostrando USD 207,56 bilhões, crescendo a uma CAGR de 4,84% no período de 2026 a 2031. Esse crescimento é impulsionado principalmente pela evolução dos estilos de vida dos consumidores, incluindo agendas mais ocupadas, aumento de domicílios unipessoais e maior participação da força de trabalho, todos os quais estão aumentando a demanda por soluções de refeições convenientes. Desenvolvimentos regulatórios apoiaram ainda mais essa tendência. Em 2025, o FDA dos EUA implementou a rotulagem nutricional na parte frontal da embalagem e redefiniu a alegação "saudável", levando os fabricantes a reformular produtos enquanto mantêm sabor e portabilidade para atender às expectativas dos consumidores. A expansão do comércio eletrônico também desempenhou um papel fundamental no aumento da acessibilidade ao mercado. Parcerias estratégicas no espaço digital agilizaram a entrega de última milha, tornando os alimentos prontos para consumo mais acessíveis aos consumidores. Além disso, mudanças demográficas no México, como urbanização e mudança nas preferências alimentares, estão acelerando a adoção de opções de alimentos convenientes. Apesar dos desafios como o aumento dos custos de insumos, os fabricantes estão mitigando essas pressões por meio de investimentos em automação, que não apenas ajudam a gerenciar margens, mas também impulsionam a inovação contínua nas ofertas de produtos. Esses fatores combinados estão posicionando o mercado de alimentos prontos para consumo da América do Norte para um crescimento sustentado durante o período de previsão.

Principais Conclusões do Relatório

- Por tipo de produto, as refeições prontas lideraram com 35,78% de participação na receita em 2025 e estão projetadas para registrar uma CAGR de 4,85% até 2031.

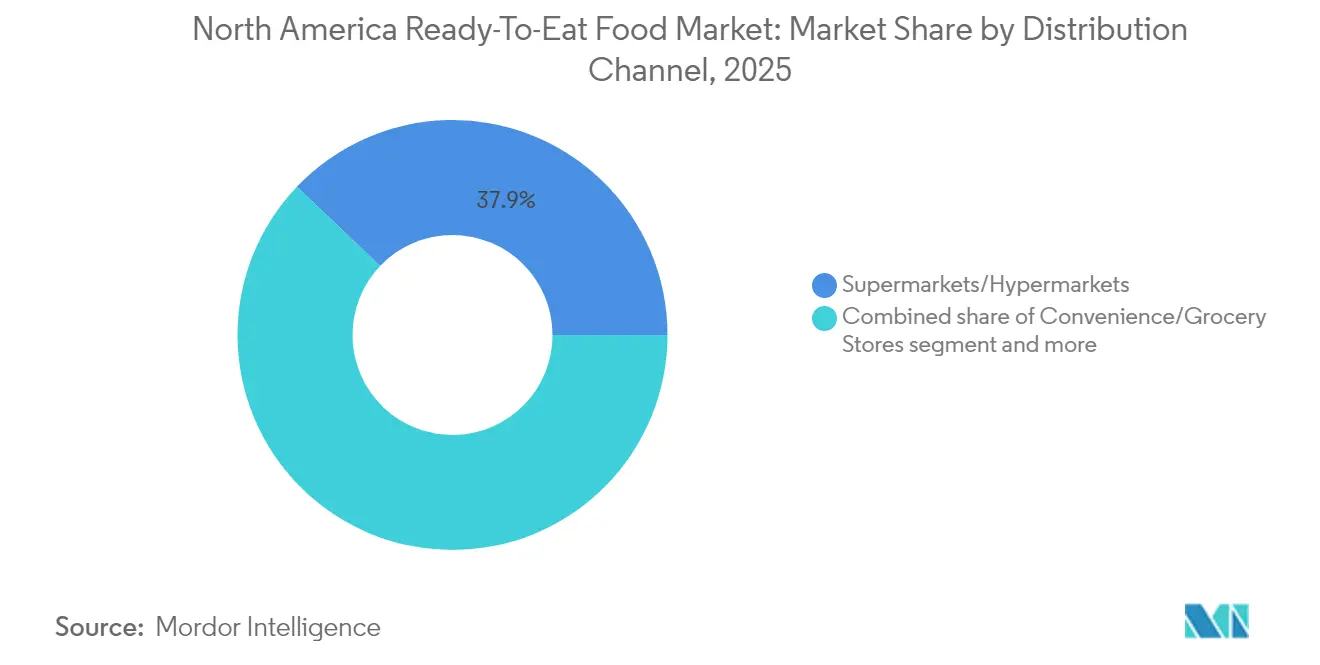

- Por canal de distribuição, supermercados/hipermercados capturaram 37,88% da participação no mercado de alimentos prontos para consumo em 2025, enquanto as lojas de varejo online estão previstas para se expandir a uma CAGR de 6,58% até 2031.

- Por geografia, os Estados Unidos detinham 83,10% do tamanho do mercado de alimentos prontos para consumo em 2025; o México está projetado para crescer a uma CAGR de 7,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentos Prontos para Consumo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de Opções Diversificadas de Culinária em Formatos Prontos para Consumo | +0.8% | América do Norte, com maior impacto nos centros urbanos | Médio prazo (2 a 4 anos) |

| Número Crescente de Domicílios Unipessoais | +1.2% | Estados Unidos e Canadá, particularmente em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Avanços em Embalagens para Melhorar a Vida Útil e a Portabilidade | +0.6% | Com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Plataformas de Entrega de Alimentos Online e de Compras de Alimentos Eletrônicas | +1.1% | América do Norte, com o México apresentando adoção acelerada | Médio prazo (2 a 4 anos) |

| Aumento da Participação da Força de Trabalho Impulsiona a Demanda por Soluções Alimentares que Economizam Tempo | +0.9% | Estados Unidos e Canadá, mercados urbanos e suburbanos | Longo prazo (≥ 4 anos) |

| Crescente Disposição dos Consumidores em Gastar em Produtos Prontos para Consumo Premium | +0.4% | América do Norte, concentrada em demografias de renda mais alta | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Opções Diversificadas de Culinária em Formatos Prontos para Consumo

Os fabricantes estão redefinindo as estratégias de desenvolvimento de produtos para se alinhar ao crescente desejo dos consumidores por experiências culinárias diversificadas. De acordo com o relatório Anual de Ingredientes para Processamento de Alimentos do USDA, a demanda por alimentos prontos para consumo no México está crescendo, particularmente entre os consumidores mais jovens [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Relatório Anual de Ingredientes para Processamento de Alimentos", www.apps.fas.usda.gov. Essa mudança é impulsionada pela crescente aceitação de sabores internacionais, o que está impulsionando o crescimento do mercado. A tendência evoluiu além dos alimentos étnicos tradicionais para incluir conceitos inovadores de fusão e especialidades regionais, permitindo que as marcas se destaquem em um mercado competitivo. Ao oferecer uma variedade maior de opções, as empresas podem cobrar preços premium enquanto atraem um espectro demográfico mais amplo. Além disso, a Export Development Canada identifica sabores globais, com forte ênfase nas culinárias asiática e indiana, como tendências significativas para 2025. Isso reflete uma crescente preferência dos consumidores por experiências internacionais autênticas entregues em formatos convenientes. Ao adotar uma abordagem orientada por dados para a inovação de sabores, as marcas podem lançar estrategicamente produtos direcionados, minimizando o risco de fracasso em categorias de culinária emergentes e garantindo o alinhamento com as expectativas dos consumidores.

Número Crescente de Domicílios Unipessoais

Os mercados urbanos estão passando por uma mudança significativa no setor de alimentos prontos para consumo devido ao aumento dos domicílios unipessoais. Essas mudanças, aliadas a espaços de vida limitados e estilos de vida urbanos acelerados, estão impulsionando a demanda por opções de refeições menores e convenientes. A Statistics Canada destaca que a evolução das estruturas domiciliares está remodelando os hábitos de compra de alimentos. Os domicílios unipessoais, um segmento-chave de consumidores, preferem produtos premium e estão dispostos a pagar mais por refeições de alta qualidade e convenientes, tornando o ato de cozinhar para uma pessoa comparável à compra de alimentos preparados. O US Census Bureau relatou 38,1 milhões de domicílios unipessoais nos EUA em 2023, acima dos 37,89 milhões em 2022, demonstrando sua crescente influência no mercado [2]Fonte: US Census Bureau, "Número de domicílios unipessoais nos Estados Unidos de 1960 a 2023", www2.census.gov. As marcas podem atender a esse segmento oferecendo produtos com embalagens reseláveis, maior vida útil e controle de porções. Além disso, esses consumidores utilizam cada vez mais serviços de compras de alimentos online e plataformas de entrega de refeições, impulsionando os canais de varejo digital. Alinhar as ofertas de produtos e as estratégias de distribuição com essas tendências permite que as empresas capturem a demanda e fortaleçam sua posição no mercado de alimentos prontos para consumo.

Avanços em Embalagens para Melhorar a Vida Útil e a Portabilidade

A inovação em embalagens, impulsionada por avanços em tecnologias inteligentes e materiais sustentáveis, tornou-se um diferencial competitivo fundamental. Essas inovações reformulam as expectativas dos consumidores enquanto abordam os padrões regulatórios em evolução. O Instituto de Tecnólogos de Alimentos destaca desenvolvimentos como filmes metalizados que aumentam a vida útil e reduzem o uso de plástico, e tecnologias de impressão digital para atualizações de rótulos econômicas para atender à conformidade [3]Fonte: O Instituto de Tecnólogos de Alimentos, "As 7 Principais Inovações em Embalagens de Alimentos", www.ift.org. Os mandatos de rotulagem nutricional na parte frontal da embalagem do FDA enfatizam designs que integram a conformidade regulatória com o apelo do produto. Os testes de migração garantem a segurança alimentar ao mitigar preocupações com transferência química, promovendo confiança e permitindo a inovação. O foco na sustentabilidade acelerou as soluções de embalagens compostáveis, atendendo às regulamentações ambientais e à crescente demanda dos consumidores por opções ecologicamente corretas. Esses avanços criam oportunidades para o posicionamento de produtos premium, ao mesmo tempo em que abordam fatores regulatórios, ambientais e orientados pelo consumidor que influenciam as decisões de compra.

Crescimento Rápido de Plataformas de Entrega de Alimentos Online e de Compras de Alimentos Eletrônicas

O comércio digital está transformando as compras dos consumidores e as operações do mercado. Os dados governamentais destacam a crescente dependência de plataformas tecnológicas para a distribuição de alimentos, sinalizando uma mudança no setor. O USDA, a EPA e o FDA estão investindo em ecossistemas digitais para reduzir o desperdício de alimentos, aumentar a transparência da cadeia de suprimentos e melhorar o gerenciamento de riscos. As parcerias entre distribuidores de alimentos e plataformas tecnológicas estão permitindo que marcas menores contornem as barreiras tradicionais do varejo e alcancem os consumidores diretamente. A integração dos benefícios do SNAP no comércio eletrônico amplia o acesso para grupos carentes, promovendo a inclusão. Os avanços tecnológicos estão melhorando a retenção de clientes, a acessibilidade e a experiência de compra. As plataformas de comércio eletrônico fornecem dados valiosos para que os fabricantes aprimorem produtos e estratégias de marketing, promovendo inovação rápida e agilidade no mercado. Os insights das compras online estão impulsionando o desenvolvimento de produtos e otimizando as cadeias de suprimentos, garantindo que as empresas permaneçam competitivas em um mercado acelerado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o Valor Nutricional e o Uso de Ingredientes Artificiais | -0.7% | América do Norte, particularmente entre demografias conscientes da saúde | Médio prazo (2 a 4 anos) |

| Crescente Preferência por Alternativas de Alimentos Frescos e Orgânicos | -0.9% | Estados Unidos e Canadá, com maior força nos mercados urbanos | Longo prazo (≥ 4 anos) |

| Regulamentações Governamentais Rigorosas sobre Rotulagem de Alimentos e Aditivos | -0.5% | Estados Unidos e Canadá, com o México seguindo tendências semelhantes | Curto prazo (≤ 2 anos) |

| Impacto Ambiental dos Resíduos de Embalagens de Produtos Prontos para Consumo | -0.3% | América do Norte, com maior impacto em regiões ambientalmente conscientes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o Valor Nutricional e o Uso de Ingredientes Artificiais

À medida que as campanhas de conscientização sobre saúde e as mudanças regulatórias enfatizam a transparência dos ingredientes, o ceticismo dos consumidores em relação a alimentos ultraprocessados está aumentando. O sistema de rotulagem nutricional na parte frontal da embalagem do FDA categoriza os produtos como Baixo,

Médio,

ou "Alto" em gordura saturada, sódio e açúcares adicionados, tornando as deficiências nutricionais mais claras. Isso está alinhado com uma tendência relatada pelo Conselho Internacional de Informação Alimentar, onde mais consumidores estão examinando os rótulos de ingredientes e nutrição. A demanda por produtos com rótulo limpo e com teor reduzido de açúcar está crescendo, refletindo uma mudança em direção a escolhas mais saudáveis [4]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentos e Saúde do IFIC 2024", www.foodinsight.org. As mudanças regulatórias estão levando os fabricantes a reformular produtos, mas isso frequentemente aumenta os custos e altera os perfis de sabor, especialmente em alimentos de conveniência. Os produtos com avaliação ruim no novo sistema correm o risco de perder apelo no mercado, pressionando os fabricantes a inovar. A orientação do FDA sobre alimentos prontos para consumo de baixa umidade destaca um foco na segurança alimentar, exigindo saneamento robusto para prevenir a contaminação. Os fabricantes estão investindo em formulações com rótulo limpo e ingredientes funcionais para atender às demandas regulatórias e dos consumidores, mas equilibrar essas mudanças com acessibilidade e sabor continua sendo um desafio para o mercado de alimentos processados.

Crescente Preferência por Alternativas de Alimentos Frescos e Orgânicos

A Associação de Comércio Orgânico (OTA) destaca o rápido crescimento do setor de alimentos orgânicos como uma ameaça significativa aos produtos prontos para consumo tradicionais. Os Millennials e a Geração Z estão impulsionando essa mudança, priorizando os benefícios para a saúde em detrimento das alegações ambientais ao comprar produtos orgânicos. Essa preferência desafia os fabricantes de alimentos prontos para consumo, pois os compradores mais jovens valorizam a saúde e a sustentabilidade em detrimento da conveniência. A tendência de "alimento como medicina" enfatiza ainda mais os produtos frescos e as opções minimamente processadas, criando obstáculos adicionais para as categorias convencionais de alimentos prontos para consumo. O relatório Estado do Consumidor 2025 da Associação Internacional de Produtos Frescos projeta um crescimento substancial dos gastos no setor de produtos, impulsionado pela demanda por produtos mais saudáveis e ecologicamente corretos. O aumento da conscientização por meio da educação nutricional e das mídias sociais reforça essa preferência por alternativas frescas. Para permanecerem competitivos, os fabricantes de alimentos prontos para consumo devem inovar, equilibrando conveniência com atributos voltados para a saúde para atender às necessidades dessa base de consumidores em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Refeições Prontas Dominam por Meio da Inovação Premium

Em 2025, as refeições prontas detêm uma participação de mercado de 35,78%, com uma CAGR projetada de 4,85% até 2031. Esse crescimento destaca a capacidade do segmento de se adaptar às preferências dos consumidores, oferecendo alimentos convenientes com qualidade de restaurante. Os fabricantes aproveitam as tendências culinárias globais e estratégias premium para manter a liderança. O USDA relata crescente demanda por refeições prontas para consumo de inspiração global, especialmente entre os consumidores mais jovens no México, com tendências semelhantes em toda a América do Norte. A tendência de "experiências elevadas em casa" impulsiona a demanda por ofertas congeladas premium com sabores autênticos e ingredientes superiores. As Refeições Prontas também abordam mudanças demográficas, como mais domicílios unipessoais e estilos de vida mais agitados, fornecendo soluções convenientes com controle de porções que reduzem o desperdício de alimentos. Os requisitos de rotulagem nutricional do FDA pressionam os fabricantes a melhorar os perfis nutricionais enquanto mantêm sabor e conveniência.

A Export Development Canada identifica soluções de refeições inovadoras e sabores globais como tendências-chave para 2025. Os fabricantes estão respondendo com produtos que apresentam culinárias internacionais e ingredientes com rótulo limpo para atender às demandas de transparência e qualidade. Os avanços em embalagens, como filmes metalizados e tecnologias inteligentes, prolongam a vida útil e mantêm a qualidade dos alimentos, permitindo uma distribuição mais ampla. O Instituto de Tecnólogos de Alimentos destaca essas inovações como aprimoradoras do desempenho e do apelo dos produtos. O crescimento do segmento é ainda apoiado pela crescente aceitação de alimentos congelados como alternativas de alta qualidade ao cozimento fresco, particularmente entre os consumidores mais jovens que priorizam a conveniência sem comprometer o sabor ou a nutrição.

Por Canal de Distribuição: O Varejo Tradicional Mantém a Dominância Enquanto os Canais Digitais se Aceleram

Em 2025, os Supermercados e Hipermercados dominam o mercado de alimentos da América do Norte com uma participação de mercado de 37,88%. Seu sucesso é impulsionado por uma infraestrutura robusta, produtos diversificados e seu papel como principal destino de compras de alimentos. Esses varejistas atendem às necessidades dos consumidores oferecendo refeições prontas para consumo e produtos frescos, permitindo compras informadas em uma única visita. O relatório de Tendências do Comprador de Alimentos dos EUA 2025 do Instituto de Marketing de Alimentos mostra que 75% dos compradores se sentem no controle dos gastos com alimentos, usando estratégias como elaboração de listas e planejamento de refeições. Os varejistas tradicionais se beneficiam das preferências dos consumidores pela inspeção presencial de produtos, disponibilidade imediata e a conveniência de combinar compras de alimentos prontos para consumo e de mercearia. As parcerias estratégicas com fabricantes de alimentos fortalecem ainda mais sua posição no mercado por meio de lançamentos exclusivos de produtos e promoções.

As Lojas de Varejo Online são o segmento de crescimento mais rápido no mercado de alimentos, com uma CAGR projetada de 6,58% até 2031. Esse crescimento é impulsionado por avanços tecnológicos, sistemas de entrega aprimorados e crescente demanda por conveniência e compras sem contato. A integração dos benefícios do SNAP expandiu o acesso ao mercado, enquanto ferramentas com inteligência artificial aprimoram a retenção de clientes e o tamanho dos carrinhos de compras. O Instituto de Marketing de Alimentos destaca o papel da transformação digital na reformulação do varejo de alimentos, apoiado por investimentos do USDA na transparência da cadeia de suprimentos. As plataformas online se destacam na oferta de produtos de nicho, assinaturas e recomendações personalizadas, o que os varejistas tradicionais têm dificuldade em igualar. Os consumidores mais jovens, familiarizados com plataformas digitais, impulsionam esse crescimento priorizando soluções que economizam tempo e se alinham com seus estilos de vida dinâmicos.

Análise Geográfica

Em 2025, os Estados Unidos detêm uma participação de mercado expressiva de 83,10%, sublinhando sua infraestrutura madura, hábitos de consumo estabelecidos e extensas redes de distribuição. Essas redes atendem habilmente tanto ao varejo tradicional quanto ao setor de comércio eletrônico em rápida expansão, atendendo a uma demografia diversificada. Os EUA mantêm sua liderança, impulsionados por uma estrutura regulatória sofisticada. Notavelmente, os rigorosos mandatos de segurança alimentar e rotulagem do FDA cultivam condições de mercado consistentes. Caracterizado pelo alto poder de compra dos consumidores e pela ampla aceitação de alimentos de conveniência, o mercado dos EUA se beneficia de uma infraestrutura de cadeia de suprimentos refinada. Essa infraestrutura garante uma distribuição tranquila de produtos dos fabricantes diretamente aos consumidores. Além disso, a maturidade do mercado é destacada pela forte fidelidade à marca e pela ampla familiaridade dos consumidores com as categorias de produtos prontos para consumo em suas diversas demografias.

O México está em rápida ascensão, com uma CAGR projetada de 7,05% até 2031. Esse crescimento é impulsionado pela rápida urbanização, uma mudança demográfica jovem e uma crescente aceitação de alimentos de conveniência, todos apoiados pelo aumento da renda disponível. O relatório Anual de Ingredientes para Processamento de Alimentos do USDA destaca a importância da indústria de processamento de alimentos do México, que representa 4% do PIB do país em 2024. Essa contribuição significativa fortalece a cadeia de suprimentos, impulsionando o crescimento do mercado de alimentos prontos para consumo. A proximidade do México com os fornecedores dos EUA, combinada com os benefícios dos acordos comerciais do USMCA, facilita o acesso fácil tanto a ingredientes quanto a produtos acabados. Além disso, líderes do setor como Grupo Bimbo e Sigma Alimentos são fundamentais para impulsionar o crescimento do mercado local e aumentar a aceitação dos consumidores. À medida que a urbanização transforma os estilos de vida, os consumidores mexicanos mais jovens estão cada vez mais atraídos por sabores internacionais e produtos orientados para a conveniência, afastando-se do cozimento doméstico tradicional em favor de soluções de refeições mais rápidas.

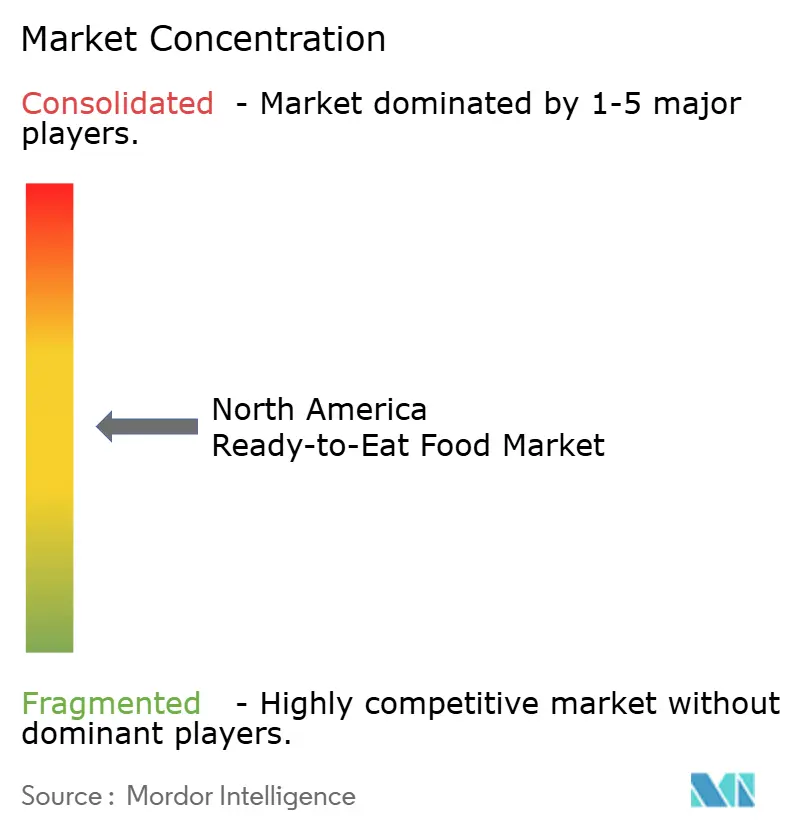

Cenário Competitivo

Na América do Norte, o mercado de alimentos prontos para consumo apresenta um cenário moderadamente fragmentado, onde alguns poucos players dominantes detêm uma participação de mercado significativa. Esses líderes, impulsionados por forte fidelidade à marca e extensas redes de distribuição, aproveitam a inovação e o foco na saúde para atender aos consumidores urbanos com pouco tempo disponível. Embora segmentos como marcas próprias e alimentos prontos para consumo premium ganhem força, intensificando a concorrência, eles também levam os gigantes tradicionais a ampliar seus portfólios. No entanto, em meio a essa consolidação, players regionais e de nicho criam seus próprios espaços, aproveitando tendências dietéticas específicas e culinárias étnicas. Essa interação entre dominância e barreiras de entrada competitivas cria um mercado vibrante e repleto de oportunidades.

As preferências dos consumidores estão cada vez mais se voltando para ingredientes com rótulo limpo, orgânicos e funcionais, impulsionando o crescimento no setor de alimentos prontos para consumo. As marcas tradicionais estão reformulando produtos, eliminando conservantes artificiais e reduzindo sódio e açúcar. Enquanto isso, as startups estão aproveitando o momento, promovendo opções à base de plantas, sem glúten e compatíveis com a dieta cetogênica. Elas aproveitam habilmente modelos diretos ao consumidor e mídias sociais para engajar públicos mais jovens. À medida que a conscientização sobre saúde aumenta, a demanda por transparência e rastreabilidade dos produtos torna-se primordial, moldando a confiança e a fidelidade à marca.

Os avanços tecnológicos em embalagens e logística da cadeia de suprimentos estão remodelando o cenário competitivo. Técnicas como embalagem a vácuo, processamento de alta pressão (HPP) e tecnologias de rótulos inteligentes capacitam os fabricantes a prolongar a vida útil enquanto preservam a qualidade do produto. Os varejistas também estão ampliando suas ofertas de alimentos prontos para consumo, combinando canais presenciais e online. Isso inclui kits de refeições convenientes e formatos de aquecer e comer. Coletivamente, essas tendências anunciam uma concorrência mais ágil, centrada na saúde e digitalmente experiente no mercado de alimentos prontos para consumo da América do Norte.

Líderes do Setor de Alimentos Prontos para Consumo da América do Norte

Conagra Brands, Inc.

Nestle S.A

General Mills, Inc

The Kraft Heinz Company

Tyson Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Dolly Parton lançou uma nova linha de refeições congeladas individuais em colaboração com a Conagra Brands, trazendo seus característicos alimentos reconfortantes de inspiração sulista — como frango com bolinhos, assado de carne bovina, bife frito à moda do campo e camarão com creme de milho — para supermercados em todo o país a um preço acessível.

- Maio de 2025: A Kencko, conhecida por seus smoothies instantâneos, expandiu-se para a categoria de lanches com o lançamento dos Fruit Snaps ricos em fibras — palitos de frutas crocantes e liofilizadas disponíveis em manga, morango e framboesa, cada um fornecendo 2 gramas de fibra alimentar e sem açúcares adicionados.

- Janeiro de 2025: O Honey Bunches of Oats introduziu um novo e indulgente sabor de chocolate, expandindo sua popular linha de cereais para atender aos fãs que buscam uma opção de café da manhã ou lanche mais doce e decadente. De acordo com a marca, esse lançamento combina os característicos aglomerados crocantes de granola e flocos da marca com chocolate rico, atraindo tanto os entusiastas de longa data quanto os novos consumidores que buscam variedade.

- Janeiro de 2025: A Natural Grocers lançou seis novas sopas orgânicas certificadas à base de plantas — Abóbora Butternut, Tomate Cremoso, Chucrute, Milho Doce, Três Lentilhas e Chili de Feijão Vegano — embaladas em sachês ecológicos e sem BPA, projetados para sustentabilidade e conveniência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de alimentos prontos para consumo (RTE) da América do Norte como todo item embalado, congelado, refrigerado, enlatado ou estável em prateleira, que chega aos consumidores por meio de canais de varejo ou de serviços de alimentação e pode ser consumido com preparo mínimo ou sem preparo adicional.

Exclusão do Escopo: Bebidas, kits de refeições entregues em domicílio que requerem cozimento e produtos frescos não processados estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Café da Manhã Instantâneo/Cereais

- Sopas e Lanches Instantâneos

- Refeições Prontas

- Produtos de Panificação

- Produtos Cárneos

- Outros Tipos de Produtos

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram compradores de redes de supermercados, gerentes de marca em produtores multinacionais e de marcas próprias, especialistas em logística de cadeia de frio e fornecedores de equipamentos de embalagem nos Estados Unidos, Canadá e México. Essas conversas testaram pontos de preço, premissas de volume e impulsionadores emergentes que as fontes secundárias não conseguiam quantificar.

Pesquisa Documental

Conjuntos de dados públicos do Serviço de Pesquisa Econômica do USDA, da Statistics Canada, do INEGI do México e do UN Comtrade ancoram as linhas de base de oferta, comércio e consumo per capita, enquanto as tabelas de despesas domiciliares do Bureau de Estatísticas do Trabalho dos EUA e as pesquisas de nutrição da Health Canada orientam as divisões de categorias. Os relatórios 10-K das empresas, as apresentações de varejistas e as leituras de scanner divulgadas pelo Instituto de Marketing de Alimentos refinam os pesos dos canais. A análise de patentes da Questel revela tendências de conservação e embalagem, e o Dow Jones Factiva mais o D&B Hoovers rastreiam expansões de plantas e lançamentos de marcas. As fontes listadas são ilustrativas; muitas referências adicionais informam a coleta e validação de dados.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo primeiro reconcilia os gastos nacionais com alimentos, os saldos de importação e exportação e a penetração de categorias para dimensionar a base de 2024. Os totais de receita dos fornecedores, as verificações de preço médio de venda multiplicado pelo volume e as entrevistas com canais atuam como corretivos de baixo para cima antes que os resultados sejam consolidados. As principais variáveis incluem o crescimento de domicílios unipessoais, a progressão do preço médio de venda ajustado pela inflação, as adições de capacidade da cadeia de frio, a participação do comércio eletrônico no setor de alimentos e as iminentes regras de redução de sódio. Uma regressão multivariada, revisada com especialistas consultados, projeta a demanda até 2030, e a análise de cenários avalia os impactos de recessões ou leis de rotulagem mais rigorosas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a painéis de varejo independentes e pesquisas nacionais de nutrição, seguidas de revisão por pares dentro da Mordor Intelligence. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais. Cada download do cliente recebe o arquivo validado mais recente.

Por que a Linha de Base de Alimentos Prontos para Consumo da América do Norte da Mordor Intelligence Inspira Confiança

As estimativas publicadas divergem porque as empresas variam a cobertura de produtos, a inclusão de canais, o tratamento de moeda e a cadência de atualização.

Os principais fatores de lacuna aqui incluem se os itens de café da manhã estáveis em prateleira são contabilizados, se o México está incluído e como a inflação é removida antes que o crescimento real seja aplicado.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 156,3 B (2025) | ||

| USD 61,3 B (2024) | Consultoria Regional A | Conta apenas refeições refrigeradas; México excluído |

| USD 67,1 B (2024) | Consultoria Global B | Baseia-se na receita do produtor, omite serviços de alimentação |

| USD 83,9 B (2024) | Publicação Especializada do Setor C | Limita-se às vendas no varejo; sem ajuste de inflação |

Em conjunto, a comparação mostra que nosso escopo de três países, a validação de dupla trilha e o ciclo de atualização disciplinado oferecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser rastreada até as estatísticas públicas e o feedback real dos canais.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos prontos para consumo da América do Norte e qual é a sua taxa de crescimento?

O mercado está em USD 163,89 bilhões em 2026 e está projetado para se expandir para USD 207,56 bilhões até 2031, refletindo uma CAGR de 4,84%.

Qual segmento de produto detém a maior participação?

As Refeições Prontas lideram com 35,78% de participação na receita em 2025 e também são o segmento de crescimento mais rápido, com uma CAGR de 4,85% até 2031.

Qual canal de vendas está se expandindo mais rapidamente?

As Lojas de Varejo Online estão projetadas para crescer a uma CAGR de 6,58% até 2031, à medida que os consumidores adotam plataformas de compras de alimentos online e entrega no mesmo dia.

Qual país deve registrar o crescimento mais rápido na América do Norte?

O México está projetado para avançar a uma CAGR de 7,05% até 2031, impulsionado pela rápida urbanização, aumento da renda disponível e maior aceitação de alimentos de conveniência.

Página atualizada pela última vez em: