Tamanho e Quota do Mercado de Ingredientes de Proteína Vegetal da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

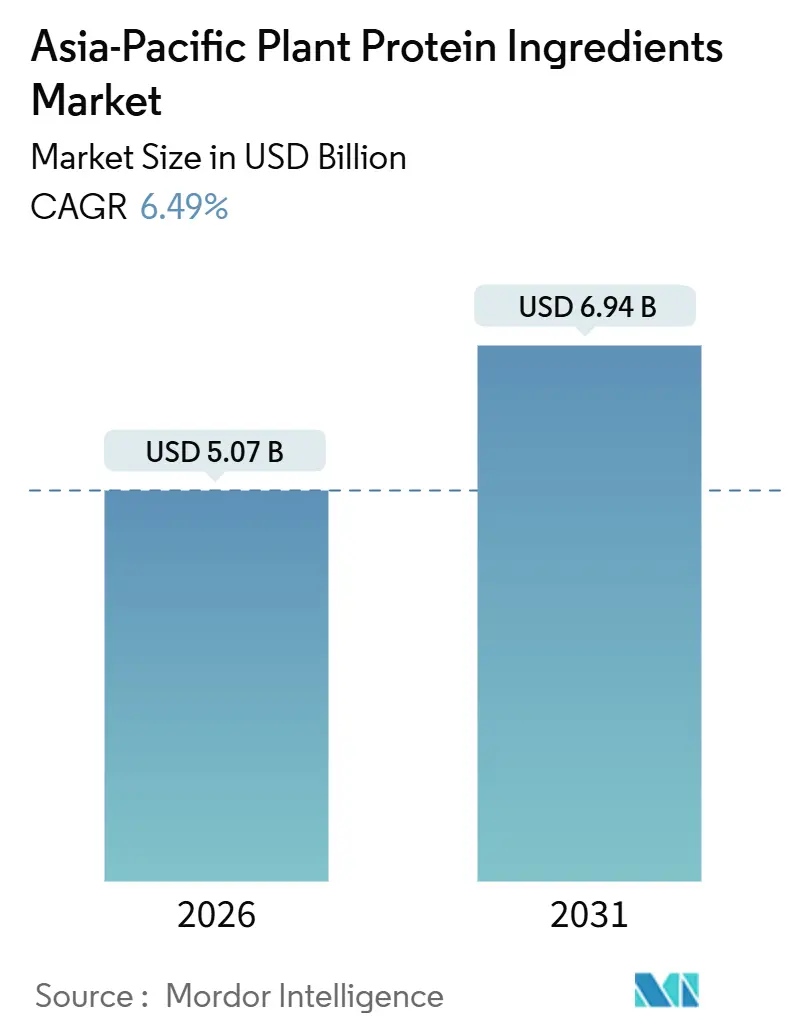

| Tamanho do Mercado (2026) | 5.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína Vegetal da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de ingredientes de proteína vegetal na Ásia Pacífico está avaliado em USD 5,07 mil milhões em 2026 e deverá atingir USD 6,94 mil milhões até 2031, avançando a uma CAGR de 6,49% ao longo do período de previsão. Nos centros urbanos, o mercado de ingredientes de proteína vegetal está a expandir-se, impulsionado por robustas políticas governamentais de nutrição, um aumento da capacidade de co-fabricação em todo o Sudeste Asiático e a adoção generalizada de dietas flexitarianas. No âmbito do processo de análise acelerada de 90 dias para novos alimentos de Singapura, as proteínas obtidas por fermentação de precisão e extrusão estão a ser comercializadas rapidamente. Entretanto, a Política Nacional Agroalimentar 2.0 da Malásia está a injetar MYR 2 mil milhões (USD 450 milhões) em infraestrutura de processamento, dinamizando ainda mais o mercado[1]Fonte: Ministério da Agricultura e Segurança Alimentar, "Introdução à Política Nacional Agroalimentar 2021-2030 (NAP 2.0)," kpkm.gov.my. As marcas regionais estão a capitalizar aplicações de uso duplo, exportando alternativas à carne premium enquanto fornecem ração animal com boa relação custo-benefício para a indústria pecuária doméstica. Ao adquirirem localmente, comprimem os prazos de entrega, evitando os atrasos de envio de 8 a 12 semanas dos isolados anteriormente importados. A dinâmica competitiva é moderada; enquanto as multinacionais estabelecidas utilizam a aquisição global, os especialistas regionais criam nichos com certificação halal, formulações especializadas e valorização de coprodutos agrícolas, garantindo que o mercado permaneça dinâmico e inovador.

Principais Conclusões do Relatório

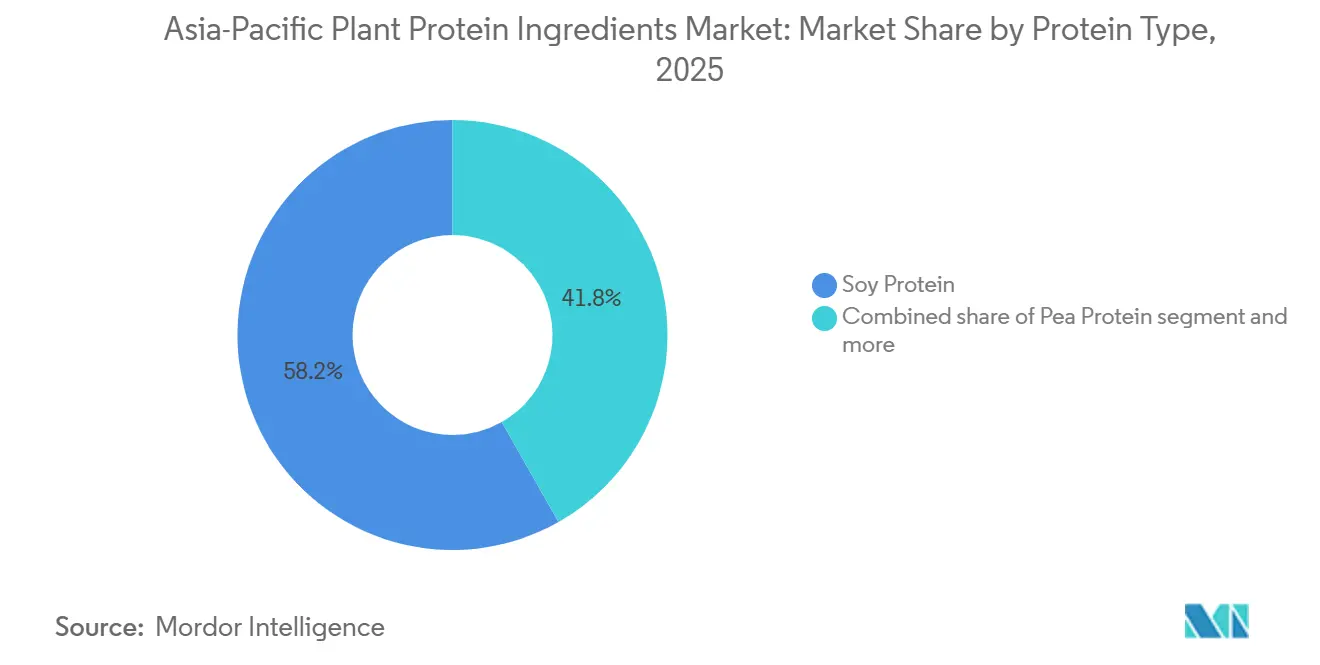

- Por tipo de proteína, a proteína de soja detinha uma quota de 58,20% do mercado de ingredientes de proteína vegetal em 2025; prevê-se que a proteína de ervilha se expanda a uma CAGR de 8,12% até 2031.

- Por utilizador final, os alimentos e bebidas lideraram com 54,42% do tamanho do mercado de ingredientes de proteína vegetal em 2025; prevê-se que a ração animal cresça a uma CAGR de 6,81% até 2031.

- Por geografia, a China dominou com uma contribuição de receita de 34,05% em 2025; prevê-se que a Malásia registe a CAGR mais elevada de 7,23% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Ingredientes de Proteína Vegetal da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população flexitariana e vegana | +1.2% | China urbana, Singapura, Malásia | Médio prazo (2-4 anos) |

| Procura de alimentos funcionais em nutrição desportiva e clínica | +0.9% | Japão, Coreia do Sul, Austrália, Índia urbana | Médio prazo (2-4 anos) |

| Políticas governamentais de nutrição e sustentabilidade | +1.1% | Singapura, Malásia, Tailândia, China | Curto prazo (≤2 anos) |

| Aumento da capacidade de co-fabricação no Sudeste Asiático | +1.0% | Tailândia, Vietname, Malásia, Indonésia | Curto prazo (≤2 anos) |

| Valorização de subprodutos agrícolas | +0.5% | China, Índia, Tailândia | Longo prazo (≥4 anos) |

| Análise de extrusão de precisão a reduzir custos de formulação | +0.6% | Adoção precoce no Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da população flexitariana e vegana

As dietas flexitarianas estão a superar o veganismo estrito em crescimento, com os consumidores a priorizarem cada vez mais o sabor, a conveniência e os perfis completos de aminoácidos. A Sociedade Vegana destacou um aumento de 47% nas SKUs focadas em flexitarianos no Sudeste Asiático entre 2024 e 2025, superando um aumento de 28% nos lançamentos estritamente veganos. A Fundação Temasek de Singapura reforçou esta tendência, investindo milhões em startups híbridas de carne e plantas, facilitando assim a transição financeira dos consumidores que se afastam da carne tradicional. Em centros urbanos como Xangai, Kuala Lumpur e Banguecoque, onde os rendimentos disponíveis excedem USD 15.000, as refeições prontas à base de plantas atingiram mais de 12% de penetração no mercado em 2025. As marcas estão agora a combinar proteínas de ervilha, arroz e feijão-mungo para obter pontuações PDCAAS superiores a 0,95, alinhando-se com as preferências flexitarianas. Estes avanços não só ampliam o potencial de mercado para os ingredientes de proteína vegetal, como também diversificam as suas aplicações.

Procura de alimentos funcionais em nutrição desportiva e clínica

Em 2025, o Japão simplificou as suas Alegações de Função dos Alimentos, abrindo caminho para suplementos focados na sarcopenia derivados de isolados de ervilha e arroz. Esta alteração regulatória facilitou um aumento significativo nas aprovações de ingredientes nos canais clínicos, permitindo aos fabricantes introduzir produtos inovadores direcionados para a saúde muscular. Técnicas como a desamidação enzimática e a extrusão de alta humidade conseguiram mascarar com êxito os aromas indesejados e melhorar as texturas, tornando as formulações à base de plantas mais comparáveis aos laticínios em sabor e textura bucal. Os hospitais na Índia e na Indonésia estão agora a utilizar misturas de soja e ervilha em alimentação entérica, reduzindo significativamente a exposição à lactose para doentes em risco, como aqueles com sistemas digestivos comprometidos ou restrições alimentares específicas. Em conjunto, estes avanços estão a impulsionar o mercado de ingredientes de proteína vegetal para os setores de nutrição institucional, destacando o seu potencial para responder a diversas necessidades nutricionais.

Políticas governamentais de nutrição e sustentabilidade

Em 2025, Singapura alterou a sua Lei de Segurança Alimentar, introduzindo um canal de análise acelerada de 90 dias para novas proteínas vegetais, reduzindo os prazos de aprovação para apenas um sexto do padrão global[2]Fonte: Agência Alimentar de Singapura, "Lei de Segurança e Proteção Alimentar," sfa.gov.sg. Esta medida posiciona Singapura como líder em eficiência regulatória para inovações à base de plantas, incentivando uma entrada mais rápida no mercado para novos produtos. Em 2025, a Malásia introduziu a sua Política Nacional Agroalimentar 2.0, oferecendo aos processadores de proteínas isenções fiscais de 10 anos e arrendamentos subsidiados para promover a produção doméstica e reduzir a dependência das importações. Também em 2025, o Conselho de Investimento da Tailândia aprovou 15 projetos, totalizando USD 240 milhões, com foco em instalações que aproveitam energias renováveis e implementam sistemas de descarga zero de líquidos. Espera-se que estes projetos melhorem a sustentabilidade e a eficiência operacional no setor de proteínas vegetais. Estas políticas estratégicas visam reforçar a segurança alimentar, reduzir as importações e afirmar a dominância nas exportações halal, ao mesmo tempo que aumentam a confiança dos investidores. Grandes intervenientes como ADM, Roquette e Wilmar já responderam, lançando-se em joint ventures e alargando a base de produção do mercado de ingredientes de proteína vegetal.

Aumento da capacidade de co-fabricação no Sudeste Asiático

A fábrica de isolado de soja de 60.000 toneladas da Gemini Food em Chonburi reduziu significativamente os prazos de entrega a partir do pedido para apenas três semanas para os seus clientes japoneses e coreanos, melhorando a eficiência da cadeia de abastecimento e a satisfação dos clientes. Apoiada por 2.400 agricultores de soja contratados, o local de esmagamento da Vietnam Agrifood no valor de USD 100 milhões processa um volume impressionante anualmente, garantindo um fornecimento fiável e seguro de matérias-primas essenciais para a continuidade da produção. Em Singapura, o Centro de Proteínas Verdes da Monde Nissin integra investigação e desenvolvimento, extrusão em escala piloto e testes regulatórios sob o mesmo teto. Esta configuração permite às marcas agilizar a iteração de produtos e obter aprovações regulatórias num prazo rápido de nove meses, acelerando o tempo de chegada ao mercado de novos produtos. O fabrico por contrato no Sudeste Asiático oferece uma vantagem de custo de 20-30% em comparação com a Europa e a América do Norte, tornando-o uma opção muito atrativa para marcas de médio porte que procuram eficiência de custos sem comprometer a qualidade. Esta tendência crescente introduz a capacidade flexível tão necessária, garantindo que o mercado de ingredientes de proteína vegetal permaneça ágil e capaz de responder a aumentos repentinos de procura de forma eficaz.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas de soja e ervilha | -0.8% | Índia, China, Tailândia | Curto prazo (≤2 anos) |

| Questões de perceção sobre alergénios/OGM | -0.6% | Japão, Coreia do Sul, China urbana | Médio prazo (2-4 anos) |

| Variabilidade funcional lote a lote em proteínas novas | -0.4% | Global | Médio prazo (2-4 anos) |

| Escassez de técnicos de extrusão de alta humidade na Ásia Pacífico | -0.3% | Sudeste Asiático, Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das matérias-primas de soja e ervilha

Em 2025, os futuros de soja na Bolsa de Comércio de Chicago flutuaram entre USD 485 e USD 572 por tonelada, impactados pelos atrasos das monções no Madhya Pradesh, Índia, que perturbaram as cadeias de abastecimento e criaram incerteza no mercado. No final do ano, os preços estabilizaram em USD 510 por tonelada à medida que as condições meteorológicas se normalizaram. Os preços das ervilhas amarelas europeias situaram-se entre EUR 420 e 510 por tonelada, impulsionados pela forte procura dos setores de alimentação animal e alimentação humana, destacando a natureza de dupla finalidade desta matéria-prima. Devido à sua limitada capacidade de cobertura de risco, os processadores menores na Tailândia e na Indonésia enfrentaram choques nos preços à vista de até 70%, o que corroeu significativamente as suas margens brutas de 22% para 14%, exercendo pressão adicional sobre a sua sustentabilidade operacional. Entretanto, grandes intervenientes como Cargill e ADM mitigaram os riscos de forma eficaz através de estratégias diversificadas de abastecimento multi-origem e contratos verticalmente integrados, garantindo um maior controlo sobre as suas cadeias de abastecimento. Esta volatilidade persistente tem impedido a rápida expansão do mercado de ingredientes de proteína vegetal, particularmente para empresas de médio porte que estão financeiramente constrangidas e incapazes de absorver tais flutuações de preços.

Questões de perceção sobre alergénios e OGM

Apesar da presença de rótulos sem OGM, um inquérito de 2025 revelou que um número significativo de consumidores japoneses associa a proteína de soja aos OGM, destacando os desafios colocados pela desinformação e a necessidade de uma melhor educação do consumidor. Na Coreia do Sul, um limiar de divulgação de OGM mais rigoroso de 3% em comparação com os 5% da UE introduz custos de conformidade adicionais para os fabricantes, podendo afetar os preços e a competitividade no mercado. As preocupações com alergénios estão a orientar os formuladores de alimentos para bebés e nutrição para idosos para proteínas derivadas de ervilhas, arroz e feijão-mungo, uma vez que estas alternativas são percebidas como mais seguras e com menor probabilidade de desencadear reações alérgicas. O Codex Alimentarius estabeleceu um novo padrão, exigindo a declaração de fontes de proteína que excedam 10 mg/kg, o que complica a formulação de misturas de múltiplas fontes ao exigir uma rotulagem mais detalhada e o cumprimento de regulamentações. Tais perceções e complexidades regulatórias estão a travar o crescimento da procura nos segmentos premium do mercado de ingredientes de proteína vegetal, uma vez que os fabricantes enfrentam custos acrescidos e desafios para satisfazer as expectativas dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: A Proteína de Ervilha Supera a Soja pelo Apelo Sem Alergénios

Em 2025, a proteína de soja liderou o mercado de ingredientes de proteína vegetal com uma quota dominante de 58,20%. O seu domínio é atribuído à sua versatilidade em bebidas, produtos de panificação e alternativas à carne, estabelecendo um equilíbrio custo-benefício entre nutrição e funcionalidade. Reforçada por uma infraestrutura de processamento bem estabelecida e uma rede de abastecimento global, o protagonismo da soja é evidente. No entanto, não está isenta de desafios: as preocupações com alergénios e as perceções sobre OGM apresentam obstáculos modestos. Entretanto, as proteínas de arroz e trigo desfrutam de uma procura estável e de nicho, particularmente nos setores hipoalergénicos e de panificação. Em contraste, as proteínas de cânhamo e batata enfrentam limitações devido a questões regulatórias e de desempenho. No geral, a soja define o padrão de preços e eficiência de formulação no setor regional de proteínas vegetais.

A proteína de ervilha está a emergir como o segmento de crescimento mais rápido, com uma projeção de CAGR de 8,12% até 2031. A sua crescente popularidade é impulsionada pela sua natureza sem alergénios e pelas práticas de cultivo sustentável. Os avanços tecnológicos, como a moagem húmida refinada e a valorização de coprodutos, reduziram os custos em 12%, reforçando a sua competitividade face à soja. Na sequência da aprovação da FSANZ em 2024 para o fava bean e outras fontes emergentes em aplicações premium, o segmento está a aventurar-se na nutrição infantil e clínica. Empresas como a Australian Plant Proteins estão a capitalizar inovações, como concentrados de fava bean mais suaves, para garantir prémios de preço de 25-35%. Esta mudança destaca uma tendência de mercado para misturas diversificadas de múltiplas fontes, com o objetivo de reduzir os riscos de alergénios e da cadeia de abastecimento.

Por Utilizador Final: O Crescimento da Ração Animal Supera o de Alimentos e Bebidas

Em 2025, o mercado de ingredientes de proteína vegetal da Ásia Pacífico viu os alimentos e bebidas dominarem, representando 54,42%. Este domínio deve-se em grande parte à adoção generalizada destes ingredientes em análogos de carne, alternativas a laticínios e bebidas enriquecidas com proteínas. Esta tendência alinha-se perfeitamente com os consumidores da região que gravitam cada vez mais para produtos à base de plantas e enriquecidos. No ano passado, as alternativas à carne registaram um crescimento robusto de 9,2%, impulsionado pela expansão do retalho na China e por novos lançamentos de serviço rápido em Singapura. Entretanto, os análogos de laticínios registaram um aumento de 7,8%, aproveitando estrategicamente as notáveis taxas de intolerância à lactose do Leste Asiático, que excedem 90%. Além disso, o domínio da nutrição desportiva e suplementos alimentares está a recorrer a misturas de ervilha e arroz, garantindo que oferecem produtos sem alergénios com perfis completos de aminoácidos.

A ração animal emergiu como o segmento de utilizador final de crescimento mais rápido no mercado de proteínas vegetais, com projeções que indicam uma CAGR de 6,81% até 2031. Este crescimento acentuado é amplamente atribuído às iniciativas de recuperação da febre suína africana no Vietname e na Tailândia. Estes países estão agora a priorizar proteínas vegetais com boa relação custo-benefício, afastando-se da sua dependência tradicional de farinha de peixe importada. Esta mudança não só reforça a expansão do segmento, como também melhora a resiliência da cadeia de abastecimento, reduzindo a dependência das frequentemente voláteis fontes marinhas. Em paralelo, setores como os alimentos para bebés e a nutrição clínica estão a recorrer a híbridos de soja e ervilha, garantindo a conformidade com os exigentes padrões Codex PDCAAS. Estas dinâmicas em evolução sublinham o papel fundamental da ração animal como motor de volume, evidenciando ao mesmo tempo a sua versatilidade em outras categorias regulamentadas de alto valor.

Análise Geográfica

Em 2025, a China garantiu uma quota dominante de 34,05% do mercado de ingredientes de proteína vegetal da Ásia Pacífico. A supremacia da China é sustentada pela sua capacidade anual de esmagamento, que ultrapassa os 100 milhões de toneladas, e por uma cadeia de abastecimento integrada que liga diretamente as explorações agrícolas do Nordeste aos processadores costeiros. Esta vasta escala permite à China produzir isolados de soja e proteínas texturizadas de forma rentável, respondendo tanto às necessidades domésticas como à procura de exportação. Adicionalmente, os investimentos agrícolas da China, impulsionados por políticas e pela sua proximidade aos principais utilizadores finais, como análogos de carne e ração animal, reforçam a sua liderança no mercado. Em conjunto, estes elementos estabelecem a China como o referencial de preços e volume da região.

A Malásia está preparada para superar os seus homólogos da Ásia Pacífico, ostentando uma CAGR projetada de 7,23% até 2031. Este crescimento é impulsionado por refinarias com certificação halal, inicialmente concebidas para óleo de palma, que alcançam poupanças de até 40% nos custos de capital através da sua reconversão. Estrategicamente posicionada, a Malásia não só responde à procura regional de proteínas com rótulo limpo, como também exporta para mercados de maioria muçulmana. Com ênfase no processamento de valor acrescentado, a Malásia está a melhorar as suas margens em setores como a nutrição desportiva e as aplicações de panificação, posicionando-se para ganhos significativos de quota à medida que as formulações premium ganham força.

O mercado de ingredientes de proteína vegetal da Ásia é uma tapeçaria de contribuições diversas. A co-fabricação está a aumentar na Indonésia e na Tailândia, sublinhada pelas aprovações de projetos no valor de THB 8,2 mil milhões na Tailândia em 2025. A Índia harmoniza os seus centros de soja orientados para a exportação no Gujarat e Maharashtra com uma robusta procura doméstica de proteína vegetal texturizada, em consonância com a sua população vegetariana. Entretanto, o Japão e a Coreia do Sul comandam um prémio significativo para produtos orgânicos e sem OGM. A Austrália destaca-se ao exportar 50% da sua produção de leguminosas para o Sudeste Asiático, e o Vietname está a evoluir para um fornecedor líquido, reforçado por uma nova fábrica de esmagamento de 500.000 toneladas[3]Fonte: Centro Australiano de Inovação em Grãos para Exportação "Leguminosas," aegic.org.au. Mesmo os intervenientes menores, como a Nova Zelândia e as Filipinas, estão a atrair investimentos iniciais, alargando o panorama de mercado da região.

Panorama Competitivo

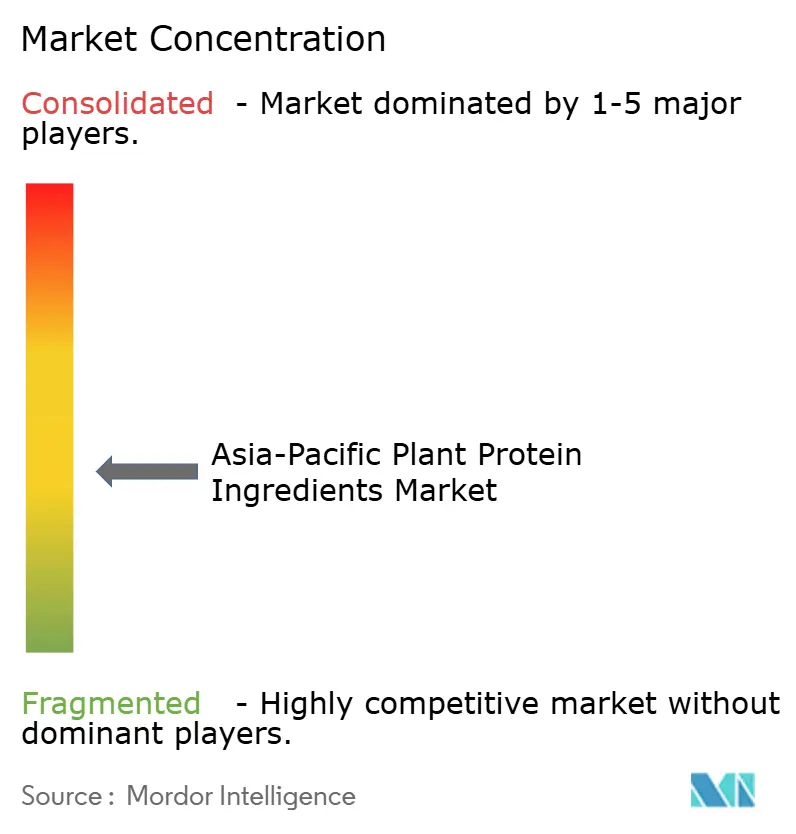

Na Ásia Pacífico, o mercado de ingredientes de proteína vegetal está a assistir a uma fragmentação moderada. Os principais intervenientes como Archer Daniels Midland, Cargill e Roquette utilizam a aquisição global e a fabricação em múltiplos locais para cumprir contratos substanciais em proteínas de soja, ervilha, trigo e arroz. Estas empresas alavancam as suas extensas cadeias de abastecimento e as suas avançadas capacidades de produção para responder à crescente procura de ingredientes de proteínas à base de plantas. Enquanto as entidades globais aproveitam os avanços tecnológicos para manter a sua vantagem competitiva, os especialistas regionais capitalizam o seu profundo conhecimento dos mercados locais e das preferências dos consumidores.

Empresas como Yantai Shuangta Food, Wilmar International e Fuji Oil destacam-se ao alavancar a certificação halal, a integração vertical e a monetização de coprodutos, resultando em margens 18% acima dos seus homólogos de produto único. A certificação halal permite a estas empresas atender a uma demografia mais ampla, enquanto a integração vertical garante um melhor controlo sobre os processos de produção e eficiências de custo. Adicionalmente, a monetização de coprodutos permite-lhes maximizar a utilização de recursos e a rentabilidade. Entretanto, as recentes patentes de 2024 da Burcon NutraScience sobre extração de canola e girassol abrem portas para o licenciamento em formulações sem alergénios, respondendo à crescente procura dos consumidores por produtos com rótulo limpo e sem alergénios.

O processo de aprovação simplificado de 90 dias de Singapura para novas proteínas fomentou um florescente centro de fermentação de precisão, com 12 startups. Esta eficiência regulatória incentiva a inovação e acelera a comercialização de novas soluções proteicas. Concomitantemente, empresas no Japão e na Coreia estão a canalizar investimentos para a extrusão de alta humidade e modificações enzimáticas, melhorando a textura e o sabor para satisfazer as expectativas dos consumidores por alternativas semelhantes à carne. A Australian Plant Proteins e a Proeon Foods estão a criar nichos premium com os seus concentrados de fava bean e feijão-mungo, alcançando prémios de preço de 25-35% acima dos isolados de matéria-prima padrão. Estes produtos premium respondem à crescente procura de fontes de proteínas de alta qualidade e sustentáveis. Coletivamente, estas manobras estratégicas não só intensificam a concorrência no mercado, como também impulsionam a inovação, reforçando o crescimento a longo prazo do setor de ingredientes de proteína vegetal.

Líderes da Indústria de Ingredientes de Proteína Vegetal da Ásia Pacífico

Archer Daniels Midland Company

Fuji Oil Group

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: Numa colaboração estratégica, a ADM uniu forças com a Proeon Foods da Índia para aproveitar o desenvolvimento de proteínas de arroz para o mercado do Sul Asiático, combinando as robustas capacidades de I&D da ADM com as extensas redes de abastecimento da Proeon.

- Abril de 2025: A Roquette e a Wilmar estabeleceram uma joint venture em Singapura com foco na produção de proteína de ervilha. Espera-se que a instalação inicie a produção comercial no segundo trimestre de 2027, com o objetivo de atender à crescente procura global de produtos de proteína à base de plantas.

- Março de 2025: Em Chonburi, a Thai Gemini Food lançou uma linha de produção de isolado de soja de 60.000 toneladas. Esta instalação visa responder a contratos de co-fabricação, servindo principalmente a crescente procura de produtos à base de soja no Japão e na Coreia do Sul.

Âmbito do Relatório do Mercado de Ingredientes de Proteína Vegetal da Ásia Pacífico

Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo são abrangidas como segmentos por Tipo de Proteína. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são abrangidos como segmentos por Utilizador Final. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul, Tailândia, Vietname são abrangidos como segmentos por País.| Proteína de Soja |

| Proteína de Ervilha |

| Proteína de Arroz |

| Proteína de Trigo |

| Proteína de Cânhamo |

| Proteína de Batata |

| Outras Proteínas Vegetais |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas a Laticínios | |

| Carne/Aves/Marisco e Alternativas à Carne | |

| Alimentos Prontos a Comer/Prontos a Cozinhar | |

| Snacks | |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos Alimentares | |

| Alimentos para Bebés e Fórmulas Infantis | |

| Nutrição Desportiva/de Desempenho | |

| Nutrição para Idosos e Nutrição Médica |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietname |

| Resto da Ásia Pacífico |

| Por Tipo de Proteína | Proteína de Soja | |

| Proteína de Ervilha | ||

| Proteína de Arroz | ||

| Proteína de Trigo | ||

| Proteína de Cânhamo | ||

| Proteína de Batata | ||

| Outras Proteínas Vegetais | ||

| Por Utilizador Final | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas a Laticínios | ||

| Carne/Aves/Marisco e Alternativas à Carne | ||

| Alimentos Prontos a Comer/Prontos a Cozinhar | ||

| Snacks | ||

| Ração Animal | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos Alimentares | ||

| Alimentos para Bebés e Fórmulas Infantis | ||

| Nutrição Desportiva/de Desempenho | ||

| Nutrição para Idosos e Nutrição Médica | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietname | ||

| Resto da Ásia Pacífico | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes de Proteínas opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais & Cosméticos são considerados utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/seco para utilização como agente de ligação ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizador Final Enriquecido com Proteínas no Volume Global do Mercado de Utilizador Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizador Final - O volume do mercado de utilizador final é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto de amino como de ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo azoto, como a creatina, hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca soldado negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes de a produção de leite materno começar. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia entre 40-90% em peso. |

| Base seca de proteína | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelelina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura numa placa perfurada ou fieira concebida para produzir a forma necessária. O alimento extrudido é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para os feijões amarelos partidos. |

| FDA | Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é transformado em grânulos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível a formação ou manutenção de uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Serviço de restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de um gel. |

| GHG | Gás com Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas nos cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decomposição de proteínas grandes e complexas em pedaços menores. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com um estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, porcos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir muitos materiais alimentares de celulose, como ervas. |

| MPC | Concentrado de proteína de leite |

| MPI | Isolado de proteína de leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais, ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas do ovo) que está prontamente disponível para consumo por cada pessoa numa determinada população. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) que está prontamente disponível para consumo por cada pessoa numa determinada população. |

| Quorn | É uma proteína microbiana fabricada utilizando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como ligante, sendo depois ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou confeção através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado com antecedência, sem necessidade de confeção ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial para a saúde. |

| Chouriço/Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é então geralmente recheada numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Softgel | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original, bem como as suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também designada por ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em investigação documental e revisão de literatura; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: De forma a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas de investigação primária provenientes do mercado estudado. Os respondentes são selecionados por níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Subscrição