Tamanho e Participação do Mercado de Proteína de Ervilha dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

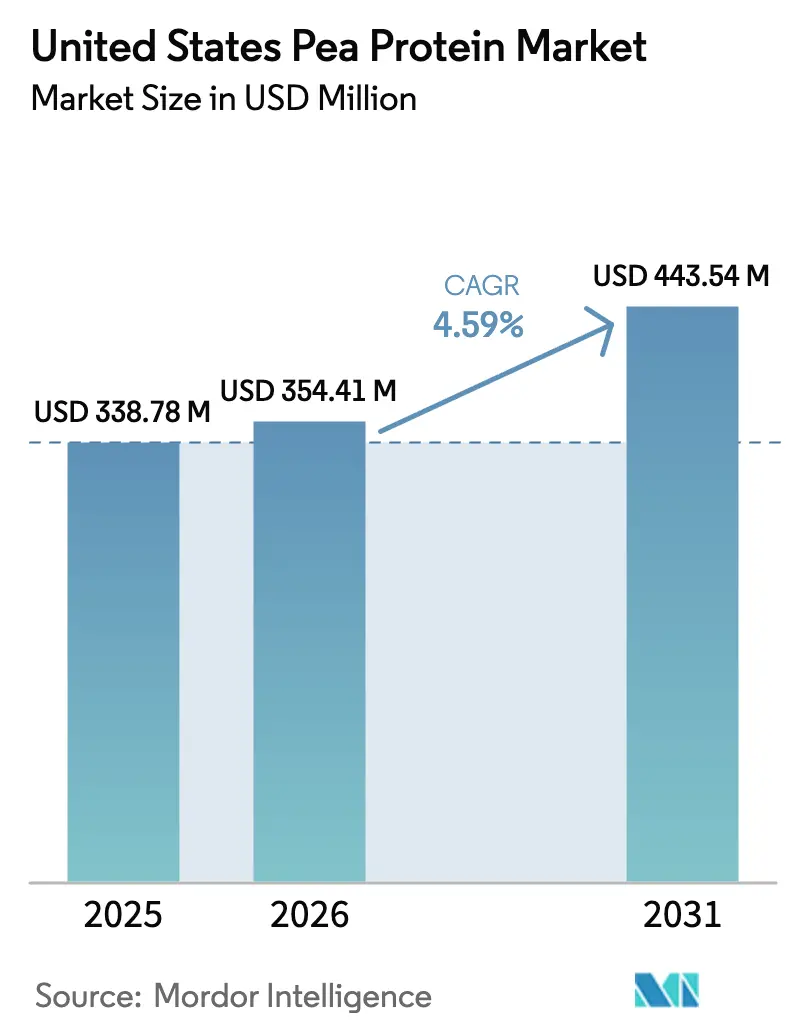

| Tamanho do mercado no ano base (2025) | 338.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 354.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 443.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Proteína de Ervilha dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de proteína de ervilha dos Estados Unidos foi avaliado em USD 338,78 milhões em 2025 e estima-se que cresça de USD 354,41 milhões em 2026 para atingir USD 443,54 milhões até 2031, a um CAGR de 4,59% durante o período de previsão (2026-2031). Este crescimento é impulsionado principalmente pela crescente preferência dos consumidores por fontes de proteína de origem vegetal e com rótulo limpo, à medida que consumidores preocupados com a saúde buscam cada vez mais ingredientes naturais, minimamente processados e com rotulagem transparente. A crescente popularidade dos estilos de vida vegetariano, vegano e flexitariano nos Estados Unidos está acelerando significativamente a adoção da proteína de ervilha em múltiplas categorias de alimentos. Sua incorporação crescente em substitutos de carne, bebidas sem laticínios, iogurtes à base de plantas, barras de proteína, shakes prontos para beber e produtos de nutrição esportiva continua a ampliar sua base de aplicações. Além disso, os fabricantes estão investindo ativamente em tecnologias avançadas de processamento e melhorias de formulação para aprimorar o sabor, a textura, a solubilidade e a funcionalidade geral, abordando preocupações anteriores relacionadas ao sabor e à sensação na boca.

Principais Conclusões do Relatório

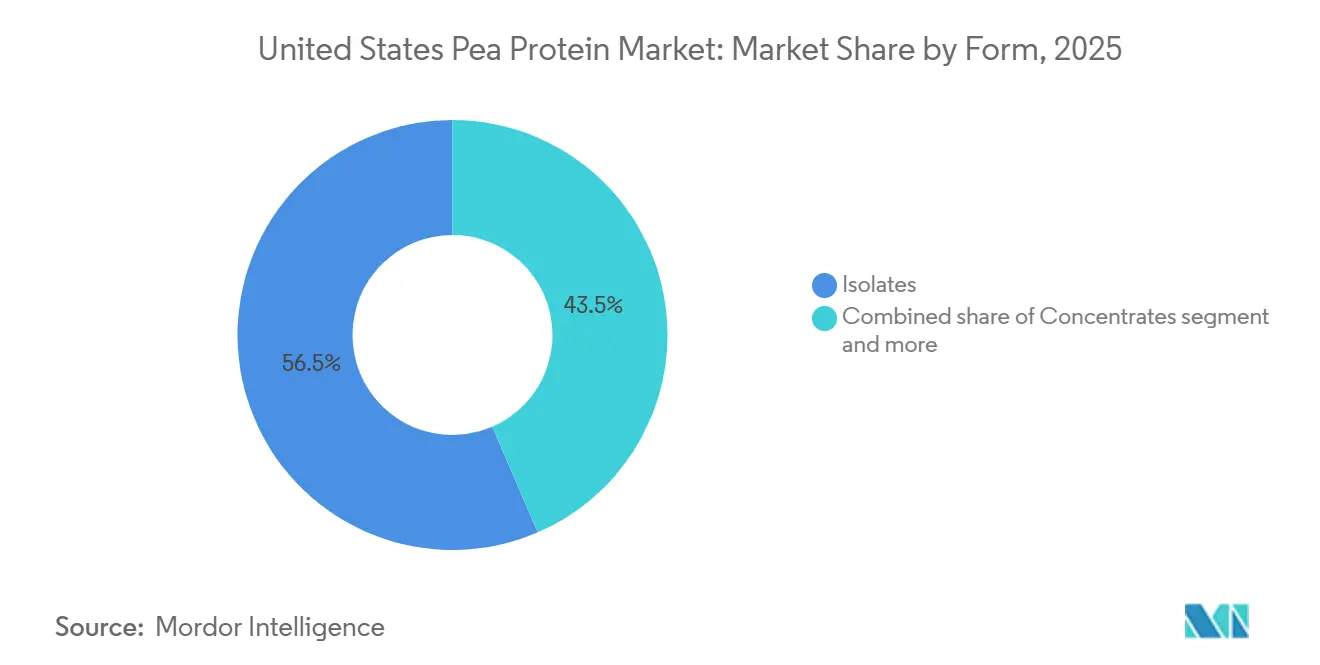

- Por forma, os isolados lideraram com 56,49% de participação na receita em 2025, enquanto os concentrados têm previsão de avançar a um CAGR de 5,04% até 2031.

- Por natureza, os graus convencionais representaram 79,38% da receita de 2025, enquanto as variantes orgânicas devem crescer a um CAGR de 5,89% até 2031.

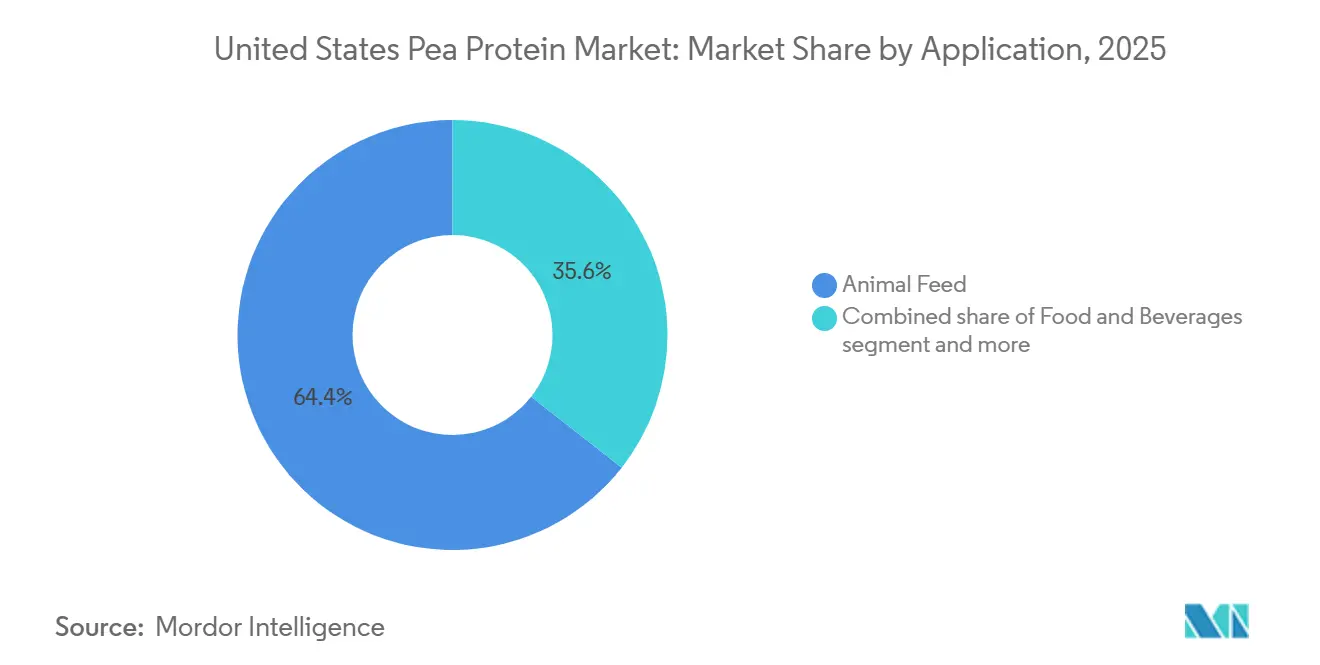

- Por aplicação, a ração animal deteve 64,41% da participação do mercado de proteína de ervilha dos Estados Unidos em 2025, e os suplementos representam o segmento de crescimento mais rápido com um CAGR de 5,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Ervilha dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dietas à base de plantas e flexitarianas | +1.2% | Nacional, com concentração em centros urbanos costeiros e cidades universitárias | Médio prazo (2-4 anos) |

| Preferência do consumidor por rotulagem limpa e transparente | +0.8% | Nacional, mais forte nas regiões Nordeste e Pacífico | Curto prazo (≤ 2 anos) |

| Forte demanda de nutrição esportiva e suplementos proteicos | +1.0% | Nacional, com ganhos iniciais na Califórnia, Texas e Flórida | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde e bem-estar entre os consumidores | +0.7% | Nacional, acelerando em demografias suburbanas e afluentes | Longo prazo (≥ 4 anos) |

| Uso crescente em substitutos de carne e alimentos à base de plantas | +0.6% | Nacional, liderado por áreas metropolitanas e canais de serviços de alimentação | Médio prazo (2-4 anos) |

| Sustentabilidade e benefícios ambientais do cultivo de ervilhas | +0.5% | Nacional, com influência regulatória dos programas de conservação do USDA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de dietas à base de plantas e flexitarianas

A crescente adoção de dietas à base de plantas e flexitarianas nos Estados Unidos está impulsionando significativamente a demanda por proteína de ervilha. De acordo com o Relatório do Good Food Institute, cerca de 60% dos domicílios americanos adquiriram algum tipo de alimento à base de plantas em 2024, refletindo uma forte mudança em direção a hábitos alimentares com foco em plantas[1]Fonte: Good Food Institute, "Perspectivas do mercado varejista dos EUA para o setor de alimentos à base de plantas", gfi.org. Os consumidores buscam cada vez mais alternativas às proteínas de origem animal por razões de saúde, ambientais e éticas, o que criou um mercado mais amplo para produtos de proteína de ervilha. A proteína de ervilha é particularmente valorizada por sua natureza livre de alérgenos, sabor neutro e versatilidade em aplicações como bebidas, substitutos de carne e suplementos nutricionais. Os fabricantes de alimentos e bebidas estão respondendo incorporando proteína de ervilha em uma variedade de produtos, desde shakes proteicos até barras de lanches. À medida que mais domicílios incluem itens à base de plantas em sua dieta regular, o mercado de proteína de ervilha dos Estados Unidos está posicionado para um crescimento constante nos próximos anos.

Preferência do consumidor por rotulagem limpa e transparente

A preferência do consumidor por rotulagem limpa e transparente está moldando as decisões de compra no mercado de proteína de ervilha dos Estados Unidos. De acordo com a Pesquisa de Alimentos e Saúde da IFIC de 2024, alimentos rotulados como "Natural", "Orgânico" ou "Saudável" estão entre os principais sinais nas lojas, com 36% dos consumidores americanos preferindo tais rótulos[2]Fonte: Conselho Internacional de Informação Alimentar, "PESQUISA de Alimentos e Saúde da IFIC 2024", ific.org. Esta tendência reflete a crescente demanda por produtos com listas de ingredientes claras, certificações não-OGM e processamento mínimo. Os fabricantes estão cada vez mais focados em formulações com rótulo limpo para atender a essas expectativas, o que influencia as estratégias de desenvolvimento de produtos e marketing. A proteína de ervilha, sendo livre de alérgenos e de origem vegetal, alinha-se bem com essas preferências, permitindo que as empresas atraiam consumidores preocupados com a saúde e com o meio ambiente. A rotulagem transparente também constrói confiança e incentiva compras repetidas, especialmente nos segmentos de alimentos premium e funcionais.

Forte demanda de nutrição esportiva e suplementos proteicos

O mercado de proteína de ervilha dos Estados Unidos está experimentando um forte crescimento devido à crescente demanda em suplementos proteicos e nutrição esportiva. Por exemplo, de acordo com a Associação de Saúde e Fitness, cerca de 77 milhões de americanos utilizaram instalações de fitness em 2024, destacando uma base substancial de consumidores focados em saúde, fitness e desempenho[3]Fonte: Associação de Saúde e Fitness, "Relatório do Consumidor de Saúde e Fitness dos EUA 2025" healthandfitness.org. Esses indivíduos recorrem cada vez mais à proteína de ervilha como uma alternativa vegetal e livre de alérgenos às tradicionais proteínas de soro de leite e soja, para apoiar a recuperação muscular, a resistência e o bem-estar geral. Seu alto teor proteico, sabor neutro e fácil digestibilidade a tornam ideal para pós proteicos, substitutos de refeição e shakes prontos para beber. As marcas de nutrição esportiva estão expandindo suas linhas de produtos para incluir formulações com proteína de ervilha, respondendo à preferência dos consumidores por opções veganas e de rótulo limpo. A crescente ênfase em alimentos funcionais e estilos de vida ativos impulsiona ainda mais a incorporação da proteína de ervilha em suplementos.

Crescente conscientização sobre saúde e bem-estar entre os consumidores

A crescente conscientização sobre saúde e bem-estar entre os consumidores está influenciando significativamente o mercado de proteína de ervilha dos Estados Unidos. Mais indivíduos estão priorizando dietas equilibradas, alimentos ricos em nutrientes e alternativas à base de plantas para apoiar o bem-estar geral. A proteína de ervilha, sendo rica em proteínas, com baixo teor de alérgenos e de fácil digestão, alinha-se bem com essas prioridades dos consumidores. Ela é cada vez mais incorporada em lanches, bebidas, substitutos de refeições e alimentos funcionais destinados a promover o fitness, o controle de peso e a saúde geral. A tendência em direção à saúde preventiva e à nutrição focada no estilo de vida incentiva os fabricantes a desenvolver produtos que enfatizem ingredientes naturais, com rótulo limpo e sustentáveis. Além disso, campanhas educativas e cobertura da mídia sobre os benefícios das proteínas de origem vegetal impulsionam ainda mais o interesse dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção e processamento mais elevados do que as proteínas convencionais | -0.9% | Nacional, mais agudo em regiões distantes dos centros de processamento do Alto Meio-Oeste | Curto prazo (≤ 2 anos) |

| Sensibilidade ao preço entre os consumidores do mercado de massa | -0.6% | Nacional, concentrado em canais de varejo de valor e serviços de alimentação | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de matéria-prima e dependência das colheitas de ervilha | -0.5% | Nacional, com exposição aguda nas zonas de produção de Montana e Dakota do Norte | Curto prazo (≤ 2 anos) |

| Desafios de sabor e aroma em determinadas aplicações alimentares | -0.7% | Nacional, mais pronunciado nos segmentos de bebidas e alternativas a laticínios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de produção e processamento mais elevados do que as proteínas convencionais

Os custos de produção e processamento mais elevados em comparação com as proteínas convencionais estão limitando a adoção generalizada de proteína de ervilha no mercado dos Estados Unidos. A extração e o refinamento da proteína de ervilha em isolados e concentrados requerem equipamentos especializados e processos intensivos em energia, o que aumenta as despesas de fabricação. Esses custos mais elevados geralmente se refletem no preço final do produto, tornando a proteína de ervilha menos competitiva em relação às proteínas tradicionais como soja, soro de leite e caseína. Fabricantes de alimentos de pequeno e médio porte podem enfrentar restrições orçamentárias ao incorporar proteína de ervilha em suas formulações. Além disso, as flutuações na disponibilidade e qualidade da matéria-prima podem elevar ainda mais os custos de produção. Embora a demanda dos consumidores por proteínas de origem vegetal esteja crescendo, a sensibilidade ao preço entre os compradores do mercado convencional continua a influenciar as decisões de compra.

Sensibilidade ao preço entre os consumidores do mercado de massa

A sensibilidade ao preço entre os consumidores do mercado de massa está afetando a adoção de proteína de ervilha nos Estados Unidos. Embora a proteína de ervilha ofereça benefícios para a saúde e funcionais, seu custo mais elevado em comparação com as proteínas convencionais pode torná-la menos atraente para compradores com orçamento limitado. Muitos consumidores no segmento convencional priorizam a acessibilidade em detrimento de atributos especiais, limitando a penetração em larga escala em produtos alimentares e bebidas do cotidiano. Essa sensibilidade pode influenciar as decisões de compra de itens como barras de proteína, shakes e lanches, onde o preço desempenha um papel fundamental. Varejistas e fabricantes devem equilibrar a qualidade do produto com preços competitivos para atrair esse segmento demográfico. Além disso, estratégias promocionais e ofertas em embalagens de valor são frequentemente necessárias para incentivar a experimentação e as compras repetidas. Como resultado, o comportamento do consumidor sensível ao preço pode desacelerar o crescimento do mercado e restringir a adoção em aplicações sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Dominam, Concentrados Aceleram

Os isolados de proteína de ervilha representaram a maior participação do mercado de proteína de ervilha dos Estados Unidos em 2025, capturando 56,49% da receita total, principalmente devido à sua alta concentração de proteína e vantagens funcionais. Com níveis de pureza de proteína tipicamente variando entre 85–90%, os isolados são amplamente preferidos em aplicações que requerem valor nutricional consistente e atributos sensoriais limpos. Seu perfil de sabor neutro e excelente solubilidade os tornam especialmente adequados para bebidas proteicas prontas para beber, pós nutricionais e produtos de nutrição médica. Os isolados também são amplamente utilizados em fórmulas infantis e nutrição clínica, onde a digestibilidade e as características livres de alérgenos são críticas. Os fabricantes de alimentos e bebidas favorecem cada vez mais os isolados para formulações premium e orientadas ao desempenho.

Os concentrados de proteína de ervilha estão projetados para ser o segmento de crescimento mais rápido no mercado, registrando um CAGR de 5,04% durante o período de previsão (2026-2031). O crescimento é amplamente impulsionado pela sua relação custo-benefício em comparação com os isolados, tornando-os atraentes para aplicações sensíveis ao preço e de alto volume. Os concentrados são cada vez mais adotados em formulações de panificação, lanches, cereais e análogos de carne, onde o enriquecimento proteico moderado é suficiente. Sua intensidade de processamento relativamente menor também se alinha com as tendências de ingredientes com rótulo limpo e minimamente processados. Além disso, os fabricantes de alimentos estão aproveitando os concentrados para equilibrar funcionalidade e acessibilidade sem comprometer o posicionamento à base de plantas.

Por Natureza: Convencional Lidera, Orgânico Avança

Os graus convencionais dominaram o mercado de proteína de ervilha dos Estados Unidos em 2025, representando 79,38% da receita total, apoiados por sua ampla disponibilidade e vantagens de custo. Esses produtos são amplamente utilizados em aplicações convencionais de alimentos e bebidas, incluindo produtos de panificação, lanches, bebidas e substitutos de carne. A proteína de ervilha convencional se beneficia de cadeias de fornecimento estabelecidas e capacidades de produção em larga escala, que ajudam os fabricantes a manter qualidade e preços consistentes. Os processadores de alimentos frequentemente preferem variantes convencionais para formulações de alto volume, onde a acessibilidade e a confiabilidade funcional são considerações fundamentais. O segmento também desfruta de forte demanda de produtos de nutrição esportiva e bem-estar geral voltados para consumidores do mercado de massa.

A proteína de ervilha orgânica deve ser o segmento de crescimento mais rápido no mercado dos Estados Unidos, expandindo-se a um CAGR de 5,89% até 2031. O crescimento é impulsionado pela crescente preferência dos consumidores por ingredientes alimentares orgânicos, não-OGM e com rótulo limpo. A crescente conscientização sobre agricultura sustentável e práticas agrícolas livres de produtos químicos está apoiando ainda mais a demanda por variantes orgânicas. A proteína de ervilha orgânica está ganhando espaço em alimentos à base de plantas premium, suplementos nutricionais e produtos de nutrição infantil. Embora as variantes orgânicas tenham preços mais elevados, os consumidores estão cada vez mais dispostos a pagar pelos benefícios percebidos para a saúde e o meio ambiente. A expansão contínua de linhas de produtos com certificação orgânica e a disponibilidade no varejo devem acelerar o crescimento do segmento durante o período de previsão.

Por Aplicação: Ração Animal Domina, Suplementos Avançam

Por aplicação, a ração animal dominou o mercado de proteína de ervilha dos Estados Unidos em 2025, representando 64,41% da participação total do mercado, impulsionada pelo seu uso crescente como fonte de proteína vegetal sustentável na nutrição de animais de criação e de estimação. A proteína de ervilha é cada vez mais incorporada em formulações de ração devido ao seu perfil favorável de aminoácidos e alta digestibilidade. Os fabricantes de ração valorizam a proteína de ervilha como alternativa aos ingredientes à base de soja, particularmente em meio a preocupações relacionadas a alérgenos e volatilidade de preços. Sua compatibilidade com dietas de aves, aquicultura e animais de companhia apoia ainda mais a adoção generalizada. O segmento também se beneficia da crescente demanda por produtos de ração para animais de estimação à base de plantas e com rótulo limpo.

O segmento de suplementos está projetado para ser a aplicação de crescimento mais rápido no mercado de proteína de ervilha dos Estados Unidos, registrando um CAGR de 5,58% até 2031. O crescimento é alimentado pelo crescente foco dos consumidores em fitness, estilos de vida ativos e dietas enriquecidas com proteínas. A proteína de ervilha é amplamente utilizada em pós proteicos, substitutos de refeições e produtos de nutrição funcional devido aos seus atributos livres de alérgenos e adequados para veganos. O segmento é ainda apoiado pela crescente adoção entre consumidores intolerantes à lactose e preocupados com a saúde. A inovação de produtos, incluindo melhor mascaramento de sabor e solubilidade aprimorada, está expandindo seu uso em suplementos nutricionais. À medida que a demanda por nutrição esportiva e de bem-estar à base de plantas continua a crescer, espera-se que o segmento de suplementos experimente um crescimento sustentado ao longo do período de previsão.

Análise Geográfica

O mercado de proteína de ervilha dos Estados Unidos apresenta significativa diversidade regional, com padrões de produção e consumo influenciados pela capacidade agrícola e pelas preferências dos consumidores. A região do Meio-Oeste, conhecida como a principal área de cultivo de ervilhas do país, representa uma parcela substancial do cultivo doméstico de ervilhas. Estados como Dakota do Norte, Montana e Minnesota têm condições climáticas e qualidade do solo favoráveis que suportam o cultivo de ervilhas de alto rendimento, garantindo um fornecimento constante de matérias-primas para a extração de proteínas. Esta região também se beneficia de uma infraestrutura de processamento bem estabelecida, permitindo que os fabricantes produzam isolados e concentrados de forma eficiente. A disponibilidade de matérias-primas de origem local ajuda a reduzir os custos de transporte e garante qualidade consistente, tornando o Meio-Oeste um polo estratégico para o setor de proteína de ervilha.

As regiões Oeste e Sul dos Estados Unidos estão emergindo como principais mercados de consumo, impulsionados pela crescente demanda em serviços de alimentação, varejo e suplementos. Centros urbanos como Los Angeles, Nova York e Chicago mostram alta adoção de dietas à base de plantas, impulsionando o uso de proteína de ervilha em lanches, bebidas e substitutos de carne. Consumidores preocupados com a saúde e flexitarianos nessas regiões preferem opções de proteína livres de alérgenos, sustentáveis e com rótulo limpo, o que aumentou a penetração no mercado.

Os mercados do Nordeste e do Sudeste dos EUA estão testemunhando um crescimento gradual devido ao aumento da conscientização sobre nutrição à base de plantas e sustentabilidade ambiental. Os canais de varejo e comércio eletrônico estão se expandindo nessas regiões, oferecendo maior acessibilidade a produtos de proteína de ervilha. A adoção institucional em escolas, hospitais e refeitórios corporativos também está contribuindo para a demanda. Linhas de produtos orgânicos e especiais estão ganhando popularidade em centros urbanos de alta renda, refletindo a disposição dos consumidores de pagar um prêmio por qualidade e sustentabilidade.

Cenário Competitivo

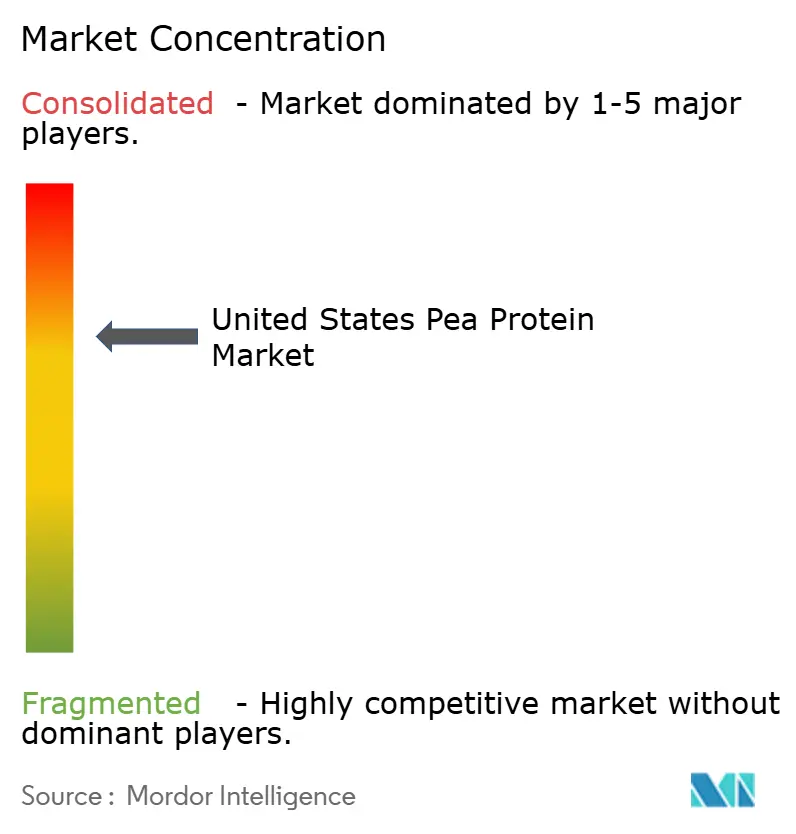

O mercado de proteína de ervilha dos Estados Unidos é altamente consolidado, com um número limitado de players-chave controlando uma parcela significativa da produção e distribuição. As principais empresas, incluindo Archer Daniels Midland Company, Cargill, Incorporated e Roquette Frères, dominam o mercado por meio de capacidades de fabricação estabelecidas, extensas redes de fornecimento e forte reconhecimento de marca. Essas empresas aproveitam sua expertise tecnológica para produzir isolados e concentrados de proteína de ervilha de alta qualidade que atendem às diversas necessidades dos fabricantes de alimentos, bebidas e suplementos. A consolidação permite que os players líderes mantenham poder de precificação e influenciem os padrões do mercado, particularmente em relação à pureza da proteína, solubilidade e desempenho funcional.

A concorrência no mercado é impulsionada principalmente pela inovação de produtos e diferenciação funcional. As empresas estão investindo fortemente em pesquisa e desenvolvimento para melhorar o sabor, a textura e a solubilidade da proteína de ervilha, atendendo a aplicações que vão desde bebidas prontas para beber até nutrição infantil. Colaborações e parcerias estratégicas entre fabricantes de ingredientes e marcas de serviços de alimentação fortalecem ainda mais o posicionamento competitivo. Os players líderes também se concentram em certificações de rótulo limpo, não-OGM e livres de alérgenos para atender às preferências dos consumidores, criando diferenciação adicional.

Apesar do domínio dos players-chave, as tendências emergentes oferecem oportunidades para novos entrantes e marcas de nicho. Variantes de proteína de ervilha orgânica especializadas e blends inovadores para nutrição esportiva e alimentos funcionais estão ganhando espaço. Empresas menores e startups estão mirando segmentos de consumidores premium e preocupados com a saúde, frequentemente focando em sustentabilidade e rastreabilidade como principais argumentos de venda. No entanto, a natureza consolidada do mercado significa que a pressão competitiva permanece alta, exigindo inovação contínua de produtos, parcerias estratégicas e investimentos em marketing para capturar e reter participação de mercado.

Líderes do Setor de Proteína de Ervilha dos Estados Unidos

-

Archer Daniels Midland Company

-

Kerry Group PLC

-

Bunge Global SA

-

Cargill, Incorporated

-

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Axiom Foods lançou o Vegotein N Neutral, um ingrediente de proteína de ervilha, para atender à crescente demanda por proteínas de origem vegetal no mercado. Este produto, derivado de ervilhas amarelas não-OGM, oferece uma concentração de proteína de 80% e é totalmente digestível, tornando-o uma escolha adequada para diversas aplicações.

- Dezembro de 2024: A Burcon NutraScience apresentou o Peazazz C, um concentrado de proteína de ervilha desenvolvido para extrusão de alta umidade em substitutos de carne. Com uma capacidade de retenção de água 15% superior em comparação com concentrados concorrentes, o Peazazz C promete hambúrgueres e salsichas à base de plantas mais suculentos. O produto é voltado para fabricantes de alimentos em busca de texturizantes com rótulo limpo.

- Abril de 2024: A Ingredion lançou o VITESSENCE Pea 200 D, um concentrado de proteína de ervilha texturizado desenvolvido para nuggets e tiras à base de plantas. Utilizando extrusão de dupla rosca para alinhar as fibrilas de proteína, o produto alcança um perfil de mastigação que painéis sensoriais avaliaram dentro de 10% do frango tradicional. Com preço entre USD 5-6 por quilograma, ele estrategicamente compete com os isolados em termos de custo.

Escopo do Relatório do Mercado de Proteína de Ervilha dos Estados Unidos

A proteína de ervilha é um pó proteico de alta qualidade, de origem vegetal, feito de ervilhas amarelas partidas, popular em dietas veganas, sem laticínios e adequadas para alérgicos, valorizado por sua digestibilidade, teor de ferro e aminoácidos essenciais. O mercado de proteína de ervilha dos Estados Unidos é segmentado por forma, natureza e aplicação. Por forma, o mercado é segmentado em concentrados, isolados e texturizados/hidrolisados. Por natureza, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, alimentos e bebidas, e suplementos. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Convencional |

| Orgânico |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Produtos Lácteos e Alternativas a Laticínios | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Substitutos de Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Por Forma | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Ração Animal | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Produtos Lácteos e Alternativas a Laticínios | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Substitutos de Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácido e ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína variando de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijão-fava amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungo é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura