Tamanho e Participação do Mercado de Serviços de Folha de Pagamento dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

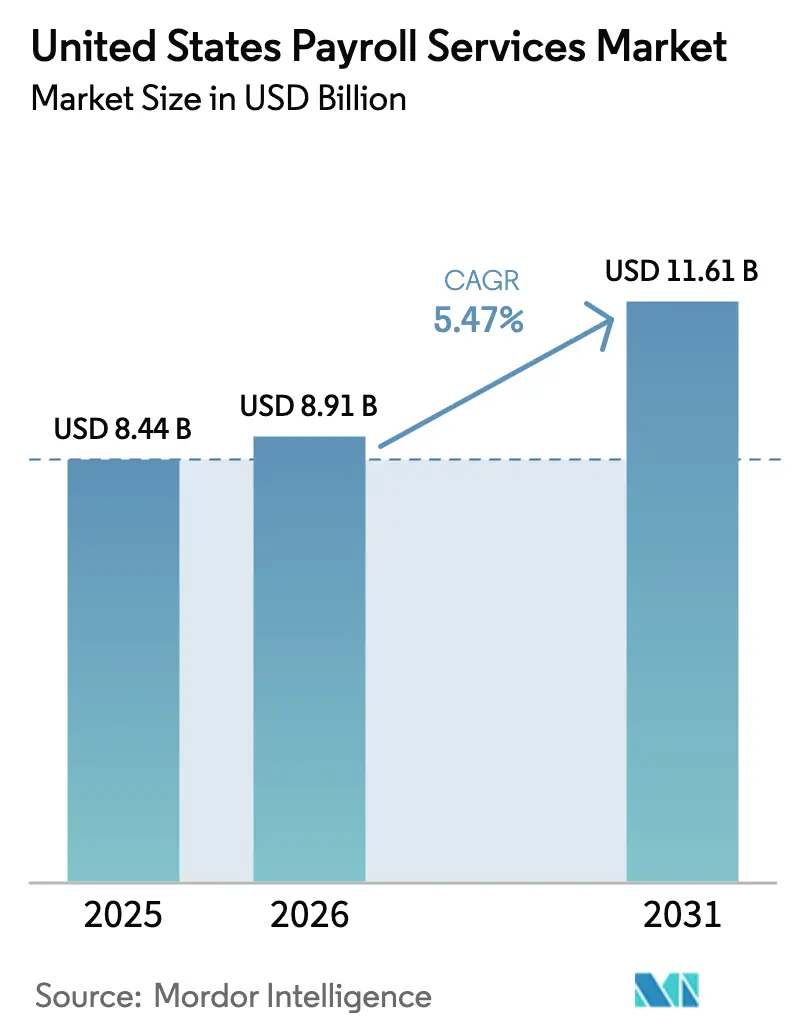

| Tamanho do mercado no ano base (2025) | 8.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Folha de Pagamento dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de folha de pagamento dos Estados Unidos cresça de USD 8,44 bilhões em 2025 para USD 8,91 bilhões em 2026, com previsão de atingir USD 11,61 bilhões até 2031 a um CAGR de 5,47% no período 2026-2031. O crescimento da demanda origina-se da crescente complexidade regulatória, das rápidas mudanças tecnológicas e do foco crescente dos empregadores na contenção de custos. Os empregadores devem agora cumprir o limite de horas extras do Departamento do Trabalho dos EUA de julho de 2024, fixado em USD 43.888, o que força a modernização dos sistemas legados de folha de pagamento[1]Departamento do Trabalho dos EUA, "Alterações na Regra de Horas Extras," DOL.gov.. Vinte e três estados também operam programas de licença familiar e médica remunerada com bases salariais e cronogramas de contribuição exclusivos, ampliando o ônus de conformidade para empregadores que atuam em múltiplos estados. Pequenas empresas, a maioria das quais carece de expertise interna em folha de pagamento, recorrem cada vez mais à terceirização para conter custos administrativos, proteger dados e manter a precisão. Simultaneamente, a folha de pagamento integrada oferecida por plataformas de fintech amplia a base endereçável do mercado de serviços de folha de pagamento dos Estados Unidos ao combinar pagamentos, benefícios e funcionalidades fiscais em uma única interface de usuário.

Principais Conclusões do Relatório

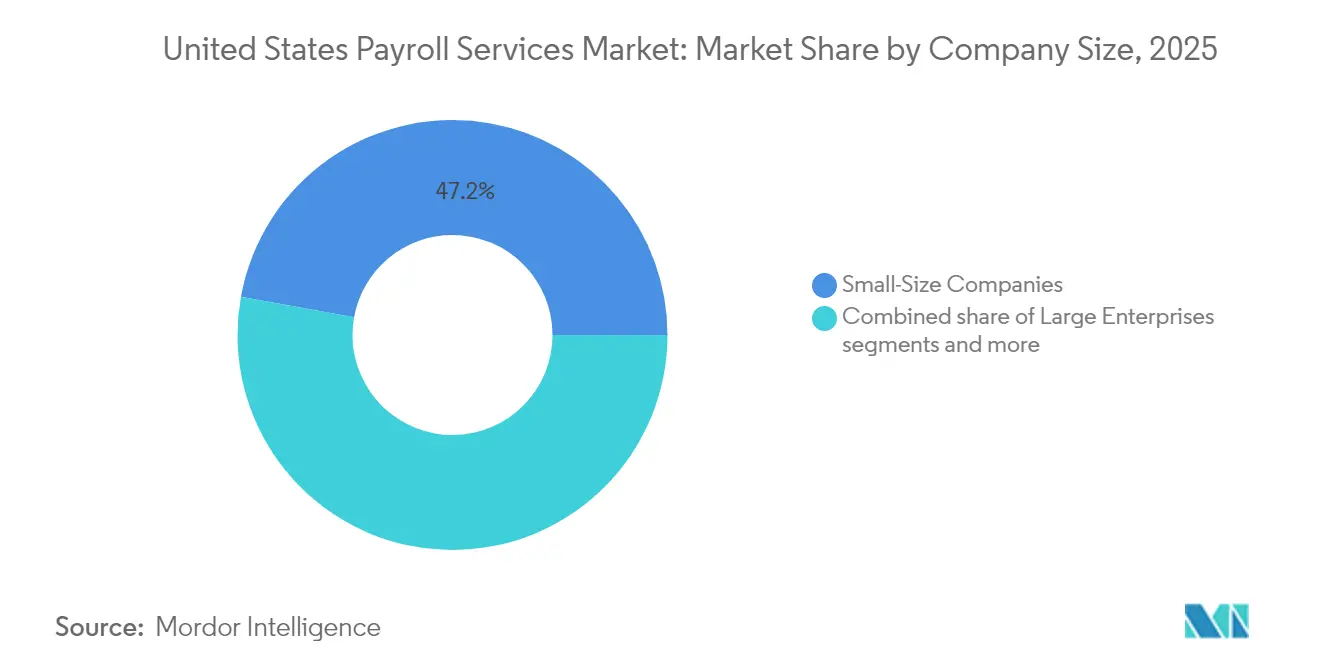

- Por porte da empresa, as Pequenas Empresas detinham 47,15% da participação do mercado de serviços de folha de pagamento dos Estados Unidos em 2025, enquanto as Pequenas Empresas têm projeção de registrar o CAGR mais rápido de 10,95% até 2031.

- Por usuário final, a saúde respondeu por 21,05% do tamanho do mercado de serviços de folha de pagamento dos Estados Unidos em 2025; o setor de TI tem previsão de registrar o CAGR mais elevado de 10,49% até 2031.

- Por geografia, o Sul dominou com 34,98% da participação do mercado de serviços de folha de pagamento dos Estados Unidos em 2025, enquanto o Oeste avança a um CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Folha de Pagamento dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de folha de pagamento baseada em nuvem | +1.8% | Nacional; ganhos iniciais no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Crescente complexidade tributária e trabalhista em múltiplos estados | +2.1% | Nacional; mais forte nos corredores de múltiplos estados do Sul e Oeste | Longo prazo (≥ 4 anos) |

| Terceirização por PMEs para reduzir o ônus administrativo | +1.5% | Nacional; concentrado no Meio-Oeste com forte presença manufatureira | Curto prazo (≤ 2 anos) |

| Convergência de plataformas de gestão de capital humano e folha de pagamento | +1.2% | Nacional; foco em grandes empresas nos centros financeiros do Nordeste | Médio prazo (2-4 anos) |

| Acesso a salários antecipados integrado em pacotes de folha de pagamento | +1.3% | Nacional, com adoção inicial em centros do setor de serviços | Curto prazo (≤ 2 anos) |

| Detecção de anomalias baseada em IA reduzindo custos de erros | +1.6% | Nacional, maior adoção em folhas de pagamento de grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Folha de Pagamento Baseada em Nuvem

A migração para a nuvem se acelera porque os empregadores preferem plataformas que oferecem atualizações automáticas, acessibilidade 24 horas por dia, 7 dias por semana, e menores custos de infraestrutura. A arquitetura em nuvem da ADP já processa a folha de pagamento de mais de 41 milhões de trabalhadores, demonstrando a escalabilidade e a confiabilidade do modelo[2]Equipe Editorial da ADP, "O Potencial da Folha de Pagamento em 2025," ADP.com.. Para pequenas e médias empresas, uma implantação em nuvem normalmente é concluída em dias, muito mais rápido do que as semanas exigidas por instalações locais. As atualizações de software contínuas eliminam a necessidade de correções constantes de TI e reduzem o risco de interrupções. A criptografia aprimorada aliada às certificações do tipo SOC 2 garante a segurança dos dados, um atributo que agora ocupa posição de destaque ao lado do custo nos critérios de seleção de fornecedores. Em conjunto, esses benefícios sustentam elevadas taxas de adoção em todo o mercado de serviços de folha de pagamento dos Estados Unidos.

Crescente Complexidade de Conformidade Tributária e Trabalhista em Múltiplos Estados

Os empregadores que operam em múltiplas jurisdições navegam por regimes de imposto de renda divergentes, que variam de 2,5% na Carolina do Norte a 11,5% em Nova Jersey, além de dois estados que não cobram nenhum imposto[3]Associação Americana de Folha de Pagamento, "Programas Estaduais de Licença Familiar Remunerada," Payroll.org.. O trabalho remoto amplia ainda mais a exposição a múltiplas bases salariais e prêmios de licença familiar remunerada, complicando os cálculos e aumentando o risco de auditoria. A regra federal de horas extras de julho de 2024 ampliou os grupos de elegibilidade e introduziu novos limites salariais, agravando os requisitos administrativos. As empresas consideram cada vez mais a terceirização como uma forma de transferência de risco, transferindo a responsabilidade por erros de cálculo para fornecedores especializados. Os provedores de folha de pagamento respondem incorporando mecanismos de regras automatizados que monitoram atualizações legislativas e aplicam alterações de alíquotas instantaneamente. Essa complexidade estrutural permanece como um motor duradouro de demanda no mercado de serviços de folha de pagamento dos Estados Unidos.

Terceirização por PMEs para Reduzir o Ônus Administrativo

O aumento da carga de conformidade coincide com a escassez de mão de obra, levando as pequenas empresas a delegar a folha de pagamento e a concentrar-se em tarefas geradoras de receita. A Associação Americana de Psicologia constatou que 45% dos trabalhadores trabalharam mais horas do que o desejado em 2024, ressaltando a necessidade de ferramentas de eficiência[4]Associação Americana de Psicologia, "Trabalhadores dos EUA se Adaptam à Natureza Mutável do Emprego," APA.org.. Erros na folha de pagamento corroem diretamente a satisfação dos funcionários, com 55% dos trabalhadores dispostos a deixar o emprego após um único erro de pagamento. A crescente adoção da semana de quatro dias implementada por 22% dos empregadores em 2024 exige cálculos proporcionais complexos que muitas ferramentas para PMEs não conseguem realizar. O acesso a salários antecipados e os contracheques móveis tornaram-se diferenciais para pequenas empresas em mercados de trabalho competitivos. Consequentemente, a terceirização por PMEs continua a sustentar a expansão do mercado de serviços de folha de pagamento dos Estados Unidos.

Convergência de Plataformas de Gestão de Capital Humano e Folha de Pagamento

Os pacotes unificados de capital humano eliminam silos de dados ao integrar controle de ponto, benefícios e folha de pagamento em um único banco de dados. Provedores como a Paycom oferecem sincronização em tempo real que aumenta a precisão e reduz as entradas manuais. Os executivos financeiros priorizam funcionalidade e experiência do usuário em detrimento de economias de custo nominais, de acordo com uma pesquisa da TD Securities de 2024. As plataformas convergidas também introduzem validações baseadas em IA que sinalizam anomalias antes do envio da folha de pagamento, melhorando a conformidade e reduzindo o reprocessamento. As equipes internas de TI obtêm alívio porque uma única plataforma gerencia as atualizações de todos os módulos simultaneamente. A demanda por pacotes integrados se intensifica entre empregadores do mercado intermediário, influenciando o posicionamento competitivo no mercado de serviços de folha de pagamento dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança cibernética e privacidade de dados | -0.9% | Nacional; mais acentuado em setores regulamentados do Nordeste | Curto prazo (≤ 2 anos) |

| Altos custos de migração e implementação | -0.7% | Nacional; mais crítico para implantações em grandes empresas | Médio prazo (2-4 anos) |

| Obstáculos de integração para pilhas tecnológicas fragmentadas de PMEs | -0.8% | Nacional, especialmente em regiões dependentes de sistemas legados | Médio prazo (2-4 anos) |

| Folha de pagamento integrada liderada por fintechs canibalizando receitas independentes | -1.0% | Nacional, com impacto inicial em centros de startups e economia gig | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Privacidade de Dados

Os repositórios de folha de pagamento armazenam números de Seguro Social e dados bancários, tornando-os alvos lucrativos para cibercriminosos. Os custos médios de remediação de violações atingiram USD 4,88 milhões em 2024, incluindo multas, litígios e notificações a clientes. Setores regulamentados, como saúde e serviços financeiros, aplicam rigorosas listas de verificação de due diligence que prolongam o processo de integração de fornecedores. Apenas 23% dos líderes de folha de pagamento pesquisados atualmente utilizam IA em processos centrais, citando preocupações com segurança como a principal barreira. Os provedores respondem com autenticação multifator, software de prevenção de perda de dados e testes de penetração contínuos, mas as lacunas de percepção persistem. Essas preocupações retardam a adoção e limitam o potencial de crescimento para determinados grupos de compradores no mercado de serviços de folha de pagamento dos Estados Unidos.

Altos Custos de Migração e Implementação

A migração de plataformas de folha de pagamento envolve a transferência de registros históricos, o restabelecimento de integrações e a execução de sistemas paralelos para ciclos de validação. As grandes empresas frequentemente alocam vários meses e orçamentos consideráveis para concluir as conversões, elevando o custo total de propriedade durante o período de transição. Os longos prazos alimentam a relutância em trocar de fornecedor, mesmo quando existe funcionalidade superior. Os fornecedores incumbentes aproveitam essa dinâmica para prorrogar contratos e vender módulos adicionais, limitando a rotatividade. Para empresas do mercado intermediário com fluxo de caixa limitado, os gastos com migração podem adiar as atualizações tecnológicas apesar dos claros ganhos de eficiência. O obstáculo de migração permanece como uma restrição estrutural à rotatividade competitiva no mercado de serviços de folha de pagamento dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Porte da Empresa: Pequenas Empresas Impulsionam a Base do Mercado

As pequenas empresas responderam por 47,15% da participação do mercado de serviços de folha de pagamento dos Estados Unidos em 2025 e têm projeção de expandir a um CAGR de 10,95% até 2031. As limitações de capacidade incentivam essas empresas a terceirizar como alternativa econômica à manutenção de um departamento interno de folha de pagamento. O acesso a salários antecipados, os módulos de pagamento a prestadores de serviços e as atualizações automáticas de impostos em múltiplos estados tornam os serviços profissionais indispensáveis. As empresas de médio porte seguem com 33,95% de participação e crescimento de 10,08%, refletindo sua expansão transfronteiriça e a necessidade de análises avançadas. As grandes empresas, que possuem equipes dedicadas de sistemas de informação de recursos humanos, terceirizam seletivamente funções de alta complexidade, mas ainda registram um CAGR de 7,82% graças aos mandatos de transformação digital. Em conjunto, essas dinâmicas sustentam uma demanda diversificada em todo o mercado de serviços de folha de pagamento dos Estados Unidos.

Os padrões de adoção em segundo estágio mostram que as pequenas empresas adquirem inicialmente serviços básicos de cálculo e, em seguida, acrescentam administração de benefícios, controle de ponto e painéis analíticos à medida que o número de funcionários aumenta. As arquiteturas em nuvem alinham as taxas variáveis ao volume de funcionários, facilitando a previsão orçamentária e melhorando a escalabilidade. A automação também proporciona confiança em conformidade ao sincronizar regularmente com repositórios federais e estaduais para alterações de impostos sobre a folha de pagamento. Nos estados que aplicam contribuições de licença familiar remunerada, as atualizações automáticas de alíquotas protegem os pequenos empregadores de retenções inadvertidamente insuficientes. Tais recursos ampliam o valor percebido e aprofundam os relacionamentos entre clientes e fornecedores. Consequentemente, o impulso das pequenas empresas permanece como um pilar central de crescimento para o mercado de serviços de folha de pagamento dos Estados Unidos.

Por Usuário Final: A Complexidade da Saúde Impulsiona a Especialização

As organizações de saúde detinham uma fatia de 21,05% do tamanho do mercado de serviços de folha de pagamento dos Estados Unidos em 2025, impulsionadas por regras salariais em múltiplas camadas e acordos sindicais que poucas equipes internas conseguem gerenciar. Diferenciais de turno, prêmios de sobreaviso e multiplicadores estatutários de horas extras exigem mecanismos de regras configuráveis. Os parceiros de terceirização fornecem modelos que codificam essas nuances e acompanham as mudanças legislativas. As empresas de serviços profissionais ocupam uma participação de 17,85% ao buscar faturamento granular por projeto e alocação de custos por cliente. O segmento de TI representa o CAGR mais rápido de 10,49% graças à remuneração baseada em ações e às equipes totalmente remotas que operam em diferentes regimes fiscais. Em conjunto, esses segmentos reforçam a diversidade da demanda.

Os fabricantes dependem de provedores para conformidade com salários vigentes, folha de pagamento sindical e cálculo complexo de médias de horas extras, contribuindo com uma participação de 10,90%. Os compradores do setor financeiro requerem suporte para acumulações de bônus, remuneração diferida e relatórios regulatórios rigorosos em múltiplos estados, detendo uma participação de 14,95%. As redes de varejo e hotelaria utilizam relatórios automatizados de gorjetas, programação e administração de trabalhadores sazonais para controlar os custos de mão de obra e manter a conformidade em ambientes de alta rotatividade. À medida que cada segmento enfrenta legislação distinta, bibliotecas de regras especializadas e expertise no domínio emergem como diferenciais. Os fornecedores que incorporam modelos personalizados podem capturar participação incremental no mercado de serviços de folha de pagamento dos Estados Unidos.

Análise Geográfica

O Sul controlou uma participação de 34,98% no mercado de serviços de folha de pagamento dos Estados Unidos em 2025, impulsionado pelas relocações corporativas para estados como Texas e Flórida, que contam com códigos tributários favoráveis. A terceirização ganha impulso à medida que os empregadores lidam com impostos locais sobre a folha de pagamento, relatórios municipais e a expansão de operações em múltiplos locais. O crescimento projetado de 8,05% até 2031 está alinhado com os fluxos populacionais, a expansão manufatureira e a contratação constante no setor de serviços. A adoção paralela de ferramentas de acesso a salários antecipados atende às necessidades de liquidez de grandes forças de trabalho por hora. A conformidade com os novos limites de horas extras representa desafios adicionais para os fabricantes do Sul, catalisando ainda mais a terceirização. O Sul, portanto, permanece como um motor de receita fundamental para os provedores que buscam escala.

O Oeste tem previsão de entregar um CAGR de 8,12%, o mais alto entre as regiões, impulsionado por clusters tecnológicos que lidam com os intrincados estatutos trabalhistas da Califórnia e as regras de remuneração baseada em ações. Os empregadores demandam plataformas que acomodem trabalhadores remotos distribuídos em múltiplos estados e fusos horários. As complexidades em torno da classificação de prestadores de serviços sob o Projeto de Lei da Assembleia 5 empurram as startups da economia gig em direção a soluções gerenciadas de folha de pagamento. A tributação de opções de ações e os cronogramas de aquisição de participações acionárias elevam os requisitos de configuração, ampliando a necessidade de expertise especializada. As capacidades de folha de pagamento integrada incorporadas em painéis de fintech ganham tração entre empresas em estágio inicial que buscam implantação rápida. Em conjunto, essas forças tornam o Oeste um dos principais teatros de crescimento no mercado de serviços de folha de pagamento dos Estados Unidos.

O Nordeste respondeu por uma parcela significativa do mercado em 2024 e deve crescer de forma constante até 2030, mantendo um dos ritmos de expansão mais rápidos entre todas as regiões. As sedes de serviços financeiros geram complexos pools de bônus, planos de remuneração diferida e relatórios regulatórios rigorosos, todos terreno fértil para soluções premium. As instituições de saúde acrescentam demanda adicional em razão de obrigações sindicais e diferenciais de turno variáveis. Enquanto isso, a participação do Meio-Oeste se beneficia da revitalização manufatureira e de entidades agrícolas que adotam ferramentas digitais de remuneração para ciclos de mão de obra sazonal. A folha de pagamento em múltiplos estados nos corredores de transporte interestaduais complica a conformidade e eleva o apelo da terceirização. De forma uniforme, a divergência legislativa regional garante uma oportunidade contínua para provedores com especialização geográfica.

Cenário Competitivo

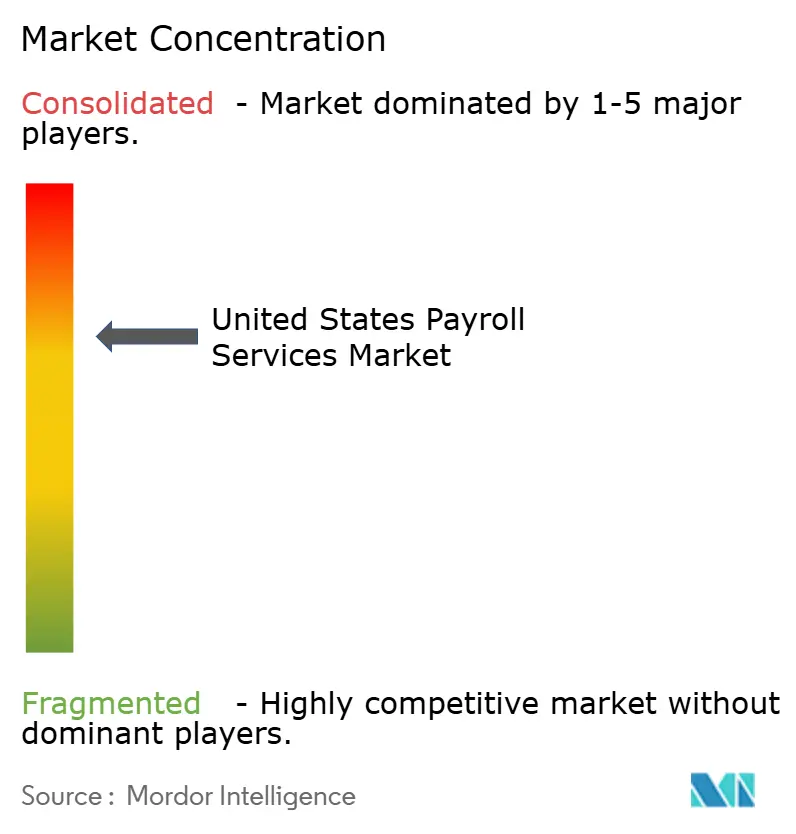

O mercado de serviços de folha de pagamento dos Estados Unidos apresenta concentração moderada, com os cinco principais fornecedores controlando uma parcela substancial da receita total em 2025. A ADP lidera o mercado, impulsionada por seu abrangente pacote de integração de gestão de capital humano, extensos recursos de conformidade e sua plataforma Assist baseada em IA, que identifica anomalias em uma vasta base de clientes de mais de um milhão de empresas. A Paychex acelerou para 12% após concluir sua aquisição de USD 4,1 bilhões da Paycor em abril de 2025, fortalecendo o alcance no mercado intermediário e a capacidade de análise por IA. A Paylocity detém 9% por meio de arquiteturas nativas em nuvem que atraem PMEs com afinidade tecnológica, e a Paycom segue com 8% graças ao seu modelo de banco de dados único que integra módulos de recursos humanos e folha de pagamento. Além desses líderes, fornecedores de nicho visam os segmentos de saúde ou construção com conjuntos de regras especializados.

A diferenciação tecnológica centra-se na detecção de fraudes baseada em IA, simulações preditivas de bruto para líquido e alertas de conformidade em tempo real. Os fornecedores fazem parcerias com plataformas de fintech para incorporar folha de pagamento de marca branca em ecossistemas financeiros mais amplos, ampliando a exposição, mas comprimindo as margens independentes. A consolidação continua à medida que os investidores favorecem ativos em nuvem escaláveis; a Vensure Employer Solutions concluiu sua 75ª aquisição ao comprar a Execupay em outubro de 2024, adicionando 800.000 funcionários em locais de trabalho e expandindo a capacidade de Organização Profissional de Empregadores. Enquanto isso, a fusão da PrismHR com a Vensure em janeiro de 2025 eleva sua pilha tecnológica e presença nacional. Os novos participantes do mercado enfatizam o design com prioridade em API para capitalizar a onda de folha de pagamento integrada que está remodelando a distribuição no mercado de serviços de folha de pagamento dos Estados Unidos.

Os incumbentes também investem recursos em segurança cibernética, adotando estruturas de confiança zero e obtendo certificações ISO 27001 para tranquilizar clientes regulamentados. Os roteiros dos provedores integram acesso a salários antecipados, cartões de pagamento sob demanda e aplicativos móveis em idioma nativo que melhoram a experiência dos funcionários. O reagrupamento de programação, benefícios, aprendizado e análises dentro das pilhas de folha de pagamento sustenta uma receita mais elevada por cliente. No entanto, os custos de migração permanecem consideráveis, mantendo a rotatividade de clientes próxima das mínimas históricas. Os fornecedores especializados ainda podem prosperar ao atacar nichos verticais ou regionais negligenciados pelos gigantes generalistas. Esse equilíbrio competitivo sustenta um crescimento sustentável, embora disputado, para o mercado de serviços de folha de pagamento dos Estados Unidos.

Líderes do Setor de Serviços de Folha de Pagamento dos Estados Unidos

ADP

Paychex

Paylocity

Paycom

Intuit QuickBooks Payroll

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Paychex concluiu sua aquisição de USD 4,1 bilhões da Paycor, expandindo as capacidades de recursos humanos baseadas em IA e o alcance no mercado intermediário. A transação consolida dois players significativos e cria um posicionamento competitivo aprimorado em relação aos concorrentes focados em grandes empresas por meio de plataformas tecnológicas e bases de clientes combinadas.

- Janeiro de 2025: A Vensure Employer Solutions fundiu-se com a PrismHR, marcando a 75ª aquisição da empresa como parte de sua agressiva estratégia de consolidação no setor de serviços de folha de pagamento e recursos humanos. A fusão fortalece a plataforma tecnológica da Vensure e expande suas capacidades de Organização Profissional de Empregadores.

- Outubro de 2024: A Vensure concluiu sua aquisição da Execupay, adicionando 800.000 funcionários em locais de trabalho à sua plataforma e demonstrando a consolidação contínua no segmento de serviços de folha de pagamento do mercado intermediário. A aquisição amplia a escala e a cobertura geográfica da Vensure em múltiplos mercados.

- Julho de 2024: A Vensure concluiu sua aquisição da Execupay, adicionando 800.000 funcionários em locais de trabalho à sua plataforma e demonstrando a consolidação contínua no segmento de serviços de folha de pagamento do mercado intermediário. A aquisição amplia a escala e a cobertura geográfica da Vensure em múltiplos mercados.

Escopo do Relatório do Mercado de Serviços de Folha de Pagamento dos Estados Unidos

O mercado de serviços de folha de pagamento refere-se ao segmento do setor composto por empresas que oferecem processamento terceirizado de folha de pagamento e serviços relacionados a empresas. Esses serviços geralmente incluem o cálculo dos salários dos funcionários, a retenção de impostos, a emissão de contracheques ou depósitos diretos e a garantia de conformidade com os requisitos regulatórios. Os provedores de serviços de folha de pagamento oferecem às empresas soluções escaláveis para simplificar a administração da folha de pagamento, melhorar a precisão e mitigar riscos legais e regulatórios.

O mercado de serviços de folha de pagamento dos EUA é segmentado por empresa e usuário final. Por empresa, o mercado é segmentado em pequenas empresas, empresas de médio porte e grandes empresas. Por usuário final, o mercado é segmentado em saúde, manufatura, varejo, hotelaria, TI, finanças e serviços profissionais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| Pequenas Empresas |

| Empresas de Médio Porte |

| Grandes Empresas |

| Saúde |

| Manufatura |

| Varejo |

| Hotelaria |

| TI |

| Finanças |

| Serviços Profissionais |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Porte da Empresa | Pequenas Empresas |

| Empresas de Médio Porte | |

| Grandes Empresas | |

| Por Usuário Final | Saúde |

| Manufatura | |

| Varejo | |

| Hotelaria | |

| TI | |

| Finanças | |

| Serviços Profissionais | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de folha de pagamento dos Estados Unidos em 2026?

Está avaliado em USD 8,91 bilhões e tem previsão de atingir USD 11,61 bilhões até 2031, implicando um CAGR de 5,47% no período 2026-2031.

Por que as pequenas empresas estão terceirizando a folha de pagamento em maior número?

A crescente complexidade regulatória e a limitada expertise interna levam as PMEs a recorrer a provedores externos que garantem precisão, reduzem riscos e liberam os proprietários para se concentrarem nas operações principais.

Qual segmento regional está crescendo mais rapidamente nos serviços de folha de pagamento?

O Oeste tem projeção de crescer a um CAGR de 8,12% até 2031, impulsionado pela expansão do setor tecnológico e pelas complexas leis trabalhistas da Califórnia.

Qual é o impacto das novas regras de horas extras nos fornecedores de folha de pagamento?

O aumento do limite salarial de julho de 2024 eleva as necessidades de conformidade dos empregadores, levando muitos a adotar soluções terceirizadas para cálculos e relatórios precisos de horas extras.

Página atualizada pela última vez em: