Dimensão e Participação do Mercado de Serviços Jurídicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

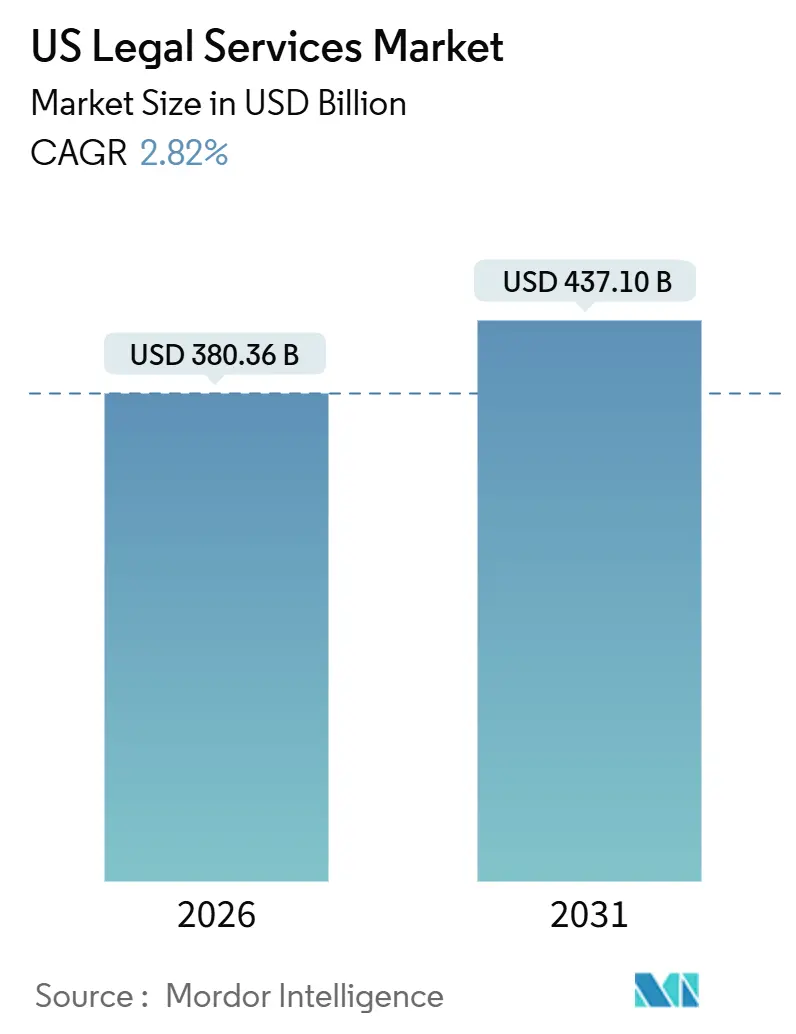

| Tamanho do Mercado (2026) | 380.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 437.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.82% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Jurídicos dos Estados Unidos por Mordor Intelligence

A dimensão do mercado de serviços jurídicos dos Estados Unidos é de USD 380,36 mil milhões em 2026 e está projetada para atingir USD 437,10 mil milhões até 2031, refletindo um CAGR de 2,82% ao longo do período de previsão. O crescimento no mercado de serviços jurídicos dos Estados Unidos é moldado por forças concorrentes que incluem a transição para modelos baseados em subscrição, a expansão de equipas jurídicas internas e o aprofundamento da procura por assessoria em transações e litígios complexos. Os clientes empresariais estão a pressionar por preços baseados em resultados e conveniência digital, reservando horas faturáveis premium para questões de alto risco que requerem especialização específica. Os Prestadores Alternativos de Serviços Jurídicos oferecem eficiência de custo para tarefas padronizadas, criando uma camada complementar para descoberta eletrónica, revisão de documentos e suporte contratual. O aumento na prestação de serviços totalmente digital e a adoção mais ampla de fluxos de trabalho jurídicos remotos está a mudar a forma como as firmas atraem e retêm clientes no mercado de serviços jurídicos dos Estados Unidos.

Principais Conclusões do Relatório

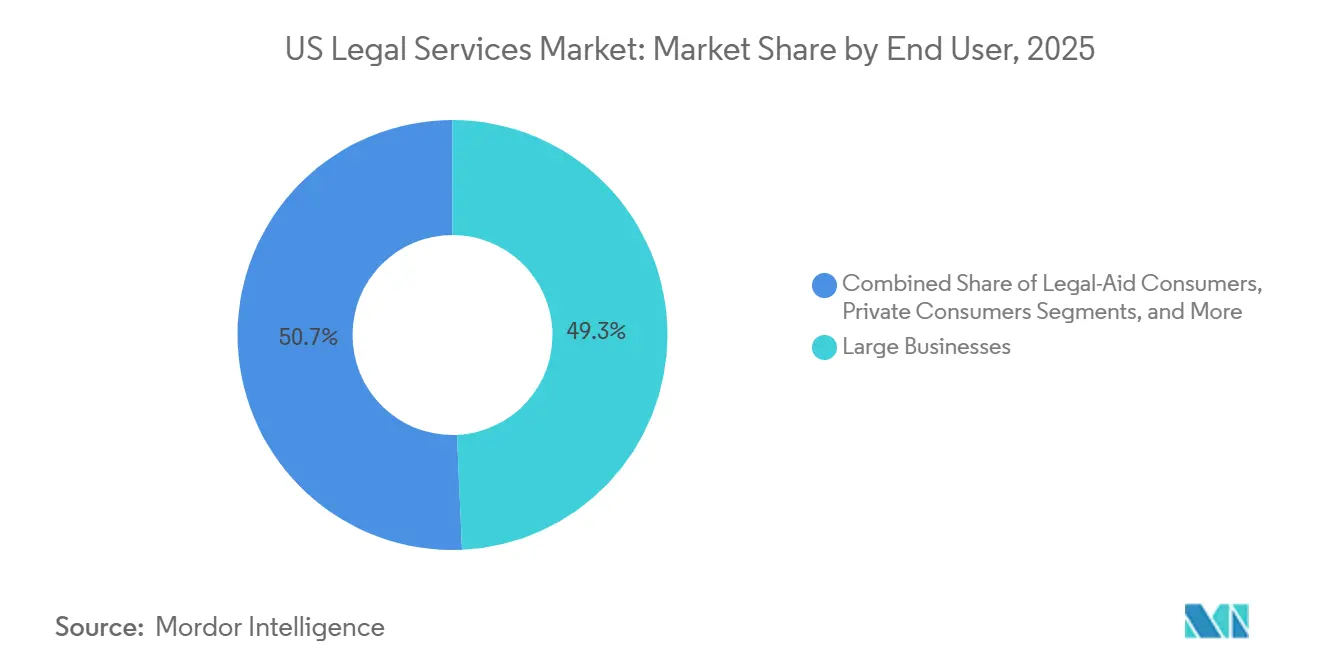

- Por utilizador final, as Grandes Empresas lideraram com 49,31% da participação no mercado de serviços jurídicos dos Estados Unidos em 2025, enquanto as PMEs estão projetadas para registar o maior crescimento com um CAGR de 3,61% até 2031.

- Por aplicação, o Direito Empresarial, Financeiro e Comercial deteve 43,52% da participação no mercado de serviços jurídicos dos Estados Unidos em 2025, e Outras Aplicações estão previstas para expandir a um CAGR de 4,57% na dimensão do mercado de serviços jurídicos dos Estados Unidos até 2031.

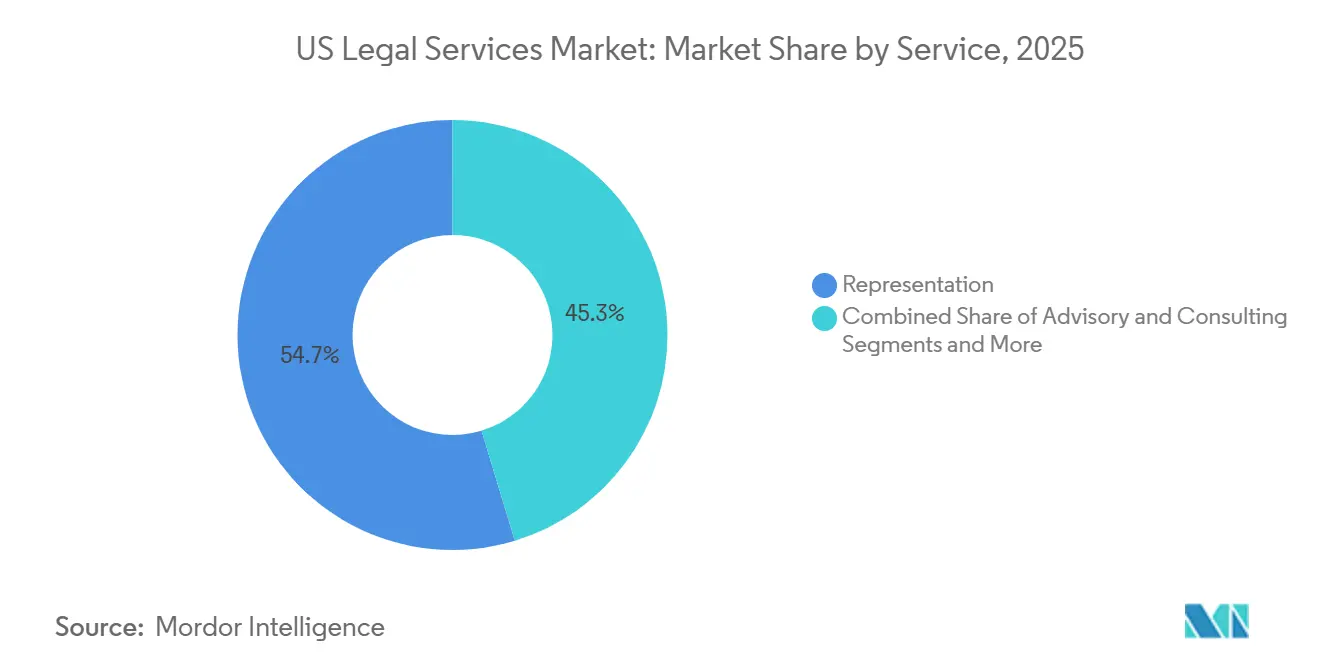

- Por serviço, a Representação capturou 54,66% da participação no mercado de serviços jurídicos dos Estados Unidos em 2025, enquanto os Serviços de Investigação e Suporte Jurídico estão projetados para registar o crescimento mais rápido a um CAGR de 4,23% no mercado de serviços jurídicos dos Estados Unidos.

- Por modo de entrega, o Presencial Tradicional representou 70,42% da participação no mercado de serviços jurídicos dos Estados Unidos em 2025, enquanto a entrega Totalmente Digital ou Virtual está projetada para crescer a um CAGR de 6,13% no mercado de serviços jurídicos dos Estados Unidos.

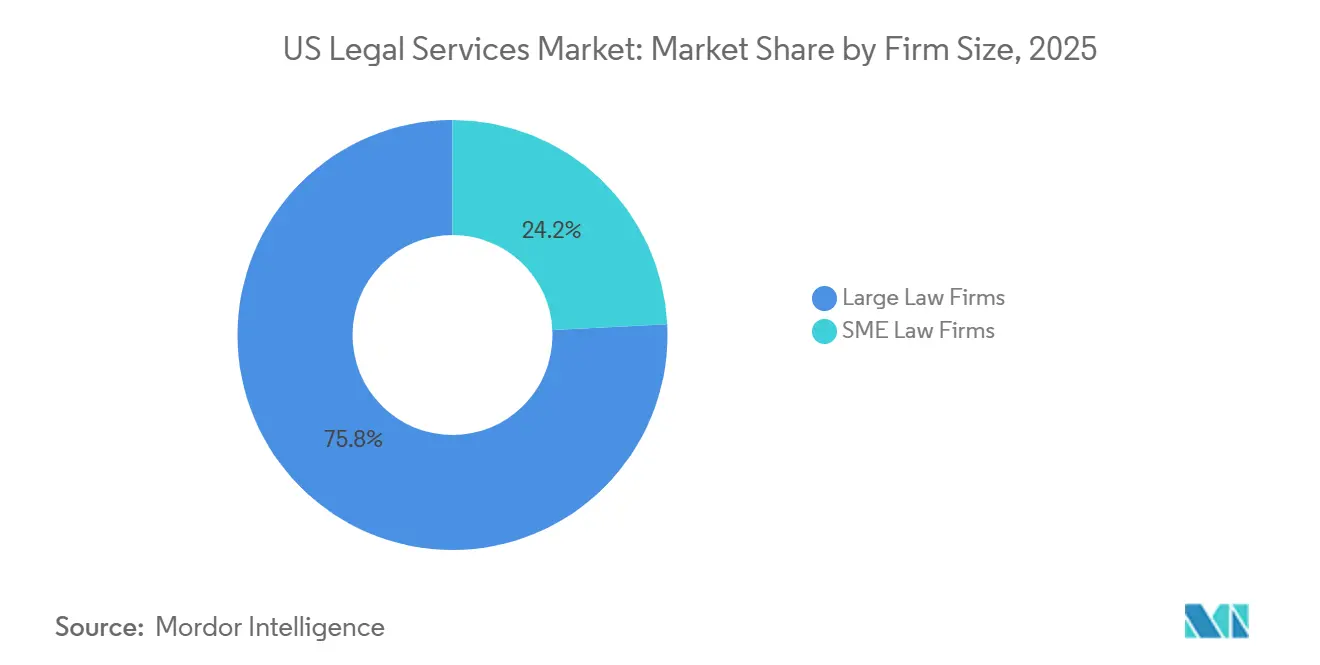

- Por dimensão de firma, as Grandes Firmas de Advogados detiveram 75,77% da participação no mercado de serviços jurídicos dos Estados Unidos em 2025, e as Firmas de Advogados PME estão projetadas para crescer a um CAGR de 4,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Serviços Jurídicos dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O comportamento do consumidor centrado no digital está a impulsionar a procura jurídica de autoatendimento e serviços desagregados | +0.6% | Global, com estados com forte orientação tecnológica (Califórnia, Texas, Arizona) a liderar a adoção | Médio prazo (2-4 anos) |

| Procura empresarial por assessoria jurídica e conformidade vinculada a ESG | +0.7% | Nacional, com ganhos iniciais na Califórnia e Nova Iorque, e concentração em torno das sedes das Fortune 500 | Longo prazo (≥ 4 anos) |

| Relocalização próxima de trabalho de rotina para estados dos EUA de menor custo | +0.4% | Estados do Midwest e do Sul (Texas, Carolina do Norte, Tennessee), com expansão para metrópoles menores do Sunbelt | Médio prazo (2-4 anos) |

| Análise contratual baseada em IA a reduzir o tempo de resposta | +0.8% | Adoção global, maior penetração em grandes firmas (51+ advogados) e departamentos jurídicos empresariais | Curto prazo (≤ 2 anos) |

| Ascensão dos modelos de "serviço jurídico como serviço" baseados em subscrição | +0.3% | Nacional, beneficiando particularmente os segmentos de PMEs e consumidores sem acesso jurídico tradicional | Médio prazo (2-4 anos) |

| Complexidade Regulatória e Risco de Litígio decorrentes da Evolução das Leis de Privacidade de Dados e Cibersegurança | +0.5% | Nacional, com impacto desproporcionado na Califórnia (CCPA/CPRA), Virgínia, Colorado e estados que adotam regimes de privacidade setoriais; procura adicional de clientes multinacionais | Curto a médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

Comportamento do Consumidor Centrado no Digital a Impulsionar a Procura Jurídica de Autoatendimento e Serviços Desagregados

O comportamento dos clientes centrado no digital está a ampliar os pontos de acesso à assistência jurídica, à medida que os consumidores comparam cada vez mais prestadores em canais online e priorizam rapidez, transparência e custos previsíveis. A Força-Tarefa sobre Direito e Inteligência Artificial da Associação Americana de Advogados destaca que a crescente integração da IA na prática jurídica, particularmente na redação de documentos e outras tarefas de rotina, está a remodelar as expectativas em torno da prestação de serviços jurídicos, aumentando o conforto dos consumidores com ferramentas de autoatendimento e acelerando a procura por ofertas jurídicas de autoatendimento e desagregadas [1]Associação Americana de Advogados, "Força-Tarefa sobre Direito e Inteligência Artificial," Associação Americana de Advogados, americanbar.org. Esta mudança já é evidente no desempenho do mercado, com a LegalZoom a reportar receitas de USD 183,1 milhões no primeiro trimestre de 2025 e uma base de subscritores de 1,92 milhões, sublinhando a tração comercial de plataformas que agregam registos e geração de documentos para pequenas empresas e empreendedores[2]LegalZoom, "LegalZoom Reporta Fortes Resultados Financeiros do Primeiro Trimestre de 2025," Relações com Investidores da LegalZoom, investors.legalzoom.com. Ao mesmo tempo, a automação habilitada por IA de trabalho de baixa complexidade está a comprimir os fluxos de receita tradicionais que historicamente subsidiavam as atividades mais amplas das firmas, impulsionando novos modelos de preços e entrega. As ofertas de "serviço jurídico como serviço" baseadas em subscrição, com mensalidades reduzidas e preços de serviços adicionais transparentes, estão a converter a procura latente de consumidores de rendimento médio que tradicionalmente adiaram os seus gastos jurídicos. Os dados de sondagens públicas do Centro Nacional para os Tribunais Estaduais indicam ainda uma preocupação generalizada com o acesso desigual à justiça, incentivando reguladores e ordens de advogados a acomodar cautelosamente canais de entrega não tradicionais.

Procura Empresarial por Assessoria Jurídica e Conformidade Vinculada a ESG

Os requisitos de ESG regulatórios e impulsionados por investidores estão a gerar uma procura sustentada por serviços de assessoria jurídica e conformidade em todo o mercado de serviços jurídicos dos Estados Unidos. O SB 253 da Califórnia obriga as grandes empresas que operam no estado a divulgar as emissões de Âmbito 1 e Âmbito 2 até 2026, desencadeando trabalho jurídico imediato relacionado com a contabilização de emissões, estruturas de governança e preparação para garantias. A nível federal, a introdução de uma taxa sobre emissões de metano para operadores qualificados de petróleo e gás está a aumentar a necessidade de planeamento de conformidade, mitigação de riscos e defesa em processos de execução. Em paralelo, a implementação de novos regimes de divulgação em mercados internacionais como a Austrália e a Espanha está a pressionar as empresas multinacionais a harmonizar os relatórios de ESG em diferentes jurisdições, requerendo frequentemente coordenação jurídica para alinhar dados, atestados e processos de auditoria. Apesar da evolução dos sinais da política federal, as diligências lideradas por investidores, a estruturação de transações e os requisitos de financiamento continuam a sustentar os mandatos jurídicos relacionados com ESG, particularmente no financiamento de projetos e em capital privado.

Relocalização Próxima de Trabalho de Rotina para Estados dos EUA de Menor Custo

As atividades jurídicas de rotina, como revisão de documentos, descoberta eletrónica e abstração de contratos, estão a ser cada vez mais transferidas dos mercados costeiros de elevado custo para centros regionais de menor custo, incluindo Austin, Raleigh e Nashville. Esta estratégia de relocalização próxima doméstica permite que as firmas preservem a soberania dos dados e o controlo de qualidade, reduzindo simultaneamente os custos de entrega para trabalho padronizado. As despesas de vida mais baixas nestas metrópoles de destino permitem que os prestadores ofereçam preços mais competitivos aos clientes empresariais sem comprometer os padrões de supervisão ou conformidade. As observações do setor indicam que firmas de médio porte e práticas da Am Law Second Hundred conquistaram uma quota crescente de trabalho transacional à medida que clientes sensíveis ao preço reequilibram os seus mandatos de rotina, afastando-os dos prestadores de maior custo. Em paralelo, as ordens locais de advogados e as instituições académicas estão a fortalecer os percursos de formação de paralegais e operações jurídicas para apoiar esta mudança geográfica. Coletivamente, estas tendências aumentam a eficiência no mercado de serviços jurídicos dos Estados Unidos, libertando talentos costeiros de maior custo para se concentrarem em trabalho de assessoria estratégica, enquanto relocam tarefas repetíveis para localizações domésticas mais rentáveis.

Ascensão dos Modelos de "Serviço Jurídico como Serviço" Baseados em Subscrição

Os serviços jurídicos baseados em subscrição estão a ganhar uma tração significativa ao oferecerem preços previsíveis e transparentes que atraem clientes conscientes dos custos, particularmente empreendedores e pequenas empresas. Os prestadores estruturam planos com mensalidades claramente definidas e encargos por serviço, alavancando frequentemente fluxos de trabalho modernos e automação baseada em IA para prestar assessoria de forma eficiente, mantendo a rentabilidade. As subscrições para pequenas empresas que agregam acesso regular a aconselhamento jurídico em matérias de recursos humanos, contratos e gestão de riscos demonstram que os compromissos recorrentes podem substituir as questões episódicas tradicionais. As firmas que adotam preços de taxa fixa reportam níveis mais elevados de adoção de IA, refletindo um forte alinhamento entre automação e prestação de serviços previsível. As plataformas de grande escala ilustram uma procura robusta dos consumidores por ofertas integradas que combinam registos, modelos e suporte de conformidade contínuo. A adoção é particularmente pronunciada entre profissionais independentes e firmas pequenas a médias, enquanto as parcerias de maior dimensão frequentemente mantêm estruturas tradicionais de horas faturáveis que podem abrandar a expansão de taxa fixa. O Departamento de Estatísticas do Trabalho dos Estados Unidos projeta que o emprego de advogados cresça aproximadamente 4% de 2024 a 2034, refletindo a procura contínua por serviços jurídicos mesmo à medida que as tarefas de rotina são automatizadas ou subcontratadas, permitindo modelos de entrega alternativos como os serviços jurídicos baseados em subscrição.[3]Departamento de Estatísticas do Trabalho dos Estados Unidos, "Advogados," Manual de Perspetivas Ocupacionais

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das equipas jurídicas internas nas firmas Fortune 1000 | -0.6% | Nacional, concentrado nas metrópoles que acolhem sedes das Fortune 500 (Nova Iorque, Vale do Silício, Chicago) | Longo prazo (≥ 4 anos) |

| A escassez persistente de talentos está a inflar os salários de associados | -0.4% | Nacional, mais aguda nas metrópoles de maior custo (Nova Iorque, São Francisco, Boston, Washington D.C.) | Médio prazo (2-4 anos) |

| Barreiras regulatórias estaduais à propriedade de firmas não jurídicas | -0.2% | 48 jurisdições mantêm proibições; as exceções do Arizona, Utah e Washington D.C. criam uma vantagem competitiva regional | Longo prazo (≥ 4 anos) |

| Preocupações de cibersegurança e confidencialidade em torno de ferramentas na nuvem | -0.3% | Nacional, particularmente firmas que lidam com Informação de Uso Controlado, saúde (HIPAA) ou transferências de dados transfronteiriças | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Equipas Jurídicas Internas nas Firmas Fortune 1000

Os departamentos jurídicos das empresas estão a transferir cada vez mais trabalho para o interior, com o objetivo de otimizar os recursos internos enquanto gerem as despesas com consultores externos. As grandes empresas beneficiam de economias de escala, alocando frequentemente uma menor proporção das receitas a serviços jurídicos externos em comparação com os seus pares do mercado intermédio. Em muitas organizações, os custos com pessoal interno podem superar as despesas com consultores externos, impulsionando um reequilíbrio de orçamentos e prioridades. À medida que os prestadores alternativos de serviços jurídicos (ALSPs) ganham adoção, os líderes jurídicos continuam a aproveitar a diversificação de painéis e estratégias de controlo de custos, realocando tarefas padronizadas ou de rotina das firmas de advogados tradicionais para uma combinação de equipas internas e prestadores especializados. Estas dinâmicas reforçam um modelo de aquisição multivias no mercado de serviços jurídicos dos Estados Unidos, onde as questões complexas permanecem com firmas de topo, enquanto o trabalho de rotina é concentrado em canais de menor custo.

Escassez Persistente de Talentos a Inflar os Salários de Associados

A escassez contínua de talentos está a criar desafios na contratação jurídica, uma vez que a procura em áreas de prática fundamentais permanece forte e os ciclos de recrutamento se prolongam. Muitas firmas, incluindo boutiques de litígio proeminentes e práticas regionais, aumentaram os salários dos associados do primeiro ano para refletir a intensidade da carga de trabalho e a exposição inicial a julgamentos, indicando que a pressão salarial se estende para além das maiores firmas. O Departamento de Estatísticas do Trabalho dos Estados Unidos projeta vagas anuais substanciais para advogados, sustentando a concorrência por contratações júnior e de nível intermédio. Para reter talentos, as firmas estão a investir em programas de mentoria, rotações em julgamentos e programas de apoio entre pares, particularmente nas práticas de litígio onde a experiência inicial em sala de audiências pode ser limitada. Estes fatores aumentam as estruturas de custos dos prestadores e podem restringir a capacidade nas áreas de maior procura, contribuindo para a pressão salarial contínua e aumentos seletivos de preços no mercado de serviços jurídicos dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As PMEs Impulsionam Modelos de Acesso Acessível

As Grandes Empresas representaram 49,31% em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 3,61% entre 2026 e 2031, tornando as PMEs o segmento de clientes de crescimento mais rápido no mercado de serviços jurídicos dos Estados Unidos. Os consumidores privados e os clientes de assistência jurídica continuam a impulsionar volumes significativos em áreas como direito de família, sucessões e serviços de lesões pessoais, onde as taxas fixas e os portais online reduzem as barreiras à entrada. Programas como o Serviço de Respostas Jurídicas Gratuitas da Associação Americana de Advogados proporcionam acesso escalável em 48 estados e nas Ilhas Virgens, aumentando a sensibilização entre grupos de consumidores que historicamente subutilizaram os serviços jurídicos. Os clientes governamentais e do setor público mantêm uma procura estável no âmbito do direito administrativo, defesa em processos de execução e questões regulatórias, refletindo a necessidade contínua de assessoria especializada. As equipas jurídicas empresariais continuam a equilibrar a capacidade interna com especialistas externos, reservando assessoria de topo para litígios de alto risco e transações transformacionais.

As PMEs beneficiam de pacotes integrados que combinam revisão contratual, orientação em recursos humanos e gestão de riscos a taxas mensais fixas, permitindo que empresas sem equipas jurídicas internas acedam a suporte fiável. Os departamentos jurídicos das empresas reportaram volumes crescentes de questões enquanto mantinham orçamentos estáveis, criando pressão para separar o trabalho externo de alto valor das tarefas internas padronizadas. As iniciativas de assistência jurídica e de pro bono estão a aproveitar cada vez mais plataformas de triagem online e de correspondência de voluntários, alargando o acesso para questões civis para além dos compromissos tradicionais com firmas de advogados. A transição para modelos de subscrição e centrados no digital alinha-se com as necessidades de conformidade em evolução e a disciplina orçamental das pequenas empresas. Coletivamente, estas dinâmicas estão a alargar o mix de clientes e a reforçar a adoção de serviços de menor fricção em todo o mercado de serviços jurídicos dos Estados Unidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: As Especialidades Emergentes Superam as Práticas Estabelecidas

O Direito Empresarial, Financeiro e Comercial deteve 43,52% das aplicações globais em 2025 e continua a refletir a concentração nos principais centros financeiros e regulatórios como Nova Iorque, Los Angeles, Chicago e Washington, D.C., no mercado de serviços jurídicos dos Estados Unidos. As categorias estabelecidas como lesões pessoais, propriedade, família, emprego e direito penal permanecem ativas e são apoiadas por fluxos de trabalho que simplificam registos, divulgações e gestão de processos. A adoção mais ampla de tecnologia nestas práticas ajuda as firmas menores a gerir volumes mais elevados, mantendo os padrões de revisão e comunicação com os clientes. Novas categorias de cobertura introduzidas pelos principais rankings em 2025, incluindo IA e Governança Empresarial, assinalam uma maior procura por assessoria especializada à medida que novos domínios regulatórios amadurecem. Estas mudanças ajudam a reposicionar a carga de trabalho das áreas transacionais estabelecidas para a conformidade prospetiva e assessoria de risco no mercado de serviços jurídicos dos Estados Unidos.

Outras Aplicações estão projetadas para expandir a um CAGR de 4,57% até 2031, lideradas pela procura de supervisão em cibersegurança, análise de responsabilidade em IA e requisitos de privacidade de dados em evolução. A Comissão Federal de Comércio atualizou as regras COPPA em 2025 para exigir maior transparência e impor limites mais rigorosos à partilha de dados, o que aumentou a procura por assessoria para plataformas que servem menores ou recolhem dados sensíveis. O Departamento de Justiça dos Estados Unidos também finalizou em início de 2025 o seu regulamento sobre transações de dados em massa que restringe os fluxos de dados para determinadas jurisdições, o que agora surge nas diligências transfronteiriças e nas negociações contratuais. Novos perfis de prática em torno de IA, governança e responsabilidade de auditores refletem como a complexidade regulatória impulsiona novas necessidades dos compradores, em vez de uma mera reclassificação do trabalho comercial estabelecido. Esta combinação de requisitos apoia uma realocação seletiva de horas de envolvimento para domínios emergentes no mercado de serviços jurídicos dos Estados Unidos.

Por Serviço: Investigação e Suporte Jurídico Aceleram Através da IA

Os serviços de Representação capturaram uma quota de 54,66% em 2025, uma vez que a advocacia em sala de audiências, as inquirições, as arbitragens e as mediações continuam a exigir uma assessoria de alto envolvimento e capacidade de persuasão no mercado de serviços jurídicos dos Estados Unidos. A tecnologia é cada vez mais utilizada para apoiar estas atividades, auxiliando na síntese de jurisprudência, gestão de exposições e preparação de testemunhas, enquanto mantém a supervisão do advogado sobre a estratégia e os resultados. As ofertas de assessoria e consultoria, incluindo estruturação de transações, pareceres jurídicos e interpretação regulatória, estão a registar crescimento à medida que os clientes empresariais adotam acordos com limites máximos ou taxa fixa para gerir custos e alinhar incentivos. Os serviços notariais, embora especializados, beneficiam da expansão da notarização online remota, reduzindo o tempo de conclusão das transações elegíveis. Em todos estes serviços, a tecnologia complementa o trabalho dos advogados sem diminuir a responsabilidade pelos resultados dos clientes, reforçando a natureza de alto valor e profissional dos serviços de representação e assessoria.

Os Serviços de Investigação e Suporte Jurídico estão projetados para crescer a um CAGR de 4,23%, o ritmo mais rápido entre as categorias de serviços, devido à revisão contratual habilitada por IA, descoberta eletrónica e monitorização de alterações regulatórias. Os inquéritos setoriais de 2026 mostram que uma quota crescente de firmas adotou ferramentas de IA em 2025 e planeia novos aumentos, especialmente para síntese de transcrições, gestão de exposições em inquirições e preparação para julgamentos. As plataformas de gestão e revisão do ciclo de vida dos contratos continuam a encurtar os ciclos e a redirecionar o tempo dos advogados para tarefas de maior valor, com os profissionais jurídicos a reportar benefícios comerciais tangíveis destas ferramentas. A orientação profissional sobre a utilização de IA por parte das ordens de advogados e dos tribunais está a expandir-se à medida que os prestadores operacionalizam normas de conformidade, confidencialidade e faturação num fluxo de trabalho integrado com IA. Estes desenvolvimentos reforçam o investimento contínuo em capacidades de investigação e suporte no mercado de serviços jurídicos dos Estados Unidos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modo de Entrega: Os Canais Totalmente Digitais Disparam

A entrega Presencial Tradicional representou uma quota de 70,42% em 2025, uma vez que os clientes continuaram a priorizar as interações presenciais para litígios de alto risco, negociações complexas e questões sensíveis de direito de família no mercado de serviços jurídicos dos Estados Unidos. Os arranjos de trabalho híbrido são agora generalizados, com os profissionais jurídicos a dividir o tempo entre o escritório e ambientes remotos, à medida que as firmas ajustam a sua gestão de pessoal, cultura e fluxos de trabalho para manter a flexibilidade. As tecnologias baseadas na nuvem, incluindo videoconferência, assinaturas eletrónicas e apresentação eletrónica de documentos, apoiam a colaboração remota enquanto preservam o envolvimento presencial para momentos críticos. Os portais de clientes maduros permitem que as firmas lidem com triagem, atualizações e interações de rotina online, reservando reuniões diretas para questões que proporcionam o maior valor aos clientes. Esta abordagem melhora o acesso aos serviços jurídicos enquanto reduz a fricção nas tarefas de rotina.

As clínicas digitais e as plataformas de subscrição destacam a crescente adoção de modelos de entrega totalmente virtual. Programas como o Serviço de Respostas Jurídicas Gratuitas da Associação Americana de Advogados proporcionam suporte jurídico virtual em 48 estados e nas Ilhas Virgens, ligando os clientes a advogados licenciados para questões civis. Plataformas voltadas para o consumidor como a LegalZoom e a Rocket Lawyer oferecem acesso baseado em subscrição a modelos de documentos e sessões de perguntas e respostas com advogados, apelando a utilizadores conscientes do orçamento. Os ambientes regulatórios de teste em estados como o Arizona, Utah e Washington permitem a propriedade limitada por não advogados, alargando a capacidade de serviço sob supervisão definida. Os requisitos de privacidade e proteção de dados, incluindo regras estaduais e federais para informações de menores, impõem encriptação, auditoria e diligência em relação a fornecedores, apoiando uma expansão medida e segura dos canais virtuais no mercado de serviços jurídicos dos Estados Unidos.

Por Dimensão de Firma: As Firmas PME Avançam Através da Tecnologia

As Grandes Firmas de Advogados detiveram uma quota de 75,77% em 2025, apoiadas pela profunda especialização em matérias específicas, presença global e força da marca que conquista mandatos para transações complexas e litígios de alto risco no mercado de serviços jurídicos dos Estados Unidos. As concentrações de advogados da Am Law 200 nas principais cidades, particularmente Nova Iorque e Washington, D.C., proporcionam uma base profissional que sustenta práticas premium. Estas firmas investem intensamente em gestão do conhecimento, capacidades transfronteiriças e tecnologia específica por área de prática para aumentar a colaboração e a eficiência à escala. Os clientes recorrem a estas plataformas para questões críticas e de alto valor, enquanto diversificam os seus painéis jurídicos para trabalho de rotina ou padronizado. Isto resulta numa distribuição em barra de halteres dos serviços jurídicos, com trabalho premium concentrado em grandes firmas e questões padronizadas distribuídas por canais alternativos.

As Firmas de Advogados PME estão projetadas para crescer a um CAGR de 4,01% a nível nacional, uma vez que pilhas tecnológicas leves, menores custos gerais e a redesignação de processos permitem preços competitivos sem comprometer a qualidade. As práticas menores podem implementar ferramentas nativas de IA rapidamente e padronizar fluxos de trabalho na admissão, investigação e redação, o que as ajuda a conquistar trabalho recorrente de pequenas e médias empresas. As ofertas de subscrição e os escopos de taxa fixa estão especialmente alinhados com as expectativas dos clientes PME em termos de certeza de preços e capacidade de resposta. À medida que os compradores empresariais expandem a utilização de ALSPs e equipas internas para trabalho padronizado, as firmas PME especializadas em assessoria e táticas de litígio para mercados locais estão posicionadas para beneficiar. Esta dinâmica apoia um campo competitivo mais equilibrado no mercado de serviços jurídicos dos Estados Unidos.

Análise Geográfica

A região Nordeste domina o mercado de serviços jurídicos dos Estados Unidos, representando 32,15% da quota total de mercado, impulsionada pela sua concentração de principais centros financeiros, empresariais e regulatórios como a cidade de Nova Iorque, Boston e Washington, D.C. A região acolhe uma alta densidade de grandes firmas de advogados, multinacionais, bancos de investimento e instituições federais, que geram uma procura consistente por serviços jurídicos empresariais, de litígio e regulatórios complexos. A sua infraestrutura jurídica madura, forte base de clientes e presença de sedes globais reforçam a sua contínua liderança de mercado.

Ao mesmo tempo, mercados em crescimento como o Texas, a Flórida, a Carolina do Norte e o Tennessee estão a aumentar a sua quota de atividade jurídica. As firmas e os clientes empresariais são atraídos para estas regiões por reservas de talentos em expansão, custos de habitação mais baixos e ambientes favoráveis aos negócios. O Texas emergiu como um importante centro jurídico, com firmas nacionais a expandir-se para servir clientes nos setores de energia, capital privado e tecnologia. A grande população de advogados da Flórida e as dinâmicas favoráveis em termos de custo de vida apoiam a retenção de associados e a contratação lateral. A Carolina do Norte e o Tennessee beneficiaram de tendências de relocalização próxima em descoberta eletrónica e revisão de contratos, apoiadas por ecossistemas jurídicos locais que mantêm a supervisão por advogados.

Em contrapartida, a região Sudeste está projetada para ser o mercado de crescimento mais rápido, com um CAGR de 4,21% nos próximos cinco anos. O rápido crescimento populacional, as relocações de empresas, o aumento da atividade de startups e a expansão do desenvolvimento imobiliário e de infraestruturas em estados como a Flórida, a Geórgia e a Carolina do Norte estão a impulsionar a procura por serviços jurídicos. Os menores custos operacionais e a maior migração de empresas provenientes de regiões de maior custo apoiam ainda mais o crescimento acelerado.

Panorama Competitivo

O mercado de serviços jurídicos dos Estados Unidos apresenta um panorama fragmentado onde grandes firmas de advogados e prestadores PME coexistem, com a marca, a escala e a especialização a impulsionarem os compromissos premium, enquanto as opções mais rentáveis se expandem para tarefas padronizadas. Os departamentos jurídicos empresariais recorrem cada vez mais a prestadores alternativos de serviços jurídicos (ALSPs) para trabalho de rotina, subcontratando tarefas definidas a prestadores de menor custo como parte de estratégias de diversificação de painéis. Os ALSPs atingiram níveis de receita substanciais, refletindo um crescimento sustentado e uma crescente disponibilidade dos clientes para priorizar o valor em detrimento da marca para serviços repetíveis. As fusões entre firmas de grande e médio porte continuam, alargando o alcance geográfico e adicionando capacidades complementares para gerir transações e investigações transfronteiriças complexas. Estas estratégias apoiam também as equipas internas multinacionais que preferem um número menor de prestadores externos por questão.

As combinações transatlânticas estão a crescer à medida que as firmas buscam escala em propriedade intelectual, finanças e litígios globais para prestar assessoria coordenada na América do Norte, Europa e Ásia. Fusões recentes posicionaram entidades entre as principais firmas por receita e número de colaboradores nos Estados Unidos e no Reino Unido. As firmas de advogados com estratégias de IA estruturadas reportam retornos mais rápidos e benefícios mensuráveis nos fluxos de trabalho em comparação com as que adotam ferramentas sem programas formais. A orientação profissional sobre utilização de IA e faturação está a moldar a forma como as firmas fixam os preços do tempo poupado através da automação, com pareceres éticos a clarificar as expectativas em termos de razoabilidade e valor para o cliente. Estas tendências ilustram como o investimento em capacidades e o alinhamento de políticas influenciam o posicionamento competitivo no mercado.

Os desenvolvimentos regulatórios estão a remodelar a concorrência, como evidenciado pela aprovação no Arizona de uma Estrutura de Negócio Alternativa para a KPMG Law Estados Unidos, permitindo a propriedade por não advogados sob salvaguardas definidas[4]Associação de Advogados do Estado de Maryland, "Aprovação da ABS da KPMG Law nos EUA," MSBA, msba.org. Os compradores empresariais continuam a equilibrar firmas de advogados tradicionais, ALSPs e equipas internas para adequar a complexidade das tarefas ao custo e às capacidades, frequentemente contratando prestadores especializados para revisão de documentos, abstração de contratos e suporte em litígios. A introdução de ferramentas de IA agêntica diferenciará os prestadores capazes de integrar a automação sem comprometer a qualidade ou a supervisão dos clientes. Os modelos de serviço habilitados pela tecnologia estão a impulsionar a experimentação com design de fluxos de trabalho, eficiência e preços baseados em valor.

Líderes do Setor de Serviços Jurídicos dos Estados Unidos

Latham & Watkins LLP

Kirkland Kirkland & Ellis LLP& Ellis LLP

Skadden, Arps, Slate, Meagher & Flom LLP

Cravath, Swaine & Moore LLP

Wachtell, Lipton, Rosen & Katz

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Winston & Strawn e o negócio liderado pelo Reino Unido da Taylor Wessing anunciaram planos para se fundir numa nova firma de advogados transatlântica denominada Winston Taylor, unindo mais de 1.400 advogados nos Estados Unidos, no Reino Unido e na Europa, com capacidades alargadas em litígios de grande envergadura, transações críticas e propriedade intelectual estratégica, com conclusão prevista para maio de 2026, pendente de aprovação dos sócios.

- Dezembro de 2025: Winston & Strawn e Taylor Wessing anunciaram que esperam fundir-se em maio de 2026, formando uma firma de advogados transatlântica denominada Winston Taylor com mais de 1.400 advogados e aproximadamente USD 1,75 mil milhões em receita anual combinada, alargando a assessoria integrada nos Estados Unidos, no Reino Unido e na Europa.

- Novembro de 2025: A Thomson Reuters revelou novas capacidades de IA agêntica para o CoCounsel Legal, incluindo fluxos de trabalho que podem executar de forma independente tarefas jurídicas complexas de múltiplas etapas, planos de fluxo de trabalho personalizáveis para grupos de prática e revisão de documentos em massa de até 10.000 documentos, marcando um avanço significativo na aplicação de IA ao trabalho jurídico de rotina e sofisticado.

- Junho de 2025: Os sócios da McDermott Will & Emery e da Schulte Roth & Zabel votaram para se fundir, criando uma nova firma denominada McDermott Will & Schulte com cerca de 1.750 advogados em mais de 20 escritórios em todo o mundo, combinando os seus pontos fortes complementares em saúde, capital privado e outras práticas-chave.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

O nosso estudo define o mercado de serviços jurídicos dos Estados Unidos como todas as actividades remuneradas em que advogados licenciados ou prestadores de serviços jurídicos alternativos regulamentados representam, aconselham ou apoiam particulares, empresas e organismos governamentais em todos os ramos do direito. Os fluxos de receitas capturados abrangem a representação em tribunal, o aconselhamento transacional, o trabalho notarial, a investigação jurídica, o apoio à descoberta e as taxas de subscrição ou de projeto relacionadas.

Exclusão de âmbito, despesas internas: Não são contabilizados os honorários pagos aos advogados internos das empresas e os serviços pro-bono que não geram facturas externas.

Visão geral da segmentação

- Por Utilizador Final

- Consumidores de Assistência Jurídica

- Consumidores Privados

- PMEs

- Instituições de Caridade e ONG

- Grandes Empresas

- Governo e Setor Público

- Por Aplicação

- Direito Empresarial, Financeiro e Comercial

- Lesões Pessoais

- Propriedade Comercial e Residencial

- Testamentos, Fideicomissos e Sucessões

- Direito de Família

- Direito do Trabalho

- Direito Penal

- Outras Aplicações

- Por Serviço

- Representação

- Assessoria e Consultoria

- Serviços Notariais

- Serviços de Investigação e Suporte Jurídico

- Por Modo de Entrega

- Presencial Tradicional

- Híbrido (Combinado)

- Totalmente Digital / Virtual

- Por Dimensão de Firma

- Grandes Firmas de Advogados

- Firmas de Advogados PME

- Por Geografia

- Nordeste

- Sudeste

- Midwest

- Sudoeste

- Oeste

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistam sócios-gerentes, chefes de operações jurídicas de empresas, advogados de seguradoras e fornecedores de tecnologia em todos os principais circuitos para validar as taxas de utilização, a adoção de honorários alternativos e a progressão esperada da taxa horária. Inquéritos estruturados a pequenas e médias empresas do Midwest e do Sunbelt preenchem as lacunas geográficas e clarificam a adoção de serviços híbridos.

Pesquisa documental

Começamos com conjuntos de dados de elevada credibilidade disponíveis ao público, tais como o Inquérito ao Emprego Profissional do Bureau of Labor Statistics, as estatísticas de apresentação de processos do Administrative Office of the U.S. Courts, o Inquérito Anual do U.S. Census Service, os dados de entidades jurídicas do IRS SOI e as contagens de profissionais da American Bar Association. O contexto do sector é enriquecido com tabelas de honorários dos tribunais, volumes de transacções da SEC e tendências de admissão na Ordem dos Advogados. Para as divisões de receitas a nível da empresa e a combinação de áreas de prática, os analistas extraem sinais da D&B Hoovers, Dow Jones Factiva e dos registos apresentados por redes jurídicas cotadas na bolsa. Estas fontes permitem obter uma base de referência para a contagem de advogados, taxas médias de faturação e indicadores de carga de trabalho que alimentam o modelo. Os exemplos enumerados são ilustrativos; foi revisto um universo mais vasto de fontes secundárias para completar e cruzar verificações.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a força de trabalho dos advogados e o número médio de horas facturáveis vezes as taxas horárias realizadas, reconstruídas a partir de contagens BLS, contagens ABA e referências de utilização Thomson Reuters, que são depois alinhadas com o crescimento dos processos no Tribunal Federal. Verificações ascendentes selecionadas, divulgações de receitas por amostragem de empresas classificadas na AmLaw, análises de facturas da ALSP e rendimento da plataforma de e-discovery reconciliam qualquer variação antes de finalizar os totais. As principais variáveis controladas incluem a inflação da taxa horária média, o crescimento da apresentação de casos, a contagem de negócios empresariais e a penetração de planos jurídicos de subscrição. As previsões executam uma regressão multivariada com suavização ARIMA sobre estes factores, enquanto as entradas de cenários de entrevistas primárias orientam limites conservadores e agressivos. As lacunas nos dados dos micro-segmentos são colmatadas por indicadores de substituição (por exemplo, registos de patentes para receitas de direito de propriedade intelectual).

Validação de dados e ciclo de atualização

Os resultados são submetidos a uma análise de variância em relação a índices de procura de terceiros e tendências de ganhos trimestrais. Os revisores seniores executam novamente os filtros de anomalias e qualquer desvio para além dos limites predefinidos desencadeia um novo contacto com as fontes. Actualizamos o conjunto de dados anualmente e enviamos actualizações provisórias após alterações regulamentares importantes ou ondas de fusões e aquisições de grande dimensão antes da entrega final ao cliente.

Porque é que a base de serviços jurídicos da Mordor nos EUA é verdadeira

Os valores de mercado publicados diferem muitas vezes porque as empresas escolhem conjuntos de receitas, pressupostos de preços e cadências de atualização diferentes.

As principais lacunas surgem quando alguns estudos incluem os orçamentos dos consultores internos, outros deixam de fora os fornecedores alternativos ou traduzem o crescimento da taxa de faturação utilizando factores monetários e de inflação desactualizados. O âmbito disciplinado, a atualização anual e a modelação de dupla prova da Mordor atenuam estes extremos, produzindo uma visão centrada em que os decisores se podem apoiar.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 369,93 B (2025) | Inteligência de Mordor | - |

| USD 408,42 B (2025) | Consultoria Regional A | Inclui despesas do departamento jurídico interno e fluxos de financiamento de litígios, inflacionando os totais |

| USD 304,93 B (2025) | Jornal de Negócios B | Exclui os prestadores de serviços jurídicos alternativos e os serviços documentais de base tecnológica, o que reduz o valor |

A comparação mostra como a amplitude do âmbito e a seleção de variáveis fazem oscilar os valores em dezenas de milhares de milhões, ao passo que a construção equilibrada e transparente de Mordor assenta em factores claramente identificáveis, dando às partes interessadas uma base fiável para o planeamento.

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e as perspetivas de crescimento do mercado de serviços jurídicos dos Estados Unidos?

A dimensão do mercado de serviços jurídicos dos Estados Unidos é de USD 380,36 mil milhões em 2026 e está projetada para atingir USD 437,10 mil milhões até 2031 a um CAGR de 2,82%, refletindo uma expansão estável mas moderada em segmentos de clientes e modelos de entrega.

Qual é o segmento de clientes de crescimento mais rápido no mercado de serviços jurídicos dos Estados Unidos?

As PMEs são o segmento de utilizadores finais de crescimento mais rápido, com um CAGR projetado de 3,61% até 2031, devido à procura por ofertas de subscrição previsíveis, suporte de conformidade digital e assessoria sob demanda.

Quais as áreas de aplicação esperadas para crescer mais rapidamente até 2031?

Outras Aplicações, incluindo assessoria em cibersegurança, governança ESG e responsabilidade em IA, estão projetadas para expandir a um CAGR de 4,57% à medida que novas regras e necessidades de garantia impulsionam a procura por assessoria.

Qual é a categoria de serviço de crescimento mais rápido no mercado de serviços jurídicos dos Estados Unidos?

Os Serviços de Investigação e Suporte Jurídico estão projetados para crescer a um CAGR de 4,23%, apoiados pela revisão de documentos habilitada por IA, descoberta eletrónica e monitorização de alterações regulatórias que reduzem os ciclos enquanto mantêm a supervisão do advogado.

Como está a evoluir a entrega entre canais presenciais e virtuais?

O Presencial Tradicional deteve uma quota de 70,42% em 2025, mas os canais Totalmente Digitais ou Virtuais estão projetados para crescer a um CAGR de 6,13% até 2031, devido à elevada adoção de ferramentas na nuvem, assinaturas eletrónicas e apresentação eletrónica de documentos.

Como estão a evoluir as dinâmicas de dimensão de firma entre os prestadores?

As Grandes Firmas de Advogados detiveram uma quota de 75,77% em 2025 para mandatos complexos, enquanto as Firmas de Advogados PME estão projetadas para crescer a um CAGR de 4,01%, utilizando pilhas tecnológicas leves e ofertas de taxa fixa para competir de forma eficaz.

Página atualizada pela última vez em: