Tamanho e Participação do Mercado de Medicamentos de Venda Livre (OTC) na Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos de Venda Livre (OTC) na Espanha por Mordor Intelligence

O tamanho do Mercado de Medicamentos de Venda Livre na Espanha é estimado em USD 2,96 bilhões em 2026 e deverá atingir USD 3,67 bilhões até 2031, a um CAGR de 4,43% durante o período de previsão (2026-2031).

Cortes contínuos de reembolso, conversões mais rápidas de medicamentos sob prescrição (Rx) para venda livre (OTC) e uma população envelhecida que se automedica para doenças menores estão ampliando a base de clientes e aliviando a pressão sobre as clínicas de atenção primária.[1]Ministério da Saúde, "Relatório Anual do Sistema Nacional de Saúde 2025," Ministério da Saúde, sanidad.gob.es Os formatos em comprimidos ainda dominam o volume, mas a disposição dos consumidores em pagar mais por gomas, sprays e outros sistemas de administração convenientes está elevando os preços médios de venda. A reclassificação em 2024 do pantoprazol e da cetirizina pela Agência Europeia de Medicamentos ampliou o número de moléculas sem prescrição nas prateleiras espanholas, incentivando os fabricantes a introduzir embalagens com doses flexíveis com preços abaixo dos equivalentes prescritos reembolsáveis. Os millennials urbanos impulsionam um crescimento de dois dígitos no canal online, enquanto o turismo costeiro provoca picos sazonais em analgésicos, protetores solares e sais de reidratação.[2]Instituto Nacional de Estatística, "Dados Populacionais em 1.º de Janeiro de 2026," Instituto Nacional de Estatística, ine.es As multinacionais aproveitam o valor global das suas marcas, enquanto os operadores espanhóis incumbentes dependem da distribuição direta para proteger o espaço nas prateleiras e as margens.

Principais Conclusões do Relatório

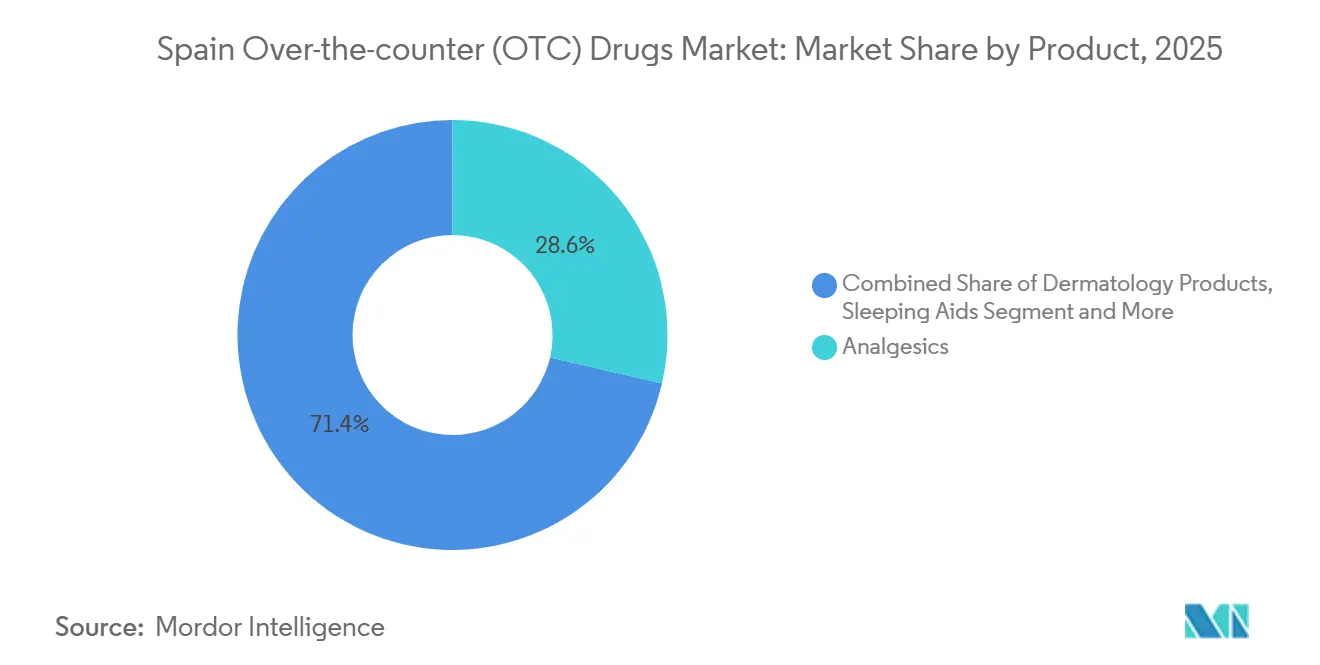

- Por categoria de produto, os analgésicos lideraram com 28,62% da participação do mercado de medicamentos de venda livre (OTC) na Espanha em 2025; prevê-se que os auxiliares do sono se expandam a um CAGR de 7,36% até 2031.

- Por forma de dosagem, os comprimidos e cápsulas responderam por 41,57% do tamanho do mercado de medicamentos de venda livre (OTC) na Espanha em 2025, enquanto se projeta que gomas, sprays e gotas cresçam a um CAGR de 7,55% até 2031.

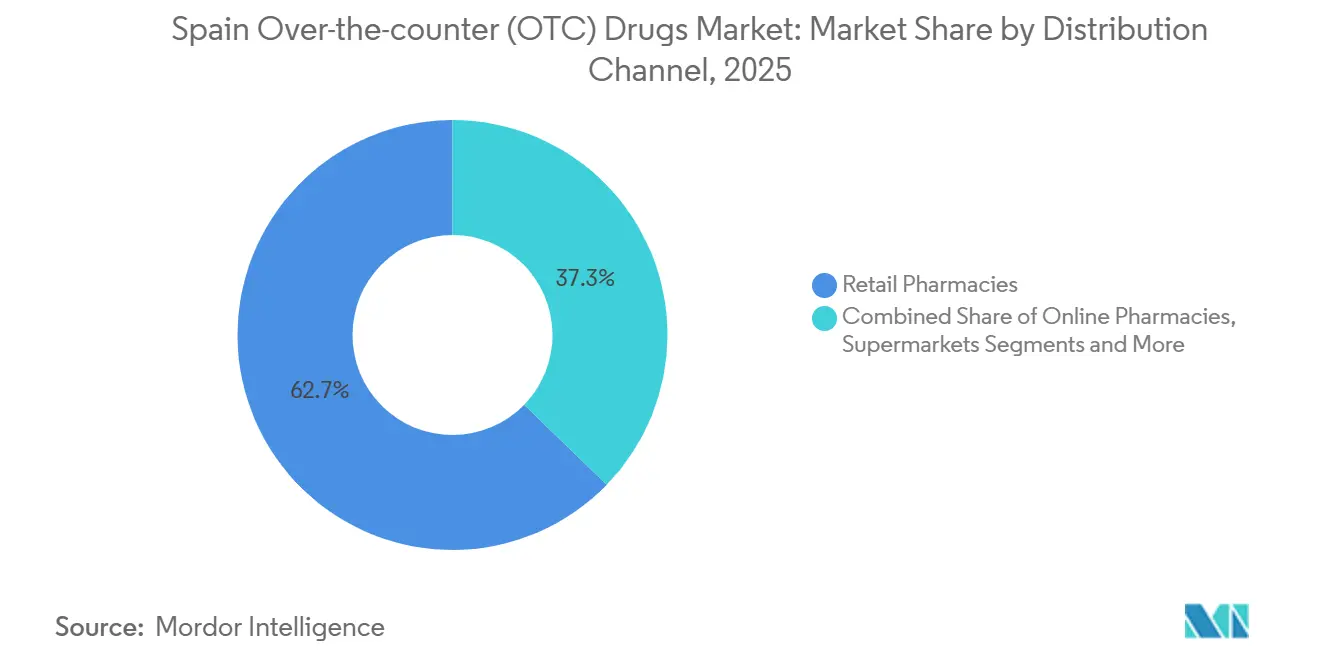

- Por canal de distribuição, as farmácias de varejo capturaram 62,73% da receita em 2025, ao passo que as farmácias online registram o maior CAGR projetado de 8,62% até 2031.

- Por perfil demográfico do consumidor, os adultos detinham 57,92% do consumo em 2025, mas o segmento geriátrico avança a um CAGR de 8,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Medicamentos de Venda Livre (OTC) na Espanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das conversões de Rx para OTC após reclassificação da UE | +0.9% | Nacional, adoção inicial na Catalunha e em Madri | Médio prazo (2 a 4 anos) |

| Crescente preferência pelo autocuidado entre a população envelhecida | +1.2% | Nacional, concentrada na Galiza, Astúrias, Castela e Leão | Longo prazo (≥4 anos) |

| Expansão das farmácias online e modelos de retirada na loja (click-and-collect) | +0.8% | Nacional, liderada por Madri, Barcelona, Valência | Curto prazo (≤2 anos) |

| Alto fluxo de turismo impulsionando os volumes no ponto de venda | +0.6% | Ilhas Baleares, Ilhas Canárias, Costa del Sol, Costa Brava | Curto prazo (≤2 anos) |

| Cortes de reembolso regionais impulsionando a adoção de OTC | +0.7% | Nacional, mais pronunciado na Andaluzia, Comunidade Valenciana, Múrcia | Médio prazo (2 a 4 anos) |

| Surgimento de remédios OTC à base de CBD | +0.3% | Nacional, adoção piloto na Catalunha e no País Basco | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Conversões de Rx para OTC Após Reclassificação da UE

O regulador europeu rebaixou o pantoprazol 20 mg e a cetirizina 10 mg em 2024, e a AEMPS espelhou a decisão em três meses, permitindo que as farmácias de todo o país dispensem ambas as moléculas sem prescrição médica. Os fabricantes rapidamente introduziram embalagens de doses menores com preços 20 a 30% abaixo dos equivalentes prescritos, beneficiando pacientes sensíveis ao preço que anteriormente adiavam o tratamento. A embalagem de 14 comprimidos de pantoprazol da Cinfa a EUR 6,50 (USD 7,10) foi EUR 3,00 mais barata do que a de um importante concorrente multinacional. As consultas médicas de clínica geral para queixas gástricas menores caíram 8% em 2025, liberando capacidade para o gerenciamento de doenças crônicas. A política, portanto, amplia o acesso, reduz os custos do bolso do paciente e diminui a pressão sobre o sistema público de saúde, elevando conjuntamente o mercado de medicamentos de venda livre (OTC) na Espanha.

Crescente Preferência pelo Autocuidado entre a População Envelhecida

A Espanha contabilizou 9,8 milhões de residentes com 65 anos ou mais em 2025, equivalente a 20,8% de todos os cidadãos, e as previsões demográficas indicam que a participação chegará a 25% até 2030. Os aposentados preferem marcas conhecidas, consultam farmacêuticos sobre interações medicamentosas e financiam com recursos próprios vitaminas e minerais excluídos do reembolso público, sustentando uma demanda estável por analgésicos, laxantes e vitamina D. A linha de saúde cognitiva Fisiogen da Faes Farma registrou crescimento de vendas de 18% em 2025, impulsionada por anúncios direcionados em jornais e programas de fidelidade em farmácias. As diretrizes da Organização Mundial da Saúde publicadas em 2024 incentivam os adultos mais velhos a gerenciarem doenças menores por conta própria, reforçando o pivô estratégico em direção a portfólios focados no segmento geriátrico. Como esses consumidores compram repetidamente para condições crônicas, eles sustentam o crescimento de volume de longo prazo do mercado de medicamentos de venda livre (OTC) na Espanha.

Expansão das Farmácias Online e Modelos de Retirada na Loja (Click-and-Collect)

Um Decreto Real alterado em 2024 permite que farmácias licenciadas vendam medicamentos sem prescrição pela internet após se registrarem na AEMPS e exibirem o logotipo comum da UE. Os canais online capturaram 8,2% da receita de OTC em 2025, acima de 5,1% dois anos antes, com o modelo click-and-collect respondendo por 60% dos pedidos digitais. A PromoFarma reportou 1,2 milhão de usuários ativos e um valor médio de cesta de EUR 35 (USD 38) em 2025. Os anúncios digitais enfrentam menos restrições criativas do que as categorias de prescrição, por isso as marcas utilizam motores de comparação de preços e cupons direcionados para conquistar novos clientes. O benefício da conveniência atrai principalmente jovens de 18 a 40 anos em centros urbanos, consolidando o canal de crescimento mais rápido do mercado de medicamentos de venda livre (OTC) na Espanha.

Alto Fluxo de Turismo Impulsionando os Volumes no Ponto de Venda

A Espanha recebeu 85 milhões de visitantes em 2024, restaurando as chegadas a níveis acima dos anteriores à pandemia e injetando EUR 110 bilhões (USD 120 bilhões) na economia.[3]Organização Mundial do Turismo das Nações Unidas, "Painel de Recuperação do Turismo 2025," Organização Mundial do Turismo das Nações Unidas, unwto.org As farmácias costeiras relatam que os turistas contribuem com até 20% do faturamento de OTC de julho a agosto, predominantemente em analgésicos de preço premium, protetores solares e sais de reidratação. Essas vendas elevam as margens por unidade porque os viajantes internacionais preferem produtos de marca que reconhecem de seus mercados de origem. As farmácias estocam embalagens multilíngues e contratam funcionários que falam inglês para minimizar o risco de uso inadequado. No entanto, a sazonalidade obriga os estabelecimentos em Ibiza e Málaga a formarem estoques com seis meses de antecedência, imobilizando capital de giro, mas proporcionando um importante colchão de receita para o mercado de medicamentos de venda livre (OTC) na Espanha.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de diagnóstico incorreto e atraso no atendimento profissional | –0.4% | Nacional, maior incidência em áreas rurais | Médio prazo (2 a 4 anos) |

| Crescente sinalização de abuso de substâncias em combinações com codeína | –0.3% | Nacional, concentrado em Madri, Barcelona, Sevilha | Curto prazo (≤2 anos) |

| Código de Publicidade Espanhol Rigoroso CAP 2024 | –0.2% | Nacional | Curto prazo (≤2 anos) |

| Acordos de contenção de preços com autoridades regionais de saúde | –0.3% | Catalunha, País Basco, Navarra | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Diagnóstico Incorreto e Atraso no Atendimento Profissional

O acesso facilitado a OTC pode mascarar condições graves e adiar consultas com especialistas. Um estudo de 2024 que acompanhou 1.200 pacientes que se automedicavam para azia constatou que 9% receberam posteriormente diagnósticos de esôfago de Barrett ou câncer gástrico inicial, após adiar a endoscopia por uma média de oito meses. Pacientes com cefaleia crônica que dependem de analgésicos correm o risco de não identificar hipertensão ou lesões intracranianas. Embora a AEMPS exija alertas na embalagem para buscar orientação médica caso os sintomas persistam por mais de 10 dias, auditorias de conformidade em 2025 mostraram que 30% dos consumidores ignoram a orientação. Algumas redes implantam ferramentas digitais de triagem que sinalizam sintomas de alerta, mas a adoção fora das grandes cidades permanece limitada. Os custos resultantes da progressão da doença moderam a trajetória positiva do mercado de medicamentos de venda livre (OTC) na Espanha.

Crescente Sinalização de Abuso de Substâncias em Combinações com Codeína

As visitas a pronto-socorros relacionadas à overdose de codeína aumentaram 12% em relação ao ano anterior, atingindo 4.800 em 2024, com adolescentes e jovens adultos representando 40% dos incidentes. A AEMPS introduziu requisitos de registro de vendas e limites de embalagem única em meados de 2025 para conter o uso indevido, mas as partes interessadas temem uma migração para canais ilícitos. O comitê de farmacovigilância da Agência Europeia de Medicamentos está revisando a segurança da codeína, e uma mudança para status de venda exclusiva sob prescrição eliminaria cerca de EUR 25 milhões (USD 27 milhões) das prateleiras de OTC. Embora os benefícios para a saúde pública sejam claros, a contração da receita e a maior carga de trabalho dos farmacêuticos podem restringir o crescimento de curto prazo no mercado de medicamentos de venda livre (OTC) na Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Auxiliares do Sono Superam as Categorias Tradicionais

Os analgésicos geraram 28,62% da receita em 2025, mas os auxiliares do sono têm previsão de registrar um CAGR de 7,36% até 2031, o mais rápido de qualquer categoria. O tamanho do mercado de medicamentos de venda livre (OTC) na Espanha para auxiliares do sono deverá se expandir à medida que a exposição a dispositivos digitais prolonga a vigília entre os profissionais urbanos. As gomas de melatonina e as cápsulas de valeriana repercutem entre os consumidores que buscam soluções sem medicamentos, e a aprovação pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) em 2024 de uma alegação de saúde afirmando que 1 mg de melatonina reduz a latência de início do sono legitima o marketing. Os participantes espanhóis lançaram linhas de gomas acessíveis com preços abaixo de EUR 10 por suprimento mensal, enquanto as multinacionais promovem misturas herbais premium com tecnologia de liberação prolongada.

O crescente interesse dos consumidores em saúde preventiva também impulsiona vitaminas, minerais e suplementos, enquanto os produtos de dermatologia se beneficiam da alta exposição ultravioleta nas regiões costeiras. Os remédios para tosse, resfriado e gripe continuam sendo um produto sazonal indispensável, reforçado pela circulação persistente da COVID-19. Os produtos gastrointestinais atendem tanto aos residentes mais velhos que gerenciam o refluxo crônico quanto aos turistas que se adaptam a novas culinárias. Os segmentos de controle de peso e oftálmicos mantêm status de nicho porque as regras de publicidade restringem afirmações contundentes sobre eficácia, mas completam os sortimentos das farmácias, garantindo uma escolha abrangente no mercado de medicamentos de venda livre (OTC) na Espanha.

Por Forma de Dosagem: Gomas e Sprays Ganham Espaço

Comprimidos e cápsulas ainda representaram 41,57% do valor em 2025, mas as formas inovadoras estão corroendo essa participação. Gomas, sprays e gotas têm previsão de crescer a um CAGR de 7,55%, graças à palatabilidade, à percepção de naturalidade e à conveniência no dia a dia. Os consumidores aceitam um prêmio de preço de 30 a 40% por dose, o que eleva a rentabilidade da categoria. Por exemplo, o spray oral de vitamina C da Bayer é direcionado a profissionais que se deslocam e desejam suporte imunológico rápido sem necessidade de água.

Os líquidos e xaropes continuam sendo críticos na pediatria, mas os sachês e os produtos mastigáveis estão conquistando os pais que preferem uma administração sem derramamento. Cremes tópicos e adesivos transdérmicos têm demanda estável para dermatologia e alívio localizado da dor. Os pós e grânulos ocupam um nicho para sais de reidratação e suplementos de fibra. A mudança na forma de dosagem reflete expectativas mais amplas de que os remédios OTC se integrem perfeitamente às rotinas diárias, reforçando as perspectivas de crescimento para o mercado de medicamentos de venda livre (OTC) na Espanha.

Por Canal de Distribuição: Farmácias Online em Ascensão

As farmácias de varejo comandaram 62,73% das vendas em 2025 devido à densa rede de 22.000 estabelecimentos na Espanha e ao papel consultivo dos farmacêuticos. No entanto, os operadores online têm previsão de registrar um CAGR de 8,62%, o mais elevado entre os canais, apoiado pela clarificação das regras de farmácias online em 2024. O tamanho do mercado de medicamentos de venda livre (OTC) na Espanha para vendas online cresce à medida que os millennials urbanos priorizam a transparência de preços e a entrega em 24 horas. O modelo click-and-collect mitiga os riscos da cadeia de frio e permite o atendimento presencial no momento da retirada.

Supermercados e hipermercados continuam proibidos de comercializar medicamentos supervisionados por farmacêuticos, limitando sua participação a vitaminas e produtos de primeiros socorros. As redes de parafarmacias ampliam os sortimentos com cosméticos e produtos de bem-estar, captando consumidores que buscam conveniência. Canais secundários, como máquinas de venda automática e postos de gasolina, atendem necessidades emergenciais, mas contribuem com volume mínimo. À medida que a alfabetização digital se expande por todos os grupos etários, os modelos híbridos omnicanal moldarão o mercado de medicamentos de venda livre (OTC) na Espanha.

Por Perfil Demográfico do Consumidor: Segmento Geriátrico em Aceleração

Os adultos com idades entre 19 e 59 anos representaram 57,92% do volume em 2025, mas o segmento geriátrico está projetado para crescer a um CAGR de 8,01% até 2031. Essa aceleração decorre da idade mediana da Espanha de 45 anos e de uma previsão de salto para 25% de idosos até 2030. Os idosos compram produtos OTC para gerenciar dor articular, constipação e osteoporose, e adquirem vitaminas que o seguro público não cobre. O tamanho do mercado de medicamentos de venda livre (OTC) na Espanha para consumidores geriátricos se beneficia de programas de fidelidade multimarca que incluem verificações de pressão arterial e revisões de medicamentos.

A Faes Farma distribui sachês de saúde cognitiva por meio de centros para idosos, gerando fortes recomendações boca a boca. Os adultos mais jovens experimentam novos sabores e formas de administração, impulsionando gomas e comprimidos efervescentes. A pediatria fica para trás devido à baixa taxa de natalidade da Espanha de 7,9 por 1.000 em 2024, levando as marcas a reposicionar os produtos infantis para uso familiar. Em conjunto, as nuances demográficas orientam as decisões de portfólio em todo o mercado de medicamentos de venda livre (OTC) na Espanha.

Análise Geográfica

A diversidade interna da Espanha cria clusters regionais de demanda que moldam a estratégia. A Catalunha e Madri, representando 30% da população, responderam por uma participação de valor desproporcional em 2025, impulsionadas por rendas disponíveis mais elevadas, redes de farmácias densas e robusta penetração do comércio eletrônico. Somente Barcelona abrigava 800 farmácias para 1,6 milhão de residentes, garantindo acesso a pé em cinco minutos para a maioria dos cidadãos. As compras online atingiram 12% do volume de OTC da Catalunha, o dobro da média nacional, mesmo que os acordos de teto de preços reduzam as margens das marcas. O mercado de medicamentos de venda livre (OTC) na Espanha captura volume incremental aqui por meio de lançamentos em formatos premium e programas de fidelidade digitais.

A Andaluzia, a comunidade mais populosa, apresenta um perfil dual. As províncias costeiras, como Málaga e Cádiz, experimentam picos de demanda no verão 40% acima da média devido ao fluxo de turistas, enquanto as áreas do interior preferem genéricos de baixo preço. Os cortes no formulário da Andaluzia em 2024 transferiram EUR 60 milhões (USD 65 milhões) em produtos para compras pagas pelos próprios pacientes, impulsionando as vendas locais de OTC apesar das rendas per capita mais baixas. A Comunidade Valenciana e a Galiza seguem os padrões nacionais, mas tendem para o consumo geriátrico porque suas idades medianas superam a média espanhola.

As regiões insulares têm peso superior ao seu peso demográfico. As Ilhas Baleares venderam um estimado EUR 40 milhões (USD 43 milhões) em produtos OTC para 14 milhões de visitantes em 2024, com foco em alívio de queimaduras solares e comprimidos antidiarreicos. As farmácias estocam folhetos multilíngues e contratam funcionários sazonais fluentes em inglês e alemão. O País Basco e a Navarra exibem o maior gasto per capita em OTC, de EUR 68 (USD 74) em 2025, impulsionado por rendas mais elevadas e culturas de saúde proativas. Embora os acordos de contenção de preços limitem os aumentos anuais, os consumidores continuam migrando para formatos de liberação prolongada e efervescentes, sustentando o crescimento de valor no mercado de medicamentos de venda livre (OTC) na Espanha.

Panorama regulatório

A Espanha não opera com uma categoria legal separada para medicamentos OTC. Em vez disso, os produtos são comercializados como medicamentos não sujeitos a receita médica sob a estrutura geral de medicamentos (Real Decreto Legislativo 1/2015), com autorização de comercialização e supervisão contínua de segurança coordenadas nacionalmente pela AEMPS e, quando aplicável, por meio de procedimentos da EMA. Essa abordagem mantém os requisitos de qualidade, farmacovigilância e rotulagem para produtos não sujeitos a receita alinhados com os medicamentos de venda sob receita, o que afeta o tempo de lançamento no mercado e o controle de mudanças no ciclo de vida das marcas que buscam a transição de Rx para OTC.

As regras de distribuição e promoção também influenciam o acesso e a execução de entrada no mercado. As vendas online de medicamentos não sujeitos a receita são permitidas apenas por meio de farmácias físicas autorizadas, conforme o Royal Decree 870/2013, com o logotipo comum da UE usado como sinal de autenticidade voltado ao consumidor. A publicidade dirigida ao consumidor é geralmente limitada a medicamentos não sujeitos a receita que não sejam financiados publicamente, enquanto a publicidade de medicamentos sujeitos a receita ao público é proibida. Como resultado, as marcas precisam orçar para conformidade publicitária específica da Espanha, incluindo a prática de mercado CAP 2024.

Análise da cadeia de valor

A cadeia de valor de medicamentos OTC na Espanha vai do fornecimento de IFA e excipientes até a fabricação de doses finalizadas, incluindo formatos diferenciados como gomas, sprays e gotas, passando pelos detentores de autorização de comercialização e por um nível de distribuição rigorosamente regulamentado. Os distribuidores de linha completa dominam a distribuição farmacêutica no atacado na Espanha (cerca de 98,7% do mercado de atacado), abastecendo a rede nacional de farmácias comunitárias e lidando tanto com a distribuição direta quanto com a logística reversa, o que sustenta níveis de serviço consistentes em áreas urbanas e rurais.

No elo posterior, as farmácias comunitárias dispensam medicamentos e também lidam com vendas online, de modo que os fabricantes competem intensamente na execução voltada às farmácias, incluindo condições comerciais, treinamento, disponibilidade de estoque e suporte omnichannel, como retirada na loja (click-and-collect). A continuidade do abastecimento se tornou um requisito operacional mais explícito, com a AEMPS publicando seu Plano de Garantias de Abastecimento de Medicamentos Humanos 2025-2030 para reforçar a detecção precoce de escassez e a coordenação com os detentores de autorização de comercialização. Entidades setoriais como a ANEFP também moldam a comercialização por meio da defesa da categoria de autocuidado e da autorregulação publicitária (Sello anefp), influenciando como as marcas estruturam alegações, mídia e ativação no ponto de venda.

Cenário Competitivo

As cinco principais multinacionais - GSK, Bayer, Sanofi, Reckitt Benckiser e Johnson & Johnson - detinham aproximadamente metade da receita em 2025, enquanto os incumbentes espanhóis Cinfa, Almirall, Faes Farma e Esteve juntos capturaram outros 25%. Os 25% restantes estão fragmentados entre marcas regionais e fornecedores de marcas próprias, conferindo ao mercado de medicamentos de venda livre (OTC) na Espanha uma estrutura moderadamente concentrada. As multinacionais dependem de pipelines globais de P&D e poder de marketing para sustentar preços premium de marcas consolidadas como Nurofen, Voltaren e Doliprane.

Os players domésticos respondem com integração vertical. A Cinfa fabrica em Navarra e entrega diretamente a 22.000 farmácias, reduzindo os custos logísticos e permitindo reposição rápida durante a temporada de gripe. A Faes Farma explora categorias de nicho, como saúde cognitiva e bem-estar feminino, onde dados clínicos de marca se diferenciam dos genéricos. A Almirall depositou uma patente europeia em 2024 para um adesivo transdérmico que combina CBD e lidocaína, sinalizando a intenção de ser pioneira na analgesia à base de canabinoides assim que as barreiras regulatórias caiam.

Os padrões estratégicos incluem a premiumização do portfólio - migração de clientes do ibuprofeno genérico para cápsulas de gel de ação rápida - e o lançamento omnicanal, com sites diretos ao consumidor que contornam as margens das farmácias. A Perrigo e a STADA crescem fornecendo marcas próprias para farmácias, captando compradores sensíveis ao preço. Apenas 15% dos estabelecimentos utilizavam ferramentas de estoque baseadas em inteligência artificial em 2025, deixando ganhos de eficiência por explorar. As fusões continuam raras, pois as farmácias de gestão familiar mantêm restrições de propriedade, mas as colaborações pelo lado da oferta para cofabricação de gomas e sprays ilustram a consolidação incremental no mercado de medicamentos de venda livre (OTC) na Espanha.

Líderes do Setor de Medicamentos de Venda Livre (OTC) na Espanha

Sanofi SA

GlaxoSmithKline PLC

Bayer

Reckitt Benckiser Group PLC

P&G Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O comércio digital ancorado em farmácias é uma área-chave de espaço em branco. A regulamentação permite vendas eletrônicas de medicamentos não sujeitos a receita apenas por meio de farmácias autorizadas (Royal Decree 870/2013), o que leva as marcas a vencer por meio de marketplaces liderados por farmácias, retirada na loja e aquisição digital compatível, em vez do varejo não farmacêutico. Esse design favorece fabricantes e plataformas que incorporam o aconselhamento farmacêutico na jornada do cliente, junto com entrega rápida e um sortimento de produtos claro.

Programas adicionais de política e infraestrutura criam novas palancas para os portfólios de autocuidado. A Espanha lançou o Espaço Nacional de Dados de Saúde (ENDS) em janeiro de 2026 com um investimento de 70 milhões de euros para promover o compartilhamento seguro de dados para pesquisa e inovação, o que apoia uma educação sobre sintomas mais orientada por dados e um engajamento do consumidor alinhado à farmacovigilância nas categorias não sujeitas a receita. No lado da oferta, o Profarma 2025-2026 (lançado em julho de 2025) e a estratégia nacional da indústria farmacêutica (2024-2028) concentram incentivos na competitividade industrial, P&D e resiliência de fabricação. Esses programas podem apoiar investimentos que melhorem a continuidade e reduzam o risco de ruptura de estoque para linhas OTC de alta rotatividade durante picos sazonais, incluindo turismo e demanda respiratória de inverno.

Desenvolvimentos recentes do setor

- Junho de 2026: A Cooper Consumer Health adquiriu o negócio de saúde ao consumidor da Ferrer na Espanha, adicionando marcas consolidadas como Gelocatil, além de Repavar e Novalac, ao seu portfólio local. A transação fortalece a escala da Cooper no canal OTC liderado por farmácias na Espanha e aumenta a intensidade competitiva em categorias de alto giro, como analgésicos, onde a presença de marca e a execução em gôndola são cruciais.

- Dezembro de 2025: A Cooper Consumer Health relatou o lançamento em toda a Espanha da terapia de reposição de nicotina Nicotinell por meio de sua plataforma omnichannel multipaís. O lançamento ampliou o acesso em pontos de contato de farmácia e digitais, reforçando a importância da ativação coordenada entre canais para categorias de autocuidado na Espanha.

- Novembro de 2024: A European Medicines Agency reclassificou o pantoprazol 20 mg e a cetirizina 10 mg como adequados para uso sem receita, expandindo o conjunto de moléculas elegíveis para OTC disponíveis para reguladores nacionais. Essa mudança apoiou uma atividade mais rápida de transição de Rx para OTC na Espanha e incentivou os fabricantes a introduzir embalagens com doses flexíveis posicionadas abaixo dos equivalentes de receita reembolsados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos medicamentos não sujeitos a receita que os consumidores podem comprar na Espanha sem prescrição médica, cobrindo necessidades comuns de autocuidado e as vias típicas de varejo e online.

Exclusões de escopo: Medicamentos exclusivamente sujeitos a receita e vendas farmacêuticas exclusivas de hospitais estão excluídos desta dimensão de mercado.

Visão geral da segmentação

- Por Produto

- Produtos para Tosse, Resfriado e Gripe

- Analgésicos

- Produtos de Dermatologia

- Produtos Gastrointestinais

- Vitaminas, Minerais e Suplementos (VME)

- Produtos para Perda de Peso/Dietéticos

- Produtos Oftálmicos

- Auxiliares do Sono

- Outros Tipos de Produtos

- Por Forma de Dosagem

- Comprimidos e Cápsulas

- Líquidos e Xaropes

- Tópicos (Cremes/Pomadas/Adesivos)

- Pós e Grânulos

- Outros (Sprays, Gotas, Gomas)

- Por Canal de Distribuição

- Farmácias de Varejo

- Farmácias Online

- Supermercados/Hipermercados

- Redes de Parafarmacias

- Outros Canais (Postos de Gasolina, Máquinas de Venda Automática)

- Por Perfil Demográfico do Consumidor

- Adultos (19 a 59 anos)

- Geriátrico (≥60 anos)

- Pediátrico (0 a 18 anos)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer o contexto básico da demanda por automedicação, da estrutura de canais e do mix de categorias na Espanha antes do início da modelagem. Baseamo-nos em fontes públicas, como agências nacionais de saúde e medicamentos, publicações estatísticas nacionais, publicações comerciais e de saúde da UE e indicadores de saúde da OCDE para entender os padrões de gastos e o acesso do consumidor.

Para manter os dados fundamentados, também analisamos relatórios anuais de empresas, apresentações a investidores e demonstrações financeiras auditadas de varejistas e fabricantes listados. A cobertura de imprensa respeitável é analisada para sinais de mercado, como ações de precificação e mudanças de canal. Para verificações específicas, são usadas assinaturas pagas para dados financeiros e inteligência de empresas, e bases de dados de patentes quando é necessário esclarecer a atividade de mudança de produto e inovação. As fontes documentais mencionadas são ilustrativas, e muitas outras referências foram usadas para captura de dados, validação e esclarecimento de acompanhamento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o que as fontes documentais não conseguem mostrar claramente, especialmente os limites das categorias, as margens de canal e como as promoções e os tamanhos de embalagem movem os preços médios de venda ao longo do tempo. Conversamos com partes interessadas dos canais de farmácia e parafarmácia, distribuidores e especialistas de categoria, e depois reverificamos as principais premissas com profissionais familiarizados com o comportamento do consumidor de saúde espanhol, para que o modelo final corresponda às realidades de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 19% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 19% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os sinais de gastos com saúde do consumidor na Espanha e as participações por categoria são usados para reconstruir o conjunto de valor OTC, que é então dividido entre os principais grupos terapêuticos e de canal. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como pontos de preço de varejo amostrados por formato de embalagem multiplicados pela movimentação estimada de unidades para produtos de alta rotatividade, seguidas de verificações com fornecedores e canais.

As principais entradas (ilustrativas) incluem a participação da farmácia de varejo em comparação com supermercados e online, o mix de categorias de alto volume como analgésicos e gripes/resfriados/tosse, os padrões de forma farmacêutica que influenciam o preço por tratamento, a proporção da demanda de adultos versus pediátrica em categorias sazonais, e a inflação de preços observada por tamanho de embalagem e mudanças na formulação. Quando uma aproximação bottom-up está incompleta, as lacunas são tratadas usando médias ponderadas por canal e faixas ajustadas de forma conservadora, que são então revisadas em chamadas de acompanhamento.

Para a previsão, é usada a análise de cenários, de modo que o crescimento possa ser ajustado com base em alguns fatores práticos, incluindo a adoção de autocuidado pelo consumidor, a severidade da temporada respiratória, a intensidade da mudança de Rx para OTC e o ritmo de penetração das farmácias online. A visão futura final é mantida consistente com o que os respondentes primários consideram alcançável em um cenário-base e, em seguida, testada em cenários de demanda mais lenta e mais rápida.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de triangulação entre divisões de categoria, totais de canal e precificação implícita, para que o modelo não se afaste do comportamento observável do mercado. As verificações de variância são realizadas em anos históricos, e quaisquer saltos abruptos são rastreados até um fator específico, como mudanças de preço, reclassificação de canal ou um pico sazonal atípico, antes da aprovação final.

Uma segunda revisão por analista é realizada para fórmulas, premissas e consistência de unidades, e um novo contato é acionado quando uma estimativa fica fora do intervalo informado pelas entrevistas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de medicamentos de venda livre (OTC) da Espanha da Mordor Intelligence com outras estimativas publicadas

É comum observar diferentes tamanhos de mercado para medicamentos OTC na Espanha, porque as publicadoras nem sempre contabilizam as mesmas vias de venda, limites de produto e anos-base. As diferenças também surgem quando um modelo se apoia mais em premissas de preço de varejo, enquanto outro se apoia mais na receita do fabricante, o que pode alterar significativamente o número final.

Neste estudo, a diferença é explicada principalmente pelo que é contabilizado como OTC na Espanha e por como os canais são tratados, especialmente as vendas em supermercados e redes de drogarias/parafarmácias em comparação com visões exclusivas de farmácia, seguido por como o preço médio de venda é atualizado para mudanças no tamanho da embalagem e na intensidade das promoções. Outro fator é a cadência de atualização, em que um modelo mais recente pode capturar mudanças recentes de preço e mix que anos-base mais antigos podem não captar, o que se reflete na estimativa do ano corrente de 2026 usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,96 bilhões de USD (2026) | |

| Publicadora do Setor A | 1,40 bilhão de USD (2025) | Usa um ano-base anterior e uma perspectiva de canal mais restrita em seu resumo público, o que pode subestimar o valor quando as vendas em redes de supermercados e parafarmácias são capturadas de forma mais completa no mix de canais. |

| Instituto de Pesquisa B | 4,13 bilhões de USD (2022) | Ancora o mercado em uma base de 2022 e parece aplicar uma captura de valor e premissas de crescimento mais amplas, o que pode inflacionar os totais se a progressão de preços e os limites de categoria não forem reverificados com as realidades atuais dos canais. |

A comparação mostra que a maior parte da diferença decorre da seleção do ano, da abrangência dos canais e de como a precificação é projetada ao longo de mudanças nos formatos de embalagem. Ao manter o escopo vinculado a categorias OTC claramente definidas e validar as divisões de canal e a movimentação de preços com verificações primárias, o dimensionamento permanece rastreável a etapas repetíveis e sinais de mercado práticos, o que ajuda os tomadores de decisão a trabalhar com um número estável ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos de venda livre (OTC) na Espanha em 2026?

Foi avaliado em USD 2,96 bilhões em 2026 e está no caminho certo para atingir USD 3,67 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os auxiliares do sono lideram com um CAGR projetado de 7,36% até 2031, impulsionados por gomas de melatonina e misturas herbais.

Qual canal está ganhando participação mais rapidamente?

As farmácias online, apoiadas pelo modelo click-and-collect e pela entrega em 24 horas, têm previsão de registrar um CAGR de 8,62%.

Por que as conversões de Rx para OTC são importantes para o crescimento?

A reclassificação de moléculas como o pantoprazol amplia imediatamente as opções de automedicação e reduz as consultas médicas de clínica geral.

Como os tetos de preços regionais afetam os fabricantes?

Os tetos comprimem as margens na Catalunha, no País Basco e na Navarra, levando as empresas a privilegiar formatos premium fora do controle.

Qual é o principal fator demográfico?

A população envelhecida da Espanha - com previsão de atingir 25% de idosos até 2030 - está impulsionando a demanda por analgésicos, vitaminas e laxantes.

Página atualizada pela última vez em: