Tamanho e Participação do Mercado de Insurtech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.34 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.72% CAGR |

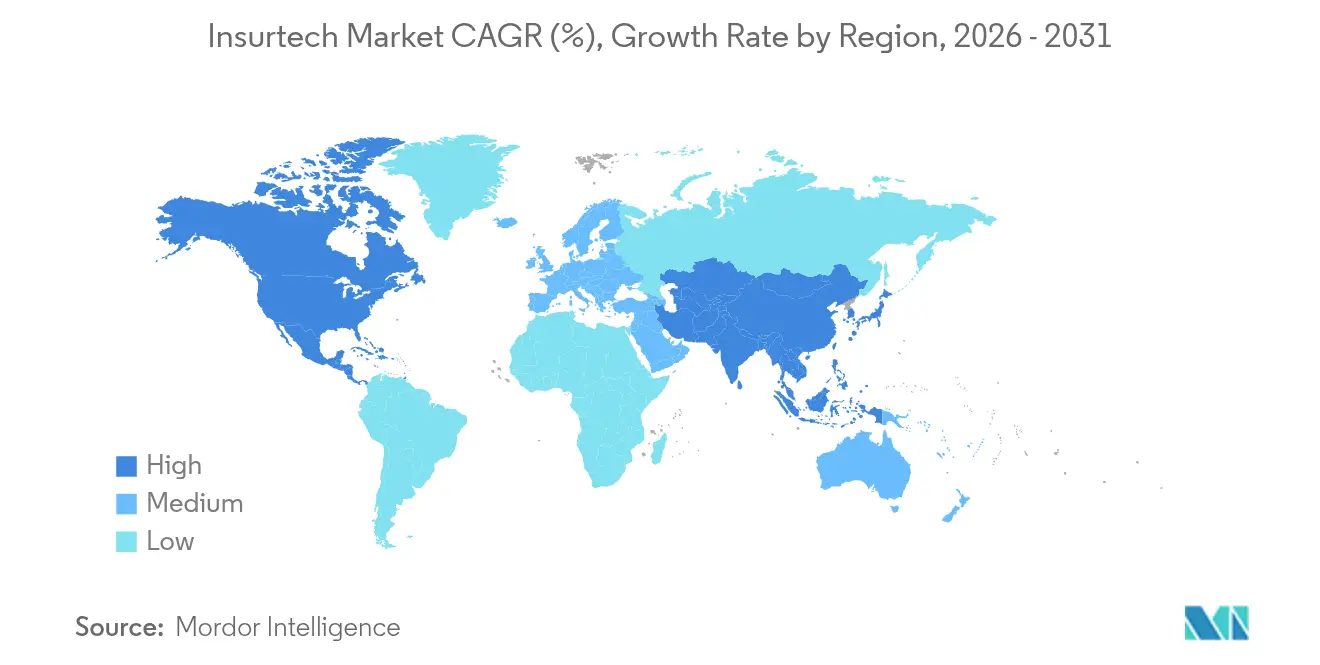

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insurtech por Mordor Intelligence

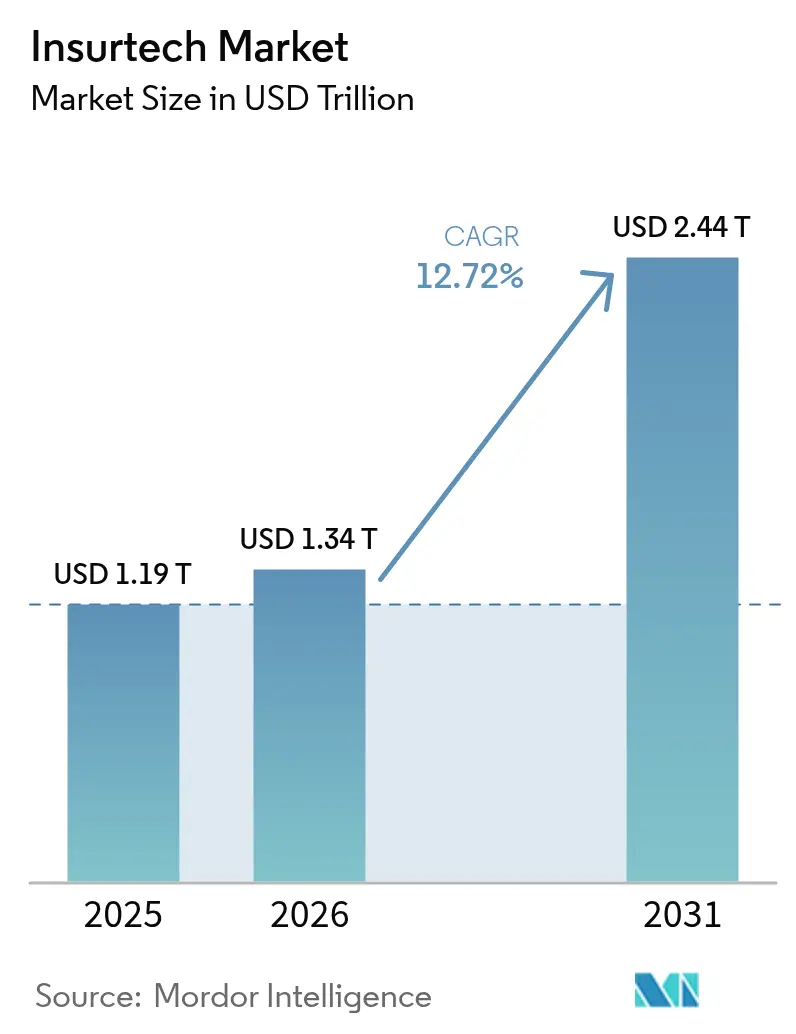

Espera-se que o tamanho do Mercado de Insurtech aumente de USD 1,19 trilhão em 2025 para USD 1,34 trilhão em 2026 e alcance USD 2,44 trilhões até 2031, crescendo a um CAGR de 12,72% ao longo de 2026-2031.

O crescimento acentuado reflete uma mudança estrutural na forma como as seguradoras projetam, distribuem e prestam serviços em apólices, à medida que as experiências digitais tornam-se requisitos básicos. Migrações para arquiteturas nativas em nuvem, subscrição habilitada por IA e seguros incorporados passaram de iniciativas-piloto para padrões corporativos, permitindo que as seguradoras reduzam custos operacionais, melhorem o tempo de lançamento no mercado e alcancem novos segmentos de clientes. Sandboxes regulatórios em mais de uma dúzia de jurisdições aceleraram o lançamento de soluções, enquanto parcerias estratégicas com plataformas de mobilidade e IoT estão redefinindo a avaliação de risco nas linhas de automóvel e propriedade. A diferenciação competitiva agora repousa sobre o acesso a dados, a agilidade da plataforma e a capacidade de incorporar cobertura de forma integrada em jornadas de compra não relacionadas a seguros, e não apenas na escala do balanço patrimonial.

Principais Conclusões do Relatório

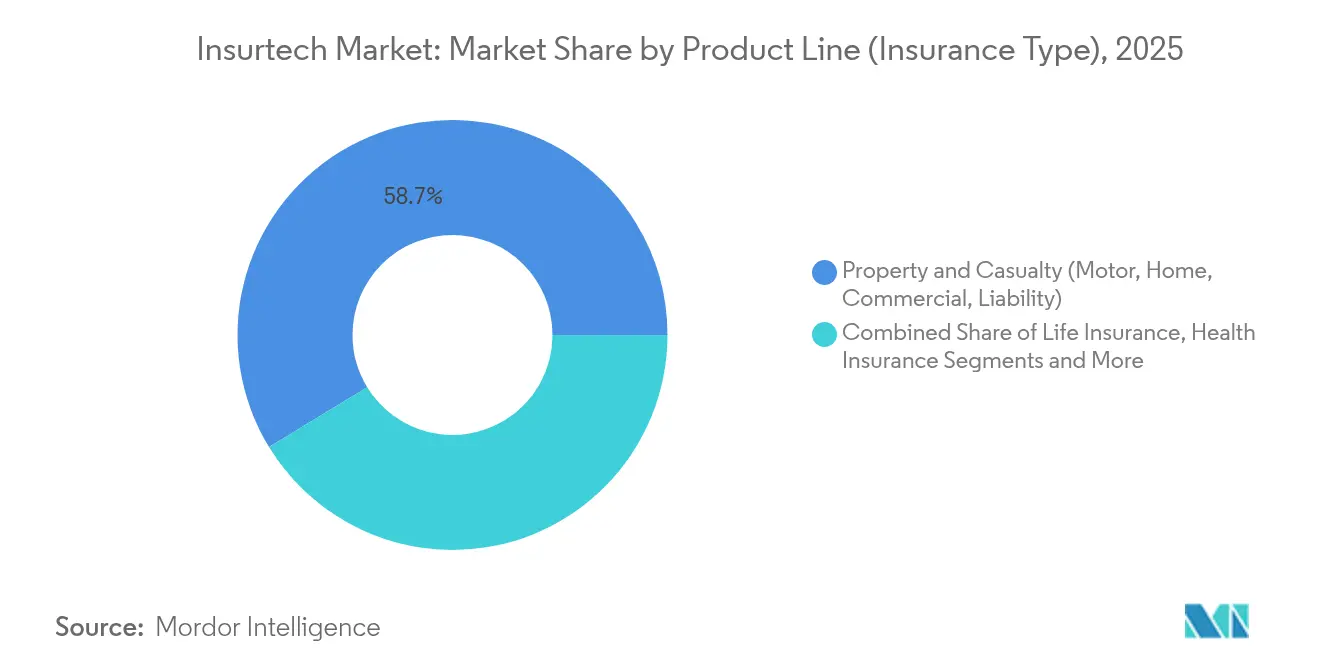

- Por linha de produto, Propriedade e Acidentes liderou com 58,73% da participação do mercado de insurtech em 2025, enquanto as Linhas Especializadas devem registrar o CAGR mais rápido de 18,63% até 2031.

- Por canal de distribuição, Agentes/Corretores Tradicionais detinham 40,62% da participação de receita do mercado de insurtech em 2025, enquanto as Plataformas de Seguros Incorporados avançam a um CAGR de 16,78% até 2031.

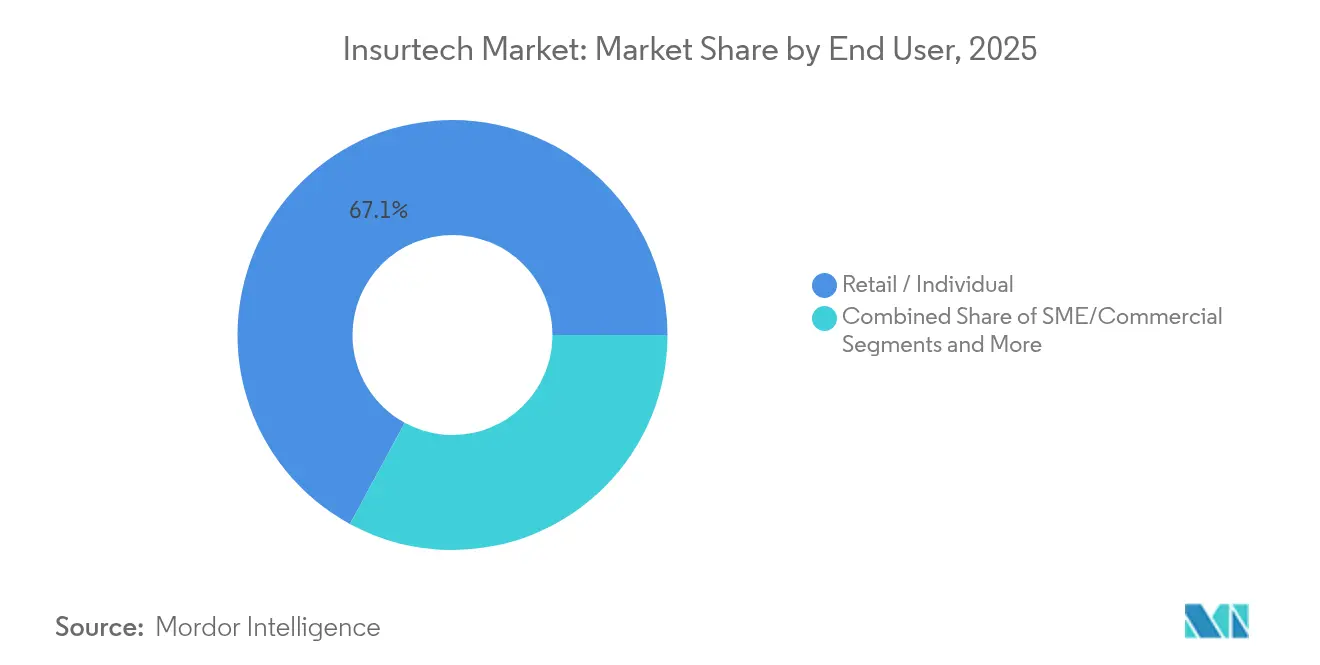

- Por usuário final, as apólices de Varejo/Individual representaram 67,08% da demanda do mercado de insurtech em 2025; o segmento de PME/Comercial deve crescer a um CAGR de 15,18% até 2031.

- Por geografia, a América do Norte comandou 37,25% do mercado de insurtech em 2025, mas a Ásia-Pacífico está posicionada para o maior CAGR de 16,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Insurtech

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de IA e ML para subscrição e sinistros | 3.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Demanda crescente por produtos de seguro personalizados e sob demanda | 2.8% | Global, particularmente forte na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Migração crescente para sistemas centrais nativos em nuvem | 2.1% | Global, com Europa e América do Norte na vanguarda | Médio prazo (2-4 anos) |

| Sandboxes regulatórios acelerando lançamentos de produtos | 1.5% | Europa, Ásia-Pacífico, estados selecionados da América do Norte | Curto prazo (≤ 2 anos) |

| Parcerias de dados com plataformas de mobilidade e IoT | 1.8% | Global, com Europa liderando devido ao arcabouço regulatório | Longo prazo (≥ 4 anos) |

| Crescimento rápido dos modelos de distribuição incorporada | 2.4% | Global, com Ásia-Pacífico apresentando a maior adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de IA e ML para subscrição e sinistros

Motores de decisão baseados em IA agora automatizam grande parte da emissão de apólices e da triagem de sinistros, reduzindo os tempos médios de processamento e melhorando a precisão preditiva. A Swiss Re relatou que a migração de sua análise de sinistros para o Microsoft Azure possibilitou a automação da maior parte da infraestrutura, reduzindo o tempo de avaliação pela metade. As seguradoras que dominam o aprendizado supervisionado em conjuntos de dados proprietários obtêm vantagens defensáveis na subscrição, pressionando os concorrentes a acelerar seus roteiros de engenharia de dados. A tecnologia também viabiliza novos produtos de micro-duração, como cobertura de mobilidade baseada em uso, pois o risco pode ser precificado em tempo real. À medida que os reguladores se tornam mais familiarizados com modelos explicáveis, espera-se que a penetração da IA cresça mais rapidamente nas linhas de automóvel pessoal, pequeno comercial e cibernético. Ecossistemas de fornecedores que oferecem modelos pré-treinados em marketplaces de nuvem reduzem ainda mais as barreiras de adoção.

Demanda crescente por produtos de seguro personalizados e sob demanda

Os consumidores esperam cada vez mais que o seguro imite os fluxos de checkout do comércio eletrônico, selecionando valores e durações de cobertura com a mesma facilidade de adicionar itens a um carrinho. A parceria da Allianz com a Cosmo Connected incorpora cobertura contra acidentes em capacetes conectados por uma taxa mensal fixa, ilustrando como os dados de IoT podem acionar a ativação automática de apólices sem burocracia [1]Allianz SE, "Dados de Veículos Conectados e o Futuro dos Produtos de Automóvel," allianz.com. Os produtos paramétricos também estão preenchendo lacunas em viagens, agricultura e risco climático, pois pagam quando gatilhos predefinidos são acionados, contornando o longo processo de ajuste de sinistros. Marketplaces que agrupam serviços de valor agregado auxiliares, como coaching de saúde ou monitoramento cibernético, apresentam taxas de renovação mais elevadas porque as propostas ressoam com as necessidades cotidianas. Essa mudança obriga as seguradoras a reformular os sistemas legados de administração de apólices para que coberturas adicionais e limites possam ser ajustados dinamicamente, afastando-se dos contratos anuais estáticos.

Migração crescente para sistemas centrais nativos em nuvem

A modernização dos sistemas centrais tornou-se um imperativo operacional à medida que os CFOs buscam economias de custos de dois dígitos e os CIOs perseguem computação elástica para escalar a IA. O Lincoln Financial Group concluiu uma migração faseada de 120 sistemas locais para uma arquitetura multinuvem em menos de dois anos. A AXA Alemanha, da Europa, alcançou um processamento em lote 25% mais rápido após finalizar sua transição para a nuvem, provando que entidades reguladas podem cumprir regras rigorosas de residência de dados enquanto aproveitam pipelines modernos de DevSecOps [2]AXA Deutschland, "Marcos da Conversão Nativa em Nuvem," axa.de . A inicialização mais rápida de ambientes acelera os lançamentos de produtos, permitindo que as equipes iterem coberturas e precificação semanalmente em vez de trimestralmente. A adoção da nuvem também facilita lançamentos transfronteiriços porque os microsserviços podem ser reutilizados em múltiplas jurisdições sem duplicar a infraestrutura. Ao longo do horizonte de previsão, as seguradoras sem sistemas centrais nativos em nuvem correm o risco de apresentar índices de despesas não competitivos.

Sandboxes regulatórios acelerando lançamentos de produtos

Os reguladores de seguros estão adotando cada vez mais regimes de sandbox para estimular a inovação sem comprometer a proteção do consumidor. O sandbox da Autoridade de Conduta Financeira do Reino Unido admitiu três novas insurtechs em 2025, possibilitando pilotos de escopo limitado sob supervisão regulatória. Nos Estados Unidos, o Sandbox de Inovação em Seguros de Kentucky oferece alívio regulatório por tempo determinado, atraindo startups que buscam caminhos de expansão nacional [3]Comunidade de Kentucky, "Projeto de Lei da Câmara 386 - Sandbox de Inovação em Seguros," kentucky.gov. As coortes de sandbox geralmente obtêm licenças completas mais rapidamente porque os reguladores se familiarizam com os projetos de produtos durante as fases de teste. Estruturas bem-sucedidas incentivam acordos recíprocos, permitindo que as empresas transplantem modelos aprovados além-fronteiras, encurtando assim os prazos de entrada no mercado. À medida que mais jurisdições formalizam caminhos de inovação, o risco regulatório torna-se menos um gargalo para escalar propostas nativamente digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração de sistemas centrais legados | -2.1% | Global, particularmente aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação regulatória e de conformidade | -1.8% | Global, com operações transfronteiriças mais afetadas | Longo prazo (≥ 4 anos) |

| Restrições de capacidade de resseguro para MGAs | -1.4% | América do Norte e Europa, expandindo-se para outras regiões | Curto prazo (≤ 2 anos) |

| Pivô dos investidores de "crescimento a qualquer custo" para lucratividade | -2.3% | Global, com mercados de capital de risco mais impactados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de integração de sistemas centrais legados

Mainframes com décadas de existência frequentemente carecem de APIs modernas, tornando o intercâmbio de dados em tempo real caro e arriscado. As seguradoras, portanto, enfrentam uma escolha entre substituição total e abordagens graduais de encapsulamento e renovação. Conversões malsucedidas podem paralisar a emissão de apólices ou o pagamento de sinistros, corroendo a confiança dos clientes e atraindo o escrutínio dos reguladores. Os projetos de integração também carregam custos ocultos quando a linhagem de dados e as trilhas de auditoria precisam ser preservadas para fins de conformidade. Como resultado, alguns incumbentes preferem fazer parcerias com entidades greenfield em vez de renovar os sistemas centrais, desacelerando a transformação digital na empresa-mãe.

Fragmentação regulatória e de conformidade

Ao contrário do setor bancário, o setor de seguros carece de um acordo global no estilo de Basileia, de modo que as regras de capital, solvência e distribuição divergem amplamente. Empresas que se expandem para múltiplas jurisdições precisam personalizar redações de apólices, formatos de divulgação e processos de reclamação país a país, elevando o custo de atendimento. As leis de localização de dados complicam ainda mais as implantações em multinuvem porque os registros de clientes devem residir dentro das fronteiras nacionais. Pequenas insurtechs frequentemente redirecionam recursos do desenvolvimento de produtos para assessoria regulatória, diluindo a velocidade de inovação. O progresso na harmonização permanece lento, sugerindo que o peso da conformidade persistirá no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Produto: Linhas Especializadas superam o crescimento maduro de Propriedade e Acidentes

Propriedade e Acidentes dominou a receita com 58,73% de participação do mercado de insurtech em 2025, refletindo as bases consolidadas de demanda por automóvel e residência. No entanto, as Linhas Especializadas, que abrangem cibernético, animais de estimação, marítimo e viagem, devem se expandir a um CAGR de 18,63% até 2031, entregando o incremento de prêmio mais rápido. Sensores IoT incorporados e gatilhos paramétricos permitem que os produtos de Linhas Especializadas contornem os atrasos tradicionais no ajuste de perdas, criando experiências superiores para os clientes que comandam margens mais elevadas. Seguradoras como a AXA XL já lançaram coberturas cibernéticas com IA generativa para lidar com exposições de envenenamento de dados decorrentes de implementações de IA corporativa. À medida que os riscos de nicho proliferam, os inovadores em Linhas Especializadas podem capturar aumentos desproporcionais de participação de carteira, sugerindo que o tamanho do mercado de insurtech para essas linhas se multiplicará materialmente ao longo da janela de previsão.

Os incumbentes de Propriedade e Acidentes, por sua vez, aproveitam a telemática para recuperar a precisão na precificação, mas seus extensos livros legados criam obstáculos à gestão de mudanças. As seguradoras de Vida e Saúde testam a subscrição acelerada em plataformas de nuvem, mas regulamentações mais rígidas sobre mortalidade e morbidade moderam a velocidade em relação às coberturas especializadas não regulamentadas. Os resseguradores fazem parcerias crescentes com MGAs cibernéticos para coletar conjuntos de dados proprietários de sinistros, melhorando a precisão da modelagem de portfólio. Dadas as curvas de crescimento divergentes, os investidores podem redirecionar alocações de capital para subscritores de Linhas Especializadas que demonstrem controles de risco robustos e estruturas de distribuição escaláveis.

Por Canal de Distribuição: Modelos incorporados desafiam a dominância dos agentes

Agentes/Corretores Tradicionais ainda comandavam 40,62% do prêmio de 2025, provando que o assessoramento baseado em relacionamento continua sendo valorizado. No entanto, os canais incorporados devem registrar um CAGR de 16,78%, posicionando-os como o motor de crescimento estrutural do mercado de insurtech. Aplicativos de comércio eletrônico, emissão de passagens aéreas e transporte por aplicativo agora integram cobertura com um clique, reduzindo significativamente os tempos de cotação até a vinculação em comparação com os processos manuais. Os corretores digitais complementam o movimento ao fornecer pontes de API que exibem cotações de múltiplas seguradoras dentro de plataformas parceiras, melhorando as taxas de adesão sem adicionar atrito ao checkout. Embora os portais diretos ao consumidor ganhem espaço em linhas comoditizadas, eles enfrentam dificuldades em riscos comerciais complexos onde a profundidade consultiva importa, mantendo os agentes relevantes.

Agregadores e marketplaces exploram a regulamentação de transparência para incentivar a concorrência de preços, mas sua economia baseada em comissões convida à desintermediação por seguradoras que constroem lojas digitais nativas. Os bancos estão revivendo o bancassurance por meio de ofertas no aplicativo vinculadas a gatilhos de transações de conta, ampliando a distribuição sem redes de agências. Para as seguradoras, a diversificação de canais mitiga o risco de concentração e captura dados incrementais em cada ponto de contato com o cliente. O tamanho do mercado de insurtech atribuído às vendas incorporadas deve, portanto, crescer materialmente, mesmo que a receita absoluta dos agentes continue crescendo em sincronia com a expansão geral dos prêmios.

Por Usuário Final: PMEs emergem como catalisadores de adoção digital

Os segurados de Varejo/Individual geraram 67,08% do prêmio de 2025, sublinhando a contribuição desproporcional das linhas pessoais. No entanto, o segmento de PME/Comercial está a caminho de um CAGR de 15,18% porque as integrações verticais de SaaS reduzem drasticamente os custos de aquisição para apólices com prêmio anual inferior a USD 5.000. Plataformas de contabilidade em nuvem e suítes de comércio eletrônico incorporam cobertura de responsabilidade civil geral ou de frete na criação de faturas, transformando a compra de seguros de uma reflexão tardia em parte integrante do fluxo de trabalho. Para grandes empresas, programas cativos e plataformas de análise de risco oferecem eficiências de autosseguro, mas limitam o crescimento de prêmios de terceiros, alinhando as estratégias das seguradoras em direção a nichos de mercado intermediário.

As PMEs historicamente careciam de produtos personalizados devido à escassez de dados de perdas, mas dispositivos IoT e feeds de open banking agora fornecem sinais de subscrição que permitem construções paramétricas e de pagamento por uso. As seguradoras incorporadas que fazem parcerias com fornecedores de ponto de venda podem garantir micro-prêmios diários, suavizando o fluxo de caixa em relação às faturas anuais de valor único. Entidades governamentais também estão experimentando a aquisição digital de coberturas de infraestrutura e risco agrícola, criando provas de conceito no setor público para a adoção do mercado de insurtech. Ao longo do período de previsão, as plataformas capazes de agregar a demanda fragmentada das PMEs devem capturar uma participação crescente do mercado de insurtech ao aproveitar a precificação orientada por dados.

Análise Geográfica

A América do Norte reteve 37,25% da participação do mercado de insurtech em 2025, beneficiando-se de amplos pools de capital de risco e hubs de inovação consolidados. A competição regulatória em nível estadual, exemplificada pelo Sandbox de Inovação em Seguros de Kentucky, acelera pilotos que frequentemente se expandem nacionalmente após os resultados de prova de conceito atenderem aos critérios de solvência. As seguradoras de automóvel dos EUA continuam sendo adotantes precoces de telemática, enquanto as seguradoras canadenses implantam administração de apólices nativa em nuvem para superar a dispersão geográfica dos serviços. A atividade de fusões e aquisições se intensifica à medida que os incumbentes compram capacidades; a aquisição da Next Insurance pela Munich Re por USD 2,6 bilhões marcou uma notável expansão em 2025 nas linhas primárias dos EUA. Embora a maturidade do mercado restrinja o crescimento nominal, as seguradoras norte-americanas impulsionam o lucro por meio de reduções nas despesas operacionais e venda cruzada de pacotes auxiliares de cibernético e proteção de identidade.

A Ásia-Pacífico, com previsão de crescimento anual de 16,25% até 2031, beneficia-se da alta penetração de smartphones, políticas de fintech apoiadas pelo governo e limitado peso de sistemas legados. China e Índia liberalizaram os limites de participação estrangeira, incentivando seguradoras globais a localizar motores de subscrição de IA em nuvens de hiperescala com centros de dados regionais. A Autoridade Monetária de Singapura opera um sandbox bem definido e concede licenças compostas digitais que cobrem vida, geral e saúde, acelerando a escala regional. As seguradoras japonesas enfrentam o risco de longevidade com precificação de anuidades habilitada por IA, e as plataformas sul-coreanas integram cobertura de mobilidade baseada em uso em super-aplicativos de transporte por aplicativo. A baixa penetração de seguros deixa amplo espaço para compradores de primeira viagem, de modo que micro-apólices incorporadas vendidas junto com compras de comércio eletrônico impulsionam o volume mesmo em valores de ticket modestos.

A Europa sustenta um crescimento estável de um dígito ancorado por estruturas de governança de dados alinhadas ao GDPR, que conferem credibilidade em privacidade às insurtechs locais. A próxima Lei de Dados da UE exigirá acesso padronizado a dados de veículos, catalisando ainda mais a inovação em produtos de telemática. O Reino Unido busca agilidade regulatória pós-Brexit, possibilitando aprovações de produtos mais rápidas enquanto permanece equivalente ao Solvência II para alívio de capital transfronteiriço. A base industrial da Alemanha estimula a demanda por soluções avançadas de risco comercial e cibernético, enquanto o expressivo mercado de linhas pessoais da França sustenta economias de escala para precificação baseada em comportamento. À medida que as regras de divulgação de ESG se tornam mais rígidas, as seguradoras europeias inovam em coberturas paramétricas de risco climático para agricultura e projetos de energia renovável, criando estruturas exportáveis para outras regiões.

A América do Sul, juntamente com o Oriente Médio e África, permanecem nascentes, mas promissoras. Os ecossistemas de dinheiro móvel no Brasil, Quênia e Nigéria incorporam cada vez mais produtos de micro-acidente e caixa hospitalar, ultrapassando as redes tradicionais de agências. As plataformas de pagamento governo a pessoa fornecem trilhos instantâneos de cobrança de prêmios, reduzindo o risco de ofertas de pequeno valor. Os pools soberanos de risco no Caribe e na África Oriental adotam soluções paramétricas de furacão e seca que acionam fundos de emergência em 24 horas, validando a prova de conceito para mercados mais amplos de desastres. As agências internacionais de desenvolvimento frequentemente co-subscrevem portfólios iniciais, incentivando seguradoras privadas a entrar assim que os modelos de frequência de perdas amadurecem.

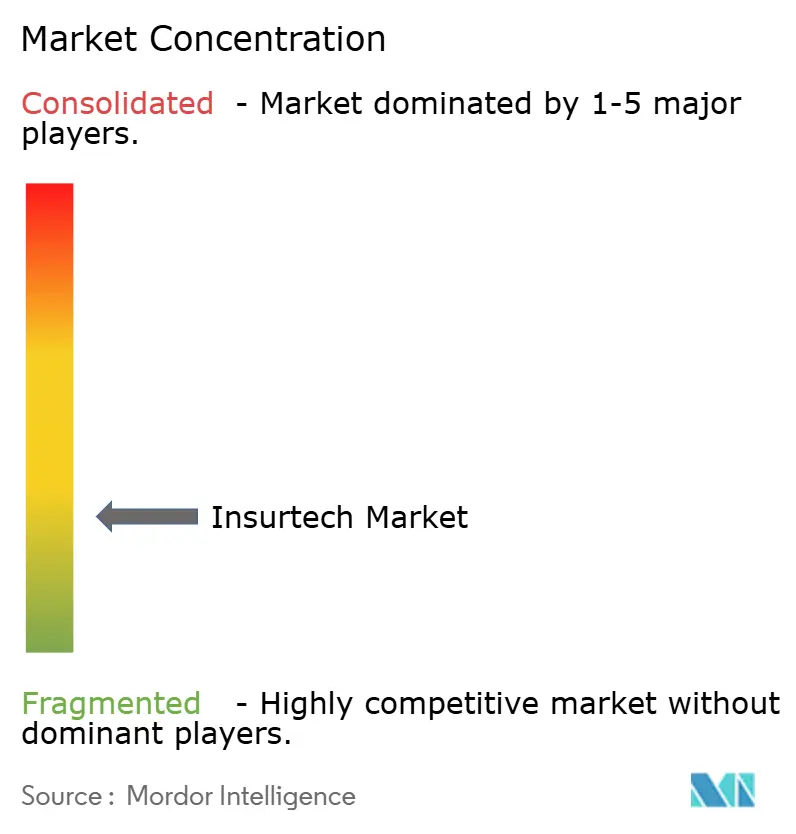

Cenário Competitivo

O cenário competitivo atual apresenta fragmentação moderada, com os cinco principais participantes respondendo coletivamente por uma participação de mercado limitada. Esse cenário apresenta oportunidades substanciais de diferenciação e posicionamento estratégico. Os participantes se agrupam em três arquétipos: seguradoras incumbentes digitalizando seus sistemas centrais, seguradoras digitais nativas de pilha completa e fornecedores de tecnologia que vendem módulos de SaaS. Os incumbentes aproveitam a confiança na marca e o peso do balanço patrimonial, mas precisam modernizar os sistemas legados para corresponder à agilidade do mercado de insurtech. As empresas digitais nativas priorizam a iteração rápida e frequentemente se especializam em uma única linha antes de se expandir por meio de plataformas de múltiplos riscos. Os fornecedores de tecnologia, incluindo a DXC Technology e os parceiros do Microsoft Azure, monetizam kits de ferramentas de migração e aceleradores de IA que permitem às seguradoras superar projetos em cascata de vários anos.

A atividade estratégica se intensificou em 2025 à medida que os resseguradores avançaram para o mercado primário para garantir acesso a dados e talentos em subscrição; a integração da Next Insurance pela Munich Re na ERGO ilustra a tendência. Enquanto isso, a participação minoritária da Zurich na seguradora europeia de automóvel Ominimo demonstra como os incumbentes protegem o risco de inovação por meio de investimentos semelhantes a opções que mantêm direitos de aquisição futura. A especialista em plataformas incorporadas Bolttech atingiu uma avaliação de USD 2,1 bilhões após sua Série C, sinalizando a crença dos investidores em camadas de orquestração que conectam seguradoras e marcas não relacionadas a seguros. Apesar das retrações de financiamento para empreendimentos em estágio inicial, as scale-ups com índices de sinistralidade positivos continuam a atrair capital, especialmente quando se expandem para mercados da APAC ou da LATAM com baixa penetração. Com o tempo, a vantagem competitiva provavelmente se acumulará para empresas que combinam dados proprietários, pilhas tecnológicas modulares e parcerias prudentes de resseguro, posicionando-as para expandir a participação no mercado de insurtech à medida que a consolidação ganha ritmo.

Líderes do Setor de Insurtech

Lemonade

Hippo Insurance

Root Insurance

Oscar Health

Bright Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Munich Re adquiriu a Next Insurance por USD 2,6 bilhões, marcando uma significativa movimentação de ressegurador para o mercado primário de cobertura de pequenas empresas nos EUA.

- Junho de 2025: A Bolttech fechou uma rodada Série C de USD 147 milhões com avaliação de USD 2,1 bilhões para aprofundar parcerias de distribuição incorporada.

- Maio de 2025: A INTX Insurance Software entrou na América do Norte, assinando a Xitus Insurance como seu primeiro cliente nos EUA após uma implantação de sistema central de três meses.

- Abril de 2025: O Zurich Insurance Group investiu na seguradora de automóvel Ominimo, visando a expansão na Europa Central por meio de telemática com IA.

Escopo do Relatório Global do Mercado de Insurtech

A insurtech é um serviço tecnológico oferecido ao setor de seguros para melhorar a eficiência. O relatório abrange uma análise completa do contexto do mercado de insurtech, que inclui tendências de mercado, uma avaliação dos segmentos emergentes, mudanças significativas na dinâmica do mercado, perspectivas de mercado e uma visão geral do mercado. O mercado de insurtech é segmentado por linha de seguro e geografia. A linha de seguro é subdividida em saúde, vida, automóvel, residência e propriedade, seguro de viagem e outras linhas de seguro, e a geografia é subdividida em América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de insurtech em valor (USD) para todos os segmentos acima.

| Seguro de Vida |

| Seguro de Saúde |

| Propriedade e Acidentes (P&C): Automóvel, Residência, Comercial, Responsabilidade Civil, etc. |

| Linhas Especializadas (ex.: cibernético, animais de estimação, marítimo, viagem) |

| Digital Direto ao Consumidor (D2C) |

| Agregadores/Marketplaces |

| Corretores Digitais/MGAs |

| Plataformas de Seguros Incorporados |

| Agentes/Corretores Tradicionais (habilitados digitalmente) |

| Bancassurance (habilitado digitalmente) |

| Outros Canais |

| Varejo/Individual |

| PME/Comercial |

| Grande Empresa/Corporativo |

| Governo/Setor Público |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Linha de Produto (Tipo de Seguro) | Seguro de Vida | |

| Seguro de Saúde | ||

| Propriedade e Acidentes (P&C): Automóvel, Residência, Comercial, Responsabilidade Civil, etc. | ||

| Linhas Especializadas (ex.: cibernético, animais de estimação, marítimo, viagem) | ||

| Por Canal de Distribuição | Digital Direto ao Consumidor (D2C) | |

| Agregadores/Marketplaces | ||

| Corretores Digitais/MGAs | ||

| Plataformas de Seguros Incorporados | ||

| Agentes/Corretores Tradicionais (habilitados digitalmente) | ||

| Bancassurance (habilitado digitalmente) | ||

| Outros Canais | ||

| Por Usuário Final | Varejo/Individual | |

| PME/Comercial | ||

| Grande Empresa/Corporativo | ||

| Governo/Setor Público | ||

| Por Geografia (Valor, USD Bn) | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de insurtech?

O mercado de Insurtech está em USD 1,34 trilhão em 2026 e tem previsão de atingir USD 2,44 trilhões até 2031 a um CAGR de 12,72%.

Qual linha de produto está crescendo mais rapidamente no espaço de Insurtech?

As Linhas Especializadas — incluindo cibernético, animais de estimação, marítimo e viagem — devem crescer a um CAGR de 18,63%, superando as ofertas maduras de Propriedade e Acidentes.

Qual é a relevância do seguro incorporado nos próximos modelos de distribuição?

Espera-se que as plataformas incorporadas registrem um CAGR de 16,78% até 2031, integrando cobertura diretamente em fluxos de trabalho de comércio eletrônico, viagens e SaaS.

Por que a Ásia-Pacífico é vista como a região de alto crescimento para Insurtech?

A APAC se beneficia de consumidores com foco em smartphones, políticas de fintech favoráveis e baixa penetração de seguros existente, impulsionando um CAGR previsto de 16,25%.

Quais desafios as insurtechs enfrentam ao escalar internacionalmente?

Regimes regulatórios fragmentados, integração de sistemas legados e capacidade de resseguro flutuante permanecem as principais barreiras para a rápida expansão transfronteiriça.

Qual é o grau de fragmentação do cenário competitivo?

A fragmentação moderada define o cenário competitivo atual; os cinco maiores participantes detêm apenas uma participação combinada, deixando amplo espaço para diferenciação.

Página atualizada pela última vez em: