Tamanho e Participação do Mercado de Equipamentos de Proteção para as Mãos nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

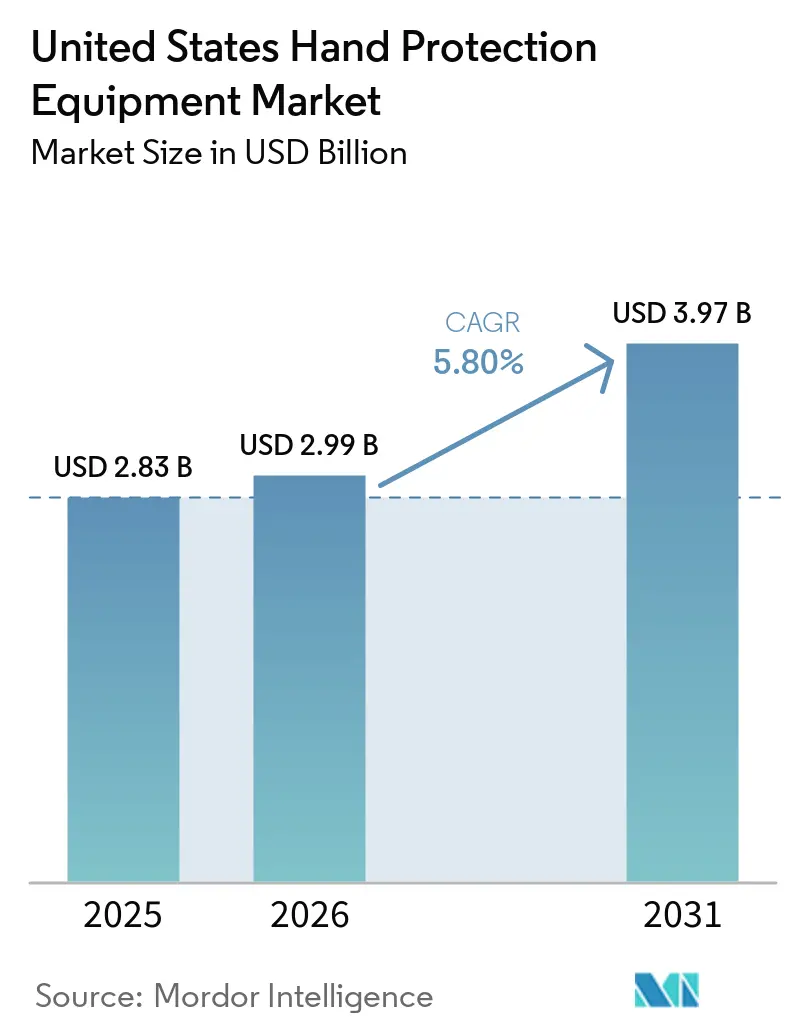

| Tamanho do mercado no ano base (2025) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Proteção para as Mãos nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de equipamentos de proteção nos Estados Unidos foi avaliado em USD 2,83 bilhões em 2025 e estima-se que cresça de USD 2,99 bilhões em 2026 para atingir USD 3,97 bilhões até 2031, a um CAGR de 5,8% durante o período de previsão (2026-2031). Requisitos obrigatórios de ajuste e controle de infecções, aliados ao uso mais amplo na área de saúde e à crescente demanda por materiais de alto desempenho em ambientes industriais, estão impulsionando o crescimento no mercado de equipamentos de proteção dos EUA. Ações comerciais estão remodelando os padrões de fornecimento, particularmente no mercado de luvas de nitrila médicas. Essa mudança está direcionando os compradores para cadeias de suprimentos diversificadas fora da China e incentivando investimentos seletivos na fabricação doméstica. Embora a dinâmica competitiva permaneça equilibrada entre marcas globais e especialistas regionais, o segmento premium se estreitou após as recentes aquisições da Ansell e da Protective Industrial Products. O mercado de equipamentos de proteção dos EUA é sustentado pela demanda resiliente na área de saúde e em fluxos de trabalho industriais regulamentados, onde o uso de luvas está frequentemente vinculado à conformidade regulatória, e não a uma despesa discricionáriaFonte: Departamento de Estatísticas do Trabalho dos Estados Unidos, Comunicado de Imprensa sobre Lesões e Doenças Ocupacionais Relatadas pelos Empregadores (Anual)", bls.gov">[1]. No entanto, o crescimento no mercado de equipamentos de proteção dos EUA é moderado, não acelerado, devido à automação em determinados processos industriais e às pressões contínuas de preços nos formatos descartáveis padrão.

Principais Conclusões do Relatório

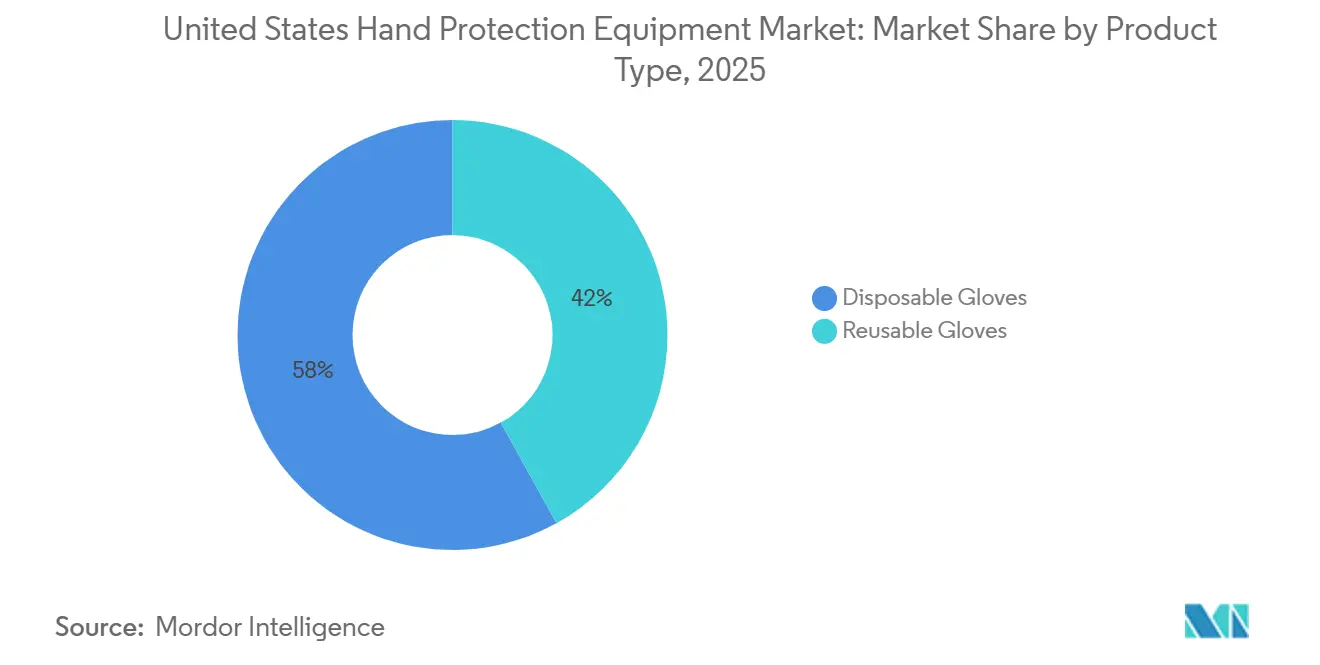

- Por tipo de produto, as luvas descartáveis representaram a maior participação do mercado, com 58,1% em 2025, enquanto as luvas reutilizáveis devem crescer ao CAGR mais rápido, de 8,8%, durante 2026-2031.

- Por matéria-prima, a borracha natural e o látex representaram a maior participação do mercado, com 32,2% em 2025, enquanto a nitrila deve crescer ao CAGR mais rápido, de 9,5%, durante 2026-2031.

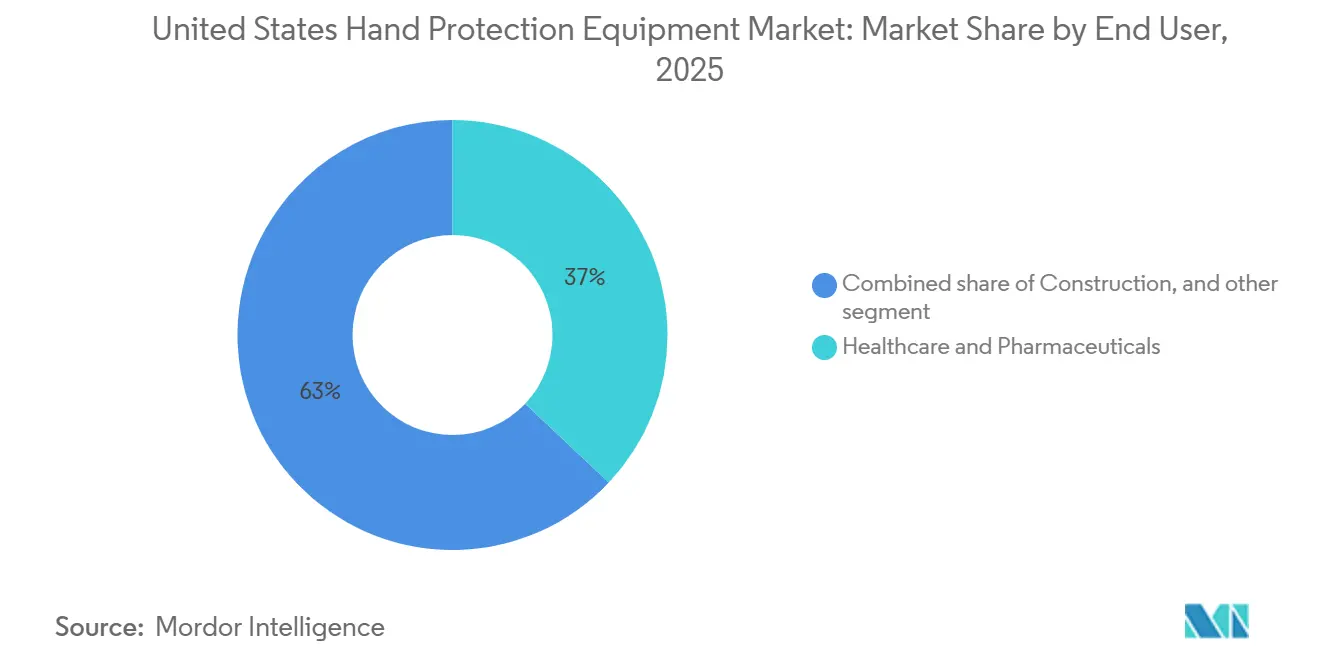

- Por usuário final, saúde e produtos farmacêuticos representaram a maior participação do mercado, com 37,1% em 2025, e devem crescer ao CAGR mais rápido, de 9,1%, durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Proteção para as Mãos nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com EPIs Impulsionada pela OSHA em Fluxos de Trabalho Industriais e de Saúde | +1.5% | Nacional, com ganhos concentrados em estados com alta densidade de construção e saúde, como Texas, Flórida, Califórnia e Nova York | Curto prazo (≤ 2 anos) |

| Crescente Mudança para a Adoção de Nitrila Livre de Látex e Resistente a Produtos Químicos | +1.2% | Nacional, com adoção antecipada em centros médicos e clusters de manuseio de produtos químicos | Médio prazo (2-4 anos) |

| Crescimento dos Gastos com Prevenção de Lesões Ocupacionais em Indústrias de Alto Risco | +1.0% | Nacional, com maior relevância em corredores de construção, mineração e petróleo e gás | Médio prazo (2-4 anos) |

| Envelhecimento da Força de Trabalho e Maior Intensidade de Protocolos de Segurança na Saúde e na Manufatura | +0.8% | Nacional, com efeitos mais acentuados em grupos de trabalhadores industriais mais velhos e estados com alta concentração de serviços de saúde | Longo prazo (≥ 4 anos) |

| Adoção de Luvas Inteligentes com Sensores para Interação Humano-Máquina | +0.5% | Nacional, com adoção antecipada em corredores de manufatura avançada e produção vinculada à defesa | Longo prazo (≥ 4 anos) |

| Pressão de Sustentabilidade sobre Materiais de Luvas Descartáveis e Gestão de Resíduos | +0.4% | Mais forte na Costa Oeste e em sistemas de compras institucionais com critérios formais de sustentabilidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com EPIs Impulsionada pela OSHA em Fluxos de Trabalho Industriais e de Saúde

No mercado de equipamentos de proteção dos EUA, a conformidade regulatória é o pilar mais sólido da demanda. Em dezembro de 2024, a OSHA publicou revisões ao 29 CFR 1926.95, exigindo que os empregadores da construção civil forneçam a cada trabalhador EPIs com ajuste adequado, incluindo luvas[2]Fonte: Administração de Segurança e Saúde Ocupacional, " Equipamentos de Proteção Individual na Construção", osha.gov. Essa mudança de regra de janeiro de 2025 amplifica a demanda por reposição, pois os empregadores agora buscam uma gama mais ampla de tamanhos, afastando-se de um perfil de estoque limitado. A mudança complica as aquisições, beneficiando frequentemente distribuidores maiores e marcas estabelecidas com estoques mais extensos. No setor de saúde, o CMS, em 28 de abril de 2025, ampliou as Precauções de Barreira Aprimoradas, especificando mais cenários para o uso de luvas no cuidado de residentes de casas de repouso com feridas crônicas ou dispositivos implantados. Coletivamente, essas mudanças regulatórias fortalecem a demanda recorrente no mercado de equipamentos de proteção dos EUA, reforçando que o uso de luvas é agora uma prática obrigatória, e não apenas uma compra opcional.

Crescente Mudança para a Adoção de Nitrila Livre de Látex e Resistente a Produtos Químicos

Em toda a área de saúde, laboratórios, manuseio de alimentos e indústrias com uso intensivo de produtos químicos, o mercado de equipamentos de proteção dos EUA está cada vez mais inclinado para a nitrila. A partir de 1º de janeiro de 2025, a tabela tarifária da USTR elevou as tarifas sobre luvas de nitrila de grau médico chinesas para 50%, com um aumento adicional para 100% previsto para 1º de janeiro de 2026. Essa significativa mudança de política alterou o custo de desembarque dos suprimentos chineses que entram nos EUA. Como resultado, importadores e compradores institucionais estão agora mais inclinados a diversificar suas fontes, recorrendo à Malásia, ao Vietnã, à Índia e a capacidades domésticas selecionadas. O apelo da nitrila reside em sua natureza livre de látex, maior resistência a perfurações e superior compatibilidade química, tornando-a ideal para aplicações exigentes. As especificações em hospitais e laboratórios estão priorizando cada vez mais padrões de desempenho, como a ASTM D6978 para resistência a medicamentos quimioterápicos, impulsionando uma tendência de premiumização no mercado de equipamentos de proteção dos EUA.

Crescimento dos Gastos com Prevenção de Lesões Ocupacionais em Indústrias de Alto Risco

Em locais de trabalho de alto risco nos EUA, os gastos com proteção para as mãos estão intimamente ligados às prioridades de prevenção de lesões. Em 2024, o Departamento de Estatísticas do Trabalho registrou 2,5 milhões de lesões e doenças ocupacionais não fatais. Notavelmente, o setor de saúde e assistência social registrou uma taxa total de casos de 3,4 por 100 trabalhadores equivalentes em tempo integral, superando a média da indústria privada de 2,3. Setores como construção, petróleo e gás, mineração e metalurgia continuam priorizando luvas resistentes a cortes, abrasão e produtos químicos, devido à maior gravidade das lesões nesses ambientes. Em 2025, a OSHA utilizou mais de 370.000 formulários 300A para atualizar seu Aplicativo de Rastreamento de Lesões, aprimorando a visibilidade de benchmarking dos empregadores e amplificando as decisões de investimento em segurança. Consequentemente, muitos compradores estão migrando de luvas de baixo custo para alternativas de maior desempenho que prometem maior durabilidade e proteção ao trabalhador. Essa tendência impulsiona o crescimento de valor no mercado de equipamentos de proteção dos EUA, mesmo em meio a um crescimento moderado de unidades.

Envelhecimento da Força de Trabalho e Maior Intensidade de Protocolos de Segurança na Saúde e na Manufatura

As mudanças demográficas estão impulsionando a demanda no mercado de equipamentos de proteção dos EUA. Em dezembro de 2025, o Departamento do Censo dos EUA destacou que 24% da força de trabalho nacional tinha 55 anos ou mais. À medida que os trabalhadores mais velhos predominam, há uma demanda crescente por designs de luvas que priorizam o conforto, enfatizando melhor ajuste, aderência e redução de tensão, especialmente em tarefas repetitivas. No setor de saúde, a Associação Americana de Hospitais observou que, em 2025, os hospitais gastaram mais de USD 1 trilhão em custos com força de trabalho. Com os salários subindo 5,6%, há uma ênfase amplificada em fluxos de trabalho que minimizam os desafios de retreinamento e evitam falhas no controle de infecções[3]Fonte: Associação Americana de Hospitais, " Custos do Cuidado: Desafios Enfrentados pelos Hospitais Americanos ao Cuidar de Pacientes em 2026", aha.org. Tais dinâmicas apresentam um argumento convincente para priorizar ergonomia e conformidade durante as avaliações de aquisição, impulsionando em última análise a demanda por produtos de especificação mais elevada no mercado de equipamentos de proteção dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação e IA Reduzindo a Exposição Manual das Mãos em Algumas Tarefas Industriais | -0.7% | Nacional, com maior relevância em centros de automação automotiva, eletrônica e farmacêutica | Longo prazo (≥ 4 anos) |

| Volatilidade nos Custos de Matérias-Primas de Nitrila, Látex e Polímeros | -0.6% | Nacional, com maior efeito em cadeias de suprimentos dependentes de importações e compostos domésticos | Curto prazo (≤ 2 anos) |

| Atrasos na Certificação de Novos Materiais e Alegações de Desempenho | -0.4% | Nacional, particularmente para lançamentos de produtos de saúde e industriais avançados | Médio prazo (2-4 anos) |

| Pressão de Preços nas Aquisições e Comoditização em Luvas Descartáveis Padrão | -0.3% | Nacional, mais forte em contratos de compras em grupo hospitalares e canais de distribuidores de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Automação e IA Reduzindo a Exposição Manual das Mãos em Algumas Tarefas Industriais

Partes do mercado de equipamentos de proteção dos EUA estão sentindo o impacto da automação, particularmente em fluxos de trabalho industriais onde o toque manual está sendo sistematicamente eliminado. Em 2025, os pedidos de robôs na América do Norte cresceram 6,6%, sublinhando a expansão da montagem automatizada, manuseio e inspeção do setor automotivo para uma gama mais ampla de aplicações de manufatura. No âmbito da fabricação farmacêutica, operações como o envase estéril estão recorrendo a tecnologias de barreira e sistemas automatizados para minimizar a dependência de tarefas manuais que requerem luvas. Embora essa mudança não reduza significativamente a demanda por luvas na área de saúde ou em serviços de alimentação, ela modera a intensidade da demanda em setores industriais premium selecionados. O impacto se desdobra gradualmente, não de forma repentina, mas efetivamente limita o crescimento de volume em determinados segmentos do mercado de equipamentos de proteção dos EUA. Como resultado, empresas com portfólios industriais robustos estão descobrindo que é essencial alinhar suas expectativas de volume com um impulso em direção a inovações de maior valor e um foco na demanda por reposição.

Volatilidade nos Custos de Matérias-Primas de Nitrila, Látex e Polímeros

No mercado de equipamentos de proteção dos EUA, a volatilidade das matérias-primas representa um desafio significativo. Os fabricantes de luvas, dependentes de insumos petroquímicos e de borracha natural, lidam com preços imprevisíveis. Flutuações rápidas nos custos de insumos pressionam os fornecedores, impactando a precificação de contratos, as estratégias de estoque e a gestão de margens, particularmente para descartáveis de commodities. Esse desafio é pronunciado para canais que dependem de importações, adquirem luvas acabadas ou compostos upstream da Ásia e os vendem no mercado dos EUA, que é sensível a preços. Os fabricantes encontram cada vez mais dificuldades para manter compromissos de preços de longo prazo, especialmente quando as equipes de aquisição defendem a redução dos custos unitários. Além disso, os atrasos na certificação de novos materiais, aliados à comoditização de produtos descartáveis padrão, dificultam o lançamento rápido de produtos premium. Essa dinâmica mantém uma parcela substancial da demanda vinculada a compras orientadas por preço. Coletivamente, esses desafios restringem a capacidade do mercado de equipamentos de proteção dos EUA de traduzir rapidamente a demanda operacional em crescimento robusto de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Reutilizáveis Ganhando Terreno com Base em Sustentabilidade e Lógica de Custo Total

Em 2025, as luvas descartáveis dominaram o mercado de equipamentos de proteção dos EUA, com uma participação de 58,1%, superando claramente outros segmentos. Sua adoção generalizada abrange os setores de saúde, processamento de alimentos e limpeza, sublinhando a necessidade contínua de práticas de uso único para controlar a contaminação. Destacando a vitalidade do segmento, as importações americanas de luvas descartáveis atingiram a impressionante marca de 44,1 bilhões de unidades apenas nos primeiros sete meses de 2025. Padrões rigorosos de produtos e regulamentos de conformidade ancoram este segmento, pois os compradores priorizam qualidade consistente, especialmente para aplicações relacionadas a alimentos e médicas. No entanto, este segmento enfrenta maior comoditização nas aquisições do que muitas categorias premium. Embora essa dinâmica impulsione o volume, ela complica a criação de valor, pressionando os fornecedores a se destacarem por fatores como ajuste, desempenho consistente ou fornecimento confiável.

As luvas reutilizáveis estão emergindo como o segmento de crescimento mais rápido do mercado de equipamentos de proteção dos EUA, com projeções indicando um CAGR de 8,8% de 2026 a 2031. O crescimento mais forte é observado em setores onde os compradores priorizam o custo em relação ao preço unitário da luva, como manuseio de produtos químicos, construção, mineração e indústria pesada. Aqui, a vida útil da luva, a resistência a cortes e a resiliência química têm precedência. Além disso, há uma tendência notável que vincula as luvas reutilizáveis à sustentabilidade, com instituições favorecendo cada vez mais produtos com menor impacto no ciclo de vida e credenciais ambientais robustas. Um artigo de 2025 na revista Antimicrobial Resistance & Infection Control destacou os benefícios duplos de otimizar o uso de luvas: fortalecer a segurança do paciente enquanto gerencia os custos de saúde. Embora as luvas reutilizáveis ainda não estejam ofuscando as descartáveis, elas estão conquistando uma parcela maior da receita premium no mercado de equipamentos de proteção dos EUA. Essa tendência posiciona os fornecedores especializados estabelecidos de forma mais favorável do que aqueles que dependem fortemente de linhas de commodities de alto volume.

Por Matéria-Prima: A Química da Nitrila Reescrevendo a Arquitetura da Cadeia de Suprimentos

Em 2025, a borracha natural e o látex representaram uma participação dominante de 32,2% no mercado de equipamentos de proteção dos EUA. Sua proeminência está ancorada na sensibilidade tátil e na precisão cirúrgica, sublinhando a importância do toque da luva nas salas de cirurgia. As recentes diretrizes perioperatórias de 2025 enfatizam os protocolos de troca de luvas durante procedimentos invasivos, fortalecendo a demanda por luvas cirúrgicas no setor de equipamentos de proteção dos EUA. Embora a borracha natural e o látex sejam fundamentais em cenários que priorizam a destreza em detrimento da proteção química extensiva, as preocupações com alergias limitam sua expansão em numerosos ambientes institucionais. Isso posiciona o segmento como bem estabelecido, porém com uma trajetória de crescimento restrita em comparação com os materiais sintéticos, que estão ganhando terreno de forma constante no mercado de equipamentos de proteção dos EUA.

A nitrila emerge como o segmento de crescimento mais rápido, com projeções indicando um CAGR de 9,5% para luvas à base de nitrila no mercado de equipamentos de proteção dos EUA de 2026 a 2031. O aumento da demanda é multifacetado: a natureza livre de látex da nitrila, maior resistência a perfurações e versatilidade em aplicações laboratoriais, de saúde e de manuseio de produtos químicos. Além disso, as políticas comerciais dos EUA, notadamente as tarifas da Seção 301 sobre luvas de nitrila de grau médico chinesas, remodelaram a economia de fornecimento, incentivando investimentos em cadeias de suprimentos domésticas diversificadas. Um testemunho dessa mudança é o investimento planejado de USD 200 milhões a USD 240 milhões da U.S. Medical Glove Company em Cincinnati, destacando como as tarifas fortaleceram o argumento para a produção nacional, uma medida que teria sido difícil de defender anteriormente. Além disso, a adesão da nitrila de grau médico a padrões de conformidade como ISO 13485:2016 e requisitos FDA 510(k) favorece fornecedores estabelecidos com sistemas de qualidade validados. Consequentemente, a nitrila não apenas se destaca como um motor de crescimento no mercado de equipamentos de proteção dos EUA, mas também desempenha um papel fundamental na reformulação das estratégias da cadeia de suprimentos.

Por Uso Final: Demanda da Área de Saúde Crescendo em Volume e Intensidade de Especificação

Em 2025, saúde e produtos farmacêuticos dominaram o mercado de equipamentos de proteção dos EUA, capturando 37,1%. Este segmento não apenas liderou em participação de mercado, mas também exibiu a maior intensidade de conformidade. A ênfase nas luvas neste setor é primordial, dado seu papel na prevenção de infecções, contato com pacientes, manuseio estéril e práticas laboratoriais. Em um movimento que sublinha essa importância, o CMS, em sua atualização de 2025 das Precauções de Barreira Aprimoradas, ampliou os requisitos obrigatórios de uso de luvas em casas de repouso, impulsionando seu uso rotineiro em cuidados de longa duração. Destacando as implicações financeiras, a Associação Americana de Hospitais observou que os hospitais gastaram mais de USD 1 trilhão em custos com força de trabalho em 2025. Esse investimento expressivo alimenta um interesse aguçado em produtos e processos que minimizam complicações, reduzem necessidades de retreinamento e fortalecem o controle de infecções. Validando ainda mais a ênfase no uso de luvas, um estudo multisite do VA de 2025 publicado no American Journal of Infection Control defendeu o uso mais amplo de luvas para combater o Clostridioides difficile. Coletivamente, esses fatores sublinham o papel fundamental da saúde em impulsionar a demanda no mercado de equipamentos de proteção dos EUA.

As previsões sugerem que, de 2026 a 2031, saúde e produtos farmacêuticos liderarão com um CAGR projetado de 9,1%. Essa liderança dupla tanto na participação de mercado atual quanto no crescimento antecipado sublinha uma demanda crescente, alimentada pelo aumento do uso e por padrões de especificação mais elevados. Instituições como hospitais, casas de repouso, laboratórios e instalações farmacêuticas estão integrando cada vez mais protocolos dependentes de luvas em seus processos de controle de infecções e gestão de contaminação. Reforçando essa tendência estão as fiscalizações da OSHA sobre patógenos transmitidos pelo sangue, os rigorosos padrões de aquisição hospitalar e os mandatos de limpeza do setor farmacêutico. Embora setores como construção, petróleo e gás, processamento de alimentos e mineração permaneçam significativos, especialmente para formatos reutilizáveis e resistentes a cortes, eles ficam aquém de igualar o volume e a intensidade de especificação que a saúde exige. Embora os benchmarks de desempenho da ANSI e da ASTM continuem a atender às demandas industriais, a trajetória de crescimento mais pronunciada no mercado de equipamentos de proteção dos EUA está inegavelmente ancorada em saúde e produtos farmacêuticos. Essa tendência sugere um alinhamento mais estreito do mercado com as tendências de conformidade institucional, em vez do fluxo e refluxo dos ciclos industriais.

Análise Geográfica

De acordo com a narrativa da fonte, o Sudeste emerge como o principal polo de demanda por equipamentos de proteção nos EUA. As principais redes de saúde no Texas, Flórida e Geórgia estão impulsionando uma demanda robusta por luvas de nitrila médicas. Notavelmente, os sistemas de saúde no Texas e na Flórida estão mudando suas aquisições para favorecer exclusivamente luvas de nitrila. Além disso, o corredor energético da Costa do Golfo e da Bacia do Permiano no Sudeste sublinha a necessidade de luvas reutilizáveis resistentes a produtos químicos e de uso pesado nas operações de petróleo e gás. Essa combinação de um vasto cenário de saúde e um setor industrial ativo posiciona o Sudeste como o principal centro de demanda por equipamentos de proteção nos EUA, atendendo tanto a itens descartáveis de alto volume quanto a produtos industriais premium.

O Centro-Oeste está testemunhando o crescimento mais pronunciado no mercado de equipamentos de proteção dos EUA. Estados como Michigan, Ohio, Indiana e Illinois são centros de demanda fundamentais para luvas industriais, impulsionados por setores como automotivo, processamento de alimentos e manufatura. Além disso, a região está fortalecendo sua importância com investimentos em produção doméstica, destacados pelo contrato notável de USD 63,6 milhões da U.S. Medical Glove Company em Cincinnati com o Departamento de Defesa e o HHS, finalizado no primeiro trimestre de 2025. Dados do Censo revelam que a força de trabalho manufatureira mais velha do Centro-Oeste está cada vez mais inclinada para demandas ergonômicas e especializadas de luvas. Consequentemente, o Centro-Oeste não é apenas um grande usuário industrial, mas também está emergindo como um nó crucial para a segurança do fornecimento e a produção nacional no cenário de equipamentos de proteção dos EUA.

Embora o mercado de equipamentos de proteção dos EUA opere em escala nacional, as dinâmicas regionais mostram um cenário diversificado. O Nordeste, particularmente o corredor que se estende de Boston a Nova York e Filadélfia, desempenha um papel vital na fabricação farmacêutica e em hospitais de pesquisa, impulsionando a demanda por luvas de grau sala limpa. Na Costa Oeste, há uma preferência pronunciada por produtos livres de látex, premium e focados em sustentabilidade, pois os compradores institucionais frequentemente definem o ritmo para os padrões de materiais e aquisições. Além disso, a regra de ajuste de EPIs da OSHA de janeiro de 2025 tem peso significativo nos setores de construção do Nordeste e da Costa do Pacífico, onde uma força de trabalho diversificada sublinha a importância da cobertura de tamanhos e do ajuste. Assim, a demanda regional é moldada por uma confluência de fatores, desde a densidade de serviços de saúde e atividades de manufatura até operações de energia e nuances regulatórias. Esse cenário de demanda multifacetado garante uma distribuição equilibrada do mercado de equipamentos de proteção dos EUA entre várias regiões, em vez de uma concentração em uma única área. Também destaca a necessidade de os fornecedores manterem uma rede de distribuição nacional enquanto adaptam suas ofertas de produtos a regiões específicas. Empresas hábeis em atender sistemas hospitalares, distribuidores industriais e entidades do setor público em diversas regiões estão bem posicionadas para o sucesso à medida que o mercado de equipamentos de proteção dos EUA evolui.

Cenário Competitivo

O mercado de equipamentos de proteção nos Estados Unidos é moderadamente concentrado. Embora grandes fabricantes globais estabeleçam padrões de qualidade e ditem preços premium, especialistas regionais e marcas lideradas por distribuidores conquistam nichos em aplicações específicas. Uma mudança significativa foi a consolidação de portfólios na extremidade premium do mercado de equipamentos de proteção dos EUA. A aquisição pela Ansell dos ativos de EPIs da Kimberly-Clark fortaleceu suas ofertas de controle de contaminação e laboratório, integrando marcas como Kimtech e KleenGuard, com pedidos iniciando em março de 2025. Em maio de 2025, a Protective Industrial Products assumiu o negócio de EPIs da Honeywell, adicionando marcas como North, KCL, Fendall e Salisbury ao seu portfólio global. Esses movimentos estratégicos reduziram o número de grandes marcas competindo no nível premium, mesmo que o segmento de descartáveis de nível inferior permaneça concorrido.

A credibilidade da cadeia de suprimentos emerge como um tema competitivo fundamental em um cenário de aquisições impulsionado por tarifas. Com as tarifas da Seção 301 alterando a dinâmica de risco das luvas de nitrila médicas de origem chinesa, os compradores agora priorizam documentação transparente do país de origem, estoque confiável nos EUA e acesso à fabricação em múltiplos países. A instalação da Ansell em Tamil Nadu, que iniciou a produção em fevereiro de 2025 com 60 milhões de pares anuais, visa aumentar para 145 milhões de pares até 2027, fortalecendo sua posição em fornecimento fora da China. A Top Glove registrou um aumento significativo nas vendas na América do Norte no primeiro semestre do exercício fiscal de 2026, enquanto a Hartalega expandiu a Planta 9 com novas linhas previstas para lançamento até março de 2026, sublinhando como a produção malaia está aproveitando a demanda anteriormente centrada na China. Essa mudança indica que, no mercado de equipamentos de proteção dos EUA, a vantagem competitiva depende tanto das estratégias de fornecimento e da resiliência comercial quanto da variedade de produtos. Fornecedores com prazos de entrega estáveis e locais de fabricação diversificados se encontram em uma posição de negociação mais forte com hospitais, distribuidores e clientes industriais.

A inovação é uma força fundamental no mercado de equipamentos de proteção dos EUA. A introdução pela Ansell, em janeiro de 2026, da luva TouchNTuff 93-800, que combina resistência à acetona com mais de 60% de conteúdo de carbono de base biológica, exemplifica a fusão de desempenho químico e sustentabilidade em luvas descartáveis. A linha de luvas de nitrila EBT da SHOWA, projetada para biodegradabilidade, oferece diferenciação de produto que é difícil de replicar rapidamente para concorrentes centrados em preço. Os avanços recentes em luvas industriais resistentes a cortes e ergonômicas destacam os esforços dos fornecedores de marcas para deslocar o foco competitivo de meras comparações de preços para o valor tangível de casos de uso. Essa mudança é crucial dado as intensas pressões de aquisição e o poder de precificação limitado nas categorias de descartáveis de commodities. Consequentemente, o mercado de equipamentos de proteção dos EUA exibe uma estrutura dual: a intensa concorrência de preços em descartáveis padrão contrasta com margens robustas em produtos certificados, sustentáveis e tecnologicamente avançados. Essa dinâmica está prestes a permanecer como um aspecto definidor da competição nos próximos anos.

Líderes do Setor de Equipamentos de Proteção para as Mãos nos Estados Unidos

-

Ansell Limited

-

Honeywell International Inc.

-

3M

-

Protective Industrial Products, Inc.

-

MCR Safety

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Ansell apresentou sua série HyFlex de resistência a cortes sustentável, fabricada com mais de 50% de PET pós-consumo reciclado proveniente de fio ecológico. Revestida com poliuretano sem DMF, esta série oferece resistência ao desgaste até 4 vezes superior aos revestimentos de PU padrão. Voltada para tarefas industriais leves a médias, o lançamento sublinha um compromisso de reduzir as emissões de CO2 em 25%, marcando um compromisso ESG significativo no mercado de luvas industriais premium.

- Março de 2026: A Lakeland Fire + Safety garantiu contrato adicional

- Fevereiro de 2026: A Lakeland Fire + Safety conquistou um importante contrato plurianual com 7 Serviços de Bombeiros e Resgate de Condados no Reino Unido, encarregada de fornecer as luvas estruturais de combate a incêndio Ultimate Glow+. Este contrato consolida ainda mais a posição da Lakeland como fornecedora certificada de segurança pública.

- Outubro de 2025: A Ansell apresentou sua Série HyFlex Precision Comfort, integrando a Tecnologia AEROFIT. Esta série inovadora apresenta um revestimento de nitrila em espuma flexível 30% mais fino, aprimorando o controle tátil. Promete proteção contra cortes e abrasão, garantindo conforto ergonômico premium para usuários de luvas industriais.

Escopo do Relatório do Mercado de Equipamentos de Proteção para as Mãos nos Estados Unidos

| Luvas Descartáveis |

| Luvas Reutilizáveis |

| Borracha Natural e Látex |

| Luvas de Nitrila |

| Neoprene |

| Vinil |

| Polietileno de Alto Desempenho |

| Outras Matérias-Primas |

| Saúde e Produtos Farmacêuticos |

| Construção |

| Petróleo e Gás |

| Indústria Alimentícia |

| Mineração |

| Outros Usos Finais |

| Por Tipo de Produto | Luvas Descartáveis |

| Luvas Reutilizáveis | |

| Por Matéria-Prima | Borracha Natural e Látex |

| Luvas de Nitrila | |

| Neoprene | |

| Vinil | |

| Polietileno de Alto Desempenho | |

| Outras Matérias-Primas | |

| Por Uso Final | Saúde e Produtos Farmacêuticos |

| Construção | |

| Petróleo e Gás | |

| Indústria Alimentícia | |

| Mineração | |

| Outros Usos Finais |

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas para 2031 para o espaço de equipamentos de proteção nos Estados Unidos?

O mercado de equipamentos de proteção nos Estados Unidos deve atingir USD 3,97 bilhões até 2031, partindo de USD 2,99 bilhões em 2026, crescendo a um CAGR de 5,8% ao longo de 2026-2031.

Qual categoria de produto lidera a demanda atual nos Estados Unidos?

As luvas descartáveis lideram a demanda atual com uma participação de 58,1% em 2025, apoiadas por aplicações de saúde, processamento de alimentos e limpeza que ainda requerem proteção de uso único.

Qual material de luva deve crescer mais rapidamente até 2031?

A nitrila é o segmento de matéria-prima de crescimento mais rápido, com um CAGR de 9,5%, impulsionada pelo posicionamento livre de látex, resistência química e mudanças de fornecimento motivadas por tarifas.

Por que a saúde continua sendo a área de uso final mais importante?

Saúde e produtos farmacêuticos detinham 37,1% de participação em 2025 e também é o segmento de uso final de crescimento mais rápido, com CAGR de 9,1%, porque o uso de luvas está vinculado ao controle de infecções e às regras de conformidade.

Página atualizada pela última vez em: