Tamaño y Participación del Mercado de Equipos de Protección de Manos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

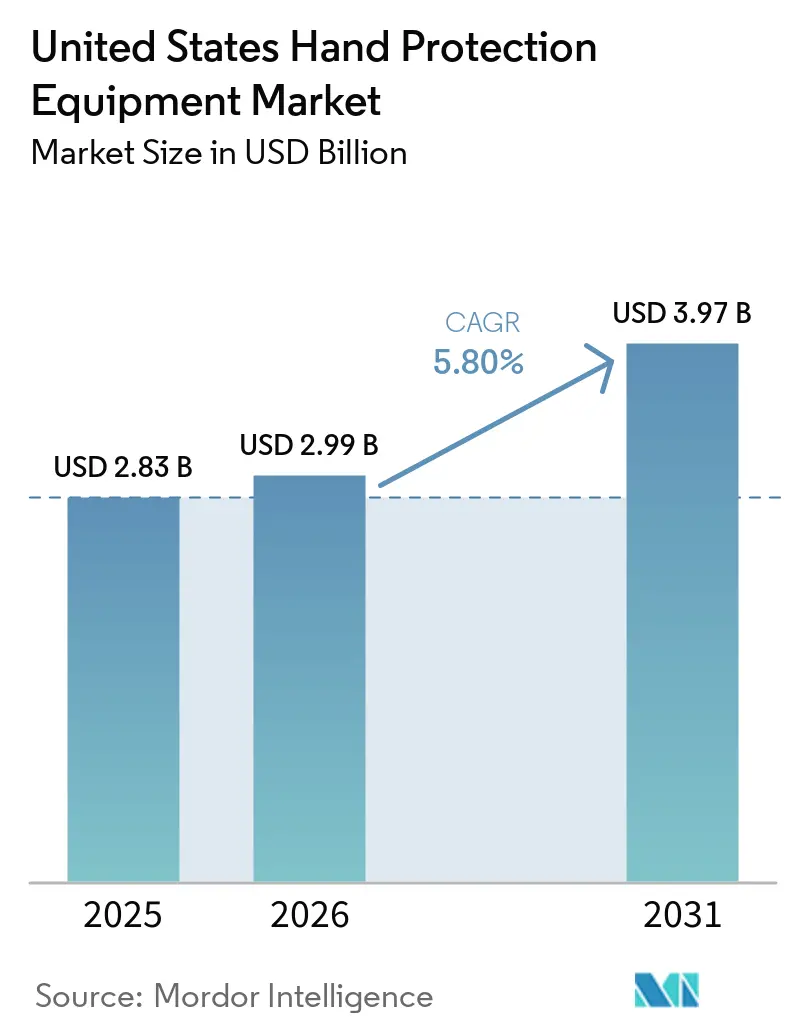

| Tamaño del mercado en el año base (2025) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Protección de Manos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de equipos de protección de los Estados Unidos fue valorado en USD 2,83 mil millones en 2025 y se estima que crecerá desde USD 2,99 mil millones en 2026 hasta alcanzar USD 3,97 mil millones en 2031, a una CAGR del 5,8% durante el período de pronóstico (2026-2031). Los requisitos obligatorios de ajuste y control de infecciones, junto con un uso más amplio en el sector sanitario y una demanda creciente de materiales de alto rendimiento en entornos industriales, están impulsando el crecimiento en el mercado de equipos de protección de los Estados Unidos. Las medidas comerciales están reconfigurando los patrones de abastecimiento, particularmente en el mercado de guantes de nitrilo médicos. Este cambio está orientando a los compradores hacia cadenas de suministro diversificadas fuera de China y promoviendo inversiones selectivas en fabricación nacional. Si bien la dinámica competitiva se mantiene equilibrada entre marcas globales y especialistas regionales, el segmento premium se ha consolidado tras las recientes adquisiciones de Ansell y Protective Industrial Products. El mercado de equipos de protección de los Estados Unidos está respaldado por una demanda resiliente en el sector sanitario y en flujos de trabajo industriales regulados, donde el uso de guantes suele estar vinculado al cumplimiento normativo más que a un gasto discrecionalFuente: Oficina de Estadísticas Laborales de los Estados Unidos, Comunicado de Prensa Anual sobre Lesiones y Enfermedades Laborales Reportadas por Empleadores", bls.gov">[1]. Sin embargo, el crecimiento en el mercado de equipos de protección de los Estados Unidos es moderado, no acelerado, debido a la automatización en ciertos procesos industriales y a las continuas presiones de precios en los formatos desechables estándar.

Conclusiones Clave del Informe

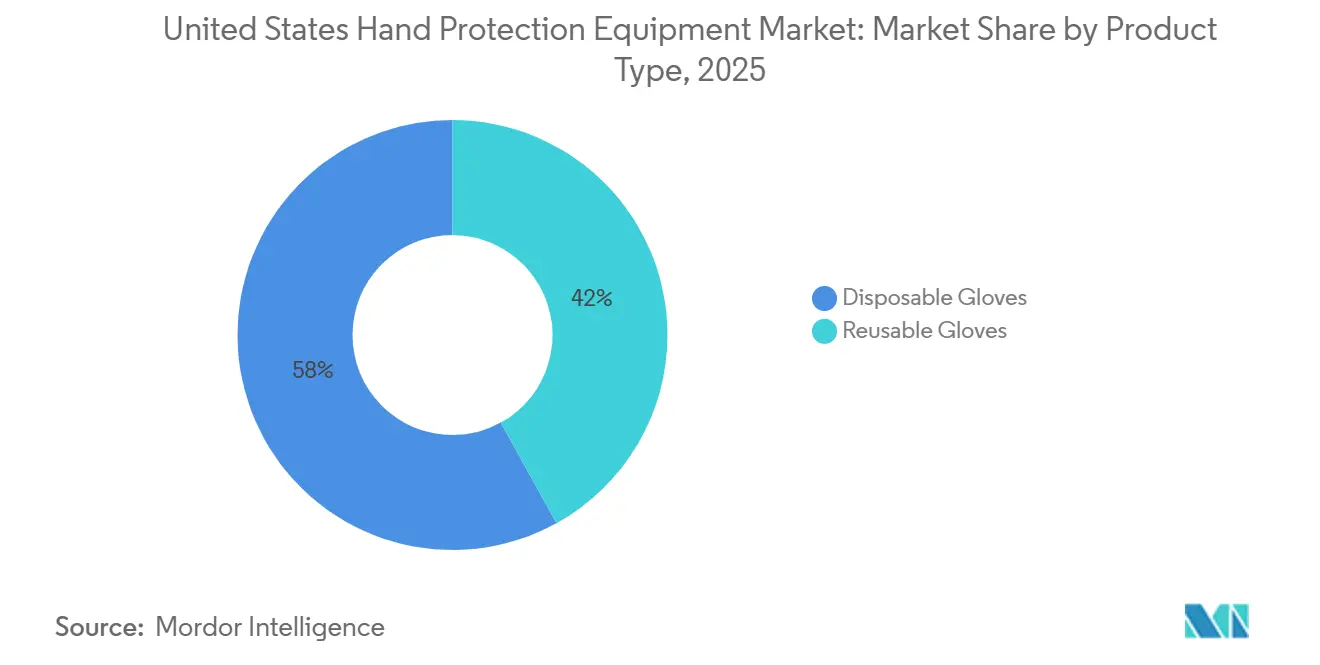

- Por tipo de producto, los guantes desechables representaron la mayor participación del mercado, con un 58,1% en 2025, mientras que se proyecta que los guantes reutilizables crezcan a la CAGR más rápida del 8,8% durante 2026-2031.

- Por materia prima, el caucho natural y el látex representaron la mayor participación del mercado, con un 32,2% en 2025, mientras que se proyecta que el nitrilo crezca a la CAGR más rápida del 9,5% durante 2026-2031.

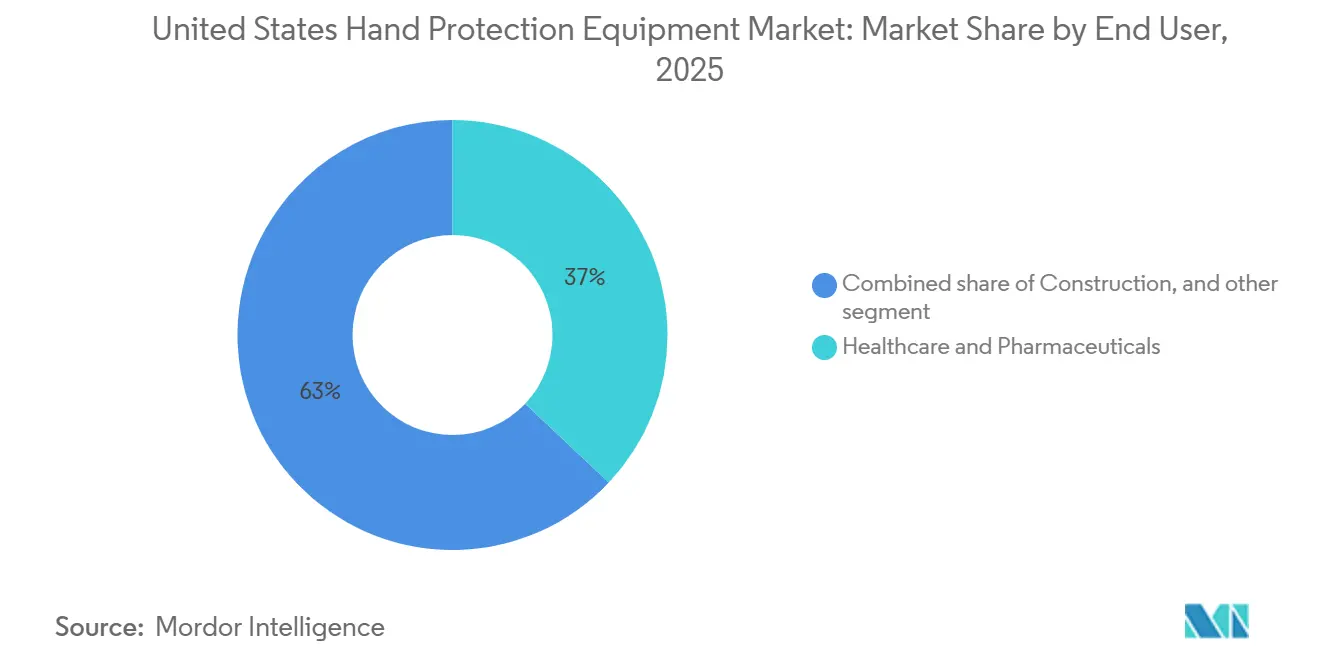

- Por usuario final, el sector de atención médica y productos farmacéuticos representó la mayor participación del mercado, con un 37,1% en 2025, y se proyecta que crezca a la CAGR más rápida del 9,1% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Protección de Manos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de Equipos de Protección Personal impulsado por la OSHA en Flujos de Trabajo Industriales y Sanitarios | +1.5% | Nacional, con ganancias concentradas en construcción y estados con alta densidad sanitaria como Texas, Florida, California y Nueva York | Corto plazo (≤ 2 años) |

| Creciente Cambio hacia la Adopción de Nitrilo Libre de Látex y Resistente a Productos Químicos | +1.2% | Nacional, con adopción temprana en centros médicos y clústeres de manejo de productos químicos | Mediano plazo (2-4 años) |

| Creciente Gasto en Prevención de Lesiones Laborales en Industrias de Alto Riesgo | +1.0% | Nacional, con mayor relevancia en corredores de construcción, minería y petróleo y gas | Mediano plazo (2-4 años) |

| Envejecimiento de la Fuerza Laboral y Mayor Intensidad de Protocolos de Seguridad en Atención Médica y Manufactura | +0.8% | Nacional, con efectos más pronunciados en grupos de trabajadores industriales de mayor edad y estados con alta concentración sanitaria | Largo plazo (≥ 4 años) |

| Adopción de Guantes Inteligentes con Sensores para la Interacción Humano-Máquina | +0.5% | Nacional, con adopción temprana en manufactura avanzada y corredores de producción vinculados a la defensa | Largo plazo (≥ 4 años) |

| Presión de Sostenibilidad sobre los Materiales de Guantes de Uso Único y la Gestión de Residuos | +0.4% | Mayor impacto en la Costa Oeste y en sistemas de adquisición institucional con criterios formales de sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento de Equipos de Protección Personal impulsado por la OSHA en Flujos de Trabajo Industriales y Sanitarios

En el mercado de equipos de protección de los Estados Unidos, el cumplimiento normativo es el pilar más sólido de la demanda. En diciembre de 2024, la OSHA publicó revisiones al 29 CFR 1926.95, exigiendo que los empleadores del sector de la construcción proporcionen a cada trabajador equipos de protección personal de ajuste adecuado, incluidos guantes[2]Fuente: Administración de Seguridad y Salud Ocupacional, " Equipos de Protección Personal en la Construcción", osha.gov. Este cambio normativo de enero de 2025 amplifica la demanda de reposición, ya que los empleadores ahora buscan una gama más amplia de tallas, alejándose de un perfil de inventario limitado. El cambio complica la adquisición, beneficiando con frecuencia a los distribuidores más grandes y a las marcas consolidadas con inventarios más extensos. En el sector sanitario, el Centro de Servicios de Medicare y Medicaid (CMS), el 28 de abril de 2025, amplió las Precauciones de Barrera Mejoradas, especificando más escenarios para el uso de guantes al atender a residentes de hogares de ancianos con heridas crónicas o dispositivos implantados. En conjunto, estos cambios normativos refuerzan la demanda recurrente en el mercado de equipos de protección de los Estados Unidos, subrayando que el uso de guantes es ahora una práctica obligatoria, no solo una compra opcional.

Creciente Cambio hacia la Adopción de Nitrilo Libre de Látex y Resistente a Productos Químicos

En los sectores de atención médica, laboratorios, manipulación de alimentos e industrias con uso intensivo de productos químicos, el mercado de equipos de protección de los Estados Unidos se inclina cada vez más hacia el nitrilo. A partir del 1 de enero de 2025, el arancel del Representante Comercial de los Estados Unidos (USTR) elevó los aranceles sobre los guantes de nitrilo de grado médico chinos al 50%, con un aumento adicional al 100% previsto para el 1 de enero de 2026. Este significativo cambio de política alteró el costo de desembarque de los suministros chinos que ingresan a los Estados Unidos. Como resultado, los importadores y compradores institucionales ahora están más inclinados a diversificar sus fuentes, recurriendo a Malasia, Vietnam, India y algunas capacidades nacionales. El atractivo del nitrilo radica en su naturaleza libre de látex, mayor resistencia a la perforación y superior compatibilidad química, lo que lo hace ideal para aplicaciones exigentes. Las especificaciones en hospitales y laboratorios priorizan cada vez más estándares de rendimiento, como la norma ASTM D6978 para resistencia a fármacos de quimioterapia, impulsando una tendencia de premiumización en el mercado de equipos de protección de los Estados Unidos.

Creciente Gasto en Prevención de Lesiones Laborales en Industrias de Alto Riesgo

En los lugares de trabajo de alto riesgo de los Estados Unidos, el gasto en protección de manos está estrechamente vinculado a las prioridades de prevención de lesiones. En 2024, la Oficina de Estadísticas Laborales reportó 2,5 millones de lesiones y enfermedades laborales no fatales. En particular, el sector de atención médica y asistencia social registró una tasa total de casos de 3,4 por cada 100 trabajadores equivalentes a tiempo completo, superando el promedio de la industria privada de 2,3. Industrias como la construcción, el petróleo y gas, la minería y el trabajo con metales continúan priorizando guantes resistentes a cortes, abrasión y productos químicos debido a la mayor gravedad de las lesiones en estos entornos. En 2025, la OSHA utilizó más de 370.000 formularios 300A para actualizar su Aplicación de Seguimiento de Lesiones, mejorando la visibilidad de referencia para los empleadores y amplificando las decisiones de inversión en seguridad. En consecuencia, muchos compradores están transitando de guantes económicos a alternativas de mayor rendimiento que prometen mayor durabilidad y protección para los trabajadores. Esta tendencia impulsa el crecimiento en valor en el mercado de equipos de protección de los Estados Unidos, incluso en medio de un crecimiento moderado en unidades.

Envejecimiento de la Fuerza Laboral y Mayor Intensidad de Protocolos de Seguridad en Atención Médica y Manufactura

Los cambios demográficos están impulsando la demanda en el mercado de equipos de protección de los Estados Unidos. En diciembre de 2025, la Oficina del Censo de los Estados Unidos destacó que el 24% de la fuerza laboral nacional tenía 55 años o más. A medida que los trabajadores de mayor edad predominan, existe una mayor demanda de diseños de guantes que prioricen la comodidad, haciendo énfasis en un mejor ajuste, agarre y reducción del esfuerzo, especialmente en tareas repetitivas. En el sector sanitario, la Asociación Americana de Hospitales señaló que en 2025, los hospitales destinaron más de USD 1 billón a costos de personal. Con salarios que aumentaron un 5,6%, se intensifica el énfasis en flujos de trabajo que mitiguen los desafíos de reentrenamiento y prevengan fallas en el control de infecciones[3]Fuente: Asociación Americana de Hospitales, " Costos de la Atención: Desafíos que Enfrentan los Hospitales de los Estados Unidos al Atender a Pacientes en 2026", aha.org. Estas dinámicas presentan un argumento convincente para priorizar la ergonomía y el cumplimiento normativo durante las evaluaciones de adquisición, impulsando en última instancia la demanda de productos de mayor especificación en el mercado de equipos de protección de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización e Inteligencia Artificial que Reducen la Exposición Manual de las Manos en Algunas Tareas Industriales | -0.7% | Nacional, con mayor relevancia en centros de automatización automotriz, electrónica y farmacéutica | Largo plazo (≥ 4 años) |

| Volatilidad en los Costos de Materias Primas de Nitrilo, Látex y Polímeros | -0.6% | Nacional, con el mayor efecto en cadenas de suministro dependientes de importaciones y en compuestos nacionales | Corto plazo (≤ 2 años) |

| Retrasos en la Certificación de Nuevos Materiales y Declaraciones de Rendimiento | -0.4% | Nacional, particularmente para lanzamientos de productos sanitarios e industriales avanzados | Mediano plazo (2-4 años) |

| Presión de Precios en Adquisiciones y Mercantilización en Guantes Desechables Estándar | -0.3% | Nacional, más pronunciado en contratos de compra grupal hospitalaria y canales de distribución de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Automatización e Inteligencia Artificial que Reducen la Exposición Manual de las Manos en Algunas Tareas Industriales

Algunas partes del mercado de equipos de protección de los Estados Unidos están sintiendo el impacto de la automatización, particularmente en flujos de trabajo industriales donde el contacto manual está siendo eliminado sistemáticamente. En 2025, los pedidos de robots en América del Norte aumentaron un 6,6%, subrayando el desplazamiento del ensamblaje automatizado, la manipulación y la inspección desde el sector automotriz hacia una gama más amplia de aplicaciones de manufactura. En el ámbito de la manufactura farmacéutica, operaciones como el llenado y acabado estéril están recurriendo a tecnologías de barrera y sistemas automatizados para minimizar la dependencia de tareas manuales que requieren guantes. Si bien este cambio no reduce significativamente la demanda de guantes en el sector sanitario o en servicios de alimentación, sí modera la intensidad de la demanda en determinados sectores industriales premium. El impacto se desarrolla de forma gradual, no repentina, pero limita efectivamente el crecimiento en volumen en ciertos segmentos del mercado de equipos de protección de los Estados Unidos. Como resultado, las empresas con sólidas carteras industriales encuentran esencial alinear sus expectativas de volumen con un impulso hacia innovaciones de mayor valor y un enfoque en la demanda de reposición.

Volatilidad en los Costos de Materias Primas de Nitrilo, Látex y Polímeros

En el mercado de equipos de protección de los Estados Unidos, la volatilidad de las materias primas representa un desafío significativo. Los fabricantes de guantes, que dependen de insumos petroquímicos y de caucho natural, lidian con precios impredecibles. Las fluctuaciones rápidas en los costos de insumos presionan a los proveedores, afectando los precios contractuales, las estrategias de inventario y la gestión de márgenes, particularmente para los desechables de uso masivo. Este desafío es pronunciado para los canales que dependen de importaciones, que obtienen guantes terminados o compuestos intermedios de Asia y los venden en el mercado de los Estados Unidos, que es sensible a los precios. A los fabricantes les resulta cada vez más difícil mantener compromisos de precios a largo plazo, especialmente cuando los equipos de adquisición abogan por reducir los costos unitarios. Además, los retrasos en la certificación de nuevos materiales, junto con la mercantilización de los productos desechables estándar, dificultan el lanzamiento ágil de productos premium. Esta dinámica mantiene una parte sustancial de la demanda vinculada a compras impulsadas por el precio. En conjunto, estos desafíos limitan la capacidad del mercado de equipos de protección de los Estados Unidos para traducir rápidamente la demanda operativa en un crecimiento sólido de los ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Reutilizables Ganan Terreno por Sostenibilidad y Lógica de Costo Total

En 2025, los guantes desechables dominaron el mercado de equipos de protección de los Estados Unidos, con una participación del 58,1%, superando claramente a otros segmentos. Su adopción generalizada abarca los sectores de atención médica, procesamiento de alimentos y limpieza, subrayando la necesidad continua de prácticas de uso único para controlar la contaminación. Como muestra de la vitalidad del segmento, las importaciones de guantes desechables de los Estados Unidos alcanzaron la asombrosa cifra de 44,1 mil millones de unidades solo en los primeros siete meses de 2025. Los estrictos estándares de producto y las regulaciones de cumplimiento anclan este segmento, ya que los compradores priorizan la calidad consistente, especialmente para aplicaciones relacionadas con alimentos y médicas. Sin embargo, este segmento enfrenta una mayor mercantilización en las adquisiciones que muchas categorías premium. Si bien esta dinámica impulsa el volumen, complica la creación de valor, empujando a los proveedores a diferenciarse a través de factores como el ajuste, el rendimiento consistente o el suministro confiable.

Los guantes reutilizables están emergiendo como el segmento de más rápido crecimiento del mercado de equipos de protección de los Estados Unidos, con proyecciones que indican una CAGR del 8,8% de 2026 a 2031. El crecimiento más sólido se observa en sectores donde los compradores priorizan el costo total sobre el precio unitario del guante, como el manejo de productos químicos, la construcción, la minería y la industria pesada. Aquí, la vida útil del guante, la resistencia a cortes y la resiliencia química son prioritarias. Además, existe una tendencia notable que vincula los guantes reutilizables con la sostenibilidad, con instituciones que favorecen cada vez más productos con menor impacto en el ciclo de vida y sólidas credenciales ambientales. Un artículo de 2025 en Antimicrobial Resistance & Infection Control destacó los beneficios duales de optimizar el uso de guantes: reforzar la seguridad del paciente mientras se gestionan los costos sanitarios. Si bien los guantes reutilizables aún no superan a los desechables, están conquistando una mayor participación de los ingresos premium en el mercado de equipos de protección de los Estados Unidos. Esta tendencia posiciona a los proveedores especializados establecidos de manera más favorable que a aquellos que dependen en gran medida de líneas de productos de alto volumen y uso masivo.

Por Materia Prima: La Química del Nitrilo Reescribe la Arquitectura de la Cadena de Suministro

En 2025, el caucho natural y el látex representaron una participación dominante del 32,2% en el mercado de equipos de protección de los Estados Unidos. Su prominencia está anclada en la sensibilidad táctil y la precisión quirúrgica, subrayando la importancia de la sensación del guante en los quirófanos. Las recientes directrices perioperatorias de 2025 enfatizan los protocolos de cambio de guantes durante procedimientos invasivos, impulsando la demanda de guantes quirúrgicos en el sector de equipos de protección de los Estados Unidos. Si bien el caucho natural y el látex son fundamentales en escenarios que priorizan la destreza sobre la protección química extensiva, las preocupaciones por alergias limitan su expansión en numerosos entornos institucionales. Esto posiciona al segmento como bien establecido, pero con una trayectoria de crecimiento limitada en comparación con los materiales sintéticos, que están ganando terreno de manera constante en el mercado de equipos de protección de los Estados Unidos.

El nitrilo emerge como el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 9,5% para los guantes a base de nitrilo en el mercado de equipos de protección de los Estados Unidos de 2026 a 2031. El aumento de la demanda es multifacético: la naturaleza libre de látex del nitrilo, su mayor resistencia a la perforación y su versatilidad en aplicaciones de laboratorio, atención médica y manejo de productos químicos. Además, las políticas comerciales de los Estados Unidos, en particular los aranceles de la Sección 301 sobre guantes de nitrilo de grado médico chinos, han reconfigurado la economía del abastecimiento, impulsando inversiones en cadenas de suministro nacionales diversificadas. Un testimonio de este cambio es la inversión planificada de USD 200 millones a USD 240 millones de la Compañía de Guantes Médicos de los Estados Unidos en Cincinnati, destacando cómo los aranceles han reforzado el argumento a favor de la producción nacional, un movimiento que habría sido difícil de defender anteriormente. Además, la adhesión del nitrilo de grado médico a estándares de cumplimiento como ISO 13485:2016 y los requisitos de la FDA 510(k) favorece a los proveedores establecidos con sistemas de calidad validados. En consecuencia, el nitrilo no solo se destaca como un motor de crecimiento en el mercado de equipos de protección de los Estados Unidos, sino que también desempeña un papel fundamental en la reconfiguración de las estrategias de cadena de suministro.

Por Uso Final: La Demanda Sanitaria se Compone tanto en Volumen como en Intensidad de Especificación

En 2025, el sector de atención médica y productos farmacéuticos dominó el mercado de equipos de protección de los Estados Unidos, capturando el 37,1%. Este segmento no solo lideró en participación de mercado, sino que también exhibió la mayor intensidad de cumplimiento normativo. El énfasis en los guantes en este sector es primordial, dado su papel en la prevención de infecciones, el contacto con pacientes, el manejo estéril y las prácticas de laboratorio. En un movimiento que subraya esta importancia, el CMS, en su actualización de 2025 a las Precauciones de Barrera Mejoradas, amplió los requisitos obligatorios de uso de guantes en hogares de ancianos, impulsando su uso rutinario en la atención a largo plazo. Destacando las implicaciones financieras, la Asociación Americana de Hospitales señaló que los hospitales destinaron más de USD 1 billón a costos de personal en 2025. Esta cuantiosa inversión alimenta un gran interés en productos y procesos que mitiguen complicaciones, reduzcan las necesidades de reentrenamiento y refuercen el control de infecciones. Validando aún más el énfasis en el uso de guantes, un estudio multisitio de la Administración de Veteranos de 2025 publicado en el American Journal of Infection Control abogó por un uso más amplio de guantes para combatir el Clostridioides difficile. En conjunto, estos factores subrayan el papel fundamental de la atención médica en el impulso de la demanda dentro del mercado de equipos de protección de los Estados Unidos.

Los pronósticos sugieren que de 2026 a 2031, el sector de atención médica y productos farmacéuticos liderará con una CAGR proyectada del 9,1%. Este doble liderazgo tanto en la participación de mercado actual como en el crecimiento anticipado subraya una demanda creciente, impulsada por un mayor uso y estándares de especificación más elevados. Instituciones como hospitales, hogares de ancianos, laboratorios e instalaciones farmacéuticas están integrando cada vez más protocolos dependientes de guantes en sus procesos de control de infecciones y gestión de la contaminación. Refuerzan esta tendencia las aplicaciones de patógenos transmitidos por la sangre de la OSHA, los estrictos estándares de adquisición hospitalaria y los mandatos de limpieza del sector farmacéutico. Si bien sectores como la construcción, el petróleo y gas, el procesamiento de alimentos y la minería siguen siendo significativos, especialmente para formatos reutilizables y resistentes a cortes, no alcanzan el volumen y la intensidad de especificación que exige la atención médica. Si bien los estándares de rendimiento de la ANSI y la ASTM continúan atendiendo las demandas industriales, la trayectoria de crecimiento más pronunciada en el mercado de equipos de protección de los Estados Unidos está indudablemente anclada en la atención médica y los productos farmacéuticos. Esta tendencia sugiere una alineación más estrecha del mercado con las tendencias de cumplimiento institucional en lugar de los ciclos industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Según la narrativa de la fuente, el Sureste emerge como el centro dominante de demanda de equipos de protección en los Estados Unidos. Las principales redes de atención médica en Texas, Florida y Georgia están impulsando una sólida demanda de guantes de nitrilo médicos. En particular, los sistemas de salud en Texas y Florida están cambiando sus adquisiciones para favorecer exclusivamente los guantes de nitrilo. Además, el corredor energético de la Costa del Golfo y la Cuenca Pérmica en el Sureste subraya la necesidad de guantes reutilizables resistentes a productos químicos y de uso intensivo en operaciones de petróleo y gas. Esta combinación de un vasto panorama sanitario y un sector industrial activo posiciona al Sureste como el principal centro de demanda de equipos de protección en los Estados Unidos, atendiendo tanto artículos desechables de alto volumen como productos industriales premium.

El Medio Oeste está experimentando el crecimiento más pronunciado en el mercado de equipos de protección de los Estados Unidos. Estados como Michigan, Ohio, Indiana e Illinois son centros de demanda fundamentales para guantes industriales, impulsados por sectores como el automotriz, el procesamiento de alimentos y la manufactura. Además, la región está reforzando su importancia con inversiones en producción nacional, destacadas por la instalación de la Compañía de Guantes Médicos de los Estados Unidos en Cincinnati y su notable contrato de USD 63,6 millones con el Departamento de Defensa y el Departamento de Salud y Servicios Humanos, finalizado en el primer trimestre de 2025. Los datos del Censo revelan que la fuerza laboral manufacturera de mayor edad del Medio Oeste se inclina cada vez más hacia demandas de guantes ergonómicos y especializados. En consecuencia, el Medio Oeste no es solo un importante usuario industrial, sino que también está emergiendo como un nodo crucial para la seguridad del suministro y la producción nacional en el panorama de equipos de protección de los Estados Unidos.

Si bien el mercado de equipos de protección de los Estados Unidos opera a escala nacional, las dinámicas regionales muestran un panorama diverso. El Noreste, particularmente el corredor que se extiende desde Boston hasta Nueva York y Filadelfia, desempeña un papel vital en la manufactura farmacéutica y los hospitales de investigación, impulsando la demanda de guantes de grado sala limpia. En la Costa Oeste, existe una marcada preferencia por productos libres de látex, premium y orientados a la sostenibilidad, ya que los compradores institucionales suelen marcar el ritmo en cuanto a estándares de materiales y adquisición. Además, la norma de ajuste de equipos de protección personal de la OSHA de enero de 2025 tiene un peso significativo en los sectores de construcción del Noreste y la Costa del Pacífico, donde una fuerza laboral diversa subraya la importancia de la cobertura de tallas y el ajuste. Así, la demanda regional está moldeada por una confluencia de factores que van desde la densidad sanitaria y las actividades manufactureras hasta las operaciones energéticas y los matices regulatorios. Este multifacético panorama de demanda garantiza una distribución equilibrada del mercado de equipos de protección de los Estados Unidos en diversas regiones, en lugar de una concentración en un área. También destaca la necesidad de que los proveedores mantengan una red de distribución nacional mientras adaptan sus ofertas de productos a regiones específicas. Las empresas hábiles para atender a sistemas hospitalarios, distribuidores industriales y entidades del sector público en diversas regiones están bien posicionadas para el éxito a medida que evoluciona el mercado de equipos de protección de los Estados Unidos.

Panorama Competitivo

El mercado de equipos de protección de los Estados Unidos está moderadamente concentrado. Si bien los grandes fabricantes globales establecen estándares de calidad y dictan precios premium, los especialistas regionales y las marcas lideradas por distribuidores se abren paso en nichos de aplicaciones específicas. Un cambio significativo ha sido la consolidación de carteras en el extremo premium del mercado de equipos de protección de los Estados Unidos. La adquisición por parte de Ansell de los activos de equipos de protección personal de Kimberly-Clark reforzó sus ofertas de control de contaminación y laboratorio, integrando marcas como Kimtech y KleenGuard, con pedidos que comenzaron en marzo de 2025. En mayo de 2025, Protective Industrial Products se hizo cargo del negocio de equipos de protección personal de Honeywell, añadiendo marcas como North, KCL, Fendall y Salisbury a su cartera global. Estos movimientos estratégicos han reducido el número de marcas principales que compiten en el nivel premium, incluso cuando el segmento de desechables de nivel inferior sigue siendo muy concurrido.

La credibilidad de la cadena de suministro emerge como un tema competitivo clave en un panorama de adquisición impulsado por aranceles. Con los aranceles de la Sección 301 alterando la dinámica de riesgo de los guantes de nitrilo médicos de origen chino, los compradores ahora priorizan la documentación transparente del país de origen, el inventario confiable en los Estados Unidos y el acceso a manufactura en múltiples países. La instalación de Ansell en Tamil Nadu, que inició producción en febrero de 2025 con 60 millones de pares anuales, tiene como objetivo aumentar a 145 millones de pares para 2027, reforzando su postura en el abastecimiento fuera de China. Top Glove registró un aumento significativo en las ventas en América del Norte en la primera mitad del ejercicio fiscal 2026, mientras que Hartalega amplió la Planta 9 con nuevas líneas previstas para lanzarse en marzo de 2026, subrayando cómo la producción malaya está aprovechando la demanda que antes se centraba en China. Este cambio indica que, en el mercado de equipos de protección de los Estados Unidos, la ventaja competitiva depende tanto de las estrategias de abastecimiento y la resiliencia comercial como de la variedad de productos. Los proveedores con tiempos de entrega estables y ubicaciones de manufactura diversificadas se encuentran en una posición de negociación más sólida con hospitales, distribuidores y clientes industriales.

La innovación es una fuerza fundamental en el mercado de equipos de protección de los Estados Unidos. La introducción por parte de Ansell en enero de 2026 del guante TouchNTuff 93-800, que combina resistencia a la acetona con más del 60% de contenido de carbono de base biológica, ejemplifica la fusión de rendimiento químico y sostenibilidad en guantes desechables. La línea de guantes de nitrilo EBT de SHOWA, diseñada para la biodegradabilidad, ofrece una diferenciación de producto que es difícil de replicar rápidamente para los competidores centrados en el precio. Los avances recientes en guantes industriales resistentes a cortes y ergonómicos destacan los esfuerzos de los proveedores de marca por desplazar el enfoque competitivo de las meras comparaciones de precios hacia el valor tangible en casos de uso. Este cambio es crucial dada la intensa presión de adquisición y el limitado poder de fijación de precios en las categorías de desechables de uso masivo. En consecuencia, el mercado de equipos de protección de los Estados Unidos exhibe una estructura dual: la feroz competencia de precios en los desechables estándar contrasta con márgenes sólidos en productos certificados, sostenibles y tecnológicamente avanzados. Esta dinámica está destinada a seguir siendo un aspecto definitorio de la competencia en los próximos años.

Líderes de la Industria de Equipos de Protección de Manos de los Estados Unidos

-

Ansell Limited

-

Honeywell International Inc.

-

3M

-

Protective Industrial Products, Inc.

-

MCR Safety

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Ansell presentó su serie HyFlex de resistencia a cortes sostenible, fabricada con más del 50% de PET reciclado posconsumo proveniente de hilo ecológico. Recubierta con poliuretano libre de DMF, esta serie ofrece una resistencia al desgaste hasta 4 veces superior a la de los recubrimientos de PU estándar. Orientada a tareas industriales de ligeras a medianas, el lanzamiento subraya un compromiso de reducir las emisiones de CO2 en un 25%, marcando un compromiso ESG significativo en el mercado de guantes industriales premium.

- Marzo de 2026: Lakeland Fire + Safety aseguró un contrato adicional

- Febrero de 2026: Lakeland Fire + Safety obtuvo un importante contrato plurianual con 7 Servicios de Bomberos y Rescate del Condado en el Reino Unido, encargado de suministrar los guantes estructurales de lucha contra incendios Ultimate Glow+. Este contrato consolida aún más la posición de Lakeland como proveedor certificado de seguridad pública.

- Octubre de 2025: Ansell presentó su Serie de Confort de Precisión HyFlex, integrando la Tecnología AEROFIT. Esta innovadora serie cuenta con un recubrimiento de espuma de nitrilo flexible un 30% más delgado, mejorando el control táctil. Promete protección contra cortes y abrasión garantizando al mismo tiempo una comodidad ergonómica premium para los usuarios de guantes industriales.

Alcance del Informe del Mercado de Equipos de Protección de Manos de los Estados Unidos

| Guantes Desechables |

| Guantes Reutilizables |

| Caucho Natural y Látex |

| Guantes de Nitrilo |

| Neopreno |

| Vinilo |

| Polietileno de Alto Rendimiento |

| Otras Materias Primas |

| Atención Médica y Productos Farmacéuticos |

| Construcción |

| Petróleo y Gas |

| Industria Alimentaria |

| Minería |

| Otros Usos Finales |

| Por Tipo de Producto | Guantes Desechables |

| Guantes Reutilizables | |

| Por Materia Prima | Caucho Natural y Látex |

| Guantes de Nitrilo | |

| Neopreno | |

| Vinilo | |

| Polietileno de Alto Rendimiento | |

| Otras Materias Primas | |

| Por Uso Final | Atención Médica y Productos Farmacéuticos |

| Construcción | |

| Petróleo y Gas | |

| Industria Alimentaria | |

| Minería | |

| Otros Usos Finales |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 en el espacio de equipos de protección de los Estados Unidos?

Se pronostica que el mercado de equipos de protección de los Estados Unidos alcanzará USD 3,97 mil millones en 2031 desde USD 2,99 mil millones en 2026, creciendo a una CAGR del 5,8% durante 2026-2031.

¿Qué categoría de producto lidera la demanda actual en los Estados Unidos?

Los guantes desechables lideran la demanda actual con una participación del 58,1% en 2025, respaldados por aplicaciones de atención médica, procesamiento de alimentos y limpieza que aún requieren protección de uso único.

¿Qué material de guante se espera que crezca más rápido hasta 2031?

El nitrilo es el segmento de materia prima de más rápido crecimiento con una CAGR del 9,5%, impulsado por su posicionamiento libre de látex, resistencia química y cambios en el abastecimiento derivados de los aranceles.

¿Por qué la atención médica sigue siendo el área de uso final más importante?

El sector de atención médica y productos farmacéuticos mantuvo una participación del 37,1% en 2025 y también es el segmento de uso final de más rápido crecimiento con una CAGR del 9,1%, porque el uso de guantes está vinculado al control de infecciones y las normas de cumplimiento.

Última actualización de la página el: