Tamanho e Participação do Mercado de Luvas de Mão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

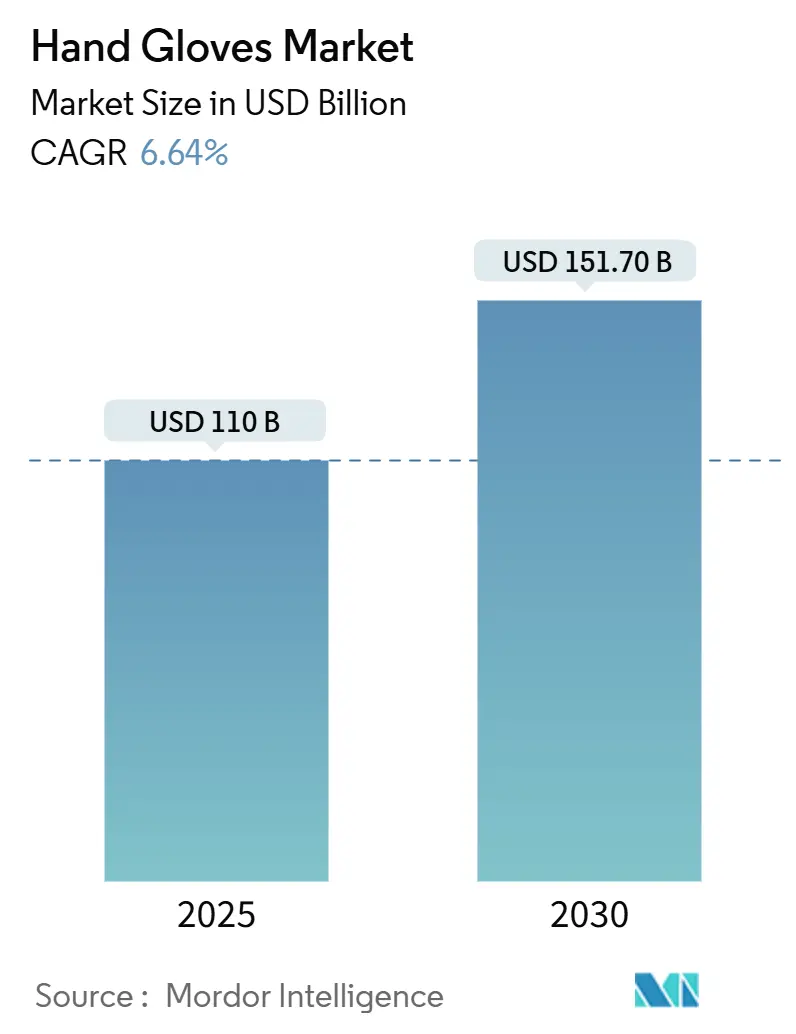

| Tamanho do Mercado (2025) | 110 Bilhões de dólares |

| Tamanho do Mercado (2030) | 151.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.64% CAGR |

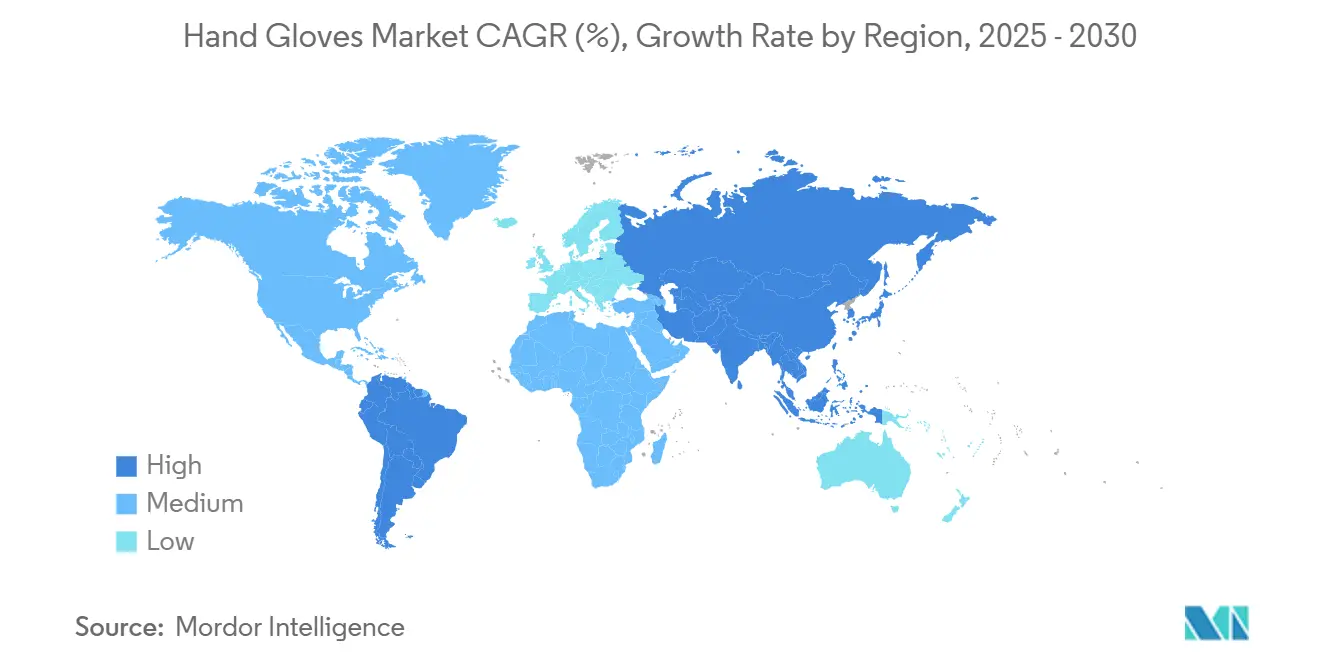

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

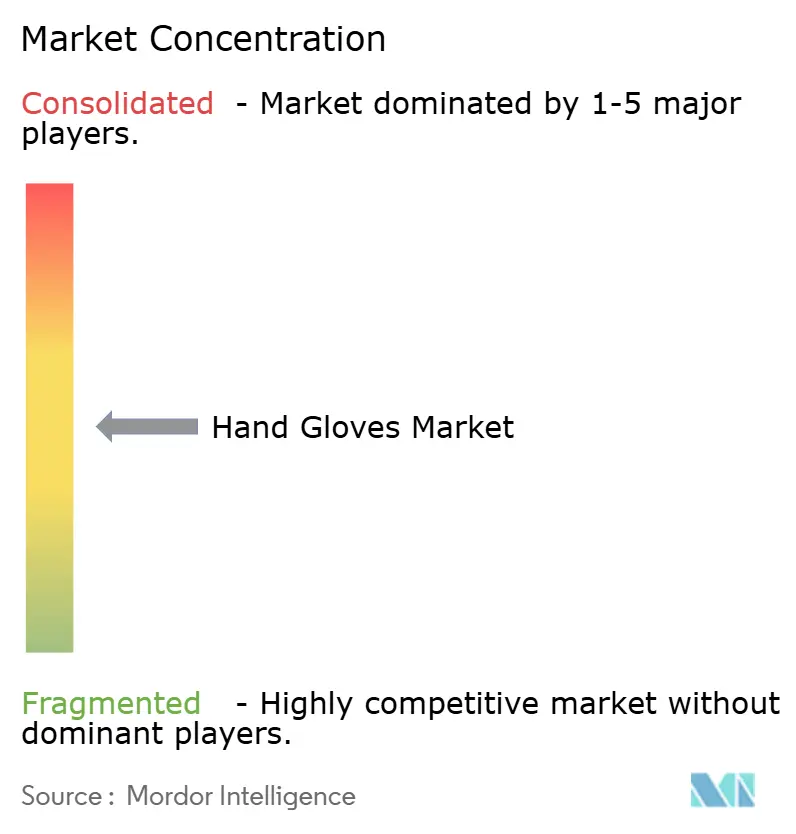

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luvas de Mão por Mordor Intelligence

O tamanho do mercado de luvas de mão é de USD 110 bilhões em 2025 e está previsto para atingir USD 151,7 bilhões até 2030, avançando a uma CAGR de 6,64%. A demanda por luvas descartáveis e reutilizáveis está experimentando um crescimento significativo em todo o mercado global, impulsionada por uma confluência de fatores, incluindo maior conscientização sobre higiene, regulamentações de segurança rigorosas e uma ênfase crescente na sustentabilidade. No setor médico e de saúde, regulamentações de órgãos como a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), que categoriza as luvas médicas como dispositivos de Classe I, e os padrões EN 455 atualizados da União Europeia estão impondo requisitos mais rígidos para a integridade do produto e propriedades físicas, impulsionando assim a demanda [1]Fonte: NEN, "NEN-EN 455-1:2020+A2:2024 en", nen.nl. Isso é apoiado por desenvolvimentos estratégicos de produtos, como o lançamento pela Kimberly-Clark Professional das Luvas de Exame de Nitrila Kimtech Polaris de alta proteção em janeiro de 2024 para ambientes laboratoriais, e o lançamento pela Ansell em setembro de 2024 do Sistema de Luva Dupla GAMMEX PI Plus, uma solução revolucionária de dupla luva em um único produto, projetada para aumentar a conformidade e economizar tempo.

Principais Conclusões do Relatório

- Por material, as luvas à base de borracha lideraram o mercado de luvas de mão com 48,28% em 2024, enquanto as variantes biodegradáveis estão projetadas para crescer a uma CAGR de 11,27% até 2030.

- Por tipo de produto, as luvas descartáveis detinham 73,28% do mercado em 2024, enquanto as luvas reutilizáveis estão projetadas para crescer à CAGR mais rápida de 8,16% até 2030.

- Por usuário final, as aplicações médicas e de saúde representaram 39,41% do mercado de luvas de mão em 2024, e a segurança industrial está projetada para crescer a uma CAGR de 8,96% até 2030.

- Por geografia, a América do Norte representou 33,53% da receita em 2024; no entanto, a região Ásia-Pacífico deve alcançar o crescimento mais rápido, com uma CAGR de 7,82%, até 2030.

Tendências e Perspectivas do Mercado Global de Luvas de Mão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas regulamentações de prevenção de infecções associadas à assistência à saúde | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento dos mandatos de segurança ocupacional em setores emergentes | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Rápido crescimento dos centros cirúrgicos ambulatoriais | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das marcas próprias de luvas no comércio eletrônico | +0.7% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Expansão acelerada de laboratórios de biotecnologia | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança de sustentabilidade em direção a materiais biodegradáveis | +0.5% | Europa e América do Norte, espalhando-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas regulamentações de prevenção de infecções associadas à assistência à saúde

Com o CDC ressaltando a importância do uso de luvas no cuidado ao paciente, a prevenção da contaminação cruzada emergiu como um mandato regulatório. Destacando a evolução do mercado, a proibição pela Administração de Alimentos e Medicamentos de luvas em pó, citando riscos de inflamação grave das vias aéreas, sublinha a primazia da segurança sobre as métricas de desempenho tradicionais. Pesquisas da Resistência Antimicrobiana e Controle de Infecções indicam que o uso inadequado de luvas pode paradoxalmente aumentar os riscos de infecção. Essa revelação impulsionou a demanda por programas de treinamento superiores e produtos de alta qualidade que mantêm a integridade da barreira, mesmo durante procedimentos prolongados. Esse escrutínio regulatório é especialmente intenso em ambientes cirúrgicos, onde falhas nas técnicas estéreis podem levar a consequências graves. A conformidade agora depende da vida útil das luvas de mão. A norma ASTM D7161-16(2023) estabeleceu o padrão para avaliar a longevidade de armazenamento, enfatizando as condições típicas de armazém. Para reforçar a segurança do paciente, as instalações de saúde estão recorrendo a sistemas automatizados de gestão de estoque, garantindo a integridade das luvas e evitando o uso de produtos vencidos.

Aumento dos mandatos de segurança ocupacional em setores emergentes

As atualizações regulatórias de 2025 da OSHA exigem que todos os equipamentos de proteção individual, incluindo luvas, se ajustem adequadamente a cada funcionário. Isso aborda lacunas históricas na proteção para diferentes tipos de corpo. O requisito de "ajuste adequado" vai além de apenas selecionar o tamanho correto. Também inclui considerações ergonômicas para prevenir a fadiga das mãos e garantir a destreza durante o uso prolongado. O setor de construção está expandindo rapidamente suas aplicações, com materiais resistentes a cortes especializados, como fibras PolyKor e ATG, tornando-se a norma para tarefas de alto risco. Sob os padrões atualizados da OSHA, as instalações de processamento químico estão sob maior escrutínio. Agora exigem luvas que atendam a critérios específicos de resistência à permeação para o manuseio de substâncias perigosas. No processamento de alimentos, as operações devem aderir às partes 174 e 177 do 21 CFR. Essas regulamentações classificam as luvas como aditivos alimentares indiretos, sujeitando-as às especificações da FDA. À medida que os mandatos de segurança convergem entre os setores, há uma demanda crescente por luvas multifuncionais. Essas luvas não apenas atendem a diversos requisitos regulatórios, mas também priorizam a relação custo-benefício.

Rápido crescimento dos centros cirúrgicos ambulatoriais

Os centros cirúrgicos ambulatoriais estão preparados para aumentar os procedimentos cirúrgicos em no mínimo 25% ao longo da próxima década, capitalizando os benefícios de custo que permitem procedimentos com uma despesa surpreendentemente 144% menor do que os departamentos ambulatoriais hospitalares tradicionais. Em um movimento para incentivar ainda mais essa mudança, a regra final de 2025 do CMS estabeleceu um fator de conversão de USD 54,895 para centros cirúrgicos ambulatoriais que aderem aos padrões de relatórios de qualidade. Destacando a crescente proeminência dos centros cirúrgicos ambulatoriais, o relatório de março de 2025 do MedPAC ao Congresso indicou que, para o ano de 2023, aproximadamente 3,4 milhões de beneficiários do Medicare com pagamento por serviço prestado foram tratados em Centros Cirúrgicos Ambulatoriais[2]Fonte: MedPAC, " Serviços de centros cirúrgicos ambulatoriais: Relatório de situação", medpac.gov. Essa trajetória ascendente destaca uma demanda robusta por luvas cirúrgicas estéreis, particularmente aquelas que aderem a rigorosos padrões de resistência a vazamentos. Notavelmente, as regulamentações da FDA estabelecem um nível de qualidade aceitável de 1,5 para luvas de cirurgiões. Com o envelhecimento da população dos baby boomers, o impulso para procedimentos cirúrgicos ambulatoriais está preparado para continuar, sublinhando a necessidade de cadeias de suprimentos confiáveis para equipamentos de proteção de alto nível. Os centros cirúrgicos ambulatoriais também estão mudando seu foco, adotando cada vez mais programas de compras baseados em valor que enfatizam resultados de qualidade em vez de volume puro. Essa mudança apresenta uma oportunidade de ouro para fabricantes de luvas premium, especialmente aqueles equipados para demonstrar métricas de desempenho superiores.

Crescimento das marcas próprias de luvas no comércio eletrônico

As plataformas online estão remodelando os padrões de aquisição nas cadeias de suprimentos de saúde digital, permitindo vendas diretas ao consumidor que contornam os canais de distribuição tradicionais. A incursão da Amazon em suprimentos médicos remodelou a dinâmica competitiva, capacitando marcas próprias a conquistar participação de mercado por meio de preços agressivos e entrega rápida. A pandemia acelerou a adoção do comércio eletrônico na área de saúde, levando muitas instalações a adotar estratégias híbridas de aquisição, combinando fornecedores tradicionais com plataformas online para itens não críticos. As ofertas inovadoras do mercado agora apresentam luvas inteligentes equipadas com sensores para reabilitação e variantes ecológicas que se decompõem em 1,5 anos. Os fabricantes de marcas próprias estão aproveitando a ciência avançada de materiais, criando produtos em conformidade com a Administração de Alimentos e Medicamentos que superam as marcas estabelecidas em preço. Essa tendência de aquisição online é especialmente evidente em instalações de saúde menores e laboratórios de pesquisa, que frequentemente carecem do poder de negociação com fornecedores tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de látex e nitrila | -1.5% | Global, com maior impacto nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre substâncias perfluoroalquílicas e poli-fluoroalquílicas e aditivos químicos | -0.8% | Europa e América do Norte, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Prevalência de alergia ao látex de borracha natural | -0.4% | Global, com maior impacto em regiões com alta intensidade de serviços de saúde | Longo prazo (≥ 4 anos) |

| Ônus da gestão de resíduos de luvas descartáveis | -0.3% | Europa e América do Norte, espalhando-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de matérias-primas de látex e nitrila

Pelo quinto ano consecutivo, em 2025, espera-se que a produção de borracha natural fique aquém, com a produção aumentando apenas 0,3% contra um aumento de 1,8% na demanda. O clima adverso na Tailândia e na China elevou os preços da borracha a uma máxima de 13 anos, aumentando significativamente os custos para os fabricantes de luvas à base de látex. Embora a Associação dos Países Produtores de Borracha Natural tenha registrado um aumento global na produção de 2,4%, elevando o total para 12,7 milhões de toneladas, a demanda superou esse valor em 13,9 milhões de toneladas, destacando um déficit estrutural de oferta. Por exemplo, de acordo com o Instituto de Estatística da Indonésia, em 2023, a produção de borracha da Indonésia, o segundo maior produtor mundial de borracha e membro do Conselho Internacional Tripartite da Borracha, juntamente com a Tailândia e a Malásia, diminuiu para 2,24 milhões de toneladas métricas em relação a 2,27 milhões de toneladas métricas no ano anterior[3]Fonte: Instituto de Estatística da Indonésia, "Anuário estatístico da Indonésia 2025", bps.go.id. O Instituto Florestal Europeu destaca as práticas agroflorestais como um potencial benefício para a resiliência da produção, mas adverte que tais implementações requerem capital e tempo substanciais. Em meio a essa volatilidade de matérias-primas, os fabricantes não estão apenas diversificando suas estratégias de fornecimento, mas também recorrendo a alternativas sintéticas, embora com seus próprios desafios de custo e desempenho.

Escrutínio regulatório sobre substâncias perfluoroalquílicas e poli-fluoroalquílicas e aditivos químicos

A partir de janeiro de 2025, a proibição de substâncias perfluoroalquílicas e poli-fluoroalquílicas da Califórnia remodelará o cenário para aplicações de luvas ao ar livre e industriais, onde as propriedades de repelência à água são primordiais. Sob as novas regulamentações, os fabricantes devem garantir que seus produtos estejam isentos dessas substâncias. A fiscalização será rigorosa, com multas impostas a cada item encontrado contendo as substâncias proibidas. Em resposta, as empresas estão migrando para materiais certificados pelos padrões Bluesign, ZDHC e Oeko-Tex 100. No entanto, muitos desses tratamentos alternativos têm um custo, muitas vezes sacrificando o desempenho. Enquanto isso, a orientação preliminar da FDA sobre análise química para avaliações de biocompatibilidade adiciona camadas de testes, potencialmente atrasando as aprovações de produtos e inflacionando os custos de desenvolvimento. Pesquisas em conservação de arte destacaram a inconsistência nas composições de luvas entre os fabricantes. Embora algumas formulações sem acelerador passem nos testes de segurança, outras foram associadas à corrosão de metais. Esse intrincado cenário regulatório representa desafios para fabricantes menores, criando obstáculos que os players estabelecidos, com seus recursos para conformidade e pesquisa e desenvolvimento, podem navegar com mais facilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância da Borracha Enfrenta a Disrupção Biodegradável

A borracha representou 48,28% da receita de 2024 no mercado de luvas de mão devido à sua elasticidade confiável e resistência de barreira. As luvas de borracha (látex de borracha natural e borracha sintética como nitrila) dominam o mercado global, impulsionadas pelo desempenho superior, adoção generalizada e padrões regulatórios. As luvas de borracha natural são preferidas para aplicações de alta precisão, como cirurgias, enquanto as luvas de nitrila abordam alergias ao látex com resistência química e à perfuração. Grandes players como Ansell e Top Glove aproveitam as capacidades de produção em países como a Malásia para atender à demanda. Medidas regulatórias, como a Ordem de Controle de Qualidade de Luvas Médicas e Cirúrgicas da Índia de 2024, garantem demanda consistente por luvas de borracha certificadas.

As luvas biodegradáveis estão crescendo a uma CAGR de 11,27% devido a preocupações ambientais com o desperdício de luvas descartáveis. A Agência de Proteção Ambiental dos EUA destaca bilhões de luvas contribuindo para aterros sanitários anualmente, impulsionando a demanda por alternativas ecológicas. Lançamentos recentes, como as luvas de nitrila biodegradáveis ShieldON EcoSeries da United Global Trading Corp. em junho de 2024 e as luvas de nitrila biodegradáveis da Top Glove em janeiro de 2025, refletem essa tendência. A preferência do consumidor e as potenciais regulamentações que favorecem a sustentabilidade impulsionam os fabricantes a inovar, enquanto as luvas de borracha mantêm a dominância devido à funcionalidade e relação custo-benefício.

Por Tipo de Produto: A Preeminência das Descartáveis Confronta a Inovação das Reutilizáveis

As luvas descartáveis representaram 73,28% do tamanho do mercado de luvas de mão utilizadas em vários setores em 2024, enquanto os formatos reutilizáveis registram a CAGR projetada mais alta de 8,16% até 2030. As luvas de mão descartáveis dominam o mercado devido às suas necessidades críticas de desempenho e regulamentações rigorosas em vários setores, enquanto as luvas reutilizáveis biodegradáveis estão crescendo na taxa mais rápida, impulsionadas pelos esforços globais de sustentabilidade. As luvas descartáveis são equipamentos de proteção individual essenciais na área de saúde para prevenir a contaminação cruzada e a propagação de doenças, conforme determinado pela OMS, FDA dos EUA e padrões europeus (EN 455). Sua confiabilidade e propriedades de barreira são vitais para procedimentos que vão desde exames de rotina até cirurgias. Na segurança industrial e no processamento de alimentos, as regulamentações da OSHA e do Título 21 do CFR Parte 177 da FDA exigem luvas de uso único para proteger os trabalhadores e prevenir doenças transmitidas por alimentos, tornando a descartabilidade uma necessidade. Fabricantes como Top Glove e Ansell garantem produção em grande escala e com boa relação custo-benefício para atender à demanda.

As luvas reutilizáveis biodegradáveis estão ganhando popularidade rapidamente devido a preocupações ambientais com o desperdício plástico de itens de uso único. Consumidores e setores estão adotando soluções ecológicas alinhadas com metas globais de sustentabilidade, como os Objetivos de Desenvolvimento Sustentável da ONU. Inovações recentes apoiam essa mudança. Em abril de 2025, a INTCO Medical lançou luvas de látex descartáveis sintéticas Syntex, oferecendo desempenho superior e biodegradabilidade. Da mesma forma, em maio de 2023, a Cranberry introduziu as Luvas de Exame de Nitrila Biodegradável Bio Nitrile sem Pó para sustentabilidade. Os fabricantes estão usando aditivos orgânicos para acelerar a decomposição em aterros sanitários de mais de 100 anos para 1 a 5 anos sem comprometer o desempenho. Essas inovações e uma mudança cultural em direção à responsabilidade ambiental estão impulsionando a alta CAGR das alternativas sustentáveis, mesmo que as descartáveis mantenham a dominância do mercado devido às vantagens funcionais e regulatórias.

Por Usuário Final: A Segurança Industrial Ascende ao Lado do Núcleo da Saúde

As instituições médicas e de saúde representam 39,41% da receita de 2024, refletindo os rigorosos códigos de esterilidade e o alto volume de procedimentos. No entanto, as linhas de segurança industrial estão acelerando a uma CAGR de 8,96% à medida que a OSHA intensifica a fiscalização e as seguradoras vinculam os prêmios à conformidade com equipamentos de proteção individual. A construção, a fabricação de metais e as instalações de energia renovável requerem designs resistentes a cortes e absorção de impactos classificados ANSI/ISEA A6 ou superior. Concomitantemente, os processadores de alimentos integram tratamentos antimicrobianos para conformidade com as Partes 174 e 177 do 21 CFR, criando especificações de luvas multiuso.

A limpeza doméstica mantém volumes estáveis, mas as unidades de manutenção de estoque premium — como produtos resistentes a odores ou compatíveis com telas sensíveis ao toque — capturam valor incremental. As categorias de esportes e inverno permanecem fragmentos orientados ao estilo de vida, mas polinizam cruzadamente a ciência de materiais em protótipos industriais. As salas limpas farmacêuticas estão impulsionando a demanda por nitrila sem acelerador, apoiada pela expansão de EUR 300 milhões da Merck de seu complexo de pesquisa e desenvolvimento. Essas mudanças no segmento de usuários finais estão diversificando os fluxos de receita e reduzindo a dependência do mercado de luvas de mão dos canais clínicos.

Análise Geográfica

Em 2024, a América do Norte detém uma participação de mercado de 33,53%, impulsionada pela rigorosa supervisão da FDA e pela expansão dos centros cirúrgicos ambulatoriais, levando ao aumento das vendas de luvas estéreis. O alinhamento da FDA de seu Regulamento do Sistema de Gestão da Qualidade com a ISO 13485:2016 até 2026 incentiva a conformidade antecipada, beneficiando os fabricantes domésticos. Com uma tarifa de 24% sobre as importações chinesas, os pedidos estão migrando para fábricas na Malásia e nos Estados Unidos, potencialmente elevando os preços médios de venda em 50% em 2025. A demanda no Canadá aumenta, impulsionada pelo crescimento de seu cluster de ciências da vida, enquanto a indústria automotiva do México intensifica sua aquisição de luvas resistentes a cortes.

A Ásia-Pacífico está emergindo rapidamente como o mercado dominante para luvas de mão industriais, ostentando uma robusta CAGR de 7,82%. Países como Tailândia, Malásia e Vietnã estão expandindo suas instalações, ansiosos para garantir contratos impulsionados pelo reshoring dos EUA. Enquanto as exportações de látex tailandesas veem um ressurgimento, graças a investimentos locais que contrariam os declínios na extração, o clima imprevisível mantém a cadeia de suprimentos em alerta. Apesar de enfrentar tarifas, a China continua a atender à sua substancial demanda interna, amplamente alimentada pela expansão de seu setor farmacêutico. Na Índia, uma nova política de biotecnologia está abrindo caminho para o aumento do consumo de nitrilas estéreis, enquanto o envelhecimento da população do Japão garante demanda consistente por luvas médicas.

O cenário regulatório da Europa é intrincado: as proibições de substâncias perfluoroalquílicas e poli-fluoroalquílicas estão direcionando a pesquisa e o desenvolvimento para revestimentos à base de água e exigindo atualizações nas linhas de produção. Tanto a Alemanha quanto a França estão defendendo a sustentabilidade, lançando programas piloto para reciclagem de luvas em linha com as iniciativas de sustentabilidade hospitalar. Enquanto isso, os fabricantes da Europa Oriental estão conquistando um nicho na cadeia de suprimentos de fabricação por encomenda, beneficiando-se de custos de mão de obra mais baixos e acesso direto ao mercado da UE, enquanto navegam pelos desafios de conformidade enfrentados por seus homólogos ocidentais.

Cenário Competitivo

O mercado de luvas de mão é moderadamente fragmentado, apresentando uma competição equilibrada. Corporações multinacionais estabelecidas competem com players regionais emergentes, estes últimos frequentemente capitalizando vantagens de custo e habilidades especializadas. Um exemplo notável de consolidação estratégica é a aquisição de USD 640 milhões do negócio de equipamentos de proteção individual da Kimberly-Clark pela Ansell em julho de 2024. Esse movimento não apenas fortaleceu a posição da Ansell nos mercados de salas limpas e laboratórios, mas também preparou o terreno para sinergias de custo anuais projetadas de USD 10 milhões até o terceiro ano.

À medida que os custos de mão de obra aumentam e as regulamentações se tornam mais rígidas, a adoção de tecnologia emerge como um diferenciador fundamental. As empresas estão canalizando investimentos em automação, materiais inteligentes e fabricação sustentável para se manterem à frente. Há um interesse crescente em materiais biodegradáveis e na integração de têxteis inteligentes. Aqui, os players tradicionais se veem desafiados por startups ágeis e orientadas por tecnologia, hábeis em refinar rapidamente os designs de produtos e os métodos de fabricação. Um exemplo disso é a expansão de USD 58 milhões da Rhino Health em Fort Worth, Texas, sublinhando a tendência de players emergentes acumulando financiamento substancial para estabelecer fabricação doméstica. Essas novas instalações visam rivalizar com os fornecedores estabelecidos da Ásia.

Enquanto isso, a impressionante recuperação da Top Glove, ostentando um aumento de receita de 80% e um salto de lucro de 325% no primeiro trimestre do ano fiscal de 2025, serve como um testemunho de como os líderes de mercado podem aproveitar a excelência operacional e o posicionamento estratégico para se beneficiar de ventos comerciais favoráveis. A conformidade regulatória está se tornando um fator fundamental na arena competitiva. As recentes atualizações da FDA ao Regulamento do Sistema de Gestão da Qualidade representam desafios de entrada para fabricantes menores, inadvertidamente dando vantagem a empresas com sistemas de qualidade estabelecidos e certificações internacionais.

Líderes do Setor de Luvas de Mão

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Top Glove, em um movimento alinhado com sua abrangente estratégia de sustentabilidade, apresentou luvas de nitrila biodegradáveis no Dia Mundial do Meio Ambiente. Essas luvas inovadoras são projetadas para se decompor em ambientes anaeróbicos, sublinhando o compromisso da empresa com a sustentabilidade ambiental, social e econômica.

- Julho de 2024: A Ansell Limited concluiu sua aquisição de USD 640 milhões do negócio de Equipamentos de Proteção Individual da Kimberly-Clark, fortalecendo sua posição nos segmentos Científico e Industrial sob as marcas Kimtech e KleenGuard.

- Junho de 2024: A Top Glove lançou luvas de nitrila biodegradáveis projetadas para se decompor em ambientes anaeróbicos por ocasião do Dia Mundial do Meio Ambiente, alinhando-se com a estratégia de sustentabilidade da empresa que abrange aspectos ambientais, sociais e econômicos.

Escopo do Relatório Global do Mercado de Luvas de Mão

| Kevlar |

| Nylon |

| Couro |

| Algodão |

| Borracha (Borracha Natural e Sintética) |

| Nitrila |

| Neoprene |

| Biodegradável/À Base de Plantas |

| Outros (Polietileno, Vinil, etc.) |

| Luvas Descartáveis |

| Luvas Reutilizáveis |

| Médico e Saúde | |

| Luvas de Segurança Industrial | Setor Químico |

| Setor de Processamento de Alimentos | |

| Construção | |

| Outros | |

| Doméstico | |

| Luvas de Esportes e Fitness | |

| Luvas de Inverno | |

| Luvas de Moda | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Material | Kevlar | |

| Nylon | ||

| Couro | ||

| Algodão | ||

| Borracha (Borracha Natural e Sintética) | ||

| Nitrila | ||

| Neoprene | ||

| Biodegradável/À Base de Plantas | ||

| Outros (Polietileno, Vinil, etc.) | ||

| Por Tipo de Produto | Luvas Descartáveis | |

| Luvas Reutilizáveis | ||

| Por Usuário Final | Médico e Saúde | |

| Luvas de Segurança Industrial | Setor Químico | |

| Setor de Processamento de Alimentos | ||

| Construção | ||

| Outros | ||

| Doméstico | ||

| Luvas de Esportes e Fitness | ||

| Luvas de Inverno | ||

| Luvas de Moda | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de luvas de mão e qual é a taxa de crescimento esperada?

O mercado global de luvas de mão está avaliado em USD 110 bilhões em 2025 e está projetado para atingir USD 151,7 bilhões até 2030, registrando uma taxa de crescimento anual composta (CAGR) de 6,64% durante o período de previsão.

Quais fatores estão impulsionando o crescimento do mercado de luvas de mão?

Os principais impulsionadores de crescimento incluem o aumento nas regulamentações de prevenção de infecções associadas à assistência à saúde e o aumento dos mandatos de segurança ocupacional em setores emergentes que impulsionam o mercado.

Qual é a divisão entre luvas descartáveis e reutilizáveis?

As luvas descartáveis dominam o mercado com 73,28% de participação em 2024, refletindo sua conveniência e vantagens no controle de infecções em ambientes de saúde.

Qual região domina o mercado global de luvas de mão?

A América do Norte mantém a maior participação de mercado com 33,53% em 2024, impulsionada por rigorosas regulamentações de saúde e capacidades avançadas de fabricação.

Página atualizada pela última vez em: