Taille et Part du Marché des Équipements de Protection des Mains aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

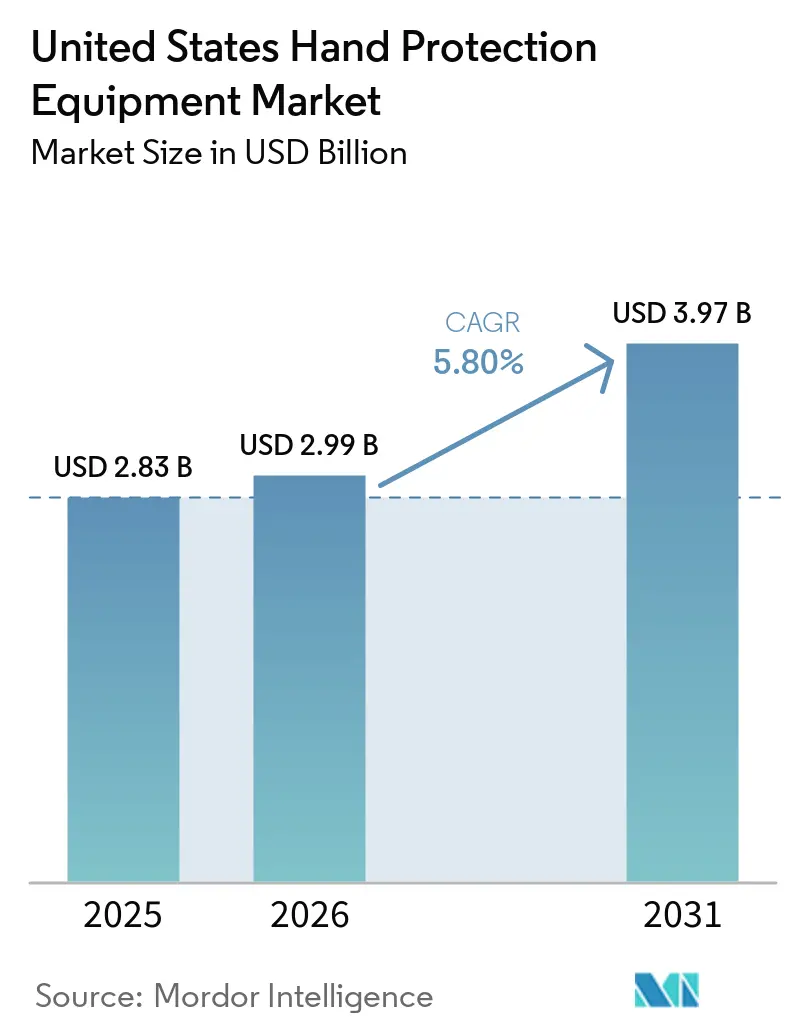

| Taille du marché de l'année de base (2025) | 2.83 Milliards de dollars |

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 3.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Équipements de Protection des Mains aux États-Unis par Mordor Intelligence

La taille du marché des équipements de protection aux États-Unis était évaluée à 2,83 milliards USD en 2025 et devrait croître de 2,99 milliards USD en 2026 pour atteindre 3,97 milliards USD d'ici 2031, à un TCAC de 5,8 % durant la période de prévision (2026-2031). Les exigences obligatoires en matière d'ajustement et de contrôle des infections, associées à une utilisation plus large dans le secteur de la santé et à une demande croissante de matériaux haute performance dans les environnements industriels, stimulent la croissance du marché américain des équipements de protection. Les mesures commerciales reconfigurent les schémas d'approvisionnement, notamment sur le marché des gants en nitrile à usage médical. Ce changement oriente les acheteurs vers des chaînes d'approvisionnement diversifiées en dehors de la Chine et encourage des investissements sélectifs dans la fabrication nationale. Si la dynamique concurrentielle reste équilibrée entre les marques mondiales et les spécialistes régionaux, le segment premium s'est resserré à la suite des récentes acquisitions d'Ansell et de Protective Industrial Products. Le marché américain des équipements de protection est soutenu par une demande résiliente dans les secteurs de la santé et des flux de travail industriels réglementés, où l'utilisation des gants est souvent liée à la conformité plutôt qu'à une dépense discrétionnaireSource : Bureau of Labor Statistics des États-Unis, Communiqué de presse annuel sur les blessures et maladies professionnelles déclarées par les employeurs", bls.gov">[1]. Cependant, la croissance du marché américain des équipements de protection est modérée, et non rapide, en raison de l'automatisation de certains processus industriels et des pressions continues sur les prix dans les formats jetables standard.

Principaux Enseignements du Rapport

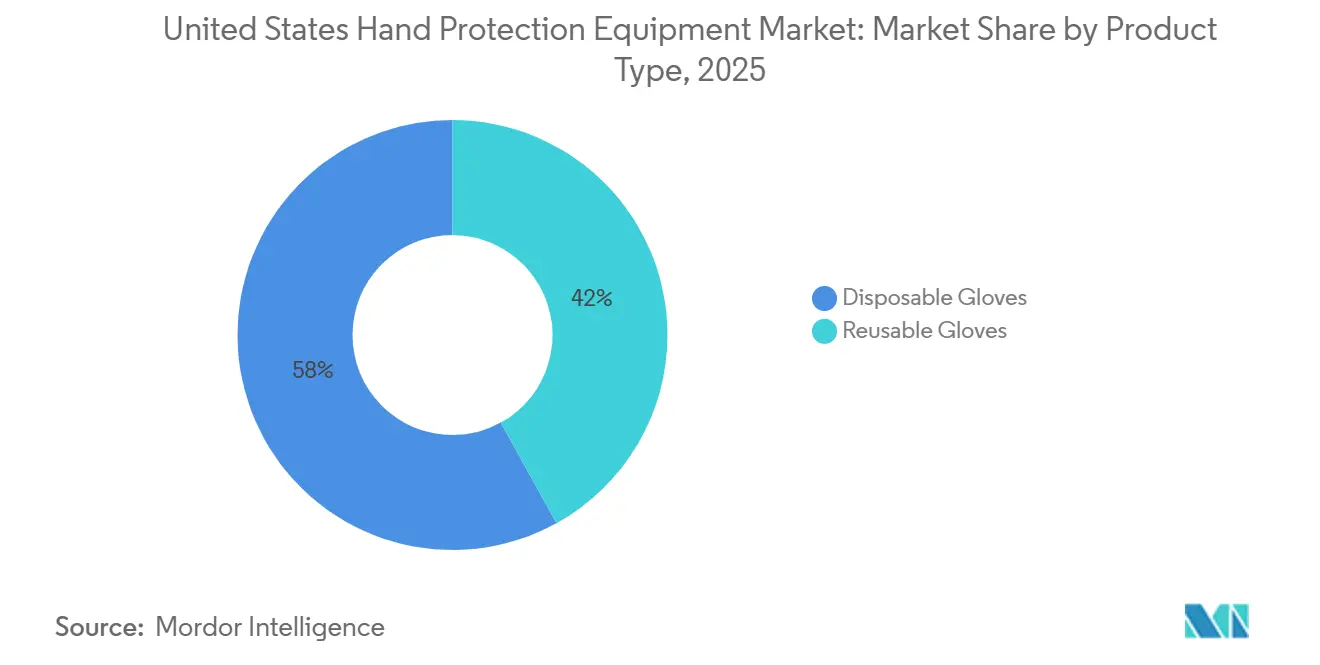

- Par type de produit, les gants jetables représentaient la plus grande part du marché, à 58,1 % en 2025, tandis que les gants réutilisables devraient croître au TCAC le plus rapide de 8,8 % durant la période 2026-2031.

- Par matière première, le caoutchouc naturel et le latex représentaient la plus grande part du marché, à 32,2 % en 2025, tandis que le nitrile devrait croître au TCAC le plus rapide de 9,5 % durant la période 2026-2031.

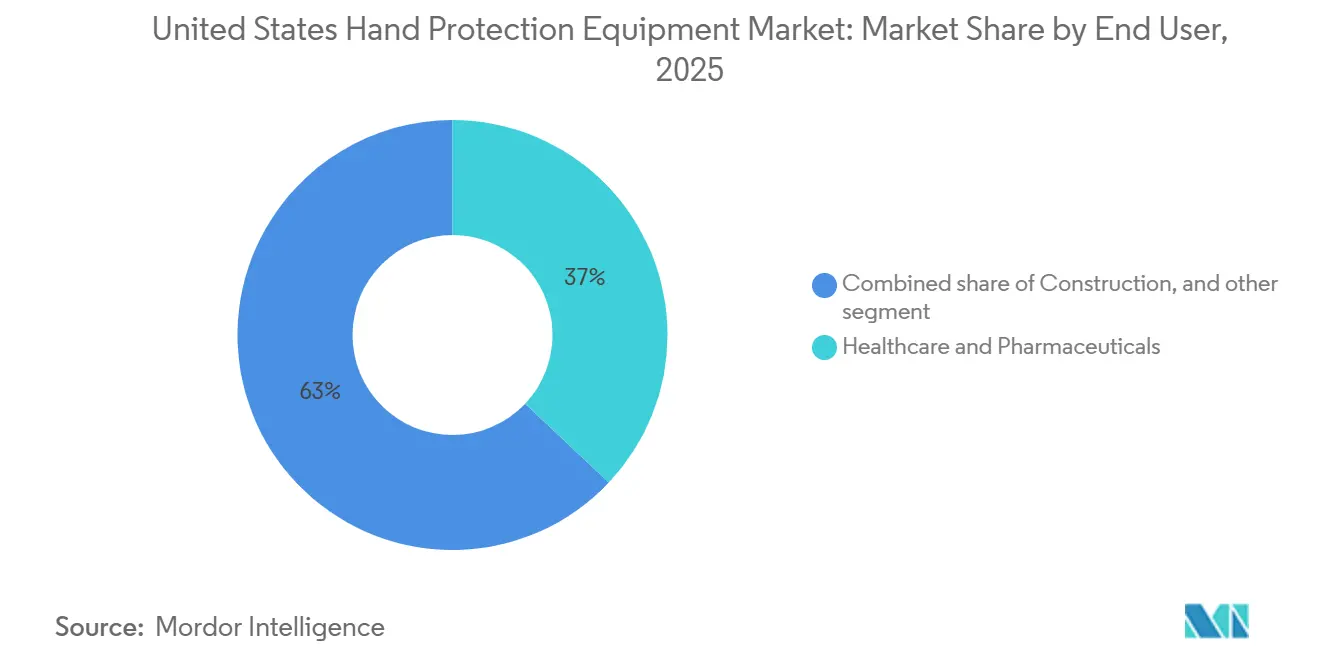

- Par utilisateur final, la santé et les produits pharmaceutiques représentaient la plus grande part du marché, à 37,1 % en 2025, et devraient croître au TCAC le plus rapide de 9,1 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Équipements de Protection des Mains aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité aux EPI Imposée par l'OSHA dans les Flux de Travail Industriels et de Santé | +1.5% | National, avec des gains concentrés dans les États à forte densité de construction et de santé tels que le Texas, la Floride, la Californie et New York | Court terme (≤ 2 ans) |

| Transition Croissante vers l'Adoption du Nitrile Sans Latex et Résistant aux Produits Chimiques | +1.2% | National, avec une adoption précoce dans les pôles médicaux et les clusters de manipulation de produits chimiques | Moyen terme (2-4 ans) |

| Augmentation des Dépenses de Prévention des Accidents du Travail dans les Industries à Risques Élevés | +1.0% | National, avec la pertinence la plus forte dans les corridors de la construction, de l'exploitation minière et du pétrole et gaz | Moyen terme (2-4 ans) |

| Vieillissement de la Main-d'Œuvre et Intensité Accrue des Protocoles de Sécurité dans la Santé et la Fabrication | +0.8% | National, avec des effets plus marqués dans les bassins de main-d'œuvre industrielle vieillissante et les États à forte concentration de soins de santé | Long terme (≥ 4 ans) |

| Adoption de Gants Intelligents et à Capteurs pour l'Interaction Homme-Machine | +0.5% | National, avec une adoption précoce dans les corridors de fabrication avancée et de production liée à la défense | Long terme (≥ 4 ans) |

| Pression en Faveur de la Durabilité sur les Matériaux des Gants à Usage Unique et la Gestion des Déchets | +0.4% | Plus forte sur la côte Ouest et dans les systèmes d'approvisionnement institutionnel dotés de critères formels de durabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité aux EPI Imposée par l'OSHA dans les Flux de Travail Industriels et de Santé

Sur le marché américain des équipements de protection, la conformité réglementaire constitue le pilier le plus solide de la demande. En décembre 2024, l'OSHA a publié des révisions du 29 CFR 1926.95, imposant aux employeurs du secteur de la construction de fournir à chaque travailleur des EPI correctement ajustés, y compris des gants[2]Source : Administration de la Sécurité et de la Santé au Travail, " Équipements de Protection Individuelle dans la Construction", osha.gov. Ce changement de règle entré en vigueur en janvier 2025 amplifie la demande de remplacement, les employeurs recherchant désormais une gamme de tailles plus étendue, s'éloignant d'un profil de stock limité. Ce changement complique les achats, bénéficiant souvent aux grands distributeurs et aux marques établies disposant d'inventaires plus étoffés. Dans le secteur de la santé, le CMS, le 28 avril 2025, a élargi les Précautions de Barrière Renforcées, précisant davantage de scénarios pour l'utilisation de gants lors des soins aux résidents des maisons de retraite présentant des plaies chroniques ou des dispositifs à demeure. Collectivement, ces évolutions réglementaires renforcent la demande récurrente sur le marché américain des équipements de protection, soulignant que l'utilisation des gants est désormais une pratique obligatoire et non un simple achat facultatif.

Transition Croissante vers l'Adoption du Nitrile Sans Latex et Résistant aux Produits Chimiques

Dans les secteurs de la santé, des laboratoires, de la manipulation des aliments et des industries à forte intensité chimique, le marché américain des équipements de protection se tourne de plus en plus vers le nitrile. À compter du 1er janvier 2025, le calendrier tarifaire de l'USTR a relevé les droits de douane sur les gants en nitrile de qualité médicale fabriqués en Chine à 50 %, avec une nouvelle augmentation à 100 % prévue pour le 1er janvier 2026. Ce changement de politique significatif a modifié le coût à l'arrivée des fournitures chinoises entrant aux États-Unis. En conséquence, les importateurs et les acheteurs institutionnels sont désormais plus enclins à diversifier leurs sources, se tournant vers la Malaisie, le Vietnam, l'Inde et certaines capacités nationales. L'attrait du nitrile réside dans sa nature sans latex, sa résistance accrue aux perforations et sa compatibilité chimique supérieure, ce qui le rend idéal pour les applications exigeantes. Les spécifications dans les hôpitaux et les laboratoires accordent une priorité croissante aux normes de performance, telles que l'ASTM D6978 pour la résistance aux médicaments de chimiothérapie, ce qui favorise une tendance à la premiumisation sur le marché américain des équipements de protection.

Augmentation des Dépenses de Prévention des Accidents du Travail dans les Industries à Risques Élevés

Dans les lieux de travail à risques élevés aux États-Unis, les dépenses consacrées à la protection des mains sont étroitement liées aux priorités de prévention des accidents. En 2024, le Bureau of Labor Statistics a recensé 2,5 millions de blessures et maladies professionnelles non mortelles. Notamment, le secteur de la santé et de l'assistance sociale a enregistré un taux total de cas de 3,4 pour 100 équivalents temps plein, dépassant la moyenne du secteur privé de 2,3. Des secteurs tels que la construction, le pétrole et gaz, l'exploitation minière et le travail des métaux continuent de privilégier les gants résistants aux coupures, à l'abrasion et aux produits chimiques en raison de la gravité accrue des blessures dans ces environnements. En 2025, l'OSHA a utilisé plus de 370 000 formulaires 300A pour mettre à jour son Application de Suivi des Blessures, améliorant la visibilité des références des employeurs et amplifiant les décisions d'investissement en matière de sécurité. Par conséquent, de nombreux acheteurs passent des gants économiques à des alternatives plus performantes qui promettent une durabilité accrue et une meilleure protection des travailleurs. Cette tendance renforce la croissance en valeur sur le marché américain des équipements de protection, même dans un contexte de croissance unitaire modérée.

Vieillissement de la Main-d'Œuvre et Intensité Accrue des Protocoles de Sécurité dans la Santé et la Fabrication

Les évolutions démographiques renforcent la demande sur le marché américain des équipements de protection. En décembre 2025, le Bureau du Recensement des États-Unis a souligné que 24 % de la main-d'œuvre nationale était âgée de 55 ans ou plus. À mesure que les travailleurs plus âgés dominent, la demande de conceptions de gants privilégiant le confort s'intensifie, mettant l'accent sur un meilleur ajustement, une meilleure prise en main et une réduction des contraintes, notamment pour les tâches répétitives. Dans le secteur de la santé, l'Association Américaine des Hôpitaux a noté qu'en 2025, les hôpitaux ont dépensé plus de 1 000 milliards USD en coûts de main-d'œuvre. Avec des salaires en hausse de 5,6 %, l'accent est mis sur les flux de travail qui atténuent les difficultés de reconversion et préviennent les lacunes dans le contrôle des infections[3]Source : Association Américaine des Hôpitaux, " Coûts des Soins : Défis auxquels font face les hôpitaux américains dans la prise en charge des patients en 2026", aha.org. Ces dynamiques plaident fortement en faveur de la priorité accordée à l'ergonomie et à la conformité lors des évaluations d'achat, stimulant en fin de compte la demande de produits à spécifications plus élevées sur le marché américain des équipements de protection.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Automatisation et IA Réduisant l'Exposition Manuelle des Mains dans Certaines Tâches Industrielles | -0.7% | National, avec une pertinence plus élevée dans les pôles d'automatisation de l'automobile, de l'électronique et de la pharmacie | Long terme (≥ 4 ans) |

| Volatilité des Coûts des Matières Premières en Nitrile, Latex et Polymères | -0.6% | National, avec l'effet le plus fort sur les chaînes d'approvisionnement dépendantes des importations et les compoundeurs nationaux | Court terme (≤ 2 ans) |

| Retards de Certification pour les Nouveaux Matériaux et les Allégations de Performance | -0.4% | National, particulièrement pour les lancements de produits de santé et industriels avancés | Moyen terme (2-4 ans) |

| Pression sur les Prix d'Achat et Banalisation des Gants Jetables Standard | -0.3% | National, plus forte dans les contrats d'achat groupé des hôpitaux et les canaux de distribution à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Automatisation et IA Réduisant l'Exposition Manuelle des Mains dans Certaines Tâches Industrielles

Certaines parties du marché américain des équipements de protection ressentent la pression de l'automatisation, notamment dans les flux de travail industriels où le contact manuel est systématiquement éliminé. En 2025, les commandes de robots en Amérique du Nord ont augmenté de 6,6 %, soulignant le passage de l'assemblage automatisé, de la manutention et de l'inspection du seul secteur automobile à un éventail plus large d'applications manufacturières. Dans le domaine de la fabrication pharmaceutique, des opérations telles que le remplissage-finition stérile se tournent vers des technologies de barrière et des systèmes automatisés pour minimiser la dépendance aux tâches manuelles nécessitant des gants. Si ce changement ne réduit pas significativement la demande de gants dans les secteurs de la santé ou de la restauration, il tempère l'intensité de la demande dans certains secteurs industriels premium. L'impact se déploie progressivement, et non soudainement, mais il plafonne effectivement la croissance en volume dans certains segments du marché américain des équipements de protection. Par conséquent, les entreprises disposant de portefeuilles industriels solides trouvent essentiel d'aligner leurs attentes en termes de volume sur une orientation vers des innovations à plus haute valeur ajoutée et une focalisation sur la demande de remplacement.

Volatilité des Coûts des Matières Premières en Nitrile, Latex et Polymères

Sur le marché américain des équipements de protection, la volatilité des matières premières représente un défi majeur. Les fabricants de gants, dépendants des intrants pétrochimiques et de caoutchouc naturel, sont confrontés à des prix imprévisibles. Les fluctuations rapides des coûts des intrants exercent une pression sur les fournisseurs, impactant la tarification des contrats, les stratégies d'inventaire et la gestion des marges, notamment pour les jetables de grande consommation. Ce défi est prononcé pour les canaux qui dépendent des importations, approvisionnent en gants finis ou en composés en amont d'Asie, et les vendent sur le marché américain, sensible aux prix. Les fabricants trouvent de plus en plus difficile de maintenir des engagements de prix à long terme, surtout lorsque les équipes d'achat plaident pour une réduction des coûts unitaires. De plus, les retards dans la certification de nouveaux matériaux, associés à la banalisation des produits jetables standard, entravent le déploiement rapide de produits premium. Cette dynamique maintient une part substantielle de la demande liée à des achats axés sur le prix. Collectivement, ces défis limitent la capacité du marché américain des équipements de protection à traduire rapidement la demande opérationnelle en une croissance robuste des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Réutilisables Gagnent du Terrain grâce à la Durabilité et à la Logique du Coût Total

En 2025, les gants jetables dominaient le marché américain des équipements de protection, avec une part de 58,1 %, dépassant nettement les autres segments. Leur adoption généralisée couvre les secteurs de la santé, de la transformation alimentaire et du nettoyage, soulignant le besoin continu de pratiques à usage unique pour contrôler la contamination. Illustrant la vitalité du segment, les importations américaines de gants jetables ont atteint le chiffre impressionnant de 44,1 milliards d'unités au cours des sept premiers mois de 2025 seulement. Des normes de produits strictes et des réglementations de conformité ancrent ce segment, les acheteurs privilégiant une qualité constante, notamment pour les applications alimentaires et médicales. Cependant, ce segment est confronté à une plus grande banalisation dans les achats que de nombreuses catégories premium. Si cette dynamique stimule le volume, elle complique la création de valeur, poussant les fournisseurs à se démarquer par des facteurs tels que l'ajustement, la performance constante ou la fiabilité de l'approvisionnement.

Les gants réutilisables émergent comme le segment à la croissance la plus rapide du marché américain des équipements de protection, avec des projections indiquant un TCAC de 8,8 % de 2026 à 2031. La croissance la plus forte est observée dans les secteurs où les acheteurs privilégient le coût par rapport au prix unitaire du gant, tels que la manipulation de produits chimiques, la construction, l'exploitation minière et l'industrie lourde. Ici, la durée de vie des gants, la résistance aux coupures et la résistance chimique priment. De plus, il existe une tendance notable reliant les gants réutilisables à la durabilité, les institutions favorisant de plus en plus les produits présentant des impacts réduits sur le cycle de vie et de solides références environnementales. Un article de 2025 dans Antimicrobial Resistance & Infection Control a mis en évidence les doubles avantages de l'optimisation de l'utilisation des gants : renforcer la sécurité des patients tout en gérant les coûts de santé. Si les gants réutilisables n'éclipsent pas encore les jetables, ils s'approprient une part plus importante des revenus premium sur le marché américain des équipements de protection. Cette tendance positionne les fournisseurs spécialisés établis plus favorablement que ceux qui s'appuient fortement sur des lignes de produits de grande consommation à fort volume.

Par Matière Première : La Chimie du Nitrile Réécrit l'Architecture de la Chaîne d'Approvisionnement

En 2025, le caoutchouc naturel et le latex représentaient une part dominante de 32,2 % du marché américain des équipements de protection. Leur prééminence est ancrée dans la sensibilité tactile et la précision chirurgicale, soulignant l'importance du toucher des gants dans les salles d'opération. Les récentes directives périopératoires de 2025 mettent l'accent sur les protocoles de changement de gants lors des procédures invasives, renforçant la demande de gants chirurgicaux dans le secteur américain des équipements de protection. Si le caoutchouc naturel et le latex sont essentiels dans les scénarios privilégiant la dextérité par rapport à une protection chimique étendue, les préoccupations liées aux allergies limitent leur expansion dans de nombreux environnements institutionnels. Cela positionne le segment comme bien établi, mais avec une trajectoire de croissance contrainte par rapport aux matériaux synthétiques, qui gagnent régulièrement du terrain sur le marché américain des équipements de protection.

Le nitrile émerge comme le segment à la croissance la plus rapide, avec des projections indiquant un TCAC de 9,5 % pour les gants à base de nitrile sur le marché américain des équipements de protection de 2026 à 2031. La montée en puissance de la demande est multifactorielle : la nature sans latex du nitrile, sa résistance accrue aux perforations et sa polyvalence dans les applications de laboratoire, de santé et de manipulation de produits chimiques. De plus, les politiques commerciales américaines, notamment les droits de douane de la Section 301 sur les gants en nitrile de qualité médicale fabriqués en Chine, ont reconfiguré l'économie de l'approvisionnement, encourageant des investissements dans des chaînes d'approvisionnement nationales diversifiées. Témoignant de ce changement, l'investissement prévu de 200 à 240 millions USD de la U.S. Medical Glove Company à Cincinnati illustre comment les droits de douane ont renforcé l'argument en faveur de la relocalisation, une démarche qui aurait été difficile à défendre auparavant. De plus, la conformité du nitrile de qualité médicale aux normes telles que l'ISO 13485:2016 et les exigences FDA 510(k) favorise les fournisseurs établis disposant de systèmes qualité validés. Par conséquent, le nitrile se distingue non seulement comme moteur de croissance sur le marché américain des équipements de protection, mais joue également un rôle central dans la reconfiguration des stratégies de chaîne d'approvisionnement.

Par Utilisation Finale : La Demande dans le Secteur de la Santé se Cumule à la Fois en Volume et en Intensité des Spécifications

En 2025, la santé et les produits pharmaceutiques dominaient le marché américain des équipements de protection, avec une part de 37,1 %. Ce segment n'était pas seulement en tête en termes de part de marché, mais présentait également la plus haute intensité de conformité. L'importance des gants dans ce secteur est primordiale, compte tenu de leur rôle dans la prévention des infections, le contact avec les patients, la manipulation stérile et les pratiques de laboratoire. Dans un geste soulignant cette importance, le CMS, dans sa mise à jour 2025 des Précautions de Barrière Renforcées, a élargi les exigences obligatoires de port de gants dans les maisons de retraite, stimulant leur utilisation courante dans les soins de longue durée. Illustrant les enjeux financiers, l'Association Américaine des Hôpitaux a noté que les hôpitaux ont dépensé plus de 1 000 milliards USD en coûts de main-d'œuvre en 2025. Cet investissement considérable alimente un vif intérêt pour les produits et processus qui atténuent les complications, réduisent les besoins de reconversion et renforcent le contrôle des infections. Validant davantage l'importance du port de gants, une étude multisite de 2025 du Département des Anciens Combattants publiée dans l'American Journal of Infection Control a préconisé un port de gants plus large pour lutter contre Clostridioides difficile. Collectivement, ces facteurs soulignent le rôle central de la santé dans la stimulation de la demande sur le marché américain des équipements de protection.

Les prévisions suggèrent que de 2026 à 2031, la santé et les produits pharmaceutiques mèneront le peloton avec un TCAC projeté de 9,1 %. Ce double leadership, à la fois en termes de part de marché actuelle et de croissance anticipée, souligne une demande croissante, alimentée par une utilisation accrue et des normes de spécification plus élevées. Des institutions telles que les hôpitaux, les maisons de retraite, les laboratoires et les établissements pharmaceutiques intègrent de plus en plus des protocoles nécessitant des gants dans leurs processus de contrôle des infections et de gestion de la contamination. Viennent renforcer cette tendance les contrôles de l'OSHA sur les agents pathogènes transmissibles par le sang, les normes strictes d'achat hospitalier et les exigences de propreté du secteur pharmaceutique. Si des secteurs comme la construction, le pétrole et gaz, la transformation alimentaire et l'exploitation minière restent importants, notamment pour les formats réutilisables et résistants aux coupures, ils ne parviennent pas à égaler le volume et l'intensité des spécifications que commande la santé. Si les références de performance ANSI et ASTM continuent de répondre aux demandes industrielles, la trajectoire de croissance la plus prononcée sur le marché américain des équipements de protection est indéniablement ancrée dans la santé et les produits pharmaceutiques. Cette tendance suggère un alignement plus étroit du marché sur les tendances de conformité institutionnelle plutôt que sur les cycles industriels.

Analyse Géographique

Selon le récit source, le Sud-Est émerge comme le principal pôle de demande en équipements de protection aux États-Unis. Les grands réseaux de santé au Texas, en Floride et en Géorgie génèrent une demande robuste de gants en nitrile à usage médical. Notamment, les systèmes de santé au Texas et en Floride font évoluer leurs achats pour favoriser exclusivement les gants en nitrile. De plus, le corridor énergétique de la côte du Golfe et du Bassin Permien dans le Sud-Est souligne le besoin de gants réutilisables résistants aux produits chimiques et robustes pour les opérations pétrolières et gazières. Cette combinaison d'un vaste paysage de santé et d'un secteur industriel actif positionne le Sud-Est comme le principal centre de demande en équipements de protection aux États-Unis, servant à la fois les articles jetables à fort volume et les produits industriels premium.

Le Midwest connaît la croissance la plus prononcée sur le marché américain des équipements de protection. Des États comme le Michigan, l'Ohio, l'Indiana et l'Illinois sont des centres de demande essentiels pour les gants industriels, portés par des secteurs tels que l'automobile, la transformation alimentaire et la fabrication. De plus, la région renforce son importance avec des investissements dans la production nationale, illustrés par l'usine de la U.S. Medical Glove Company à Cincinnati et son contrat notable de 63,6 millions USD avec le Département de la Défense et le Département de la Santé et des Services Sociaux, finalisé au premier trimestre 2025. Les données du recensement révèlent que la main-d'œuvre manufacturière vieillissante du Midwest se tourne de plus en plus vers des demandes de gants ergonomiques et spécialisés. Par conséquent, le Midwest n'est pas seulement un grand utilisateur industriel, mais émerge également comme un nœud crucial pour la sécurité de l'approvisionnement et la relocalisation dans le paysage américain des équipements de protection.

Si le marché américain des équipements de protection opère à l'échelle nationale, les dynamiques régionales révèlent un paysage diversifié. Le Nord-Est, notamment le corridor s'étendant de Boston à New York et Philadelphie, joue un rôle vital dans la fabrication pharmaceutique et les hôpitaux de recherche, stimulant la demande de gants de qualité salle blanche. Sur la côte Ouest, il existe une préférence prononcée pour les produits sans latex, premium et axés sur la durabilité, les acheteurs institutionnels donnant souvent le ton en matière de normes de matériaux et d'achat. De plus, la règle d'ajustement des EPI de l'OSHA de janvier 2025 revêt une importance significative dans les secteurs de la construction du Nord-Est et de la côte Pacifique, où une main-d'œuvre diversifiée souligne l'importance de la couverture des tailles et de l'ajustement. Ainsi, la demande régionale est façonnée par une confluence de facteurs allant de la densité des soins de santé et des activités manufacturières aux opérations énergétiques et aux nuances réglementaires. Ce paysage de demande multifacette assure une distribution équilibrée du marché américain des équipements de protection entre les différentes régions, plutôt qu'une concentration dans une seule zone. Il souligne également la nécessité pour les fournisseurs de maintenir un réseau de distribution national tout en adaptant leurs offres de produits à des régions spécifiques. Les entreprises capables de répondre aux systèmes hospitaliers, aux distributeurs industriels et aux entités du secteur public dans diverses régions sont bien positionnées pour réussir à mesure que le marché américain des équipements de protection évolue.

Paysage Concurrentiel

Le marché américain des équipements de protection est modérément concentré. Si les grands fabricants mondiaux fixent les normes de qualité et dictent les prix premium, les spécialistes régionaux et les marques portées par les distributeurs se taillent des niches dans des applications spécifiques. Un changement significatif a été la consolidation des portefeuilles à l'extrémité premium du marché américain des équipements de protection. L'acquisition par Ansell des actifs EPI de Kimberly-Clark a renforcé ses offres en matière de contrôle de la contamination et de laboratoire, intégrant des marques telles que Kimtech et KleenGuard, avec des commandes débutant en mars 2025. En mai 2025, Protective Industrial Products a repris l'activité EPI de Honeywell, ajoutant des marques telles que North, KCL, Fendall et Salisbury à son portefeuille mondial. Ces mouvements stratégiques ont réduit le nombre de grandes marques en concurrence au niveau premium, même si le segment des jetables bas de gamme reste encombré.

La crédibilité de la chaîne d'approvisionnement émerge comme un thème concurrentiel clé dans un paysage d'achat dominé par les droits de douane. Les droits de douane de la Section 301 ayant modifié la dynamique de risque des gants en nitrile médical d'origine chinoise, les acheteurs privilégient désormais une documentation transparente sur le pays d'origine, un inventaire américain fiable et l'accès à une fabrication multi-pays. L'usine d'Ansell au Tamil Nadu, qui a démarré sa production en février 2025 à 60 millions de paires par an, vise à atteindre 145 millions de paires d'ici 2027, renforçant sa position sur l'approvisionnement hors Chine. Top Glove a noté une augmentation significative des ventes en Amérique du Nord au cours du premier semestre de l'exercice 2026, tandis que Hartalega a étendu l'Usine 9 avec de nouvelles lignes devant être lancées d'ici mars 2026, soulignant comment la production malaisienne s'empare de la demande précédemment centrée en Chine. Ce changement indique que, sur le marché américain des équipements de protection, l'avantage concurrentiel dépend autant des stratégies d'approvisionnement et de la résilience commerciale que de la variété des produits. Les fournisseurs affichant des délais de livraison stables et des sites de fabrication diversifiés se trouvent dans une position de négociation plus forte avec les hôpitaux, les distributeurs et les clients industriels.

L'innovation est une force centrale sur le marché américain des équipements de protection. L'introduction par Ansell en janvier 2026 du gant TouchNTuff 93-800, qui allie résistance à l'acétone à plus de 60 % de teneur en carbone biosourcé, illustre la fusion de la performance chimique et de la durabilité dans les gants jetables. La gamme de gants en nitrile EBT de SHOWA, conçue pour la biodégradabilité, offre une différenciation produit difficile à reproduire rapidement pour les concurrents axés sur le prix. Les récentes avancées dans les gants industriels résistants aux coupures et ergonomiques illustrent les efforts des fournisseurs de marque pour déplacer la concurrence des simples comparaisons de prix vers la valeur d'usage tangible. Ce changement est crucial compte tenu des pressions intenses sur les achats et du pouvoir de fixation des prix limité dans les catégories de jetables de grande consommation. Par conséquent, le marché américain des équipements de protection présente une double structure : une concurrence acharnée sur les prix dans les jetables standard contraste avec des marges solides dans les produits certifiés, durables et technologiquement avancés. Cette dynamique devrait rester un aspect déterminant de la concurrence dans les années à venir.

Leaders du Secteur des Équipements de Protection des Mains aux États-Unis

-

Ansell Limited

-

Honeywell International Inc.

-

3M

-

Protective Industrial Products, Inc.

-

MCR Safety

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Ansell a dévoilé sa série HyFlex de résistance aux coupures durable, fabriquée à partir de plus de 50 % de PET post-consommation recyclé provenant d'éco-fil. Revêtue d'un polyuréthane sans DMF, cette série offre une résistance à l'usure jusqu'à 4 fois supérieure à celle des revêtements PU standard. Destinée aux tâches industrielles légères à moyennes, ce lancement souligne un engagement à réduire les émissions de CO2 de 25 %, marquant un engagement ESG significatif sur le marché des gants industriels premium.

- Mars 2026 : Lakeland Fire + Safety a obtenu un contrat supplémentaire

- Février 2026 : Lakeland Fire + Safety a décroché un important contrat pluriannuel avec 7 Services de Pompiers et de Secours de Comté au Royaume-Uni, chargé de fournir les gants de lutte contre l'incendie structurel Ultimate Glow+. Ce contrat renforce davantage la stature de Lakeland en tant que fournisseur certifié de sécurité publique.

- Octobre 2025 : Ansell a présenté sa Série HyFlex Precision Comfort, intégrant la Technologie AEROFIT. Cette série innovante présente un revêtement en mousse de nitrile flexible 30 % plus fin, améliorant le contrôle tactile. Elle promet une protection contre les coupures et l'abrasion tout en garantissant un confort ergonomique premium pour les utilisateurs de gants industriels.

Périmètre du Rapport sur le Marché des Équipements de Protection des Mains aux États-Unis

| Gants Jetables |

| Gants Réutilisables |

| Caoutchouc Naturel et Latex |

| Gants en Nitrile |

| Néoprène |

| Vinyle |

| Polyéthylène Haute Performance |

| Autres Matières Premières |

| Santé et Produits Pharmaceutiques |

| Construction |

| Pétrole et Gaz |

| Industrie Alimentaire |

| Exploitation Minière |

| Autres Utilisations Finales |

| Par Type de Produit | Gants Jetables |

| Gants Réutilisables | |

| Par Matière Première | Caoutchouc Naturel et Latex |

| Gants en Nitrile | |

| Néoprène | |

| Vinyle | |

| Polyéthylène Haute Performance | |

| Autres Matières Premières | |

| Par Utilisation Finale | Santé et Produits Pharmaceutiques |

| Construction | |

| Pétrole et Gaz | |

| Industrie Alimentaire | |

| Exploitation Minière | |

| Autres Utilisations Finales |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour le secteur des équipements de protection aux États-Unis ?

Le marché américain des équipements de protection devrait atteindre 3,97 milliards USD d'ici 2031 contre 2,99 milliards USD en 2026, avec une croissance à un TCAC de 5,8 % sur la période 2026-2031.

Quelle catégorie de produits mène la demande actuelle aux États-Unis ?

Les gants jetables mènent la demande actuelle avec une part de 58,1 % en 2025, soutenus par les applications de santé, de transformation alimentaire et de nettoyage qui nécessitent encore une protection à usage unique.

Quel matériau de gant devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le nitrile est le segment de matière première à la croissance la plus rapide avec un TCAC de 9,5 %, aidé par son positionnement sans latex, sa résistance chimique et les changements d'approvisionnement liés aux droits de douane.

Pourquoi la santé reste-t-elle le domaine d'utilisation finale le plus important ?

La santé et les produits pharmaceutiques détenaient une part de 37,1 % en 2025 et constituent également le segment d'utilisation finale à la croissance la plus rapide avec un TCAC de 9,1 %, car l'utilisation des gants est liée au contrôle des infections et aux règles de conformité.

Dernière mise à jour de la page le: