Tamanho e Participação do Mercado de Bolsas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

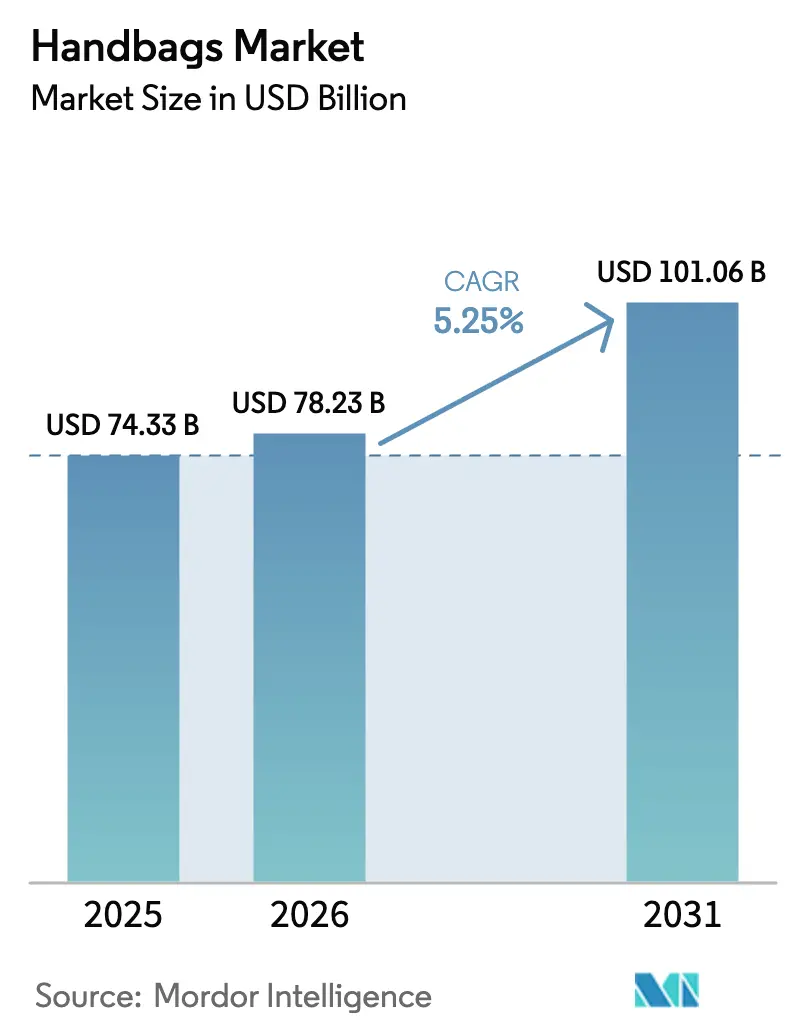

| Tamanho do Mercado (2026) | 78.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

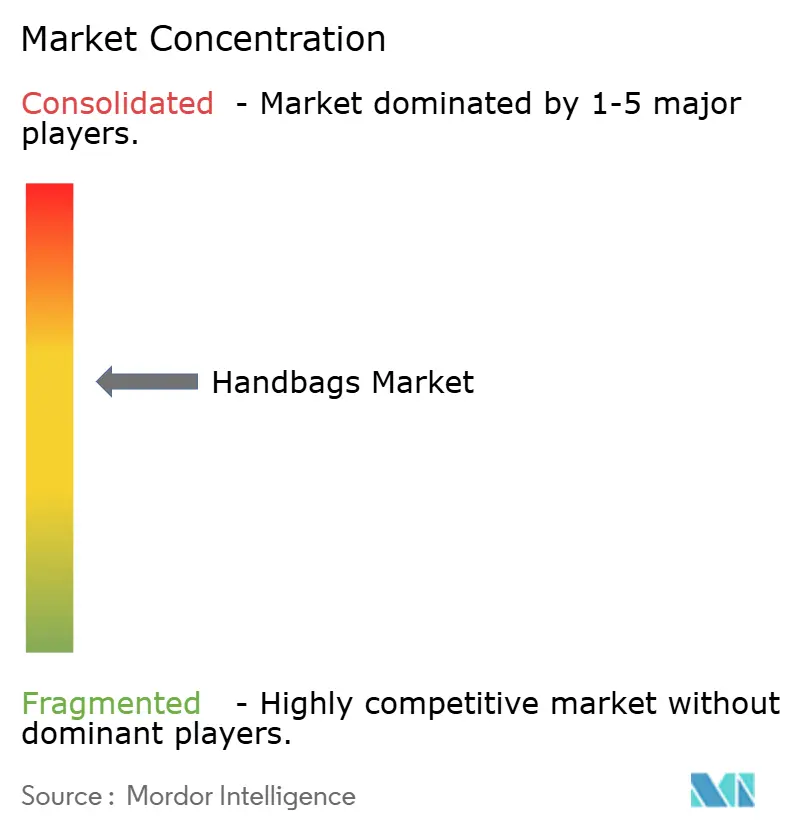

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas por Mordor Intelligence

O tamanho do Mercado de Bolsas foi avaliado em USD 74,33 bilhões em 2025 e estima-se que cresça de USD 78,23 bilhões em 2026 para atingir USD 101,06 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026 a 2031), confirmando uma demanda global estável e diversificação de marcas. A trajetória sugere que o poder de precificação atingiu um platô, levando as marcas a deslocar seu foco para o crescimento de volume, a venda experiencial e a inovação de materiais para manter as margens. As bolsas tote permanecem como produto âncora, o comércio social acelera a descoberta e a pressão regulatória sobre os materiais impulsiona as empresas em direção ao couro biofabricado e à economia circular. As compras transfronteiriças, particularmente por viajantes chineses, criam arbitragem geográfica que influencia a alocação de estoque, enquanto o canal de revenda comprime os preços do mercado primário e destaca a procedência. A intensidade competitiva está aumentando à medida que novos participantes diretos ao consumidor aproveitam o marketing de influenciadores e cadeias de suprimentos ágeis para capturar participação de mercado no mercado de bolsas.

Principais Conclusões do Relatório

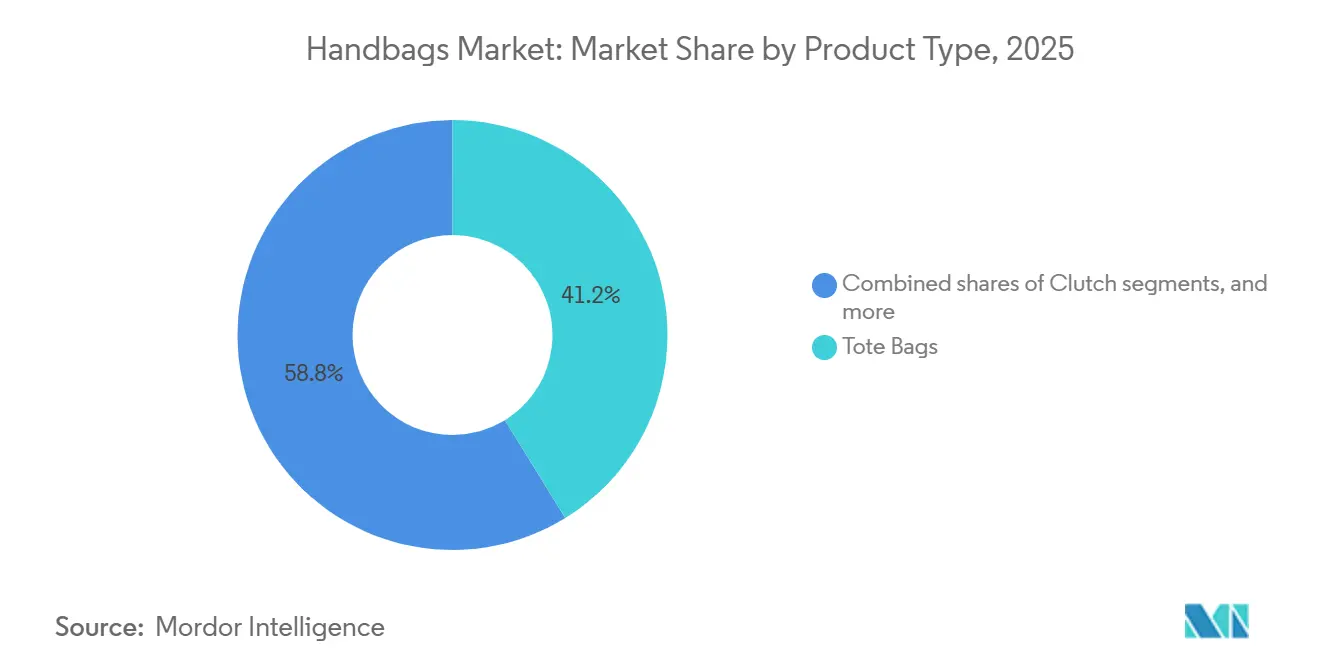

- Por tipo de produto, as bolsas tote comandaram 41,21% da participação do mercado de bolsas em 2025, enquanto as bucket bags estão projetadas para crescer a um CAGR de 5,49% até 2031.

- Por categoria, o segmento de massa deteve 63,57% da participação do tamanho do mercado de bolsas em 2025; o segmento premium está previsto para expandir a um CAGR de 5,91% até 2031.

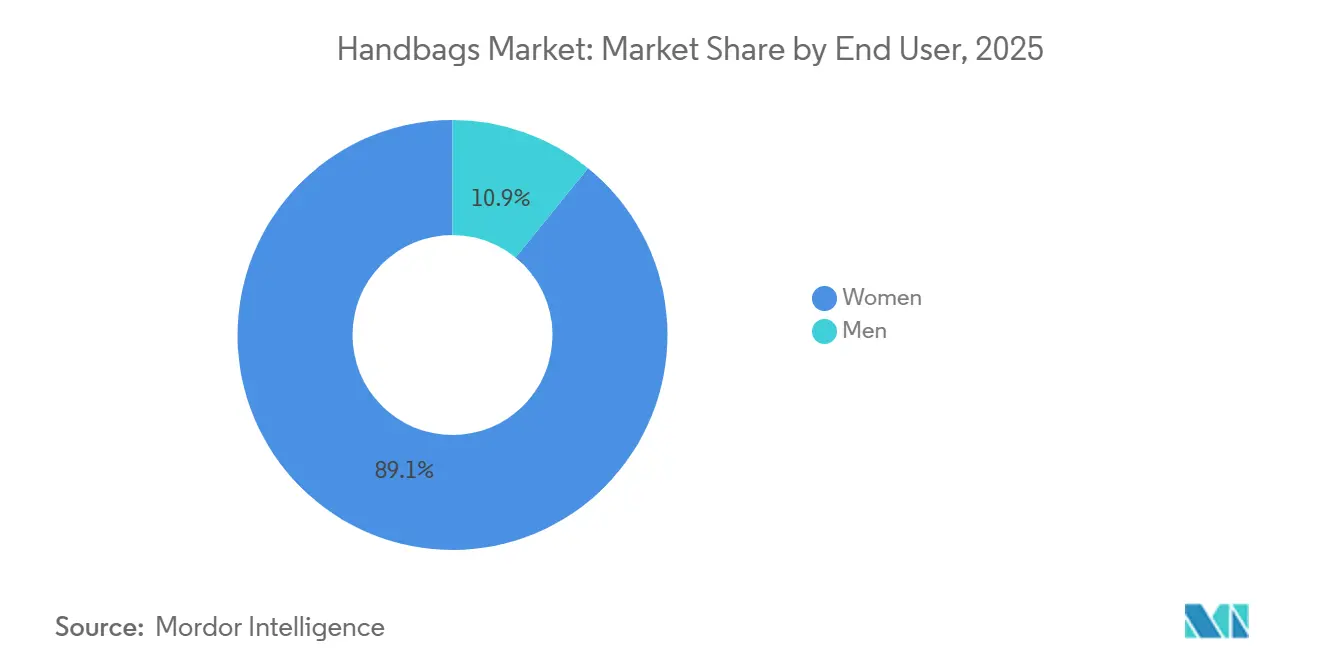

- Por usuário final, as mulheres representaram 89,14% da participação do tamanho do mercado de bolsas em 2025, enquanto o segmento masculino apresenta a maior perspectiva de CAGR de 5,79% até 2031.

- Por canal de distribuição, o varejo físico reteve 62,68% da participação do mercado de bolsas em 2025; os canais online lideraram o crescimento a um CAGR de 6,07% até 2031.

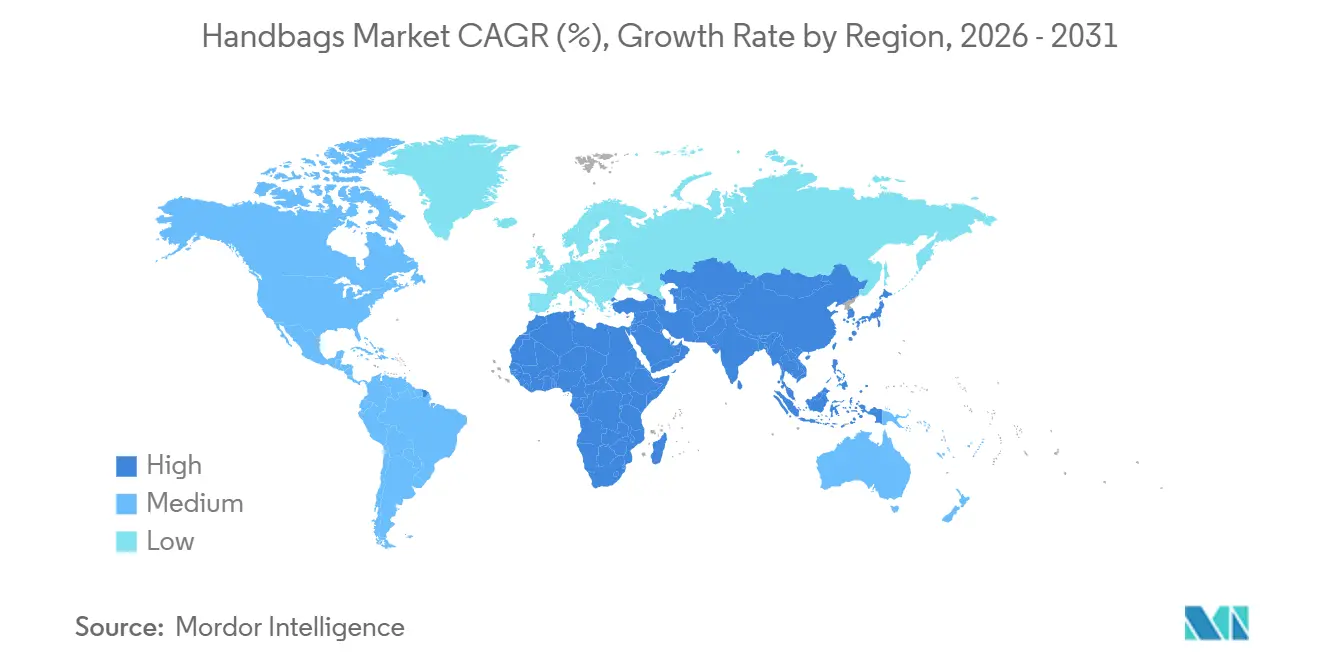

- Por geografia, a região Ásia-Pacífico capturou 43,06% da participação do mercado de bolsas em 2025 e está projetada para avançar a um CAGR de 6,23% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bolsas

Tabela de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas viagens de lazer e para fora da cidade | +1.2% | Global, com a recuperação mais forte no Oriente Médio, Europa e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da participação feminina na força de trabalho e do poder de compra | +0.9% | Índia, Sudeste Asiático, Oriente Médio; transbordamento para centros urbanos na América do Sul e África | Longo prazo (≥ 4 anos) |

| Mudança nas tendências de moda e preferências dos consumidores | +0.8% | Global, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de produtos e tendências de sustentabilidade | +1.0% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Descoberta de marcas por meio de redes sociais e influenciadores | +1.1% | China, América do Norte, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Inovação de produtos em matéria-prima e design | +0.7% | Global, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas viagens de lazer e para fora da cidade

A crescente popularidade das viagens de lazer e para fora da cidade está impulsionando significativamente a demanda por bolsas, particularmente aquelas que são práticas para viagem e estilosas. De acordo com o Conselho Mundial de Viagens e Turismo (WTTC), em 2024, o setor de Viagens e Turismo contribuiu com 10% para a economia global, totalizando USD 10,9 trilhões. O WTTC prevê que, até 2035, o turismo injetará USD 16,5 trilhões na economia global, representando 11,5% do PIB global[1]Fonte: Tourism Growth, "O Turismo e as Viagens Globais são Fortes Apesar dos Ventos Contrários Econômicos," wttc.org. Esse aumento no turismo, apoiado pelo relaxamento das restrições de viagem e pela disponibilidade de companhias aéreas de baixo custo, está incentivando os consumidores a investir em bagagens e artigos de couro, incluindo bolsas, para escapadas de fim de semana e férias. Para atender às necessidades dos viajantes, as marcas estão introduzindo produtos inovadores. Por exemplo, a Dagne Dover lançou sua Petra Convertible Tote, uma bolsa tote híbrida elegante com compartimento acolchoado para laptop, alça para trolley e múltiplos bolsos organizadores, projetada especificamente para profissionais que equilibram demandas de viagem e trabalho.

Crescimento da participação feminina na força de trabalho

À medida que mais mulheres ingressam no mercado de trabalho, a demanda por bolsas que sejam ao mesmo tempo estilosas e funcionais está aumentando. As mulheres buscam agora bolsas que possam carregar itens essenciais como laptops, documentos e pertences pessoais, ao mesmo tempo em que complementam seu vestuário profissional. De acordo com o Banco Mundial, a taxa global de participação feminina na força de trabalho atingiu 40,2% em 2024, refletindo essa tendência crescente [2]Fonte: The World Bank Group, "Força de trabalho, feminina (% do total da força de trabalho)", www.worldbank.org. Bolsas adequadas para o ambiente de trabalho, como totes estruturadas, satchels e bolsas transversais compatíveis com laptops, estão se tornando mais populares porque combinam praticidade com moda. Para atender a essas necessidades, as marcas estão projetando bolsas com recursos como múltiplos compartimentos para melhor organização e conveniência. Por exemplo, a Michael Kors lançou a Jet Set Travel Large Logo Tote em 2024, que oferece um interior espaçoso e organizado, tornando-a ideal para mulheres que trabalham. Essa mudança mostra como as bolsas não são mais apenas declarações de moda, mas se tornaram ferramentas essenciais para as mulheres trabalhadoras modernas, equilibrando estilo e funcionalidade para atender às suas necessidades diárias.

Mudança nas tendências de moda e preferências dos consumidores

O mercado de bolsas está se dividindo cada vez mais ao longo das linhas de preço e estilo. Entre 2021 e 2024, as vendas unitárias no segmento de USD 250-500 cresceram, enquanto as bolsas com preço acima de USD 1.000 registraram queda nos volumes, refletindo a resistência dos consumidores à precificação aspiracional. A América do Norte apresenta a maior concentração na faixa de USD 250-500, enquanto a Ásia-Pacífico demonstra maior aceitação de produtos de entrada. Essa mudança aponta para uma transformação mais ampla nas prioridades dos consumidores, com os compradores focando no custo por uso em vez do patrimônio da marca e favorecendo silhuetas versáteis, como totes e bolsas transversais, que se adequam a múltiplas ocasiões. O mercado de revenda, expandindo-se duas a três vezes mais rápido do que as vendas primárias, adicionou uma nova camada às decisões de compra. Os compradores veem cada vez mais as bolsas como ativos investíveis com depreciação previsível, impulsionando a demanda por marcas com forte liquidez no mercado secundário, incluindo Hermès, Chanel e Louis Vuitton. Na China, pequenos artigos de couro, como porta-cartões e pochetes, também registraram crescimento notável em 2024, indicando que os consumidores estão reduzindo o nível dentro de seus portfólios de luxo enquanto continuam a se engajar com suas marcas preferidas.

Inovação de produtos e tendências de sustentabilidade

A inovação de materiais no setor de bolsas avançou rapidamente de aplicações experimentais para implementação em larga escala, impulsionada tanto por requisitos regulatórios quanto pela demanda dos consumidores por alternativas rastreáveis e ambientalmente amigáveis ao couro tradicional. Sob o Regulamento de Ecodesign para Produtos Sustentáveis da UE, que exigirá Passaportes Digitais de Produtos até 2027, as marcas devem reportar o impacto ambiental de cada material utilizado, desde produtos químicos de curtimento até filmes de embalagem. Embora se espere que isso adicione 2%-4% ao custo dos produtos vendidos, também oferece uma oportunidade para as marcas se posicionarem como líderes em cadeias de suprimentos transparentes e sustentáveis (Comissão Europeia)[3]Fonte: COMISSÃO EUROPEIA, "Regulamento de Ecodesign para Produtos Sustentáveis," ec.europa.eu. Os couros veganos feitos de fontes de origem vegetal, como folhas de abacaxi, cascas de maçã e cacto, foram avaliados em USD 39,5 bilhões em 2022 e devem atingir USD 74,5 bilhões até 2030. As bolsas estão entre as principais aplicações para esses materiais, pois têm requisitos de durabilidade menores do que o calçado (Comissão Europeia). Os regulamentos de Responsabilidade Estendida do Produtor (REP) em países como França, Alemanha e Países Baixos agora exigem que as marcas cubram o custo de coleta e reciclagem de produtos ao final de seu ciclo de vida. Embora isso aumente as despesas operacionais, também abre caminho para sistemas de circuito fechado, nos quais bolsas usadas são desmontadas e reaproveitadas como matérias-primas para novos produtos, apoiando iniciativas de economia circular.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de falsificações e diluição de marca | -0.8% | Global, Europa e marketplaces online | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios e questões de conformidade | -0.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações ambientais relacionadas aos materiais | -0.4% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de couros e choques de oferta | -0.6% | Global, América do Norte, Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de falsificações e diluição de marca

As bolsas falsificadas não apenas inundam o mercado, mas também minam o patrimônio da marca, comprometem a integridade dos preços e corroem a confiança dos consumidores. Em 2024, a Alfândega e Proteção de Fronteiras dos EUA apreendeu mais de USD 380 milhões em bolsas, carteiras e acessórios falsificados, ressaltando a proeminência da categoria nas violações de propriedade intelectual[4]Fonte: ALFÂNDEGA E PROTEÇÃO DE FRONTEIRAS DOS EUA, "Estatísticas de Fiscalização do Comércio 2024," cbp.gov. Os marketplaces online tornaram-se o principal canal de distribuição para essas falsificações. No entanto, a detecção algorítmica enfrenta dificuldades contra vendedores astutos que rotacionam listagens, usam nomes de marcas ofuscados e exploram brechas no envio transfronteiriço. O surgimento de "superfalsificações" de alta qualidade que imitam de perto costuras, ferragens e até números de série tornou a autenticação desafiadora para os consumidores. Essa dificuldade levou alguns compradores a plataformas de revenda autorizadas como The RealReal e Vestiaire Collective, que oferecem verificação por terceiros. À medida que o mercado fica saturado de falsificações, o valor aspiracional de possuir um item autêntico diminui, resultando em diluição da marca. Em resposta, as marcas estão adotando tecnologias avançadas anticontrafação, como rastreamento de procedência baseado em blockchain, etiquetas com Comunicação por Campo Próximo (NFC) incorporadas e marcadores de materiais de grau forense.

Obstáculos regulatórios e questões de conformidade

Nos EUA, as tarifas de importação sobre bolsas variam de 5% a 20%, dependendo do material e do país de origem. A União Europeia, por outro lado, impõe tarifas que variam de 10% a 15% sobre parceiros comerciais não preferenciais. A Comissão Internacional de Comércio dos EUA destaca que essas tarifas variadas criam desequilíbrios de custos, influenciando tanto as estratégias de fornecimento quanto as de precificação no varejo. Os mandatos de rotulagem exigem divulgações sobre o país de origem, conteúdo do material e instruções de cuidado. O não cumprimento pode resultar em penalidades, recalls de produtos e danos à reputação da marca. O regulamento REACH da UE, gerenciado pela Agência Europeia de Produtos Químicos, limita mais de 200 substâncias químicas em artigos de couro[5]Fonte: AGÊNCIA EUROPEIA DE PRODUTOS QUÍMICOS, "Regulamento REACH," echa.europa.eu. Isso inclui proibições de cromo VI em couro curtido, corantes azo e plastificantes de ftalato. Como resultado, as marcas devem auditar curtumes e realizar testes por lote para garantir a conformidade. As restrições a substâncias per e polifluoroalquílicas (PFAS), já em vigor na Califórnia e no Maine, estão sendo consideradas em vários estados dos EUA e na UE. Essas restrições proíbem as substâncias per e polifluoroalquílicas, frequentemente encontradas em revestimentos repelentes à água e tratamentos antimancha. O Departamento de Controle de Substâncias Tóxicas da Califórnia relata que isso tornou necessária a reformulação dos processos de acabamento, com os custos de insumos aumentando de 5% a 10%. Na França, Alemanha e Países Baixos, os mandatos de Responsabilidade Estendida do Produtor obrigam as marcas a financiar a coleta, triagem e reciclagem de produtos ao final de sua vida útil. Embora isso adicione 1% a 2% ao custo dos produtos vendidos, também oferece às marcas uma oportunidade de se diferenciar por meio da circularidade, conforme observado pela Comissão Europeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio das Totes Encontra o Impulso das Bucket Bags

Em 2025, as bolsas tote detinham uma participação de mercado de 41,21%, refletindo sua versatilidade para o trabalho, viagens e uso cotidiano. As bucket bags estão projetadas para crescer a uma taxa de 5,49% até 2031, impulsionadas pela demanda por designs minimalistas e com as mãos livres, favorecidos pelos consumidores mais jovens. Embora as satchels mantenham um nicho de seguidores, seu crescimento estagnou em meio à mudança para o trabalho híbrido, levando à redução da demanda por estilos estruturados e voltados para o escritório. As clutches continuam a perder relevância à medida que os ambientes sociais se tornam mais casuais, enquanto formatos de nicho como hobo, saddle e belt bags permanecem orientados por tendências, com as belt bags registrando novo impulso em 2024-2025 devido à sua integração ao athleisure e ao vestuário para festivais.

No segmento masculino, as bolsas de couro de ombro e os estilos weekender estão ganhando força como alternativas funcionais às tradicionais pastas executivas, enquanto as bolsas de nylon estão sendo substituídas por materiais mais duráveis e amigáveis à revenda, como couro e lona. Do ponto de vista de precificação, as totes com preço entre USD 250 e USD 500 lideraram as vendas unitárias em 2024, enquanto os volumes diminuíram para bolsas acima de USD 1.000, indicando crescente sensibilidade ao preço. As marcas estão respondendo oferecendo totes de entrada com designs simplificados para preservar o volume, enquanto limitam materiais exóticos e edições limitadas a consumidores de altíssimo patrimônio líquido.

Por Categoria: Premium Supera o Segmento de Massa na Disciplina de Margens

O segmento de massa representou 63,57% da participação de mercado em 2025; no entanto, a categoria premium está projetada para expandir a um CAGR de 5,91% até 2031, sinalizando uma mudança estratégica das marcas em direção à proteção de margens em vez de buscar crescimento de volume. As bolsas de mercado de massa, tipicamente com preço abaixo de USD 250, atendem a consumidores de entrada e compradores de moda rápida que valorizam a acessibilidade e a rápida rotatividade de tendências. Apesar de sua escala, esse segmento enfrenta crescente pressão de margem decorrente do aumento dos custos de produção, maior atividade promocional e concorrência de plataformas de revenda que oferecem bolsas premium levemente usadas a preços comparáveis. As bolsas premium, geralmente com preço entre USD 500 e USD 2.000, ocupam um terreno estratégico intermediário onde o patrimônio da marca, materiais superiores e artesanato sustentam prêmios de preço sem o efeito dissuasivo associado à precificação de ultraluxo. Marcas como Coach, Michael Kors e Kate Spade refinaram suas estratégias de produto e distribuição limitando a exposição em outlets e priorizando a venda a preço cheio, reconhecendo que os descontos persistentes enfraquecem o patrimônio da marca e condicionam os consumidores a adiar as compras.

O segmento premium também se beneficia de um efeito halo impulsionado pela revenda, pois a forte liquidez no mercado secundário reforça o valor percebido e reduz a barreira de entrada para compradores de luxo de primeira viagem. Enquanto isso, a durabilidade do segmento de massa depende de capturar compras por impulso, ocasiões de presente e demanda de reposição, áreas cada vez mais desafiadas por marcas diretas ao consumidor que exploram o comércio social e o marketing liderado por influenciadores para evitar as margens tradicionais do atacado. Para reforçar as propostas de valor, as marcas premium estão investindo em formatos de varejo experiencial, como pop-ups, trunk shows e serviços de personalização, fortalecendo o engajamento do cliente além de simples transações. Essa segmentação também reflete os padrões de consumo regionais: a América do Norte favorece o luxo acessível, com a maioria das unidades de bolsas com preço entre USD 250 e USD 500, enquanto a Ásia-Pacífico demonstra maior demanda por ofertas de entrada, particularmente bolsas com preço abaixo de USD 250.

Por Usuário Final: Mulheres Lideram, Homens Aceleram

As mulheres representaram 89,14% da demanda por bolsas em 2025, embora o segmento masculino esteja projetado para crescer 5,79% até 2031, impulsionado pela mudança nas normas do local de trabalho, pela popularização dos acessórios de transporte e pelo marketing que posiciona as bolsas como ferramentas funcionais em vez de meras declarações de moda. O crescimento nas bolsas de couro masculinas reflete uma mudança das tradicionais pastas executivas e mochilas para bolsas transversais, totes e weekenders que se adequam a horários de trabalho híbrido. Os consumidores masculinos priorizam funcionalidade, durabilidade, cores neutras, ferragens minimalistas e marcas com credenciais de patrimônio, como Louis Vuitton, Prada e Hermès. O declínio do interesse em bolsas de nylon destaca uma preferência por materiais duráveis e amigáveis à revenda.

A demanda feminina, embora dominante, está se tornando cada vez mais segmentada em vários casos de uso: totes profissionais para o trabalho, bolsas transversais compactas para recados e peças de destaque para ocasiões sociais. As tendências em direção a guarda-roupas cápsula e consumo consciente estão direcionando as compras para longe de compras por impulso orientadas por tendências e em direção a peças de investimento com longevidade multissazonal e valor de revenda. Pequenos artigos de couro, incluindo porta-cartões, pochetes e belt bags, registraram crescimento na China em 2024, à medida que as mulheres reduzem o nível dentro dos portfólios de luxo para manter o engajamento com a marca. As diferenças de gênero também aparecem nos canais de compra: as mulheres dependem do comércio social e da descoberta impulsionada por influenciadores, enquanto os homens preferem sites diretos da marca e consultas na loja com ênfase no artesanato. As marcas estão respondendo com designs neutros em termos de gênero e campanhas unissex para ampliar o alcance sem alienar as consumidoras femininas principais.

Por Canal de Distribuição: Online Ganha Participação Apesar da Resiliência do Varejo Físico

Em 2025, as lojas de varejo físicas representaram 62,68% da distribuição, mas os canais online devem expandir a um CAGR de 6,07% até 2031, impulsionados pelo crescimento das opções de compre agora e pague depois, provadores de realidade aumentada e recursos de comércio social que encurtam o caminho da descoberta à compra. As lojas físicas continuam a desempenhar um papel fundamental nas compras de alta consideração, onde os clientes avaliam a qualidade do couro, o peso das ferragens e a construção interna antes de realizar uma compra. No entanto, sua função está mudando de espaços puramente transacionais para destinos experienciais que sediam eventos, oferecem personalização e serviços pós-compra, como monogramação e reparos. Muitas marcas de luxo estão reduzindo suas parcerias de atacado com lojas de departamento e boutiques multimarcas para recuperar a margem e o controle sobre a apresentação da marca, investindo em vez disso em lojas flagship e locais pop-up que imergem os compradores na narrativa da marca.

O varejo online, abrangendo o comércio eletrônico de propriedade da marca, marketplaces de terceiros e comércio social, beneficia-se de custos indiretos mais baixos, maior alcance geográfico e personalização orientada por dados, permitindo recomendações de produtos personalizadas e precificação dinâmica com base no comportamento de navegação. De acordo com o Departamento do Censo dos EUA, o comércio eletrônico de vestuário e acessórios dos EUA atingiu USD 134,5 bilhões em 2024 e está projetado para crescer para USD 219,3 bilhões até 2029, com as bolsas liderando a categoria devido ao dimensionamento padronizado e às taxas de devolução mais baixas em comparação com o vestuário. Embora as lojas físicas ainda ofereçam vantagens na construção de fidelidade à marca, na captura de tráfego de pedestres em locais de alto movimento e na satisfação dos consumidores que preferem gratificação imediata, espera-se que sua participação diminua gradualmente à medida que as marcas nativas digitais crescem e as estratégias omnicanal integram cada vez mais as experiências online e offline.

Análise Geográfica

A Ásia-Pacífico representou 43,06% do mercado global em 2025 e deve crescer a um CAGR de 6,23% até 2031, embora o desempenho varie significativamente em toda a região. O mercado de luxo da China contraiu 18%-20% em 2024, com a divisão de moda e artigos de couro da LVMH registrando um declínio de 5% na receita orgânica no terceiro trimestre em meio a desafios do setor imobiliário e ao aumento do desemprego juvenil. Em contraste, a Índia está experimentando uma expansão rápida, impulsionada pela urbanização, pelo aumento da participação feminina na força de trabalho e pelo crescimento do varejo organizado. O Japão continua a se beneficiar do turismo receptivo, enquanto a crescente classe média do Sudeste Asiático está alimentando a demanda, apesar das limitações de infraestrutura e das complexidades regulatórias.

A América do Norte permanece um centro de lucro fundamental devido aos altos gastos per capita e a um ecossistema de comércio eletrônico maduro. O comércio eletrônico de vestuário e acessórios dos EUA atingiu USD 134,5 bilhões em 2024 e está projetado para crescer para USD 219,3 bilhões até 2029, com as bolsas tendo um desempenho particularmente bom devido ao dimensionamento padronizado e às taxas de devolução mais baixas (Departamento do Censo dos EUA). As soluções de compre agora e pague depois aumentaram os valores médios das transações, enquanto a faixa de preço de USD 250-500 capturou a maioria das vendas unitárias de bolsas em 2024. O Canadá e o México fornecem volume adicional, com o México se beneficiando das tendências de nearshoring, e o robusto mercado de revenda dos EUA pressiona as vendas primárias, levando as marcas a enfatizar exclusividade, personalização e serviços pós-compra.

Europa, Oriente Médio, América do Sul e África apresentam um conjunto diversificado de oportunidades. A Europa enfrenta desafios estruturais, com conglomerados de luxo perdendo USD 240 bilhões em capitalização de mercado desde março de 2024, embora as importações e exportações permaneçam fortes (Comissão Europeia), e marcas de ultraluxo como a Hermès continuem a ter bom desempenho por meio de distribuição controlada. O Oriente Médio, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita, é um mercado de crescimento de alta margem, com o setor de luxo do CCG projetado para atingir USD 15 bilhões até 2027 (Chalhoub Group), apoiado por fluxos de alto patrimônio líquido e turismo. A América do Sul enfrenta volatilidade e altos custos de importação, enquanto a África, particularmente a África do Sul, representa um mercado emergente mas de rápido crescimento, com o comércio eletrônico de bolsas mostrando forte potencial.

Cenário Competitivo

O mercado de bolsas é moderadamente concentrado, com os cinco principais players — Michael Kors, L.L.C., Prada, LVMH, Hermès e Kering — detendo uma participação significativa, mas não dominante. Essa estrutura permite que novos entrantes ágeis conquistem segmentos de nicho por meio de estratégias diretas ao consumidor, iniciativas de sustentabilidade e marketing liderado por influenciadores. Os conglomerados de luxo europeus, que controlam muitas marcas de patrimônio, estão enfrentando pressão de margem devido à desaceleração do consumo na China, à diminuição do poder de precificação e ao aumento dos requisitos de investimento em capacidades digitais e programas de economia circular. A divisão de moda e artigos de couro da LVMH registrou apenas 1% de crescimento orgânico no terceiro trimestre de 2024, ante 21% um ano antes, enquanto a Kering e a Hugo Boss perderam cerca de 50% da capitalização de mercado em relação aos picos de março de 2024, e a Burberry caiu 70%, refletindo a sensibilidade do setor às mudanças macroeconômicas e às preferências dos consumidores. Em contraste, a Hermès reportou crescimento de vendas de 9,6% no terceiro trimestre de 2025, demonstrando que marcas de ultraluxo com distribuição controlada, escassez por lista de espera e posicionamento artesanal podem permanecer resilientes.

Em todo o setor, a integração vertical está se tornando uma estratégia fundamental, com marcas adquirindo curtumes, ateliês e redes logísticas para garantir o fornecimento, assegurar a qualidade e recuperar margens anteriormente perdidas para fornecedores terceirizados. Oportunidades emergentes são visíveis em bolsas masculinas e materiais biofabricados, onde os primeiros adotantes podem garantir acordos de fornecimento e propriedade intelectual antes da comoditização. Disruptores como a Dagne Dover, que enfatiza o design funcional e a distribuição direta ao consumidor, e a Charles & Keith, que se concentra no luxo acessível com sortimentos responsivos às tendências, estão ganhando participação de mercado aproveitando o comércio social e o gerenciamento de estoque orientado por dados. A tecnologia está desempenhando um papel crescente na vantagem competitiva, com provadores de realidade aumentada, autenticação baseada em blockchain e mecanismos de personalização com inteligência artificial permitindo recomendações de produtos personalizadas e precificação dinâmica.

A sustentabilidade e a eficiência de recursos estão se tornando cada vez mais diferenciadoras no mercado. A plataforma Nona Source da LVMH, originalmente revendendo tecidos e aviamentos de estoque morto, expandiu-se para retalhos de couro, dando às marcas menores acesso a materiais premium a custos mais baixos enquanto reduz o desperdício em aterros sanitários. A conformidade com o mandato de Passaporte Digital de Produto da UE, em vigor a partir de 2027, exigirá etiquetas NFC ou códigos QR que divulguem a origem do material, a pegada de carbono e as instruções de fim de vida, dando aos pioneiros uma vantagem competitiva (Comissão Europeia). No geral, o mercado está evoluindo em direção a modelos verticalmente integrados, habilitados digitalmente e focados em sustentabilidade, favorecendo marcas que combinam patrimônio, inovação e controle operacional.

Líderes do Setor de Bolsas

Prada Holding BV

LVMH Moët Hennessy Louis Vuitton SE

Hermès International SA

Kering SA

Michael Kors, L.L.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Nicola Morris apresentou a MAIA, uma coleção especial de raras bolsas Hermès agora disponível em Dubai. Este serviço exclusivo, apenas com agendamento, é realizado na ExecuJet, no FBO do Aeroporto Internacional Al Maktoum, oferecendo a colecionadores e amantes da moda a chance de explorar peças únicas de patrimônio em um ambiente privado e discreto.

- Março de 2025: A Stoney Clover Lane expandiu sua presença no mercado de acessórios com a estreia de sua primeira coleção de couro, sinalizando uma mudança notável para o espaço de luxo. Conhecida principalmente por seus acessórios de viagem de nylon lúdicos e personalizados, a marca está agora introduzindo peças de couro a um preço mais elevado em resposta à crescente demanda por materiais mais refinados e premium.

- Fevereiro de 2025: A Perfect Moment Ltd. lançou sua nova coleção de bolsas tote acolchoadas, combinando design funcional com estilo voltado para a moda. Inspiradas em uma mentalidade de "jogue dentro e vá", essas totes jumbo acolchoadas são perfeitas para viagens, dias de academia ou viagens de esqui.

- Fevereiro de 2024: Jacquemus e Nike lançaram conjuntamente "The Swoosh Bag", uma silhueta de edição limitada que une o artesanato de luxo ao design esportivo, marcando uma colaboração de produto de alto perfil entre categorias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de malas de mão como o valor retalhista anual gerado por todas as malas recém-fabricadas especificamente concebidas para transportar artigos pessoais essenciais, incluindo tote, satchel, balde, clutch, tiracolo e estilos comparáveis, vendidas através de canais offline e online a homens e mulheres em todos os segmentos de preço. A Mordor Intelligence considera a primeira venda de cada mala ao consumidor como o evento económico que desencadeia a captação do valor de mercado.

Nota de âmbito: bagagem de viagem, mochilas, carteiras e bolsas utilitárias não relacionadas com moda estão excluídas desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Satchel

- Bucket Bag

- Clutch

- Bolsa Tote

- Outros Tipos de Produto

- Por Categoria

- Massa

- Premium

- Por Usuário Final

- Mulheres

- Homens

- Por Canal de Distribuição

- Lojas de Varejo Físicas

- Lojas de Varejo Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas conversaram com fabricantes contratados asiáticos, ateliês artesanais europeus, compradores de grandes armazéns norte-americanos e fundadores de marcas nativas digitais. Estas conversas clarificaram os preços à saída de fábrica, as taxas de devolução por defeito e os objetivos de penetração online, ajudando-nos a validar os dados de gabinete e a refinar os pressupostos para os segmentos premium versus de massa.

Investigação de Gabinete

Começámos por construir uma base factual a partir de conjuntos de dados abertos, como os códigos de expedição UN Comtrade para HS 4202, o PRODCOM 1512 do Eurostat e as vendas a retalho do U.S. Census, que revelam fluxos de comércio internacional e padrões de escoamento. Estes foram combinados com informações provenientes de organismos do setor, nomeadamente o Leather & Hide Council of America, a China Leather Industry Association e a Fédération de la Haute Couture et de la Mode, que publicam diretrizes de produção, preços e sustentabilidade. Os relatórios 10-K de empresas, as comunicações de IPO e artigos da imprensa especializada acrescentaram margens de canal, preços médios de venda e mudanças emergentes em materiais, como o couro de micélio. Bases de dados licenciadas selecionadas, nomeadamente a D&B Hoovers para dados financeiros de marcas e a Dow Jones Factiva para acompanhamento de transações, forneceram maior granularidade. Esta lista é meramente ilustrativa; muitas outras fontes secundárias foram consultadas ao longo da construção do modelo.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down parte da produção mais as importações líquidas para cada região principal, ajustada pelas margens médias de retalho para atingir a despesa do consumidor. Os resultados são verificados através de uma consolidação bottom-up das receitas de marcas amostradas e de verificações de canal. As principais variáveis do modelo incluem a taxa de participação feminina no mercado de trabalho, o rendimento disponível urbano per capita, a quota de unidades de tote bags, a quota de vendas online, a evolução do preço médio de venda por material e as estatísticas de apreensão de contrafações que sinalizam fugas para o mercado cinzento. As previsões baseiam-se em regressão multivariada combinada com análise de cenários; as perspetivas de PIB, os índices de interesse de pesquisa em moda e as tendências de preços de peles em bruto constituem as variáveis independentes. Quando os dados bottom-up divergem além de uma banda especificada, revisitamos os dados de importação ou recalibramos as margens antes de fixar a curva.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho passa por uma revisão por pares em três etapas, verificações de anomalias face a rácios históricos e aprovação pela liderança. Atualizamos o modelo a cada doze meses e emitimos atualizações intercalares caso eventos materiais — regulamentação, M&A de grande dimensão ou choques cambiais — alterem a linha de base.

Por que Razão a Linha de Base de Malas de Mão da Mordor é Fiável

Os valores de mercado publicados diferem frequentemente porque as empresas optam por âmbitos de produto distintos, escalões de margem e cadências de atualização. Reconhecemos essas variações desde o início, para que os utilizadores compreendam de que forma escolhas alternativas influenciam os resultados.

Os principais fatores de divergência incluem se as mochilas e carteiras são incorporadas nos totais, o ponto da cadeia de valor utilizado para a avaliação, os cortes de conversão cambial e a agressividade com que é modelada a deflação futura dos preços online. O nosso estudo isola as malas de mão puras, converte todos os valores às taxas de câmbio médias do FMI para 2024 e aplica uma trajetória de ASP moderada, validada por compradores de canal.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 74,33 mil milhões USD (2025) | Mordor Intelligence | - |

| 56,46 mil milhões USD (2024) | Consultora Global A | Exclui micro-marcas premium e utiliza preços à saída de fábrica sem margens de retalho |

| 63,07 mil milhões USD (2024) | Editora Setorial B | Incorpora carteiras e pequenos artigos de couro nos totais; última atualização em meados de 2023 |

| 81,79 mil milhões USD (2024) | Revista Comercial C | Aplica uma margem uniforme de 2,0× e assume USD constante; validação primária limitada |

Em suma, o nosso âmbito disciplinado, o modelo de dupla camada e a atualização anual proporcionam aos decisores um ponto de partida equilibrado e transparente, rastreável até variáveis concretas e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bolsas em 2031?

O mercado de bolsas está previsto para atingir USD 101,06 bilhões até 2031.

Qual tipo de produto deteve a maior participação em 2025?

Em 2025, as bolsas tote comandaram 41,21% da demanda global, refletindo sua versatilidade para o uso cotidiano.

Qual é a velocidade de crescimento do varejo online de bolsas?

As vendas online estão expandindo a um CAGR de 6,07% até 2031, impulsionadas pelo compre agora e pague depois e pelo comércio social.

Qual região liderou em participação de mercado em 2025?

Em 2025, a Ásia-Pacífico detinha 43,06% da receita e ainda está crescendo acima das taxas globais.

Por que as bolsas premium estão superando o crescimento do mercado de massa?

As linhas premium equilibram patrimônio e luxo acessível, ao mesmo tempo em que se beneficiam de forte liquidez de revenda e margens mais altas.

Como as marcas estão combatendo as falsificações?

Os líderes implantam procedência baseada em blockchain, etiquetas NFC e marcadores forenses para proteger a autenticidade e sustentar o patrimônio da marca.

Página atualizada pela última vez em: