このレポートについて

目次

レポートの範囲

よく寄せられる質問

米国手指保護用具市場規模およびシェア

市場概要

調査期間

2021 - 2031

予測データ期間

2026 - 2031

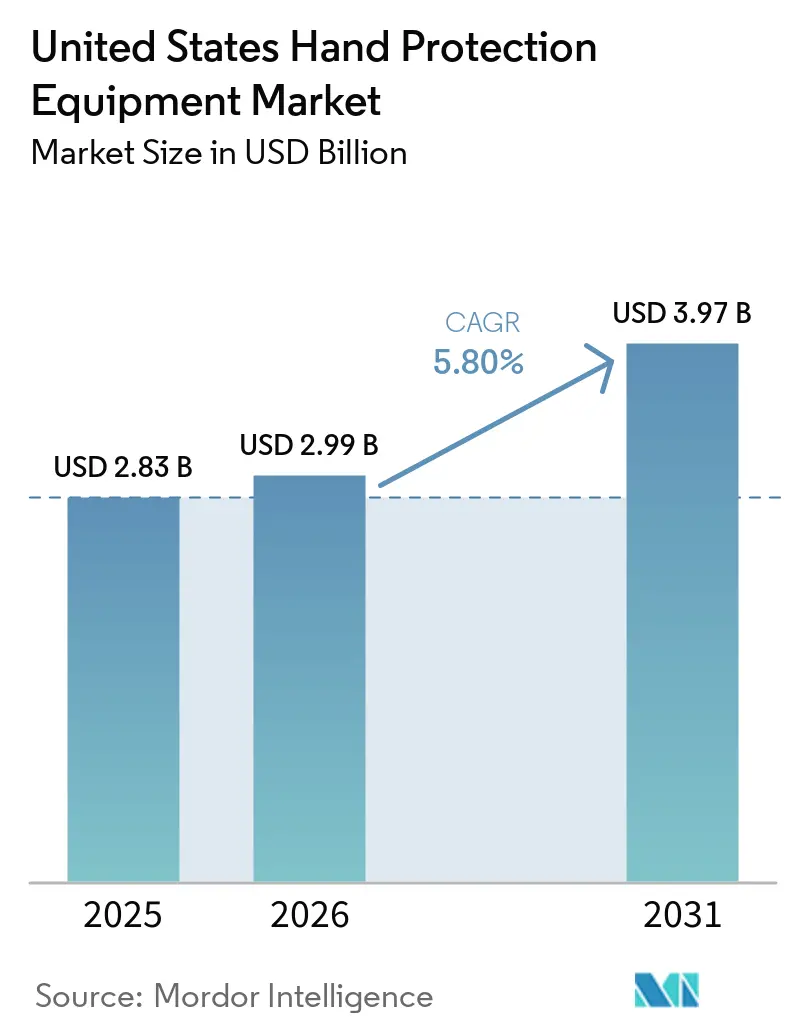

基準年の市場規模 (2025)

2.83 十億米ドル

市場規模 (2026)

2.99 十億米ドル

市場規模 (2031)

3.97 十億米ドル

成長率 (2026 - 2031)

5.80% CAGR

市場集中度

中

主要プレーヤー

*免責事項:主要選手の並び順不同

画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。

画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。

Mordor Intelligenceによる米国手指保護用具市場分析

米国保護用具市場規模は2025年に28億3,000万米ドルと評価され、2026年の29億9,000万米ドルから2031年には39億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.8%です。適合性および感染管理に関する義務的要件、医療用途の拡大、産業環境における高性能材料への需要増加が、米国保護用具市場の成長を牽引しています。貿易措置は調達パターンを再編しており、特に医療用ニトリル手袋市場においてその影響が顕著です。この変化により、購買者は中国以外の多様化したサプライチェーンへと誘導され、国内製造への選択的投資が促進されています。競争力学はグローバルブランドと地域専門業者の間でバランスが保たれていますが、AnsellおよびProtective Industrial Productsによる最近の買収を経て、プレミアムセグメントは引き締まっています。米国保護用具市場は、医療および規制された産業ワークフローにおける堅調な需要に支えられており、手袋の使用はしばしばコンプライアンスに紐づいており、裁量的な支出ではありません出典:米国労働統計局、「雇用主報告による職場の負傷および疾病(年次)ニュースリリース」、bls.gov">[1]

主要レポートのポイント

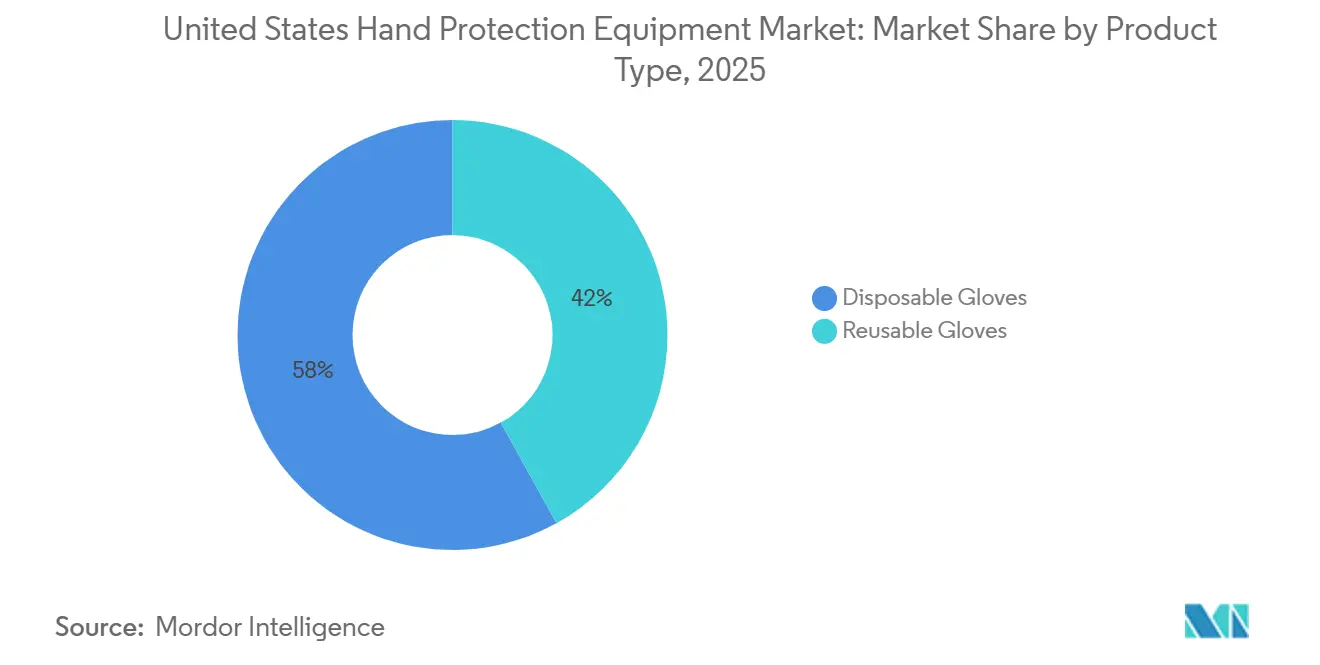

製品タイプ別では、使い捨て手袋が2025年に58.1%と最大の市場シェアを占め、再使用可能手袋は2026年~2031年にかけて最も速いCAGR8.8%で成長すると予測されています。

原材料別では、天然ゴムおよびラテックスが2025年に32.2%と最大の市場シェアを占め、ニトリルは2026年~2031年にかけて最も速いCAGR9.5%で成長すると予測されています。

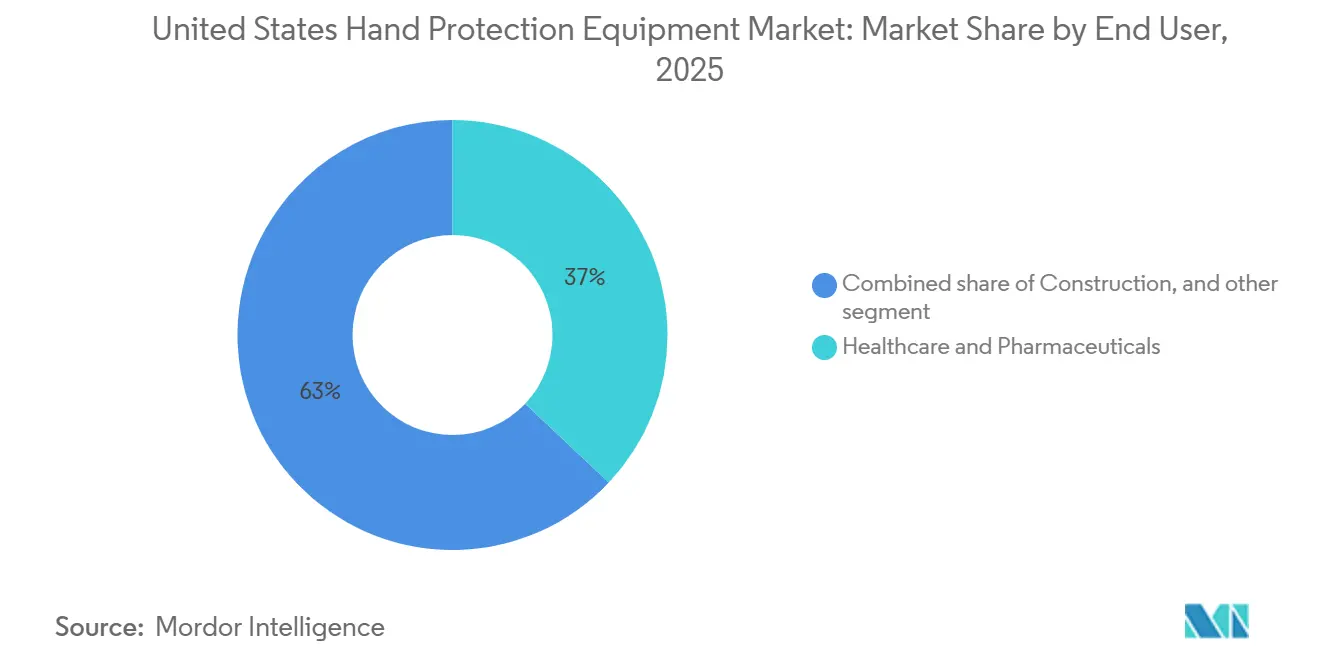

最終ユーザー別では、医療・製薬が2025年に37.1%と最大の市場シェアを占め、2026年~2031年にかけて最も速いCAGR9.1%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国手指保護用具市場のトレンドとインサイト

促進要因の影響分析*

促進要因

(~)CAGR予測への影響(%)

地理的関連性

影響の時間軸

産業および医療ワークフロー全体にわたるOSHA主導のPPEコンプライアンス

+1.5%

テキサス州、フロリダ州、カリフォルニア州、ニューヨーク州など建設業および医療集積州での集中的な利益を伴う全国規模

短期(2年以内)

ラテックスフリーおよび耐薬品性ニトリル採用への高まる移行

+1.2%

医療ハブおよび化学品取扱クラスターでの早期採用を伴う全国規模

中期(2年~4年)

高危険産業における職場負傷防止支出の増加

+1.0%

建設、鉱業、石油・ガス回廊での最も強い関連性を伴う全国規模

中期(2年~4年)

医療・製造業における高齢労働力とより高い安全プロトコル強度

+0.8%

高齢産業労働力プールおよび医療集積州でより顕著な影響を伴う全国規模

長期(4年以上)

ヒューマンマシンインタラクションのためのセンサー搭載スマート手袋の採用

+0.5%

先進製造業および防衛関連生産回廊での早期普及を伴う全国規模

長期(4年以上)

単回使用手袋材料および廃棄物処理に対する持続可能性圧力

+0.4%

西海岸および正式な持続可能性審査を有する機関調達システムで最も強い

中期(2年~4年)

情報源: Mordor Intelligence

産業および医療ワークフロー全体にわたるOSHA主導のPPEコンプライアンス

米国保護用具市場において、規制コンプライアンスは需要の最も確固たる柱として位置づけられています。2024年12月、OSHAは29 CFR 1926.95の改訂を施行し、建設業の雇用主が手袋を含む適切にフィットするPPEを各労働者に提供することを義務付けました[2]出典:労働安全衛生局、「建設業における個人用保護具」、osha.gov 。この2025年1月の規則変更は交換需要を増幅させており、雇用主は限られた在庫プロファイルから脱却し、より広いサイズ範囲を求めるようになっています。この変化は調達を複雑にし、より広範な在庫を持つ大規模流通業者や確立されたブランドに有利に働くことが多いです。医療分野では、CMSが2025年4月28日に強化バリア予防策を拡大し、慢性創傷または留置デバイスを持つ介護施設入居者のケアにおける手袋使用のシナリオをより多く規定しました。これらの規制変化は総じて、米国保護用具市場における繰り返しの需要を強化し、手袋の使用が任意の購入ではなく義務的な慣行となったことを強調しています。

ラテックスフリーおよび耐薬品性ニトリル採用への高まる移行

医療、実験室、食品取扱、化学品集約型産業全体にわたり、米国保護用具市場はニトリルへの傾向を強めています。2025年1月1日より、USTR関税スケジュールは中国製医療グレードニトリル手袋への関税を50%に引き上げ、2026年1月1日にはさらに100%への引き上げが予定されています。この重大な政策転換は、米国に入荷する中国製品のランデッドコストを変化させました。その結果、輸入業者および機関購買者はマレーシア、ベトナム、インド、および一部の国内生産能力へと調達先を多様化する傾向が強まっています。ニトリルの魅力は、ラテックスフリーの性質、優れた耐穿刺性、および優れた化学的適合性にあり、要求の厳しい用途に理想的です。病院や実験室での仕様は、化学療法薬耐性に関するASTM D6978などの性能基準をますます優先しており、米国保護用具市場におけるプレミアム化のトレンドを牽引しています。

高危険産業における職場負傷防止支出の増加

米国の高リスク職場では、手指保護への支出は負傷防止の優先事項と密接に結びついています。2024年、労働統計局は250万件の非致死的職場負傷および疾病を報告しました。特に、医療・社会支援セクターは常勤換算労働者100人当たり3.4件の総件数を記録し、民間産業平均の2.3件を上回りました。建設、石油・ガス、鉱業、金属加工などの産業は、これらの環境における負傷の深刻さから、耐切断性、耐摩耗性、耐薬品性手袋を引き続き優先しています。2025年、OSHAは37万件以上のフォーム300A提出を活用して負傷追跡アプリケーションを更新し、雇用主のベンチマーク可視性を高め、安全投資の意思決定を増幅させました。その結果、多くの購買者は予算重視の手袋から、耐久性と労働者保護の向上を約束する高性能代替品へと移行しています。このトレンドは、適度な数量成長の中でも、米国保護用具市場における価値成長を後押ししています。

医療・製造業における高齢労働力とより高い安全プロトコル強度

人口動態の変化が米国保護用具市場の需要を後押ししています。2025年12月、米国国勢調査局は国内労働力の24%が55歳以上であることを強調しました。高齢労働者が増加するにつれ、特に反復作業において、より良いフィット感、グリップ力、および疲労軽減を重視した快適性を優先する手袋デザインへの需要が高まっています。医療分野では、米国病院協会が2025年に病院が労働力コストに1兆米ドル以上を費やしたことを指摘しました。賃金が5.6%上昇する中、再教育の課題を軽減し感染管理の失敗を防ぐワークフローへの重点が高まっています[3]出典:米国病院協会、「ケアのコスト:2026年に患者をケアする米国の病院が直面する課題」、aha.org 。このような動態は、調達評価においてエルゴノミクスとコンプライアンスを優先する説得力のある根拠となり、最終的に米国保護用具市場における高仕様製品への需要を牽引しています。

抑制要因の影響分析*

抑制要因

(~)CAGR予測への影響(%)

地理的関連性

影響の時間軸

一部の産業タスクにおける手動作業露出を低減する自動化とAI

-0.7%

自動車、電子機器、製薬自動化ハブでより高い関連性を持つ全国規模

長期(4年以上)

ニトリル、ラテックス、ポリマー原料コストの変動性

-0.6%

輸入依存型サプライチェーンおよび国内コンパウンダーへの最も強い影響を伴う全国規模

短期(2年以内)

新規材料および性能主張に対する認証遅延

-0.4%

特に医療および先進産業製品の発売において全国規模

中期(2年~4年)

標準使い捨て手袋における調達価格圧力とコモディティ化

-0.3%

病院グループ購買契約および大量流通チャネルで最も強い全国規模

短期(2年以内)

情報源: Mordor Intelligence

一部の産業タスクにおける手動作業露出を低減する自動化とAI

米国保護用具市場の一部は、特に手動接触が体系的に排除されている産業ワークフローにおいて、自動化の影響を受けています。2025年、北米のロボット受注は6.6%増加し、自動組立、取扱、検査の自動化が自動車セクターだけでなく、より広範な製造用途へと拡大していることを示しています。製薬製造の分野では、無菌充填・仕上げなどの工程が、手動の手袋依存タスクへの依存を最小化するためにバリア技術および自動化システムへと移行しています。この変化は医療や食品サービスにおける手袋需要を大幅に抑制するものではありませんが、一部のプレミアム産業セクターにおける需要強度を緩和します。影響は突然ではなく徐々に展開しますが、米国保護用具市場の特定セグメントにおける数量成長を効果的に制限します。その結果、強固な産業ポートフォリオを持つ企業は、数量期待値を高付加価値イノベーションへの推進と交換需要への注力に合わせることが不可欠となっています。

ニトリル、ラテックス、ポリマー原料コストの変動性

米国保護用具市場において、原料の変動性は重大な課題をもたらしています。石油化学および天然ゴム原料に依存する手袋メーカーは、予測不可能な価格設定に悩まされています。投入コストの急激な変動はサプライヤーに圧力をかけ、特にコモディティ使い捨て品において、契約価格設定、在庫戦略、マージン管理に影響を与えています。この課題は、輸入に依存し、アジアから完成手袋または上流コンパウンドを調達し、価格に敏感な米国市場に販売するチャネルにとって特に顕著です。調達チームが単位コストの削減を主張する中、メーカーは長期的な価格コミットメントを維持することがますます困難になっています。さらに、新材料の認証遅延と標準使い捨て製品のコモディティ化が相まって、プレミアム製品の迅速な展開を妨げています。このダイナミクスにより、需要相当部分が価格主導の購買に縛られたままとなっています。これらの課題は総じて、米国保護用具市場が運用需要を堅調な収益成長に迅速に転換する能力を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:持続可能性と総コスト論理に基づき再使用可能形式が地位を確立

2025年、使い捨て手袋は米国保護用具市場を支配し、58.1%のシェアを占め、他のセグメントを明確に上回りました。その広範な採用は医療、食品加工、清掃セクターにわたり、汚染管理のための単回使用慣行の継続的な必要性を強調しています。セグメントの活力を示す指標として、米国への使い捨て手袋輸入は2025年の最初の7ヶ月だけで441億ユニットという驚異的な数量に達しました。厳格な製品基準とコンプライアンス規制がこのセグメントを支えており、購買者は特に食品関連および医療用途において一貫した品質を優先しています。ただし、このセグメントは多くのプレミアムカテゴリーよりも調達においてコモディティ化が進んでいます。このダイナミクスは数量を押し上げる一方で、価値創造を複雑にし、サプライヤーはフィット感、一貫した性能、または信頼できる供給などの要素で差別化を図ることを余儀なくされています。

再使用可能手袋は米国保護用具市場の最も急成長するセグメントとして台頭しており、2026年から2031年にかけてCAGR8.8%が予測されています。最も強い成長は、化学品取扱、建設、鉱業、重工業など、購買者が手袋の単価よりもコストを優先するセクターで観察されています。ここでは、手袋の耐用年数、耐切断性、化学的耐性が優先されます。さらに、再使用可能手袋を持続可能性と結びつける顕著なトレンドがあり、機関はライフサイクルへの影響が低減され、強固な環境認証を持つ製品をますます好むようになっています。2025年の「抗菌薬耐性と感染管理」誌の論文は、手袋使用の最適化の二重の利点として、患者安全の強化と医療コストの管理を強調しました。再使用可能手袋はまだ使い捨て手袋を凌駕していませんが、米国保護用具市場においてプレミアム収益のより大きなシェアを獲得しつつあります。このトレンドは、大量コモディティラインに大きく依存する企業よりも、確立された専門サプライヤーをより有利な立場に置いています。

画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。

原材料別:ニトリル化学がサプライチェーン構造を再編

2025年、天然ゴムおよびラテックスは米国保護用具市場において32.2%の支配的なシェアを占めました。その優位性は触覚感度と外科的精度に根ざしており、手術室における手袋の感触の重要性を強調しています。2025年の最新の周術期ガイドラインは、侵襲的処置中の手袋交換プロトコルを強調し、米国保護用具セクターにおける外科用手袋への需要を後押ししています。天然ゴムおよびラテックスは広範な化学的保護よりも巧緻性を優先するシナリオにおいて重要ですが、アレルギーへの懸念が多くの機関環境での拡大を制限しています。これにより、このセグメントは確立されているものの、米国保護用具市場で着実に支持を拡大している合成材料と比較して、成長軌道が制約されています。

ニトリルは最も急成長するセグメントとして台頭しており、米国保護用具市場においてニトリルベース手袋のCAGRは2026年から2031年にかけて9.5%と予測されています。需要の急増は多面的です:ニトリルのラテックスフリーの性質、優れた耐穿刺性、実験室、医療、化学品取扱用途にわたる汎用性。さらに、中国製医療グレードニトリル手袋に対するセクション301関税などの米国易政策が調達経済を再編し、多様化した国内サプライチェーンへの投資を促しています。この変化の証左として、米国メディカルグローブカンパニーがシンシナティへの2億米ドルから2億4,000万米ドルの投資を計画しており、関税が国内回帰の根拠を強化したことを示しています。これは以前であれば主張が困難だった動きです。さらに、ISO 13485:2016およびFDA 510(k)要件などのコンプライアンス基準への医療グレードニトリルの準拠は、検証済みの品質システムを持つ確立されたサプライヤーに有利に働きます。その結果、ニトリルは米国保護用具市場における成長ドライバーとして際立つだけでなく、サプライチェーン戦略の再編においても重要な役割を果たしています。

最終用途別:数量と仕様強度の両面で複合する医療需要

2025年、医療・製薬は米国保護用具市場を支配し、37.1%を占めました。このセグメントは市場シェアをリードするだけでなく、最も高いコンプライアンス強度を示しました。このセクターにおける手袋の重要性は、感染予防、患者接触、無菌取扱、実験室慣行における役割を考えると最重要です。この重要性を強調する動きとして、CMSは2025年の強化バリア予防策の更新において、介護施設における義務的な手袋着用要件を拡大し、長期ケアにおける日常的な使用を促進しました。財務的な重要性を示す指標として、米国病院協会は2025年に病院が労働力コストに1兆米ドル以上を費やしたことを指摘しました。この多大な投資は、合併症を軽減し、再教育の必要性を低減し、感染管理を強化する製品とプロセスへの強い関心を促しています。手袋着用の重要性をさらに裏付けるものとして、2025年の米国感染管理ジャーナルに掲載された多施設VA研究が、クロストリジオイデス・ディフィシルに対抗するためのより広範な手袋着用を提唱しました。これらの要因は総じて、米国保護用具市場における需要を牽引する医療の重要な役割を強調しています。

予測によれば、2026年から2031年にかけて、医療・製薬は予測CAGR9.1%でトップを走ります。現在の市場シェアと予測成長の両方におけるこの二重のリーダーシップは、使用量の増加と高まる仕様基準によって促進される需要の高まりを強調しています。病院、介護施設、実験室、製薬施設などの機関は、感染管理および汚染管理プロセスに手袋依存プロトコルをますます統合しています。このトレンドを強化しているのは、OSHAの血液媒介病原体の施行、厳格な病院調達基準、および製薬セクターの清潔度要件です。建設、石油・ガス、食品加工、鉱業などのセクターは、特に再使用可能および耐切断性形式において依然として重要ですが、医療が要求する数量と仕様強度には及びません。ANSIおよびASTMの性能ベンチマークが産業需要に対応し続ける一方で、米国保護用具市場における最も顕著な成長軌道は紛れもなく医療・製薬に根ざしています。このトレンドは、市場が産業サイクルの浮き沈みよりも機関コンプライアンストレンドとより緊密に連携していることを示唆しています。

画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

出典の記述によれば、南東部が米国における保護用具需要の支配的なハブとして台頭しています。テキサス州、フロリダ州、ジョージア州の主要医療ネットワークが医療用ニトリル手袋への堅調な需要を牽引しています。特に、テキサス州とフロリダ州の医療システムはニトリル手袋のみを優先する調達へと移行しています。さらに、南東部のガルフコーストおよびパーミアンベーシンのエネルギー回廊は、石油・ガス操業における耐薬品性および重作業用再使用可能手袋の必要性を強調しています。広大な医療環境と活発な産業セクターの組み合わせにより、南東部は大量使い捨て品とプレミアム産業製品の両方を提供する米国保護用具の主要需要センターとして位置づけられています。

中西部は米国保護用具市場において最も顕著な成長を示しています。ミシガン州、オハイオ州、インディアナ州、イリノイ州などの州は、自動車、食品加工、製造などのセクターに牽引された産業用手袋の重要な需要センターです。さらに、この地域は国内生産投資によってその重要性を高めており、シンシナティの米国メディカルグローブカンパニーの施設と2025年第1四半期に確定した国防総省およびHHSとの6,360万米ドルの注目すべき契約によって示されています。国勢調査データは、中西部の高齢製造業労働力がエルゴノミクスおよび専門的な手袋需要へとますます傾いていることを示しています。その結果、中西部は主要な産業ユーザーであるだけでなく、米国保護用具の状況における供給安全保障と国内回帰の重要なノードとしても台頭しています。

米国保護用具市場は全国規模で運営されていますが、地域のダイナミクスは多様な状況を示しています。北東部、特にボストンからニューヨーク、フィラデルフィアに至る回廊は、製薬製造と研究病院において重要な役割を果たし、クリーンルームグレード手袋への需要を牽引しています。西海岸では、機関購買者が材料と調達基準のペースを設定することが多く、ラテックスフリー、プレミアム、持続可能性重視の製品への顕著な嗜好があります。さらに、OSHAの2025年1月のPPEフィット規則は、多様な労働力がサイズカバレッジとフィットの重要性を強調する北東部および太平洋岸建設セクターで大きな重みを持っています。このように、地域需要は医療密度と製造活動からエネルギー操業と規制の細部に至るまで、複数の要因の融合によって形成されています。この多面的な需要状況は、一つの地域への集中ではなく、様々な地域にわたる米国保護用具市場のバランスの取れた分布を確保しています。また、サプライヤーが特定の地域に製品提供を調整しながら全国流通ネットワークを維持する必要性を強調しています。病院システム、産業流通業者、多様な地域の公共セクター事業体に対応することに長けた企業は、米国保護用具市場が進化するにつれて成功に向けて準備が整っています。

競争環境

米国保護用具市場は中程度に集中しています。大規模なグローバルメーカーが品質基準を設定しプレミアム価格を決定する一方で、地域専門業者と流通業者主導のブランドが特定の用途においてニッチを開拓しています。重要な変化として、米国保護用具市場のプレミアムエンドにおけるポートフォリオの統合が挙げられます。AnsellによるKimberly-ClarkのPPE資産の買収は、KimtechおよびKleenGuardなどのブランドを統合し、汚染管理および実験室向け製品を強化しました。注文は2025年3月より開始されています。2025年5月、Protective Industrial ProductsはHoneywellのPPE事業を引き継ぎ、North、KCL、Fendall、Salisburyなどのブランドをグローバルポートフォリオに追加しました。これらの戦略的な動きにより、プレミアム層で競合する主要ブランドの数は減少しましたが、低価格帯の使い捨てセグメントは依然として混雑しています。

関税主導の調達環境において、サプライチェーンの信頼性が重要な競争テーマとして浮上しています。セクション301関税が中国産医療用ニトリル手袋のリスクダイナミクスを変化させる中、購買者は透明な原産国文書、信頼できる米国在、および複数国製造へのアクセスを優先するようになっています。2025年2月に年間6,000万ペアの生産を開始したAnsellのタミル・ナードゥ州施設は、2027年までに1億4,500万ペアに拡大することを目指しており、中国以外の調達に関する立場を強化しています。Top Gloveは2026年度上半期に北米売上の大幅な増加を指摘し、Hartalegaは2026年3月までに稼働予定の新ラインでプラント9を拡張しており、マレーシア生産が以前中国に集中していた需要を取り込んでいることを示しています。この変化は、米国保護用具市場において競争優位が製品の多様性と同様に調達戦略と貿易耐性にかかっていることを示しています。安定したリードタイムと多様な製造拠点を持つサプライヤーは、病院、流通業者、産業クライアントとの交渉においてより強い立場にあります。

イノベーションは米国保護用具市場における重要な力です。Ansellが2026年1月に発表したTouchNTuff 93-800手袋は、アセトン耐性と60%以上のバイオベースカーボン含有量を融合させており、使い捨て手袋における化学的性能と持続可能性の融合を体現しています。SHOWAのEBTニトリル手袋ラインは生分解性を目的として設計されており、価格中心の競合他社が迅速に複製することが困難な製品差別化を提供しています。耐切断性およびエルゴノミクス産業用手袋における最近の進歩は、ブランドサプライヤーが競争の焦点を単純な価格比較から具体的な使用事例の価値へとシフトさせる取り組みを示しています。このシフトは、コモディティ使い捨てカテゴリーにおける激しい調達圧力と限られた価格決定力を考えると重要です。その結果、米国保護用具市場は二重構造を示しています:標準使い捨て品における激しい価格競争と、認証済み、持続可能、技術的に先進した製品における堅調なマージンが対照をなしています。このダイナミクスは今後数年間の競争を定義する側面であり続けると予想されます。

米国手指保護用具産業リーダー

Ansell Limited

Honeywell International Inc.

3M

Protective Industrial Products, Inc.

MCR Safety

*免責事項:主要選手の並び順不同

画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。

米国手指保護用具業界レポートの目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場ランドスケープ

4.1 市場概要

4.2 市場促進要因

4.2.1 産業および医療ワークフロー全体にわたるOSHA主導のPPEコンプライアンス

4.2.2 ラテックスフリーおよび耐薬品性ニトリル採用への高まる移行

4.2.3 高危険産業における職場負傷防止支出の増加

4.2.4 医療・製造業における高齢労働力とより高い安全プロトコル強度

4.2.5 ヒューマンマシンインタラクションのためのセンサー搭載スマート手袋の採用

4.2.6 単回使用手袋材料および廃棄物処理に対する持続可能性圧力

4.3 市場抑制要因

4.3.1 一部の産業タスクにおける手動作業露出を低減する自動化とAI

4.3.2 ニトリル、ラテックス、ポリマー原料コストの変動性

4.3.3 新規材料および性能主張に対する認証遅延

4.3.4 標準使い捨て手袋における調達価格圧力とコモディティ化

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術の見通し

4.7 ポーターのファイブフォース分析

4.7.1 新規参入者の脅威

4.7.2 買い手の交渉力

4.7.3 売り手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模および成長予測(金額)

5.1 製品タイプ別

5.1.1 使い捨て手袋

5.1.2 再使用可能手袋

5.2 原材料別

5.2.1 天然ゴムおよびラテックス

5.2.2 ニトリル手袋

5.2.3 ネオプレン

5.2.4 ビニール

5.2.5 高性能ポリエチレン

5.2.6 その他原材料

5.3 最終用途別

5.3.1 医療・製薬

5.3.2 建設

5.3.3 石油・ガス

5.3.4 食品産業

5.3.5 鉱業

5.3.6 その他最終用途

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク・シェア、製品・サービス、最近の動向を含む)

6.4.1 Ansell Limited

6.4.2 Honeywell International Inc.

6.4.3 3M

6.4.4 Protective Industrial Products, Inc.

6.4.5 MCR Safety

6.4.6 Superior Glove Works Ltd.

6.4.7 SHOWA Group

6.4.8 Top Glove Corporation Bhd

6.4.9 Hartalega Holdings Berhad

6.4.10 Kimberly-Clark Corporation

6.4.11 Medline Industries, LP

6.4.12 Cardinal Health, Inc.

6.4.13 W. W. Grainger, Inc.

6.4.14 Delta Plus Group

6.4.15 The Glove Company

6.4.16 United Glove, Inc.

6.4.17 Lakeland Industries, Inc.

6.4.18 Carolina Glove Company

6.4.19 Magid Glove and Safety Manufacturing Company LLC

6.4.20 Radians, Inc.

7. 市場機会と将来の見通し

米国手指保護用具市場レポートの範囲

製品タイプ別

使い捨て手袋

再使用可能手袋

原材料別

天然ゴムおよびラテックス

ニトリル手袋

ネオプレン

ビニール

高性能ポリエチレン

その他原材料

最終用途別

医療・製薬

建設

石油・ガス

食品産業

鉱業

その他最終用途

レポートで回答される主要な質問

米国保護用具市場は2026年の29億9,000万米ドルから2031年には39億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.8%で成長します。

使い捨て手袋は2025年に58.1%のシェアで現在の需要をリードしており、単回使用保護を依然として必要とする医療、食品加工、清掃用途に支えられています。

ニトリルはCAGR9.5%で最も急成長する原材料セグメントであり、ラテックスフリーのポジショニング、耐薬品性、および関税主導の調達シフトに助けられています。

医療・製薬は2025年に37.1%のシェアを保有しており、手袋の使用が感染管理とコンプライアンス規則に紐づいているため、CAGR9.1%で最も急成長する最終用途セグメントでもあります。

×

米国手指保護用具市場

あなたの業界と役割に合わせてパーソナライズされています。

×

Want to use this image?

Please copy & paste this embed code onto your site:

Copy Code

Images must be attributed to Mordor Intelligence.

Learn more

About The Embed Code

X

Mordor Intelligence's images may only be used with attribution back to Mordor Intelligence. Using the Mordor Intelligence's embed code renders the image with an attribution line that satisfies this requirement.

In addition, by using the embed code, you reduce the load on your web server, because the image will be hosted on the same worldwide content delivery network Mordor Intelligence uses instead of your web server.

Copied!

×

Share Content

Add Citation

APA

MLA

Chicago

Copy Citation

Copied!