Dimensão e Participação de Mercado de Calçados de Proteção Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Calçados de Proteção Industrial pela Mordor Intelligence

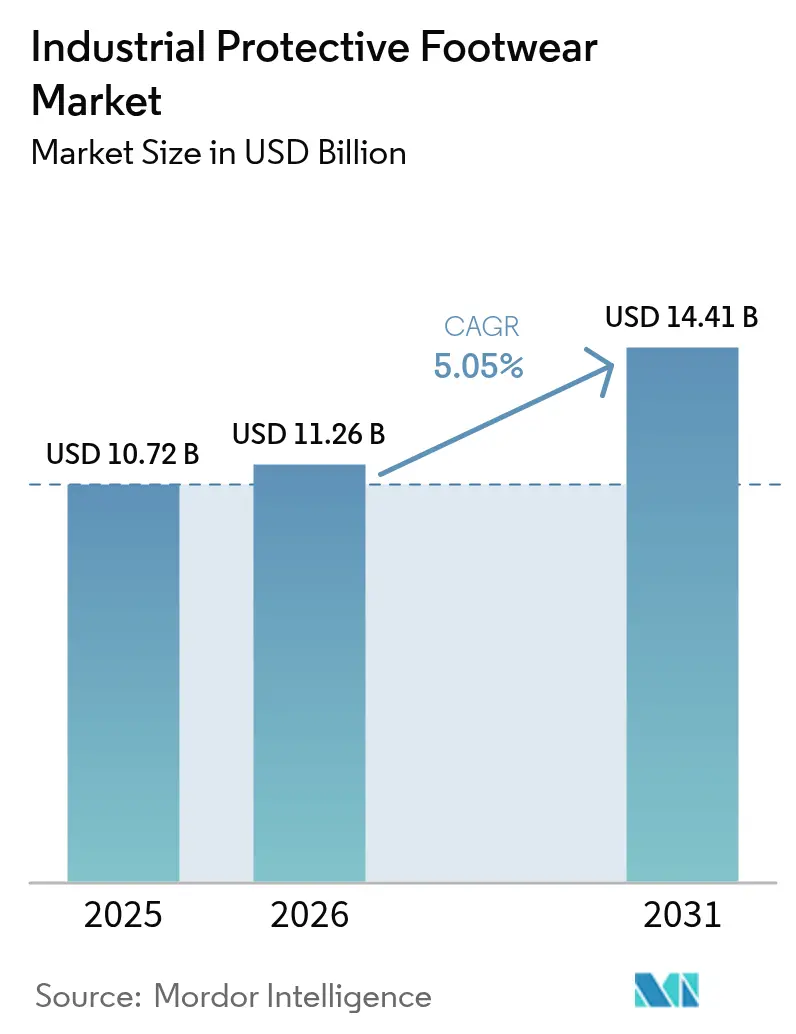

O tamanho do mercado de calçados de proteção industrial foi avaliado em USD 10,72 bilhões em 2025 e estima-se que cresça de USD 11,26 bilhões em 2026 para atingir USD 14,41 bilhões até 2031, a um CAGR de 5,05% durante o período de previsão (2026-2031). Sólidos projetos de construção em curso, mandatos rigorosos de segurança e rápidas inovações em materiais reforçam este crescimento. A crescente aceitação de biqueiras compostas e membranas respiráveis entre os trabalhadores é digna de nota. Além disso, as atualizações do mandato OSHA 29 CFR 1910.136 intensificaram os testes de ajuste e os padrões de desempenho em todos os locais de trabalho. O aumento dos investimentos em infraestrutura na Ásia e no Médio Oriente está a impulsionar a procura[1]Fonte: Departamento do Trabalho dos EUA, Administração de Segurança e Saúde Ocupacional, "29 CFR 1910.136 Equipamento de Proteção Individual," osha.gov. Adicionalmente, o surgimento de botas "inteligentes", integradas com sensores IoT, está a orientar as escolhas de aquisição para soluções de segurança centradas em dados. Embora persistam desafios como o comércio de produtos contrafeitos e a sensibilidade ao preço entre os empreiteiros de menor dimensão, o mercado beneficia dos objetivos ESG corporativos, especialmente os que enfatizam materiais de base biológica e materiais reciclados.

Principais Conclusões do Relatório

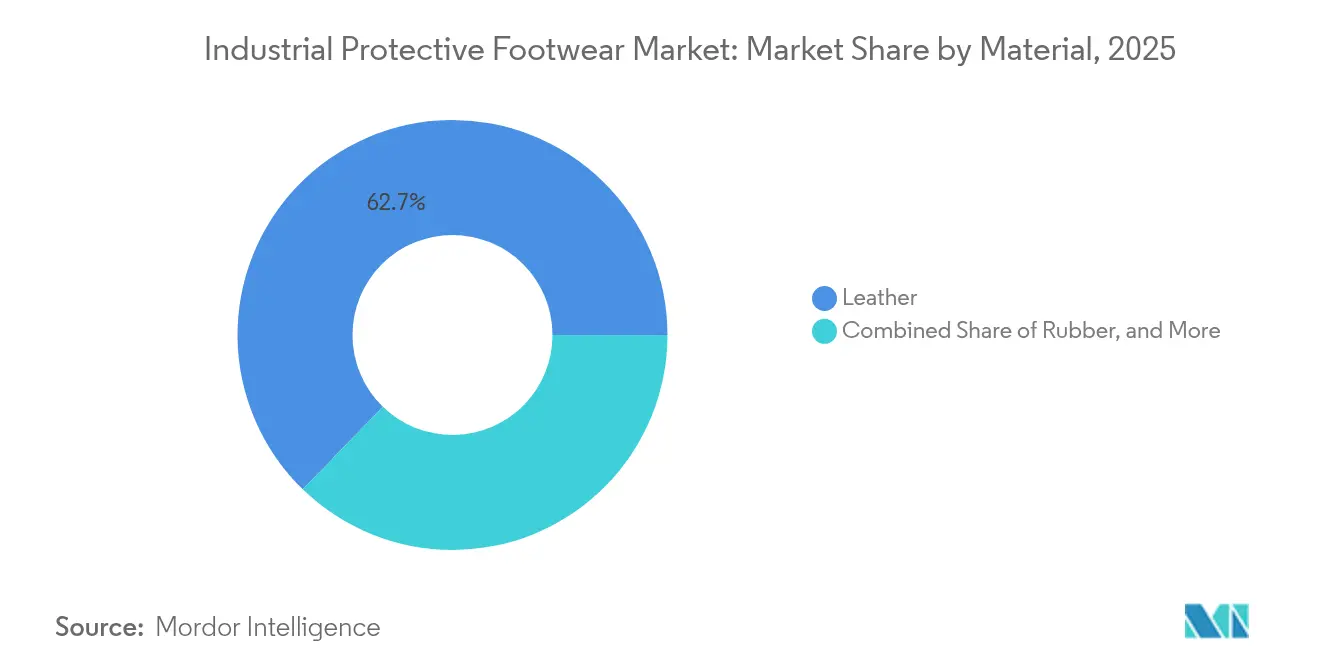

- Por material, o couro liderou com 62,74% da participação de mercado de calçados de proteção industrial em 2025; prevê-se que o segmento de borracha se expanda a um CAGR de 6,49% até 2031.

- Por tipo de produto, as botas representaram 66,92% do tamanho do mercado de calçados de proteção industrial em 2025, enquanto se projeta que os sapatos registem o CAGR mais rápido de 5,46% até 2031.

- Por setor do usuário final, a construção detinha uma participação de 20,61% no mercado de calçados de proteção industrial em 2025, enquanto o petróleo e gás está posicionado para crescer a um CAGR de 6,68% até 2031.

- Por canal de distribuição, o retalho offline dominou com uma participação de receita de 92,98% em 2025; espera-se que as plataformas online cresçam a um CAGR de 6,11% até 2031.

- Por geografia, a América do Norte liderou com 28,21% do tamanho do mercado de calçados de proteção industrial em 2025, enquanto se projeta que a Ásia-Pacífico registe o CAGR mais rápido de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Calçados de Proteção Industrial

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior enfoque na segurança no trabalho e conformidade regulatória | +1.0% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápida construção de infraestruturas a impulsionar os gastos em EPI | +1.2% | Núcleo Ásia-Pacífico, com spillover para o Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Adoção de designs de calçados inovadores, leves e ergonômicos | +0.8% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mandatos ESG corporativos que favorecem materiais de base biológica e reciclados | +0.6% | América do Norte e Europa, a expandir para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implementação de botas de segurança "inteligentes" conectadas (sensores IoT) | +0.4% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior procura de botas de proteção contra riscos elétricos | +0.3% | Global, concentrada nos setores de utilities e energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior enfoque na segurança no trabalho e conformidade regulatória

À medida que os governos reforçam as normas de segurança no trabalho, a adoção de calçados de proteção está a aumentar, impulsionada por uma fiscalização regulatória mais intensa. Segundo as atualizações de 2025 da OSHA, os empregadores devem garantir a seleção adequada de calçados de proteção e a formação dos trabalhadores nas aplicações de construção, manufatura e indústria em geral. Estas atualizações, mandatadas ao abrigo do 29 CFR 1910.136, decorrem da Administração de Segurança e Saúde Ocupacional. Embora o Bureau of Labor Statistics tenha registado um total de 2,6 milhões de lesões no local de trabalho não fatais em 2023, o que representa uma queda de 8,4% face a 2022, certos setores continuam a enfrentar lesões nos pés e tornozelos. Especificamente, a construção apresenta uma taxa de incidência de 8,14%, a agricultura de 10,23%, e o transporte lidera com 11,06%. Na Europa, os mercados estão a alinhar-se com as normas EN ISO 20345:2022. Estes requisitos harmonizados não só reforçam a proteção dos trabalhadores, como também agilizam o comércio transfronteiriço. Este alinhamento regulatório reduz a fragmentação da conformidade, permitindo aos fabricantes capitalizar economias de escala nos principais mercados. Analisando o setor da saúde, os incidentes de escorregamento, tropeço e queda são notavelmente influenciados pelo escorregamento, responsável por 42,9% dos casos. Contudo, ensaios realizados pelo NHS, conforme relatado pela Autoridade de Saúde e Segurança, destacam que o calçado antiderrapante pode reduzir estas taxas de incidência em 37%[2]Fonte: Mark Liddle et al., "Lesões por Escorregamento, Tropeço e Queda Relacionadas com o Trabalho Reportadas pelo Pessoal do Serviço Nacional de Saúde," injuryprevention.bmj.com.

Rápida construção de infraestruturas a impulsionar os gastos em EPI

À medida que os projetos de construção e energia se expandem, os mercados emergentes estão a aumentar os investimentos em infraestrutura, gerando uma procura sustentada de calçados de proteção industrial. O Bureau do Censo dos EUA destacou uma correlação entre o aumento dos gastos em construção e os ciclos de aquisição de equipamentos de proteção. Isto é especialmente evidente nos segmentos de construção pesada e infraestrutura, que apresentam uma necessidade pronunciada de calçados de segurança especializados. Entretanto, na Ásia-Pacífico, a urbanização e o crescimento industrial estão a impulsionar o desenvolvimento de infraestruturas, estimulando a procura de calçados de proteção nos setores de construção, mineração e energia. Na Índia, no Sudeste Asiático e no Médio Oriente, os programas governamentais de infraestrutura estão a impor normas internacionais de segurança, abrindo caminho para que os fabricantes de calçados de proteção certificados entrem no mercado. As tendências de localização da cadeia de abastecimento estão a reforçar a manufactura regional, reduzindo as dependências de importação e respondendo à crescente procura de infraestrutura. Além disso, o efeito multiplicador dos gastos em infraestrutura não afeta apenas a construção direta, mas também a manutenção, as utilities e as indústrias auxiliares, todas elas com ênfase na conformidade com os calçados de proteção. Destacando esta tendência, a nova regulamentação técnica de EPI da Arábia Saudita sublinha como as nações com foco em infraestrutura estão a integrar mandatos de segurança nas suas estratégias de desenvolvimento mais amplas, conforme assinalado pela Autoridade de Normas da Arábia Saudita.

Adoção de designs de calçados inovadores, leves e ergonômicos

A inovação ergonômica transforma a aceitação pelos trabalhadores e os resultados de produtividade à medida que os fabricantes abordam as trocas entre conforto e desempenho no design de calçados de proteção. A investigação demonstra que o calçado de segurança tradicional com peso de 550-650 gramas por pé prejudica significativamente os parâmetros de marcha em comparação com sapatilhas de 250-300 gramas, com 83,3% dos trabalhadores a reportar desconforto, incluindo peso excessivo (92%), transpiração excessiva (73,3%) e pressão na biqueira (60%), segundo o Estudo Clínico MDPI. A integração de materiais avançados, incluindo compósitos leves e membranas respiráveis, aborda estes desafios ergonômicos, mantendo a conformidade com as certificações de segurança ao abrigo das normas ASTM F2413 e EN ISO 20345. As inovações de manufactura recorrem à impressão 3D, ao design paramétrico e à integração de sensores para criar calçados de proteção personalizados que melhoram o conforto do trabalhador e reduzem os incidentes relacionados com a fadiga. A tecnologia de palmilhas de poliuretano, informada pela investigação militar, demonstra desempenho superior na redução do desconforto musculoesquelético durante aplicações prolongadas de trabalho em pé. As abordagens de design inteligente incorporam funcionalidades anti-fadiga, gestão da humidade e otimização do ajuste anatômico para melhorar a conformidade dos trabalhadores e os resultados de segurança.

Mandatos ESG corporativos que favorecem materiais de base biológica e reciclados

À medida que as empresas integram critérios ambientais nas suas aquisições de calçados de proteção, a seleção de materiais está a passar por uma transformação impulsionada pela sustentabilidade. Os consumidores demonstram disponibilidade para pagar mais por características sustentáveis em calçados, como materiais veganos e conteúdo 100% reciclado. Esta tendência sublinha uma mudança de mercado em direção a alternativas ecológicas, com a sustentabilidade percebida a desempenhar um papel fundamental nas decisões de compra, conforme destacado pelo Estudo de Sustentabilidade MDPI. No domínio dos materiais de base biológica, estão a emergir inovações como substitutos de borracha natural provenientes de guaiule e dente-de-leão russo. Estas alternativas não só reduzem a dependência da indústria em relação ao petróleo, como também mantêm os padrões de desempenho essenciais para uso industrial. Segundo a Investigação de Sustentabilidade MDPI, as palmilhas de calçados de proteção estão a beneficiar de uma combinação de tecidos não tecidos de poliéster reciclado (rPET) e laminação de poliuretano[3]Fonte: Alberto Arceri et al., "Impacto do Calçado de Segurança na Marcha e Problemas de Pé dos Trabalhadores," mdpi.com. Esta combinação não só garante durabilidade e propriedades antibacterianas, com uma redução de 92% de bactérias, como também mantém o desempenho mecânico mesmo após suportar 50.000 ciclos de abrasão Martindale. Os estudos de avaliação do ciclo de vida, segundo o Estudo LCA MDPI, destacam que 79,8% da pegada de carbono nas botas de segurança profissionais provém da produção de materiais e da manufactura de componentes. Notavelmente, os cabedais de couro contribuem com 39,9% e as solas de poliuretano representam 30,1% dessas emissões. Em resposta, as políticas de aquisição corporativa estão a evoluir, exigindo progressivamente mínimos de conteúdo reciclado e demonstrando preferência por materiais de base biológica. Esta mudança não é apenas sobre sustentabilidade; trata-se de criar vantagens competitivas para os fabricantes que adotam os princípios da economia circular.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de produtos contrafeitos de baixo custo | -0.7% | Global, com maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Elevada elasticidade de preço entre empreiteiros PME nos mercados emergentes | -0.5% | Ásia-Pacífico, América do Sul, Médio Oriente e África | Médio prazo (2-4 anos) |

| Conformidade regulatória complexa e custos de certificação | -0.4% | Global, com impacto variável por jurisdição regulatória | Médio prazo (2-4 anos) |

| Falta de consciencialização do setor e dos trabalhadores em pequenas e médias empresas | -0.3% | Mercados emergentes, zonas industriais rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos contrafeitos de baixo custo

Os calçados de proteção contrafeitos não só colocam em risco a segurança dos trabalhadores, como também distorcem a dinâmica do mercado, colocando os fabricantes legítimos em desvantagem. Uma análise da OCDE (Organização para a Cooperação e Desenvolvimento Económico) destaca a gravidade do problema, revelando um comércio global de contrafeitos superior a USD 467 mil milhões[4]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Comércio Global de Falsificações," oecd.org. Alarmantemente, o calçado representa 62% de todos os bens contrafeitos apreendidos, conforme detalhado no Relatório de Contrafeitos da OCDE. Os testes realizados pela Federação Britânica da Indústria de Segurança revelaram uma tendência preocupante: um volume significativo de calçados de segurança não conformes nos mercados do Reino Unido. Estes contrafeitos, embora visualmente convincentes, frequentemente não cumprem os padrões básicos de segurança. Num exemplo marcante da dimensão generalizada deste problema, as autoridades nas Filipinas apreenderam calçados contrafeitos avaliados em PHP 152 milhões, sublinhando o desafio enfrentado pelos mercados de equipamentos de proteção, especialmente nas nações em desenvolvimento. Tais produtos contrafeitos não só carecem das certificações de segurança essenciais, como também utilizam materiais inferiores e frequentemente não superam os testes de desempenho. Esta lacuna representa riscos de responsabilidade significativos para os empregadores e coloca os trabalhadores em perigo. A proliferação dos mercados online exacerbou ainda mais o problema, simplificando a distribuição de mercadorias contrafeitas e complicando os esforços de deteção e fiscalização tanto por parte dos organismos reguladores como dos fabricantes legítimos.

Elevada elasticidade de preço entre empreiteiros PME nos mercados emergentes

Apesar dos benefícios em termos de segurança, as pequenas e médias empresas (PME) nos mercados emergentes permanecem hesitantes em adotar soluções de calçados de proteção premium devido à significativa sensibilidade ao preço. Uma análise do Banco Asiático de Desenvolvimento destaca que as micro, pequenas e médias empresas (MPME) no Sul da Ásia enfrentam desafios persistentes de financiamento. Os empréstimos bancários a estas empresas constituem apenas 7,0% do PIB, e enfrentam uma taxa de empréstimos não produtivos (ENP) de 13,6%, notavelmente superior à taxa global de ENP bancário de 8,8%, conforme detalhado no Monitor de PME do Banco Asiático de Desenvolvimento. Este acesso limitado ao financiamento formal dificulta a capacidade das PME de investir em atualizações de equipamentos de segurança, colocando desafios aos fabricantes de calçados de proteção que pretendem atender a este mercado. A investigação da UNIDO (Organização das Nações Unidas para o Desenvolvimento Industrial) sobre o desenvolvimento de PME sublinha que as pequenas empresas frequentemente priorizam os custos operacionais de curto prazo face aos investimentos de segurança de longo prazo, especialmente perante uma fiscalização regulatória fraca. Além disso, os fabricantes locais, ao aproveitarem materiais de menor custo e designs simplificados, exercem pressão de preços competitiva, exercendo pressão descendente sobre os preços dos calçados de proteção premium nestes mercados emergentes. Este desafio é agravado nos segmentos da economia informal, onde as regulamentações de segurança são frouxamente aplicadas e as considerações de custo influenciam fortemente as decisões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Couro Enfrenta Alternativas Sustentáveis

Em 2025, o couro comanda uma participação de mercado dominante de 62,74%, graças à sua durabilidade incomparável, respirabilidade e aceitação em diversas aplicações industriais. O couro curtido ao cromo, conhecido pela sua resistência à abrasão e conforto, é a escolha preferida na construção e manufatura, onde o conforto durante todo o dia é primordial. No entanto, à medida que as preocupações ambientais aumentam e a sustentabilidade corporativa se torna um mandato, as preferências de materiais mudam. Notavelmente, um estudo da MDPI destaca que os cabedais de couro representam 39,9% da pegada de carbono nas botas de segurança profissionais. Enquanto isso, o couro sintético está a ganhar terreno, ostentando melhor desempenho e uma pegada ambiental menor. Os segmentos de borracha, por outro lado, estão numa trajetória de crescimento, expandindo-se a um CAGR de 6,49% até 2031, impulsionados pela maior procura nos setores de petróleo, gás e processamento químico pela sua resistência química.

À medida que o panorama dos materiais muda, os fabricantes estão a recorrer a alternativas de base biológica e conteúdo reciclado para se alinhar com os mandatos ESG. As inovações em borracha natural, proveniente de guaiule e dente-de-leão russo, estão a reduzir a dependência do petróleo sem comprometer os padrões de desempenho essenciais para calçados de proteção industrial, conforme destacado na Revisão de Têxteis de Borracha MDPI. Compósitos avançados e blends de têxteis-borracha estão a criar nichos, oferecendo propriedades especializadas como proteção contra riscos elétricos e resistência a temperaturas extremas. Além disso, os quadros regulatórios como o ASTM F2413 e o EN ISO 20345:2022 garantem o desempenho dos materiais de forma abrangente, fomentando a inovação enquanto mantêm os padrões de segurança.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Botas Lideram Apesar do Crescimento do Segmento de Sapatos

Em 2025, as botas comandam uma participação dominante de 66,92% do mercado de calçados de proteção, graças à sua superior proteção do tornozelo e adaptabilidade a diversos ambientes industriais. Esta proteção de tornozelo elevada é vital em setores como a construção, a mineração e a manufatura pesada, onde os trabalhadores lidam com riscos que vão desde objetos em queda até à exposição química. O segmento de botas também está a colher os frutos dos avanços tecnológicos, com os fabricantes a integrar agora materiais leves, designs ergonômicos e funcionalidades de sensores inteligentes, tudo isso mantendo rigorosos padrões de proteção. Em contraste, os sapatos estão a registar um crescimento mais rápido, projetado a um CAGR de 5,46% até 2031. Este aumento é em grande parte atribuído à sua adoção na manufatura leve, logística e setores de serviços, onde a ênfase muda da proteção do tornozelo para o conforto do trabalhador.

As inovações no design de produtos têm como alvo crescente as questões de conforto tradicionais, mantendo ao mesmo tempo os padrões de segurança. A investigação do Estudo Clínico MDPI destaca uma preocupação significativa: as botas de segurança convencionais, tipicamente com peso entre 550-650 gramas, prejudicam a mobilidade dos trabalhadores e levam ao desconforto em 83,3% dos utilizadores. Esta revelação está a alimentar uma procura crescente por alternativas mais leves. Entretanto, os designs de sapatos de tornozelo baixo estão a ganhar tração entre os trabalhadores de armazenagem, processamento de alimentos e saúde. Nestes setores, a ênfase recai sobre a mobilidade e o conforto, frequentemente relegando para segundo plano a necessidade de proteção rigorosa do tornozelo. Esta evolução nos tipos de produtos espelha a dinâmica em mudança do local de trabalho. À medida que os setores de serviços crescem e as indústrias pesadas tradicionais adotam a automação, o foco não se centra apenas na mitigação dos riscos físicos, mas também em garantir que a proteção dos pés permaneça primordial.

Por Setor do Usuário Final: A Construção Lidera Enquanto os Setores de Energia Aceleram

Em 2025, o setor de construção comanda uma participação de mercado líder de 20,61%, impulsionado por iniciativas globais de infraestrutura e mandatos rigorosos de segurança. Estes regulamentos exigem calçados de proteção para todos os empreendimentos de construção. A proeminência do setor de construção é sublinhada pela sua vasta escala de emprego e pela miríade de riscos em obra, desde objetos em queda e riscos de perfuração até perigos elétricos e superfícies escorregadias. À medida que os gastos em construção aumentam, também aumenta a procura de calçados de proteção, impulsionada por regulamentações que impõem o uso adequado de EPI para cada trabalhador, independentemente da dimensão ou duração do projeto. A seguir, o setor de manufatura emerge como um utilizador final chave, a procurar calçados de proteção especializados para tarefas que vão desde linhas de montagem e manuseamento de materiais até à operação de maquinaria, abrangendo indústrias como a automóvel, a eletrónica e os bens de consumo.

Entretanto, o setor de petróleo e gás está posicionado para o crescimento mais rápido, projetado a um CAGR de 6,68% até 2031. O aumento das atividades de perfuração offshore, a extração de energia não convencional e o desenvolvimento crescente de infraestruturas de energia renovável alimentam este crescimento. Dada a natureza das suas operações, estas indústrias exigem calçados de proteção especializados. Tal calçado não só possui resistência química e proteção contra riscos elétricos, como também excele no desempenho em temperaturas extremas, comandando frequentemente um preço premium. As operações de mineração, por outro lado, priorizam solas resistentes à perfuração, suporte robusto do tornozelo e durabilidade para suportar tanto desafios subterrâneos como de superfície. Os setores químico e farmacêutico procuram calçados adaptados para resistir a exposições químicas específicas e garantir compatibilidade com os padrões de sala limpa. Adicionalmente, à medida que se desenvolvem iniciativas de modernização da rede elétrica e de energia renovável, os setores de utilities e energia estão a alargar as suas necessidades de calçados de proteção, abordando novos riscos no local de trabalho que exigem salvaguardas especializadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dominância Offline Desafiada pelo Crescimento Digital

Em 2025, os canais offline comandam uma participação dominante de 92,98%, sublinhando a preferência do setor industrial pela inspeção presencial, experimentação e aquisição baseada em relações. Os distribuidores de equipamentos de segurança, os fornecedores industriais e os fabricantes diretos não só distribuem calçados de proteção, como também oferecem o suporte de consulta e serviço essencial que os compradores industriais procuram. Esta inclinação offline deve-se em grande parte aos desafios de replicar a experimentação adequada, as demonstrações de produtos e o suporte técnico no mundo digital. Dada a natureza multi-interveniente das aquisições industriais, as relações estabelecidas com fornecedores e as avaliações físicas de produtos desempenham um papel fundamental.

Os canais online, embora partindo de uma base modesta, estão projetados para crescer a um CAGR de 6,11% até 2031. A transformação digital das aquisições industriais e os avanços no comércio eletrónico B2B alimentam este crescimento. As plataformas digitais atraem compradores sensíveis ao custo e empresas de menor dimensão com uma seleção mais ampla de produtos, preços competitivos e processos de encomenda eficientes. Este aumento online espelha a digitalização abrangente das cadeias de abastecimento industriais, reforçada por uma melhor logística, inovações em pagamentos digitais e tecnologias de experimentação virtual. No entanto, apesar deste impulso online, os canais offline estão posicionados para manter a sua dominância ao longo do período de previsão, dada a natureza especializada das compras de calçados de proteção e a importância crítica do ajuste para a segurança e o conforto dos trabalhadores.

Análise Geográfica

Em 2025, a América do Norte detém uma participação de mercado dominante de 28,21%, impulsionada pelas rigorosas regulamentações da OSHA, um setor de construção em expansão e indústrias manufactureiras avançadas que priorizam a proteção dos trabalhadores. Ao abrigo do quadro regulatório maduro do 29 CFR 1910.136, a Administração de Segurança e Saúde Ocupacional exige calçados de proteção nas indústrias de construção, manufatura e geral, garantindo uma procura estável mesmo em condições económicas flutuantes. O aumento dos gastos em construção e os investimentos em infraestrutura nos EUA reforçam a procura de calçados de proteção. Entretanto, os setores de mineração e energia do Canadá têm as suas próprias necessidades especializadas de produtos. A América do Norte está na vanguarda dos avanços tecnológicos, sendo a primeira a adotar calçados de proteção inteligentes equipados com sensores IoT e conectividade. Adicionalmente, os setores de montagem automóvel e eletrónica em expansão do México, aliados às vantagens das relações comerciais do NAFTA (Acordo Norte-Americano de Livre Comércio), ampliam ainda mais o mercado regional e agilizam as cadeias de abastecimento transfronteiriças.

O mercado europeu é significativamente influenciado pelas normas harmonizadas EN ISO 20345:2022, que não só unificam os requisitos de segurança nos estados membros, como também melhoram a eficiência do comércio e da manufatura. O forte enfoque do continente na proteção dos trabalhadores, na sustentabilidade ambiental e na responsabilidade social corporativa levou a um aumento da procura de calçados de proteção premium, especialmente os fabricados com materiais ecológicos e com funcionalidades de segurança avançadas. Os fabricantes europeus estão na vanguarda do desenvolvimento de materiais sustentáveis, integrando alternativas de base biológica e conteúdo reciclado para se alinhar com os mandatos ESG corporativos. Os principais mercados como a Alemanha, o Reino Unido e a França prosperam graças aos seus robustos setores de manufatura, construção e energia. Além disso, o quadro regulatório europeu, ao abrigo do Regulamento EPI 2016/425, não só mantém rigorosos padrões de segurança, como também fomenta a inovação no design e nos materiais dos calçados de proteção.

A Ásia-Pacífico está posicionada para ser a região de crescimento mais rápido, com um CAGR projetado de 7,18% até 2031. Este crescimento é alimentado pela rápida industrialização, desenvolvimento de infraestrutura e um impulso para normas de segurança aprimoradas nas economias emergentes. A posição dominante da China na manufatura e os seus agressivos programas de investimento em infraestrutura levam a um aumento da procura de calçados de proteção. Simultaneamente, os setores industrial e de construção em expansão da Índia impulsionam ainda mais o mercado. Embora a região beneficie de iniciativas governamentais que promovem a segurança no trabalho e a conformidade regulatória, a aplicação destas regulamentações varia amplamente entre as nações desenvolvidas e em desenvolvimento. Os mercados maduros como o Japão e a Austrália mantêm rigorosos padrões de segurança, enquanto as nações do Sudeste Asiático, incluindo a Indonésia, a Tailândia e o Vietname, estão a registar um crescimento rápido, em grande parte impulsionado pela expansão da manufatura e por um afluxo de investimentos estrangeiros. Esta trajetória de crescimento regional espelha o aumento das atividades industriais e uma gradual melhoria da consciencialização para a segurança e da aplicação regulatória em diferentes paisagens económicas.

A América do Sul, juntamente com o Médio Oriente e África, emerge como um mercado em desenvolvimento com um vasto potencial de crescimento. Este potencial é largamente atribuído às atividades de extração de recursos naturais, desenvolvimento de infraestrutura e expansão industrial. No Brasil, setores como a mineração, o petróleo e gás, e a construção alimentam a procura de calçados de proteção. A Argentina e o Chile reforçam esta procura através das suas indústrias de mineração e energia. O Médio Oriente, com a sua indústria de petróleo e gás e os seus vastos projetos de infraestrutura, sublinha a necessidade de conformidade com calçados de proteção. Destacando os avanços regionais na segurança no trabalho, a Arábia Saudita introduziu uma nova regulamentação técnica de EPI [Autoridade de Normas da Arábia Saudita]. Em África, enquanto os setores de mineração na África do Sul e na Nigéria impulsionam a procura de calçados de proteção especializados, o crescimento do mercado é temperado por desafios económicos e obstáculos à aplicação regulatória. À medida que estas regiões continuam a evoluir economicamente e a aumentar a sua consciencialização para a segurança, apresentam oportunidades de crescimento a longo prazo promissoras.

Panorama regulatório

A demanda por calçados de proteção industrial é sustentada por requisitos de EPI no local de trabalho e normas de segurança de produtos que estabelecem desempenho mínimo para proteção dos dedos, resistência à perfuração, resistência ao deslizamento e proteção contra riscos elétricos. Nos Estados Unidos, a OSHA 29 CFR 1910.136 define as obrigações do empregador quanto à seleção e uso de calçados de proteção, sendo comumente implementada por meio da conformidade com os testes de desempenho e rotulagem da ASTM F2413. Na Europa, o acesso ao mercado está vinculado ao Regulamento de EPI (UE) 2016/425, com a EN ISO 20345:2022 utilizada como referência técnica para a conformidade de calçados de segurança nas cadeias de suprimentos da UE/EEE.

Os requisitos regulatórios continuam a evoluir, o que mantém ativos os encargos de certificação e documentação para fabricantes e importadores. Em junho de 2026, a União Europeia atualizou as normas harmonizadas para equipamentos de proteção individual sob o Regulamento (UE) 2016/425, reforçando a necessidade de acompanhar as listas de normas harmonizadas e manter rotas válidas de avaliação de conformidade. Fora da Europa e da América do Norte, mercados de destino também atualizam regimes de testes obrigatórios, incluindo a norma chinesa revisada de testes obrigatórios de calçados GB 25038-2024, em vigor a partir de 1º de junho de 2025, que afeta o planejamento de testes, a rotulagem e o tempo de lançamento no mercado para fornecedores que atendem clientes industriais centrados na China.

Análise da cadeia de valor

A cadeia de valor inclui (1) matérias-primas como couro, borracha, polímeros de PU/EVA, têxteis e membranas, além de componentes de proteção, incluindo biqueiras de aço ou compostas e placas resistentes à perfuração, (2) fabricação de componentes (solados, entressolas, palmilhas, biqueiras, fechos), (3) preparação e montagem do cabedal (corte, costura, laste), (4) montagem final utilizando processos de colagem, moldagem por injeção, vulcanização ou solado direto, seguida de acabamento e embalagem, e (5) testes de conformidade e certificação alinhados às principais normas, incluindo a ASTM F2413 nos Estados Unidos e a EN ISO 20345 sob o Regulamento de EPI da UE 2016/425. Os pontos de controle de qualidade normalmente se concentram na aprovação de amostras versus a consistência da produção em massa, e na inspeção final, onde não conformidades podem gerar retrabalho, descarte ou atrasos na expedição.

A fabricação e o abastecimento são geograficamente divididos: a produção de alto volume e competitiva em custo está concentrada em polos asiáticos (notadamente China, Vietnã, Índia e Indonésia), enquanto calçados de segurança premium ou tecnicamente diferenciados são frequentemente produzidos em instalações com maior conformidade na Europa e nos Estados Unidos. A jusante, a distribuição é liderada por revendedores industriais, especialistas em segurança e atacadistas B2B, apoiados por plataformas emergentes de aquisição digital utilizadas por pequenas empresas e compradores com múltiplos locais. As pressões de sustentabilidade e rastreabilidade estão cada vez mais moldando as escolhas de materiais a montante (conteúdo reciclado, borrachas alternativas, polímeros de menor impacto) e a qualificação de clientes a jusante, particularmente onde auditorias corporativas de ESG exigem documentação em nível de produto e rotulagem consistente entre regiões.

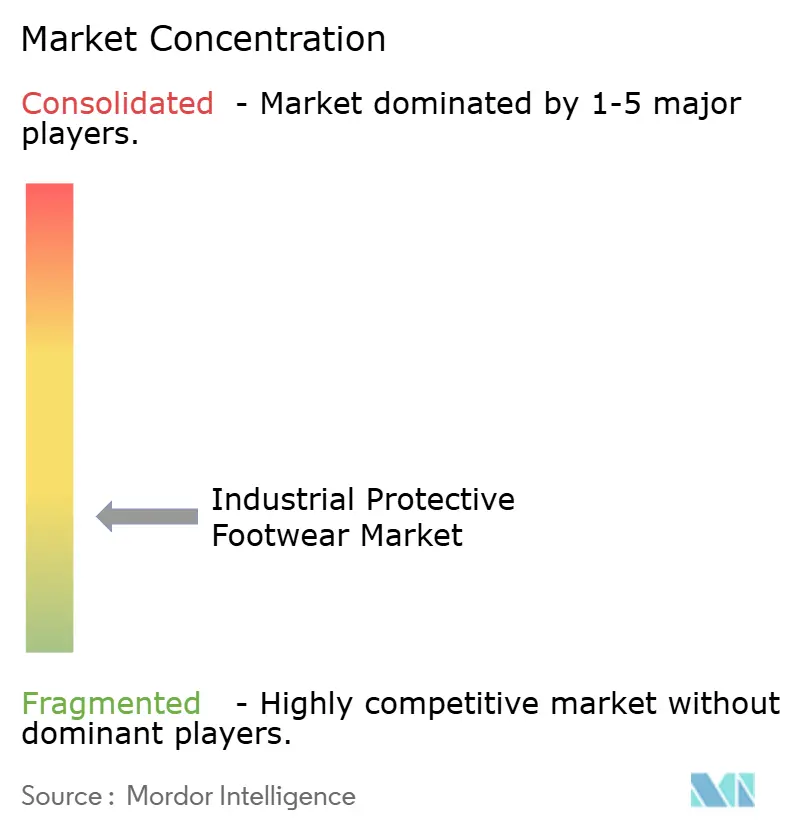

Panorama Competitivo

O mercado de calçados de proteção industrial está moderadamente concentrado, com marcas globais, especialistas regionais e a sobreposição do segmento de lifestyle a competir pela proeminência. Em novembro de 2024, a alienação pela Honeywell da sua unidade de EPI no valor de USD 1,325 mil milhões para a Protective Industrial Products (PIP) remodelou os portfólios de fornecedores, sinalizando uma mudança em direção a players especializados em segurança. As multinacionais como VF Corporation, Wolverine World Wide, Bata e Uvex oferecem uma ampla gama, desde o couro clássico até botas de alta tecnologia, enquanto os players de nicho inovam rapidamente com eco-materiais e sensores integrados.

O conforto e a conectividade impulsionam a inovação. As empresas utilizam tricô 3D, biqueiras de fibra de carbono e espumas de midsole EVA de retorno de energia para reduzir o peso enquanto cumprem as normas de impacto ASTM F2413. Os ensaios iniciais de botas com geofencing habilitado por LTE em locais petroquímicos registaram uma queda notável nos incidentes de "homem em baixo", levando a concursos de maior dimensão. Embora os custos coloquem desafios, a queda dos preços dos sensores e o aumento dos prémios de responsabilidade tornam o calçado inteligente um caso convincente em áreas de alto risco.

A sustentabilidade emerge como um foco central. As marcas fornecem agora scorecards de carbono para cada SKU e colaboram com recicladores químicos para transformar aparas de PU em novas midsoles. Os acordos de licenciamento, como o acordo Warson-Authentic Brands Group de 2024 para as linhas de calçado de segurança DC Shoes e ROXY, aproveitam a força das marcas de consumo para introduzir designs inspirados no lifestyle nas instalações fabris. Com a crescente rigorosidade das auditorias ESG, os contratos de fornecimento dependem cada vez mais de materiais rastreáveis, conteúdo reciclado verificado e práticas laborais claras, impulsionando a consolidação entre fornecedores que consigam gerir as exigências de reporte.

Líderes do Setor de Calçados de Proteção Industrial

Honeywell International Inc.

VF Corporation

Bata Corporation

Dunlop Protective Footwear

Wolverine World Wide Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação de produtos está avançando além da proteção básica, rumo à engenharia de conforto, gestão de umidade e desempenho específico para tarefas, o que cria espaço para fornecedores capazes de oferecer proteção certificada juntamente com ganhos mensuráveis de usabilidade. Em junho de 2026, a SINTEF apresentou um conceito de calçado de segurança construído em torno de entressolas substituíveis, ajustadas ao peso e às tarefas do usuário, e relatou uma redução de 52% na pegada climática ao substituir o couro por materiais alternativos, associando a inovação em conforto a filtros de sustentabilidade na aquisição. A atividade de pesquisa também sustenta conceitos avançados de palmilhas, incluindo um protótipo de palmilha pneumática MoonWalking de 2026 projetado para redistribuir a pressão plantar, reforçando a oportunidade para palmilhas premium e sistemas modulares de conforto que se encaixam nos requisitos de certificação existentes.

Movimentos de marcas e de fabricação em 2026 apontam para espaço em branco para novos entrantes e capacidade regional, particularmente onde o fornecimento local pode reduzir prazos de entrega e melhorar o controle de conformidade. A Adidas e a GLO Brands B.V. anunciaram a linha de calçados de segurança ADIDAS PRO WORK em junho de 2026 (com disponibilidade no varejo prevista para agosto de 2026), introduzindo uma linguagem de design de desempenho esportivo e um posicionamento sem metal e orientado para ESD nos canais industriais. Do lado da oferta, a nigeriana Yikodeen confirmou, em julho de 2026, a expansão de sua instalação em Ejigbo, Lagos, para mais de 5.000 pares por dia, sinalizando investimento em capacidade de produção doméstica capaz de apoiar grandes empregadores e aquisições públicas, particularmente em mercados que priorizam a disponibilidade de EPI certificado e o desenvolvimento da manufatura local.

Desenvolvimentos recentes do setor

- Julho de 2026: a Yikodeen Company Ltd confirmou uma expansão de sua instalação de calçados de segurança em Ejigbo, Lagos, elevando a capacidade produtiva para mais de 5.000 pares por dia. O aumento de capacidade apoia um atendimento mais rápido para compradores industriais e institucionais e fortalece a disponibilidade de fornecimento local na África Ocidental. A maior capacidade regional também aumenta a pressão competitiva sobre marcas importadas em licitações sensíveis a preço, onde o prazo de entrega e a capacidade de atendimento são importantes.

- Junho de 2026: a Adidas e a GLO Brands B.V. anunciaram a linha de calçados de segurança ADIDAS PRO WORK, com disponibilidade no varejo prevista para agosto de 2026, trazendo uma linguagem de design de desempenho esportivo e um posicionamento sem metal e orientado para ESD para os canais industriais. A colaboração amplia o panorama competitivo dos calçados de segurança premium na aquisição industrial, com potencial para influenciar a aceitação por parte dos trabalhadores e a conformidade em ambientes regulamentados.

- Junho de 2025: a China implementou a norma revisada de testes obrigatórios de calçados GB 25038-2024, em vigor a partir de 1º de junho de 2025, influenciando o planejamento de testes, a rotulagem e o tempo de lançamento no mercado para fornecedores que atendem clientes industriais centrados na China. As empresas estão ajustando seus planos de testes e estratégias de validação laboratorial para se alinharem à norma atualizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange calçados de proteção industrial que são comprados e usados como equipamento de proteção individual para reduzir lesões no local de trabalho, incluindo sapatos e botas de segurança em todos os principais ambientes de trabalho industrial.

Exclusões de escopo: calçados casuais do dia a dia e botas de trabalho voltadas à moda que não sejam certificadas ou compradas para uso de segurança industrial estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Material

- Couro

- Couro Sintético

- Borracha

- Outros Materiais

- Por Tipo de Produto

- Botas (proteção alta do tornozelo)

- Sapatos (proteção baixa do tornozelo)

- Por Setor do Usuário Final

- Construção

- Manufatura

- Petróleo e Gás

- Mineração

- Químicos

- Farmacêutica e Saúde

- Logística e Transporte

- Utilities e Energia

- Alimentação e Bebidas

- Outros Setores

- Por Canal de Distribuição

- Canal Online

- Canal Offline

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polónia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Médio Oriente e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Médio Oriente e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do mercado e manter as premissas vinculadas a sinais reais de segurança e emprego. Consultamos fontes públicas como orientações e estatísticas de lesões da OSHA, indicadores de trabalho e emprego da OIT, dados de indústria e trabalho do Eurostat e fluxos comerciais da UN Comtrade para categorias de calçados, além de documentação de órgãos normativos como a ISO e normas relacionadas à EN referentes a requisitos de segurança.

Para tornar os dados práticos, também revisamos relatórios anuais, apresentações a investidores e comunicados à imprensa de fabricantes e distribuidores relevantes, e então mapeamos essas informações em relação à atividade dos usuários finais em setores como construção, manufatura, mineração e petróleo e gás. Em alguns pontos, bases de dados pagas foram utilizadas para dados financeiros e de inteligência de empresas, verificações de importação e exportação em nível de remessa, e buscas de patentes para compreender a intensidade de inovação em materiais e biqueiras. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em confirmar o que é efetivamente comprado e substituído em campo, e em testar premissas de preços e mix entre sapatos e botas de segurança e os principais tipos de materiais. Conversamos com partes interessadas entre fabricantes, distribuidores, gerentes de segurança e equipes de aquisição, e depois usamos chamadas de acompanhamento para reconciliar diferenças por região e exposição do usuário final, de forma que as premissas finais do modelo permanecessem realistas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | APAC: 51% |

| Nível médio: 50% | Líderes funcionais/de unidade: 33% | EMEA: 31% |

| Players menores: 18% | Gerentes: 52% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento central foi construído usando uma abordagem top-down, na qual o pool de demanda é reconstruído a partir do emprego industrial por setor, da intensidade de conformidade com EPI e do ciclo típico de substituição de calçados de segurança, que é então convertido em valor usando preços médios de venda específicos por região. Para garantir que os totais não se desviassem, os resultados foram corroborados com verificações seletivas bottom-up, como listas de preços amostradas em canais, feedback de distribuidores sobre volumes e divisões de receita de fabricantes claramente atribuíveis a calçados de proteção.

As principais entradas usadas no modelo incluem níveis de força de trabalho industrial, tendências de produção em construção e manufatura, aplicação de segurança no local de trabalho e adoção de certificações, frequência de substituição por risco de função, e mudanças de mix entre botas e sapatos e entre materiais à base de couro e borracha. As previsões foram construídas usando análise de cenários, na qual a trajetória de crescimento do emprego e da atividade industrial é combinada com a progressão esperada do ASP, e depois revisadas com respondentes primários para nos mantermos alinhados com a evolução de preços e demanda em seus pipelines. Quando as verificações bottom-up estavam incompletas para mercados menores, as lacunas foram tratadas por meio de estimativas baseadas em razão, usando benchmarks de países próximos e a direcionalidade dos fluxos comerciais, e então testadas em relação aos totais regionais gerais.

Validação de dados e ciclo de atualização

A validação foi realizada em várias etapas para que o valor de mercado não fosse determinado por um único fluxo de dados. Comparamos a demanda modelada com sinais independentes, como movimentos de importação e exportação, mudanças no emprego setorial e feedback dos canais sobre pontos de preço, e depois revisamos as variações em nível regional antes da aprovação final.

Valores discrepantes foram sinalizados quando os movimentos de crescimento ou de ASP pareciam inconsistentes com o momento da regulamentação de segurança, a direção do custo de matéria-prima ou o comportamento de substituição mencionado pelos respondentes, e recontatamos fontes quando as lacunas eram relevantes. Os relatórios são atualizados anualmente, com atualizações provisórias quando eventos importantes podem alterar a atividade industrial ou as premissas de preços. Antes da entrega, uma revisão final por analistas é realizada para garantir que os indicadores macroeconômicos mais recentes e o contexto cambial estejam refletidos nos números publicados.

Comparação do tamanho do mercado de calçados de proteção industrial da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para calçados de proteção industrial podem parecer muito distantes entre si porque as escolhas de limites e de tempo nem sempre são as mesmas. As diferenças geralmente decorrem do que é contabilizado como calçado de segurança industrial versus vestuário de trabalho adjacente, do ano em que a conversão cambial é fixada e de como o preço médio de venda é projetado ao longo do período de previsão.

Um modelo baseado em atualizações reduz o desvio quando os preços de insumos e as taxas de câmbio se movem rapidamente, e também impõe uma verificação consistente entre a demanda de substituição e os preços de canal no mesmo ponto no tempo, razão pela qual o valor de 2026 neste estudo é mantido por meio de uma atualização anual e verificações provisórias de preços de materiais e do momento cambial antes de ser finalizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,26 bilhões de USD (2026) | |

| Consultoria Global A | 12,05 bilhões de USD (2025) | Usa um ano-base diferente e pode incluir categorias mais amplas de calçados de trabalho industrial, de modo que o valor de 2025 pode ser mais alto quando botas de trabalho casuais e faixas não certificadas não são claramente excluídas. A estimativa também é sensível à forma como a inflação do ASP é transportada de 2024 para 2025 sem correspondência com verificações do ciclo de substituição. |

| Editora do Setor B | 10,70 bilhões de USD (2025) | Aplica uma trajetória de crescimento mais lenta e pode subestimar o valor se o preço for calculado como média entre regiões sem ajuste para o mix de canais e produtos certificados de preço mais alto. Além disso, o momento da conversão cambial e a validação limitada em relação a sinais de comércio e emprego podem puxar o número de 2025 para baixo. |

A diferença entre os três números é explicada principalmente pela seleção do ano-base, pelo grau de separação entre calçados de segurança industrial certificados e calçados de trabalho adjacentes, e pela forma como o ASP é projetado com consistência cambial. Ao ancorar a demanda à exposição da força de trabalho industrial e ao comportamento de substituição, e depois verificar preços e mix por meio de feedback primário e sinais externos, nossa estimativa permanece rastreável a algumas etapas repetíveis, em vez de depender de um único multiplicador amplo.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de calçados de proteção industrial?

O mercado foi avaliado em USD 11,26 mil milhões em 2026 e prevê-se que atinja USD 14,41 mil milhões até 2031.

Qual região está a crescer mais rapidamente na procura de calçados de proteção?

A Ásia-Pacífico está projetada para registar o crescimento mais rápido, a um CAGR de 7,18% até 2031, devido à expansão de infraestrutura e ao reforço da fiscalização de segurança.

Por que razão as botas de segurança inteligentes estão a ganhar tração?

As botas habilitadas com IoT fornecem dados em tempo real de localização e fadiga, ajudando os empregadores a reduzir as taxas de incidentes e a justificar preços de compra mais elevados com ganhos de segurança mensuráveis.

Qual setor de utilizador final lidera o consumo?

A construção continua a ser o maior consumidor, detendo uma participação de 20,61% em 2025, impulsionada por projetos globais de infraestrutura que exigem calçados de proteção em todos os locais de trabalho.

Que desafios limitam a adoção nos mercados emergentes?

Os produtos contrafeitos e a elevada sensibilidade ao preço entre os pequenos empreiteiros suprimem a adoção de botas premium, especialmente onde a fiscalização regulatória é limitada.

Página atualizada pela última vez em: