Tamanho e Participação do Mercado de Logística Verde dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

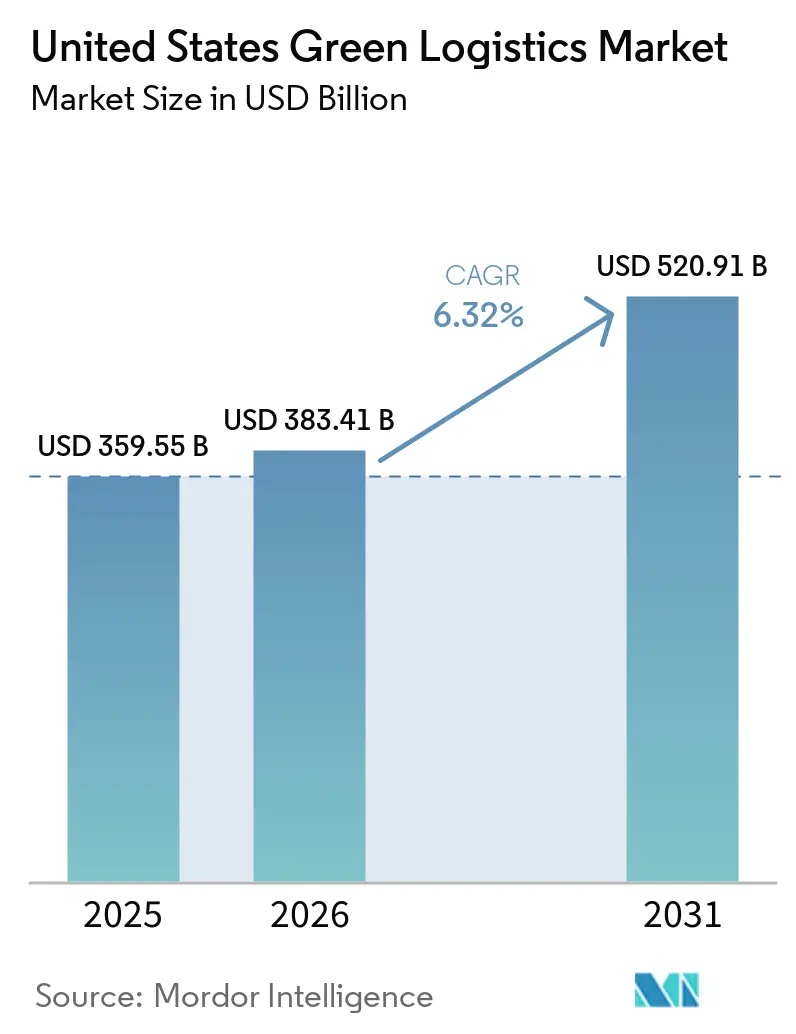

| Tamanho do mercado no ano base (2025) | 359.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 383.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 520.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Verde dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de logística verde dos Estados Unidos foi avaliado em USD 359,55 bilhões em 2025 e estima-se que cresça de USD 383,41 bilhões em 2026 para atingir USD 520,91 bilhões até 2031, a um CAGR de 6,32% durante o período de previsão (2026-2031).

O crescimento do mercado de logística verde dos Estados Unidos está sendo apoiado por grandes embarcadores que agora tratam a descarbonização do transporte como um requisito de compra, e não apenas como um exercício de relatório, o que está mudando a seleção de transportadoras e o design de contratos em toda a rede de cargas. O mercado também está se beneficiando do desenvolvimento mais amplo de corredores de carregamento, mais locais de carregamento para caminhões comerciais e maior atividade de eletrificação de depósitos em torno de portos e clusters de armazéns com grande volume de carga. Outra força por trás do mercado é o uso de roteamento baseado em IA, correspondência de cargas e consolidação de remessas, que está ajudando os operadores a reduzir quilômetros rodados sem carga, melhorar a qualidade do serviço e documentar o desempenho de emissões com mais precisão. Ao mesmo tempo, o mercado está sendo moldado por um ambiente de políticas dividido, pois as regras de zero emissão lideradas pelos estados permanecem rígidas mesmo com as normas federais sob revisão, pressionando as transportadoras nacionais a planejar para as jurisdições operacionais mais exigentes. O mercado de logística verde dos Estados Unidos ainda enfrenta uma transição mais lenta entre as pequenas frotas, porque a diferença de custo privado entre caminhões elétricos a bateria e a diesel permanece significativa, mantendo os modelos de financiamento, leasing e operação com múltiplos combustíveis como centrais para a adoção.

Principais Conclusões do Relatório

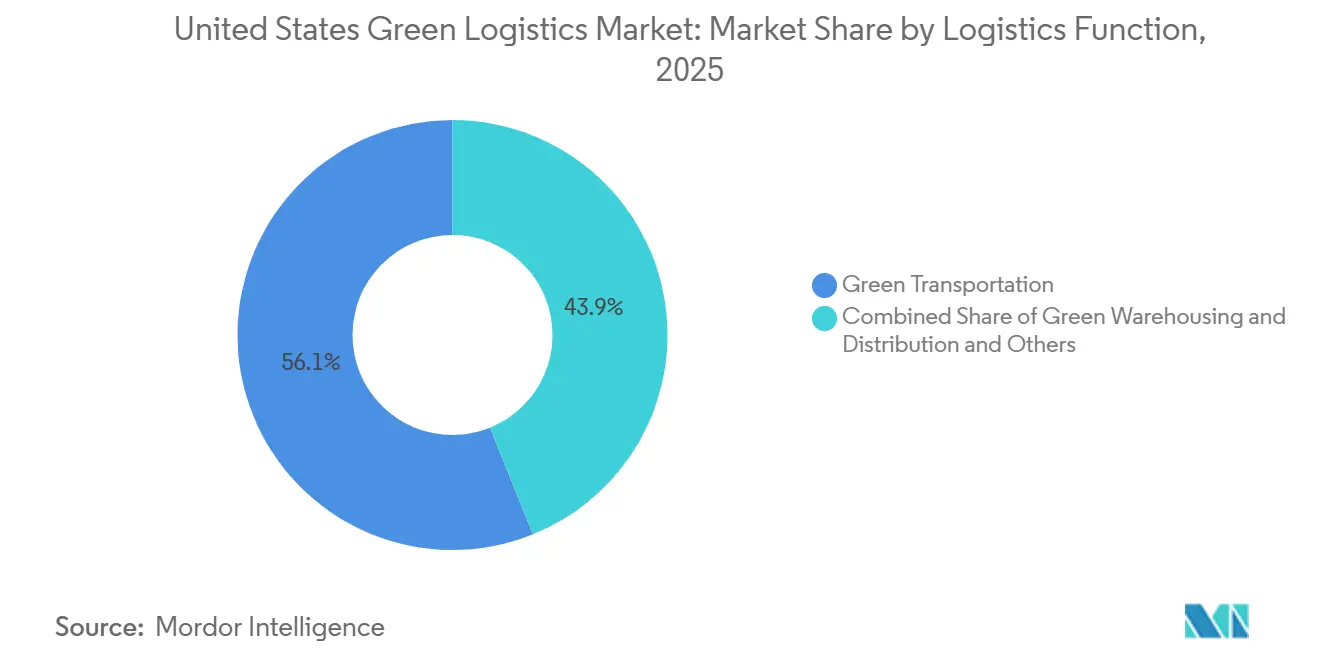

- Por função logística, o transporte verde representou 56,11% do tamanho do mercado de logística verde dos Estados Unidos em 2025, enquanto os serviços de valor agregado verdes e outros têm previsão de expansão a um CAGR de 10,91% até 2031.

- Por tipo de combustível e energia, a logística movida a energia elétrica detinha 52,76% da participação do mercado de logística verde dos Estados Unidos em 2025, enquanto a logística movida a hidrogênio tem projeção de crescimento a um CAGR de 13,27% até 2031.

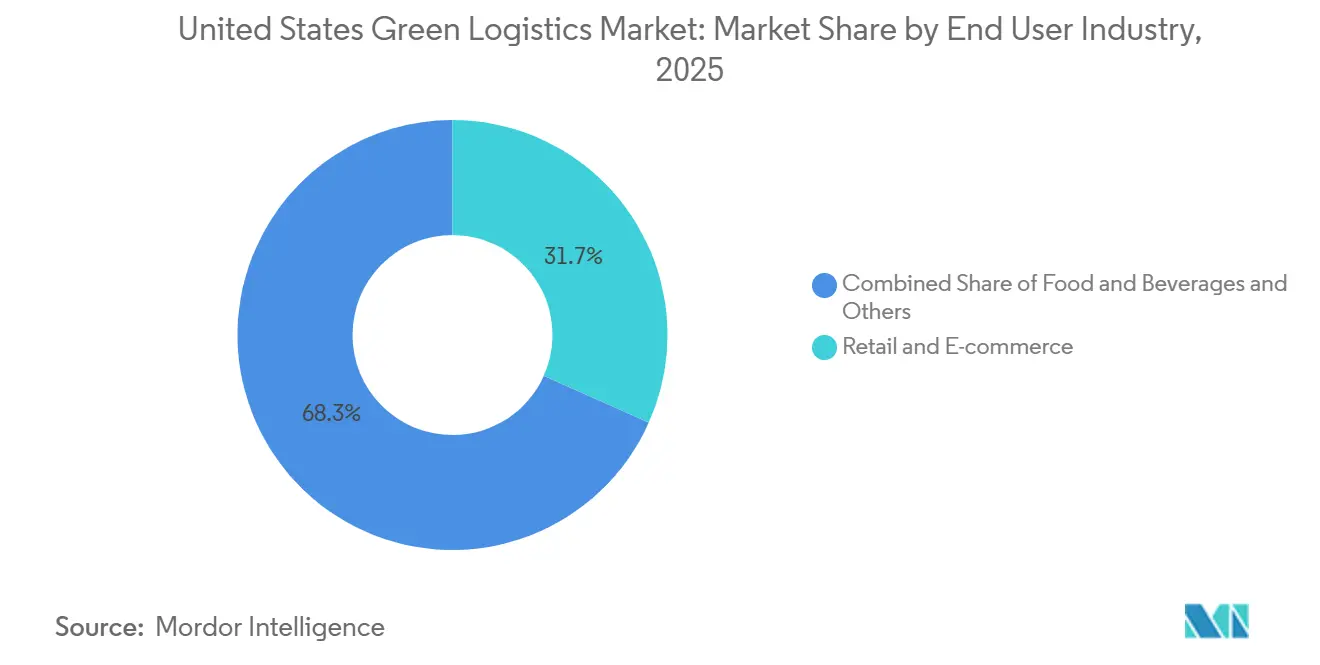

- Por setor de usuário final, o varejo e o comércio eletrônico detinham 31,68% da participação do mercado de logística verde dos Estados Unidos em 2025, enquanto produtos químicos e materiais perigosos têm previsão de registrar o maior CAGR de 11,74% até 2031.

- Por região, o Oeste capturou 27,24% do tamanho do mercado de logística verde dos Estados Unidos em 2025, enquanto o Sudeste tem projeção de avançar a um CAGR de 8,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Verde dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição de descarbonização crescente por embarcadores | +1.4% | A demanda global está concentrada nos corredores industriais do Nordeste, Oeste e Centro-Oeste dos Estados Unidos. | Médio prazo (2-4 anos) |

| Pressão de conformidade com zero emissão da EPA e dos estados | +1.0% | Oeste, especialmente Califórnia, e a coalizão ACT do Nordeste, com repercussão nacional | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de carregamento de VE e corredores | +0.9% | Corredores portuários do Oeste e Sudeste, e faixas de carga das rodovias I-10, I-35 e I-5 | Médio prazo (2-4 anos) |

| Ganhos de roteamento baseado em IA e consolidação de cargas | +0.8% | Nacional, com ganhos iniciais nas densas redes de carga do Nordeste e Centro-Oeste | Curto prazo (≤ 2 anos) |

| Adoção de equipamentos eletrificados em portos e armazéns | +0.7% | Oeste, especialmente Los Angeles, Long Beach e Oakland, e portos do Sudeste como Savannah e Houston | Médio prazo (2-4 anos) |

| Demanda por relatórios de emissões e auditabilidade | +0.6% | Global, com maior pressão sobre embarcadores públicos dos Estados Unidos e exportadores expostos à UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição Crescente de Descarbonização por Embarcadores

As equipes de compras corporativas não estão mais tratando o transporte de baixa emissão como uma camada de serviço opcional. Essa mudança está alterando a forma como as rotas de carga são concedidas no mercado de logística verde dos Estados Unidos. O redesenho de redes liderado por aquisições agora carrega uma meta direta de emissões, razão pela qual os cartões de pontuação de transportadoras pedem cada vez mais dados verificados de emissões de transporte e caminhos críveis de redução. O RMI documentou que o redesenho da cadeia de suprimentos liderado por aquisições pode gerar reduções de 30% a 60% no transporte de Escopo 3 quando incorporado à seleção de transportadoras e ao planejamento de redes[1]Fonte: Rocky Mountain Institute, "Acelerando a Descarbonização da Cadeia de Suprimentos", RMI, rmi.org. Essa mudança já é visível em modelos de compra em grande escala, incluindo a aquisição de transporte rodoviário Green Market Activation de janeiro de 2026, que reuniu Amazon, eBay e Meta para apoiar o corredor totalmente elétrico de 40 caminhões de Houston a Dallas da Nevoya. O efeito prático é que transportadoras maiores com ferramentas de relatório digital estão conquistando melhor acesso a contratos premium, enquanto frotas menores correm o risco de ser excluídas dos guias de roteamento de alto valor. Esta é uma das razões mais claras pelas quais o mercado de logística verde dos Estados Unidos está indo além da substituição de equipamentos e em direção à diferenciação de serviços com base no desempenho mensurável de emissões.

Pressão de Conformidade com Zero Emissão da EPA e dos Estados

A pressão de conformidade no mercado de logística verde dos Estados Unidos está vindo de duas direções de política ao mesmo tempo, forçando as frotas a planejar com mais cuidado por rota e estado. Em 2026, a EPA propôs atrasar os padrões de veículos da era Biden, afirmando que poderiam economizar USD 1,7 bilhão em custos de conformidade, o que normalmente suavizaria a pressão de transição no nível federal. No entanto, as regras de eletrificação no nível estadual permanecem firmes, especialmente na Califórnia e em outros estados da coalizão ACT, e continuam a moldar as decisões de compra de veículos para transportadoras que cruzam múltiplas regiões. A divisão de políticas cria uma divisão operacional real entre frotas que podem localizar a conformidade por geografia e aquelas que precisam de um único padrão nacional mais amplo em toda a sua base de ativos. Na prática, as transportadoras que atendem portos, corredores de varejo densos e mercados urbanos regulamentados ainda precisam dimensionar os investimentos de acordo com o regulamento mais rigoroso, e não o mais flexível. Essa realidade continua a apoiar o mercado de logística verde dos Estados Unidos mesmo quando a direção federal parece menos certa.

Expansão da Infraestrutura de Carregamento de VE e Corredores

A expansão do carregamento no mercado de logística verde dos Estados Unidos está indo além dos modelos exclusivos de depósito e em direção a corredores de carga conectados que suportam o movimento de caminhões regionais e de longa distância. O mapa de infraestrutura de zero emissão para veículos médios e pesados da CALSTART listou cerca de 162 instalações em 17 estados até maio de 2026, com 64 novos locais adicionados e cerca de 1.500 plugues de carregamento e 32 bicos de hidrogênio disponíveis para caminhões comerciais. Esse crescimento é importante porque reduz o risco de rota para frotas que anteriormente só podiam eletrificar circuitos locais fixos. O Oeste está avançando rapidamente por meio de projetos vinculados a portos, enquanto os clusters de armazéns também estão construindo mais capacidade de carregamento compartilhado, incluindo a instalação Vernon Hub inaugurada pela LACI e Prologis ao longo do corredor I-710 em junho de 2026. A economia dos corredores também está melhorando, pois um estudo revisado por pares de 2025 constatou que caminhões elétricos a bateria de longa distância produziram custos climáticos e de saúde externos 64% a 69% menores do que os caminhões a diesel. Como resultado, o investimento em infraestrutura está fazendo mais do que apoiar a adoção; está expandindo o conjunto de rotas onde a logística de zero emissão pode operar com credibilidade comercial.

Ganhos de Roteamento Baseado em IA e Consolidação de Cargas

O mercado de logística verde dos Estados Unidos também está se beneficiando da eficiência liderada por software, pois melhores ferramentas de planejamento reduzem custos e emissões simultaneamente. A C.H. Robinson afirmou que sua implantação de IA Lean melhorou as coletas no prazo em uma média de 7%, e um usuário inicial reduziu as cargas de remessa em 81% em três consolidações de entrega, reduzindo os custos em 40%. A Penske e a Bridgestone relataram em abril de 2026 que o planejamento de rotas orientado por dados em seu Laboratório de Descarbonização mostrou uma redução estimada de 4% a 6% em CO₂ em uma frota dimensionada. Esses resultados são importantes porque cada quilômetro vazio removido melhora a utilização do caminhão, reduz o consumo de combustível e fortalece a margem operacional da transportadora em uma única etapa. Esse benefício composto está dando aos operadores com capacidade de IA um caso comercial mais forte do que as frotas que ainda dependem de planejamento manual e dados de despacho fragmentados. Nos Estados Unidos, o mercado de logística verde significa que a capacidade digital agora faz parte da história da descarbonização, e não um tema de produtividade separado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de transição de frota e instalações | -1.2% | Nacional, com maior pressão sobre transportadoras pequenas e médias no Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Gargalos de capacidade da rede elétrica e interoperabilidade | -0.8% | Centro-Oeste intensivo em logística, corredores de drayage do sul da Califórnia e depósitos urbanos do Nordeste | Médio prazo (2-4 anos) |

| Bloqueio de ativos diesel residuais e risco de depreciação | -0.6% | Nacional, concentrado entre transportadoras de carga completa com muitos ativos e operadores de LTL | Longo prazo (≥ 4 anos) |

| Escassez de operadores qualificados de logística verde | -0.4% | Nacional, com maior pressão no Oeste e Sudeste, onde a implantação de zero emissão é mais rápida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Transição de Frota e Instalações

O maior freio no mercado de logística verde dos Estados Unidos continua sendo o custo de substituição das frotas a diesel e de atualização dos locais para suportar novos sistemas de propulsão. Um estudo da Nature Communications de 2025 constatou que os veículos pesados elétricos a bateria tinham custos privados 46% mais altos em 2025, a USD 0,71 por milha, em comparação com o diesel, com a diferença se estreitando para 33% até 2035 à medida que a economia das baterias melhora. Esse ônus de custo é maior para transportadoras menores porque elas não têm o mesmo poder de barganha, opções de financiamento ou densidade de rotas que as grandes redes integradas. O resultado é uma transição em duas velocidades, onde frotas maiores podem distribuir os custos de capital por mais rotas, enquanto operadores menores adiam o investimento e permanecem vinculados aos ativos diesel existentes. O resumo de mercado de 2026 da Penske ainda apontava para a resiliência de múltiplos sistemas de propulsão, em vez de um único caminho direto para a eletrificação total, o que mostra como os operadores estão gerenciando o risco de custo em tempo real. Até que as estruturas de financiamento, os incentivos e as premissas de valor residual melhorem ainda mais, a adoção em todo o mercado de logística verde dos Estados Unidos permanecerá desigual.

Gargalos de Capacidade da Rede Elétrica e Interoperabilidade

A prontidão da rede elétrica é outra grande restrição no mercado de logística verde dos Estados Unidos, pois a implantação de infraestrutura muitas vezes supera a capacidade dos sistemas de utilidade e licenciamento de responder. O RMI observou em 2026 que a instalação de carregadores e a aquisição de veículos podem avançar muito mais rapidamente do que a avaliação da rede e o trabalho de interconexão, o que cria uma incompatibilidade para frotas que tentam eletrificar depósitos dentro do prazo. Isso torna o cronograma do projeto menos previsível e pode forçar os operadores a atrasar as transições ou gastar mais em armazenamento local e energia de backup. O problema é especialmente visível em regiões com grande volume de carga, onde os depósitos precisam de carregamento de alta capacidade enquanto as redes locais já suportam cargas industriais intensivas. O hidrogênio pode contornar alguns desses limites quando a produção é co-localizada, e o local de abastecimento da Hyroad Energy em Katy, Texas, mostra como esse modelo pode funcionar perto de corredores de carga. Mesmo assim, o desafio de expansão permanece significativo porque cada local ainda precisa de capital localizado, coordenação técnica e demanda de carga confiável[2]Fonte: Clean Trucking, "Hyroad Energy Expande Transporte de Hidrogênio no Texas", Clean Trucking, cleantrucking.com .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Serviços de Valor Agregado Verdes Ganhando Participação à Medida que a Logística Orientada por Dados Amadurece

O transporte verde liderou este segmento, representando 56,11% da participação do mercado de logística verde dos Estados Unidos em 2025, tornando-o o maior bloco funcional. O transporte rodoviário permanece o principal submodo dentro dessa categoria, porque a eletrificação de frotas está se espalhando primeiro por aplicações de última milha, distribuição regional e outras aplicações de rotas mais curtas, onde o agendamento de ativos é mais fácil de controlar. O segmento também se beneficia do fato de que o transporte é a fonte mais visível de emissões de carga para os embarcadores, por isso é frequentemente a primeira área visada pelas equipes de aquisição e programas de conformidade. O transporte ferroviário ainda desempenha um papel significativo, especialmente quando os clientes desejam uma opção de menor emissão que não exija a substituição imediata de caminhões.

A função de crescimento mais rápido é a de serviços de valor agregado verdes e outros, que tem projeção de crescimento a um CAGR de 10,91% até 2031 e reflete como a sustentabilidade está se tornando um serviço vendável dentro do setor de logística verde dos Estados Unidos. A demanda neste segmento está sendo impulsionada pela medição de emissões, logística reversa, suporte a embalagens sustentáveis e produtos de inserção auditáveis que podem ser vinculados a movimentos físicos de carga. Esta parte do mercado de logística verde dos Estados Unidos está crescendo mais rapidamente porque os embarcadores querem cada vez mais prova, documentação e disciplina de relatório junto com a capacidade de transporte, e não após a conclusão da remessa.

Por Tipo de Combustível/Energia: A Viabilidade Comercial do Hidrogênio se Aproxima à Medida que a Infraestrutura se Co-Localiza com a Demanda de Carga

A logística movida a energia elétrica representou 52,76% do tamanho do mercado de logística verde dos Estados Unidos em 2025, posicionando-a no centro da transição de combustível. Sua liderança reflete a escala inicial da implantação de veículos elétricos a bateria em entregas, drayage e rotas regionais, onde os padrões de carregamento são mais previsíveis e a utilização pode ser gerenciada em torno do tempo de permanência no depósito. A implantação nacional de veículos comerciais de zero emissão também continuou a crescer, reforçando a logística elétrica como a categoria de energia limpa mais estabelecida nas operações atuais. A logística à base de biocombustível ainda desempenha um papel transitório sólido, pois as frotas podem reduzir as emissões sem substituir toda a frota de veículos ou aguardar grandes atualizações de carregamento. A Werner Enterprises afirmou em 2025 que a maioria de suas compras de diesel já incluía uma mistura de biodiesel, ressaltando por que os biocombustíveis permanecem relevantes em rotas com rotatividade de capital mais lenta.

A logística movida a hidrogênio tem previsão de expansão a um CAGR de 13,27% até 2031, tornando-a o segmento de crescimento mais rápido do mercado de logística verde dos Estados Unidos. Seu progresso está menos ligado ao abastecimento em rede aberta hoje e mais a locais onde a produção de hidrogênio, o uso de caminhões e a demanda industrial estão próximos. A atividade de logística HTWO da Hyundai em torno de sua operação Metaplant America em Savannah ilustra esse modelo, porque um ecossistema industrial cativo pode suportar o uso de caminhões a hidrogênio mais cedo do que um corredor público amplo pode. A categoria outros, que inclui gás natural renovável e configurações híbridas, está perdendo peso relativo à medida que as opções elétricas e de hidrogênio ganham pontos de prova comercial mais fortes. O resumo de mercado de 2026 da Penske também observou que as frotas que usam um portfólio de sistemas de propulsão mostram maior resiliência de custo total, o que explica por que muitas transportadoras ainda mantêm mais de uma via de combustível ativa em vez de apostar em uma única solução.

Por Setor de Usuário Final: Produtos Químicos e Materiais Perigosos Emergem como uma Improvável Frente de Crescimento da Logística Verde

O varejo e o comércio eletrônico representaram 31,68% da participação do mercado de logística verde dos Estados Unidos em 2025, tornando-o o maior segmento de usuário final. Essa posição reflete o poder de compra de grandes varejistas e plataformas que podem moldar o comportamento das transportadoras por meio do design de contratos, seleção de rotas e requisitos rigorosos de nível de serviço. O segmento também define o ritmo para a eletrificação de última milha e milha intermediária, porque a densidade de pedidos e a repetição de rotas suportam uma adoção mais rápida de veículos mais limpos e ferramentas de planejamento digital. A manufatura e o setor industrial ficaram em segundo lugar, ajudados pela atividade vinculada ao nearshoring em corredores de produção doméstica que precisam cada vez mais de soluções de transporte de menor emissão. Isso mantém o mercado de logística verde dos Estados Unidos estreitamente ligado a decisões mais amplas sobre fornecimento, posicionamento de estoque e expansão de plantas.

Produtos químicos e materiais perigosos têm projeção de registrar o CAGR mais rápido de 11,74% até 2031, um ponto de crescimento notável para o setor de logística verde dos Estados Unidos. O segmento está se beneficiando de requisitos mais rigorosos de manuseio de transporte e da adequação operacional de veículos de zero emissão em movimentos perigosos controlados de rotas mais curtas, onde a pressão de autonomia é menor. A saúde e os produtos farmacêuticos também estão se beneficiando de expectativas mais rígidas de qualidade da cadeia de frio, o que está impulsionando investimentos em direção a sistemas logísticos mais eficientes e melhor documentados.

Análise Geográfica

O Oeste detinha uma participação de 27,24% em 2025, tornando-o o maior bloco regional no mercado de logística verde dos Estados Unidos. A Califórnia permanece a âncora dessa posição porque suas regras de frota, requisitos de drayage e densa economia de carga criam o maior impulso de política e operacional para uma logística mais limpa. A região também tem uma base de infraestrutura mais forte do que a maioria das outras partes do país, com mais locais de carregamento e abastecimento já mapeados para uso comercial médio e pesado. Os investimentos em carregamento adjacentes a portos e armazéns estão adicionando outra camada de suporte, incluindo o projeto Vernon Hub, inaugurado pela LACI e Prologis em junho de 2026, ao longo de um corredor de carga central[3]Fonte: Los Angeles Cleantech Incubator, "LACI Faz Parceria com a Prologis", LACI, laincubator.org. O Sudoeste permanece estreitamente ligado ao Oeste porque o Texas e os corredores de carga transfronteiriços estão se tornando parte da mesma expansão de logística verde, especialmente onde o abastecimento de hidrogênio pode ser vinculado a grandes nós de demanda de carga.

O Sudeste tem previsão de crescer a um CAGR de 8,61% até 2031, tornando-o a região de crescimento mais rápido na perspectiva de participação do mercado de logística verde dos Estados Unidos. O crescimento lá está sendo apoiado pela diversificação de portos, expansão da produção automotiva e maior demanda de carga cativa em torno de grandes campi industriais. A operação da Hyundai na área de Savannah é importante porque demonstra como a logística movida a hidrogênio pode ser diretamente vinculada às necessidades de carga no nível da planta, em vez de aguardar uma rede pública mais ampla. O Nordeste também permanece significativo porque combina densa demanda de carga com maior pressão de divulgação climática e políticas de zero emissão do que muitas regiões do interior.

O Centro-Oeste ocupa uma posição diferente no mercado de logística verde dos Estados Unidos porque sua base de carga industrial é grande, mas as restrições de utilidade e rede elétrica podem retardar os cronogramas de eletrificação. Mesmo com esse desafio, a região ainda suporta a demanda de logística verde por meio de vias intermodais e ferroviárias que podem reduzir as emissões sem a substituição total da frota de caminhões. A iniciativa RailGreen da Norfolk Southern é relevante aqui porque os nós de carga do Centro-Oeste, como Chicago, permanecem centrais para os fluxos ferroviários nacionais e podem oferecer uma alternativa de menor emissão para embarcadores que buscam reduções verificadas. Em conjunto, o desempenho regional mostra que o mercado de logística verde dos Estados Unidos não está se expandindo por meio de um único modelo uniforme, porque cada geografia está avançando de acordo com sua combinação de regulamentações, infraestrutura e concentração de embarcadores.

Cenário Competitivo

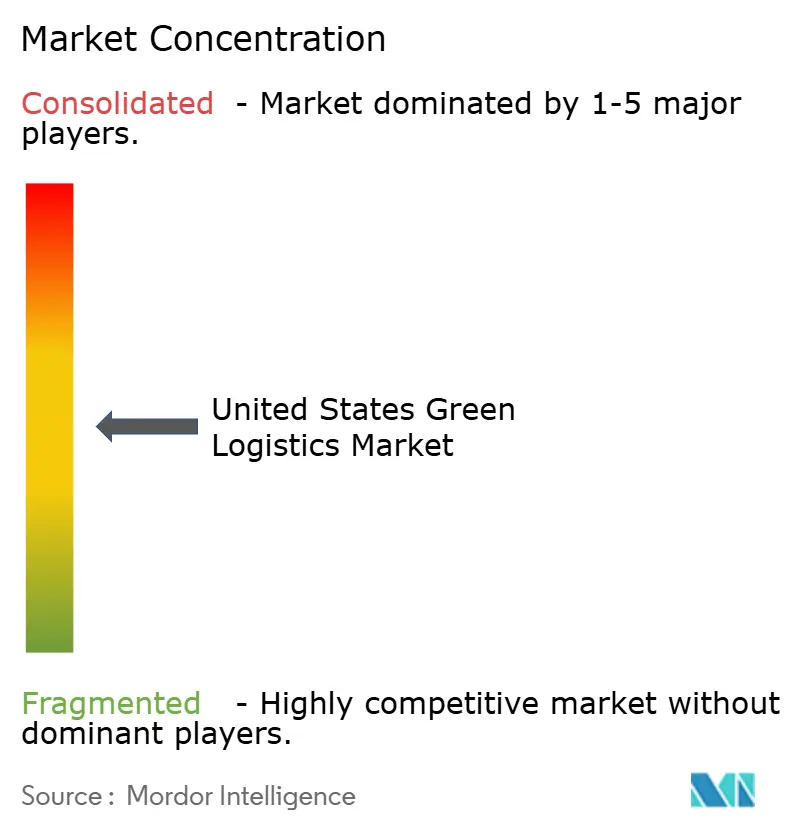

O mercado de logística verde dos Estados Unidos é moderadamente fragmentado, com integradores globais, transportadoras com ativos próprios e prestadores de serviços terceirizados competindo por meio de uma combinação de ativos físicos, ferramentas digitais e capacidade de relatório. Grandes operadores como UPS, FedEx, DHL Group e Amazon Freight têm uma vantagem porque podem financiar atualizações de frota, absorver riscos de projetos piloto e construir sistemas voltados ao cliente que documentam as emissões com mais detalhes. Em 2026, a UPS expandiu a implantação de RFID em sua rede dos Estados Unidos, visando mais de 100 milhões de implementações de sensores, demonstrando como os investimentos em visibilidade estão melhorando tanto as operações quanto a qualidade dos dados no nível de remessa. A Schneider National também ultrapassou 10 milhões de milhas de zero emissão com sua frota Freightliner eCascadia em fevereiro de 2026, fornecendo um claro ponto de prova na execução, e não apenas em metas[4]Fonte: Schneider National, "Schneider Registra Grandes Avanços em Eficiência de Combustível e Progresso de Zero Emissão", Business Wire, businesswire.com. Esses movimentos são importantes porque estabelecem um padrão mais alto para o que os principais clientes agora esperam das transportadoras que atendem ao mercado de logística verde dos Estados Unidos.

Outra área de competição no mercado de logística verde dos Estados Unidos é a camada de software e dados que fica sobre os serviços de transporte e armazenagem. A GXO lançou o GXO IQ em 2025 como uma plataforma de IA para operações logísticas, refletindo como a produtividade de armazéns, o planejamento e a orquestração em tempo real estão se tornando parte da oferta de logística verde. O Planejador de Logística Always On e o programa Lean AI da C.H. Robinson apontam na mesma direção porque combinam redução de custos, melhoria de serviços e eficiência de emissões dentro de um único modelo operacional. Isso cria uma lacuna no meio do mercado, onde muitas transportadoras menores ainda carecem das ferramentas de relatório e sistemas de otimização que os embarcadores maiores esperam cada vez mais.

A descarbonização baseada em parcerias está emergindo como um terceiro modelo competitivo no mercado de logística verde dos Estados Unidos. A colaboração da DSV em abril de 2026 com a Microsoft, United Airlines e Phillips 66 para desbloquear cerca de 11 milhões de galões de combustível de aviação sustentável mostra como as empresas de logística estão usando a aquisição conjunta para escalar opções de menor emissão que seriam mais difíceis de comprar individualmente. A participação da C.H. Robinson no RailGreen demonstra uma abordagem semelhante no transporte ferroviário, onde investimentos verificados em combustível de baixo carbono podem ser traduzidos em valor de redução de emissões voltado ao cliente. À medida que os padrões, a divulgação e o escrutínio dos clientes continuam a aumentar, o mercado de logística verde dos Estados Unidos provavelmente continuará recompensando as transportadoras que conseguem combinar mudanças operacionais críveis com documentação clara e redes de parceiros escaláveis.

Líderes do Setor de Logística Verde dos Estados Unidos

-

UPS

-

FedEx

-

DHL

-

XPO, Inc.

-

GXO Logistics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A DSV, em colaboração com a Microsoft, United Airlines e Phillips 66, desbloqueou cerca de 11 milhões de galões de combustível de aviação sustentável, com expectativa de reduzir as emissões de gases de efeito estufa do ciclo de vida em cerca de 100.000 toneladas em comparação com o combustível de aviação convencional. A estrutura multipartidária demonstra como integradores de logística, companhias aéreas e produtores de combustível podem se coordenar para escalar o combustível de aviação sustentável além do que qualquer comprador individual poderia alcançar.

- Abril de 2026: A Amazon Freight fez parceria com a empresa sueca de transporte de VE Einride para implantar 75 caminhões pesados elétricos a bateria na rede de milha intermediária Relay da Amazon em 5 locais dos Estados Unidos, com projeção de possibilitar até 3 milhões de milhas de carga elétrica anualmente. A parceria marca a extensão da eletrificação da Amazon de vans de entrega de última milha para operações de milha intermediária de Classe 8.

- Janeiro de 2026: A FedEx expandiu o uso de combustível de aviação sustentável misturado para Dallas-Fort Worth e Nova York JFK. Isso marca o quinto grande aeroporto dos EUA implantado pela empresa em 2025. Os acordos firmados fornecem o equivalente a 5 milhões de galões de SAF puro, apoiando operações de carga aérea de menor carbono em todo o país.

- Janeiro de 2026: A CMA CGM e o investidor de infraestrutura dos Estados Unidos Stonepeak anunciaram a formação da United Ports LLC, uma joint venture na qual a Stonepeak investe USD 2,4 bilhões por uma participação minoritária de 25%.

Escopo do Relatório do Mercado de Logística Verde dos Estados Unidos

| Transporte Verde | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição Verde | |

| Serviços de Valor Agregado Verdes e Outros |

| Logística Movida a Energia Elétrica |

| Logística à Base de Biocombustível |

| Logística Movida a Hidrogênio |

| Outros |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Automotivo |

| Saúde e Produtos Farmacêuticos |

| Alimentos e Bebidas |

| Produtos Químicos e Materiais Perigosos |

| Outros |

| Nordeste |

| Sudeste |

| Centro-Oeste |

| Sudoeste |

| Oeste |

| Por Função Logística | Transporte Verde | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição Verde | ||

| Serviços de Valor Agregado Verdes e Outros | ||

| Por Tipo de Combustível/Energia | Logística Movida a Energia Elétrica | |

| Logística à Base de Biocombustível | ||

| Logística Movida a Hidrogênio | ||

| Outros | ||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | |

| Manufatura e Industrial | ||

| Automotivo | ||

| Saúde e Produtos Farmacêuticos | ||

| Alimentos e Bebidas | ||

| Produtos Químicos e Materiais Perigosos | ||

| Outros | ||

| Por Região | Nordeste | |

| Sudeste | ||

| Centro-Oeste | ||

| Sudoeste | ||

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da receita de logística verde nos Estados Unidos?

O mercado de logística verde dos Estados Unidos deve atingir USD 520,91 bilhões até 2031, crescendo de USD 383,41 bilhões em 2026 a um CAGR de 6,32%.

Qual função logística é a maior atualmente?

O transporte verde liderou com uma participação de 56,11% em 2025, tornando-o a base de receita central nas operações atuais.

Qual tipo de combustível está crescendo mais rapidamente na descarbonização do transporte de carga?

A logística movida a hidrogênio tem projeção de crescimento mais rápido, com um CAGR de 13,27% até 2031, mesmo que a logística movida a energia elétrica permaneça o maior segmento atualmente.

Quais setores de clientes estão impulsionando a maior demanda?

O varejo e o comércio eletrônico detinham a maior participação de 31,68% em 2025, enquanto produtos químicos e materiais perigosos têm previsão de expansão mais rápida a um CAGR de 11,74%.

Qual região dos Estados Unidos está liderando a transição?

O Oeste liderou com uma participação de 27,24% em 2025 devido a regras estaduais mais rígidas, eletrificação vinculada a portos e uma pegada de carregamento mais densa.

Por que as ferramentas de software e relatório estão se tornando mais importantes no transporte de carga?

O planejamento liderado por IA, a consolidação de rotas e a documentação de emissões agora afetam tanto os custos quanto a elegibilidade para contratos, razão pela qual empresas como C.H. Robinson, GXO e UPS estão investindo fortemente em plataformas digitais.

Página atualizada pela última vez em: