Tamanho e Participação do Mercado de Benzatina Penicilina G nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

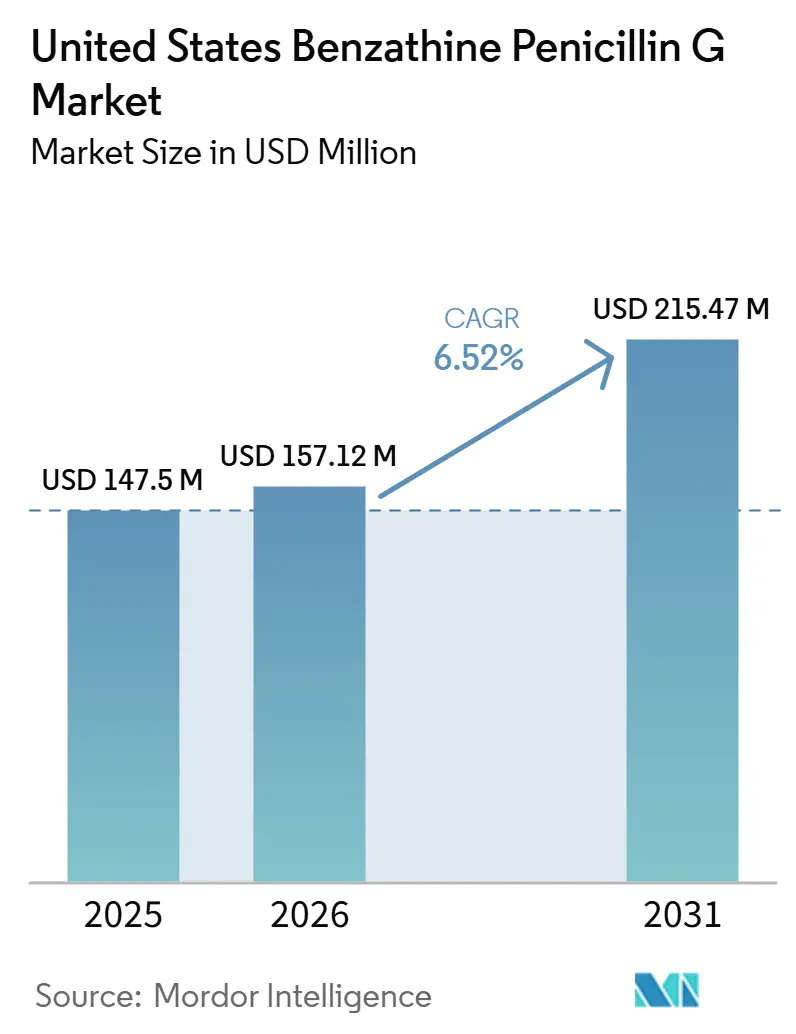

| Tamanho do mercado no ano base (2025) | 147.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 157.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 215.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

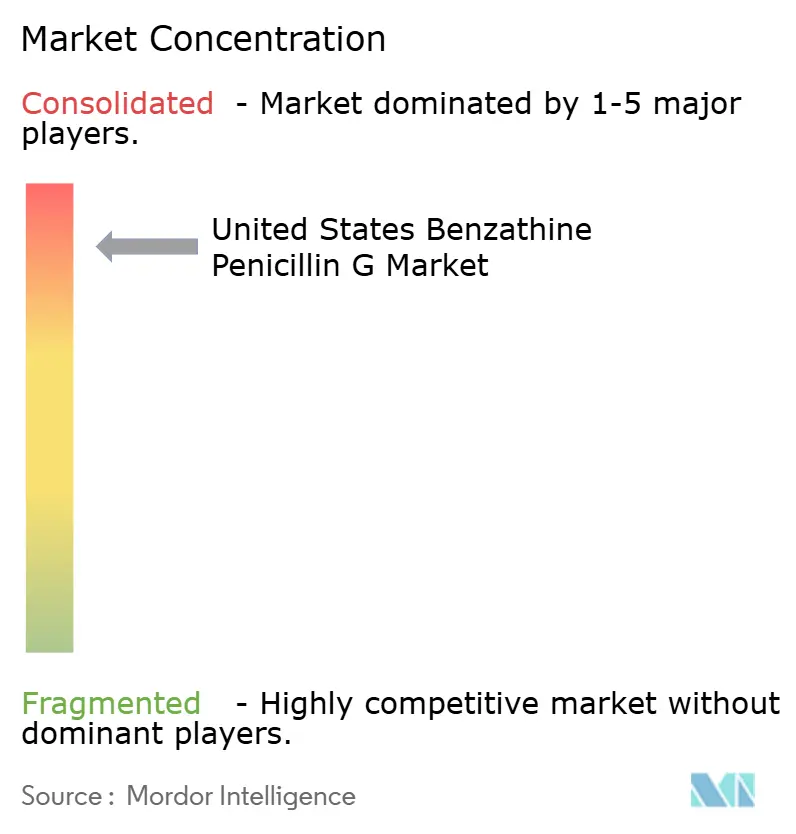

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Benzatina Penicilina G nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Benzatina Penicilina G nos Estados Unidos está projetado em USD 147,5 milhões em 2025, USD 157,12 milhões em 2026, e deve atingir USD 215,47 milhões até 2031, crescendo a um CAGR de 6,52% de 2026 a 2031.

O mercado está sendo moldado pela combinação da demanda por tratamento de sífilis congênita, terapia persistente de sífilis latente em adultos e profilaxia de longa duração para febre reumática, e não por novos lançamentos de produtos ou expansão mais ampla de indicações. A demanda no mercado de benzatina penicilina G nos Estados Unidos é excepcionalmente rígida porque esses casos de uso dependem de uma única terapia injetável estabelecida e não há substituto oral clinicamente aceitável em grupos-chave de pacientes, especialmente durante a gravidez e em contextos de profilaxia de longo prazo. O mercado de benzatina penicilina G nos Estados Unidos também está sendo definido pela confiabilidade do fornecimento, uma vez que escassez recorrente deslocou o comportamento de aquisição em direção a importações temporárias, alocação clínica direta e uma gestão mais rigorosa de saúde pública. Isso tornou o mercado de benzatina penicilina G nos Estados Unidos menos responsivo a mudanças normais de preços ou canais e mais responsivo à carga de casos, urgência de tratamento e disponibilidade de estoque nos estados de maior incidência. O resultado é um mercado onde a oportunidade futura depende menos da expansão do uso e mais da restauração de um fornecimento confiável, da ampliação das fontes qualificadas e do apoio ao acesso em nível de clínica nas regiões com maior necessidade de saúde pública.

Principais Conclusões do Relatório

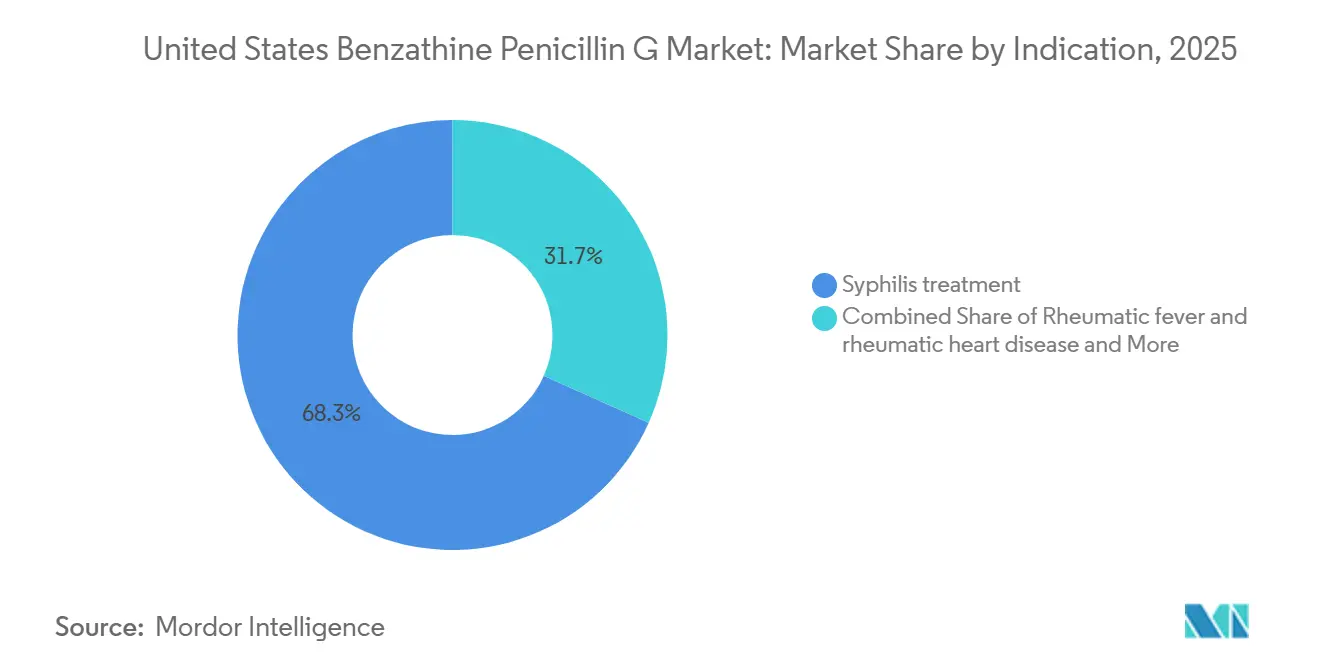

- Por indicação, o tratamento de sífilis deteve 68,31% da participação do mercado de benzatina penicilina G nos Estados Unidos em 2025, enquanto a profilaxia de febre reumática e doença cardíaca reumática está projetada para expandir a um CAGR de 7,38% até 2031.

- Por canal de aquisição, os atacadistas responderam por 45,24% de participação em 2025, enquanto os canais de importação de emergência têm previsão de crescimento a um CAGR de 8,83% até 2031.

- Por apresentação do produto, as seringas pré-preenchidas responderam por 73,24% da participação do tamanho do mercado de benzatina penicilina G nos Estados Unidos em 2025, enquanto o pó e diluente para suspensão tem previsão de avançar a um CAGR de 8,52% até 2031.

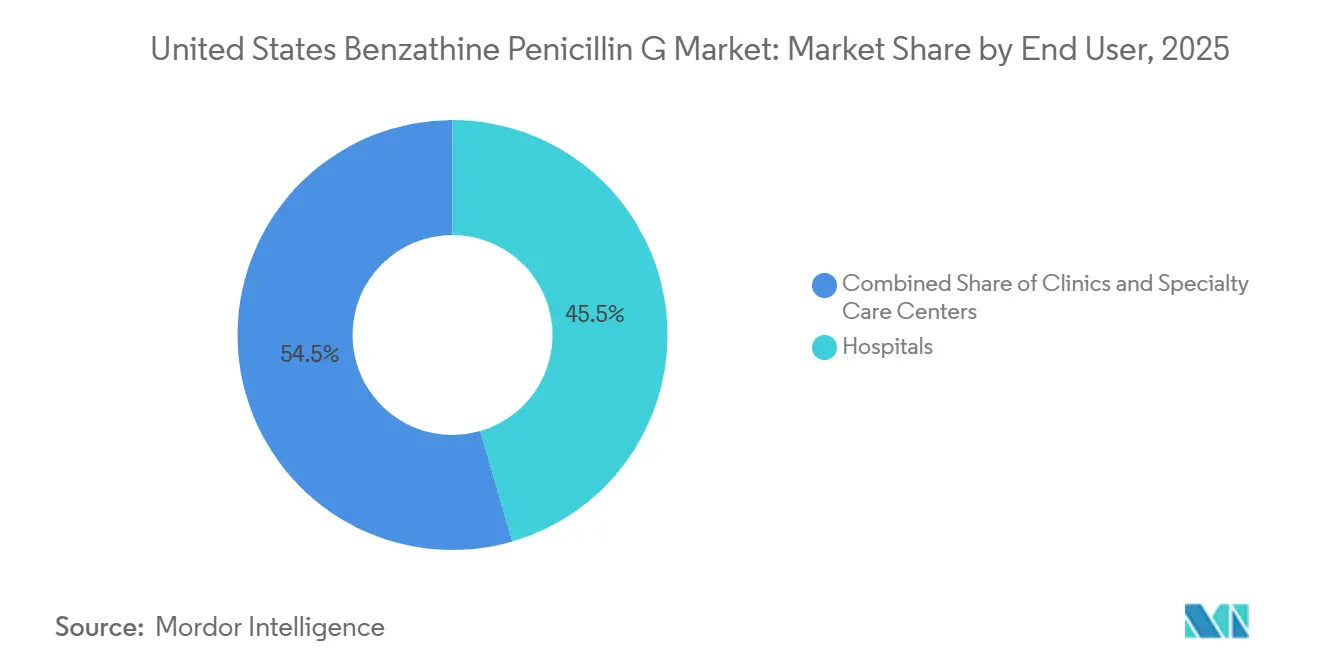

- Por usuário final, os hospitais detiveram 45,52% de participação em 2025, enquanto as clínicas devem registrar o crescimento mais rápido, a um CAGR de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Benzatina Penicilina G nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urgência Crescente no Tratamento de Sífilis Congênita | +2.0% | Sul, Sudoeste, Sudeste dos EUA, maior impacto no TX, AZ, MS, LA, CA | Curto prazo (≤ 2 anos) |

| Carga Persistente de Sífilis em Adultos e Terapia de Latência com Doses Repetidas | +1.5% | Nacional, concentrado em centros urbanos e municípios rurais de alta prevalência | Médio prazo (2-4 anos) |

| Necessidade de Profilaxia de Longa Ação para Febre Reumática | +0.8% | Nacional, com impacto elevado em populações de baixa renda e sem cobertura de seguro adequada | Longo prazo (≥ 4 anos) |

| Vias de Importação Temporária Ampliam a Demanda pelo Formato em Pó | +1.0% | Nacional, com repercussão nas redes de saúde pública em estados afetados pela escassez | Curto prazo (≤ 2 anos) |

| Estocagem Pública de Reserva e Aquisição Direta por Clínicas | +0.5% | Nacional, com ganhos iniciais em estados com programas ativos de licitação de saúde pública | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Urgência Crescente no Tratamento de Sífilis Congênita

A sífilis congênita continua sendo o gatilho de demanda imediata mais evidente no mercado de benzatina penicilina G nos Estados Unidos, pois o CDC relatou quase 4.000 casos em recém-nascidos em 2024 e descreveu esse total como o décimo segundo aumento anual consecutivo e 700% acima dos níveis de 2015[1]Centers for Disease Control and Prevention, "Sexually Transmitted Infections Surveillance, 2024 (Provisional)," CDC STI Statistics, cdc.gov.. O total de casos subestima a demanda por medicamentos porque cada caso confirmado em lactente também pode levar ao tratamento materno, ao tratamento do parceiro e a um acompanhamento pré-natal mais amplo que consome doses adicionais. Isso significa que um evento notificado pode se traduzir em vários ciclos de tratamento em diferentes contextos de cuidado conectados, e não em uma única prescrição isolada. A maior pressão recai sobre os estados do Sul e do Sudoeste, onde a intensidade dos casos já é alta e os programas de saúde pública frequentemente direcionam o fornecimento prioritariamente para pacientes grávidas. Como resultado, qualquer interrupção na fabricação ou alocação atinge os pacientes mais urgentes rapidamente e mantém o mercado de benzatina penicilina G nos Estados Unidos estreitamente vinculado à capacidade de atenção materno-neonatal.

Carga Persistente de Sífilis em Adultos e Terapia de Latência com Doses Repetidas

A carga de sífilis em adultos ainda sustenta uma demanda de base ampla no mercado de benzatina penicilina G nos Estados Unidos, mesmo que a sífilis primária e secundária tenha diminuído em 2024 em relação ao ano anterior. A intensidade do tratamento importa mais do que os números de casos em destaque, pois a doença latente e latente tardia requer três doses semanais de 2,4 milhões de unidades, o que cria um volume muito maior por paciente do que a infecção em estágio inicial. Esse padrão de dosagem transforma os casos latentes em um forte impulsionador de volume que pode permanecer oculto quando os planejadores se concentram apenas nas infecções incidentes notificadas. A demanda também se move pelo sistema mais lentamente do que no caso de cuidados sintomáticos agudos, o que pode deixar o planejamento de estoque desalinhado com as necessidades reais de reabastecimento. Esse atraso ajuda a sustentar condições de escassez e mantém o mercado de benzatina penicilina G nos Estados Unidos exposto a pressões repetidas mesmo quando os indicadores de IST mais visíveis parecem melhorar.

Necessidade de Profilaxia de Longa Ação para Febre Reumática

A profilaxia da febre reumática e da cardiopatia reumática representa uma parcela menor da demanda atual, mas é um dos suportes mais duradouros para o mercado de benzatina penicilina G nos Estados Unidos. A OMS atualizou suas diretrizes em 2024 e continuou a apoiar a benzatina penicilina G intramuscular como a abordagem de profilaxia secundária preferida para pacientes elegíveis que necessitam de proteção de longa duração contra recorrências[2]World Heart Federation, "Um Marco Global, a OMS Lança Novas Diretrizes para Combater a Cardiopatia Reumática," World Heart Federation, world-heart-federation.org.. A base de evidências de suporte permaneceu sólida, com uma redução de 14 vezes na recorrência para a terapia intramuscular em comparação com os regimes orais. Isso é relevante nos Estados Unidos porque existe um grupo pequeno, mas real, de pacientes em comunidades carentes, incluindo grupos indígenas e populações de imigrantes recentes, onde a profilaxia de longa duração não pode ser facilmente adiada. Cada paciente recém-retido acrescenta injeções recorrentes ao longo de vários anos, o que confere a essa indicação um perfil de demanda mais estável do que o tratamento de infecções sexualmente transmissíveis impulsionado por surtos.

Vias de Importação Temporária Ampliam a Demanda pelo Formato em Pó

As autorizações de importação temporária mudaram o funcionamento do mercado de benzatina penicilina G nos Estados Unidos durante os períodos de escassez, pois a FDA abriu o acesso à Extencilline da França em janeiro de 2024 e à Lentocilin de Portugal em julho de 2024. Ambos os produtos chegaram como pó e diluente para suspensão, e não como as seringas pré-preenchidas que muitos prestadores de serviços de saúde dos EUA utilizavam há anos. Essa diferença obrigou as equipes clínicas a adotar fluxos de trabalho de reconstituição, mas também ampliou a base prática de fornecimento quando o estoque doméstico não conseguia atender à demanda. Clínicas de saúde pública e centros especializados se adaptaram mais rapidamente porque já atendiam pacientes de maior complexidade e contavam com equipes capazes de absorver novas etapas de preparação. Isso conferiu aos formatos em pó um lugar mais duradouro no mercado de benzatina penicilina G nos Estados Unidos e sustentou a adoção contínua além da primeira fase de resposta de emergência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento Doméstico de Fonte Única e Risco Prolongado de Escassez | -1.2% | Nacional, mais agudo nos estados do Sul e Sudoeste de alta demanda | Curto prazo (≤ 2 anos) |

| Fabricação de Injetáveis Estéreis e Complexidade da Cadeia de Frio | -0.8% | Nacional, barreiras à fabricação por novos entrantes desproporcionalmente maiores em cadeias de suprimento rurais | Longo prazo (≥ 4 anos) |

| Fluxo de Trabalho de Reconstituição em Pó Retarda a Adoção do Produto Importado | -0.4% | Nacional, concentrado em clínicas ambulatoriais e unidades de saúde rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Doméstico de Fonte Única e Risco Prolongado de Escassez

A maior restrição ao mercado de benzatina penicilina G nos Estados Unidos é a dependência contínua de um único fabricante doméstico aprovado pela FDA. A subsidiária King Pharmaceuticals da Pfizer permaneceu como a única fonte doméstica aprovada, o que deixou todo o mercado exposto quando os ciclos de escassez persistiram após abril de 2023 e quando o recall de julho de 2025 retirou lotes críticos de seringas pré-preenchidas de circulação. A atualização da Pfizer de janeiro de 2026 ainda mostrava alocação no nível do atacadista e recuperação atrasada para as principais apresentações, e atualizações posteriores estenderam as expectativas de recuperação para 2027. O padrão mais amplo de escassez de injetáveis estéreis também importa, pois falhas de qualidade e margens limitadas têm perturbado repetidamente medicamentos injetáveis de baixo custo em todo o sistema de saúde. Isso deixa o mercado de benzatina penicilina G nos Estados Unidos em uma posição em que a necessidade médica existe, mas o volume tratável ainda depende de uma única cadeia de suprimento capaz de operar sem interrupções.

Fabricação de Injetáveis Estéreis e Complexidade da Cadeia de Frio

A benzatina penicilina G continua sendo difícil de fabricar em escala porque combina processamento estéril especializado com exigentes expectativas de controle de qualidade. O produto deve atender a rigorosas características de partícula e suspensão, passar por etapas de envase asséptico e manter a integridade ao longo do manuseio e distribuição refrigerados. Esses requisitos reduzem a lista de fabricantes capazes de avançar da capacidade química para um fornecimento confiável de dose acabada para o mercado de benzatina penicilina G nos Estados Unidos. A carga de conformidade também está aumentando, pois expectativas atualizadas de controle de contaminação se aplicam a fornecedores internacionais que possam querer atender às escassezes nos EUA. Mesmo quando as importações temporárias são permitidas, a combinação de esterilidade, validação, embalagem e execução da cadeia de frio retarda o aumento de escala e mantém a capacidade de substituição limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Sífilis Impulsiona o Volume, Profilaxia Remodela o Mix de Longo Prazo

O tratamento da sífilis respondeu por 68,31% da participação em 2025, mantendo-o firmemente no centro do mercado de benzatina penicilina G nos Estados Unidos. Essa posição reflete a escala contínua da necessidade de tratamento da sífilis congênita e adulta, com o CDC reportando quase 4.000 casos de sífilis congênita em 2024 e pressão nacional contínua relacionada a infecções sexualmente transmissíveis. A sífilis também apresenta alta urgência clínica, pois o tratamento não pode ser facilmente adiado na gestação e a infecção latente frequentemente requer terapia com múltiplas doses. As demais categorias de indicação permanecem menores, mas ainda são medicamente necessárias e não se comportam como demanda discricionária.

A profilaxia da febre reumática e da cardiopatia reumática está projetada para crescer a uma CAGR de 7,38% no período de 2026 a 2031, tornando-a a indicação de expansão mais rápida no mercado de benzatina penicilina G nos Estados Unidos. As diretrizes da OMS de 2024 reforçaram a profilaxia intramuscular como a abordagem preferida de longo prazo e uma forte vantagem de redução de recorrência em relação à terapia oral. Esse segmento cresce de forma diferente da sífilis, pois os pacientes podem permanecer em terapia por anos e necessitam de injeções repetidas em intervalos regulares. Esse padrão de longa duração significa que o início do tratamento em novos pacientes continua a impulsionar a demanda, mesmo que o crescimento dos casos de sífilis se torne menos acentuado ao longo do tempo.

Por Apresentação do Produto: Seringas Pré-preenchidas Lideram, Mas Formatos em Pó Ganham Terreno

As seringas pré-preenchidas capturaram 73,24% de participação em 2025 e permaneceram como a apresentação dominante no mercado de benzatina penicilina G nos Estados Unidos. Sua liderança veio da familiaridade dos prestadores, da administração mais rápida e da menor carga de preparação em ambientes clínicos movimentados. Essa vantagem foi enfraquecida pelo recall de 2025, que removeu lotes importantes de seringas pré-preenchidas e expôs o risco de depender excessivamente de um único formato e de uma única fonte doméstica. O período de recall também levou mais prestadores a reavaliar sua disposição de usar formatos que exigem reconstituição, caso isso significasse garantir um fornecimento confiável.

O pó e diluente para suspensão está projetado para crescer a um CAGR de 8,52% no período 2026-2031, tornando-o o segmento de produto de crescimento mais rápido. A discricionariedade de fiscalização da FDA trouxe a Extencilline e a Lentocilin ao país nesse formato, criando um caminho prático de fornecimento que não existia antes de 2024. À medida que os locais de saúde pública de alto volume ganham mais familiaridade com a reconstituição, a penalidade do fluxo de trabalho se torna mais fácil de gerenciar. Isso sustenta uma diversificação duradoura de formatos no mercado de benzatina penicilina G nos Estados Unidos mesmo após o retorno de parte do fornecimento doméstico de seringas.

Por Usuário Final: Hospitais Ancoram a Demanda Atual, Clínicas Expandem Mais Rapidamente

Os hospitais detiveram 45,52% de participação em 2025, mantendo-os como o maior grupo de usuários finais no mercado de benzatina penicilina G nos Estados Unidos. Eles permanecem centrais porque o tratamento de sífilis congênita em neonatos, o cuidado materno de alto risco e as infecções estreptocócicas graves frequentemente passam por equipes vinculadas a hospitais. As orientações do CDC e da Pfizer durante os períodos de escassez também direcionaram os produtos mais limitados para os pacientes mais urgentes, o que reforçou a importância dos hospitais nas decisões de alocação. Os centros especializados ainda representam um canal relevante, especialmente para o cuidado de IST e profilaxia de longo prazo, mesmo que parte de seus volumes esteja fora da visibilidade comercial padrão.

As clínicas estão projetadas para crescer a um CAGR de 7,25% no período 2026-2031, o ritmo mais rápido entre os usuários finais. Os programas estaduais de saúde pública têm cada vez mais direcionado o fornecimento para ambientes ambulatoriais a fim de melhorar o acesso em comunidades de alta carga e preservar o estoque hospitalar para os casos mais agudos. A cobertura do Medicaid para produtos importados também tornou as clínicas mais capazes de tratar pacientes durante as escassezes domésticas, especialmente onde foram introduzidas orientações formais de faturamento. Isso sustenta uma mudança gradual de canal no mercado de benzatina penicilina G nos Estados Unidos em direção ao tratamento ambulatorial em regiões com forte presença de saúde pública.

Por Canal de Aquisição: Atacadistas Permanecem os Maiores, Importações de Emergência Tornam-se Estruturais

A aquisição por atacadistas respondeu por 45,24% de participação em 2025, tornando-o o maior canal formal no mercado de benzatina penicilina G nos Estados Unidos. Essa liderança reflete a rota de longa data pela qual a Bicillin L-A chegava a hospitais e farmácias antes que a escassez se aprofundasse. Durante o período de recall, no entanto, o fluxo pelo atacadista tornou-se mais restrito porque o produto permaneceu em alocação e os clientes frequentemente eram instruídos a esgotar a disponibilidade local antes de buscar solicitações diretas[3]Pfizer Hospital US, "Availability Update for Bicillin L-A, August 21, 2025," Pfizer, pfizerhospitalus.com.. Isso significa que o canal permaneceu grande em estrutura, mas operou mais como uma ferramenta de distribuição controlada do que como uma via de mercado aberto normal.

Os canais de importação de emergência têm previsão de expansão a um CAGR de 8,83% no período 2026-2031, a taxa mais rápida entre as rotas de aquisição. Esse crescimento sugere que o mercado de benzatina penicilina G nos Estados Unidos avançou além de uma resposta de escassez de curta duração e entrou em um modelo de acesso multifonte mais permanente. Uma vez que estados, clínicas e sistemas de saúde estabelecem códigos de faturamento, acordos de fornecimento e fluxos de trabalho clínicos em torno de produtos importados, esses sistemas tendem a permanecer ativos mesmo após a melhora da disponibilidade doméstica. A contratação institucional direta também está ganhando relevância porque grandes prestadores aprenderam que a alocação atacadista padrão pode não cobrir totalmente a demanda de tratamento não discricionário.

Análise Geográfica

A maior concentração de demanda no mercado de benzatina penicilina G nos Estados Unidos está no Sul e no Sudoeste, pois as taxas e contagens de casos de sífilis congênita permanecem mais altas nesses estados. As tabelas estaduais do CDC mostraram o Texas com 930 casos de sífilis congênita, o Arizona com 233, a Califórnia com 512 e a Louisiana com 109, enquanto o Mississippi, o Arizona e o Texas registraram taxas muito acima do nível nacional. Esses números explicam por que os sistemas de saúde pública do Sul e do Sudoeste tornaram-se usuários iniciais de importações de emergência e alocação direcionada a clínicas. Esses estados carregam tanto alta urgência de tratamento quanto alta pressão operacional, pois pacientes grávidas e recém-nascidos não podem ser facilmente transferidos para terapias alternativas. Na prática, isso torna o mercado de benzatina penicilina G nos Estados Unidos mais sensível a decisões de política e fornecimento em um punhado de jurisdições de alta carga.

O Oeste dos Estados Unidos tem um perfil de demanda diferente, mas igualmente importante, dentro do mercado de benzatina penicilina G nos Estados Unidos. A Califórnia combina alto volume absoluto com resposta estadual ativa, enquanto Nevada e Novo México mostram taxas elevadas que apontam para lacunas persistentes no acesso ao cuidado pré-natal, e não simplesmente para efeitos de tamanho populacional. O Departamento de Saúde Pública da Califórnia emitiu orientações detalhadas sobre escassez e recall em 2025 e direcionou medidas de conservação para pacientes grávidas enquanto apoiava redes de distribuição de produtos importados. Esse tipo de resposta estruturada importa porque oferece aos prestadores um caminho mais claro para triagem, faturamento e substituição de produtos durante choques de fornecimento. Os estados do Oeste, portanto, desempenham um papel desproporcional na definição de padrões práticos de acesso quando as escassezes se intensificam.

Os estados do Nordeste e do Meio-Oeste carregam cargas de casos absolutas menores, mas ainda enfrentam riscos significativos porque a interrupção do fornecimento em um mercado de fonte única afeta todas as regiões. Seu mix de demanda frequentemente se inclina mais para o cuidado centrado em hospitais e acompanhamento especializado, incluindo pacientes em profilaxia de longa duração para febre reumática que necessitam de continuidade e não de tratamento único. Maryland, Illinois e Ohio ainda registraram cargas notáveis de sífilis congênita nas tabelas do CDC, o que significa que regiões de menor volume não podem ser tratadas como isoladas da crise. À medida que a recuperação doméstica se estende até o final de 2026 e 2027, a infraestrutura de aquisição importada provavelmente permanecerá relevante em nível nacional, em vez de desaparecer após a estabilização dos estados de maior carga.

Cenário Competitivo

O mercado de benzatina penicilina G nos Estados Unidos é altamente concentrado porque a Pfizer, por meio da King Pharmaceuticals, permanece como o único fabricante doméstico aprovado pela FDA de suspensão injetável de benzatina penicilina G. Essa posição tornou a continuidade do fornecimento mais importante do que a concorrência de marcas, uma vez que qualquer problema de qualidade ou lacuna de produção em uma empresa rapidamente se torna um problema de acesso em nível nacional. O recall voluntário de julho de 2025 de múltiplos lotes de Bicillin L-A mostrou com que rapidez esse risco pode se converter em racionamento clínico e cronogramas de recuperação prolongados. A atualização de disponibilidade da Pfizer de janeiro de 2026 confirmou então que a alocação permanecia em vigor para as principais apresentações, o que manteve o quadro de fornecimento apertado até 2026. Nesse contexto, a posição competitiva é medida menos pelo alcance de marketing e mais pela capacidade de um fornecedor de entregar produto estéril utilizável em escala.

A concorrência de importados temporários entrou no mercado de benzatina penicilina G nos Estados Unidos por meio de discricionariedade regulatória, e não por meio da aprovação doméstica padrão de genéricos. Os Laboratoires Delbert obtiveram acesso para a Extencilline em janeiro de 2024, criando o primeiro suporte externo significativo de fornecimento durante a escassez doméstica. Os Laboratórios Atral seguiram com a Lentocilin em julho de 2024, e essa autorização estendeu o conjunto de doses importadas disponíveis até 2026. Essas empresas competem menos por participação formal e mais por disponibilidade, formato e velocidade de implantação sob condições de escassez. Sua presença ainda mudou a estrutura do mercado porque os sistemas de saúde pública agora têm experiência operacional com fornecimento não doméstico.

O espaço remanescente no mercado de benzatina penicilina G nos Estados Unidos reside na entrada doméstica de dose acabada genérica, mas as barreiras são altas. Um potencial entrante precisaria de mais do que expertise em química de penicilina, pois a capacidade de envase estéril, o controle de contaminação, a conformidade regulatória e a execução confiável da cadeia de frio são todos relevantes no nível do produto acabado. É por isso que a capacidade global de insumo farmacêutico ativo de antibióticos ainda não se traduziu em uma onda visível de entrantes de dose acabada nos EUA. Até que isso mude, a estrutura competitiva permanecerá estreita, e os fornecedores importados de contingência continuarão a importar sempre que a produção doméstica ficar aquém da necessidade de saúde pública.

Líderes do Setor de Benzatina Penicilina G nos Estados Unidos

-

Pfizer Inc.

-

Laboratoires Delbert

-

Laboratórios Atral

-

Provepharm

-

Biopharma S.r.l.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A King Pharmaceuticals (subsidiária da Pfizer) estendeu a próxima entrega das apresentações de seringas pré-preenchidas de 1,2 milhão e 2,4 milhões de unidades para outubro de 2026, com a recuperação total antecipada postergada para o quarto trimestre de 2027, prolongando ainda mais uma das escassezes de medicamentos críticos de maior duração na história recente dos EUA e sustentando a demanda por alternativas importadas ao longo do período de previsão.

- Janeiro de 2026: A Pfizer confirma a continuação da alocação no atacado. A atualização de disponibilidade da Pfizer de 21 de janeiro de 2026 confirmou que as seringas pré-preenchidas de Bicillin L-A permanecem em alocação no nível do atacadista, com a próxima entrega estimada para as apresentações pediátricas de 600.000 unidades em dezembro de 2026 e recuperação no quarto trimestre de 2026, um cronograma que efetivamente mantém as apresentações pediátricas em restrição crônica durante a maior parte de 2026.

Escopo do Relatório do Mercado de Benzatina Penicilina G nos Estados Unidos

De acordo com o escopo do relatório, a benzatina penicilina G é uma forma de ação prolongada do antibiótico penicilina utilizada para tratar infecções bacterianas. É um antibiótico do grupo das penicilinas administrado por injeção intramuscular e proporciona liberação sustentada e em baixo nível de penicilina na corrente sanguínea, tornando-o eficaz para tratar condições como sífilis, febre reumática e infecções estreptocócicas.

A segmentação do mercado de benzatina penicilina G nos Estados Unidos por indicação inclui o tratamento de sífilis, profilaxia para febre reumática e doença cardíaca reumática, tratamento de infecções por Estreptococo do Grupo A e outras indicações médicas. Por apresentação do produto, o mercado é segmentado em seringas pré-preenchidas e pó com diluente para suspensão. Por usuário final, a segmentação inclui hospitais, clínicas e centros de atenção especializada. Por canal de aquisição, o mercado é segmentado em aquisição por atacadista, licitações de saúde pública estadual e local, canais de importação de emergência e contratos diretos com instituições. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Tratamento de sífilis |

| Profilaxia de febre reumática e doença cardíaca reumática |

| Infecções por Estreptococo do Grupo A |

| Outras Indicações |

| Seringa pré-preenchida |

| Pó e diluente para suspensão |

| Hospitais |

| Clínicas |

| Centros de Atenção Especializada |

| Aquisição por atacadista |

| Licitações de saúde pública estadual e local |

| Canais de importação de emergência |

| Contratação institucional direta |

| Por Indicação | Tratamento de sífilis |

| Profilaxia de febre reumática e doença cardíaca reumática | |

| Infecções por Estreptococo do Grupo A | |

| Outras Indicações | |

| Por Apresentação do Produto | Seringa pré-preenchida |

| Pó e diluente para suspensão | |

| Por Usuário Final | Hospitais |

| Clínicas | |

| Centros de Atenção Especializada | |

| Por Canal de Aquisição | Aquisição por atacadista |

| Licitações de saúde pública estadual e local | |

| Canais de importação de emergência | |

| Contratação institucional direta |

Principais Perguntas Respondidas no Relatório

O que está impulsionando a demanda por benzatina penicilina G nos Estados Unidos?

A demanda está sendo impulsionada pelo tratamento de sífilis congênita, pela terapia persistente de sífilis latente em adultos e pela profilaxia de longa duração para febre reumática. O mercado foi avaliado em USD 147,50 milhões em 2025 e está projetado para atingir USD 215,47 milhões até 2031 a um CAGR de 6,52%.

Qual indicação responde pela maior participação de uso nos Estados Unidos?

O tratamento de sífilis liderou com 68,31% de participação em 2025. Sua escala reflete tanto as necessidades de tratamento materno quanto de adultos e a carga de múltiplas doses da doença latente.

Por que as importações de emergência estão se tornando mais importantes para o fornecimento?

As importações de emergência estão se tornando mais importantes porque o mercado doméstico depende de um único fabricante aprovado pela FDA e escassezes repetidas mantiveram o fornecimento restrito. Esse canal está projetado para crescer a um CAGR de 8,83% até 2031.

Qual formato de produto está crescendo mais rapidamente?

O pó e diluente para suspensão é o formato de crescimento mais rápido, a um CAGR de 8,52% até 2031. O crescimento está vinculado a produtos importados da França e de Portugal que entraram durante o período de escassez.

Quais ambientes de cuidado utilizam mais benzatina penicilina G?

Os hospitais detiveram a maior participação de usuários finais, com 45,52% em 2025, porque o tratamento neonatal, o cuidado de gravidez de alto risco e as infecções graves frequentemente passam por equipes vinculadas a hospitais.

Por que a profilaxia de febre reumática é importante mesmo sendo um segmento menor atualmente?

É a indicação de crescimento mais rápido, a um CAGR de 7,38% até 2031, porque os pacientes frequentemente permanecem em terapia por anos e necessitam de injeções repetidas. Isso cria uma demanda recorrente estável mesmo quando as tendências de casos de IST flutuam.

Página atualizada pela última vez em: