Tamanho e Participação do Mercado de Aminofilina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 323.7 Milhões de dólares |

| Tamanho do Mercado (2031) | 363.03 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

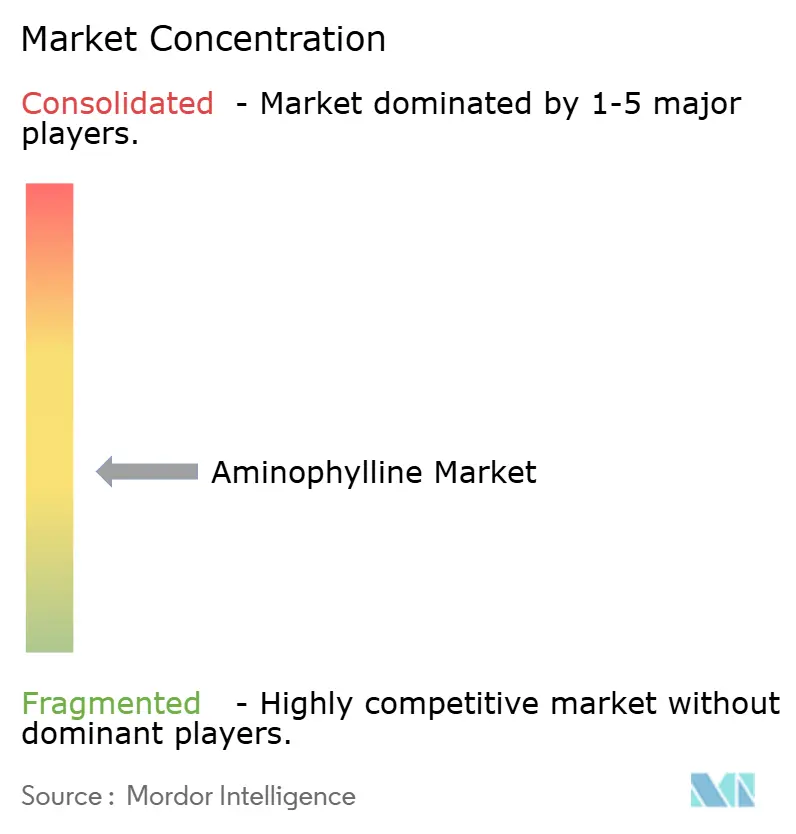

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aminofilina pela Mordor Intelligence

O tamanho do mercado de aminofilina foi avaliado em USD 316,36 milhões em 2025 e estima-se que cresça de USD 323,7 milhões em 2026 para atingir USD 363,03 milhões até 2031, a uma CAGR de 2,32% durante o período de previsão (2026-2031). O perfil de crescimento reflete uma demanda estável por este broncodilatador consolidado há muito tempo, particularmente em sistemas de saúde sensíveis a custos que priorizam terapias respiratórias comprovadas em detrimento de novos medicamentos premium. A América do Norte domina a receita porque as vias de manejo de cuidados neonatais e DPOC ainda incorporam metilxantinas, enquanto a Ásia-Pacífico registra a expansão mais forte à medida que o acesso à saúde se amplia e a prevalência de doenças respiratórias aumenta. As formas farmacêuticas orais sustentam a maior parte das prescrições devido à conveniência para o paciente, embora os produtos injetáveis estejam crescendo mais rapidamente em hospitais onde a broncodilatação rápida é necessária. A DPOC continua sendo a principal indicação, mas a apneia infantil contribui com uma parcela desproporcional do volume incremental devido à contínua expansão das UTIs Neonatais e dados clínicos favoráveis. O impulso da dispensação digital e da teleprescrição ampliam ainda mais o acesso, posicionando a aminofilina como uma opção prática para a continuidade da terapia de longo prazo em diferentes geografias.

Principais Conclusões do Relatório

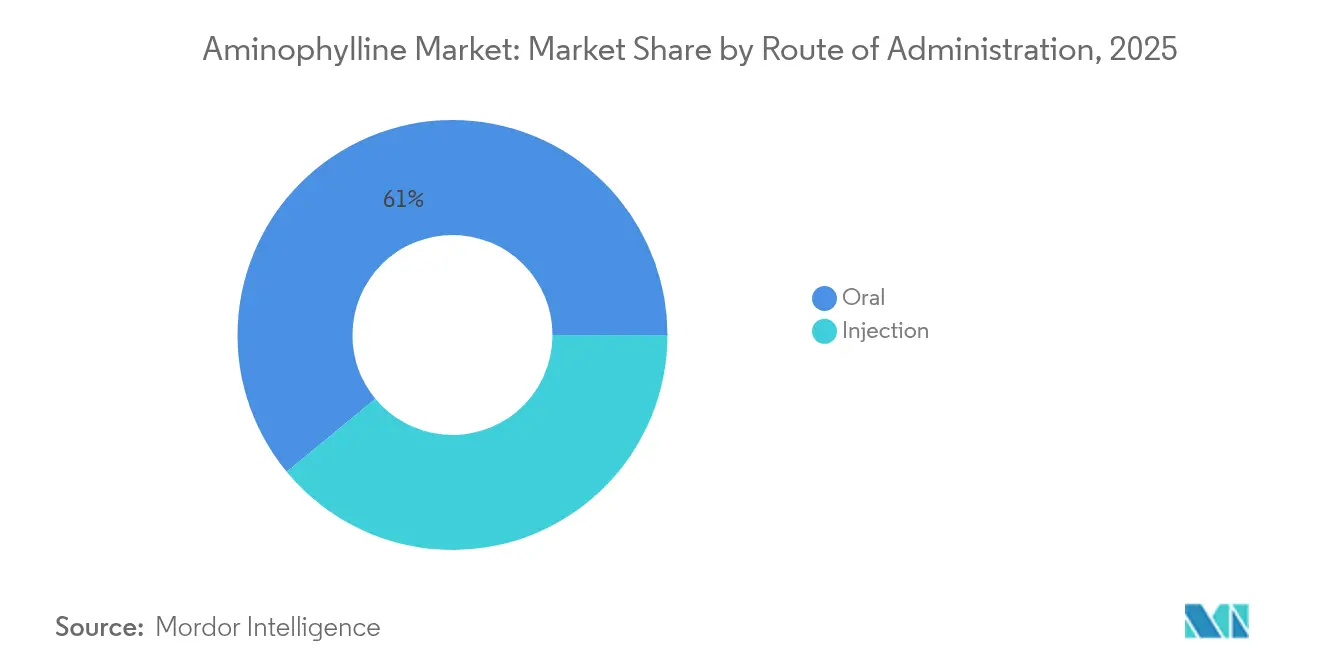

- Por via de administração, os produtos orais representaram 60,98% da participação do mercado de aminofilina em 2025; os injetáveis devem se expandir a uma CAGR de 4,52% até 2031.

- Por forma farmacêutica, os comprimidos lideraram com 54,03% de participação na receita em 2025, enquanto as soluções devem crescer a uma CAGR de 5,67% entre 2026-2031.

- Por aplicação, a DPOC capturou 44,78% do tamanho do mercado de aminofilina em 2025, e a apneia infantil avança a uma CAGR de 6,55% até 2031.

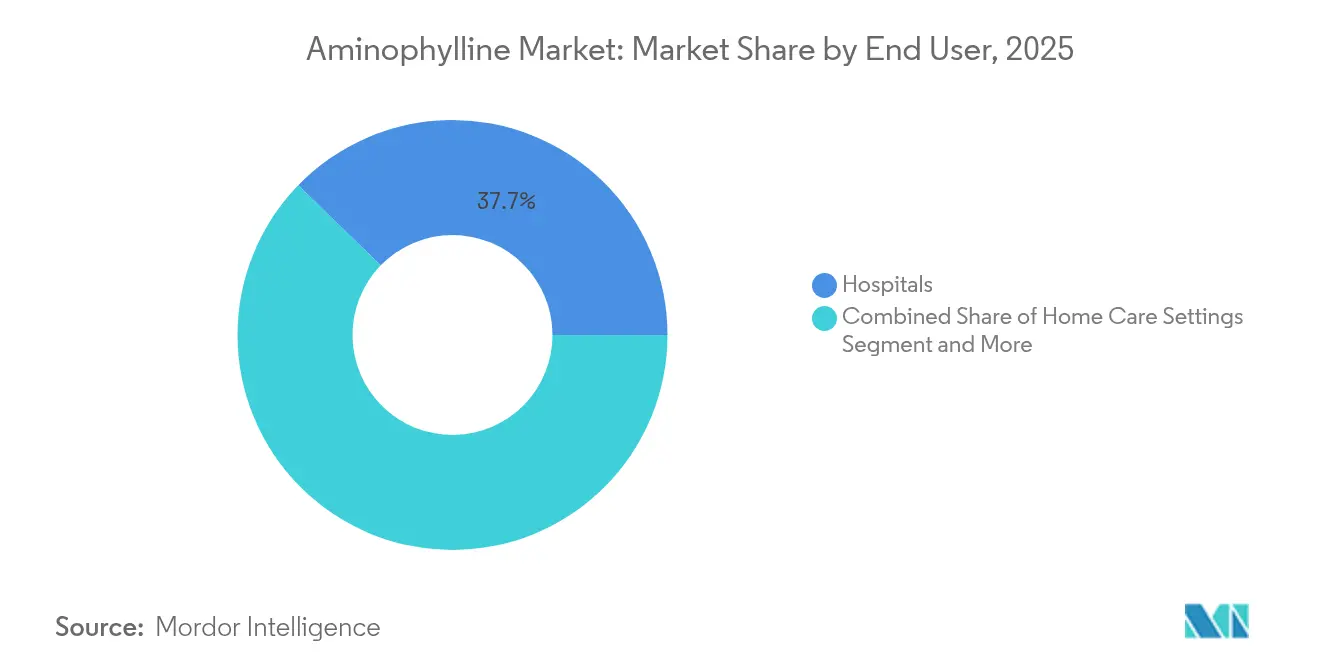

- Por usuário final, os hospitais representaram 37,74% da participação do mercado de aminofilina em 2025; os ambientes de cuidados domiciliares exibem a CAGR projetada mais alta, de 6,28%, até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 46,31% da participação em 2025, enquanto as farmácias online crescem a uma CAGR de 7,44% ao longo do horizonte de previsão.

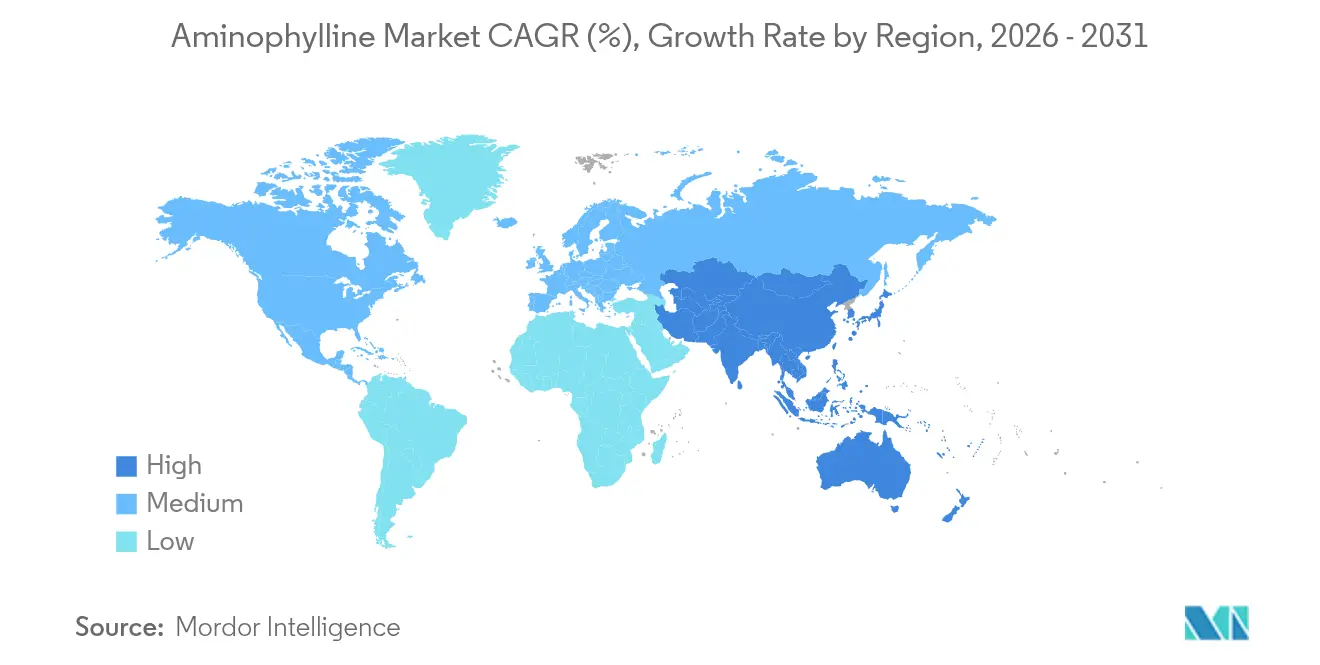

- Por geografia, a América do Norte contribuiu com 37,29% da receita de 2025; espera-se que a Ásia-Pacífico suba a uma CAGR de 6,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aminofilina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças respiratórias crônicas | +0.8% | Global, mais forte na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Vantagem de preço em relação aos novos broncodilatadores | +1.2% | Índia, China, Brasil | Médio prazo (2-4 anos) |

| Adoção crescente na estimulação respiratória neonatal | +0.9% | Economias desenvolvidas com UTIs Neonatais avançadas | Médio prazo (2-4 anos) |

| Diversificação do fornecimento de IFA em mercados emergentes | +0.7% | Núcleo da Ásia-Pacífico, com extensão para a América Latina | Longo prazo (≥ 4 anos) |

| Integração em inaladores combinados | +0.6% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Crescimento dos volumes de teleprescrição | +0.4% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na prevalência de doenças respiratórias crônicas

Os casos globais de DPOC superam 16 milhões de adultos apenas nos Estados Unidos, sustentando uma demanda consistente por broncodilatadores de custo-efetivo como a aminofilina. O envelhecimento demográfico nos países de alta renda aumenta a suscetibilidade à obstrução crônica das vias aéreas, enquanto a morbidade impulsionada pela poluição em metrópoles eleva o número de pacientes na Ásia-Pacífico. O longo histórico clínico do medicamento e sua disponibilidade multifonte o tornam uma alternativa viável quando os pacientes não toleram ou não podem pagar pelos novos inaladores de terapia dupla ou tripla. Os ministérios da saúde em economias emergentes frequentemente determinam a inclusão de genéricos essenciais nos formulários para conter os custos de tratamento, reforçando assim a adoção da aminofilina. Esses fatores epidemiológicos e econômicos convergentes fornecem uma base de volume duradoura que estabiliza o mercado global de aminofilina.

Vantagem de preço em relação aos novos broncodilatadores

Auditorias de referência de aquisição mostram que a aminofilina genérica pode ter preço mais de 70% abaixo dos agentes respiratórios patenteados, uma diferença que é decisiva para os pagadores que gerenciam orçamentos restritos[1]Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Análise de Novos Mercados de Genéricos," hhs.gov. Retiradas recentes de inaladores de alto preço levaram as seguradoras a direcionar os prescritores para terapias de menor custo a fim de manter o acesso. Os contratos de farmácias hospitalares e de compras em grupo favorecem cada vez mais fornecedores que oferecem volumes garantidos a preços previsíveis, posicionando os fabricantes de aminofilina com redes de produção diversificadas para vencer licitações. As economias resultantes liberam capacidade para que os sistemas de saúde financiem diagnósticos e programas preventivos, reforçando o valor percebido do medicamento.

Adoção crescente na estimulação respiratória neonatal

As UTIs Neonatais administram rotineiramente aminofilina a bebês prematuros com apneia central, alcançando taxas de eficácia de 80-85% na redução de episódios e na diminuição da dependência de ventiladores[2]Amir-Mohammad Armanian et al., "Aminofilina Profilática para Prevenção de Apneia," iranrccmj.org. Os clínicos observam propriedades renoprotetoras auxiliares que ampliam a utilidade além do suporte respiratório, aumentando o apelo entre os neonatologistas. A expansão da capacidade das unidades neonatais em países de renda média amplia a demanda, especialmente onde o citrato de cafeína é indisponível ou inacessível economicamente. O perfil de segurança estabelecido do medicamento e décadas de experiência em dosagem reduzem as barreiras de adoção, sustentando crescimento de volume de dois dígitos neste subsegmento.

Diversificação do fornecimento de IFA em mercados emergentes

Novos reatores multiuso totalizando 3.773 m³ comissionados pela WuXi STA em 2024 ampliam a produção global de IFA de aminofilina e dispersam o risco de fornecimento[3]WuXi STA, "Inaugura Nova Instalação de IFA de Pequenas Moléculas," wuxiapptec.com. Expansões paralelas de capacidade na Índia e em Singapura fornecem amortecedores adicionais contra interrupções em um único local. A maior dispersão geográfica apoia preços competitivos e fortalece a resiliência, mas regulamentações de segurança comercial, como a lei antissubversão da China, acrescentam camadas de conformidade e complexidade de inspeção que os fabricantes precisam administrar. No geral, a diversificação do fornecimento contribui positivamente para o crescimento ao estabilizar a disponibilidade do produto acabado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Janela terapêutica estreita e perfil de efeitos colaterais | -0.5% | Global, mais restritivo em mercados altamente regulamentados | Médio prazo (2-4 anos) |

| Declínio nas diretrizes de DPOC baseadas em evidências | -0.3% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório sobre análogos neonatais de cafeína | -0.4% | Global, mais elevado em regiões regulatórias de primeiro nível | Curto prazo (≤ 2 anos) |

| Escassez periódica de IFA à medida que os CMOs saem do mercado | -0.2% | Cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Janela terapêutica estreita e perfil de efeitos colaterais

A aminofilina requer monitoramento sérico porque o risco de toxicidade aumenta acima de 20 mcg/mL, com arritmias e convulsões documentadas em exposições supraterápicas. As práticas ambulatoriais que carecem de analisadores de ponto de atendimento frequentemente preferem agentes com margens mais amplas, como os beta-agonistas de longa ação, resultando em uma adoção mais lenta nos ambientes de atenção primária. Idosos e coortes com múltiplas comorbidades apresentam maior risco de interação medicamentosa, levando os comitês de diretrizes a preconizar cautela. Essas exigências de segurança elevam os custos gerais de cuidado, compensando parcialmente a vantagem de preço do produto e, assim, moderando o crescimento.

Declínio nas diretrizes de DPOC baseadas em evidências

As revisões de 2024 do GOLD e de 2025 do BTS/NICE/SIGN relegam as metilxantinas à terapia adjuvante ou de segunda linha, citando benefício incremental modesto em comparação com broncodilatadores inalados duplos e combinações de corticosteroides inalados. Os formulários dos pagadores na Europa e nos Estados Unidos se alinham a essas diretrizes, restringindo os caminhos de reembolso. A introdução de novas classes, como a ensifentrina, aprovada em 2024 como um inibidor de PDE3/4 de primeira classe, restringe ainda mais o espaço clínico. O posicionamento reduzido na primeira linha corrói o potencial volume de prescrições nos mercados maduros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Via de Administração: Dominância Oral Enfrenta Crescimento Injetável

Os produtos orais contribuíram com 60,98% da receita global em 2025, refletindo a familiaridade consolidada do paciente e a economia de fabricação simplificada que favorece comprimidos e cápsulas de liberação prolongada. O segmento se beneficia de redes de fornecimento robustas com qualidade assegurada e distribuição direta, ancorando o mercado de aminofilina apesar de escassez periódica nas formas de liberação prolongada. Os hospitais adotam cada vez mais a aminofilina injetável para alívio rápido dos sintomas durante as exacerbações agudas de DPOC, impulsionando uma CAGR de 4,52% que supera o mercado de aminofilina em geral. A adoção é mais pronunciada em pronto-socorros e UTIs Neonatais, onde a titulação precisa e a biodisponibilidade imediata são críticas. Ao longo do período de previsão, bombas de infusão orientadas por tecnologia com alarmes integrados de nível sérico poderão mitigar as preocupações com toxicidade e acelerar os volumes intravenosos.

A adoção injetável também se alinha ao segmento de apneia neonatal, onde a administração profilática de soluções de aminofilina reduz significativamente a incidência de apneia em bebês prematuros. A expansão mais ampla da infraestrutura de cuidados intensivos, especialmente no Sudeste Asiático, sustenta uma demanda de dois dígitos duradoura por formatos parenterais. No entanto, o segmento enfrenta pressões de custo, pois os requisitos de enchimento estéril aumentam os gastos de capital para novos entrantes em potencial. No geral, a coexistência de regimes orais estabelecidos e injetáveis de crescimento rápido reforça fluxos de receita diversificados para as partes interessadas.

Por Forma Farmacêutica: Comprimidos Lideram Enquanto Soluções Aceleram

Os comprimidos geraram 54,03% das vendas em 2025 devido à sua portabilidade, familiaridade de dosagem e baixo custo unitário de fabricação, consolidando seu papel na terapia de manutenção crônica no mercado de aminofilina. No entanto, as soluções devem apresentar o crescimento mais forte, a uma CAGR de 5,67% até 2031, à medida que os protocolos de nebulização e cuidados intravenosos ganham tração em coortes pediátricas e geriátricas com dificuldade de deglutição. As ofertas injetáveis consolidadas da Pfizer permanecem amplamente disponíveis, destacando a continuidade do fornecimento mesmo quando outros medicamentos respiratórios enfrentam escassez. Espera-se que o tamanho do mercado de aminofilina para formatos de solução se amplie ainda mais quando os sistemas de mistura de ponto de atendimento se tornarem convencionais nas enfermarias de cuidados intensivos.

As soluções também facilitam a terapia nebulizada ambulatorial, permitindo que os médicos adaptem os regimes para pacientes intolerantes a corticosteroides inalados retirados do mercado em 2024. Embora a complexidade de fabricação permaneça maior em comparação com a dosagem sólida, o preço premium compensa parcialmente a sobrecarga adicional. O segmento de comprimidos manterá a liderança dada sua vantagem de custo, embora sua participação possa diminuir modestamente à medida que a versatilidade das soluções atrai prescritores e cuidadores incrementais.

Por Aplicação: Liderança da DPOC Desafiada pelo Crescimento Neonatal

A DPOC representou 44,78% da receita total em 2025, ressaltando a prevalência da obstrução crônica das vias aéreas e o papel das metilxantinas como terapia adjuvante em casos graves ou refratários. Projeta-se que o tamanho do mercado de aminofilina para DPOC se expanda de forma constante, embora abaixo da CAGR geral do mercado, porque as diretrizes priorizam cada vez mais as combinações de broncodilatadores de longa ação. Em contraste, o segmento de apneia infantil está projetado para uma CAGR de 6,55% com base na crescente cobertura de UTIs Neonatais e dados favoráveis que mostram até 85% de eficácia no manejo de eventos de apneia central. À medida que mais centros terciários atualizam os serviços neonatais, a demanda por soluções injetáveis e orais de grau pediátrico aumentará, compensando parcialmente a estagnação nas prescrições de DPOC leve a moderada.

Usos exploratórios off-label, incluindo proteção renal na asfixia ao nascimento e potenciais efeitos anti-inflamatórios, estão sob investigação e poderiam desbloquear receitas de nicho. Não obstante, qualquer expansão além das indicações respiratórias dependerá de evidências adicionais e revisão regulatória. A asma permanece um nicho maduro onde as alternativas inaladas são tipicamente preferidas nos cuidados de primeira linha, contribuindo assim com volume incremental estável, mas limitado.

Por Usuário Final: Hospitais Dominantes Apesar do Crescimento dos Cuidados Domiciliares

Os hospitais representaram 37,74% das vendas globais em 2025, ancorados pela necessidade de monitoramento terapêutico de medicamentos e ajuste rápido de dose durante episódios agudos. Os compradores institucionais valorizam fornecedores que possam garantir entrega no prazo e redundância de fornecimento, o que beneficia os fabricantes verticalmente integrados. Espera-se que a demanda de cuidados domiciliares aumente a uma CAGR de 6,28% à medida que dispositivos de monitoramento remoto capazes de testes de teofilina na ponta do dedo atinjam escala comercial, facilitando o gerenciamento da segurança fora dos ambientes clínicos. Clínicas e centros cirúrgicos ambulatoriais mantêm uma adoção consistente, mas são restringidos por instalações laboratoriais limitadas para verificações séricas de rotina.

A integração da telessaúde facilita o acompanhamento virtual, possibilitando a otimização precoce da dose que historicamente exigia visitas hospitalares. No entanto, os marcos de reembolso nos mercados emergentes ainda favorecem o manejo hospitalar para casos de alto risco, garantindo que os hospitais permaneçam a principal fonte de receita. No médio prazo, os avanços combinados em dispositivos diagnósticos vestíveis e contratos de cuidados baseados em valor poderão acelerar a transição de pacientes para ambientes comunitários e domiciliares.

Por Canal de Distribuição: Farmácias Hospitalares Lideram o Crescimento Online

As farmácias hospitalares capturaram 46,31% da distribuição em 2025, refletindo o alinhamento do formulário com a prescrição institucional e o monitoramento centralizado. Os acordos de fornecimento enfatizam descontos por volume e confiabilidade do fornecedor, solidificando a primazia do canal no mercado de aminofilina. As farmácias online, embora menores, devem registrar uma CAGR de 7,44% à medida que a penetração do comércio eletrônico e a digitalização das prescrições ampliam o acesso, particularmente em cenários de manejo de doenças crônicas. Tecnologias aprimoradas de cadeia do frio e embalagens à prova de adulteração sustentam ainda mais as remessas diretas ao paciente.

As farmácias de varejo continuam a atender renovações de prescrições por balcão, mas enfrentam concorrência de planos de saúde verticalmente integrados que direcionam os membros para serviços de pedidos por correspondência. Os pré-requisitos persistentes de monitoramento terapêutico de medicamentos limitam a dispensação ampla em farmácias comunitárias, embora acordos de prática colaborativa possam gradualmente fechar essa lacuna. Em última análise, estratégias omnicanal que combinam pontos de venda hospitalares, online e físicos emergirão para maximizar o alcance ao paciente enquanto atendem às salvaguardas regulatórias.

Análise Geográfica

A América do Norte reteve 37,29% da participação na receita em 2025, impulsionada por sistemas de reembolso maduros, ampla disponibilidade de UTIs Neonatais e algoritmos estabelecidos de tratamento de DPOC. A expansão do mercado é moderada pelas mudanças nas diretrizes que priorizam a terapia inalada dupla, mas os investimentos em fabricação doméstica, como o programa de USD 50 bilhões da AstraZeneca até 2030, ajudam a salvaguardar a continuidade do fornecimento. Espera-se que o tamanho do mercado de aminofilina para a América do Norte aumente gradualmente, apoiado pela adoção da telessaúde que simplifica a vigilância dos níveis do medicamento.

A Ásia-Pacífico é a de crescimento mais rápido, projetada a uma CAGR de 6,33% até 2031, à medida que a morbidade crescente relacionada à poluição do ar e a expansão da cobertura de seguros elevam a adoção da terapia. Os desenvolvimentos de capacidade regional de IFA na China e na Índia garantem preços competitivos, embora ventos contrários regulatórios como a legislação de segurança de dados possam introduzir custos periódicos de conformidade. Ainda assim, as listas de medicamentos essenciais governamentais e as compras do setor público sustentam o crescimento consistente do volume.

A trajetória da Europa permanece estável, pois as avaliações farmacoeconômicas continuam a favorecer genéricos mais antigos em sistemas de saúde com recursos limitados. No entanto, os formulários rigorosos baseados em evidências restringem o uso de primeira linha fora das exacerbações graves de DPOC. O Oriente Médio e a África e a América do Sul apresentam oportunidades incrementais onde as licitações públicas favorecem terapêuticas de baixo custo para programas respiratórios em expansão. A inclusão de derivados de teofilina na Lista Modelo de Medicamentos Essenciais da Organização Mundial da Saúde de 2024 para crianças apoia a adoção pediátrica global. Em regiões em desenvolvimento, o mercado de aminofilina se beneficia do fortalecimento de capacidade financiado por doadores em cuidados neonatais e de emergência.

Panorama Competitivo

O mercado de aminofilina exibe concentração moderada, com fabricantes de genéricos estabelecidos como Pfizer, Teva e Hikma detendo a maior participação combinada por meio de operações integradas de IFA ao produto acabado. Essas empresas aproveitam a redundância de fornecimento global para mitigar as interrupções de matérias-primas documentadas durante as 277 escassezes ativas de medicamentos relatadas no final de 2024. A concorrência gira em torno de liderança em custos, conformidade regulatória e confiabilidade de entrega, em vez de inovação em formulação, dado a maturidade da molécula e o índice terapêutico estreito.

Os movimentos estratégicos incluem a planta de IFA de SGD 1 bilhão da Pfizer em Singapura, que ampliou a resiliência do fornecimento regional, e o investimento de USD 620 milhões da Dr. Reddy's em uma unidade suíça para expandir a capacidade de injetáveis estéreis. A Teva reforça o alcance da distribuição por meio de sNDAs estratégicas que demonstram agilidade regulatória em portfólios mais amplos, apoiando indiretamente a reputação da marca de aminofilina. No front de fusões e aquisições, a compra de USD 10 bilhões da Verona Pharma pela Merck sublinha o interesse contínuo das grandes farmacêuticas em terapêuticas respiratórias, potencialmente intensificando a concorrência a longo prazo.

A digitalização da cadeia de suprimentos permanece um diferencial fundamental. Os líderes do mercado implementam análises preditivas baseadas em IA para sinalizar escassezes iminentes de IFA, possibilitando a alocação preventiva de estoques e reforçando a confiança dos clientes. Empresas regionais menores exploram relacionamentos de nicho com hospitais, mas enfrentam custos crescentes de conformidade de qualidade, empurrando o mercado em direção a uma consolidação gradual sem eliminar a concorrência multifonte.

Líderes do Setor de Aminofilina

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals PLC

Sandoz AG

Cipla Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AstraZeneca confirmou planos para construir seu maior campus de fabricação nos Estados Unidos, na Virgínia, dentro de um programa de expansão de USD 50 bilhões com foco em medicamentos respiratórios.

- Julho de 2024: A Pfizer investiu SGD 1 bilhão para adicionar 429.000 pés quadrados de capacidade de IFA de pequenas moléculas em Singapura, reforçando o fornecimento para tratamentos respiratórios.

Escopo do Relatório Global do Mercado de Aminofilina

A aminofilina é uma combinação medicamentosa que contém teofilina e etilenodiamina. Ajuda a prevenir e tratar chiado no peito, falta de ar e doenças pulmonares. O mercado de aminofilina é segmentado por Via de Administração, Aplicações e Geografia.

| Oral |

| Injetável |

| Comprimido |

| Solução |

| Cápsula de Liberação Prolongada |

| DPOC |

| Asma |

| Apneia Infantil |

| Outros Usos Off-Label |

| Hospitais |

| Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Via de Administração | Oral | |

| Injetável | ||

| Por Forma Farmacêutica | Comprimido | |

| Solução | ||

| Cápsula de Liberação Prolongada | ||

| Por Aplicação | DPOC | |

| Asma | ||

| Apneia Infantil | ||

| Outros Usos Off-Label | ||

| Por Usuário Final | Hospitais | |

| Clínicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de aminofilina?

O setor é avaliado em USD 323,7 milhões em 2026, com previsão de atingir USD 363,03 milhões até 2031.

Com que rapidez se espera que o mercado de aminofilina cresça até 2031?

Projeta-se que o mercado se expanda a uma CAGR de 2,32% ao longo do período de 2026-2031.

Qual forma farmacêutica está crescendo mais rapidamente nas vendas de aminofilina?

As formulações em solução estão se expandindo a uma CAGR de 5,67% devido ao aumento do uso hospitalar e pediátrico.

Por que a região Ásia-Pacífico é importante para a demanda de aminofilina?

A Ásia-Pacífico apresenta a CAGR mais alta, de 6,33%, impulsionada pela crescente prevalência de DPOC, maior cobertura de seguros e expansão da capacidade de produção de IFA.

Qual área clínica oferece a oportunidade de crescimento mais rápido?

Os tratamentos de apneia infantil devem crescer a uma CAGR de 6,55% devido à contínua expansão global de UTIs Neonatais e à eficácia comprovada do medicamento.

Página atualizada pela última vez em: