Tamanho e Participação do Mercado de Medicamentos Anti-Neprilisina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

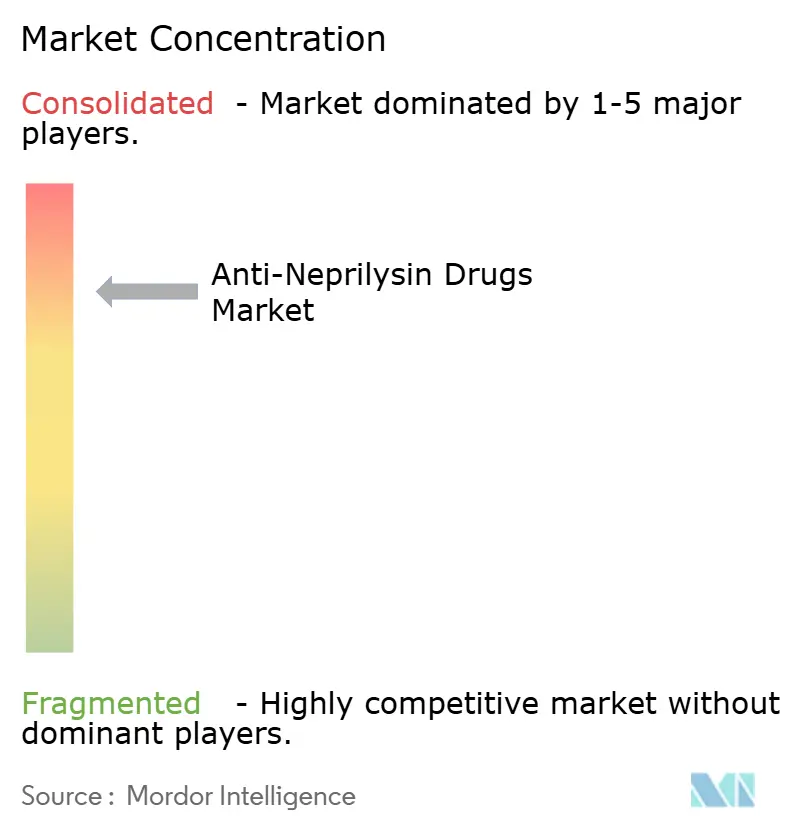

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Anti-Neprilisina por Mordor Intelligence

Espera-se que o tamanho do Mercado de Medicamentos Anti-Neprilisina aumente de USD 1,38 bilhão em 2025 para USD 1,45 bilhão em 2026 e atinja USD 1,82 bilhão até 2031, crescendo a um CAGR de 4,63% no período de 2026 a 2031.

A demanda permanece sustentada por uma carga mundial de insuficiência cardíaca que continua persistentemente elevada e por atualizações de diretrizes que agora posicionam os inibidores do receptor de angiotensina–neprilisina (ARNIs) como terapia de primeira linha para insuficiência cardíaca com fração de ejeção reduzida (ICFEr). A dinâmica competitiva também está mudando: anticorpos biológicos e peptídeos estão entrando em ensaios clínicos em estágio inicial, enquanto a pressão sobre os preços se intensifica nos Estados Unidos e na Europa à medida que os tribunais rejeitam pedidos de extensão de patente. A ampliação regulatória para os segmentos de fração de ejeção preservada e pediátrico, aliada à expansão nos mercados da Ásia-Pacífico, como Japão, China e Filipinas, oferece ao mercado de medicamentos anti-neprilisina uma trajetória de crescimento multirregional. Ao mesmo tempo, o controle de custos dos sistemas de saúde, a chegada de genéricos de baixo custo e os debates emergentes sobre segurança cognitiva estão moderando as expectativas de vendas.

Principais Conclusões do Relatório

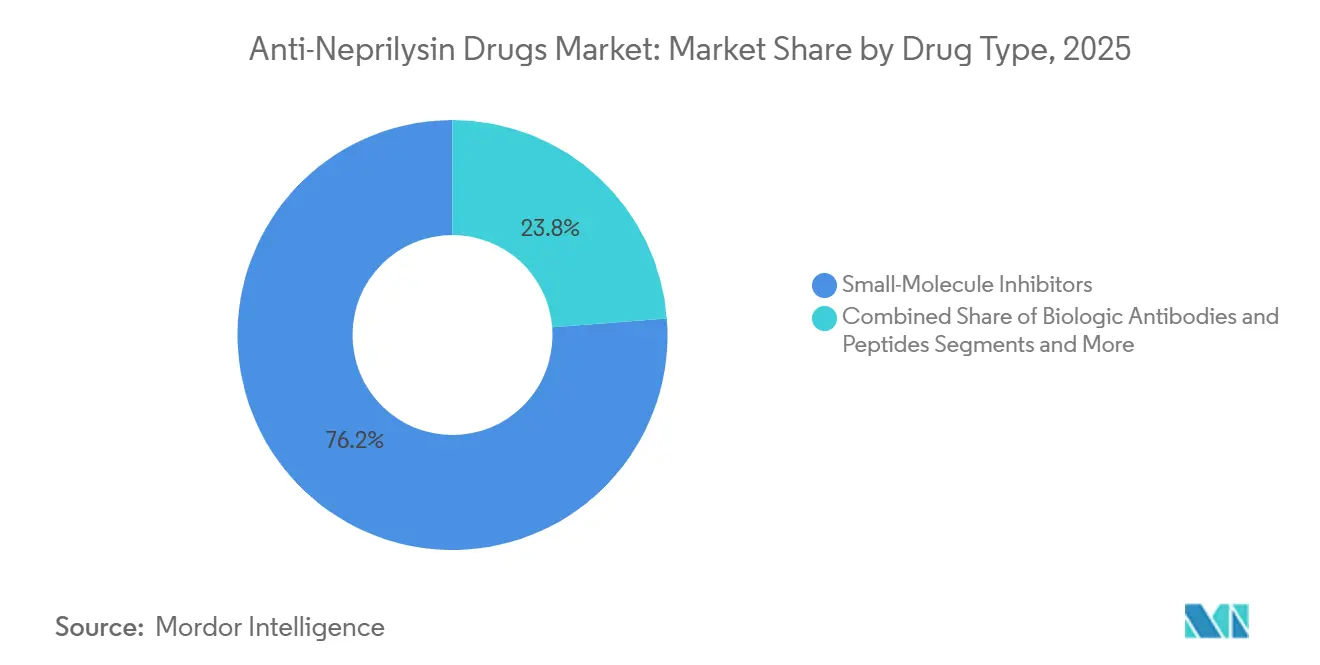

- Por tipo de medicamento, os inibidores de pequenas moléculas lideraram com 76,23% de participação na receita em 2025; anticorpos biológicos e peptídeos estão posicionados para o crescimento mais rápido, avançando a um CAGR de 8,46% até 2031.

- Por indicação, a ICFEr contribuiu com 61,53% da participação no mercado de medicamentos anti-neprilisina em 2025, enquanto a ICFEp/ICFEm deve registrar um CAGR de 7,34% até 2031.

- Por forma farmacêutica, os comprimidos representaram 86,35% do tamanho do mercado de medicamentos anti-neprilisina em 2025 e os injetáveis devem crescer a um CAGR de 6,77% ao longo do período de previsão.

- Por canal de distribuição, as farmácias hospitalares detiveram 52,42% da receita em 2025, mas os canais online e de especialidade estão se expandindo a um CAGR de 8,97% até 2031.

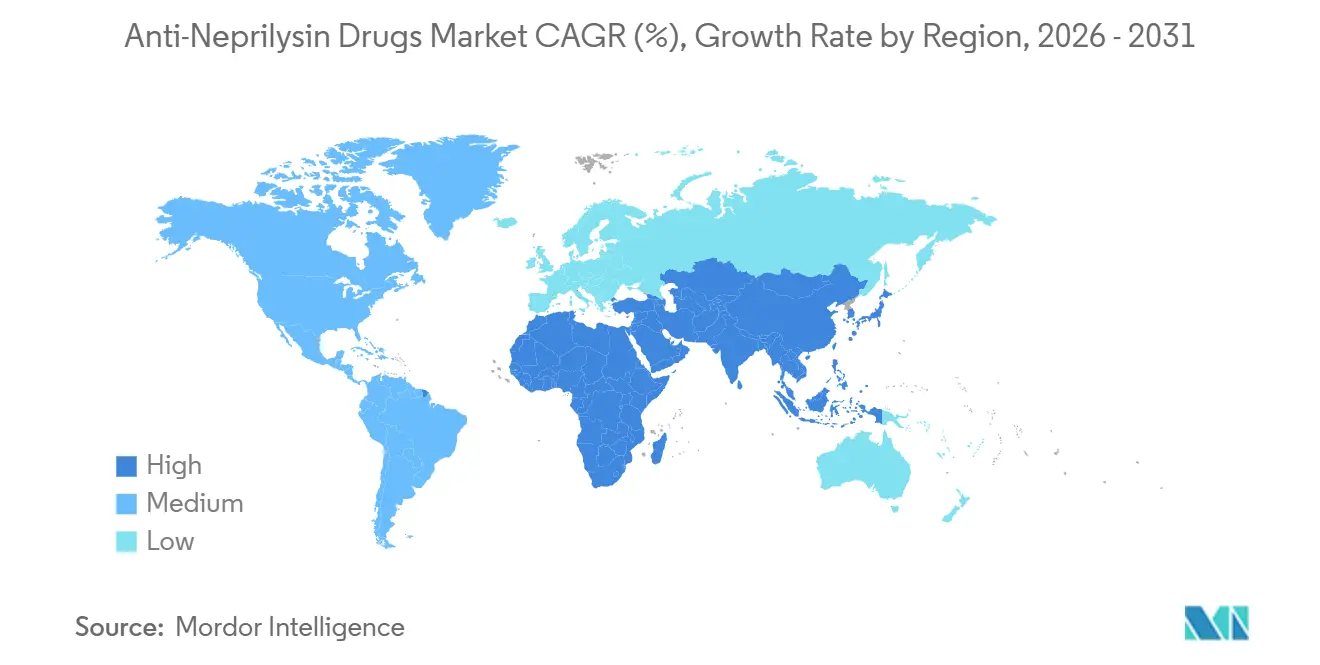

- Por geografia, a América do Norte gerou 38,64% das vendas em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido, de 6,25%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Anti-Neprilisina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Insuficiência Cardíaca Crônica e Hipertensão | +1.2% | Global, crescimento absoluto mais forte na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Inclusão de Sacubitril/Valsartana nas Diretrizes | +1.0% | América do Norte, Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão Regulatória para ICFEp e Pediatria | +0.8% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Inibidores de NEP de Pequenas Moléculas de Nova Geração de Dose Única Diária | +0.5% | Global, impacto clínico inicial | Longo prazo (≥ 4 anos) |

| Biofabricação de Baixo Custo de Anticorpos Anti-Neprilisina | +0.4% | América do Norte, Europa, Índia | Longo prazo (≥ 4 anos) |

| Expansão de Plataformas de Titulação Digital e Monitoramento Remoto | +0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Insuficiência Cardíaca Crônica e Hipertensão

A prevalência mundial de insuficiência cardíaca atingiu 64 milhões de pessoas em 2024 e continua a crescer, em grande parte porque as populações estão envelhecendo e o controle da hipertensão permanece inconsistente.[1]Organização Mundial da Saúde, "Estatísticas de Insuficiência Cardíaca 2024," OMS, who.inA Associação Americana do Coração contabilizou 6,9 milhões de adultos norte-americanos vivendo com a condição em 2024, estimando que um em cada cinco americanos desenvolverá insuficiência cardíaca ao longo da vida. Os gastos médicos diretos nos Estados Unidos atingiram USD 30,7 bilhões em 2024, um ônus que eleva o interesse dos pagadores em classes de medicamentos comprovadamente capazes de reduzir hospitalizações.[2]Centros de Controle e Prevenção de Doenças, "Fatos sobre Insuficiência Cardíaca," CDC, cdc.gov A Ásia-Pacífico está experimentando a expansão mais rápida no número de casos, à medida que dietas urbanas ricas em sódio se combinam com triagem limitada da pressão arterial, mas as lacunas de reembolso retardam a adoção. A persistência da alta mortalidade, projetada para atingir 8 milhões de mortes globais até 2030, mantém a atenção voltada para terapias com benefício de sobrevivência comprovado.

Inclusão de Sacubitril/Valsartana (ARNI) nas Diretrizes

Em 2024, o Colégio Americano de Cardiologia designou o ARNI como tratamento de primeira linha preferencial para ICFEr, substituindo os padrões de longa data de inibidores da ECA e BRA.[3]Colégio Americano de Cardiologia, "Caminho de Decisão por Consenso de Especialistas 2024," ACC, acc.org As diretrizes europeias espelharam essa atualização, embora as regras dos pagadores difiram entre os estados-membros, retardando a implementação uniforme. Os formulários hospitalares dos EUA responderam tornando o ARNI a terapia padrão para insuficiência cardíaca, mas as seguradoras ainda impõem barreiras de autorização prévia que atrasam o início do tratamento. Em sistemas de pagador único, como Irlanda e Reino Unido, os limites orçamentários criam restrições locais, demonstrando como o endosso clínico por si só não garante o acesso. Mesmo assim, a elevação nas diretrizes sustenta o crescimento constante das prescrições e fortalece a classe nas negociações com os planos de saúde.

Expansão Regulatória para ICFEp e Pediatria

A ampliação do rótulo pela FDA dos EUA em 2021 para incluir pacientes com insuficiência cardíaca crônica com frações de ejeção abaixo do normal desbloqueou uma população clinicamente significativa de ICFEp anteriormente mal atendida pela farmacoterapia. As aprovações pediátricas nos Estados Unidos (2019) e no Japão (2024), além de uma formulação em grânulos lançada em abril de 2024, ampliaram ainda mais o alcance para coortes mais jovens. Embora o ensaio PARAGON-HF tenha ficado marginalmente aquém de seu desfecho primário, as análises post-hoc orientaram os reguladores para indicações mais matizadas de ICFEp. Essas aprovações progressivas ampliam o grupo elegível e oferecem espaço para o impulso das vendas, apesar da iminente erosão pelos genéricos.

Inibidores de NEP de Pequenas Moléculas de Nova Geração de Dose Única Diária

Os agentes em desenvolvimento buscam simplificar a dosagem e abordar preocupações teóricas sobre o acúmulo de beta-amiloide. O REGN5381 da Regeneron ativa diretamente o receptor de peptídeo natriurético 1, evitando o bloqueio da neprilisina e visando regimes de dose única diária ou até menos frequentes. Candidatos em fase 3 estão ausentes, portanto o impacto comercial está além da janela de previsão atual, mas as divulgações de P&D sinalizam para onde a competição está se encaminhando. A perspectiva de mecanismos diferenciados pode restringir a capacidade de redução de preços a longo prazo dos genéricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de Patente e Erosão por Genéricos do Entresto | -0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alto Custo da Terapia e Barreiras de Reembolso | -0.6% | Global, agudo na Ásia-Pacífico, América Latina, MEA | Médio prazo (2 a 4 anos) |

| Crescente Adoção de Classes Alternativas de Medicamentos para IC | -0.5% | Global | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cognitiva a Longo Prazo | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patente e Erosão por Genéricos do Entresto

Uma decisão de um tribunal de Delaware em julho de 2025 autorizou a Alembic, MSN, Laurus e Lupin a lançar sacubitril/valsartana genérico, encerrando a tentativa da Novartis de exclusividade até 2026. Medicamentos cardiovasculares de marca tipicamente perdem de 30 a 50% do preço no primeiro ano de competição multifonte, e aprovações europeias como a listagem irlandesa da Teva em setembro de 2025 preparam o terreno para uma erosão mais ampla. A Novartis ainda detém patentes de método de uso até a década de 2030, mas elas não podem bloquear a comercialização de genéricos para indicações aprovadas em bula, portanto a participação em volume provavelmente cairá para 20 a 30% até 2028, a menos que surja um produto de próxima geração.

Alto Custo da Terapia e Barreiras de Reembolso

O preço de tabela do Entresto nos EUA ultrapassou USD 6.000 por paciente ao ano em 2024, desencadeando barreiras de autorização prévia que atrasam o início do tratamento e criam sobrecarga administrativa. Em sistemas de pagador único, os tetos de custo-efetividade levam os pagadores a limitar o uso. O Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido posicionou a razão de custo-efetividade incremental próxima ao seu limite máximo de pagamento, levando alguns fundos do Serviço Nacional de Saúde a escalonar a adoção. Os custos diretos em economias de renda média-baixa ainda excedem a renda domiciliar de muitos pacientes, restringindo a adoção até que os genéricos penetrem no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Pequenas Moléculas Dominam Enquanto os Biológicos Avançam

Os inibidores de pequenas moléculas retiveram 76,23% da receita de 2025 porque o sacubitril/valsartana não possui um concorrente diferenciado. Os anticorpos biológicos e peptídeos, no entanto, registram o CAGR mais rápido de 8,46% e poderiam erodir essa dominância a partir de 2029. Espera-se que o tamanho do mercado de medicamentos anti-neprilisina para biológicos cresça de forma significativa assim que os primeiros candidatos em fase avançada divulgarem dados pivotais. O custo de fabricação permanece um obstáculo, mas a ampliação da capacidade de peptídeos e anticorpos nos Estados Unidos e na Europa está reduzindo as barreiras.

O mercado de medicamentos anti-neprilisina tem espaço para classes de próxima geração que evitem debates sobre angioedema e segurança cognitiva. O agonista do receptor de peptídeo natriurético da Regeneron mostra promessa inicial, mas o impacto comercial relevante está além da janela de previsão. Sem substitutos de curto prazo, os genéricos primeiro tomarão participação das pequenas moléculas de marca, seguidos de eventual disrupção à medida que os biológicos comprovem seu valor.

Por Indicação: ICFEr Domina, ICFEp Avança Rapidamente

A ICFEr gerou 61,53% das vendas de 2025 graças a dados inequívocos de sobrevivência e posicionamento de classe I nas diretrizes. A ICFEp/ICFEm, no entanto, é a indicação de crescimento mais rápido, avançando a 7,34% e com expectativa de reduzir a diferença até 2031. A participação no mercado de medicamentos anti-neprilisina para ICFEp poderá aumentar significativamente assim que estudos do mundo real em andamento validarem os desfechos em pacientes com fração de ejeção mais elevada. As aprovações pediátricas ampliam ainda mais o total de pacientes tratados, embora a partir de uma base menor.

A hipertensão sistêmica permanece um nicho, e os distúrbios de dor ou do SNC ainda são exploratórios. No entanto, as expansões de rótulo ampliam a disposição dos pagadores em reembolsar, criando volume incremental mesmo que o lucro por paciente se comprima sob a precificação de genéricos.

Por Forma Farmacêutica: Comprimidos Prevalecem Enquanto os Injetáveis Surgem

Os comprimidos representaram 86,35% da receita em 2025, impulsionados por três opções de dosagem que suportam a titulação. O tamanho do mercado de medicamentos anti-neprilisina para injetáveis está crescendo a um CAGR de 6,77%, embora a partir de uma base baixa, principalmente porque os candidatos biológicos requerem vias parenterais. As formulações em grânulos pediátricos atendem subgrupos de nicho, mas não alteram o mix geral em valor. À medida que os comprimidos genéricos proliferam, os inovadores podem impulsionar os biológicos subcutâneos para recuperar a precificação premium.

Por Canal de Distribuição: Farmácias Hospitalares Ainda Lideram, mas os Canais Online Aceleram

As farmácias hospitalares controlaram 52,42% da receita de 2025, refletindo o início do tratamento durante internações. Os canais online e de especialidade, no entanto, crescerão mais rapidamente, a 8,97%, impulsionados pela conveniência do pedido por correio e pelos pacotes integrados de monitoramento remoto. À medida que os genéricos chegam às prateleiras, as barreiras de autorização prévia diminuem, direcionando o volume dos hospitais para os canais de varejo e digitais, que lidam com dispensação de alto volume.

Análise Geográfica

A liderança da América do Norte repousa em taxas robustas de diagnóstico, adesão às diretrizes e maior renda disponível, mas a Lei de Redução da Inflação negociará preços do Medicare a partir de 2026, reduzindo a receita bruta em 10 a 15% para terapias de marca. Os formulários provinciais do Canadá oferecem cobertura geralmente favorável, embora o Québec limite o crescimento anual dos gastos com medicamentos públicos, levando a Novartis a buscar acordos de compartilhamento de risco.

A Europa transita para uma fase orientada por valor. Enquanto a Alemanha mantém acesso irrestrito, os estados-membros do sul e do leste aplicam controles orçamentários mais rígidos. A listagem precoce de genéricos na Irlanda demonstra a velocidade com que a entrada competitiva pode remodelar os gastos com medicamentos. Espera-se maior compressão de preços à medida que as licitações pan-europeias ganhem impulso.

A Ásia-Pacífico é o motor de crescimento indiscutível. A aprovação pediátrica no Japão e a expansão da Lista Nacional de Medicamentos Reembolsáveis da China reforçam o volume, mas o preço médio de venda é menor devido às regras de aquisição local. A aprovação das Filipinas em 2024 sinaliza o acesso crescente no Sudeste Asiático, embora a acessibilidade financeira continue sendo um ponto crítico no Vietnã e na Indonésia.

O Oriente Médio e a África são mercados incipientes. A Declaração Nacional Sucinta dos Emirados Árabes Unidos em 2024 aponta para uma adoção gradual, mas a infraestrutura de insuficiência cardíaca da região ainda está em desenvolvimento. A América do Sul oferece bolsões seletivos de força — aquisição pública e adoção por seguros privados no Brasil — mas a volatilidade macroeconômica na Argentina e em outros mercados limita a visibilidade.

Cenário Competitivo

O mercado de medicamentos anti-neprilisina é altamente concentrado. Essa participação agora está diminuindo à medida que Alembic, MSN, Lupin e Laurus lançam genéricos autorizados. A Novartis responde com uma campanha de geração de evidências com mais de 40 estudos e pesados investimentos em fabricação nos EUA. Caso consiga lançar com sucesso um sucessor biológico até 2030, a empresa poderia defender o território premium mesmo com a erosão da receita de comprimidos.

Os concorrentes de genéricos dependem de descontos acentuados para conquistar volume, especialmente em geografias sensíveis a preços, como Índia e partes da África. O REGN5381 da Regeneron introduz uma ameaça mecanisticamente distinta, embora a comercialização seja improvável antes de 2031. Enquanto isso, as alianças com saúde digital que integram titulação e monitoramento em um serviço ajudam a diferenciar produtos nas negociações com pagadores.

As possibilidades de combinação, como um único comprimido de ARNI e inibidor de SGLT2, permanecem inexploradas. Quem primeiro unir farmacologia com tecnologia de adesão poderá conquistar um nicho defensável mesmo em um cenário de comoditização.

Líderes do Setor de Medicamentos Anti-Neprilisina

Novartis International AG

Cipla Ltd

Regeneron Pharmaceuticals

Teva Pharmaceutical

Laurus Labs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Autoridade Reguladora de Produtos de Saúde da Irlanda aprovou os comprimidos genéricos de sacubitril/valsartana da Teva, marcando a primeira entrada de genérico na Europa.

- Janeiro de 2025: A Lupin obteve aprovação da FDA dos EUA para sacubitril/valsartana genérico, ampliando a competição multifonte.

- Dezembro de 2024: A Eli Lilly anunciou uma expansão de USD 3 bilhões em sua planta de medicamentos injetáveis em Wisconsin, aumentando a capacidade para produtos em desenvolvimento.

Escopo do Relatório Global do Mercado de Medicamentos Anti-Neprilisina

Os inibidores de neprilisina (NEPi), também chamados de medicamentos anti-neprilisina, são agentes terapêuticos que bloqueiam a enzima neprilisina dependente de zinco, que degrada peptídeos vasoativos como os peptídeos natriuréticos (ANP, BNP), bradicinina e substância P.

O Relatório do Mercado de Medicamentos Anti-Neprilisina é segmentado por Tipo de Medicamento, Indicação, Forma Farmacêutica, Canal de Distribuição e Geografia. Por Tipo de Medicamento, o mercado é segmentado em Inibidores de Pequenas Moléculas, Anticorpos Biológicos & Peptídeos e Candidatos de Duplo Alvo. Por Indicação, o mercado é segmentado em ICFEr, ICFEp/ICFEm, Hipertensão, Dor & SNC e Doença de Alzheimer. Por Forma Farmacêutica, o mercado é segmentado em Comprimidos, Suspensão e Injetáveis. Por Canal de Distribuição, o mercado é segmentado em Hospital, Varejo e Online & Especialidade. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Inibidores de Pequenas Moléculas |

| Anticorpos Biológicos e Peptídeos |

| Candidatos de Duplo Alvo (ECA/NEP, ECE/NEP) |

| Insuficiência Cardíaca com Fração de Ejeção Reduzida (ICFEr) |

| Insuficiência Cardíaca com Fração de Ejeção Preservada/Limítrofe (ICFEp/ICFEm) |

| Hipertensão Sistêmica |

| Distúrbios de Dor e do SNC |

| Alzheimer e Distúrbios Cognitivos |

| Comprimidos |

| Suspensão |

| Injetáveis |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online e de Especialidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Inibidores de Pequenas Moléculas | |

| Anticorpos Biológicos e Peptídeos | ||

| Candidatos de Duplo Alvo (ECA/NEP, ECE/NEP) | ||

| Por Indicação | Insuficiência Cardíaca com Fração de Ejeção Reduzida (ICFEr) | |

| Insuficiência Cardíaca com Fração de Ejeção Preservada/Limítrofe (ICFEp/ICFEm) | ||

| Hipertensão Sistêmica | ||

| Distúrbios de Dor e do SNC | ||

| Alzheimer e Distúrbios Cognitivos | ||

| Forma Farmacêutica | Comprimidos | |

| Suspensão | ||

| Injetáveis | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online e de Especialidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos anti-neprilisina em 2026?

O tamanho do mercado de medicamentos anti-neprilisina é avaliado em USD 1,45 bilhão em 2026 e tem previsão de expansão para USD 1,82 bilhão até 2031.

Qual indicação impulsiona a maior parte das vendas de medicamentos anti-neprilisina atualmente?

A insuficiência cardíaca com fração de ejeção reduzida (ICFEr) representou 61,53% da receita global em 2025.

Qual será o impacto dos genéricos na precificação do Entresto?

Espera-se que a competição multifonte reduza os preços de marca em 30 a 50% no primeiro ano após a entrada dos genéricos.

Qual região deve crescer mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR, de 6,25%, até 2031, devido a aprovações regulatórias e expansão do reembolso.

As alternativas biológicas estão próximas do lançamento?

Os anticorpos biológicos e peptídeos estão em estágios clínicos iniciais; nenhum tem previsão de chegar ao mercado antes de 2030.

Como as plataformas de titulação digital influenciam a adoção do ARNI?

Os programas de monitoramento remoto aceleram a otimização da dose e podem aumentar a adesão, melhorando a efetividade no mundo real e apoiando a cobertura pelos pagadores.

Página atualizada pela última vez em: