Tamanho e Participação do Mercado de Conectores Automotivos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

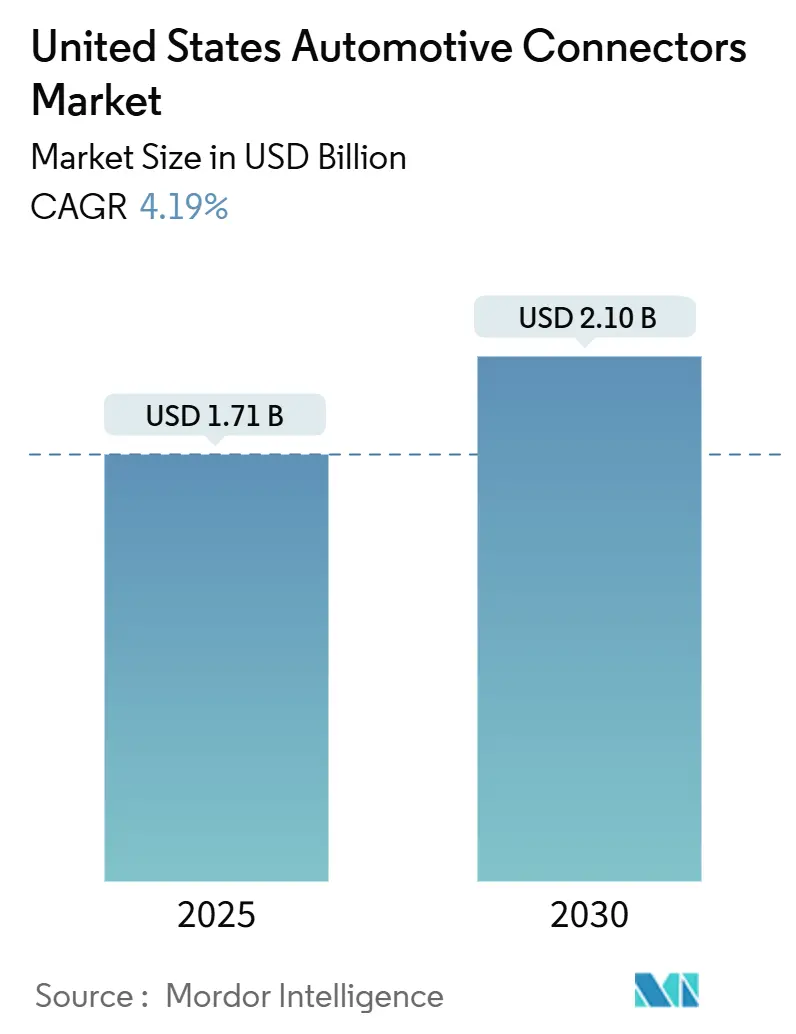

| Tamanho do Mercado (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectores Automotivos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de conectores automotivos dos Estados Unidos foi de USD 1,71 bilhão em 2025 e está previsto para atingir USD 2,10 bilhões até 2030, exibindo um CAGR de 4,19%. A expansão é impulsionada por mandatos rápidos de eletrificação, incentivos de conteúdo doméstico e a transição de arquiteturas elétricas de 12 V para 400 V e 800 V. Os veículos elétricos a bateria estão conquistando participação das plataformas de combustão interna, enquanto os subsistemas de 48 V reduzem o peso da fiação e melhoram a distribuição de energia. A política federal cria um impulso de aproximação da produção que encurta as cadeias de suprimentos, e o Padrão de Conector de Baixa Tensão da Tesla prepara o terreno para a consolidação de interfaces. Os movimentos competitivos concentram-se em aquisições que aprofundam os portfólios tecnológicos e ampliam as instalações fabris, posicionando os participantes estabelecidos para defender suas posições no mercado de conectores automotivos dos Estados Unidos. As oportunidades giram em torno do gerenciamento de baterias de alta tensão, redes zonais e conectores robustecidos para picapes elétricas de uso intensivo.

Principais Conclusões do Relatório

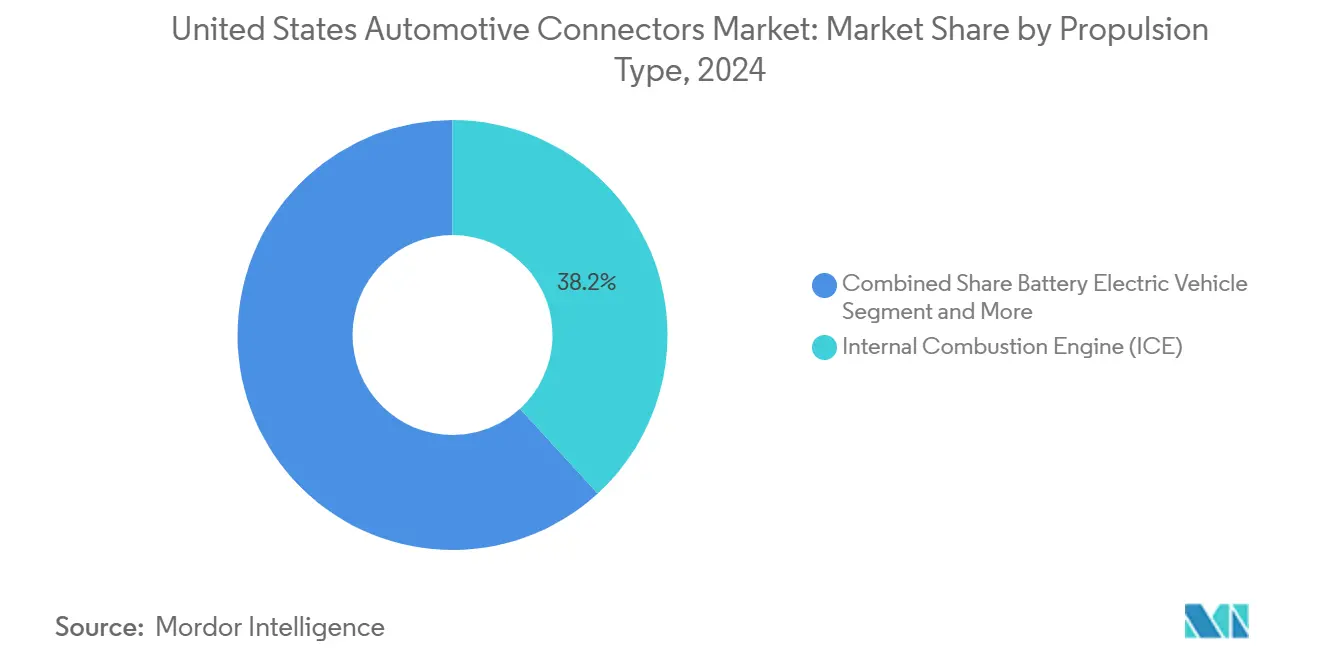

- Por tipo de propulsão, os veículos elétricos a bateria registraram a expansão mais rápida com um CAGR de 18,54%, enquanto os motores de combustão interna mantiveram uma participação de 38,21% no mercado de conectores automotivos dos Estados Unidos em 2024.

- Por tipo de conexão, as interfaces fio a fio detinham uma participação de receita de 46,37% em 2024, ao passo que os dispositivos placa a placa registraram o maior crescimento com um CAGR de 11,26% até 2030.

- Por tensão, os conectores de baixa tensão dominavam 57,42% da participação do mercado de conectores automotivos dos Estados Unidos em 2024, e os produtos de alta tensão estão projetados para crescer a um CAGR de 19,27% até 2030.

- Por componente, as peças de terminal representaram 43,18% da receita de 2024, porém os alojamentos estão avançando mais rapidamente com um CAGR de 12,83%.

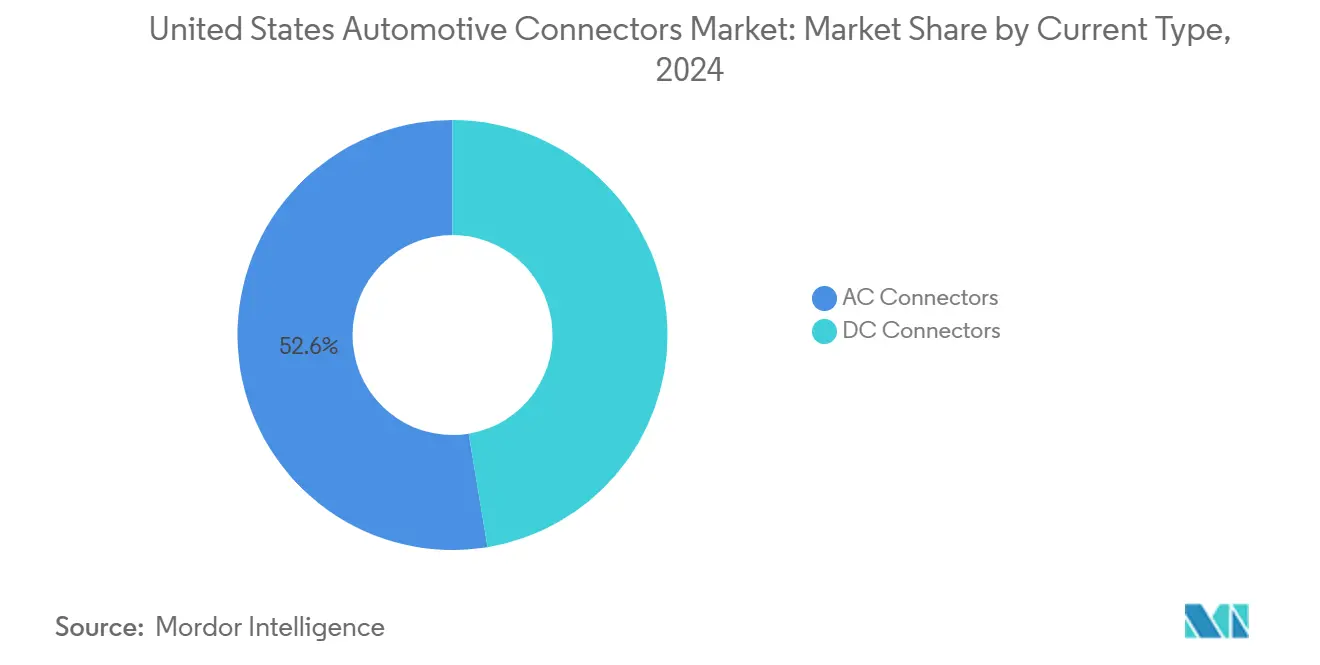

- Por tipo de corrente, os conectores de CA cobriram 52,64% das vendas de 2024, enquanto as soluções de carregamento combinado estão previstas para um CAGR de 17,21%.

- Por aplicação, os sistemas de gerenciamento de bateria superaram outros usos com um CAGR de 19,82%, embora a eletrônica de motor e trem de força ainda tenha capturado uma fatia de 29,09% do tamanho do mercado de conectores automotivos dos Estados Unidos em 2024.

Tendências e Perspectivas do Mercado de Conectores Automotivos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Rápida e Adoção de Veículos Elétricos | +1.2% | Nacional, concentrado na Califórnia, Texas, Michigan | Médio prazo (2 a 4 anos) |

| Expansão da Integração de ADAS e Sistemas de Infoentretenimento | +0.8% | Nacional, adoção antecipada em segmentos premium | Curto prazo (≤ 2 anos) |

| Incentivos Federais da Lei de Redução da Inflação e Mandatos de Conteúdo Doméstico | +0.6% | Nacional, benefícios de fabricação para o Sudeste e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Arquiteturas de 48 V e Surgimento do Padrão de Conector de Baixa Tensão da Tesla | +0.4% | Nacional, influência da Tesla nos estados do Oeste | Médio prazo (2 a 4 anos) |

| Migração para Ethernet Automotiva e Sistemas X-Por-Fio | +0.3% | Nacional, liderança no segmento de luxo | Longo prazo (≥ 4 anos) |

| Demanda por Conectores de Alta Tensão Robustecidos para Picapes Elétricas de Uso Intensivo e Uso Off-Road | +0.2% | Regional, concentrado no Texas, Michigan, Ohio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida e Adoção de Veículos Elétricos

Os mandatos federais e estaduais aceleram a penetração de veículos elétricos além das taxas de adoção impulsionadas pelo mercado, criando uma demanda em degrau por conectores de alta tensão e interfaces de gerenciamento de bateria. O Model Y da Tesla tornou-se o veículo mais vendido na Califórnia em 2024, demonstrando a aceitação mainstream de veículos elétricos que se estende além dos primeiros adotantes[1]Gary Gastelu, "O Model Y da Tesla Foi o Veículo Mais Vendido da Califórnia em 2024 e Não Foi Nem de Perto," American Cars and Racing, americancarsandracing.com.. Essa transição exige que os fabricantes de conectores migrem dos sistemas elétricos automotivos de 12 V para arquiteturas de 400 V e 800 V, necessitando de novos materiais, certificações de segurança e capacidades de gerenciamento térmico. As aplicações de uso intensivo impulsionam particularmente a inovação, pois as picapes elétricas demandam conectores capazes de suportar cargas de carregamento de 3,75 MW por meio dos protocolos do Sistema de Carregamento em Megawatt desenvolvidos para frotas de veículos comerciais.

Expansão da Integração de ADAS e Sistemas de Infoentretenimento

Os sistemas avançados de assistência ao condutor criam requisitos exponenciais de transmissão de dados que sobrecarregam os protocolos tradicionais de rede automotiva. Os veículos modernos integram mais de 100 unidades de controle eletrônico que requerem conectividade de alta velocidade, com funções de condução autônoma exigindo taxas de dados superiores a 10 Gbps para fusão de sensores e processamento em tempo real[2]"Arquitetura de Veículo: O Ponto de Inflexão da Inovação," Molex, molex.com.. O desenvolvimento do MIPI A-PHY v2.0 permite a migração da Ethernet automotiva das arquiteturas tradicionais de barramento CAN, exigindo conectores capazes de suportar taxas de dados assimétricas e blindagem contra interferência eletromagnética. Os sistemas de câmera por si só demandam suporte a frequências de 6 GHz para aplicações de ADAS de alta resolução, impulsionando os fabricantes de conectores em direção a interfaces de radiofrequência especializadas e designs de carcaça flutuante que acomodam tolerâncias de montagem.

Incentivos Federais da Lei de Redução da Inflação e Mandatos de Conteúdo Doméstico

Os créditos fiscais da Seção 45X da Lei de Redução da Inflação alteram fundamentalmente a economia da cadeia de suprimentos automotiva ao fornecer créditos fiscais de produção de 10% para a fabricação doméstica de conectores. Esses incentivos coincidem com os requisitos de conteúdo doméstico que exigem 50% de materiais de origem norte-americana para a elegibilidade ao crédito fiscal de veículos elétricos, forçando as montadoras a avaliar os relacionamentos com fornecedores e potencialmente relocalizar a produção de conectores. A expansão da instalação de USD 130 milhões da Molex em Guadalajara demonstra estratégias de aproximação da produção que posicionam os fornecedores mais próximos da produção automotiva dos Estados Unidos, mantendo a competitividade de custos[3]"Molex Expande as Capacidades de Fabricação na América do Norte com a Inauguração de uma Segunda Fábrica de Última Geração em Guadalajara," Molex, molex.com.. O investimento de USD 300 milhões da Scout Motors em um parque de fornecedores na Carolina do Sul exemplifica como os incentivos federais catalisam o desenvolvimento de ecossistemas automotivos regionais que beneficiam os fornecedores de conectores por meio de vantagens de proximidade.

Arquiteturas de 48 V e Surgimento do Padrão de Conector de Baixa Tensão da Tesla

A adoção do Padrão de Conector de Baixa Tensão da Tesla pela Ford e pela General Motors sinaliza a convergência do setor em torno de arquiteturas elétricas simplificadas que reduzem a complexidade dos conectores enquanto habilitam aplicações de maior potência. Os sistemas de 48 V quadruplicam a capacidade de tensão em comparação com as redes tradicionais de 12 V, suportando turbocompressão elétrica, frenagem regenerativa e controle climático avançado sem exigir protocolos de segurança de alta tensão. Esse nível de tensão permite bitolas de fio menores e redução do peso do chicote, mantendo a capacidade de distribuição de energia, criando demanda por conectores de tensão intermediária como o sistema MX150 da Molex, classificado para aplicações de 60 V. A padronização em torno de menos tipos de conectores potencialmente consolida os relacionamentos com fornecedores enquanto reduz a complexidade de estoque para as montadoras que gerenciam múltiplas plataformas de veículos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Preços e Comoditização de Conectores | -0.7% | Nacional, Aguda em Segmentos de Alto Volume | Curto Prazo (≤ 2 Anos) |

| Volatilidade do Custo de Matérias-Primas e Interrupções no Fornecimento | -0.5% | Nacional, Aplicações Intensivas em Cobre | Médio Prazo (2 a 4 Anos) |

| Adoção Fragmentada do Padrão de Baixa Tensão | -0.3% | Nacional, Restrições de Plataformas Legadas | Longo Prazo (≥ 4 Anos) |

| Carga de Conformidade com Segurança Funcional e Cibersegurança | -0.2% | Nacional, Impacto no Segmento Premium | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços e Comoditização de Conectores

As montadoras automotivas intensificam as iniciativas de redução de custos à medida que a escala de produção de veículos elétricos exige a preservação de margens em meio às pressões de custo de baterias. Os conectores tradicionais fio a fio enfrentam comoditização à medida que os fornecedores competem principalmente por preço em vez de diferenciação tecnológica, comprimindo as margens em aplicações de alto volume. A Molex aborda esse desafio por meio da tecnologia ZeroWear, que reduz o atrito e mantém a resistência elétrica ao longo de ciclos repetidos de inserção, permitindo contagens de circuitos mais altas sem aumentos de custo proporcionais. A volatilidade do preço do cobre agrava as pressões de custo, pois os futuros da COMEX atingiram USD 5,20 por libra em maio de 2024, forçando os fornecedores a implementar mecanismos de precificação dinâmica e estratégias de cobertura de estoque.

Volatilidade do Custo de Matérias-Primas e Interrupções no Fornecimento

As restrições no fornecimento de cobre criam ventos contrários estruturais para os fabricantes de conectores, pois o crescimento da demanda global supera a capacidade de produção das minas. A BHP prevê um crescimento de 70% na demanda de cobre entre 2021 e 2050, impulsionado pelas tendências de eletrificação, com os veículos elétricos exigindo 3 vezes mais cobre do que os veículos com motor de combustão interna. A produção chinesa de cátodo de cobre aumentou 5,42% em 2024, porém a escassez de fornecimento de concentrado persiste devido ao desenvolvimento limitado de novas minas e às restrições ambientais nas operações existentes. Os fabricantes de conectores respondem por meio da utilização de cobre secundário e do desenvolvimento de ligas alternativas, embora os compromissos de desempenho possam limitar a adoção em aplicações automotivas de alta confiabilidade que exigem propriedades elétricas consistentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Aceleração dos Veículos Elétricos a Bateria Remodela a Demanda por Conectores

Em 2024, os motores de combustão interna mantêm uma participação de mercado de 38,21%, criando uma incompatibilidade temporal entre a receita atual e a oportunidade futura, enquanto os veículos elétricos a bateria registram um crescimento de CAGR de 18,54% até 2030. A expansão da rede Supercharger da Tesla para veículos de outras marcas acelera a adoção de veículos elétricos a bateria ao abordar as preocupações com a ansiedade de autonomia. Ao mesmo tempo, a variante comercial Lightning Pro da Ford demonstra a viabilidade de veículos elétricos de uso intensivo que se estende além das aplicações para consumidores. Os veículos elétricos híbridos plug-in servem como tecnologia de transição com expectativas de crescimento moderado, enquanto os veículos elétricos a célula de combustível permanecem aplicações de nicho limitadas pelas restrições de infraestrutura de hidrogênio.

Os veículos elétricos híbridos mantêm uma demanda estável à medida que os consumidores conscientes dos custos buscam os benefícios da eletrificação sem dependência de infraestrutura de carregamento. A segmentação por tipo de propulsão revela mudanças fundamentais na arquitetura elétrica automotiva, pois as plataformas de veículos elétricos a bateria eliminam os sistemas tradicionais de gerenciamento de motor enquanto introduzem o gerenciamento térmico de baterias e desconexões de segurança de alta tensão. Os padrões de segurança funcional ISO 26262 influenciam cada vez mais as especificações de design de conectores à medida que os níveis de integração dos sistemas automotivos aumentam, exigindo que os fornecedores demonstrem capacidades de conformidade em múltiplas arquiteturas de veículos e tecnologias de propulsão.

Por Tipo de Conexão: Arquiteturas Zonais Impulsionam o Crescimento de Placa a Placa

As conexões fio a fio retêm 46,37% de participação de mercado em 2024 por meio da dominância contínua em aplicações automotivas tradicionais, porém a adoção de arquiteturas zonais reduz a complexidade geral do chicote elétrico e favorece as interconexões de alta densidade. A família de conectores MX-DaSH da Molex exemplifica essa tendência ao combinar transmissão de dados de alta velocidade com distribuição de energia em configurações modulares que reduzem a contagem de conectores e a complexidade de instalação. Os conectores placa a placa aceleram a um CAGR de 11,26% à medida que as arquiteturas elétricas automotivas transitam de topologias de unidades de controle eletrônico distribuídas para plataformas de computação centralizadas que consolidam as funções do veículo.

As aplicações fio a placa mantêm uma demanda estável em módulos de gerenciamento de motor e controle de carroceria, enquanto outros tipos de conexão, incluindo circuitos impressos flexíveis, ganham tração em aplicações com restrições de espaço. A evolução do tipo de conexão reflete tendências mais amplas do setor automotivo em direção a veículos definidos por software que requerem menos interfaces físicas, mas maiores capacidades de throughput de dados. Os padrões USCAR, incluindo USCAR-2 e USCAR-17, fornecem referências de confiabilidade que orientam a seleção de conectores em diferentes tipos de conexão, garantindo desempenho consistente em diversos ambientes operacionais automotivos.

Por Tensão: O Aumento da Alta Tensão Reflete o Impacto da Eletrificação

As aplicações de baixa tensão mantêm uma participação de mercado de 57,42% em 2024 por meio da dominância contínua em eletrônica de carroceria, iluminação e sistemas de infoentretenimento que operam dentro das restrições de 12 V. Os segmentos de tensão média se beneficiam da adoção de sistemas de 48 V que habilitam aplicações de maior potência sem protocolos de segurança de alta tensão, criando oportunidades para fornecedores como a Molex com sistemas de conectores MX150 classificados para operação de 60 V. Os conectores de alta tensão crescem a um CAGR de 19,27% à medida que as arquiteturas de veículos elétricos demandam capacidades de distribuição de energia de 400 V e 800 V que excedem os sistemas elétricos automotivos tradicionais.

O desenvolvimento do Sistema de Carregamento em Megawatt para veículos comerciais de uso intensivo eleva os requisitos de tensão além das aplicações de veículos de passeio, exigindo conectores capazes de operação a 1000 V com integração de resfriamento líquido. A segmentação por tensão reflete mudanças fundamentais na arquitetura elétrica automotiva à medida que os veículos transitam de sistemas de controle mecânicos para elétricos. Os fatores de conformidade regulatória, incluindo os padrões de carregamento IEC 62196 e os requisitos de compatibilidade SAE J1772, influenciam as especificações de design de conectores em diferentes categorias de tensão, criando barreiras de entrada para fornecedores sem capacidades de certificação.

Por Componente: A Inovação em Alojamentos Impulsiona o Crescimento Mais Rápido

Os componentes de terminal mantêm uma participação de mercado de 43,18% em 2024 por meio da importância fundamental na conectividade elétrica, porém o design de alojamentos determina cada vez mais o desempenho dos conectores em ambientes automotivos adversos. As capacidades de produção de terminais de ilhós da Eaton demonstram os requisitos de escala para aplicações automotivas de alto volume, com bilhões de peças produzidas anualmente em múltiplas instalações de estampagem. Os componentes de alojamento aceleram a um CAGR de 12,83% à medida que os requisitos de vedação ambiental e as demandas de miniaturização impulsionam a inovação além do desenvolvimento tradicional focado em terminais.

Os mecanismos de trava e outros componentes servem a funções especializadas em conjuntos de conectores, com recursos de garantia de posição tornando-se requisitos padrão para aplicações automotivas. A segmentação por componente revela a complexidade da cadeia de suprimentos à medida que os fabricantes de conectores integram múltiplos componentes especializados de diferentes fornecedores para criar conjuntos completos. A moldagem em dois disparos e os designs sobremoldados permitem que os componentes de alojamento suportem temperaturas de até 200°C, fornecendo recursos de drenagem de água e antirrotação essenciais para os padrões de confiabilidade automotiva.

Por Tipo de Corrente: Conectores Combinados Lideram a Evolução do Carregamento de Veículos Elétricos

Os conectores de CA detêm 52,64% de participação de mercado em 2024 por meio da dominância em aplicações de carregamento residencial e no local de trabalho que utilizam a infraestrutura elétrica existente. A adoção do NACS (Padrão de Carregamento Norte-Americano) da Tesla pela Ford e pela General Motors cria uma potencial padronização em torno de menos tipos de conectores, embora os investimentos em infraestrutura de CCS mantenham o posicionamento competitivo para sistemas de conectores combinados. Os conectores de carregamento combinado aceleram a um CAGR de 17,21% à medida que a adoção do CCS (Sistema de Carregamento Combinado) padroniza o carregamento rápido em CC em múltiplos fabricantes de veículos.

Os conectores de CC servem a aplicações especializadas, incluindo integração veículo-rede e carregamento de frotas comerciais, que requerem capacidades de fluxo de energia bidirecional. A segmentação por tipo de corrente reflete os padrões de desenvolvimento da infraestrutura de carregamento à medida que as redes públicas de carregamento rápido em CC se expandem, enquanto o carregamento residencial em CA permanece o caso de uso primário para a maioria dos proprietários de veículos elétricos. A padronização SAE J3400 do NACS e o desenvolvimento do J3271 MCS demonstram os esforços do setor para consolidar os tipos de conectores de carregamento, mantendo a compatibilidade retroativa com as frotas de veículos existentes.

Por Aplicação: Sistemas de Gerenciamento de Bateria Superam os Segmentos Tradicionais

As aplicações de gerenciamento de motor e trem de força mantêm 29,09% de participação de mercado em 2024 por meio da produção contínua de veículos com motor de combustão interna, porém essa dominância se deteriora à medida que a eletrificação elimina os requisitos tradicionais de controle do trem de força. Os sistemas de ADAS e segurança impulsionam a demanda por conectores por meio da proliferação de sensores e dos requisitos de processamento de dados em tempo real que excedem as capacidades tradicionais de rede automotiva. Os sistemas de gerenciamento de bateria registram um crescimento de CAGR de 19,82% à medida que a adoção de veículos elétricos cria categorias de aplicação de conectores inteiramente novas, ausentes nos veículos com motor de combustão interna.

Os sistemas de infoentretenimento evoluem em direção a aplicações de alta largura de banda que suportam conectividade 5G e atualizações de software via rede que requerem infraestrutura de Ethernet automotiva. O controle de carroceria e os interiores se beneficiam do aumento do conteúdo eletrônico à medida que os veículos integram mais recursos de conforto e conveniência, enquanto a iluminação veicular transita para sistemas de LED e adaptativos que requerem conectores especializados. A segmentação por aplicação revela a transformação do setor automotivo à medida que os sistemas mecânicos cedem lugar a alternativas eletrônicas que demandam soluções de conectividade de maior desempenho em múltiplos subsistemas do veículo.

Análise Geográfica

O Sul agora absorve a maior parcela do mercado de conectores automotivos dos Estados Unidos, pois a Hyundai, a Scout Motors e diversas joint ventures de baterias constroem plantas em campo aberto, atraídas por pacotes de incentivos. Os parques de fornecedores encurtam as distâncias de entrega em sequência e aumentam a demanda por acopladores de tensão média e alta tensão instalados nas linhas de baterias.

Estados do Meio-Oeste, como Michigan e Ohio, reconvertem plantas de motores legadas para peças de trem de força elétrico, mantendo a demanda por conectores intacta enquanto qualificam as forças de trabalho. A proximidade com centros de pesquisa e pistas de teste impulsiona a adoção de redes zonais e chicotes de Ethernet.

O Oeste apresenta as metas de veículos de emissão zero da Califórnia e o polo fabril da Tesla, impulsionando pedidos de tomadas de carregamento de alta tensão e chicotes de sensores. O Nordeste mantém um mercado de reposição maduro e proximidade com o fornecimento transfronteiriço do Canadá, sustentando conectores de substituição de baixa tensão para manutenção de frotas. Esses padrões ilustram como os fluxos de investimento regional ancoram o mercado de conectores automotivos dos Estados Unidos.

Cenário Competitivo

O mercado de conectores automotivos dos Estados Unidos apresenta uma concentração moderada, com TE Connectivity, Amphenol, Aptiv, Molex, Yazaki e Sumitomo detendo participações consideráveis. A TE Connectivity captou EUR 750 milhões em notas sênior em janeiro de 2025 para financiar aquisições que expandem tomadas e sensores automotivos. A Amphenol concluiu a aquisição da CIT em 2024 para ampliar seu alcance em mercados finais.

Os fornecedores buscam a integração vertical por meio de estampagem e sobremoldagem internas para se proteger contra choques logísticos. As lacunas de portfólio são preenchidas por meio de negócios direcionados que adicionam placas de energia de 48 V, jumpers de fibra óptica ou propriedade intelectual de vedação. A diferenciação tecnológica centra-se em revestimentos de desgaste zero, caminhos de dados de múltiplos gigabits e docas de alta tensão com resfriamento líquido.

Novos entrantes da eletrônica de consumo oferecem microconectores otimizados em custo, pressionando os participantes estabelecidos em preços. Em resposta, os líderes agrupam conjuntos de cabos e serviços de engenharia para fidelizar os clientes. Os incentivos governamentais favorecem empresas com capacidade doméstica, induzindo os fabricantes asiáticos a construir ou expandir instalações nos Estados Unidos. Essa combinação de consolidação e investimento em campo aberto sustenta o dinamismo competitivo no mercado de conectores automotivos dos Estados Unidos.

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Molex publicou uma análise abrangente da evolução dos sistemas automotivos de 48 V, enfatizando as capacidades do sistema de conectores de tensão média MX150 para habilitar fiação mais leve enquanto mantém os padrões de desempenho exigidos para aplicações de eletrificação.

- Maio de 2024: A Amphenol concluiu a aquisição da CIT, expandindo as capacidades em múltiplos mercados finais enquanto reportava resultados trimestrais recordes impulsionados pelo crescimento automotivo e industrial.

Escopo do Relatório do Mercado de Conectores Automotivos dos Estados Unidos

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico a Célula de Combustível |

| Veículo Elétrico Híbrido |

| Fio a Fio |

| Fio a Placa |

| Placa a Placa |

| Outros |

| Baixa Tensão (Menos de 60 V) |

| Tensão Média (60 a 400 V) |

| Alta Tensão (Mais de 400 V) |

| Terminal |

| Alojamento |

| Trava |

| Outros |

| Conectores de CA |

| Conectores de CC |

| Conectores Combinados |

| Sistema de Gerenciamento de Bateria |

| Sistema de Infoentretenimento |

| Sistema de ADAS e Segurança |

| Gerenciamento de Motor e Trem de Força |

| Controle de Carroceria e Interiores |

| Iluminação Veicular |

| Outros |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido Plug-in | |

| Veículo Elétrico a Célula de Combustível | |

| Veículo Elétrico Híbrido | |

| Por Tipo de Conexão | Fio a Fio |

| Fio a Placa | |

| Placa a Placa | |

| Outros | |

| Por Tensão | Baixa Tensão (Menos de 60 V) |

| Tensão Média (60 a 400 V) | |

| Alta Tensão (Mais de 400 V) | |

| Por Componente | Terminal |

| Alojamento | |

| Trava | |

| Outros | |

| Por Tipo de Corrente | Conectores de CA |

| Conectores de CC | |

| Conectores Combinados | |

| Por Aplicação | Sistema de Gerenciamento de Bateria |

| Sistema de Infoentretenimento | |

| Sistema de ADAS e Segurança | |

| Gerenciamento de Motor e Trem de Força | |

| Controle de Carroceria e Interiores | |

| Iluminação Veicular | |

| Outros | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para os conectores utilizados em veículos elétricos a bateria nos Estados Unidos?

Os conectores dedicados às plataformas de veículos elétricos a bateria estão projetados para crescer a um CAGR de 18,54% até 2030.

Qual classe de tensão de conectores está crescendo mais rapidamente na produção automotiva norte-americana?

Os componentes de alta tensão acima de 400 V estão avançando a um CAGR de 19,27%, superando as faixas de baixa e média tensão.

Qual subsegmento de componentes está se expandindo mais rapidamente do que os terminais?

Os componentes de alojamento estão crescendo a um CAGR de 12,83% devido às pressões de vedação e miniaturização.

Qual estratégia de aquisição recente a Amphenol adotou?

A Amphenol concluiu uma aquisição de USD 2,025 bilhões da CIT em janeiro de 2025 para ampliar suas ofertas de conectores automotivos e industriais.

Página atualizada pela última vez em: